华为全联接2025大会展示灵衢超节点互联协议,宣布未来3年将陆续推出昇腾950/960/970、鲲鹏950/960,并展示超节点和集群产品,中美博弈背景下本土AI算力芯片实力逐步提升。近期产业调研显示后续国内先进逻辑及先进存储扩产预期向好,建议关注AI算力产业链及半导体自主可控赛道投资机会。

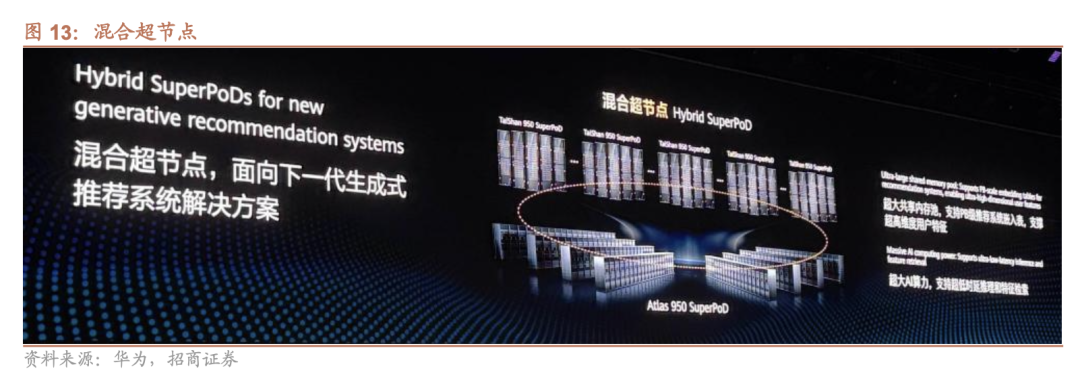

华为全联接2025大会以开创的超节点互联技术,引领AI基础设施新范式。会上展示灵衢超节点互联协议,宣布开发灵衢2.0技术规范。硬件方面:1)大型数据中心产品:①昇腾NPU:3年roadmap展出,继25Q1推出910C之后,26-28年将陆续推出950/960/970,950分PR和DT两款,FP8算力1 PFLOPS,均采用自研HBM,960基本是950 2倍算力水平;②鲲鹏CPU:继24Q1推出920之后,预计26Q4/28Q1分别推出鲲鹏950和960;③AI算力节点:Atlas 900 A3 SuperPoD/CloudMatrix384超节点支持384卡互联,采用正交架构实现零线缆电互联,算力规模300 PFLOPS,全液冷数据中心AI超节点Atlas 950/960 SuperPoD可提供8192/15448卡方案(单柜64个NPU,单柜功率100kW),发布了全球最强超节点集群Atlas 950和960 SuperCluster,算力规模分别超过50万卡和达到百万卡,预计分别于26Q4和27Q4上市;④通用计算节点:业界首个通算超节点Taishan 950 SuperPoD,预计26Q1推出,最大16节点,最大内存48TB;2)企业数据中心:Atlas 850/860包含8个NPU,支持企业级风冷需求;3)AI标卡:采用昇腾950PR芯片,用于推荐推理场景。

国内算力芯片大厂侧面给出未来成长展望,高增长指引预期展现乐观信心。国内海光近期激励计划25-27年营收同比增长目标值定为 55%/ 45%/ 33%,三年CAGR 44%,分别对应142/206/275亿元收入,寒武纪指引25年营收50-70亿元。此外市场对近期昆仑芯、阿里等互联网大厂自研芯片关注度持续提升,背后映射的是国产算力芯片技术实力的大幅提升和突破,未来持续看好国内公司在自主可控AI算力芯片领域的国产替代节奏。

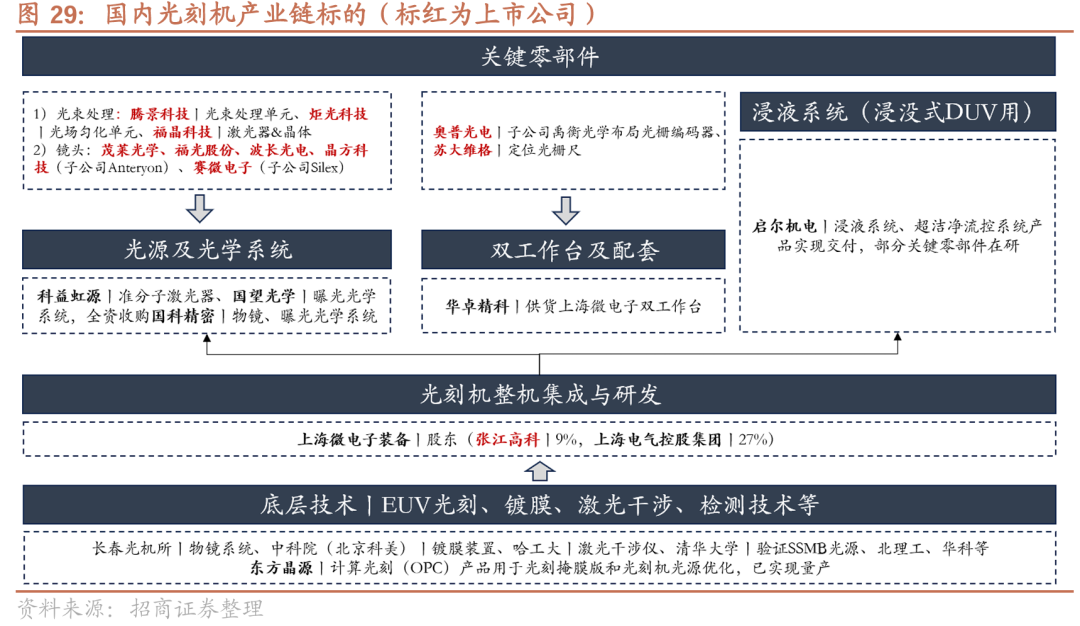

国内光刻机产业链聚焦整机及相关零部件,2026年国内先进制程扩产向好。国内光刻机产业链持续聚焦整机及相关零部件,若国产DUV整机落地或将解决掣肘,加速自主可控需求并赋能产业链增长。同时2026年国内先进逻辑产线扩产进展有望提速,长江存储(三期)公司成立带动先进存储扩产可期,国内设备/零部件/材料板块有望持续受益。

推理侧和边缘端存力需求提升,国内厂商加速技术创新。推理侧,英伟达发布Rubin NVL144 CPX,采用GDDR7而非HBM,通过存储提升第一阶段的算力表现、提升计算效率,推理侧需求提升带动存储整体市场规模增长;端侧,2026年有望成为端侧产品放量大年,AI PC、手机、可穿戴产品存储扩容趋势明确,例如AI手机平均DRAM容量从8GB增至12-16GB、AI PC平均DRAM容量从12GB增至16-64GB、AI耳机NOR容量从64-128Mb增至256Mb;国内厂商企业级存储产品收入占比提升,如江波龙已构建完整企业级产品线,佰维存储推出SP系列企业级PCIe SSD,德明利推出固态硬盘等企业级存储解决方案,兆易、北京君正等厂商3D DRAM等存算一体方案推进顺利。

投资建议:建议关注以AI算力芯片和高端芯片制造为代表的先进制造/封装/存储、算力芯片、设备/材料/零部件、EDA/IP等方向。①代工:***、***等;②算力芯片/ASIC:***、***、***等;③封测:***、***、***、***、***、***、***等;④设备:***、***、***、***、***、***、***、***、***、***、***等;⑤存储:***、***、***、***、***等;⑥EDA/IP:***、***、***等;⑦材料:***、***、***、***、***、***、***、***、***等。

风险提示:终端需求不及预期;库存去化不及预期;半导体国产替代进程不及预期;行业竞争加剧等。

一、华为全联接大会2025:以开创的超节点互联技术,引领AI基础设施新范式

2025年9月18日华为全联接大会2025在上海启幕,华为副董事长、轮值董事长徐直军发表题为“以开创的超节点互联技术,引领AI基础设施新范式”的主题演讲,正式发布全球最强算力超节点和集群。算力过去是,未来也将继续是人工智能的关键,更是中国人工智能的关键。基于中国可获得的芯片制造工艺,华为努力打造‘超节点 集群’算力解决方案,来满足持续增长的算力需求。

1、灵衢:面向超节点的互联协议,宣布开发开放灵衢2.0技术规范

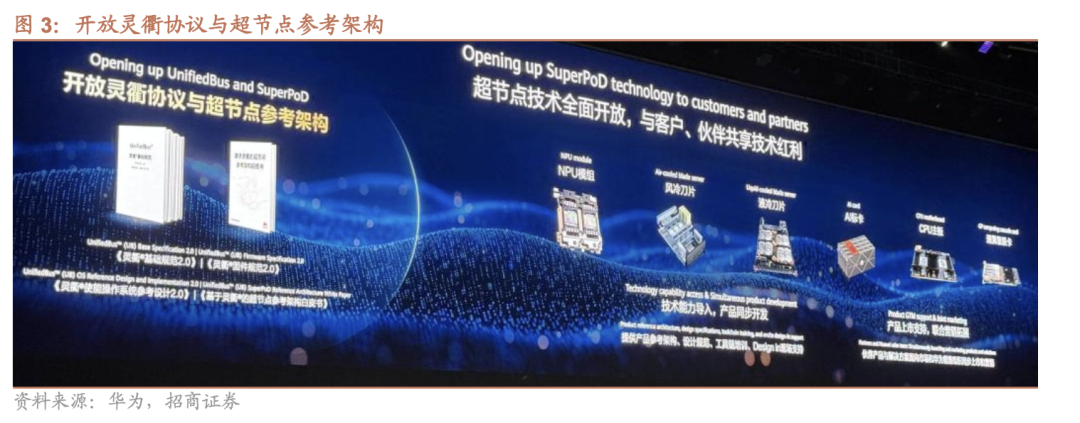

基于灵衢互联协议,华为开创了超节点架构,可将多台物理机器深度互联,实现逻辑层面像一台机器一样学习、思考与推理,重新定义了高效、稳定、可扩展的大规模有效算力新范式。昇腾围绕超节点架构持续创新,打造全系列超节点产品,满足大型数据中心、企业级数据中心和小型工作站等全场景算力需求,让超节点技术惠及每个行业。同时,华为坚持硬件开放、软件开源,支持伙伴打造面向行业的超节点场景化解决方案,加速开发者高效自主创新,共建繁荣生态。

华为基于三十多年构筑的联接技术能力,通过系统性创新,突破了大规模超节点的互联技术巨大挑战,开创了面向超节点的互联协议灵衢(UnifiedBus),徐直军宣布华为将开放灵衢2.0技术规范,欢迎产业界伙伴基于灵衢研发相关产品和部件,共建灵衢开放生态。

超节点技术全面开放,与客户、伙伴共享技术红利,华为提供包括NPU模组、风冷刀片、液冷刀片、AI标卡、CPU主板、通算级联卡等多种产品,通过技术能力导入和产品同步开发提供产品参考架构、设计规范等,支持产品上市,联合营销拓展。

2、“大型数据中心:昇腾NPU未来3年规划展出,超节点和集群产品亮相”

(1)昇腾芯片和鲲鹏芯片roadmap展出,昇腾26-28年将推出950/960/970

华为展示未来三年昇腾芯片roadmap,三年三代步伐稳健。华为已经于25Q1推出昇腾910C产品,公司预计2026年将推出950产品,包括950PR和950DT,2027年推出960,28年推出970。

1)昇腾950:包括950PR和950DT。950PR(Prefill & Recommendation)预计于26Q1推出,旨在提升推理Prefill性能,支持FP8/MXFP8/HiF8/MXFP4,有助于提升推荐业务性能,该产品采用了华为自研HBM HiBL 1.0。950DT(Decode & Training)预计于26Q4推出,提升了推理decode性能,也提升了训练性能,互联带宽达2 TB/s,提升了内存容量和带宽,采用自研HBM HiZQ 2.0,容量达144GB,带宽达4 TB/s;

2)昇腾960:预计27Q4推出,大幅提升训练/推理性能,可提供2X算力(2 PFLOPS FP8)、2X内存容量(288GB)、2X内存带宽(9.6 TB/s)、2X互联接口数(40 ports),支持自研HiF4,最优4 bit精度实现;

3)昇腾970:预计28Q4推出,支持数值类型和960相同,互联带宽高达4 TB/s,FP8算力高达4 PFLOPS,内存容量288GB,内存带宽14.4 TB/s。

华为在CPU环节展示了鲲鹏CPU,鲲鹏芯片持续演进,支持超节点、更多核、更高性能。鲲鹏920已经于24Q1推出,鲲鹏950预计于26Q4推出,支持通算超节点,双线程灵犀核。鲲鹏960预计28Q1推出,有高性能版本和高密版本。

(2)Atlas SuperPoD支持百/千/万卡,SuperCluster支持50万/百万卡

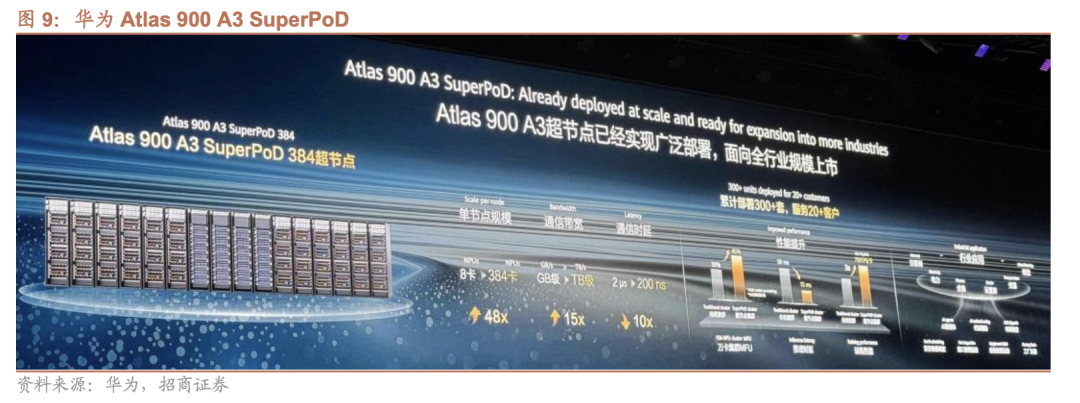

今年,华为已经推出了Atlas 900 A3 SuperPoD超节点,即为CloudMatrix384超节点,最大384卡互联,算力规模300 PFLOPS,至今累计部署300多套,服务于互联网、金融、运营商、电力、制造等行业的20多个客户。

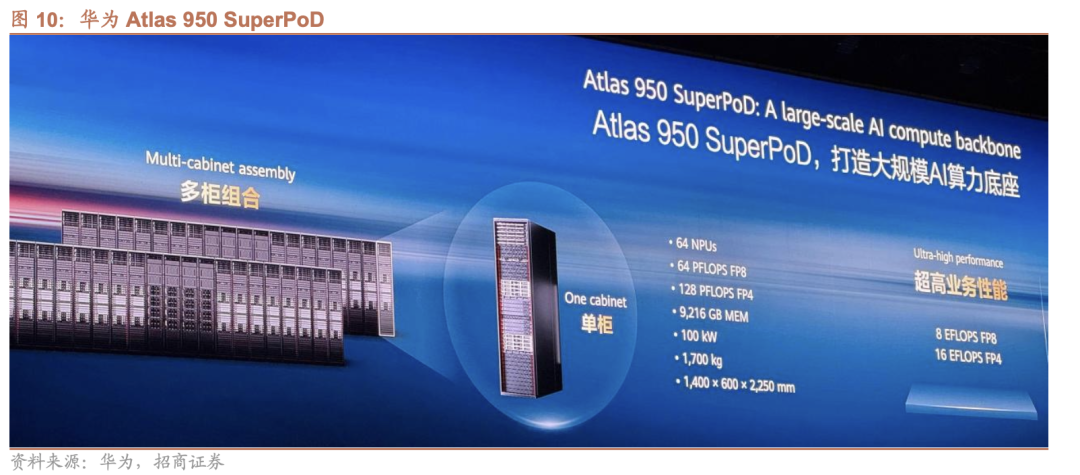

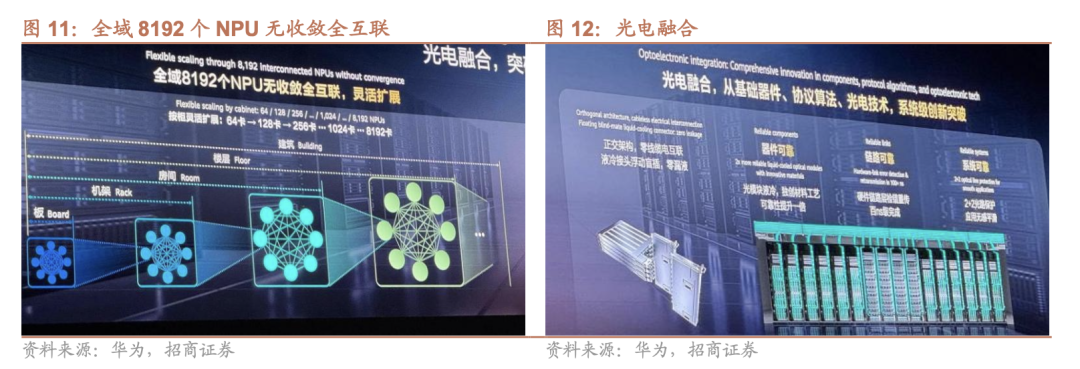

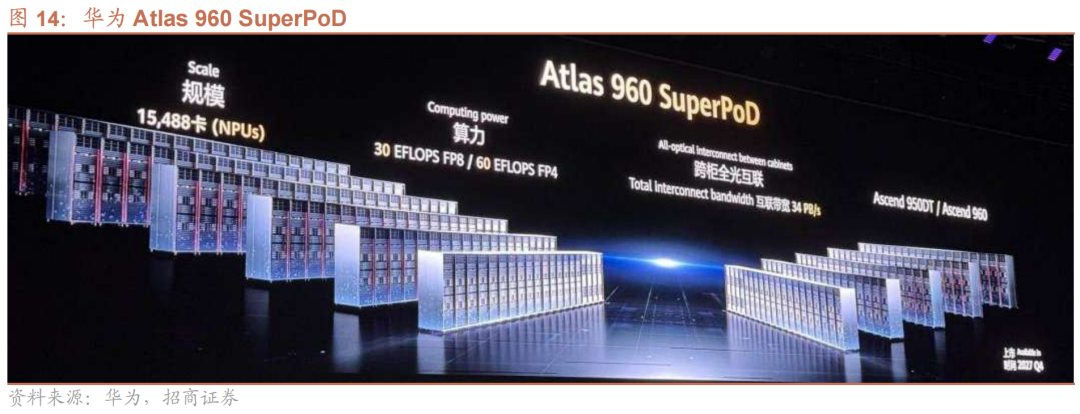

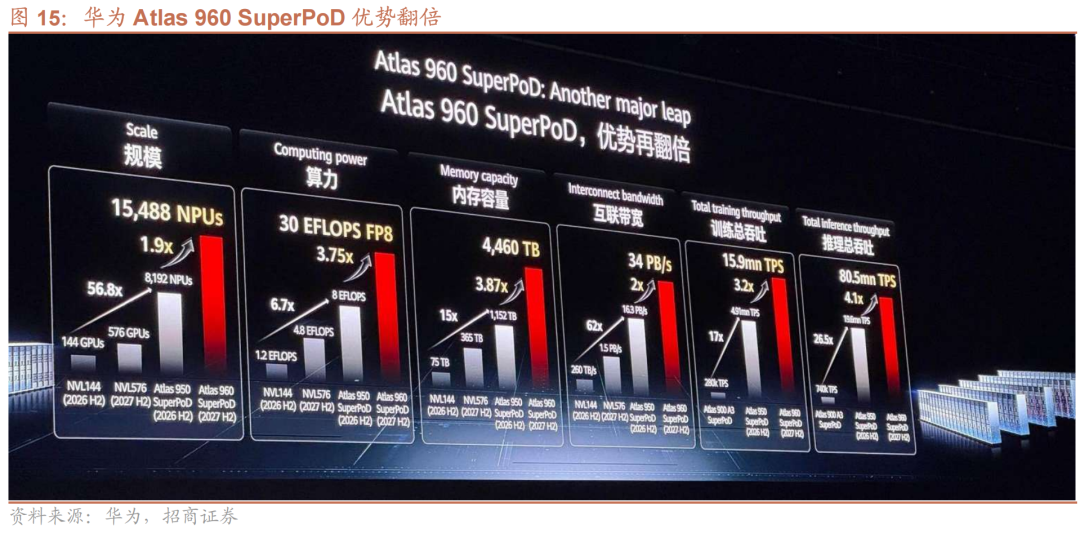

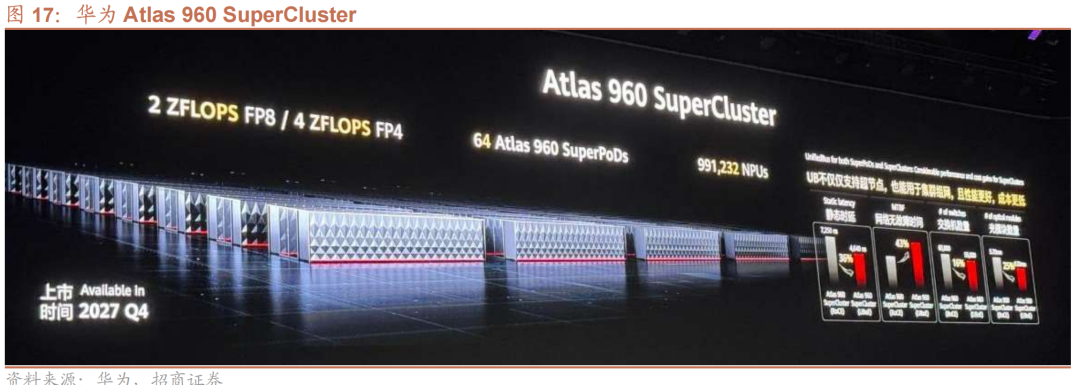

全液冷数据中心AI超节点Atlas 950/960 SuperPoD可提供8192/15448卡方案。Atlas 950 SuperPoD,是面向超大型AI计算任务的最佳选择,从基础器件、协议算法到光电技术,实现系统级创新突破。通过正交架构,Atlas 950实现零线缆电互联,采用液冷接头浮动盲插设计做到零漏液,其独创的材料和工艺让光模块液冷可靠性提升一倍。其创新的UB-Mesh递归直连拓扑网络架构,支持单板内、单板间和机架间的NPU全互联,以64卡为步长按需扩展,最大可实现8192卡无收敛全互联,单柜64个NPU,单柜功率100kW。超节点在物理上由多台机器组成,但逻辑上以一台机器学习、思考、推理。华为发布了最新超节点产品Atlas 950 SuperPoD和Atlas 960 SuperPoD超节点,分别支持8192及15488张昇腾卡,在卡规模、总算力、内存容量、互联带宽等关键指标上全面领先,在未来多年都将是全球最强算力的超节点。

Atlas960 SuperPoD支持15448卡NPU,合计FP8算力达30 EFLOPS,可实现跨柜全光互联,总互联带宽34 PB/s,搭载950DT或960,上市时间27Q4。

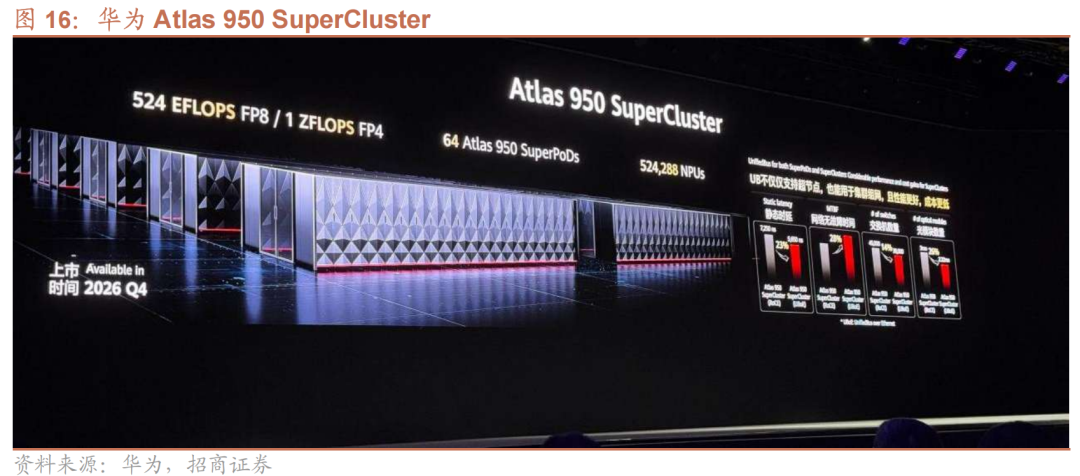

基于超节点,华为同时发布了全球最强超节点集群,分别是Atlas 950 SuperCluster和Atlas 960 SuperCluster,算力规模分别超过50万卡和达到百万卡,是当之无愧的全世界最强算力集群,上市时间分别为26Q4和27Q4。

华为超节点互联技术:高可靠、全光互联、高带宽、低时延。华为超节点具备电的可靠和光的距离,重新定义和设计光器件、光模块和互联芯片,可靠性提升100倍,高可靠光互联距离大于200m,实现TB级带宽和微秒级时延。

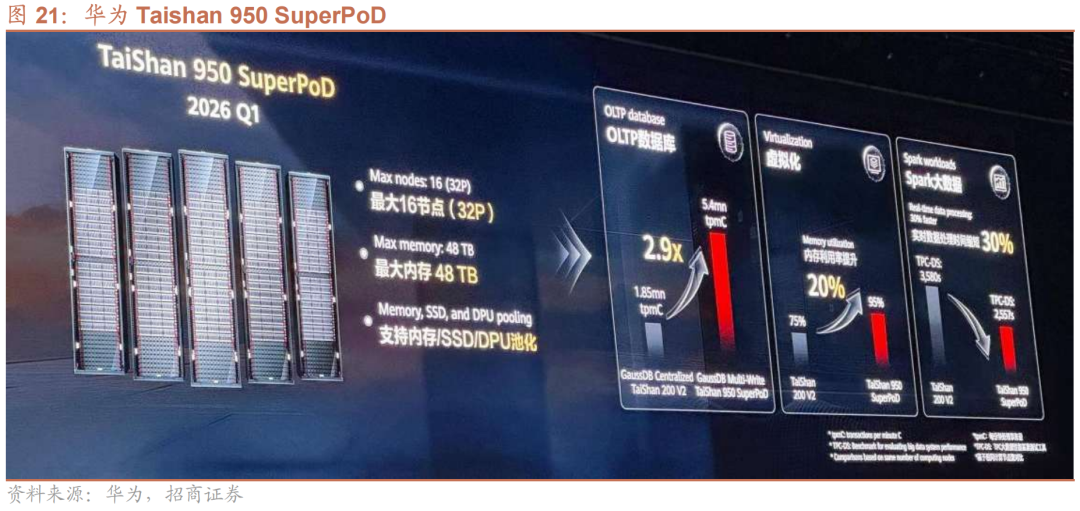

(3)Taishan SuperPoD适用通用计算领域,终结各类大型机和小型机

业界首个通算超节点Taishan 950 SuperPoD。

TaiShan 950 SuperPoD预计26Q1推出,最大16节点,最大内存48TB,是华为推出的业界首款通算超节点,具备370纳秒超低时延、2.8T超大带宽和内存池化能力,能大幅提升数据库、虚机热迁移和大数据场景等业务性能,为通算性能提升开辟全新路径。华为率先把超节点技术引入通用计算领域,发布全球首个通用计算超节点TaiShan 950 SuperPoD,结合GaussDB分布式数据库,能够彻底取代各种应用场景的大型机和小型机以及Exadata数据库一体机,将成为各类大型机、小型机的终结者。

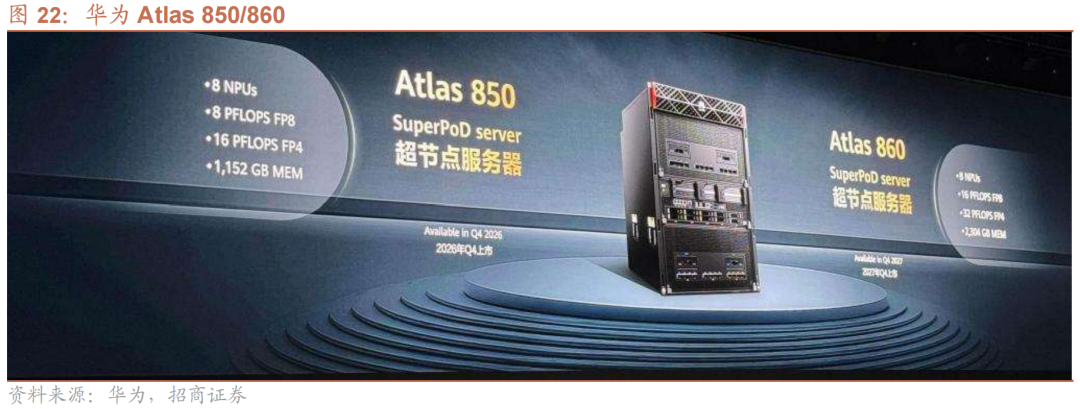

3、企业数据中心:Atlas 850/860包含8个NPU,支持企业级风冷需求

AI超节点服务器Atlas 850和Atlas 860支持企业级风冷需求。Atlas 850,是业界首个企业级风冷AI超节点服务器,内部搭载8张昇腾NPU,有效满足企业模型后训练、多场景推理等需求。Atlas 850支持多柜灵活部署,最大可形成128台1024卡的超节点集群,是目前业内唯一可在风冷机房实现超节点架构的算力集群。Atlas 850超节点服务器预计26Q4上市,Atlas 860超节点服务器预计27Q4上市,均包含8个NPU。

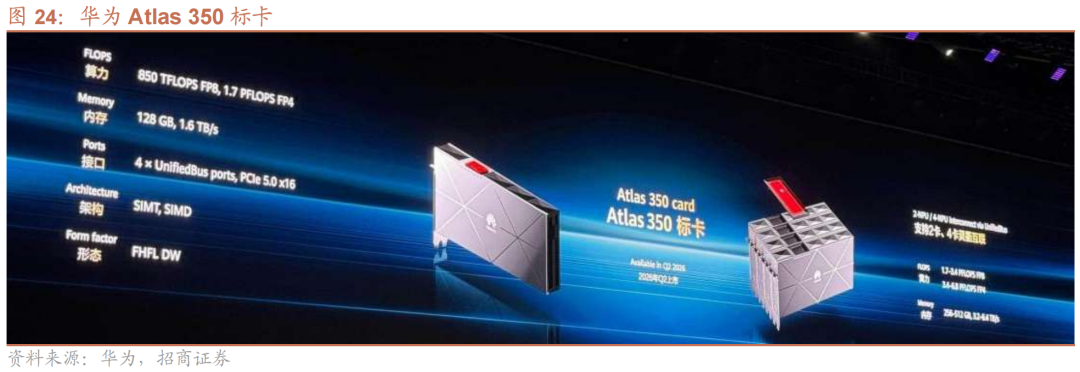

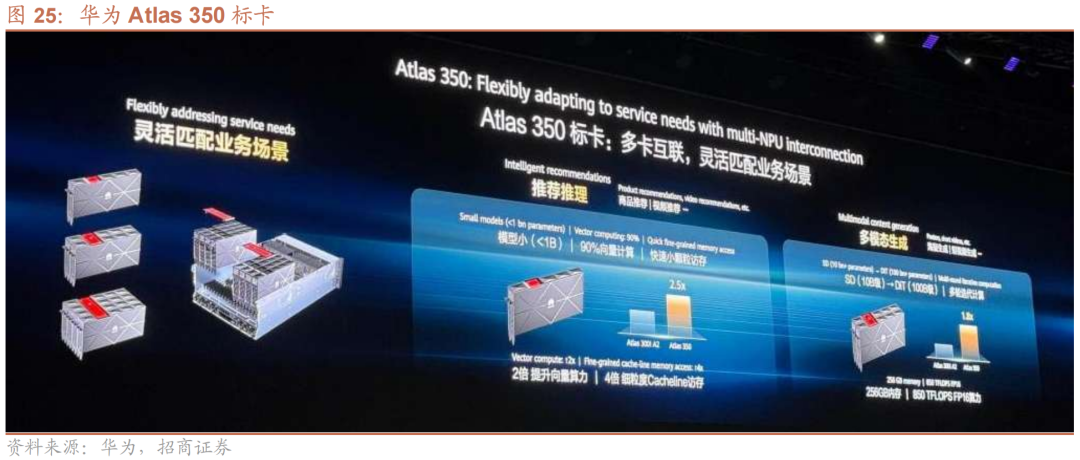

4、AI标卡:采用昇腾950PR芯片,用于推荐推理场景

AI新一代标卡Atlas 350标卡,采用最新的昇腾950PR芯片,向量算力提升2倍,支持更细粒度的Cacheline访问,在推荐推理场景可实现2.5倍性能提升,且单卡即可运行。Atlas 350支持2卡、4卡灵衢端口互联,FP8算力850 TFLOPS,内存128GB,实现算力、内存等资源池化,让更大参数模型、更低时延应用可以在标卡上实现。

二、国内偏先进制程扩产可期,各环节国产替代有望加速

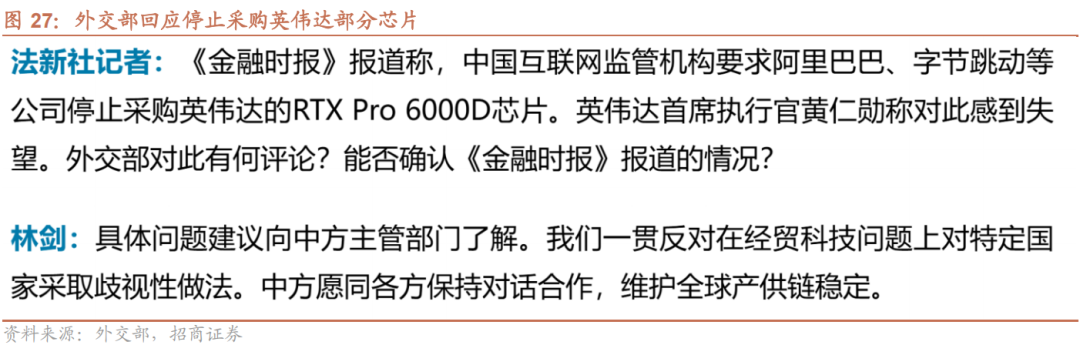

中美博弈背景下,本土AI算力芯片实力逐步提升。9月18日,外交部发言人林剑主持例行记者会,法新社记者提问“《金融时报》报道称,中国互联网监管机构要求阿里巴巴、字节跳动等公司停止采购英伟达的RTX Pro 6000D芯片”。中方表示一贯反对在经贸科技问题上对特定国家采取歧视性做法,愿同各方保持对话合作,维护全球产供链稳定。英伟达此前也表示只有在地缘政治解决的前提下才有望实现25Q3 H20 20-50亿美元的收入。

国内光刻机产业链持续聚焦整机及光学、工作台、浸液系统等相关零部件,自主可控需求赋能长期成长。国家此前于2008年启动02专项即“极大规模集成电路制造装备及成套工艺”专项,以建立自主的高端光刻技术和产业发展能力,聚焦28nm浸没式光刻机和极紫外光刻技术,针对不同细分环节,“02专项”设立了如光源、曝光光学系统、双工作台系统、浸液系统、核心零部件等的子项目,若国产DUV整机落地,或将解决光刻机过度依赖ASML掣肘,加速自主可控需求并赋能产业链增长。

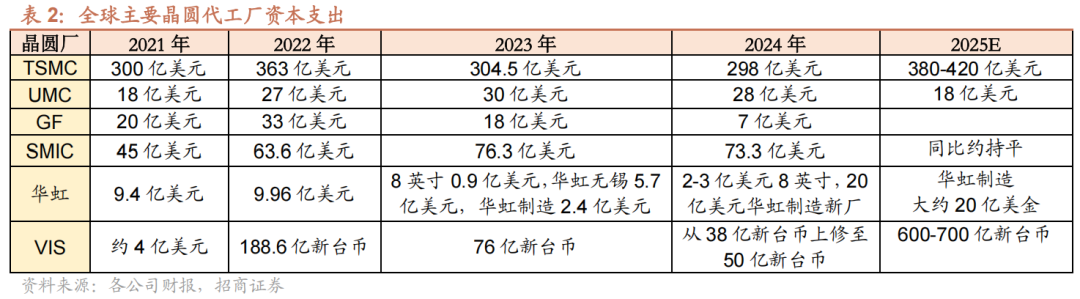

先进制程需求依旧旺盛,2026年国内偏先进产线扩产可期。先进制程需求依旧旺盛,中芯国际、华虹25Q2稼动率均环比上升,同时金融时报报道称中国芯片制造商正寻求在 2026 年将产量提高两倍,SMIC等厂商资本支出将更加侧重偏先进制程部分,国内先进逻辑产线扩产进展有望提速;存储产线方面,9月5日长江存储(三期)公司成立,长存三期、长鑫上海等产线扩产预期向好,整体国内先进产能有望加速开出;成熟制程方面,预计国内保持稳健扩产节奏,新增产能主要来自地方政府等产线建设项目。

国内设备&材料&零部件预计持续受益于先进产线扩产和国产替代。①设备:国内设备厂商此前签单进展较好,25Q2整体收入延续快速增长态势,国内设备厂商整体产品迭代进度明显加速,未来有望进一步提升在先进产线的国产替代率;②零部件:国内零部件厂商进入产能扩张和新品拓展的关键阶段,中国大陆半导体设备目前持续推进零部件去美化,国产零部件自主可控迎来契机;③材料:建议关注掩膜板。随着制程节点逐步推进,掩膜层数及ASP大幅增长,同时考虑到先进制程扩产需用多重曝光技术,掩膜板使用量成倍增长。

VIP复盘网

VIP复盘网