中国创新药目前正处在长周期的起点,中国公司持续不断地向全球输出优质资产。我们认为目前该类资产的潜力并未充分反映在A/H股定价中,考虑到中国创新药资产在A/H股与美股之间的定价差距,以及近期密集的重大催化剂,我们重申推荐创新药板块。

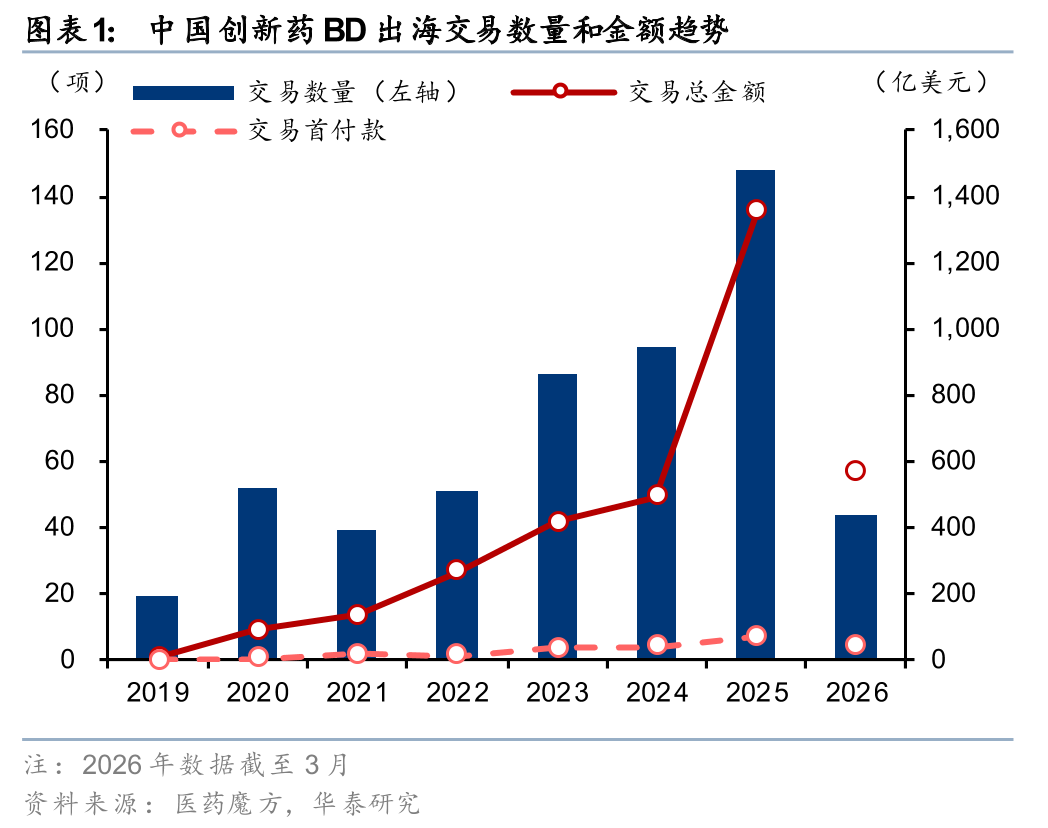

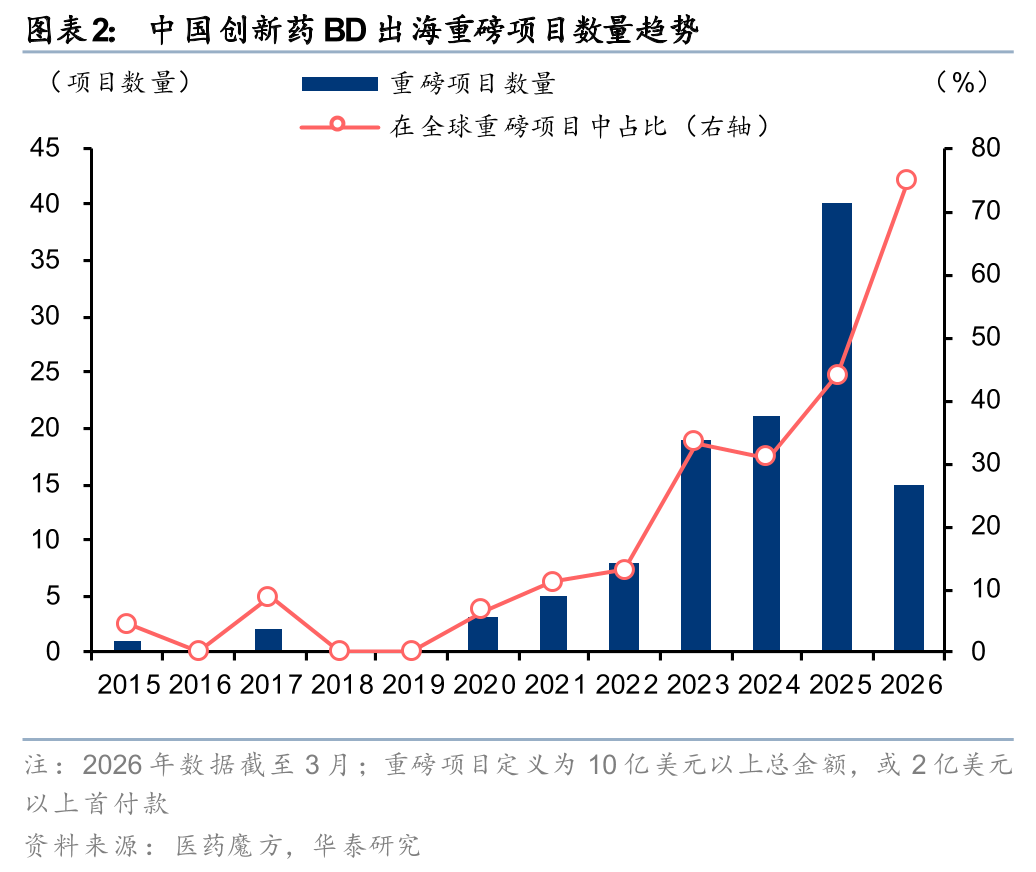

中国创新药行业BD数量及金额今年以来较历年同期再创新高,行业景气度远胜去年。26年以来国产创新药已达成出海BD 45项( 73%yoy),披露总金额575亿美元( 135%yoy)、首付款40亿美元( 1,095%yoy)。从全球视角来看,年初至今国产创新药BD项目数和披露金额的全球占比分别达~20%和~75%;在已达成的21项重磅交易中有15项为中国交易,占比7成以上。市场担心BD的持续性,我们认为,就目前MNC和海外PE机构接触的中国资产数量及行业对中国资产的兴趣增长趋势来看,BD持续增长有较高的可预见性。

催化密集,对BD现金流持续性贡献的预期差大

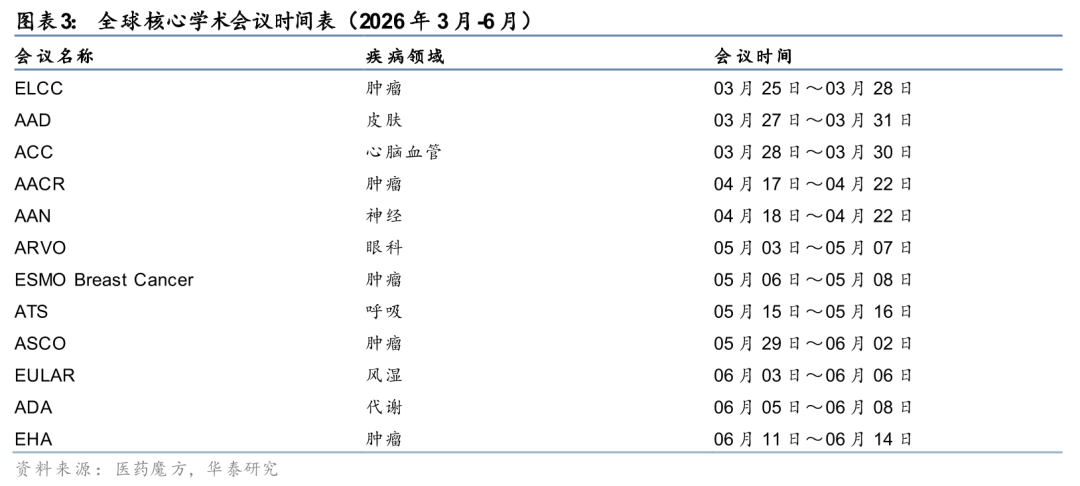

1)在4~6月的AACR,ASCO,ADA及其他大型会议上,将有较多临床数据集中披露;2)重磅数据读出将给市场整体带来的正面影响,如KLB-264和AK112的一线肺癌三期数据读出全球瞩目;3)平台型公司持续BD带来持续高额现金流,该“中国模式”尚未被充分估值。我们认为中国创新药公司和美国biotech在商业模式上具有本质不同,中国公司的管线数量规模较美国biotech有较大优势。首先我们认为每年将会有持续的BD,其次大型BD(首付款超过5亿美金/总金额超过20亿美金)和持续不断的中小型BD有很高概率给公司带来持续甚至增长的现金流(基于不断累积的研发milestone和即将产生的销售分成)。目前市场通常仅考虑首付款对公司估值的贡献,我们认为低估了里程碑收入的价值。

A/H创新药资产或被系统性低估

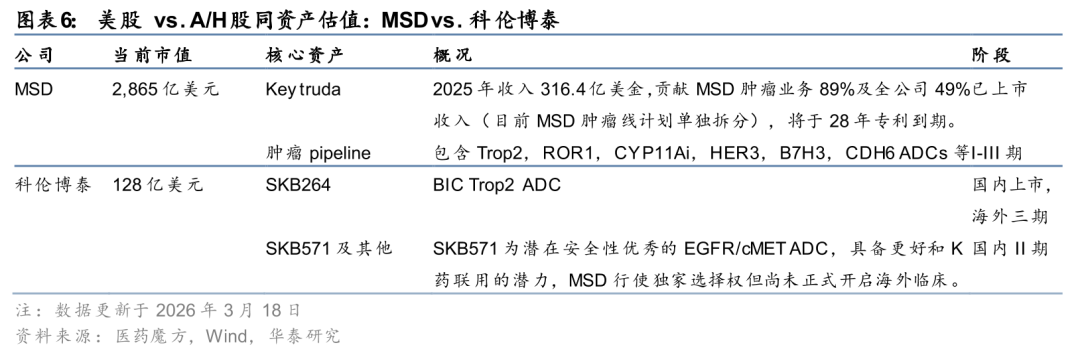

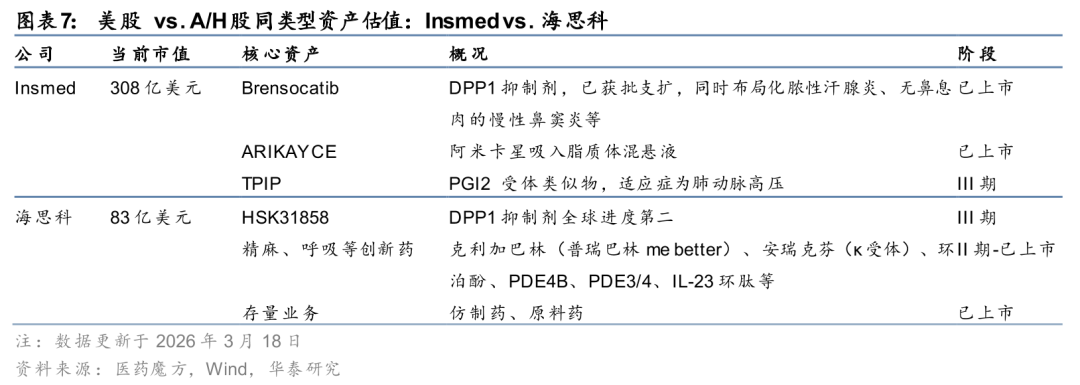

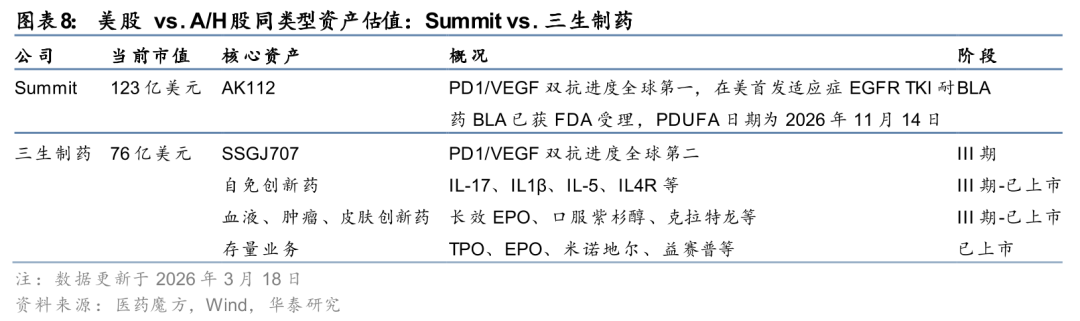

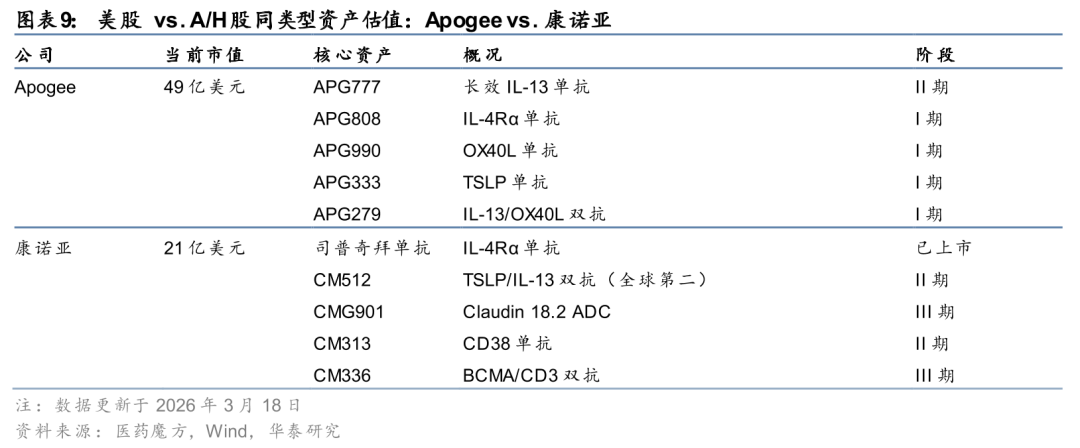

通过与美股市场对相同资产和同类型资产估值的对比,我们看到了创新药资产在A/H股被相对低估:相同资产我们比较了默沙东和科伦博泰近期的估值差距,同类型资产我们比较了海思科/Insmed、三生制药/Summit、康诺亚/Apogee。我们认为估值的差距主要体现在A/H资本市场对于我国创新药企海外收入的系统性低估,以及对于未来海外现金流可预见性的判断误差。

投资结论

我们建议关注有持续BD能力的大型pharma和biopharma。此外,已达成大型BD的药企也会受益于持续的milestone现金流。

风险提示:地缘政治风险,创新药研发失败风险,美国市场药品政策风险,MNC对BD/M&A态度转变风险。

我们认为市场低估了三个情况:

1) 平台型公司的BD是可持续的,并且会成为主要商业模式。与美国Biotech不同,中国创新药公司的平台技术较为丰富,加上研发和临床效率高,成本低,我们认为持续的BD将成为一种主流的商业模式,并且给企业带来持续的现金流和大额利润。美国的情况正相反,我们列举了XBI指数种的权重股,前12名之中,能称得上是平台公司的仅有Anlyam(siRNA平台)和Ionis(ASO平台),各完成了6次和15次BD。单个首付款的金额也和近两年中国的大型BD差距甚远。多数公司只有1~2个核心资产,管线数量从数个到十数个,跟头部中国创新药公司,如恒瑞医药、石药集团及信达生物等具备几十条甚至百余条管线的公司有数量级上的差距;

2) 单一重磅BD未来产生的现金流是可持续的。我们与市场不同的观点,单一重磅BD的可预见性远超市场预期:i)单一重磅资产的行权可预见性高,尤其是高首付款BD和进入III期的晚期产品;ii)研发里程碑的金额较大,并且会在开发过程中触发里程碑事件,多数情况下可以做到每年贡献不菲的净利润。我们列示估算了几个重磅BD未来几年的现金流,平均每年的贡献有数亿美金;iii)通常触发里程碑的节点如下:IND、首次病人入组(FPI)、二期开始(按适应症)、三期开始(按适应症)、获批(按适应症和国家);

中国创新药大型BD项目金额拆解,请见研报原文。

3) BD将会带来利润表的可观改善。典型的平台型公司,每年的新增BD将会持续带来可观的首付款,和我们前述论证的持续在各年份兑现的研发里程碑。此外,我们认为部分公司已经步入准收获期,未来一两年,我们将会看到可观的销售分成。尤其对于尚未盈利的Biopharma和Biotech来说,今年到明年是归母利润转正的关键时刻。

我们对比了同资产或同类型资产在美股和A/H股的估值,A/H股均存在低估现象。

具体分析,请见研报原文。

风险提示

地缘政治风险:特朗普新任期关税政策的执行范围和力度尚有不确定性,此外类似《生物安全法案》等需求影响因素仍有再现的可能性,可能对中国创新药资产在海外的表现产生影响。

创新药研发失败风险:创新药研发伴随较高风险。若临床研发失败,可能导致药物获批及商业化进展不及预期,且前期投入或无法收回。

美国市场药品政策风险:美国市场对于创新药专利期等政策的执行力度和规则变动可能影响 MNC 的资产引入节奏以及中国资产在美国的研发和商业化。

MNC对BD/M&A态度转变风险:BD/M&A为MNC拓展研发布局的重要手段之一,MNC普遍持较为积极的态度。若MNC对BD/M&A普遍转向保守,可能使得全球交易项目数量及金额下滑,影响国产创新药对外授权的体量。

VIP复盘网

VIP复盘网