海外广告平台进入技术红利与估值重构共振新周期

在反垄断与后隐私政策时代,海外广告迎来AI驱动的变现效率革命。行业核心逻辑由标签追踪转向实时意图预测,原本基于用户ID体系的围墙花园出现松动,开放网络中具备全栈AI底座的头部平台强势崛起,凭借领先的变现效率与盈利弹性,正主导预算结构性重构并享受估值溢价。我们建议关注在这一轮技术长周期中产业链布局相对完善、垂类数据积累深厚、具备自研算法和良好工程能力的标的。

反垄断与AI技术进步赋予开放网络平台新机遇

在全球数字广告迈入万亿美金规模且流量分配趋于稳定的背景下,原本由围墙花园主导的预算格局在反垄断政策与AI技术共同驱动下迎来“再平衡”。DMA等反垄断政策的实施迫使“围墙花园”向开放网络平台开放部分关键数据接口和流量入口,而AI技术的深度介入则帮助AppLovin等独立平台在长尾流量变现效率上实现突破。这种变革为开放网络广告平台提供了新的发展机遇,使其凭借垂类赛道的效率优势成为承接全球数字广告结构性迁移的核心增量场。

后隐私时代定向逻辑发生底层革命,技术代差加速格局分化

隐私监管新政曾重创传统程序化广告,导致依赖确定性追踪的归因机制失效。然而,AI技术的介入可以通过先进的概率建模与智能出价算法填补信号丢失留下的数据空白,实现从“手动标签定向”向“实时意图预测”模式转变。这一范式重构过程加速了行业分化:拥有海量第一方闭环数据和工程化能力的平台能够在匿名环境下重新定义精准定向,凭借技术先发优势构筑竞争壁垒;缺乏底层算法能力的中小平台则因归因失准面临边缘化压力。

我们与市场不同的观点

市场担心AI Agent颠覆现有广告平台护城河,我们认为:1)通用智能体难以替代游戏、娱乐等体验型应用,头部广告技术平台相比大模型拥有更完整的一方用户游戏、娱乐数据资产,投放效率更具优势;2)通用智能体在处理海量碎片的实时竞价、高频结算及复杂归因方面存在工程短板,头部广告技术平台有望凭借成熟的工程化能力、庞大的广告主生态和可验证的用户定价能力,转型为智能体时代的变现底座。

效率成为行业新的定价锚点,全栈平台有望享受估值溢价

在AI重构效率的背景下,能否将AI算法转化为确定性的ROAS,是决定平台能否享受估值溢价的核心标尺:具备全栈布局和“AI原生”底座的广告平台凭借稳定的ROAS和可观的利润弹性享受显著的估值溢价,对应Forward PS可达15x以上;拥有核心数据资产且处于技术追赶阶段的平台估值大多在5-10x Forward PS;独立SSP及传统MMP则因受隐私新政冲击严重,估值通常在5x Forward PS以下。

风险提示:宏观环境压力导致广告主预算缩减,监管政策收紧导致数据缺失和合规成本上升,算法迭代缓慢,行业竞争加剧。

投资要点

我们认为,海外AI 广告板块正逐渐从技术迭代期过渡到进入价值兑现期,ROAS成为资金分配核心指挥棒,各平台对隐私新政适配效率的技术代差将导致行业走向 K 型分化,头部平台有望凭借一方数据和技术壁垒在这轮技术新周期中引领增长。

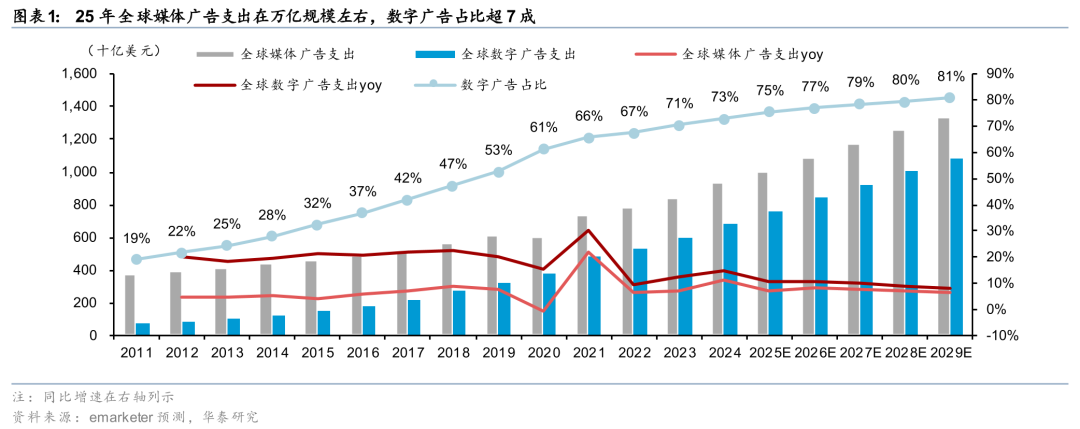

全球广告预算加速向漏斗底部转移,投放效率成为竞争核心。在隐私监管收紧、封闭平台生态壁垒和经济周期波动的多重压力下,全球广告主预算正加速流向“漏斗底部”(即直接驱动转化的场景)。数字广告占比持续提升,eMarketer预测2025年全球数字广告市场规模有望达约7600亿,2025-2029年CAGR约9%,占比有望从2024年的73%提升至2029年的81%。程序化购买作为当前数字广告最主流的交易模式,AI的渗透使ROAS从目标指标升级为动态调控中枢,广告主从“手动调价”转向“设定目标- AI算法托管”模式,锚定确定性增长。

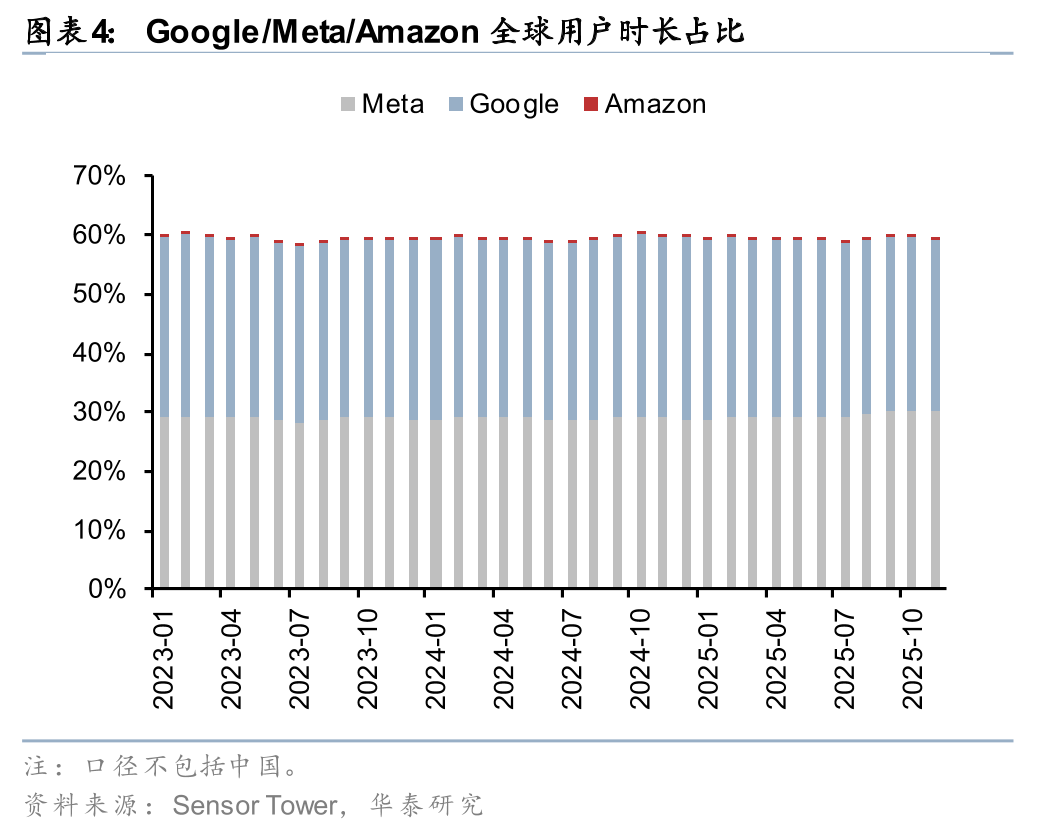

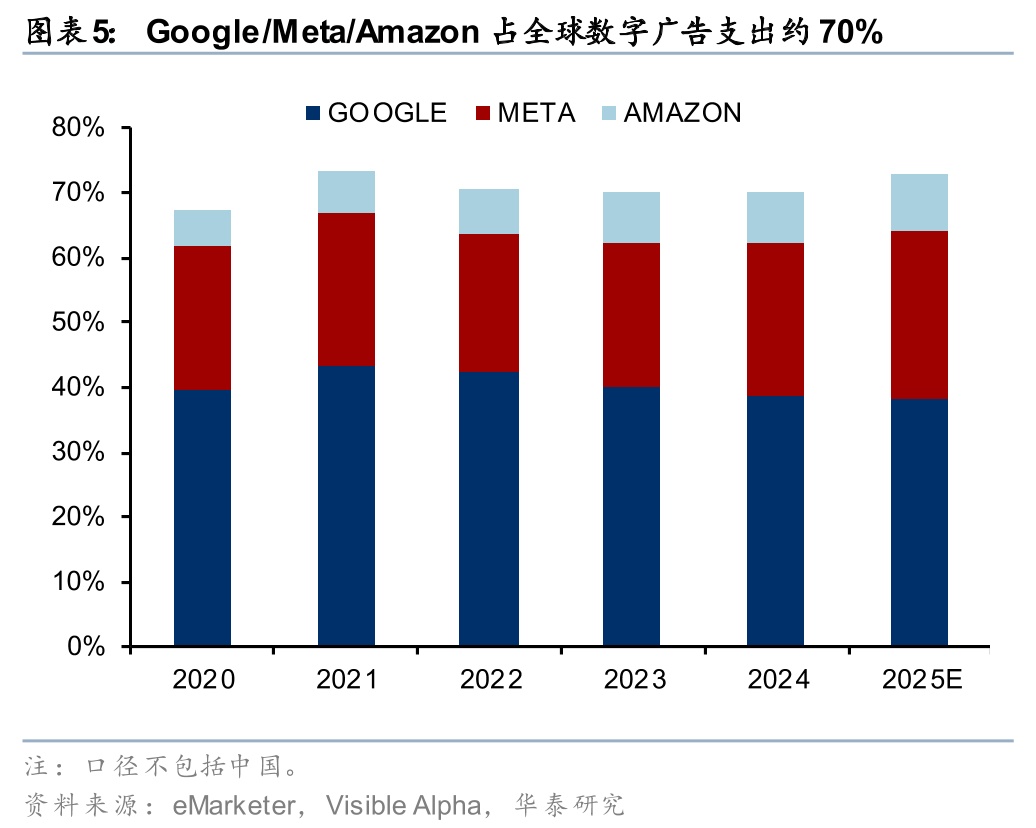

AI驱动技术范式革命,开放网络平台迎来发展机遇。Google/Meta/Amazon等“围墙花园”(Walled Garden)平台凭借强大的一方流量、确定性的用户身份体系、相对稳定的转化率、归因闭环等优势占据了60% 的用户时长和70% 的全球数字广告预算。然而,在全球隐私监管与反垄断政策(如 DMA)的刚性约束下,海外广告“封闭花园”的数据壁垒正被打破,而 AI 技术革命则助力第三方平台通过建模填补信号空白,实现了从标签追踪向实时意图预测驱动的范式迁移。我们认为这意味着部分垂类数据积累深厚、AI算法适配良好的独立平台有望在局部效率上超越全域巨头平台。

技术代差或加速格局分化,全栈型平台有望扩大领先优势。算法竞速背景下,头部广告平台凭借数据主权和AI核心算法成功抵御了信号衰减,有望持续拓展份额并带动估值修复;而缺乏一方数据和底层算法能力的中小平台或因归因能力下滑而加速边缘化。

与市场不同的观点

市场担忧AI Agent的发展会颠覆现有基于“应用”形态的广告平台的护城河,我们认为,中长期维度下,虽然 AI Agent 或重塑流量入口,推动广告产业链从“流量交易市场”向“智能体意图拍卖行”演进,但头部广告平台凭借其在体验场景洞察与决策层价值转化方面的深厚壁垒,有望转型为智能体时代的变现底座。一方面,由于游戏、娱乐等“重体验”应用具备聊天窗口难以替代的场景粘性,使得 AppLovin 等平台掌握的深层行为数据成为大模型难以触达的独有数据资产;另一方面,通用智能体在处理海量碎片的实时竞价、高频结算及复杂归因方面存在工程短板,在 OpenAI 等厂商开启广告化进程的背景下,头部广告平台有望以标准化接口嵌入大模型底层工作流,凭借成熟的用户生态和定价能力承担起连接意图流量与商业回报的清算中枢角色。

海外数字广告预算份额迎来重构契机

全球广告预算正从传统渠道向数字平台加速迁移

全球广告预算温和增长,数字广告占比持续提升。根据eMarketer预测全球媒体广告总支出有望在 2025 年突破 1 万亿美元的门槛,2025-2029年以7%的CAGR增长。其中,数字广告凭借可衡量、可迭代、可自动化的优势持续吸引预算,2025年市场规模有望达约7600亿(2025-2029年CAGR约9%),占比有望从2024年的73%提升至2029年的81%。

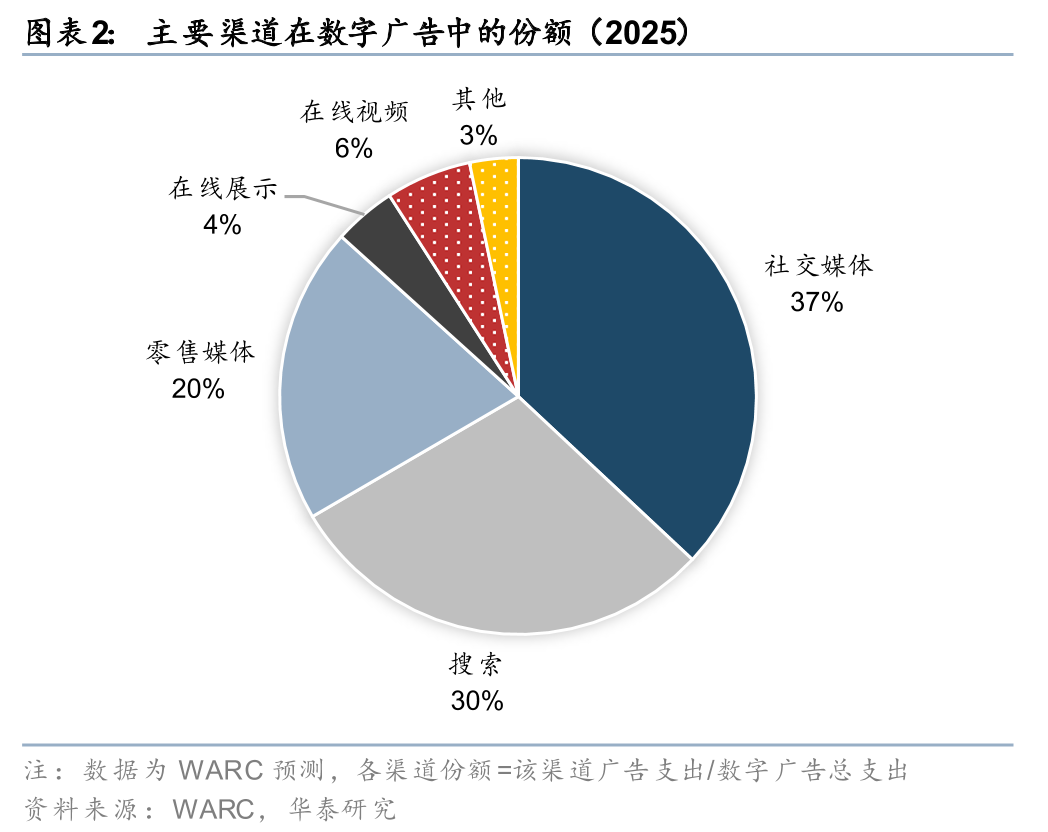

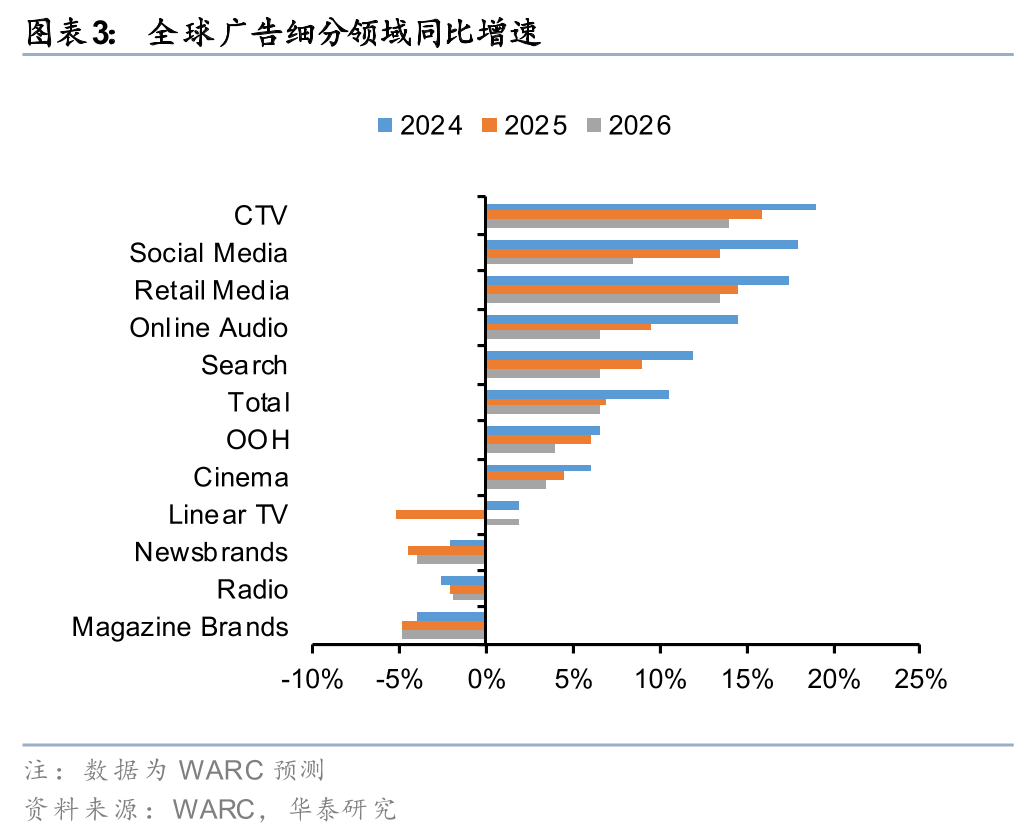

社交媒体、搜索和零售媒体构成数字广告三大支柱渠道。WARC估计,2025年社交媒体(超3000亿美元)、传统搜索(超2500亿美元)、零售媒体(超1700亿美元)广告支出合计占数字广告总支出约87%。从增量来看,2025年社交媒体以 40.6% 的市场份额吸引了最多的新增广告资金,而传统搜索和零售媒体的广告支出占比分别为 22.2% 和 21.5%,三者合计占比约2/3。在众多广告渠道中,CTV/社交媒体/零售媒体增速领跑,这主要得益于AI 驱动的个性化推荐精准度提升、跨境电商的快速增长、以及贸易营销预算加速向漏斗底部渠道转移。

破壁与重构:广告预算在“围墙花园”与“开放网络”间寻求再平衡

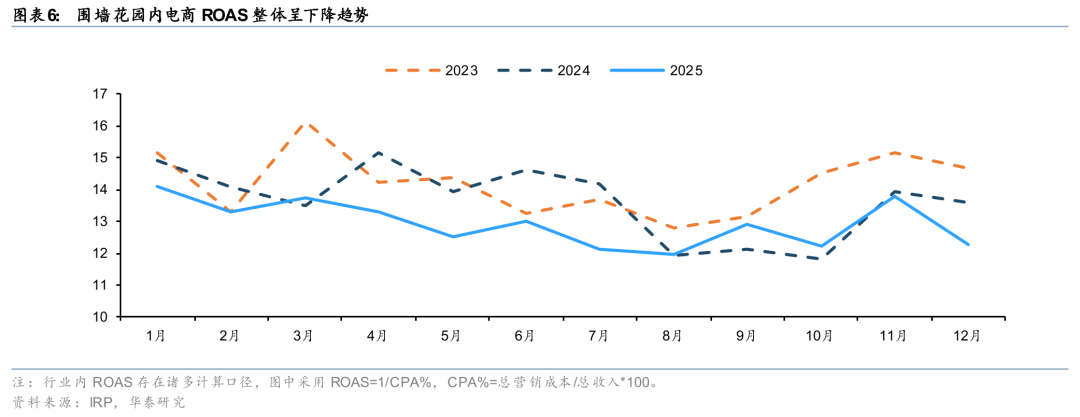

围墙花园依然是基石,但“性价比”正在降低。巨头平台凭借强大的一方流量、确定性的用户身份体系、相对稳定的转化率、归因闭环等优势在广告主预算分配中占据主导地位,根据SensorTower和eMarketer,Google/Meta/Amazon等“围墙花园”(Walled Garden)占据了60% 的用户时长和70% 的全球数字广告预算。对于追求确定性的广告主而言,围墙花园是营销的基本盘和压舱石。然而在竞价激烈的封闭生态内,获客成本逐年攀升和“黑盒化”已成为显著痛点,驱使广告主向外寻找增量方案。

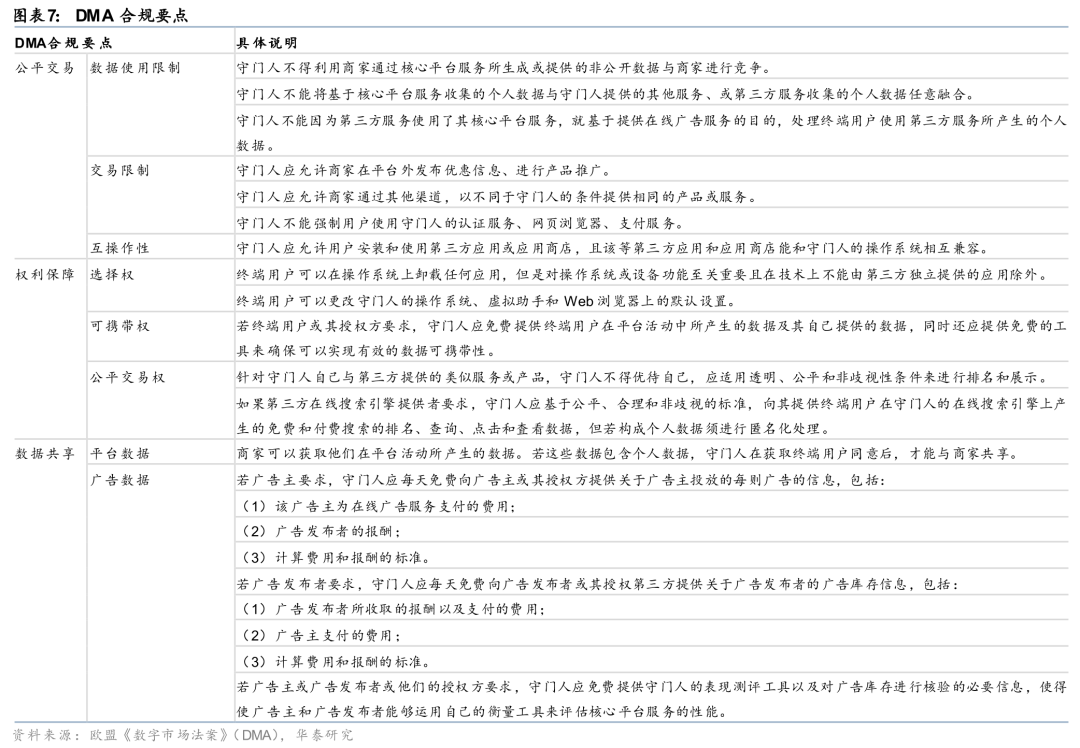

反垄断政策强化数据公平,利好开放网络份额提升。2024年3月生效的欧盟《数字市场法案》(DMA)对科技巨头(“守门人”)提出一系列合规要求,包括:1)禁止守门人的自我优待,2)为广告商和发布商提供衡量广告效果所需数据,3)禁止在未经用户同意的情况下跨平台使用用户数据,4)应允许用户安装第三方应用商店,等等。这些政策一定程度上限制了巨头平台跨核心服务的数据打通和定价“黑箱”,为独立广告技术公司创造了更有利的竞争环境。

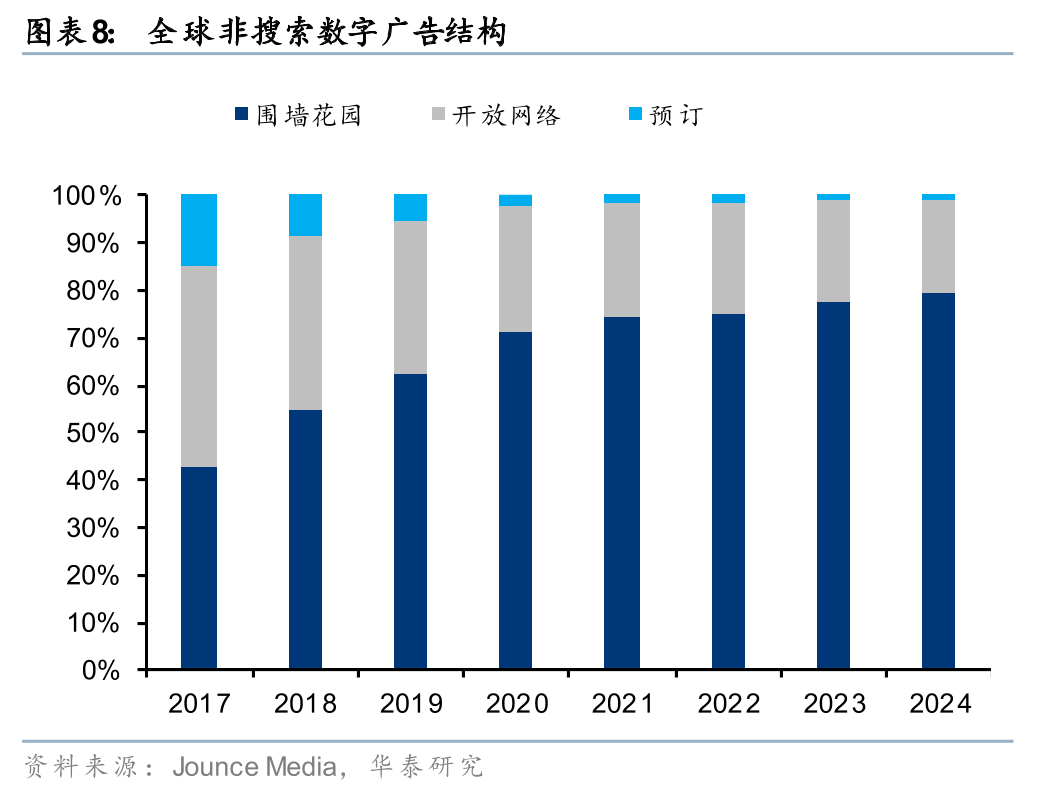

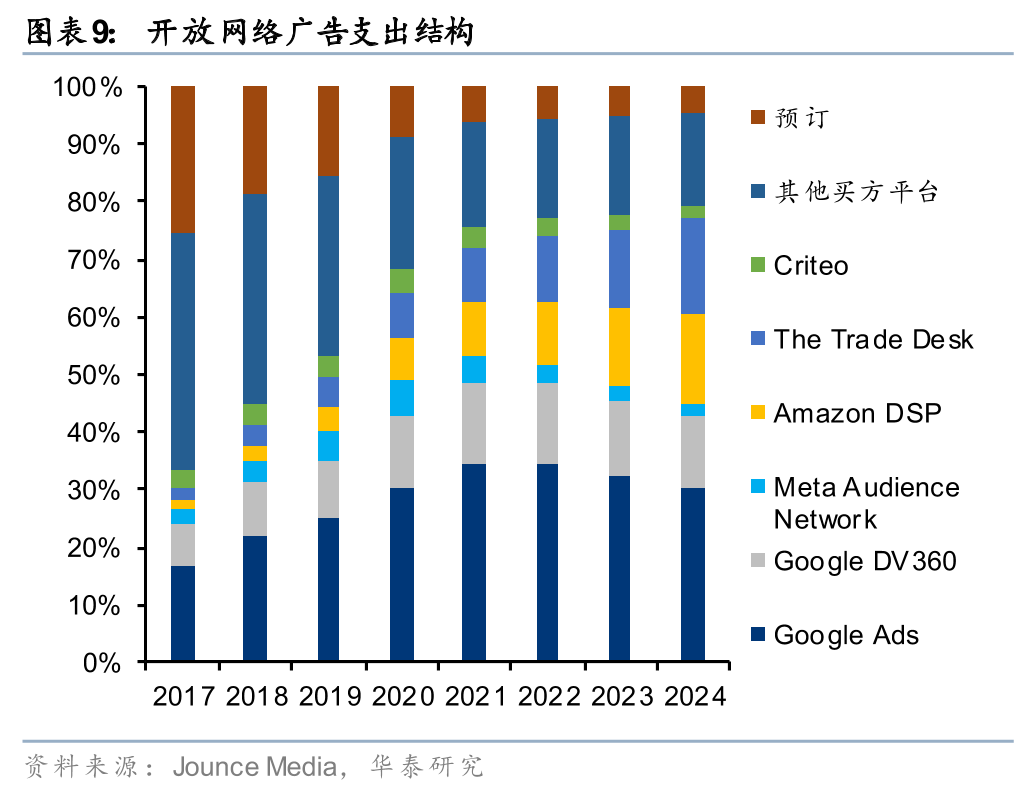

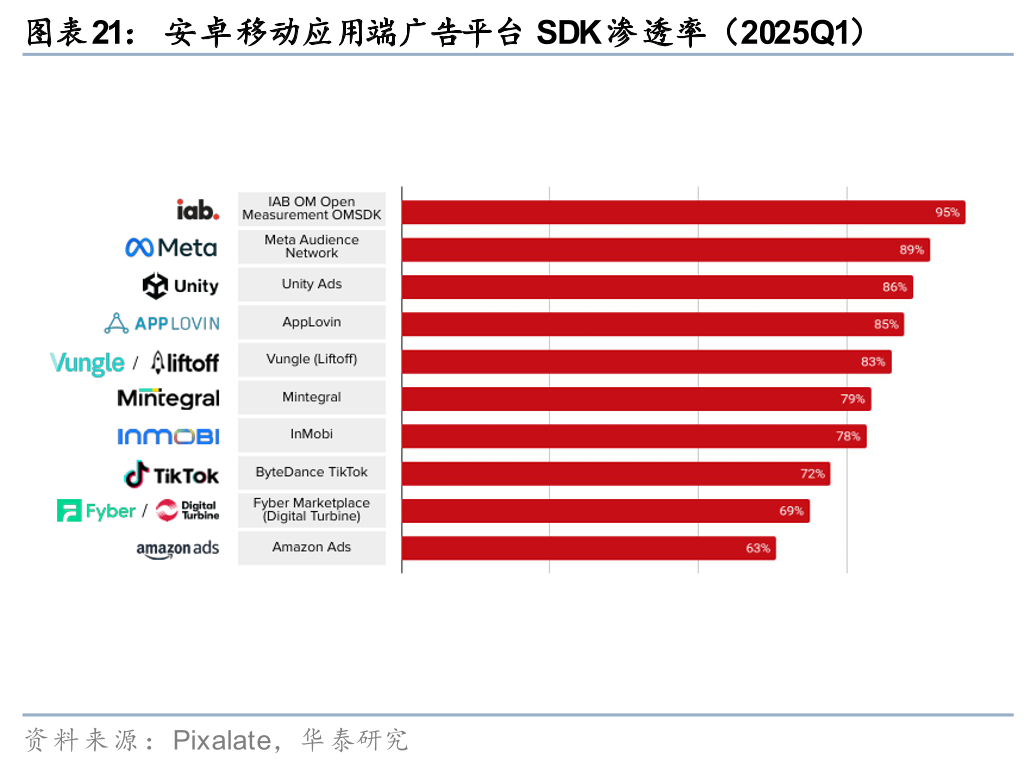

随着AI技术平权与用户注意力的迁移,开放网络广告市场有望迎来结构性增长。据Jounce Media和eMarketer,2024年开放网络广告支出约占全球非搜索广告支出的20%,我们估算其对应广告支出规模大约在900-1000亿美元。由于流量碎片化、归因困难导致历史上开放网络转化效果不佳,开放网络变现效率仍有较大提升空间——2024年第三方应用程序中每用户小时的广告支出约为0.07美元,约为围墙花园移动应用程序的一半(Altman Solon数据)。然而,AI和跨端归因技术的进步使广告平台可以通过预测模型和上下文匹配技术,在高频、沉浸式场景中挖掘和转化高价值用户,为广告主提供在长尾流量中低成本获客的机会,中长期看有望吸引广告预算从围墙花园向开放网络迁移。

技术变现效率已成为行业新的定价锚点

AI引领数字广告市场从隐私新政扰动中复苏

程序化购买是当前数字广告最主流的交易模式。程序化广告是一种通过算法和实时竞价(RTB)机制实现广告精准投放的数字营销模式,其运作机制具备实时高效、价高者得、数据驱动等特点。关键环节包括:1)用户识别与数据整合,这依赖于用户识别符(如Web端的Cookie或移动端的设备ID)。2)实时竞价与广告展示,通常在毫秒级内完成。3)效果归因与数据回传:广告展示后,归因服务商会负责将最终的转化效果与最初引发转化的广告行为(如点击)进行匹配,并反馈给广告主和DSP,为后续的投放策略优化提供数据支持。

隐私保护政策收紧倒逼程序化广告定向和归因机制改革。2020年Google宣布计划在Chrome浏览器中逐步淘汰第三方Cookies,苹果宣布ATT政策,默认关闭IDFA,限制第三方获取设备信息;2022年Google宣布在Android系统上启动隐私沙盒,限制第三方SDK访问用户数据。头部平台隐私政策的收紧导致依赖“ID追踪”的归因机制失效,行业被迫从基于第三方Cookie 的广告投放过渡到AI 驱动的第一方数据分析。

AI重构广告定向逻辑,由“追踪”转向“预测”。行业通过大规模研发 Clean Rooms(数据洁净室) 和 Contextual Targeting(上下文定向),试图在不触碰个人隐私 ID 的前提下实现广告精准投放。AI通过对第一方数据、上下文信号和实时微交互(如页面停留、滑动速率)的深度学习将破碎的信号还原为可归因的转化路径,构建出高度精准的概率预测模型,实现从“历史ID追踪”向“实时意图预测”模式的转变。这意味着广告平台从“流量分发商”转型为“实时算力服务商”,其核心竞争力在于能否将海量、破碎的瞬时信号,通过工程闭环炼化为高准确率的商业预测。同时,这种基于瞬时行为信号的投放也意味着计算复杂度的指数级跃升,直接推动了广告投放全面向自动化托管演进。

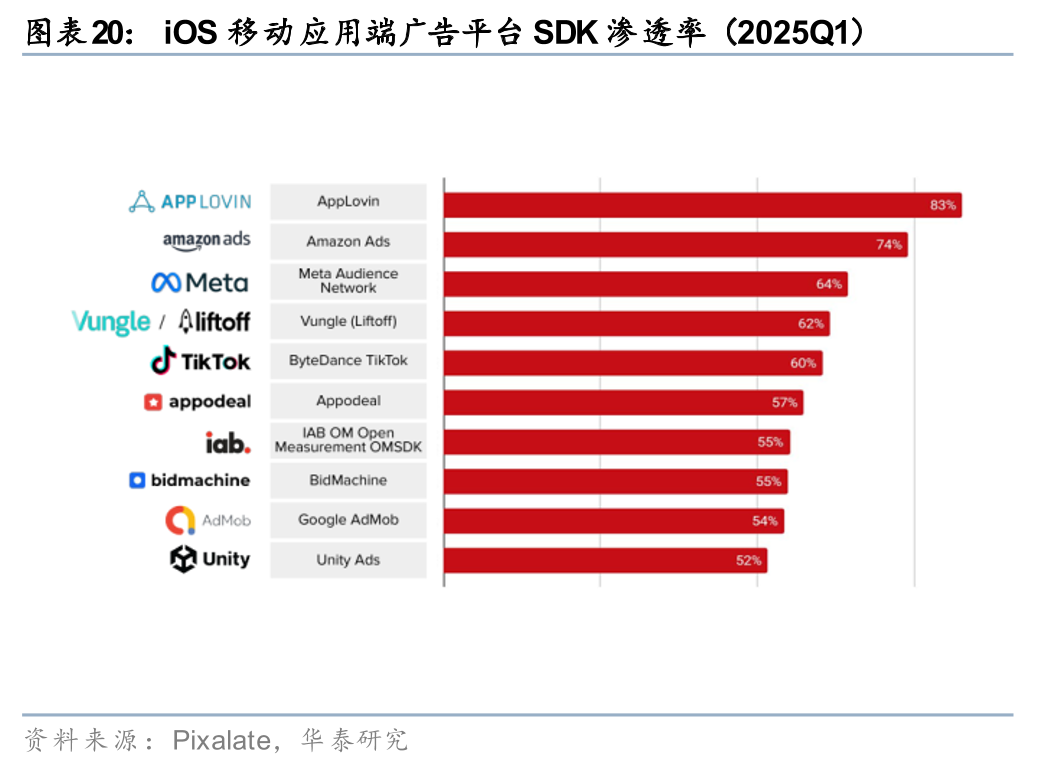

一方数据和工程能力构筑核心壁垒。实时意图预测时代的算法竞速下,头部平台积极向全栈服务商(Full-Stack)转型,通过整合从流量入口到出价决策的完整链路,配合能够实现毫秒级响应与分钟级模型进化的工程底座,在隐私合规时代构筑了稳固的交付能力,从而占据了市场的上升斜线。

技术代差加速行业K型分化

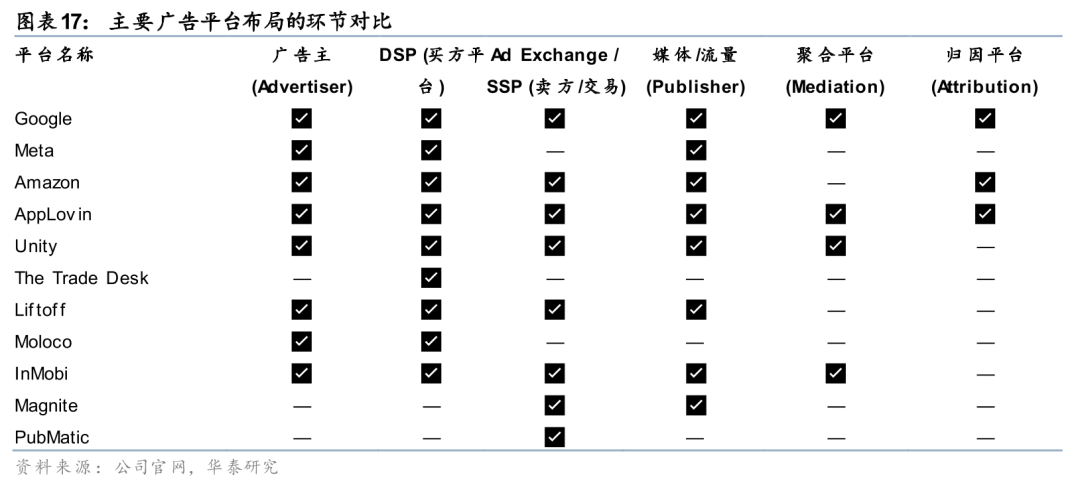

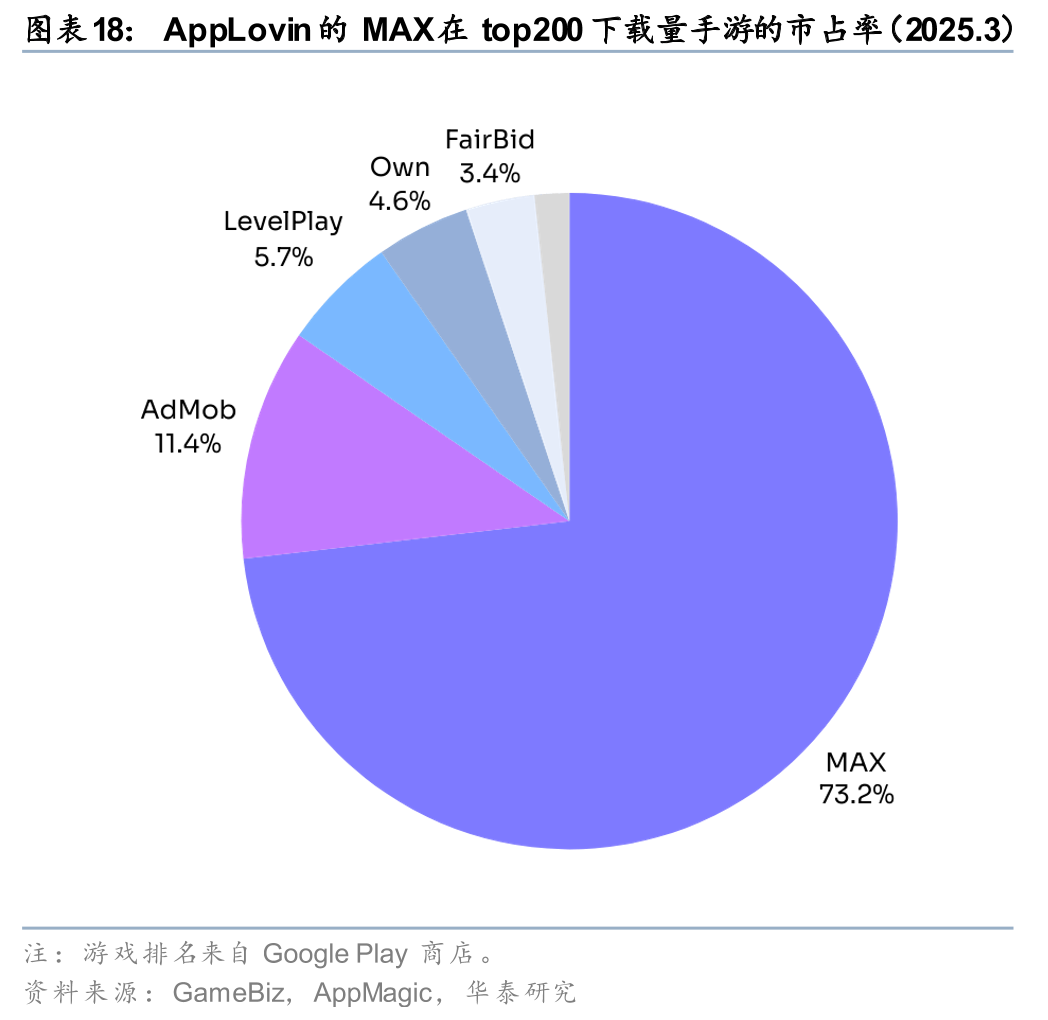

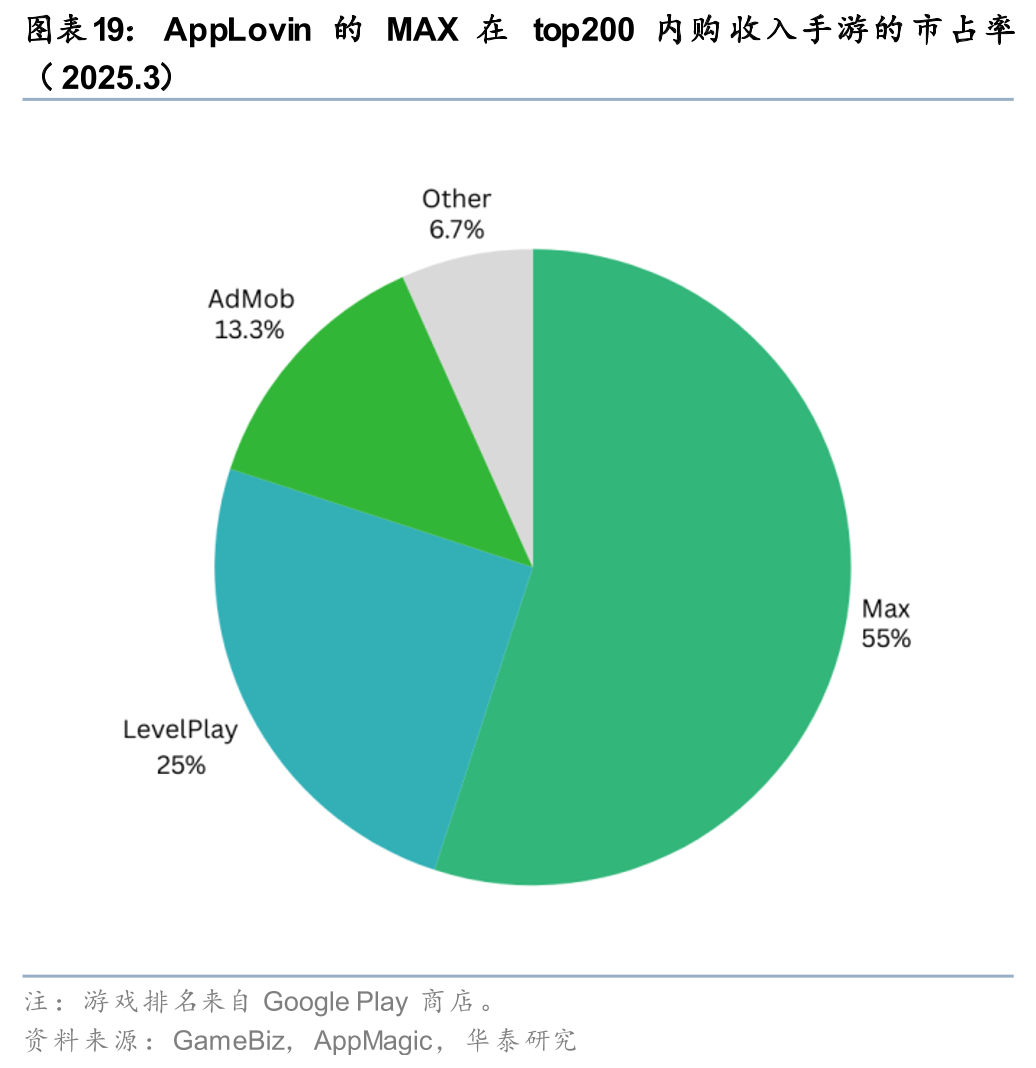

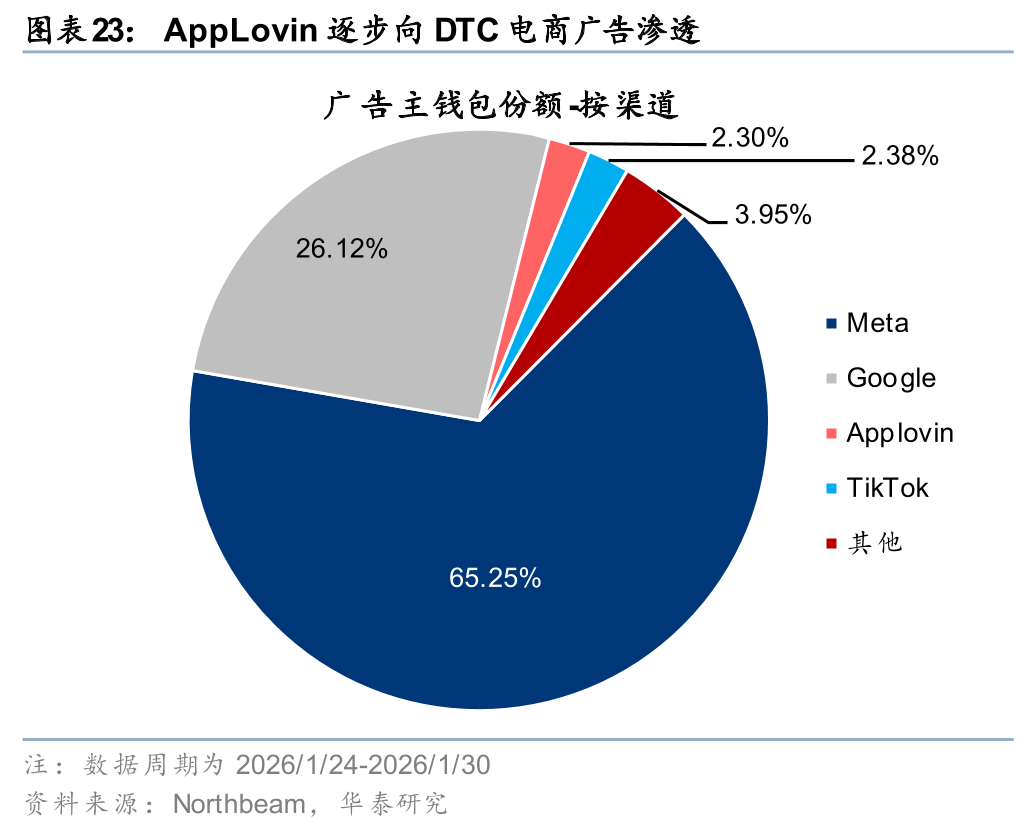

隐私政策扰动下,预算加速流向能够提供稳定ROAS的头部平台。在游戏领域,AI驱动的买量工具与自有聚合平台(Mediation)的协同效应帮助头部广告平台走向赢家通吃。以AppLovin为代表的头部平台通过策略性地将自有获客平台与聚合平台深度集成,大幅降低SDK管理成本、提升填充率,有效吸引了追求稳定ROI的中大型开发者向其生态内迁,在双边网络效应下持续拓展市场份额。在电商领域,AI驱动移动游戏中长尾流量的价值再发掘和跨端归因技术进步,使移动游戏和CTV成为社交/搜索场景之外更具ROI红利的补充渠道,为AppLovin等第三方平台拓展业务边界提供了机会。

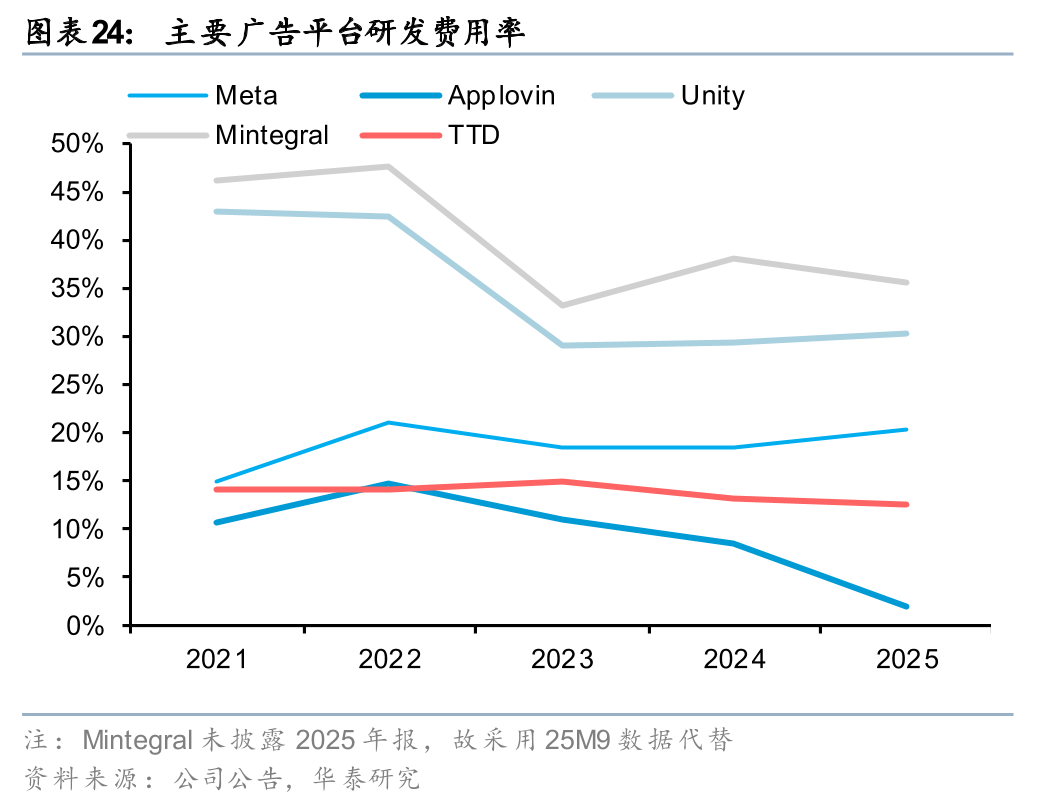

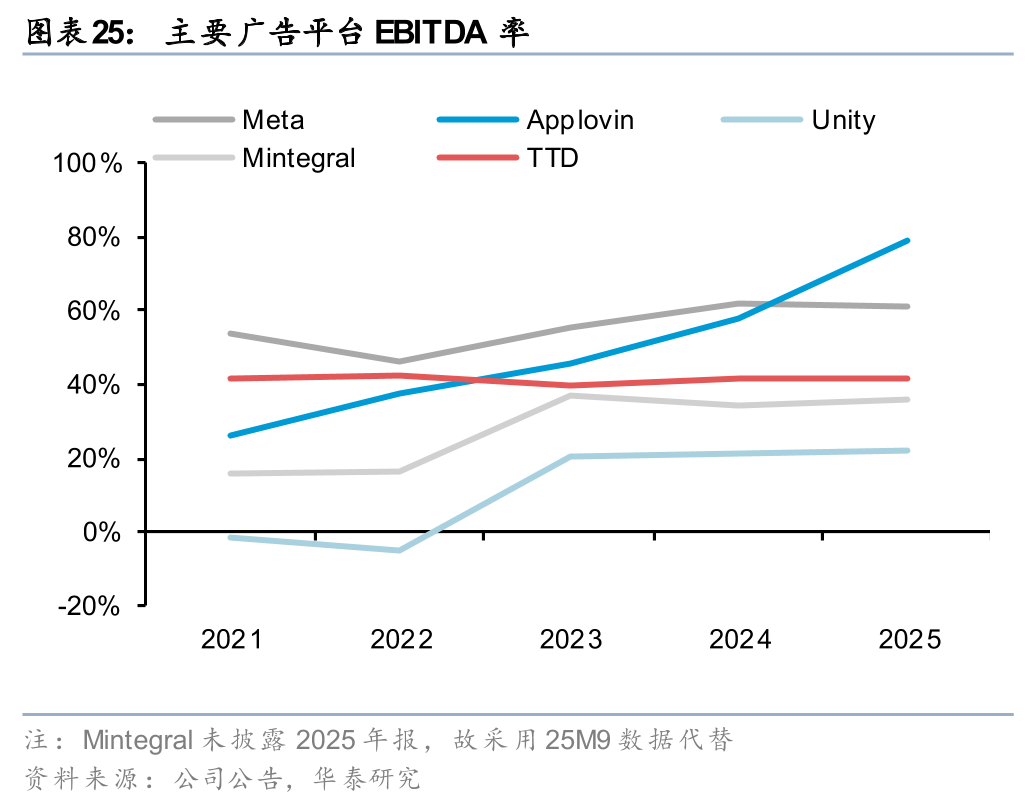

头部平台率先完成模型构建并进入利润释放周期。经过过去几年集中研发投入,头部全栈式平台的AI 模型(如Meta的 Andromeda、AppLovin的AXON 2.0)已度过初期的算法磨合期,投放数据的累积、边际扩张成本的下降和运营人效的提升驱动平台利润弹性释放。另一方面,缺乏自营生态且底层架构陈旧的中小平台因难以承受高昂的算力成本及由于数据断裂导致的转化精度下滑,正陷入利润萎缩与存量博弈的下降斜线。

技术效率决定估值溢价

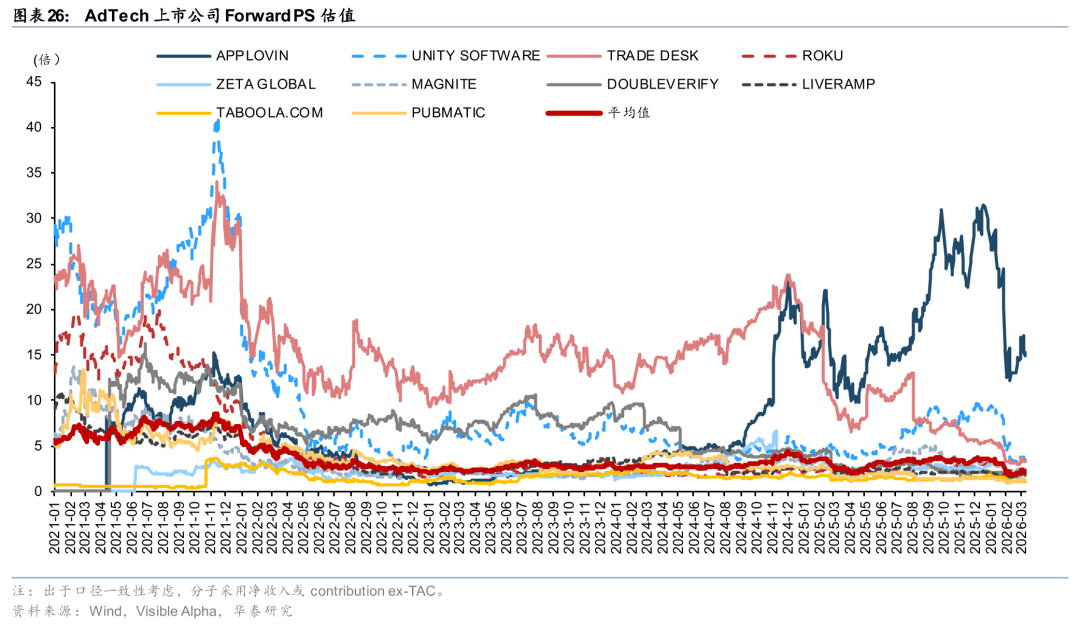

行业估值体系逐渐清晰,拥有数据主权和全栈工程壁垒的巨头体现出显著的估值溢价。行业主要上市公司估值经历了 2021 年“非理性繁荣”到 2025 年“两极分化”的剧烈演变。2021年在疫情红利、低利率及SPAC热潮的共同推动下,行业处于估值顶峰,市场对增长极度宽容,头部平台Forward PS倍数最高攀升至20x-30x以上;2022年至2023年,随着ATT 隐私政策的重击、高利率环境回归以及宏观广告支出放缓,估值出现断崖式下跌,大量缺乏第一方数据主权的纯中间商平台PS倍数压缩至1x-3x的“地板价”,头部平台也大多跌至5-10x;2024年至2025年,行业进入“K型”分化修复期,市场逻辑从关注营收增长转向关注AI算法效率与盈利能力,拥有数据主权和全栈工程壁垒的巨头估值率先重回15x PS以上,拥有核心数据资产、算法处于追赶阶段的头部平台估值稳定在5-10x PS区间,而传统MMP和独立SSP由于缺乏自营生态支撑,估值通常在5x PS以下。

AI Agent时代头部广告平台或向商业智能体升级

AI agent可能替代部分工具型应用,却难以替代游戏等“体验式应用”。头部广告平台的核心价值在于对游戏/娱乐等高频互动场景内“微行为”的深刻洞察和毫秒级博弈,而不同于工具型软件应用易被 Agent 替代其前端操作路径,移动游戏与沉浸式娱乐等“重体验”的应用难以简单地被聊天窗口取代。以 AppLovin 为例,其 AXON 2.0 引擎能够调取大模型聊天窗口无法触达的深层数据(如用户在游戏内的付费节奏、激励视频的触发阈值等),用以指导广告投放。即使未来App的形态可能转变为AI调取的服务接口,但只要这种“不可替代的场景体验”需求依然存在,头部广告平台所掌握的一方数据、实时竞价信号、意图匹配算法都将成为推动商业化的重要引擎。

AI Agent 或推动广告产业链从传统的“流量交易市场”演变为“智能体之间的意图拍卖行”,但头部广告平台仍有望承担“交易结算与归因中枢”的角色。在链路解构上,通用智能体(General Agents)或许会逐步替代部分传统SSP成为意图流量的全新入口,但头部广告平台正在将执行层Agent化,或逐步取代传统 DSP 进化为广告主的“超级代理人”。例如,Meta 将 Manus AI 集成在广告后台的Ads Manager里,作为“执行层智能体”完成自动生成投放报告、进行受众研究、分析创意素材、自动化周期任务等工作;AppLovin也推出了Axon Ads Manager自助投放系统,自主执行从预算分配、素材生成到竞价优化的全流程工作流。在此范式下AI Agent 或推动广告产业链从传统的“流量交易市场”演变为“智能体之间的意图拍卖行”,但“价值转换”(将大模型收集的模糊意图实时转化为高精准的商业出价)过程并未发生根本性改变,头部广告平台仍可凭借成熟的广告主关系、实时竞价和测量能力承担连接大模型流量与广告主商业回报的核心决策层功能。此外,广告主端Agent有助于简化投放流程、吸引更多中小广告主预算,扩大行业整体投放规模。

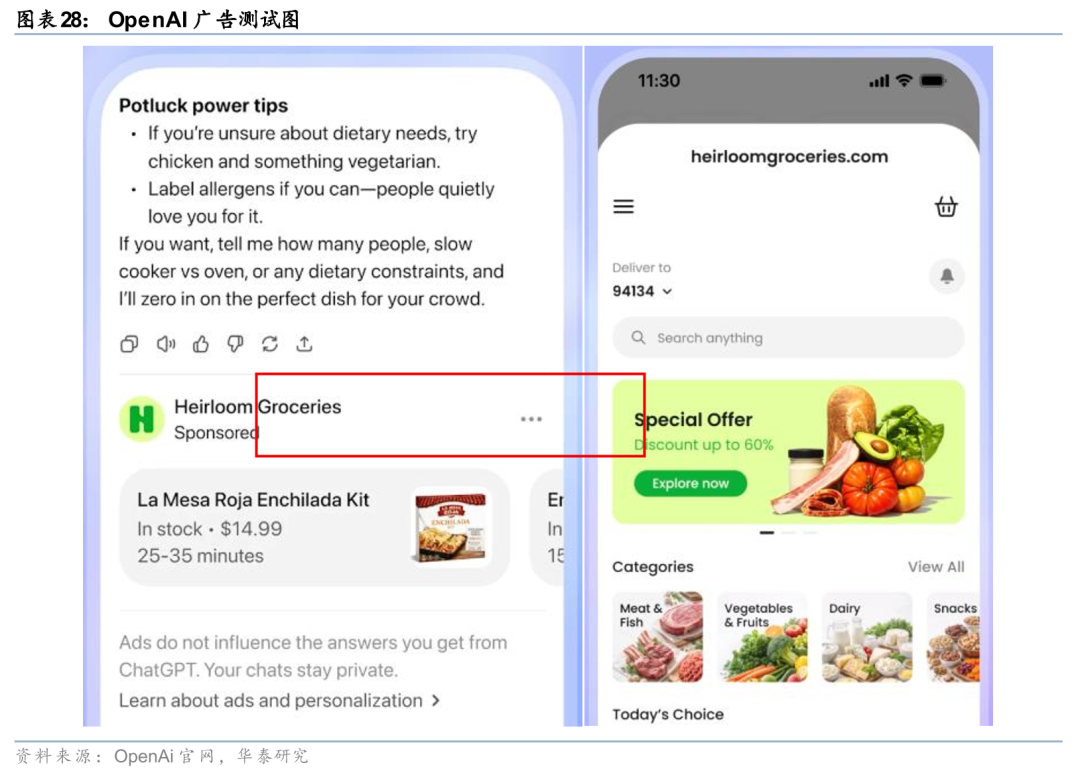

中长期看,头部广告平台或与大模型生态共生,转型为智能体时代的变现底座。虽然目前主流大模型仍以订阅制为主要变现方式,但OpenAI等头部大模型厂商已经开始探索潜在的广告变现形式,2026年2月9日OpenAI宣布将在美国启动 ChatGPT 广告测试,面向免费版与 Go 订阅版的已登录成年用户。官网显示公司正在测试在不影响回答质量的前提下在ChatGPT的回答下方显示与对话主题、历史聊天及广告互动记录相关的赞助内容。我们认为通用大模型虽然拥有意图流量入口,但其在处理海量碎片化数据的实时竞价、高频竞价和结算以及跨应用深层行为归因方面存在技术与工程短板,或可通过标准化接口接入成熟的第三方引擎、将其嵌入大模型底层工作流,以推动快速变现。因此,拥有丰富广告主与用户数据、闭环分析和测量能力、针对 AI 环境优化的投放系统的头部广告平台有望成为大模型广告的首批受益渠道。

投资建议

开放网络广告平台K型分化加剧背景下,我们建议重点关注产业链布局相对完善、垂类洞察积累深厚的玩家。

具体个股推荐,请见研报原文。

VIP复盘网

VIP复盘网