在中国创新药江湖里,微芯生物是一个绕不开的名字。

作为中国初代Biotech的标杆,它身上贴满了耀眼标签:中国首个原创抗肿瘤化学新药的发明者、中国首个实现创新药海外授权的企业、科创板原创新药第一股。

它也是中国创新药产业蛮荒时期的一面缩影。在中国创新药产业二十余年的探索之路中,先行者们承担了很大一部分试错与牺牲,从更早就开始直面BD、IPO乃至原创新药商业化怎么做的拷问。而诸多产业发展的核心命题,时至今日仍然在不断进化中寻找最优解。

在微芯生物步入25岁的前夜,一份业绩快报向外界传递出明确的信号。

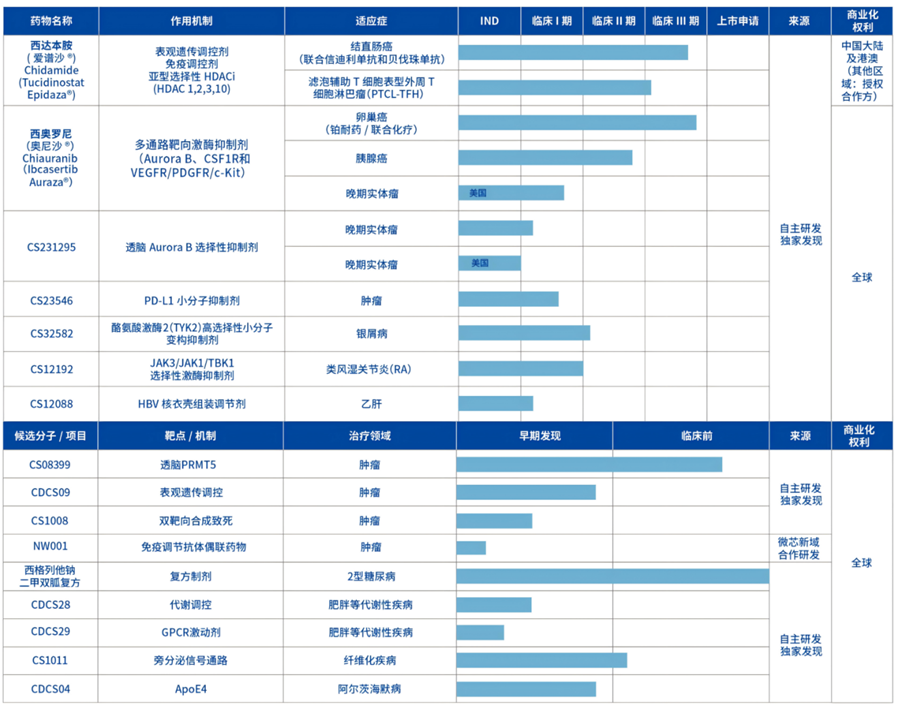

2025年,微芯生物全年实现营业收入约9.1亿元,同比增长38.24%。核心增长源于两款核心产品:糖尿病原创药西格列他钠销售增长122%,西达本胺新增适应症弥漫大B细胞淋巴瘤于2025年1月纳入医保,销售增长16%。

这家穿越了产业拓荒时代、写下多个里程碑的企业,为西达本胺和西格列他钠量身定制的商业打法已见成效,不仅实现了扭亏为盈,也通过“技术 产品 商业”共同驱动,又一次划下一条通向全球市场的新起跑线。

人事变动上同样如此。2025年1月,微芯生物启动“联席总经理”机制作为过渡,12月底,

越过高峰与低谷,微芯生物进入研发与商业化并重的发展阶段,向“具备全球竞争力的成熟型原创新药企业”进化发出战略宣言,而财务出身的黎建勋将如何重构微芯生物的商业雄心?

微芯生物开始进入良性自我造血周期。2025年的扭亏为盈,首先在于两款成熟产品一步步找到了精准的差异化市场定位。

最直观的业绩爆发来自西格列他钠。作为全球首个获批上市的PPAR全激动剂,微芯没有将西格列他钠视为一款普通的降糖药投入红海厮杀,而是通过差异化营销策略,瞄准中国超1.4亿糖尿病患者中超半数合并患有脂肪肝的蓝海市场。

“我们在商业上深化了‘糖肝共管’的策略,持续提升西格列他钠的市场可及性。”黎建勋指出,通过推行这一差异化学术策略,微芯将科学机制上的优势转化为医院处方首选理由,并构建了“自营 战略合作 新零售”立体化销售矩阵,进行渠道扩张。2025年,西格列他钠销售额实现了约122%的爆发式增长。

为了进一步延长产品生命周期,微芯正积极推动西格列他钠与二甲双胍缓释片联用方案,试图通过机制互补实现更优的糖脂代谢管理,将其转化为综合代谢管理的基石药物,实现更深度的市场渗透。

与此同时,作为微芯“长子”的西达本胺,也通过精细化的生命周期管理实现价值的二次进化。

在适应症的横向拓展上,西达本胺跳出了外周T细胞淋巴瘤(PTCL)的罕见病局限,成功覆盖HR阳性乳腺癌及弥漫大B细胞淋巴瘤(DLBCL),后者纳入医保目录,使该产品在降价压力下依然实现了16%的逆势增长。在此基础上,西达本胺正全力向结直肠癌、黑色素瘤等大病种渗透,同时也在探索新药联用的迭代方案,例如新一代表观免疫ADC药物NW001——将西达本胺的机制优势与ADC前沿疗法融合,旨在解决免疫难治性肿瘤的痛点。

西达本胺也是微芯首个打通全球市场商业变现路径的产品,目前在日本和中国台湾、中国澳门均已获批上市,为进入东南亚及更多葡语国家市场积累了经验;同时,与拥有百年历史的俄罗斯药企Nizhpharm签署了覆盖独联体12国的独家协议,由熟悉当地法规的合作伙伴完成注册与准入,微芯则专注于产品供应获取高双位数比例的销售分成,以最小的风险撬动全球商业版图。

后端的产能基建能够支撑前端销量继续增长。目前,年产能最高达12亿片的彭州原创新药制造基地一期工程已封顶,这座基地将是西格列他钠供应的稳固支撑,更有望通过规模效应和自动化生产降低成本,成为高速发展的“制造引擎”。

前有成熟品种放量,后有西奥罗尼等产品管线蓄势待发。25岁的微芯生物正实现从“单品盈利”向“体系造血”的跨越。这也是为什么,董事会和鲁先平决定将公司商业扩张和统筹日常经营的重任,交给财务出身的005号员工黎建勋。

黎建勋的使命是将多年的财务与业务管理经验,转化为极致的运营效率,确保资金投入产出稳健的商业成果。

回顾微芯漫长的发展历史,黎建勋至少在三次关键决策中发挥了核心作用。

2006年,在行业普遍还在做低端仿制药的时代,西达本胺作为首款中国原创新药达成海外授权交易。黎建勋参与了该项目的大中华区外权益授权估值与销售分成等商务条款的谈判,不仅为后续管线的研发筹到资金,更用真金白银证明了中国科学家有能力做出符合国际标准的FIC药物,打破国际偏见,开启了中国创新药出海的先河。

2019年,微芯生物登陆科创板。作为科创板首家过会的生物医药企业,微芯经历了多轮密集问询。黎建勋深度参与其中,协助确立了资本市场对研发驱动型的生物科技企业估值逻辑,为后来的Biotech开辟通往资本市场的道路。

第三次就是随着微芯生物产业建设发展,黎建勋相继主导成都微芯药业与彭州基地的谈判与建设。在蓝图规划之初植入“产销协同”与“弹性产能”商业视角,提前对工程建设成本、未来的生产成本与产能的弹性空间进行投资测算。

根据黎建勋的精算,微芯生物通过销售预测模型与滚动生产计划,实现产能的柔性调节,“这不仅保障了供应,更显著降低了单片成本,在未来的医保谈判中为公司预留了更宽的利润护城河。”

25年来,黎建勋的日常工作与决策离不开分析性价比。在创新药企中,“追求技术极致验证”的科学家思维与“聚焦投入产出比”的企业决策者思维,常常被视为一对难以调和的矛盾。

在黎建勋眼中,两者绝非对立,但想要实现相互成就依然是最大的挑战——如何在“科学愿景”、“耐心资本”和“商业逻辑”之间,找到那个支撑微芯长远发展的资金配置黄金平衡点。

“没有坚持做FIC的科学家思维,就没有西达本胺、西格列他钠,微芯就失去了灵魂;没有企业决策者思维,公司可能在漫长的研发周期中难以生存,再好的科学也无法落地。”黎建勋解释道。科学家的严谨性为企业决策提供了“底线”,确保绝不会为了追求速度而去粉饰数据,或者为了迎合二级市场的偏好去强行立项;而企业决策者需要更务实地考虑科学探索的方向和节奏,在有限资源和竞争窗口期的要求下,选择最该优先推进的项目。

这种务实性在核心管线“瘦身”决策上已有体现,他和团队对微芯生物的在研管线进行了严格梳理。

以西格列他钠为例,理论上该产品作为全PPAR激动剂,在改善脂肪变性方面表现卓越,完全可以全面铺开适应症。但站在企业决策者看来,必须衡量临床时间和投入、上市后的市场定价以及竞品的研发进展,他分析,“MASH赛道全球竞争已白热化,完成III期试验到产品上市需要3年时间、花费1个亿以上,但由于医保天花板市场定价空间受限,盲目开展III期临床会造成资源浪费。”

最终他找到一个平衡点——通过差异化的“糖肝共管”概念对西格列他钠进行市场推广,将科学上的机制优势在很短时间内有效转化为了市场优势。同时,优先推进离商业化端更近的西格列他钠复方制剂的开发。

“对于那些虽然科学逻辑成立、但商业转化路径过长或非核心战略的项目,我们果断调慢了节奏,甚至按下了暂停键。只有减掉冗余,我们才能把最精锐的子弹,集中投向最能产生临床价值、离商业化最近、市场潜力最大的项目上。”

微芯自2023年引入科学家委员会与市场反馈的闭环机制,阶段性对在研管线进行动态ROI评估,而日常市场和销售团队也会把在一线与专家医生沟通获得的信息,及时反馈到医学团队,以临床需求缺口驱动决策。

为了让微芯的原创优势转化为更加可持续的变现能力,省下来的钱投在哪?黎建勋补充道,微芯在两个维度加重了投入,一是商业化深耕,比如深化西格列他钠“糖肝共管”的学术布局,让好的科学真正变成市场占有率;二是AI赋能研发,通过数字化工具缩短后续管线的开发和BD或商业化兑现链路。

微芯生物见证了中国创新药产业从无到有的全历程。如今,国内资本市场更加成熟,交易环境更为友好。支付市场也在走向更清晰的阶段,特别是在2026年,生物医药被明确列为国家“十五五”规划的新兴支柱产业,两会更强调了对创新药的“全生命周期支持”,鼓励多层次医保与商保支付体系的建立。

外部红利只是东风,在黎建勋看来,真正的底牌是过去25年沉淀下来的数据矿脉与探索经验,这些能够真正驱动公司在下一个阶段更加敏捷、高效地行动。

在西达本胺、西格列他钠的商业化探索经验基础之上,第三大核心品种西奥罗尼肩负着微芯短期内拓展肿瘤市场增量的重任。针对研发耗资巨大、临床开发难度极高的“癌王”胰腺癌,微芯的策略显得相当谨慎且务实。

在国内,集中资源推进一线治疗的III期临床以抢占先机;在海外,随着美国I期剂量爬坡进入尾声,微芯正积极寻求与海外药企达成战略合作,通过BD共担高昂的后期临床风险、共享全球商业收益。

“和早年西达本胺出海时相比,现在可选的BD方式更多了,关键是怎么谈能更有利于企业估值的提升,不只是要考虑首付款,更要看产品的全球权益有多少留在自己手中。”黎建勋表示,微芯对于未来的全球交易合作策略,将更多考虑持续的股权合作和销售分成。通过更成熟的 BD策略,让海外授权收入成为公司利润增长的重要支柱。

当然,为了将顶尖科学优势真正转化为全球商业价值,微芯正着力构建更具国际化视野的团队,依托美国子公司等前沿触角,吸纳全球运营与临床人才,为出海储备核心力量。

与此同时,25年来沉淀的海量化学基因组学数据,如今正在AI算法的加持下呈现出更多想象空间。黎建勋将AI定义为微芯未来的“第二大脑” 。在肿瘤与代谢这两大优势领域,AI在研发端的首要任务是“避坑”——通过对复杂信号通路的数字化模拟,在进入高昂的临床试验前预判化合物的成药性,从而控制早期研发的试错成本。其次是加速识别与优化候选药物,找出合适的差异化竞争路径。

面对极度拥挤、各大药企重金押注的GLP-1减重赛道,微芯选择布局的CDCS28小分子走的是“非肠促胰素”路线,试图以“减脂保肌”为切入点,解决现有减重药导致肌肉流失的临床痛点。肿瘤领域,微芯储备了主攻脑肿瘤及脑转移、具备高透脑特性的Aurora B抑制剂CS231295,以及旨在提升用药便利性、为未来联合用药做准备的口服PD-L1抑制剂CS23546。

站在25周年的分水岭上,黎建勋为微芯设立了明确的未来目标:在保证科学高度的基础上加码全球商业化的厚度。

营收规模上,当前已触摸到十亿量级的台阶,未来几年,随着已上市品种的持续放量与后续管线的价值释放,有望让利润的释放保持与营收增长同频;研发管线上,现已保持每年稳定推进2~3个IND的高频节奏,未来将借助包括人工智能在内的新技术赋能,持续推进源头创新的价值兑现。

对于25岁的微芯生物而言,当下的扭亏为盈,仅仅是全球商业化下一程的新起跑线

VIP复盘网

VIP复盘网