中微半导体设备(上海)股份有限公司(股票简称:中微公司)2004年成立,2019年7月在上交所科创板上市,是一家以中国为基地、面向全球的微观加工高端设备公司,为集成电路和泛半导体行业提供极具竞争力的高端设备和高品质的服务。

中微开发的等离子体刻蚀设备和化学薄膜设备是制造各种微观器件的关键设备,可加工微米级和纳米级的各种器件。这些微观器件是现代数码产业的基础,它们正在改变人类的生产方式和生活方式。

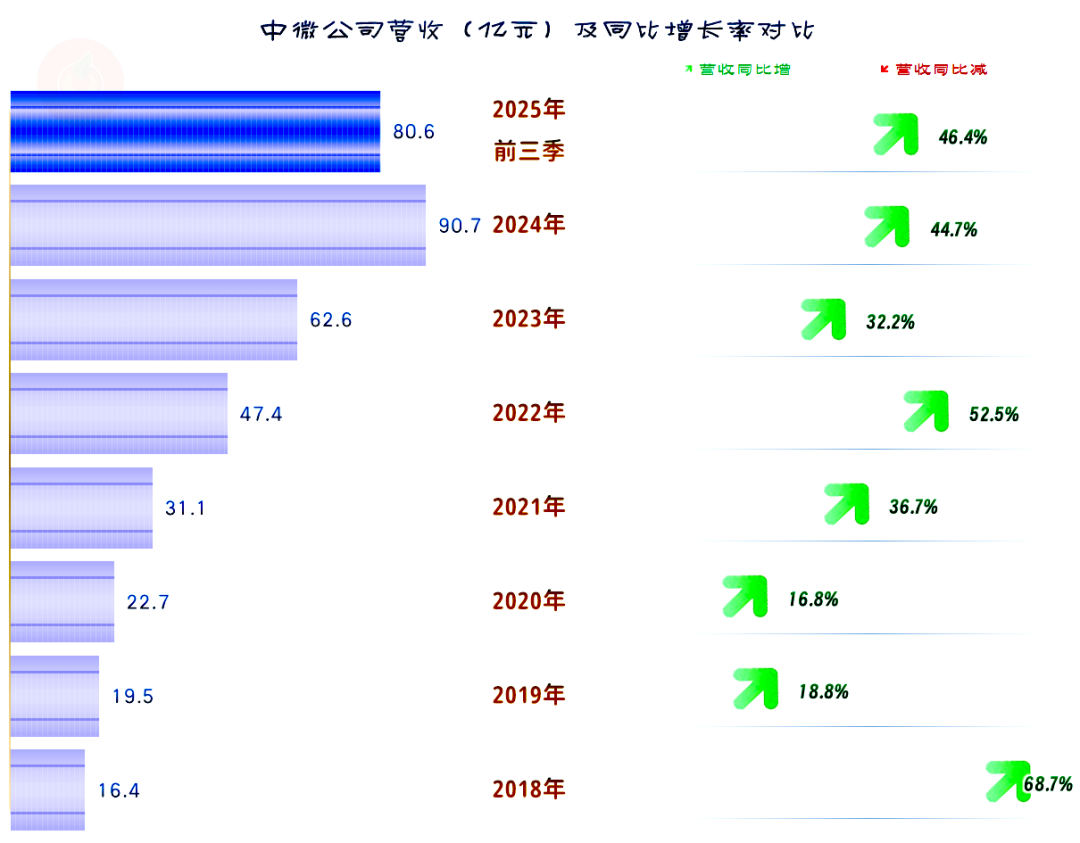

2025年前三季度,中微公司的营收同比增长46.4%,延续了持续近五年的高速增长状态。这当然是创下了前三季度的新高,全年超过百亿规模是没有问题的。五年时间就增长近四倍,这样的增速,实在是恐怖。

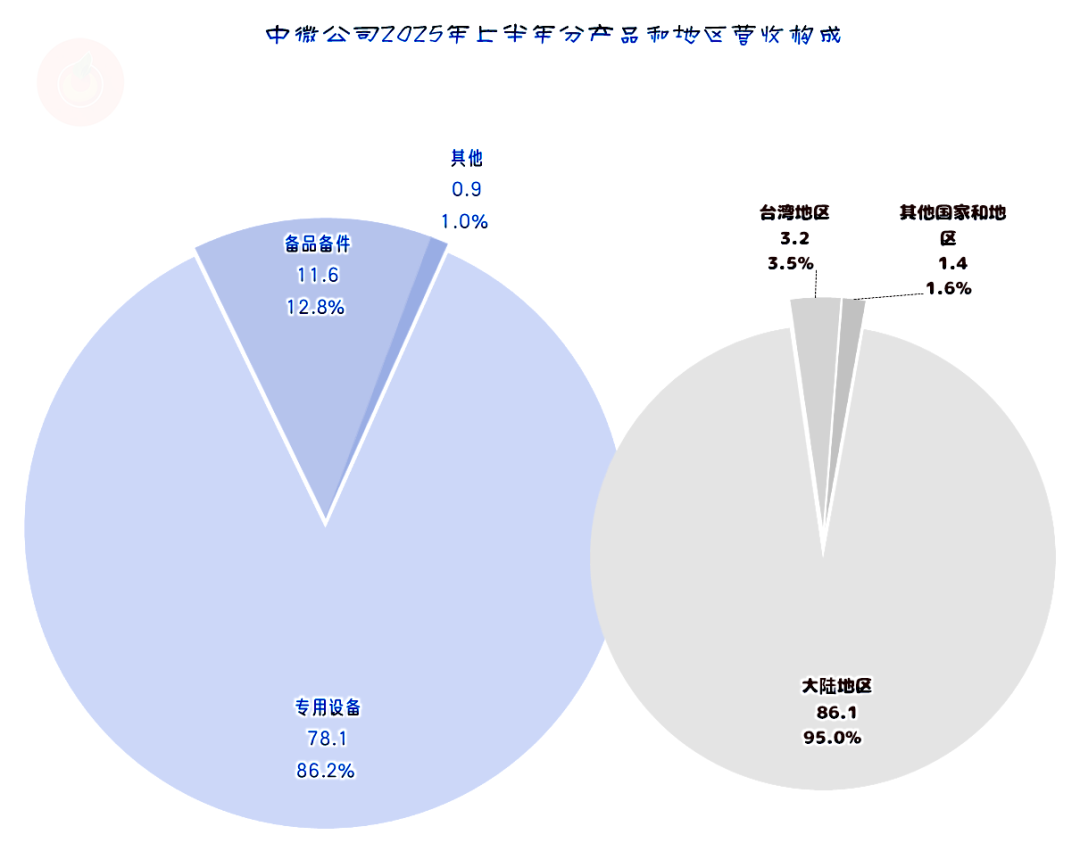

以“刻蚀设备”和“化学薄膜设备”为主的专用设备,是中微公司占比超85%的核心业务,还有“备品备件”和少量其他业务;95%的市场在大陆地区,台湾地区和其他国家或地区合计占比5%。

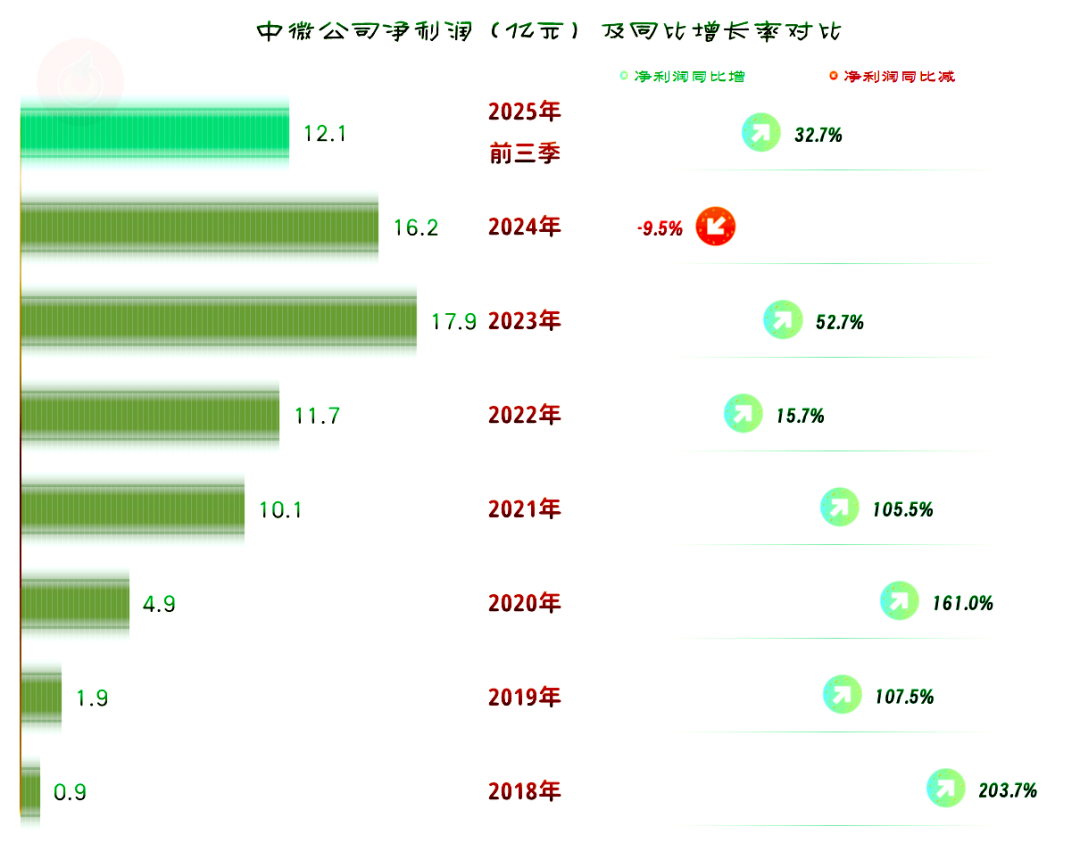

2025年前三季度的净利润同比大幅增长32.7%,不仅扭转了2024年下跌的不利形势,也创下了前三季度的新纪录。只是还低于同期营收增速,再加上2024年的下跌,近一年多来的净利润表现远不及同期营收好。我们在后面通过几个维度,把其净利润表现差于同期营收的情况给弄明白。

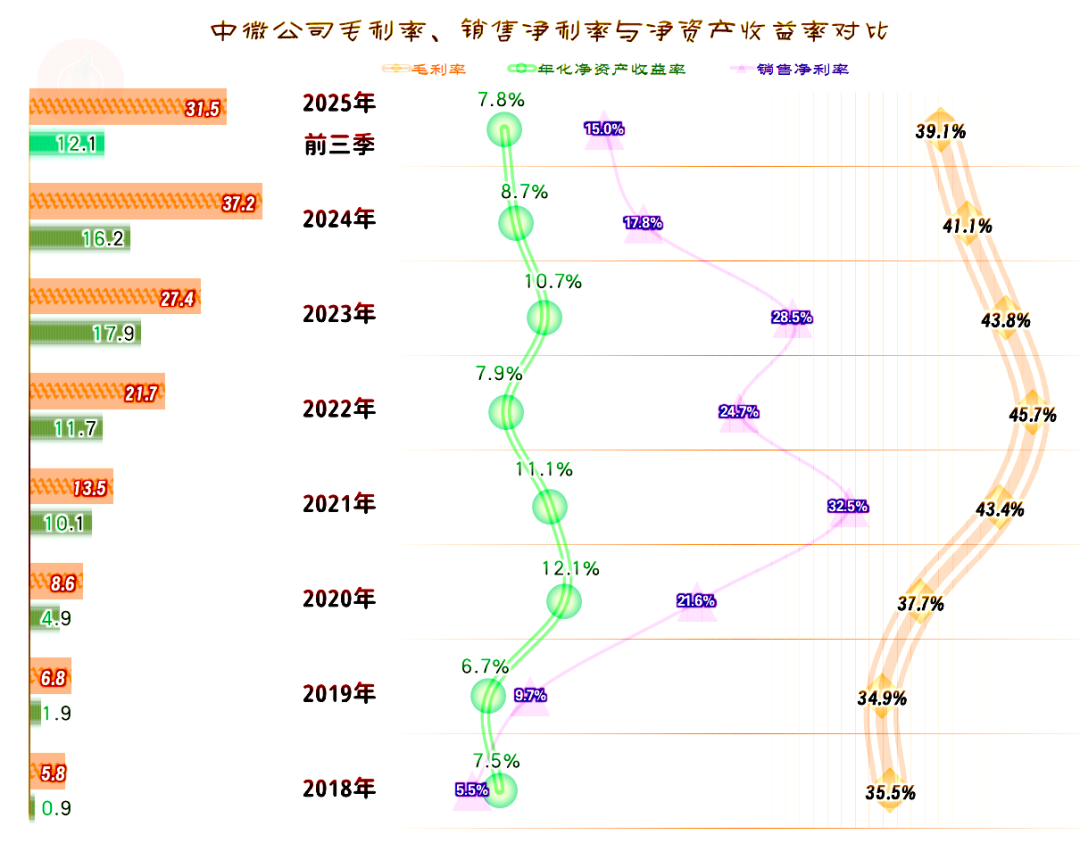

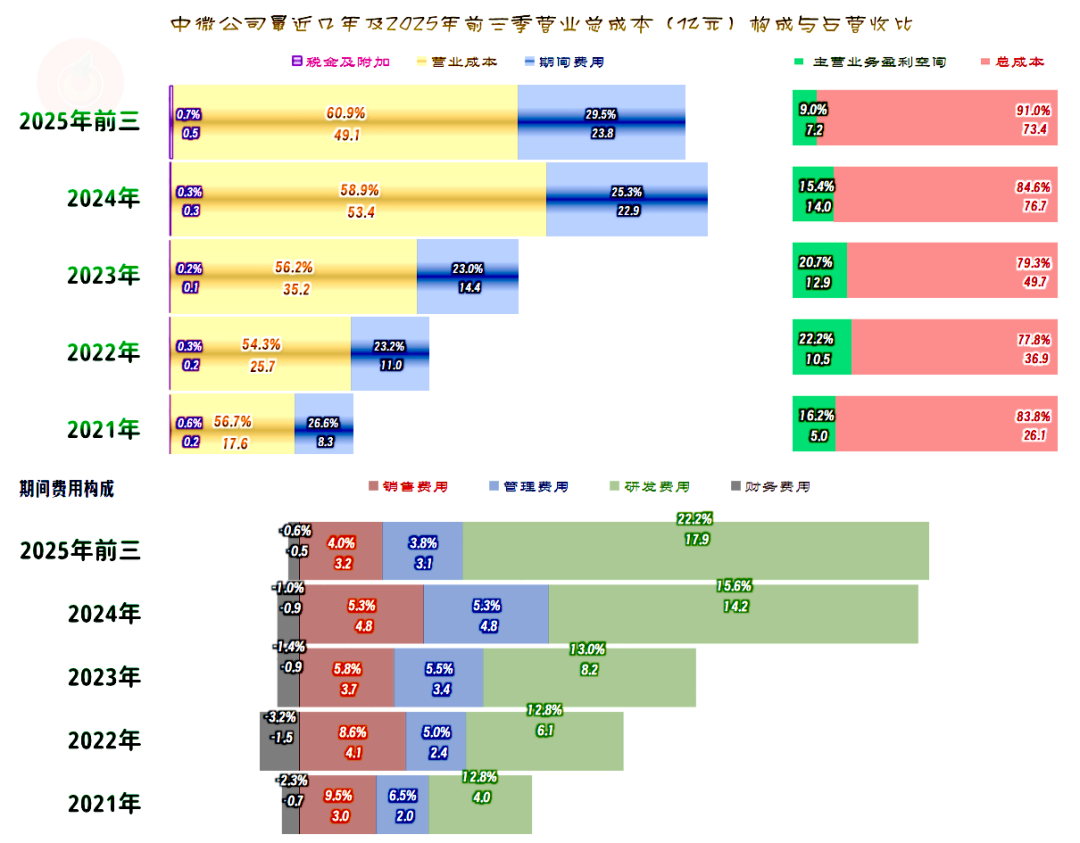

毛利率在2022年创下45.7%的最高纪录后 就开始了持续近三年的下跌,2025年前三季度跌破了40%,已经是最近五年中最低的水平了。毛利率下滑当然是导致净利润增速不及同期营收的主要原因。

销售净利率在2024年大幅下滑,2025年前三季度仍在下滑,与毛利率的距离也在扩大。

净资产收益率都是优秀级的水平,2024年以来的波动并不算大。但其长期低于销售净利率,主要是其股权融资量过大,导致净资产过高,摊薄了净资产收益率。

中微公司的期间费用也在大幅增长,2024年和2025年前三季度的增长幅度超过了同期营收,这就导致2022年和2023年体现出来的“规模效应”,出现了反作用的现象。

特别是2025年前三季度,期间费用占营收比接近三成,比前四年都高。仅研发费用就超过了22%,一多半的毛利都用到了这方面。看来还是很想通过研发投入来提升竞争力的,至于说效果如何,就只有未来再看了。

但这样做也有短期内的副作用,那就是主营业务盈利空间,从2023年以来持续下跌,2025年前三季度跌破10%,不到峰值水平的一半。

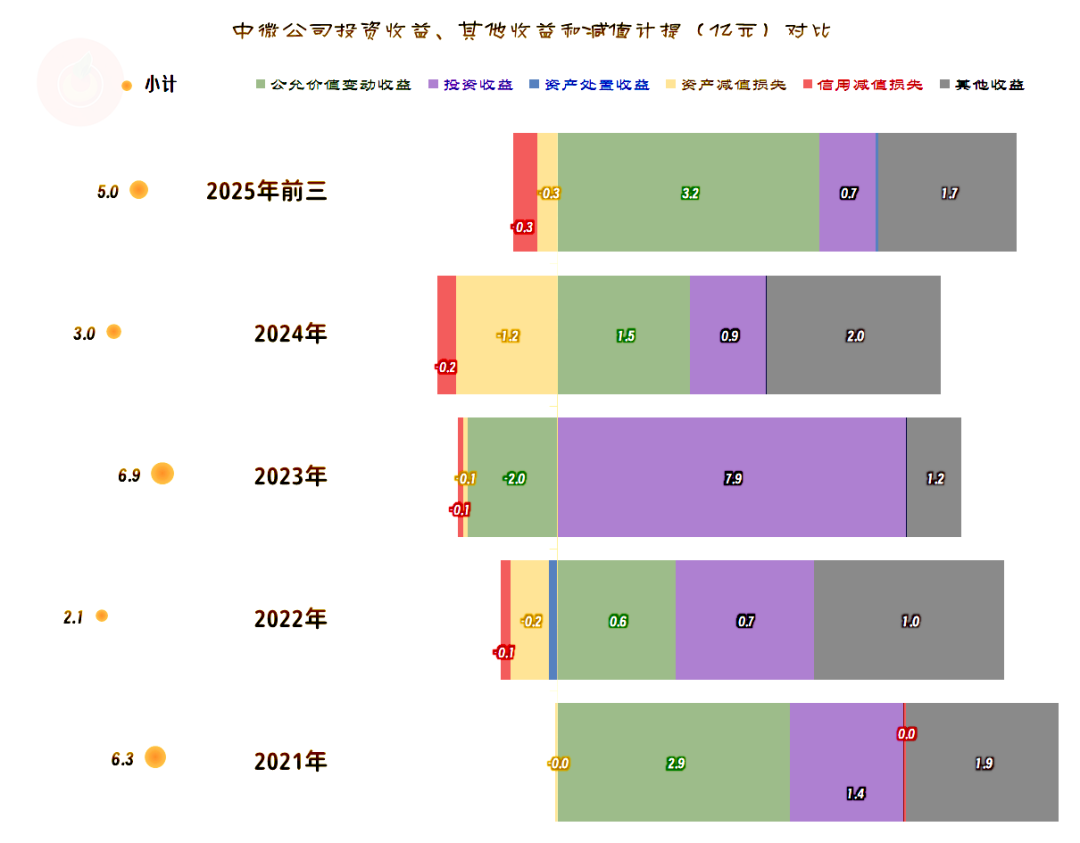

在其他收益方面,每年都是净收益状态,单数年的净收益偏高,双数年似乎要低一些,这方面的影响还不小,甚至和主营业务盈利能力下滑,共同导致了2024年的净利润下跌。

主要的收益项除了政府补助外,还有投资收益和公允价值变动收益,后两项也和融资额度过高相关。主要的损失项是资产和信用减值损失,除2024年之外,这方面的金额都偏小。

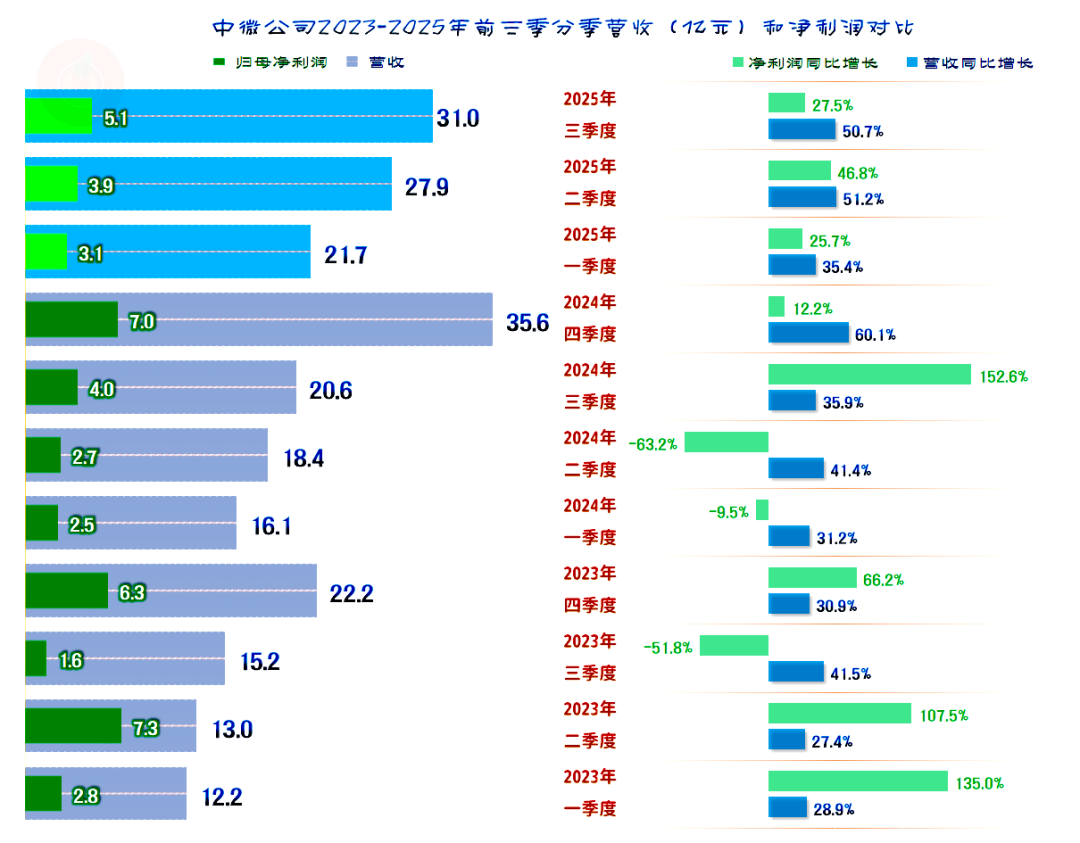

分季度来看,每个季度的营收都是同比增长的状态。就算已经是长期在螺旋增长,增速仍然是很高的,虽然这种状态不可能一直持续,但现在还看不到变慢的迹象。

净利润的波动就比较大了,前两年都出现过同比下跌的季度,2025年前三个季度虽然都在同比增长,但每个季度的增速都不及同期营收。

考虑到四季度是其传统旺季,2025年全年的表现应该比前三季度要好一些。不仅是金额方面的指标好,相对数指标也可能会好一些。

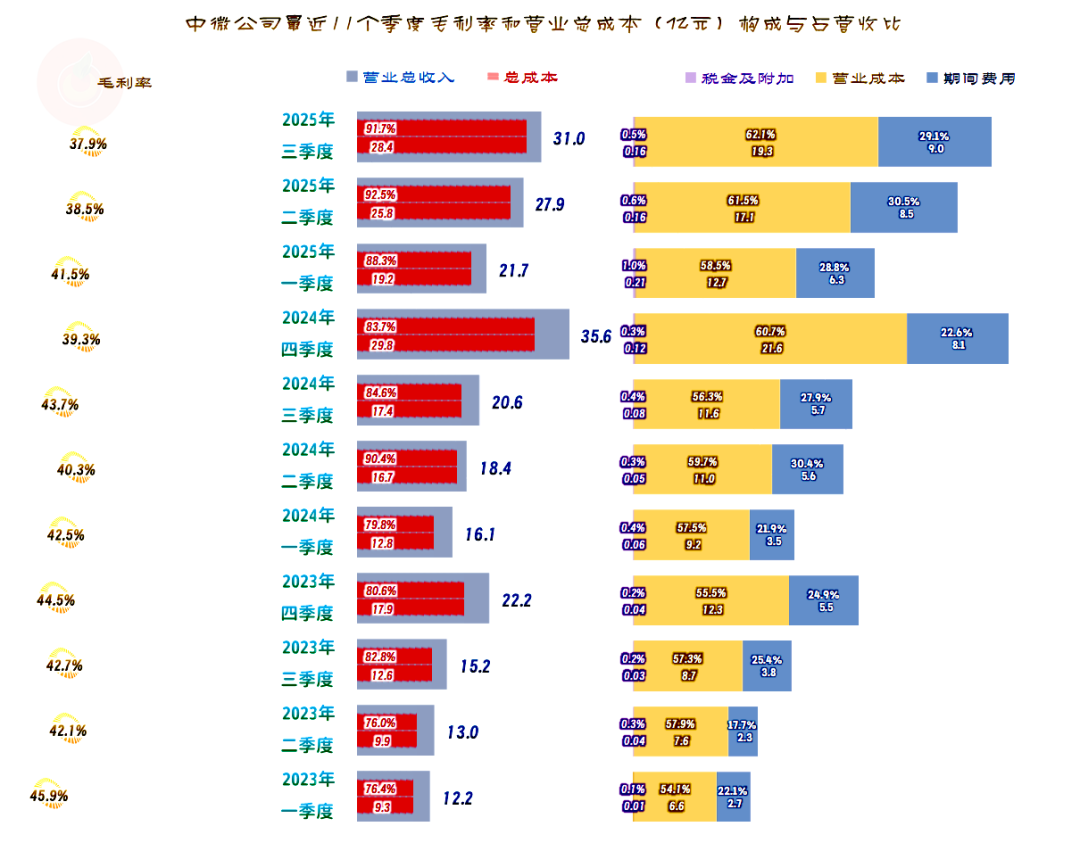

毛利率在波动中缓慢下滑,不拉长看,觉得像是正常波动一样,从2024年四季度跌破40%之后,四个季度中三个季度都不及该水平。

再加上2025年开始的期间费用占营收比大幅增长,2025年中的两个季度,主营业务盈利空间是最低和次低的表现。

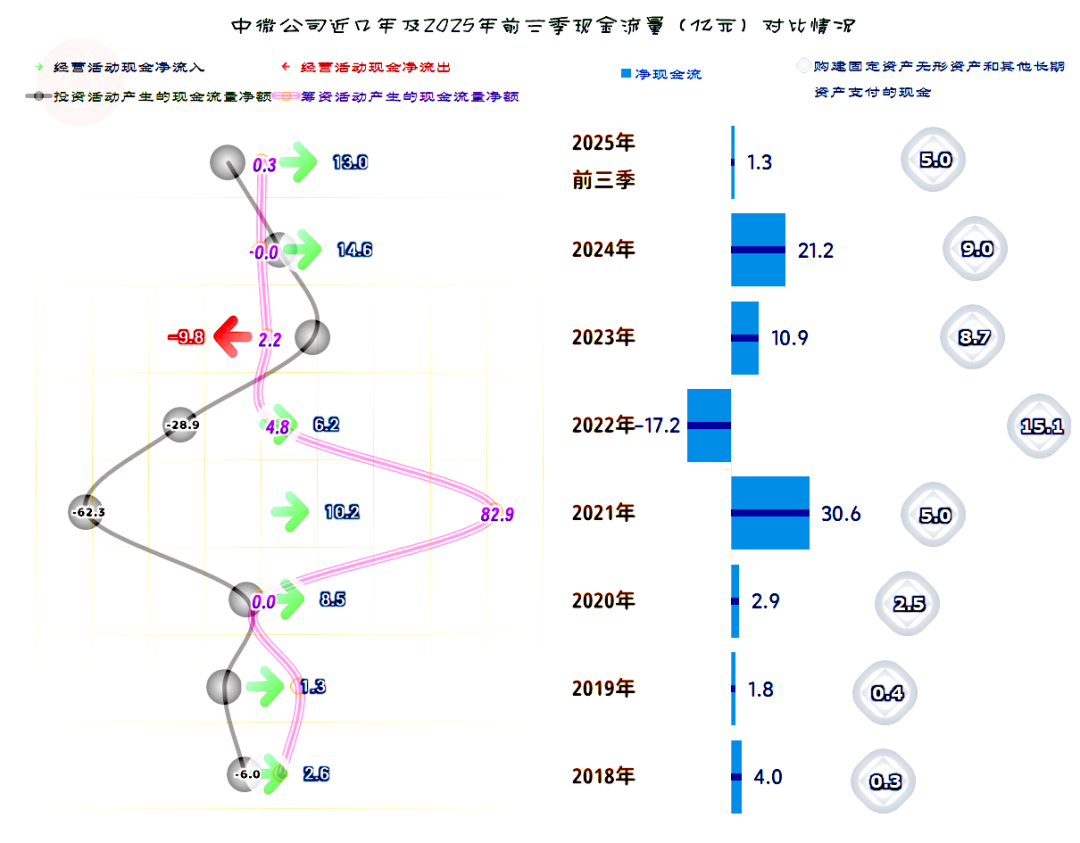

“经营活动的现金流量净额”表现正常,除2023年之外,都是净流入的状态。大额净融资发生在2021年,虽然固定资产的投资等也大幅增长,但累计也才花了一小半。

这类企业主要的投入方向在研发方面,前面已经看了计入当期损益的,也就是计入研发费用,当年就得到补偿的部分,接下来还会看到资本化的“开发支出”。

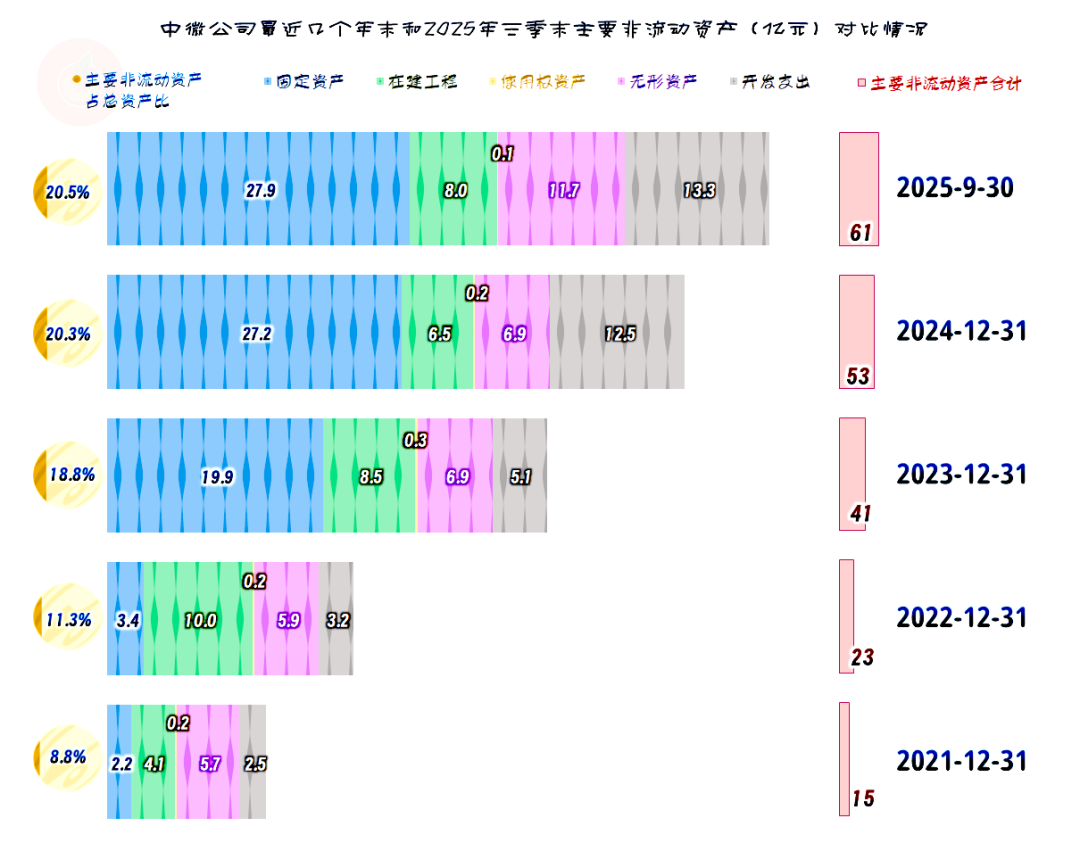

固定资产和经营性长期资产都在快速增长,在建工程的规模也不小。这些当然是支撑营收增长的基础条件,不是投入了就有增长,而是要增长就不能不投入。

“开发支出”就是资本化的研发投入,加上已经费用化的部分,中微公司的研发支出占营收比就更高了。这应该是在阶段性攻关克难的临时表现,长期如此,可有点受不了。

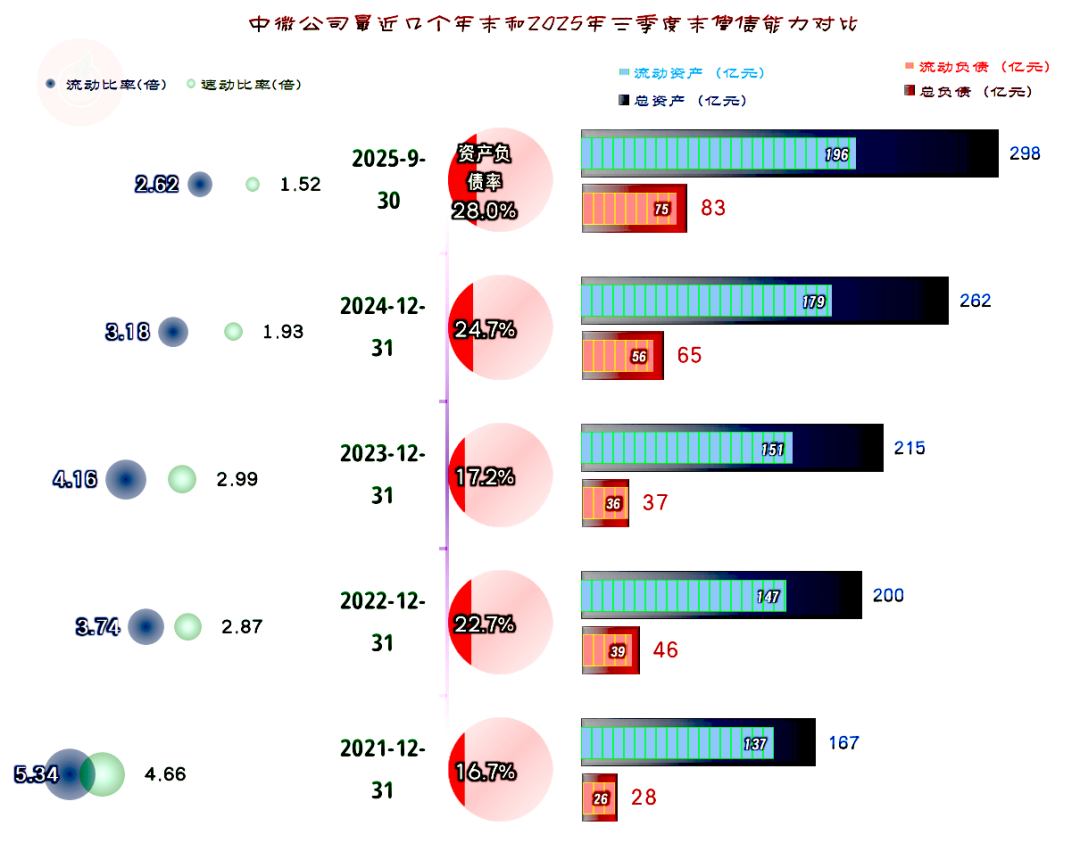

中微公司的长短期偿债能力都极强,甚至资产配置有些过度了。从前面看净资产收益率和销售净利率的差异,以及大量的公允价值变动收益和投资收益的情况,就想到了应该是如此的水平 。

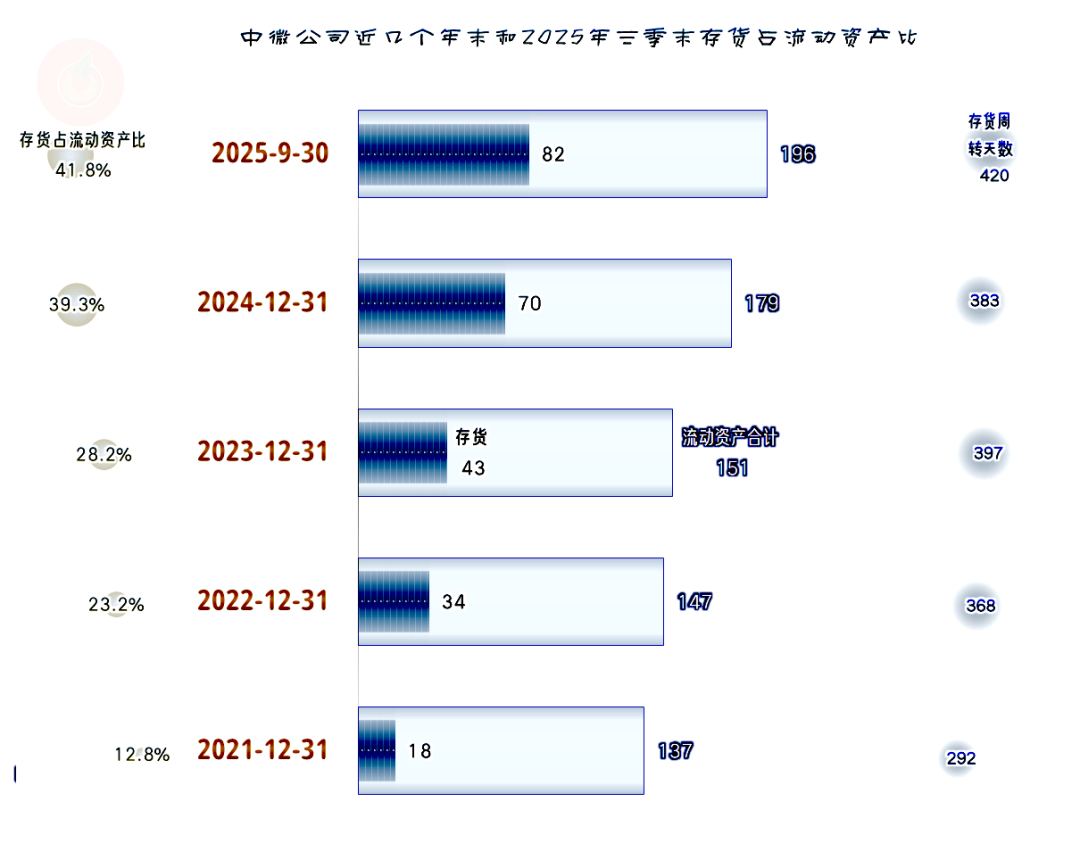

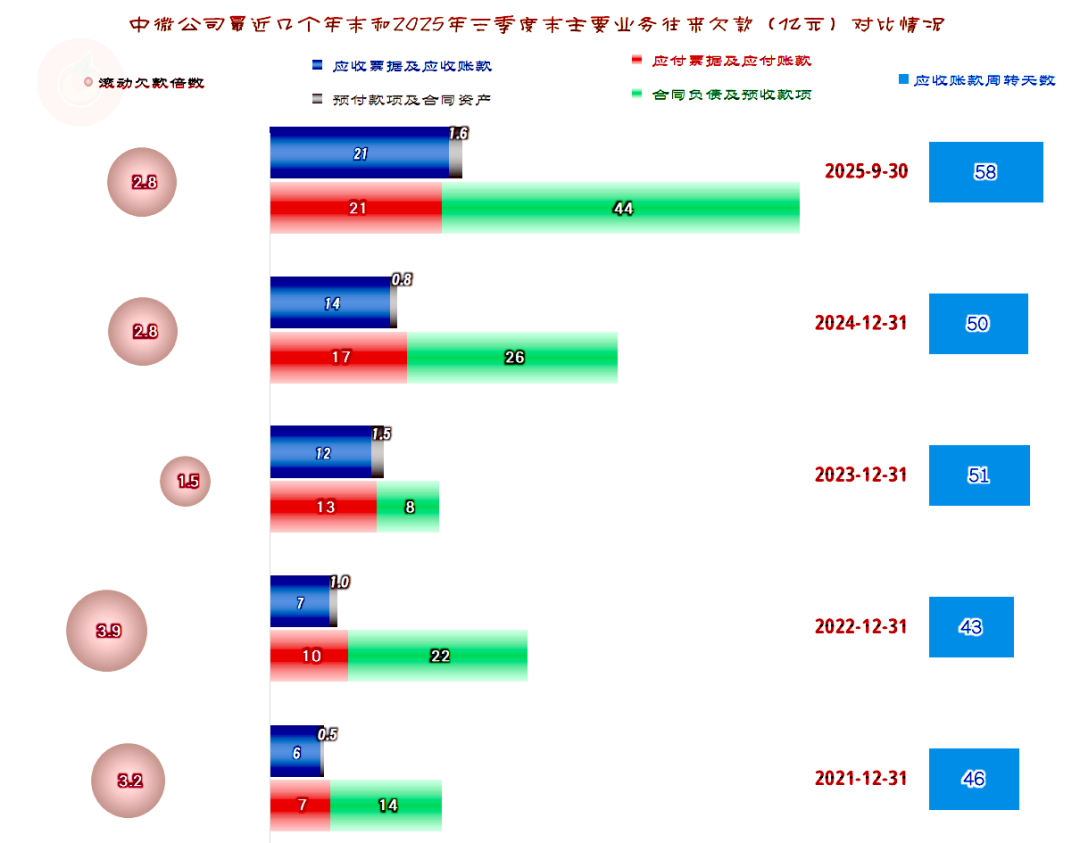

存货的规模持续大幅增长,由于存货周转天数也在大幅增长,说明部分原因是营收增长导致的,部分原因是运营效率下降了。

预收性质的“合同负债”等2024年末和2025年三季度末也在大幅增长,此时存货增长的部分原因就是待交货的产品增长了。但2023年末似乎就不是这个原因,因为当时的合同负债在下降。

同理,应收账款的持续增长,部分原因是营收增长带来的,部分原因却不是。因为其应收账款的周转天数也在拉长,好在其应收账款周转天数的波动并不是太夸张,坏账损失的增长也不算严重,总体上还是处于良性循环之中的。

中微公司正在使劲的加大研发投入,目的当然是利用现在的天时、地利和人和,想借此机会,在短期内就取得长足的进步,希望他们能取得不错的结果。

VIP复盘网

VIP复盘网