公司:公司主营业务为航空产品制造,其核心是歼击机及防务装备的研发、生产、销售与服务。公司主导产品涵盖了我国重要的航空防务装备型号,包括但不限于现役主力战机。此外,公司业务也涉及民用航空零部件部分。

2026年度预计关联交易额同比稳步提高,看好中长期业绩释放

公司发布公告,预计2026年度日常关联交易总额约为546.63亿元,较2025年度预计总额的494.37亿元增长约10.57%,显示出对下一年业务规模扩大的乐观预期。公司2026年预计向关联方采购原材料等金额约为192.12亿元,对比2025年预计约为191.58亿元基本持平。2025年1-10月实际发生约为79.76亿元,占全年预计额约41.63%。同时,接受关联方劳务的金额预计约为55.86亿元,较2025年预计约为60.03亿元略有下降。2025年1-10月实际发生约为25.83亿元,占全年预计额约43.02%。2026年公司在关联财务公司的存款额度预计为220亿元,较2025年预计170亿元增长约29.41%。2025年1-10月实际存款约为163.99亿元,占全年预计额约96.46%。此外,贷款额度预计为60亿元,较2025年预计55亿元增长约9.09%。2025年1-10月实际未发生贷款。总体来看,公司2026年关联交易预计总额继续提升,且2025年前十个月多项实际执行额占全年预计比例不足一半,或表明较大部分产品按计划集中在年底完成;同时反映了公司对后续生产交付任务量的乐观预期。

受交付节奏影响,前三季度业绩短期受阻,但仍看好年底集中交付

公司在2025年前三季度实现营业收入为206.07亿元(-18.54%),归母净利润为13.62亿元(-25.10%),扣非归母净利润为13.01亿元(-27.17%);此外,本期末公司的应收账款及票据为203.88亿元,同比增长31.23%;合同负债为56.52亿元,同比下降2.79%;存货为129.09亿元,同比增长12.35%;预付款为42.30亿元,同比下降6.89%。总体来看,公司订单或在年底前进入集中交付期,看好全年业绩。

盈利能力稳定,当前阶段处于过渡期

从盈利能力看,公司三季报的销售毛利率为11.83%(-0.65pct),销售净利率为6.64%(-0.50pct),期间费用率约4.00%( 0.40pct),盈利能力总体保持稳定。其中,公司的销售费用率约0.03%( 0.02pct),管理费用率约3.03%( 0.96pct),研发费用率为1.17%(-1.18pct),公司盈利能力仍保持稳定,说明公司的控费能力仍然较强,看好后续高毛利率新型号产品交付后的盈利能力提高趋势。

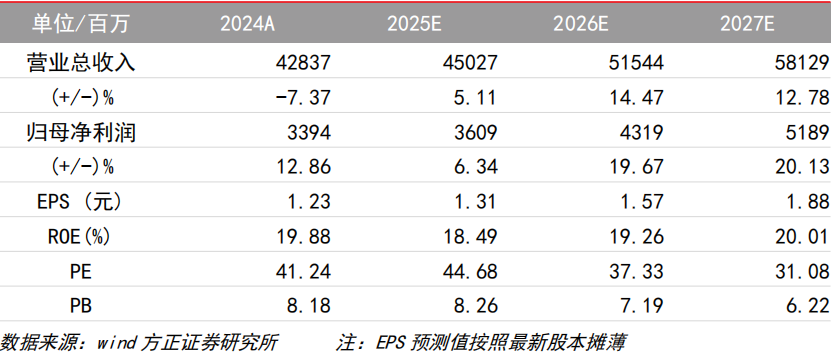

盈利预测:公司是航空防务装备领域的领跑者,具有较强核心竞争力,中长期向好。预计公司2025年-2027年的归母净利润为36.09、43.19、51.89亿元,对应EPS分别为1.31、1.57、1.88元,对应PE分别为44.68、37.33、31.08倍,维持“强烈推荐”评级。

风险提示:现金流风险、市场竞争风险、原材料价格波动风险

盈利预测 (人民币)

VIP复盘网

VIP复盘网