近期油价再度成为市场焦点。地缘冲突升级,油价大幅上涨,你可能也想知道:高油价环境下,大类资产如何演绎?哪些板块能够脱颖而出?

回顾油价上涨的历史,你可能会看到两类截然相反的现象——有时油价上涨,股市也上涨;有时油价上涨,股市却大跌。

油价上行对大类资产的影响,核心不在“油价涨”本身,而在“为什么涨、涨多久、是否触发政策转向”。

油价上行大致可分为三类驱动:供给冲击、需求拉动、货币宽松/流动性推动。

三类驱动对应的资产结果差异非常大:

供给冲击型油价上涨通常对应“经济滞胀交易”,或利空权益资产,利多黄金和部分防御资产。

需求拉动和流动性驱动型油价上涨,往往对应“经济复苏交易”,权益和周期资产或整体受益,美元偏弱,利率中枢上行。

而本轮油价上涨,属于由地缘冲突引发的供给冲击所驱动。

兴业证券新近研报《历史6轮油价上行周期对当下交易的启示》复盘了1973年以来六次由供给冲击引发的油价上涨周期,为我们提供了有价值的历史镜鉴。

01

第一次石油危机

(1973年10月-1974年3月)

核心原因:第四次中东战争爆发,沙特等国对美国、荷兰实施全面石油禁运

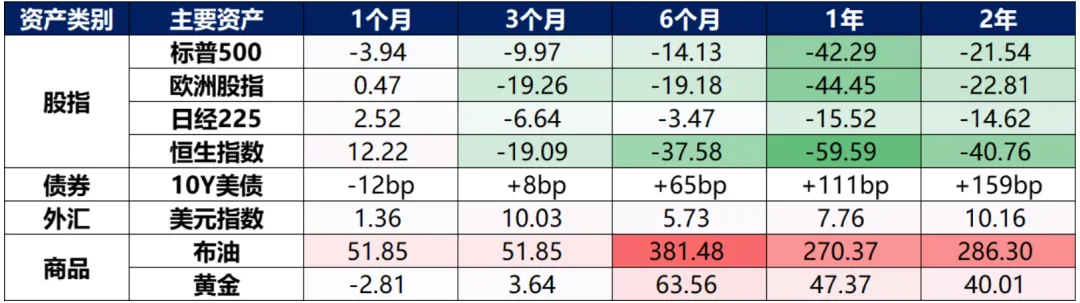

油价走势:从2.7美元/桶飙升至13美元/桶。危机结束后,油价并未回落,而是长期稳定在10-12美元/桶高位,全球油价进入新的价格中枢时代。

海外宏观环境:美国陷入深度滞胀——GDP负增长、失业率飙升、CPI破12%、PPI破20%。美联储在抗通胀与稳增长间反复摇摆,先大幅加息、后被迫降息。

大类资产表现

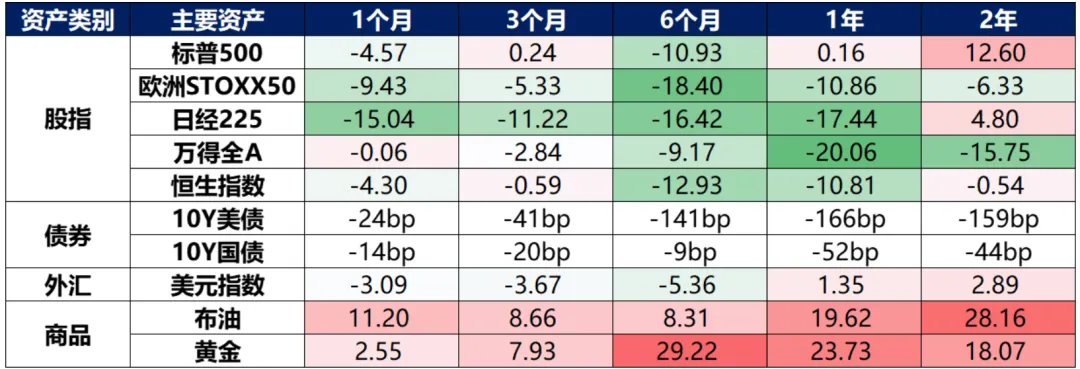

主要股指:受经济滞涨影响全面下跌

美元/美债:初期受避险情绪支撑反弹,中长期在政策转向与经济滞涨共振下走弱

石油:迎来大牛市

黄金:涨幅显著

第一次石油危机爆发后主要大类资产表现

(除债券外,涨跌幅单位为%)

数据来源:Wind,兴业证券

02

第二次石油危机

(1978年11月-1980年11月)

核心原因:两伊战争爆发,工人罢工、产油设施受损,石油出口中断

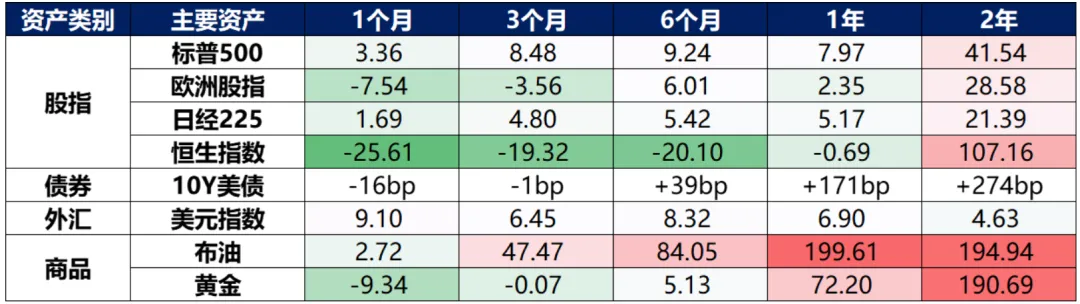

油价走势:1978年伊朗政局动荡,油价开启上行,1979年政权更迭加剧供应中断,1980年两伊战争爆发油价二次冲高,最终形成25-30美元/桶新价格中枢。

海外宏观环境:美国陷入二战后最严重滞胀。美联储在沃尔克主导下激进加息至近20%,以衰退为代价对抗通胀。

大类资产表现

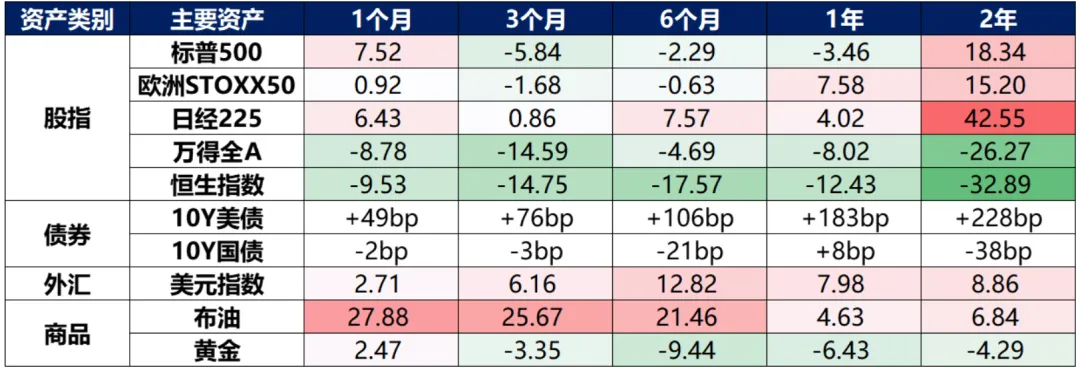

主要股指:美股日股未受明显影响,延续上涨行情,港股欧股短期明显回调

美元/美债:初期受避险支撑,中长期被高通胀、经济衰退压制

石油:迎来牛市行情

黄金:短期回调后迎来牛市行情

第二次石油危机爆发后主要大类资产表现

(除债券外,涨跌幅单位为%)

数据来源:Wind,兴业证券

03

第三次石油危机

(1990年8月-1990年10月)

核心原因:海湾战争爆发,伊拉克和科威特石油出口停摆

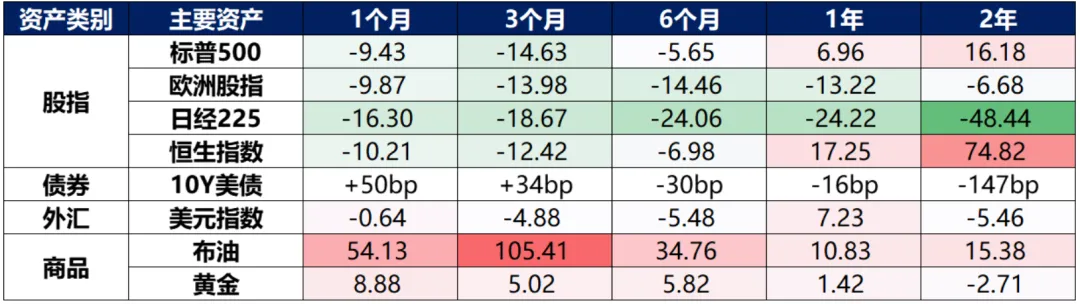

油价走势:恐慌驱动油价大涨至40美元/桶,但随着局势明朗、沙特增产、IEA投放储备,油价快速回落,基本回吐全部涨幅。

海外宏观环境:油价短暂冲高未造成持续性冲击。美国短暂衰退后企稳回升,未出现持续性通胀,美联储反而降息应对经济压力。

大类资产表现

主要股指:美股、港股短期受冲击后企稳回升,日股、欧股持续下跌

美元/美债:先弱后强(反映降息 经济复苏)

石油:冲高回落

黄金:表现偏弱(实际利率上行 美元走强)

第三次石油危机爆发后主要大类资产表现

(除债券外,涨跌幅单位为%)

数据来源:Wind,兴业证券

04

伊拉克战争

(2002年11月-2003年4月)

核心原因:伊拉克战争爆发,市场担忧断供,委内瑞拉工人罢工加剧紧张

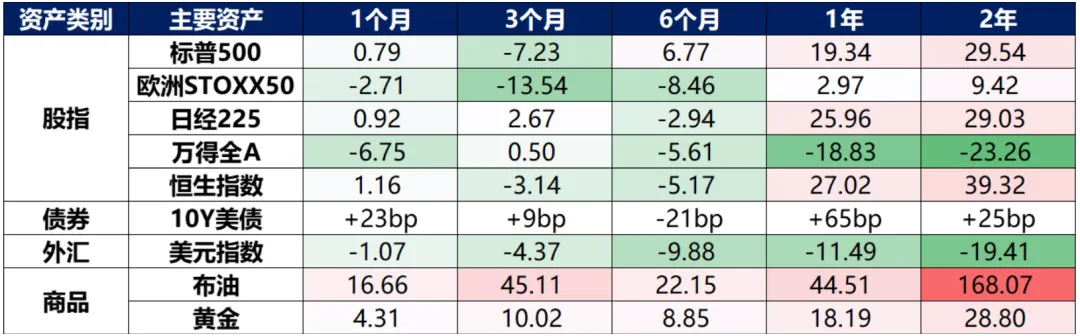

油价走势:油价在战前上涨,战争打响后回落,战事僵持时反弹,主要军事行动结束后“最后一跌”,随后在OPEC限产与全球需求复苏支撑下震荡回升。

海外宏观环境:美国仍处互联网泡沫破裂与“9·11”后的复苏进程中。油价上涨造成短期扰动,但通胀可控,美联储延续降息周期。

国内宏观环境:经济高增,投资增速过快、PPI上行,货币政策转向收紧。

大类资产表现

全球主要股指:短期受冲击后企稳回升

A股:走弱(与海外市场分化)

美元/美债:美元走弱,美债利率随经济复苏上行

石油:走出长期牛市

黄金:震荡上行

2002年11月伊拉克战争后主要大类资产表现

(除债券外,涨跌幅单位为%)

数据来源:Wind,兴业证券

05

利比亚内战

(2011年2月-2011年4月)

核心原因:利比亚内战爆发,石油出口中断,中东地缘动荡

油价走势: 战争初期油价大涨触及126.7美元/桶,随后因战局僵持、供给恢复缓慢,全年高位震荡。

海外环境: “油价冲击 欧债危机”双重压力下,美国经济短期承压、通胀显著上升。美联储维持零利率 QE,托底经济进入弱复苏。

国内环境: 通胀压力较大,CPI同比升破6%。政策以“控通胀、抑泡沫”为主线,2011年前三季度3次加息、6次升准,GDP增速向“8字头”收敛。

大类资产表现

全球主要股指:受滞胀压制整体走弱

美元:先弱后强(初期因宽松 主权信用危机走弱,后因美国经济相对优势走强)

美债/中债:收益率大幅下行,债市走强

石油/黄金:滞胀环境推动避险和抗通胀资产持续走强

2011年利比亚内战后主要大类资产表现

(除债券外,涨跌幅单位为%)

数据来源:Wind,兴业证券

06

俄乌冲突

(2022年2月-)

油价走势:初期油价暴涨,随后高位震荡,2022年下半年因美联储激进加息 全球经济衰退预期 OPEC增产,逐步回落至冲突前水平。

海外宏观环境:油价上涨加剧通胀压力,打破美联储“通胀暂时性”判断。2022年全年7次加息、累计425bp,经济陷入短暂衰退。

国内宏观环境:需求收缩、供给冲击、预期待修复,“三驾马车”动力不足。输入性通胀压力可控,货币环境持续宽松,但宽货币未能传导至宽信用。

大类资产表现

全球股指:A股港股走弱,美股欧股震荡,日股走强

美元:受激进加息推动走强

中美债市:因货币政策周期错位表现分化

石油:冲高后回落

黄金:在强美元压制下走弱

2022年俄乌冲突后主要大类资产表现

(除债券外,涨跌幅单位为%)

数据来源:Wind,兴业证券

07

总结一下

从以上六次由供给冲击引发的油价上涨周期来看:

石油和黄金在多数情况下表现较好

股市在短期内会遭遇显著冲击

美元和美债的表现则取决于美联储货币政策。若美联储保持宽松,则美债收益率明显下行,若美联储收紧货币政策,则美元走强。

复盘六次由供给冲击引发的油价上涨周期以及大类资产价格表现,主要有以下启示:

▶ 油价是否长期维持高位、并最终传导至经济和政策取向,是其能否长期影响资产价格的核心变量。

若油价急涨急跌,虽然短期影响大,但对于经济、政策和资产价格的中长期影响有限(典型1990年第三次石油危机、2003年伊拉克战争);

若油价长期高位运行,进而影响经济、通胀水平及央行货币政策取向,可能会从底层改变资产价格的运行逻辑,从而形成持久且深远的影响。

▶ 政策对高油价的应对思路,是决定资产表现和行业结构的另一核心变量。

若政策将抗通胀置于优先位置,通过大幅加息、以衰退为代价对抗通胀(前两次石油危机&俄乌冲突):大类资产方面,加息带动美元和美债利率持续走强,或在中长期压制权益资产表现,黄金则受益于抗通胀属性走强;

若通胀压力整体可控、政策将经济增长置于优先位置,从而维持宽松、以托底经济复苏为核心(第三次石油危机、2003 伊拉克战争、2011 利比亚内战):大类资产方面,美元和美债利率随降息走弱,对权益资产的估值压制减轻,叠加基本面逐渐复苏,有望带动权益资产在中长期走强,黄金也有望受益于降息走强。

▶ 估值位置也会影响权益资产表现。

同样是大幅加息对抗通胀,2022 年俄乌冲突期间,高利率冲击高估值引发美股调整;第二次石油危机期间,美股在低估值支撑下反而逆势上涨。

目前,油价中枢已抬升至100美元附近,高油价是伊朗同美国谈判的重要筹码,通过封锁海峡维持油价高位,可能仍是未来一段时间的基准情景。

在此背景下,持续的高油价对于经济与通胀产生的影响,以及由此传导至政策取向与资产价格的逻辑链条,需要持续跟踪和重视。

对于决定后续资产价格的核心变量——油价的判断,市场后续可能会更加重视伊朗方面表态的边际变化,以及霍尔木兹海峡的实际通航情况。

并且,重要的是通航量的多和少,而非有和无。

此外,政策如何应对高油价对经济的冲击和对通胀带来的压力,同样是决定后续资产价格走势的关键变量。

面对高位的油价,美联储后续的政策选择会更加“纠结”,也将是未来市场面临的最大不确定性因素之一。

而对于我国而言,由于国内通胀压力整体可控,政策大概率仍将以“稳增长”为主基调,保持流动性合理充裕。政策的确定性、充裕的流动性环境,有望成为A股在本轮外部冲击中维持韧性的重要支撑。

VIP复盘网

VIP复盘网