绿氨醇生产基地中电解槽设备占设备支出45%,预计未来5年年均电解槽市场近200亿元。绿氨醇经济性已高于部分传统燃料,预计当前在建&投运替代燃料船绿色氨醇需求已超1000万吨。当前绿氢氨醇产业处于前期投资阶段,制备装置需求增长确定性强,建议持续关注绿氢氨醇装置装备生产上市公司。

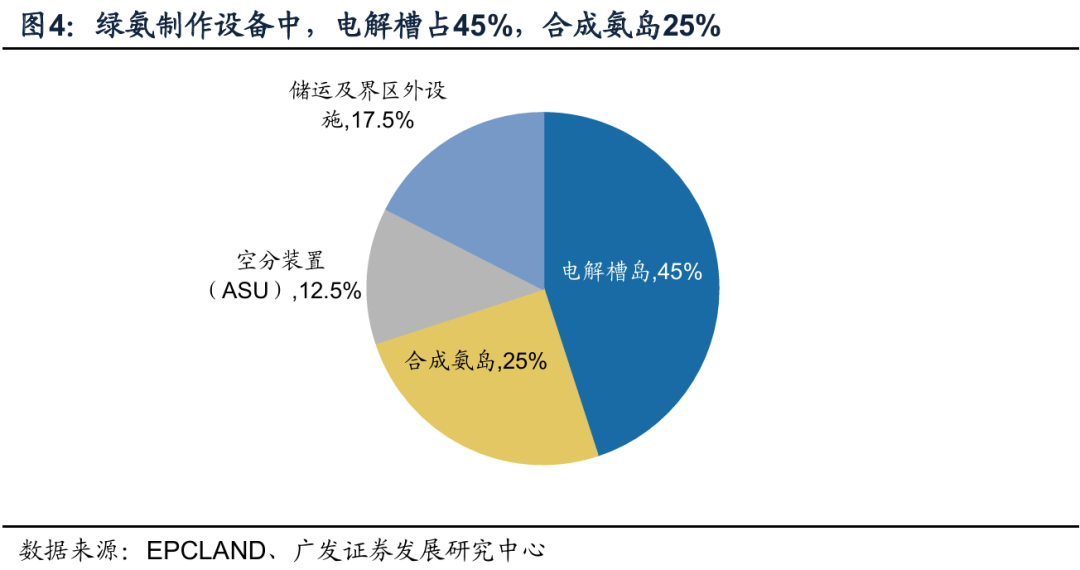

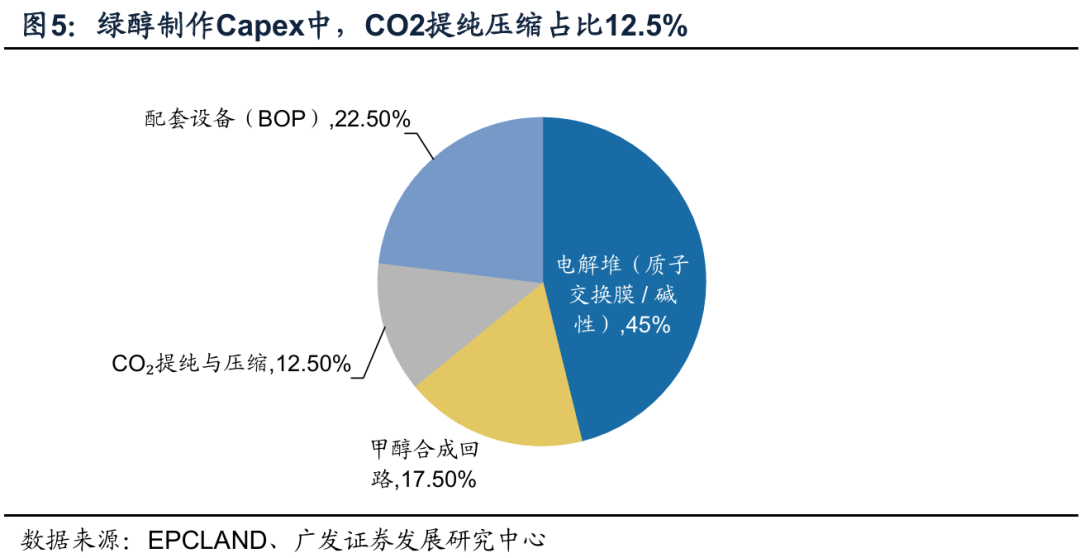

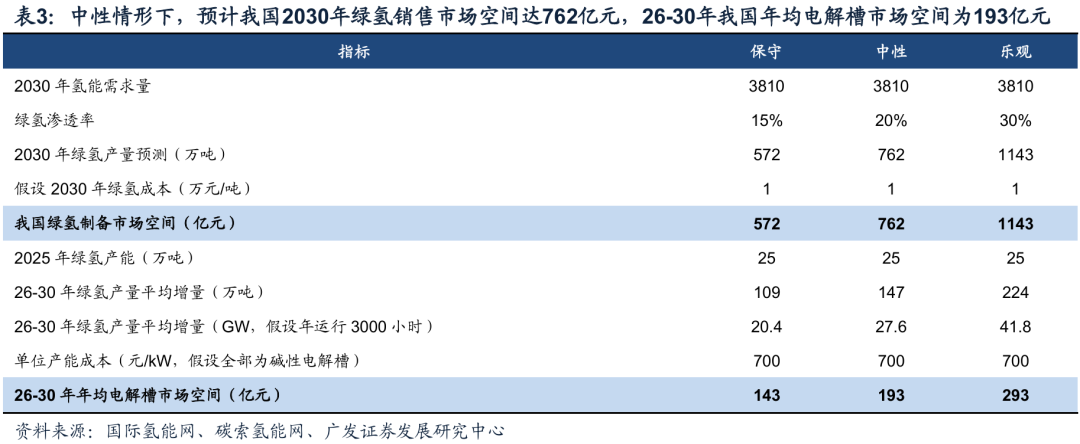

绿氨醇生产基地中电解槽设备占设备支出45%,预计未来5年年均电解槽市场近200亿元。氢气运输储存难度大,通常通过下游制备氨醇后再利用。绿氨:绿氨采用氮气和氢制备,制备成本中绿氢占比80-90%。氨比氢气更容易液化,且同体积的液氨比液氢多至少60%的氢;且储运基础设施完善,运输成本低。设备支出中,电解槽岛/合成氨岛/空分装置/储运设施分别占比45%/25%/12.5%/17.5%。绿醇:电制甲醇采用二氧化碳和氢制备,制备成本中绿氢占比75%。是常温常压下的液体,其体积能量密度远高于气态氢和液态氢;并且由于其液态属性,甲醇可以利用现有的成品油管道、油罐车、油轮等基础设施进行运输,无需大规模新建专用设施。设备支出中,电解槽岛/甲醇合成回路/二氧化碳提纯与压缩/配套设备分别占比45%/17.5%/12.5%/22.5%。根据中石化经研院预测,2030年我国氢能需求达3810万吨。我们假设在保守/中性/乐观情形下,绿氢在其中渗透率达到15%/20%/30%。预计26-30年年均电解槽市场空间为143/193/293亿元。

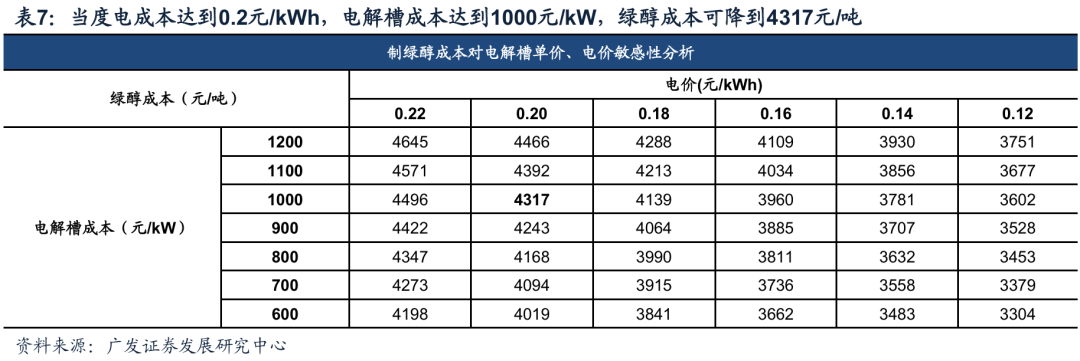

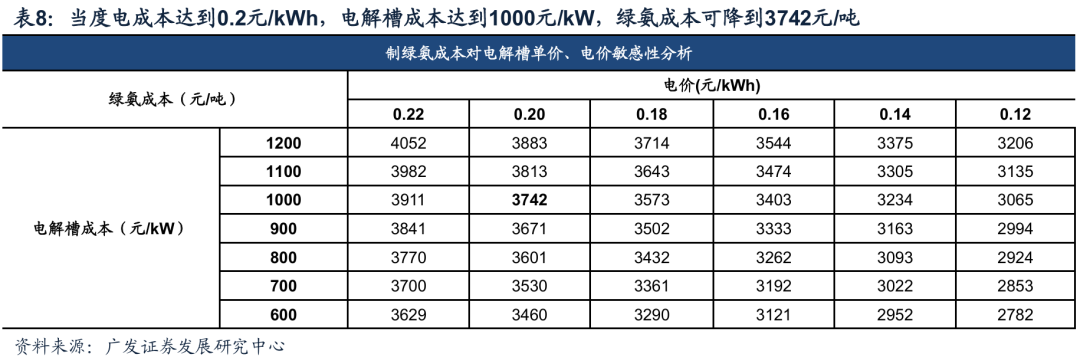

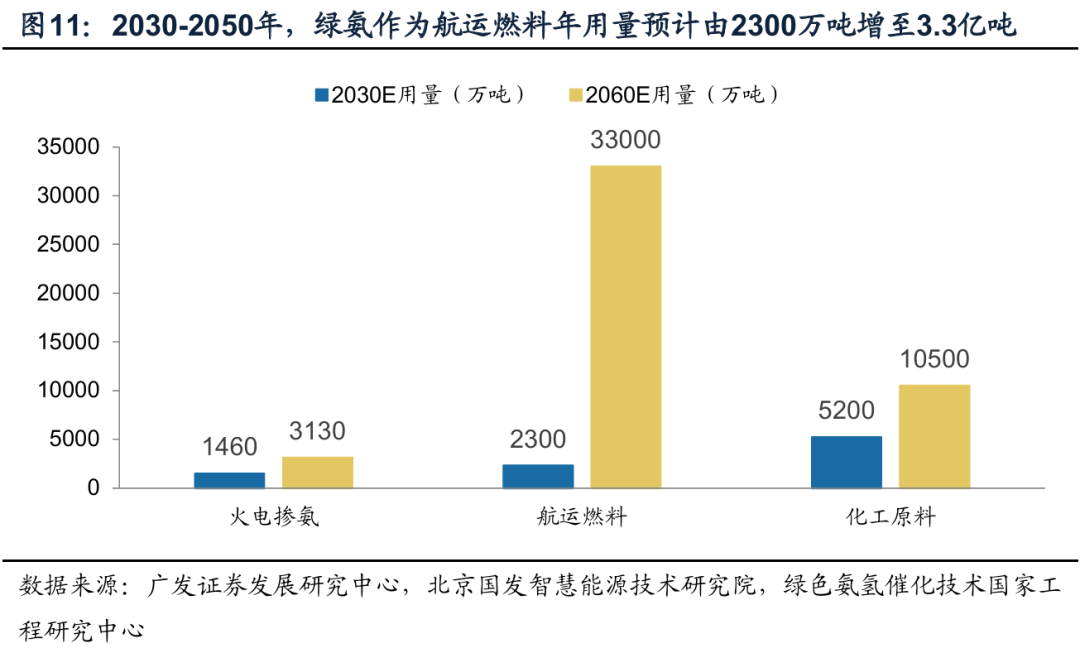

绿氨醇经济性已高于部分传统燃料,预计当前在建&投运替代燃料船绿色氨醇需求已超1000万吨。供给侧:截至25M11末,国内绿氨规划项目合计年产能约2575万吨,国内绿醇规划项目合计年产能约6353万吨。需求侧:测算得0.2元度电成本、1000元/kW电解槽单价下绿醇/绿氨制取成本约每吨4317/3742元,与低硫燃料油、船用柴油、灰氨相比已具有经济性。截至25M12,全球甲醇动力船(含双燃料船)的在运营和在建订单合计414艘,投运后预计年度甲醇需求总量将达1051万吨。截至25M12,已下单待交付的氨燃远洋商船共59艘,投运后预计年度氨燃料需求总量将达100万吨。预计2050年,绿氨作为航运燃料年用量达3.3亿吨。

盈利预测与投资建议。当前绿氢氨醇产业处于前期投资阶段,制备装置需求增长确定性强,建议持续关注绿氢氨醇装置装备生产上市公司。

风险提示

(一)化学性质稳定、解决储运困难,绿氨醇为绿氢消纳主要去向

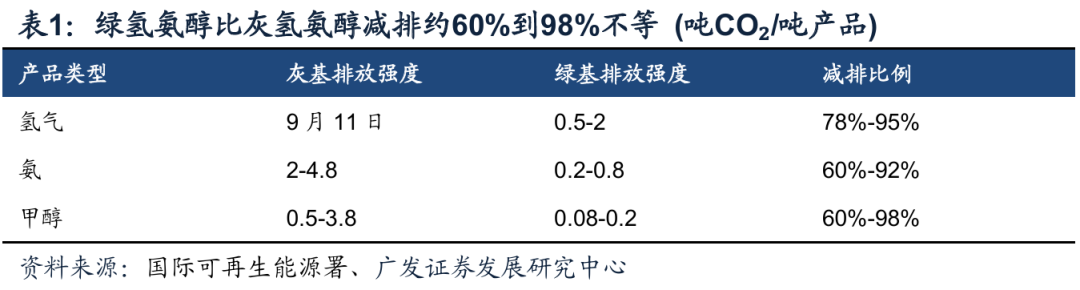

在“1.5℃情景”约束下,绿氨和甲醇正成为难减排行业能源转型的关键载体。根据国际可再生能源署,到2050年实现1.5℃目标的基础在于可再生能源、提高能源效率以及广泛电气化,其中通过可再生能源驱动的水电解制取的绿色氢气及其衍生物也将发挥关键作用。绿氢氨醇比灰氢氨醇减排约60%到98%不等,有望在能源系统脱碳方面发挥关键作用。

氢气运输储存难度大,通常通过下游制备氨醇后再利用。氢气在常温常压下是气态,能量密度极低,运输成本高,且储存难度大,需通过氨、甲醇等载体将氢商品化。氨:氨比氢气更容易液化,且同体积的液氨比液氢多至少60%的氢;且储运基础设施完善,运输成本低。甲醇:是常温常压下的液体,其体积能量密度远高于气态氢和液态氢;并且由于其液态属性,甲醇可以利用现有的成品油管道、油罐车、油轮等基础设施进行运输,无需大规模新建专用设施。根据国际可再生能源署,到2050年,以绿色商品形式(绿氨、绿醇等)进行的贸易将占预计等量绿色氢贸易总量的73%至80%。

(二)成本拆分:绿氨醇主要成本为绿氢,装置支出近一半为电解槽

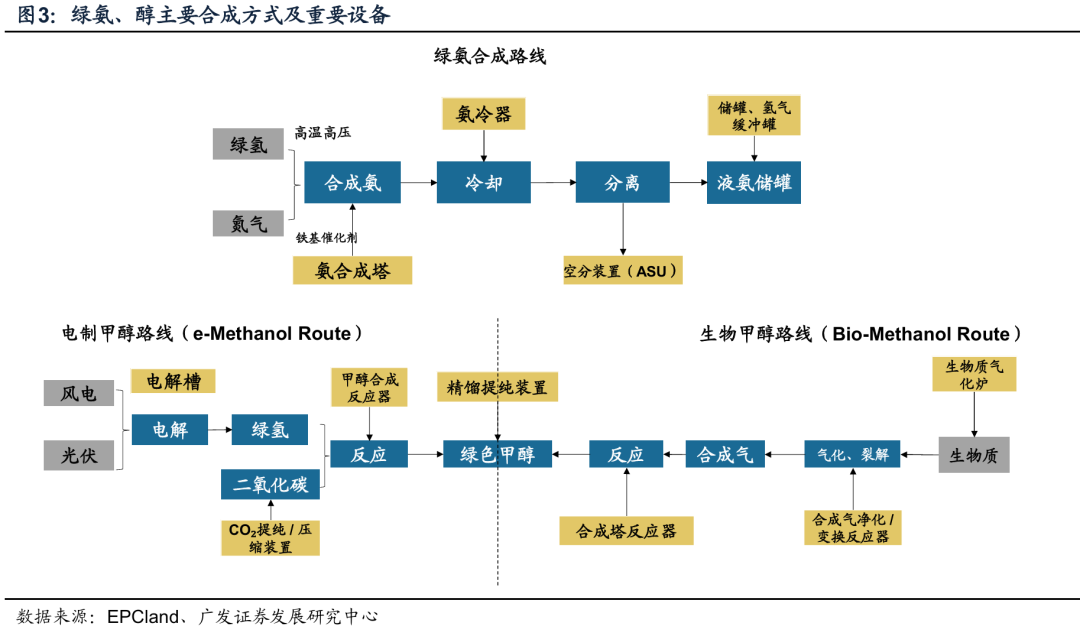

绿氨、绿醇与可持续航空燃料(SAF)是绿氢从能源走向应用的三大核心路径。本质上是将间歇性的绿氢转化为性质稳定、易于储运的液体燃料或化工原料。原料看,绿氨是绿氢与氮气的合成产物,绿醇是绿氢与二氧化碳的结合体,SAF各路线(HEFA/ATJ/FT)均需绿氢参与深度脱碳或碳氢比调变。制作流程看,绿氨采用哈伯-博世法将绿氢与空分氮气高温高压合成;绿醇主流路线为绿氢与捕集二氧化碳直接加氢合成(电制甲醇);SAF技术路线多元,HEFA对废弃油脂加氢处理、ATJ以乙醇为原料脱水聚合、FT将合成气转化为液态烃。其核心优势在于全生命周期零碳或极低碳排放,可实现对化石能源的规模化替代。

绿氨成本高度集中于绿氢,电解槽占据设备投资核心。氢源成本在绿氨总成本中占比约80%-90%。根据EPCLAND,电解槽岛以45%的占比成为最大投资单元,合成氨岛、空分装置、储运设施分别占比25%/12.5%/17.5%。随着碱性电解槽价格从2023年的700万元/套降至2025年的460-588万元/套(中国能建集采),设备端的降本红利正在逐步传导至终端绿氨成本。

绿氢占电制甲醇成本结构据绝对主导,碳源选择带来差异化优势。总成本结构看,根据EPCLand,电制甲醇总成本约4913元/吨,其中绿氢成本占比75%(约4000元/吨),CO₂捕集成本占比12.5%(约463元/吨)。单位投资成本看,传统煤制合成氨约1.5-2.5万元/吨年产能,煤制甲醇约0.8-1.5万元/吨年产能。相比之下,绿色甲醇约1.8-2.2万元/吨年产能。CAPEX看,电解槽CAPEX在产品总成本中占比高达47.5%,甲醇合成回路、CO₂提纯压缩、配套设备分别占17.5%/12.5%/22.5%。降本路径看,绿醇降本同样依赖绿电价格下行,但若采用低成本的工业尾气或生物质发酵碳源,捕集成本可低至180-290元/吨,相比直接空气捕集(2160元/吨以上)可大幅压缩CO₂捕集成本,形成差异化优势。

(三)市场空间:预计26-30年我国年均电解槽市场空间143-293亿元

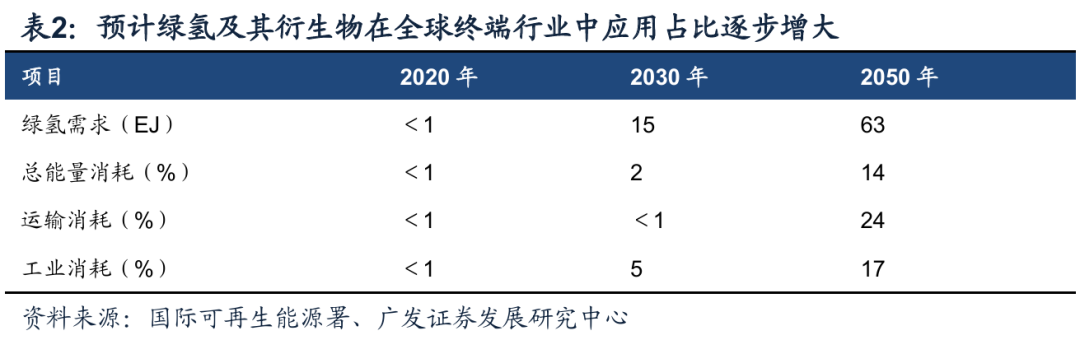

根据中石化经研院预测,2030年我国氢能需求达3810万吨。我们假设在保守/中性/乐观情形下,绿氢在其中渗透率达到15%/20%/30%。根据前文对绿氢成本预测,假设2030年绿氢制备成本下降至10元/kg(即10000元/吨)。保守/中性/乐观情形下,预计我国2030年绿氢销售市场空间达572/762/1143亿元。根据25M1国家能源局新闻发布会,截至2025年底,我国可再生能源制氢项目累计建成产能超25万吨/年。则在保守/中性/乐观情形下,26-30年年均增加绿氢产能109/147/224万吨,假设单位绿氢产能成本为700元/kW,对应26-30年年均电解槽市场空间为143/193/293亿元。

二、供需展望:推动全球航运减排,燃料替代需求放量

(一)供给展望:全国已规划绿氨醇项目年产能超9000万吨

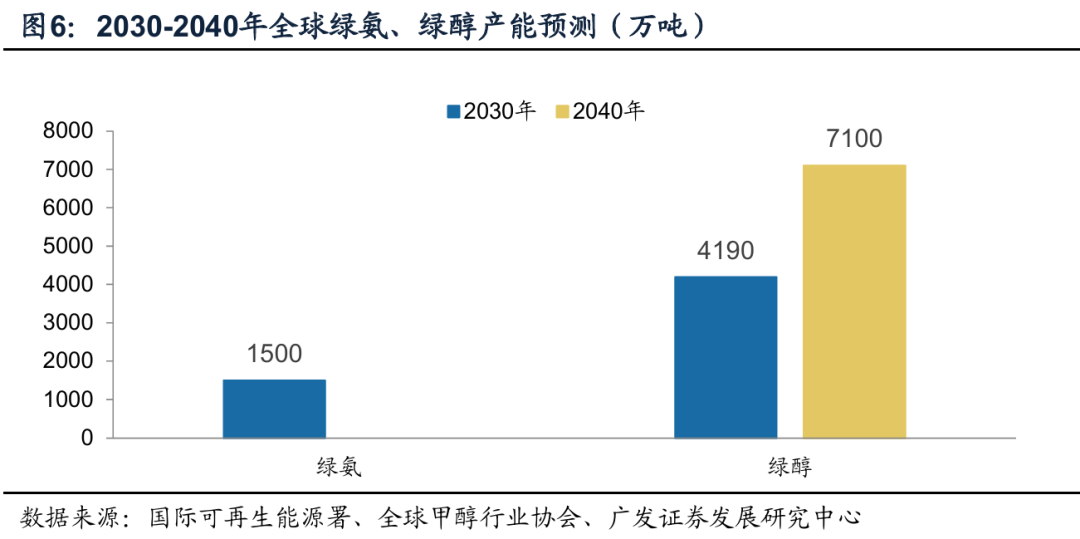

全球绿氢-绿氨项目正从概念走向投资密集期,北非、澳洲、中东与中国成为重点布局区域。根据国际可再生能源署和全球甲醇行业协会统计的数据,截至2025年8月,全球共有255个可再生甲醇项目,包含134个电制甲醇项目和104个生物质甲醇项目;到2030年,全球已宣布的绿氨项目预计投产产能约为1500万吨/年(占全球氨总产量6%),绿醇年产能有望扩张至4190万吨;到2040年,全球绿氨的项目规划投产产能预计将达到7100万吨/年。

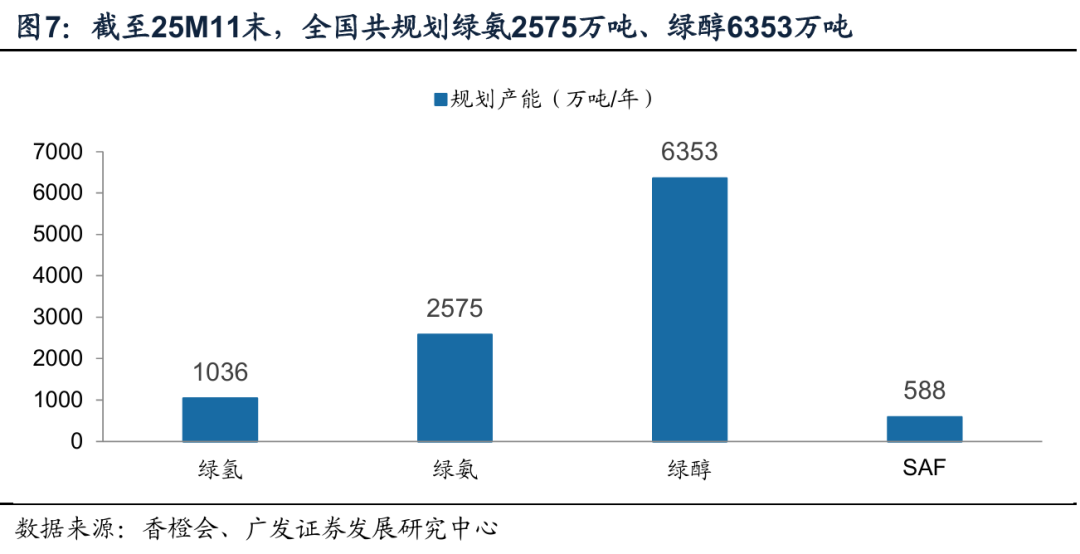

中国已成为全球绿氨、绿醇规划产能最大的单一国家之一,绿电优势与完备化工产业链构成核心比较优势。根据香橙会氢能数据库统计,截至2025年年底,我国绿氨现有产能约为70万吨/年,绿色甲醇现有产能约为61万吨/年。在能源安全、双碳目标、十五五规划三重政策影响下,中国绿氨、绿醇产业迅速发展,大批项目稳步推进。根据香橙会,截至25M11末,全国风光氢基能源项目数量共879个,项目制氢规模约3315万Nm3/h,对应氢气产能约1036万吨/年;其中涉及绿氨的项目共123个,绿氨规划年产能约2575万吨;涉及绿色甲醇的项目共240个,绿醇规划年产能约6353万吨。涉及SAF的项目共38个(其中22个联产项目),SAF年产能588万吨。

(二)全球政策:欧盟减排诉求最强,IMO净零框架推动进行时

1.IMO净零框架:全球统一规则 “锚”,落地存在不确定性

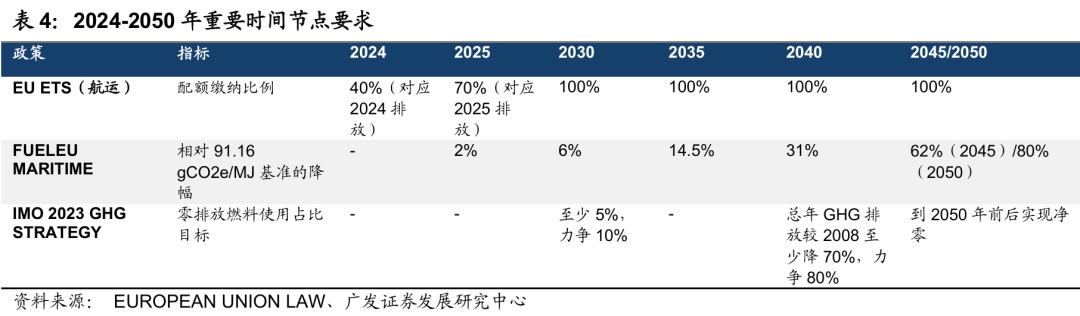

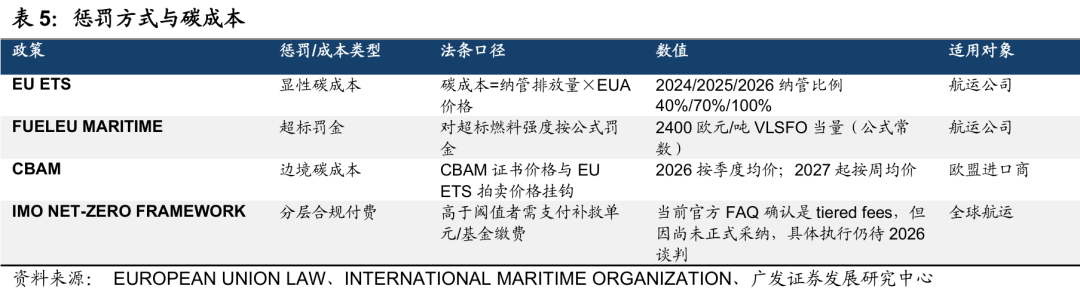

IMO净零框架是首个试图在全球范围内统一航运燃料标准与碳价的行业规制,其通过与否将直接重塑绿氨与绿醇需求曲线。国际海事组织近年来持续推进航运温室气体减排制度设计,其中核心制度IMO净零框架2025年4月通过修订案《国际防止船舶造成污染公约》附则VI,计划2025年10月正式采纳,通过后16个月生效。根据IMO公布的政策设计,要求全球航运公司总吨位5000吨以上的国际航行船舶采用“井到桨”口径核算年度温室气体强度,并与逐年收紧的目标值进行比较,若超出标准则需承担100美元/吨CO2eq(超出合规目标)和380美元/吨CO2eq碳税(超出基础目标)的惩罚。

与具有不确定性的IMO不同,欧盟已率先将航运纳入EU ETS,并通过FuelEU Maritime设定燃料碳强度红线,构成最直接的需求拉动。自2024年1月1日起,欧盟通过将5000总吨以上船舶纳入EUETS,并设置过渡安排:2024年排放量按40%履约,2025年提升至70%,2026年起需要为全部排放履约。自2025年1月1日起,FuelEU Maritime以91.16 gCO₂e/MJ为基准,要求船舶能源碳强度在2025、2030、2035、2040、2045及2050年分别下降2%、6%、14.5%、31%、62%和80%,并对超标燃料按2400美元/吨当量罚金计收。

EUETS和FuelEU的叠加,使传统燃油的“碳成本”在未来二三十年呈结构性上升,为高成本的绿醇、绿氨提供了价格安全垫。EUETS不仅覆盖欧盟港口之间航行排放,也覆盖欧盟港口与非欧盟港口之间航线的一部分排放,从而使碳成本通过航运市场传导至全球贸易链条。在EUA价格和FuelEU罚金不变情况下,传统低硫燃油综合成本可能从500美元/吨抬升至1289美元/吨,而海外绿醇以1000美元/吨实现经济性。

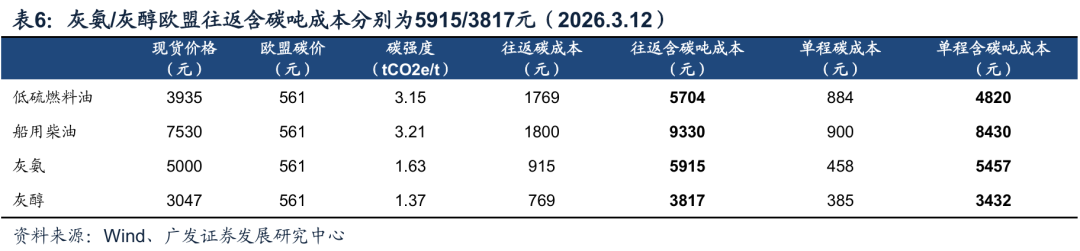

根据欧盟碳关税标准,灰氨、灰醇碳强度分别为1.63、1.37tCO2e/t,按碳排放指数70.55欧元/吨(561元人民币/吨,3月12日价格)计算,往返碳成本高达915、769元每吨。对应含碳价格可达5907元、3811元/吨(不计算碳强度惩罚,仅计算基础碳成本)。

欧盟碳税影响下,绿氨/绿醇已较多数船用燃料具有经济性。根据广发建筑团队外发的《绿色氢能&绿氨醇专题研究(一)驱动及成本篇》,假设直流电耗4.2kWh/Nm3,电价0.2元/kWh(内蒙古鄂尔多斯、新疆克拉玛依、宁夏宁东等风光资源富集区绿电上网电价已可做到0.15-0.2元/kWh),年工作小时数3000小时,电解槽设备单价1000元/kWh(对应500万/台套,约为中国能建2025年集采中标水平)、折旧10年。测算得制氢成本为1.33元/Nm3(对应14.93元/kg)。测算得该条件下绿醇/绿氨制取成本约每吨4317/3742元,与低硫燃料油、船用柴油、灰氨相比已具有经济性。

(三)需求展望:当前主要用于化工合成,长期航运燃料替代需求增长

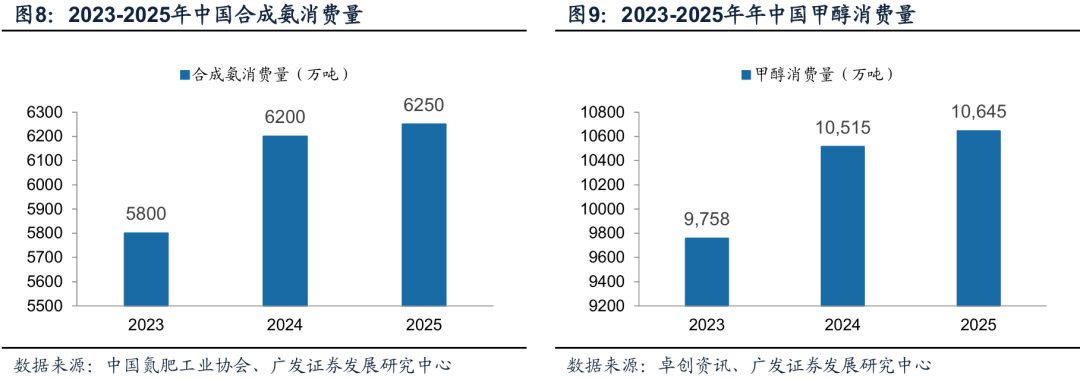

传统氨和甲醇已是成熟大宗品,“替代 增量”双逻辑拉动绿色燃料需求。据中国氮肥工业协会统计,2025 年中国合成氨消费量6280万吨。根据卓创资讯,2025 年中国甲醇消费量1.064亿吨,氨和甲醇作为基础化工原料已经有着较大的消费基数。在节能减排和能源安全思想推动下,作为清洁燃料选项的氨与甲醇将获得更多的需求。

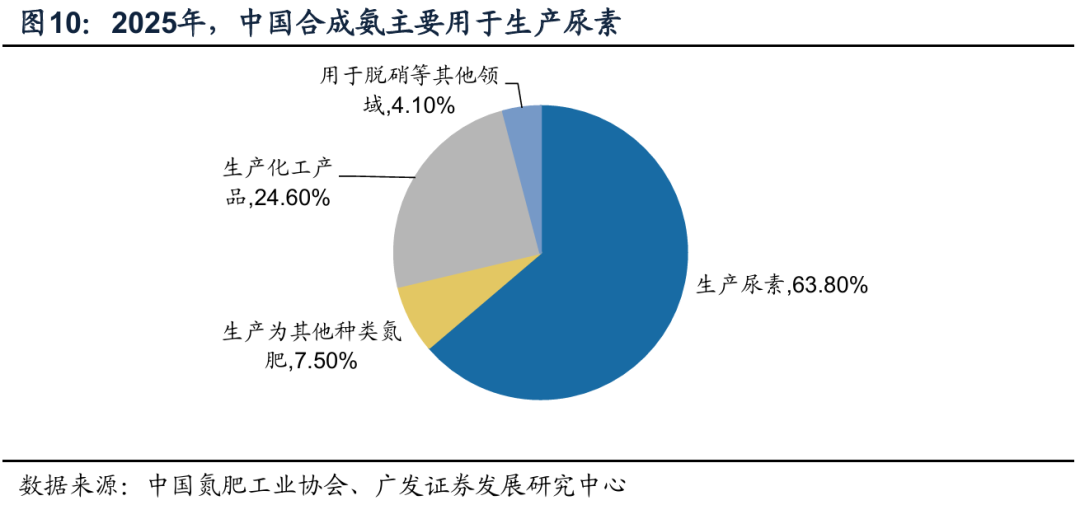

从当前应用结构来看,现阶段绿氨仍然以化肥和化工为主,而绿醇的新增需求高度集中在航运燃料。现阶段合成氨主要被用来制作化肥的原料尿素。据中国氮肥工业协会发布的《2025 年合成氨消费结构白皮书》统计,2025年,中国合成氨用于生产尿素/其他氮肥/其他工业化学品的占比分别63.8%/7.5%/24.6%。据中国化工信息周刊网报道,2025年中国甲醇约有70%被用于制造烯烃等化工产品中。用作燃料的甲醇日前虽占比不高,但在逐年提升中。目前,绿氨在交通领域的实际使用仍很有限,多为小规模试验。作为新的清洁能源,绿醇则被更频繁地应用于航运交通领域。

在航运业脱碳路径中,绿醇被普遍视为中期最可行的过渡燃料,而绿氨则被寄望于长期“真正零碳燃料”。据克拉克森统计,截至2025年12月,全球甲醇动力船(含双燃料船)的在运营和在建定单合计414艘,其中已运营93艘,在建或改造中321艘。在建定单将会在未来2-4年投入使用,届时将带来航运甲醇需求的大幅增长。国际海事组织数据收集系统(DCS)统计,2024年相关船舶提交的甲醇使用量达到13.8万吨。据香橙会测算,当前414艘船舶全部投入运营后,预计年度甲醇需求总量将达1050.5万吨。

而氨燃料发动机仍处于研发试验期,且将氨作为燃料存在着有毒、易腐蚀、易爆炸等潜在风险,短期内难以实现大规模商用。据AEA统计,截至2025年12月,运营中的氨船数为5艘,已下单待交付的氨燃料船共144艘,其中远洋商船为59艘。这些商船的集中交付期为26-28年。AEA预计,当上述59艘氨燃料远洋商船全部交付,将产生每年100万吨的氨燃料需求。此外,全球共有302艘可被改装成氨燃料动力的船。虽然现阶段运营氨船数量较少,但随着氨船的不断交付,氨燃料的需求将得到可观的提升。

三、投资建议

当前绿氢氨醇产业处于前期投资阶段,制备装置需求增长确定性强,建议持续关注绿氢氨醇投资及装置装备生产上市公司。

风险提示

(一)项目收益不及预期

目前看部分项目绿氢仅初步具备经济性,绿氨、绿醇项目多不具备经济性,如项目收益持续不及预期,业主方或降低项目投资力度。

(二)政策落地不及预期

相关政策出台与推进具备不确定性,若支持力度减弱或落地速度放缓,氢能项目投资进度与实效性或低于预期水平。

(三)行业竞争加剧

行业竞争若进一步激烈,或导致中标价格下行,部分企业经营业绩承压,影响长期发展。

VIP复盘网

VIP复盘网