3月17日盘后,“量贩零食第一股”万辰集团(300972,下称“万辰”)发布2025年年报。2025年,公司实现营收514.59亿元,同比增长59.17%;归母净利润13.45亿元,同比增长358.09%,两项指标均创下新高。

不过,万辰分红力度依然显得颇为谨慎。

根据利润分配方案,公司计划以1.91亿股为基数,向全体股东每10股派发现金红利8.5元(含税),合计派送现金股利1.63亿元。若叠加中期分红,全年合计派发股利1.91亿元,占年度归母净利润的14.2%,分红比例处于较低水平。

业绩增长,主要依赖量贩零食业务的支撑。

回溯发展历程,万辰最初以菌类业务起家,彼时市场知名度并不算高,营收常年徘徊在5亿元以下,甚至在2021年上市首年便遭遇业绩“变脸”,转型迫在眉睫。2022年8月,公司明确切入量贩零食赛道,次年将旗下“陆小馋”“好想来”“来优品”“吖嘀吖嘀”四个品牌统一合并为“好想来”,并同步纳入“老婆大人”品牌,此后开启高速扩张之路,规模快速扩大的同时也推高了业绩。

2025年,万辰量贩零食业务实现营收508.57亿元,同比增长59.98%,约占总营收的99%;加回计提的股份支付费用后,该业务实现净利润25.33亿元。可以说,在消费降级的趋势下,万辰抓住了量贩零食赛道的发展红利,仅用三年时间,便从一家营收数亿元的企业,成长为规模突破500亿的行业巨头。

尽管整体业绩亮眼,但拆解营收增速曲线不难发现,规模壮大后,业绩增长的可持续性已成为摆在万辰面前的新难题。

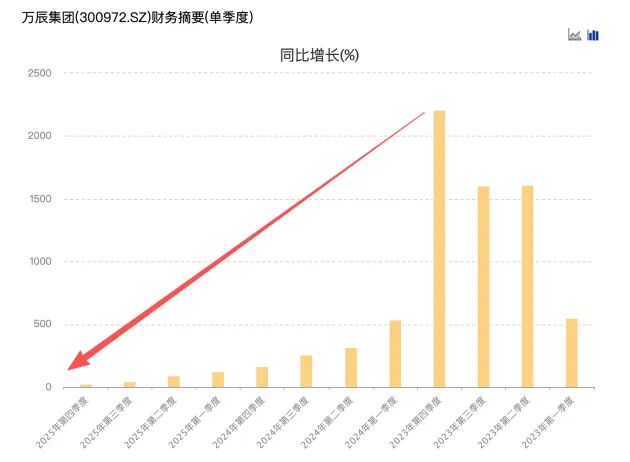

从年度增速来看,2022年—2024年,万辰营收同比增速分别为1592%、248%、59%,呈现逐步放缓态势,且随着业务规模扩大、基数攀升,后续业绩提速的难度持续加大。

这一趋势透过单季度数据表现得更为直观。2025年四个季度,公司营收同比增速依次为124%、93%、44%、27%,增幅逐季收窄。

这种变化既是前期高速扩张后的自然回落,也折射出量贩零食赛道的转型:随着行业从蓝海迈入红海,市场竞争加剧与集中度提升,正倒逼企业从“规模扩张”转向“质量优化”。

值得注意的是,当前万辰仍将自身发展阶段定位为规模扩张期,但扩张步伐已明显放缓。

2025年,公司新增门店4720家,较2024年的9776家大幅回落;同期,公司关闭了602家门店,闭店率约4%,闭店原因涵盖门店经营不善、转让等多重因素。

全年下来,万辰净增门店4118家,截至2025年年末,门店总数达18314家,覆盖30个省(含自治区、直辖市);会员规模突破1.9亿,年交易会员数量突破1.4亿。

当前,量贩零食赛道已形成双寡头竞争格局。其“老对手”鸣鸣很忙(1768.HK)目前全国门店数已突破2万家,在门店规模上领先万辰。而在量贩零食行业,门店密度与网络覆盖会直接影响市场份额争夺。

行业层面,整体增速也逐步回归理性。根据灼识咨询数据,2019年至2024年,量贩零食市场规模年均复合增速高达77.9%,预计未来五年年均复合增速将回落至36.5%。

从盈利能力看,万辰的规模优势已逐步显现。2025年,公司毛利率12.4%,净利率4.71%,均较上年有所提升。但与此同时,公司资产负债率仍处高位。

2025年,万辰资产负债率74.61%,尽管较上年有所下降,但仍显著高于休闲零食企业平均水平,财务杠杆依然较高。对比来看,鸣鸣很忙2025年前9个月资产负债率仅37.44%,二者差距明显。

截至2025年三季度末,万辰负债合计达61.12亿元,年末负债规模进一步增至74.97亿元;其中应付账款达30.75亿元,同比增长52.85%,占总负债比重约41%。应付账款规模与增速居高不下,意味着公司在扩张过程中,对上游供应商资金的占用力度持续加大。

在此背景下,万辰于3月16日召开董事会,审议通过向金融机构申请总额度不超过30亿元的综合授信额度,用于满足日常经营与业务发展需求。

已在A股上市的万辰,还计划登陆港股拓展融资渠道、谋求国际化发展。

2025年9月,其正式递表港交所,推动A H股上市;但进入2026年1月,鸣鸣很忙已率先登陆港股,摘下“港股量贩零食第一股”头衔,目前万辰仍在排队审核中。

VIP复盘网

VIP复盘网