自2025年下半年起,主机厂交付均价有望持续上升,叠加规模效应带来的费用率下降,以及零部件涨价压力缓解,主机厂盈利弹性有望释放。

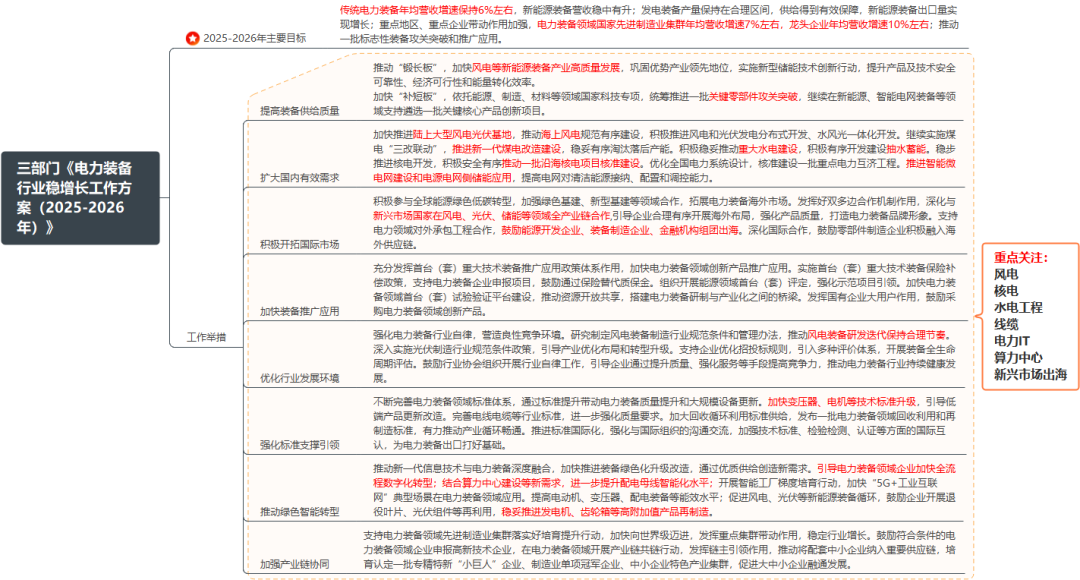

事件:9月12日,三部门印发《电力装备行业稳增长工作方案(2025-2026年)》

《方案》显示,2025-2026年主要目标是传统电力装备年均营收增速保持6%左右,新能源装备营收稳中有升,新能源装备出口量实现增长。

《方案》指出:

加快风电等新能源装备产业高质量发展,巩固优势产业领先地位;加快推进陆上大型风电光伏基地,推动海上风电规范有序建设,积极推进风电和光伏发电分布式开发、水风光一体化开发;

深化与新兴市场国家在风电、光伏、储能等领域全产业链合作;鼓励能源开发企业、装备制造企业、金融机构组团出海;

研究制定风电装备制造行业规范条件和管理办法,推动风电装备研发迭代保持合理节奏;

促进风电、光伏等新能源装备循环,鼓励企业开展退役叶片、光伏组件等再利用,稳妥推进发电机、齿轮箱等高附加值产品再制造。

《电力装备行业稳增长工作方案(2025-2026年)》政策梳理

来源:九方金融研究所整理

行业趋势跟踪

全国首个机制电价竞价结果出炉,影响深远

9月11日,山东省国网新能源云公示2025年度新能源机制电价竞价出清结果(项目并网时间在2025年6月1日-12月31日之间),其中光伏机制电价为0.225元/千瓦时,入选电量12.48亿千瓦时,机制电量比例为80%;风电机制电价为0.319元/千瓦时,入选电量59.67亿千瓦时,机制电量比例为70%。

根据出清结果来看,光伏入选项目数量为1175个,项目规模合计1.27GW;其中,集中式光伏规模1.22GW,分布式光伏规模为46MW。风电入选项目数量为25个,类型涉及集中式陆上风电、分散式陆上风电、近海风电三类,项目规模合计3.59GW。

8月7日,山东省发展改革委公布关于印发《山东省新能源上网电价市场化改革实施方案》的通知(鲁发改价格〔2025〕576号),2025年6月1日前投产的存量新能源项目全电量参与市场交易后,机制电价水平按国家政策上限执行,统一明确为每千瓦时0.3949元(含税)。

与标杆电价0.3949元/度相比,光伏、风电增量项目机制电价分别下降43%、19%。

从竞价结果来看,风电机制电价远高于竞价下限并接近上限,结合最新成本情况,预期风电项目投资收益率较优。

2025年1-8月央国企风电机组中标市场呈现如下趋势和特点

1、2025年1-8月央国企陆上和海上风电项目机组开标总规模约94.76GW,主要市场包括新疆、内蒙古、河北、甘肃、宁夏、广西、黑龙江、吉林等31地。

2、从整机商中标情况来看,2025年1-8月,中标央国企整机规模最大的五家整机商分别为运达股份、金风科技、电气风电、远景能源、东方风电,占比分别为19.06%、14.45%、13.01%、12.56%、10.17%。这5家整机商共中标49.69GW,占总中标容量的69.25%,整机商市场品牌集中度高。(注:不含未公布具体规模的框采项目)

3、从区域分布来看,2025年1-8月,陆上风电项目共计66.25GW,占比92.32%;海上风电项目共计5.51GW,占比7.68%。其中,陆上风电项目主要集中在西北、华北地区,有大量新能源基地项目招标采购,以及风电机组框架集采。规模最大的省份是新疆,1-8月开标容量达9.77GW,占比13.61%。(注:不含未公布地址及框架集采项目)

4、从开发商角度来看,2025年1-8月,央企风机开标容量为79.65GW,占比为84.05%,国企风机开标容量为15.11GW,占比15.95%。其中,央国企总排名中,大唐开标容量领先第一,开标容量达18.08GW,占比19.09%;其次是中国能建,开标容量达14.74GW,占比15.55%;随后是中国电建,开标容量达12.29GW,占比12.97%。

5、从价格方面来看,1-8月陆上风电(含塔筒)均价2043.34~2120.24元/kW;1-8月陆上风电(不含塔筒)均价1385.24~1701.42元/kW。

2025年8月,陆上风电含塔筒最高中标单价2520元/kW,最低中标单价1588元/kW;陆上风电不含塔筒最高中标单价1681.34元/kW,最低中标单价1420元/kW。(注:8月无海上风电项目开标)

从各整机商陆上、海上风电中标均价统计来看,2025年1-8月,陆上风电含塔筒最高中标均价2225.42元/kW,最低中标均价2039.15元/kW;不含塔筒最高中标均价1600.69元/kW,最低中标均价1376.75元/kW。海上风电含塔筒最高中标均价3353.35元/kW,最低中标均价2910元/kW。(注:仅统计公开订单规模及价格的央国企风电项目)

6、从风机功率来看,在陆上风电机组中,单机容量6MW-7MW机组在风电市场中应用最多,6.25MW机型为陆上风电项目中的主流机型。海上风电项目中,机组逐步趋于大型化,最高单机容量达20MW。(注:仅统计有规模及招标机型的项目)

2025年8月,在央国企陆上风电机组中,单机容量最大为10MW,单机容量最小为5MW。6MW≤单机容量<7MW应用最多,规模合计2.2GW,在陆上机型中占比39.09%。(注:8月无海上风电项目开标)

2025年1-8月,在央国企陆上风电机组中,单机容量最大为12MW,最小为5MW。单机容量6MW-7MW机组应用最多,规模达23.55GW,在陆上机型中占比45.43%。

在央国企海上风电项目中,2025年1-8月单机容量最大为20MW,最小为8.5MW;16MW≤单机容量≤20MW在海上机型中占比为56.6%。

小结

近日三部门印发电力装备行业稳增长工作方案,提出风电装备研发迭代保持合理节奏,并推动电力装备拓展海外市场。

2024年高招标增长奠定今年国内风电装机高景气度,预计2025年陆风新增装机107GW,海风新增装机12GW左右,海外需求高增,风机出口订单高速增长,同时风机价格回暖背景下产业链盈利能力有望实现修复。

风电产业链梳理

来源:九方金融研究所整理

VIP复盘网

VIP复盘网