投资要点

智驾全面下沉,自动驾驶加速落地,激光雷达开启台阶式增长。

当前,激光雷达进入全新增长曲线周期,其需求侧增长主要来源于两个方面:

2024年,继2月10日比亚迪发布智驾平权方案后,吉利、奇瑞等大厂的跟进意味着全民智驾的到来,作为核心硬件的激光雷达也迎来全新机遇。比亚迪天神之眼A、B系列(对应20万以上价格带车型)全面上车激光雷达;吉利里浩瀚H1层级智驾方案标配激光雷达,指导价14.98万元起;零跑在12万元级别车型搭载激光雷达并实现城市NOA;奇瑞更是将智驾车价格下探至6.59万元,且猎鹰700、900配置1-3颗激光雷达。数据表明,10-20万级别的新能源汽车是市场的主流消费区间,因此,激光雷达在此区间加速实现标配,这将打开巨大的市场发展空间。

L3自动驾驶加速落地,叠加激光雷达配置等级下沉,需求双向加速渗透。一方面,L3级自动驾驶的加速落地,L3因需安全冗余,会配备多颗激光雷达以实现360度或270度覆盖;另一方面,激光雷达开始陆续装配在L2 智驾级别系统中,且渗透比例逐渐提升。因此,激光雷达市场向上因L3的落地逐步扩容,向下逐步渗透中低阶智驾市场,其成长空间双向延申。

激光雷达具备高壁垒及不可替代性,叠加降本增量,盈利拐点显现。

激光雷达因具有超高分辨感知和全息数据捕获能力,因此在复杂/极限场景下具备绝对的性能优势和不可替代性。与此同时,其硬件、量产、验证构成核心三大壁垒,只有同时具备芯片自研能力、精密制造体系、车规级生态资源的厂商方可在行业中长青。当前,汽车激光雷达市场集中度提升,头部效应正不断强化,因此,已长期布局且产品矩阵持续完善的企业有望在当前智驾渗透趋势下加速成长。而当下,头部厂商已通过技术优化成功实现成本的指数级下降,激光雷达的成本下降与规模化普及正形成正向循环,推动其从高端车型向主流市场渗透,并带动产业链进入“技术降本→规模放量→盈利兑现”的良性发展周期。

投资建议

风险提示

智驾下沉进展不及预期; 乘用车销量与高级别自动驾驶渗透率不及预期;

激光雷达降本速度不及预期的风险;

机器人落地不及预期;

竞争加剧风险。

正文

1►

全民智驾时代加速到来,激光雷达进入快发展周期

1.1智驾全面下沉,NOA功能加速渗透,激光雷达开启台阶式增长

1.1.1智驾平权拉开帷幕,激光雷达加速下沉

2025年,汽车行业正经历着一场颠覆性的变革,“全民智驾”时代加速到来。继2月10日比亚迪发布智驾平权方案后,国内各大车企快速跟进,推进智能驾驶功能普及,吉利、奇瑞等大厂的跟进意味着全民智驾的到来。在这场变革中,激光雷达作为智能驾驶的核心技术,也迎来了前所未有的发展机遇,驶入了发展的快车道。

比亚迪:20万以上车型全面上车激光雷达

2月10日,比亚迪拉开了全民智驾的序幕,其全系车型将搭载天神之眼高阶智驾,上至高端仰望车型,下至6.98万元的海鸥车型,首次实现把智驾系统下沉至10万元以下车型。激光雷达方面,比亚迪20万以上车型全面上车激光雷达,其中天神之眼A(DiPilot 600)配置3颗激光雷达,天神之眼B(DiPilot 300)配置1颗激光雷达。2025年比亚迪目标将“天神之眼” 搭载率从之前不到 5%提升至80%,其中DiPilot 100占比超60%,DiPilot 300与DiPilot 600各占10%。

长安:率先宣布10万级别车型搭载激光雷达

2月9日,长安汽车发布智能化战略“北斗天枢2.0”计划,宣布从今年起不再开发非智能化新产品。

激光雷达方面,长安宣布天枢智驾系统计划于今年8月率先在10万元级别车型上搭载激光雷达,支持135km/h的AEB避撞功能。

吉利:千里浩瀚H1层级智驾方案标配激光雷达,指导价14.98万元起

3月3日,吉利发布“千里浩瀚”安全高阶智能驾驶系统,吉利跟进比亚迪的智驾战略,也将从7万不到的吉利星愿到40多万的翼真L380全系标配高速NOA和自动泊车APA。

千里浩瀚规划了H1、H3、H5、H7、H9共5大层级智驾方案。入门版本的H1算力100Tops起步,支持高速NOA及自动泊车APA。到了H5级别则接通端到端大模型,有着全场景车位到车位的领航智驾能力。顶配的H9方案是首个具有量产落地能力的L3级智能驾驶解决方案,有超1000Tops的算力支持。

目前,千里浩瀚H1层级智驾方案已率先在吉利银河星耀8和全新银河E8上全系搭载,采用激光雷达 5颗毫米波雷达 12超声波雷达 12颗摄像头的智驾感知方案,同时官方指导价拉低到14.98万元起。

广汽:铂智3X搭载激光雷达

3月6日,广汽丰田铂智3X发布,价格区间10.98万元起。铂智3X配备了包含激光雷达的传感器矩阵,同时还搭载了入门高阶智驾芯片近八倍算力的OrinX,在成本控制范围内给到了算力的极限。

零跑:12万元级别车型搭载激光雷达实现城市NOA

3月10日,零跑B10发布了10.98万—13.98万元的预售价,将激光雷达车型打入12万区间。

其中零跑以12.98万售价搭载高通8650智驾芯片与高性能激光雷达,并承诺在今年推送城市NOA。开售一个小时,B10收到1.5万台订单,其中超过70%为带有激光雷达的智驾版。

奇瑞:智驾车价格下探至6.59万元

3月18日,奇瑞宣布2025年全系车型搭载猎鹰智驾系统。其中小蚂蚁智驾版抢先订购价6.59万元;iCAR V23智驾版限时先享价区间11.48-14.48万元。

猎鹰智驾将分为三大系列,其中,猎鹰700支持高速NOA、城市NOA、代客泊车及车位到车位的全场景融合,配置一颗激光雷达,硬件方案为12V5R1L12U;猎鹰900采用VLA 世界模型新一代智驾系统,具备L3级自动驾驶能力,配置三颗激光雷达,硬件方案为13V5R3L12U。

智驾平权将带来激光雷达需求的台阶式增长。根据中国汽车工业协会数据,2024年新能源乘用车中,目前销量仍主要集中在10-20万价格区间,2024年累计销量559.9万辆,同比增长120.9%。数据表明,10-20万级别的新能源汽车是市场的主流消费区间,拥有庞大的消费群体。因此,若激光雷达在此区间车型上实现标配,市场普及速度将快速提升,并打开巨大的市场发展空间。

1.1.2 L3自动驾驶加速落地,激光雷达配置等级下沉,需求双向加速渗透

自动驾驶技术的发展推动了激光雷达的市场需求:

一方面,L3级自动驾驶的加速落地。今年以来,多家车企密集宣布L3级自动驾驶量产计划,据金鉴LED车灯实验室数据,预计到2025年,全球乘用车新车市场中L3级自动驾驶的渗透率将达到约6%。

2024年,尊界S800、蔚来ET9等第一批面向L3自动驾驶打造的智能汽车亮相、上市,两者分别搭载4颗、3颗激光雷达,车企间的智驾竞赛开始由L2向L3加码。

2025年3月20日,AITO问界2025款M9正式上市,M9车侧和尾部新增了短焦低线固态激光雷达,激光雷达数量从现款车型的1颗升级到了4颗,还包含了3分布式毫米波雷达、11个摄像头、12个超声波雷达以及2个角毫米波雷达共32个智驾传感器,能够更精准识别路边障碍物,应对更极端的天气状况。

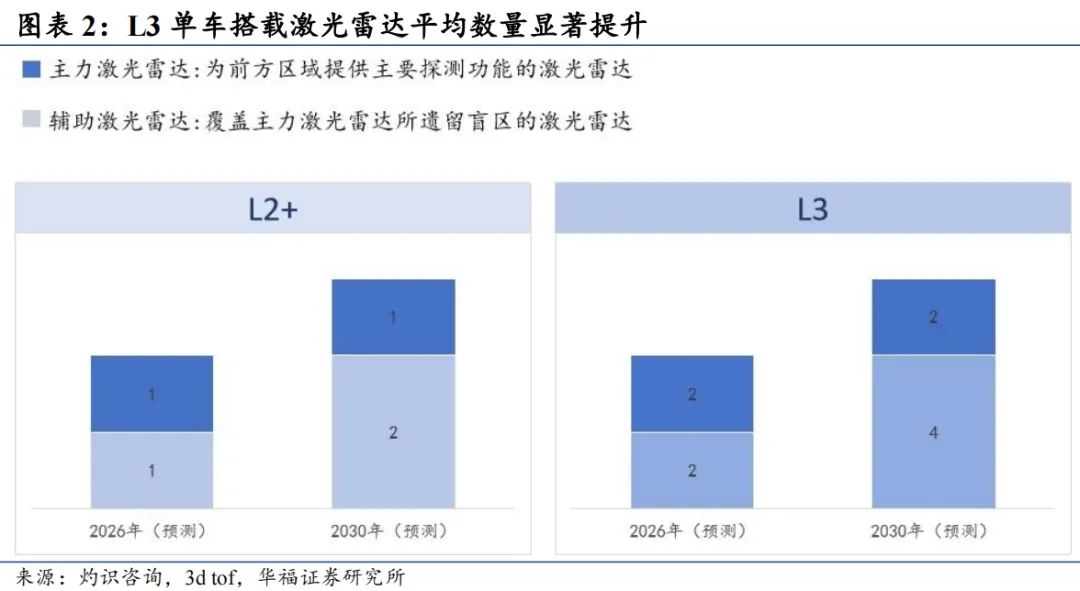

L3对功能的强安全、对硬件强制备份、冗余的要求,让激光雷达有望成为L3自动驾驶的必备传感器。L2 车型通常只配备一个低成本前向激光雷达;L3级自动驾驶因需安全冗余,会配备多颗激光雷达以实现360度或270度覆盖;L4级预计需前向后向两颗长距激光雷达,周边4 - 6颗补盲雷达,以确保360度全覆盖。因此高级别自动驾驶的加速落地将使激光雷达需求加速增长。

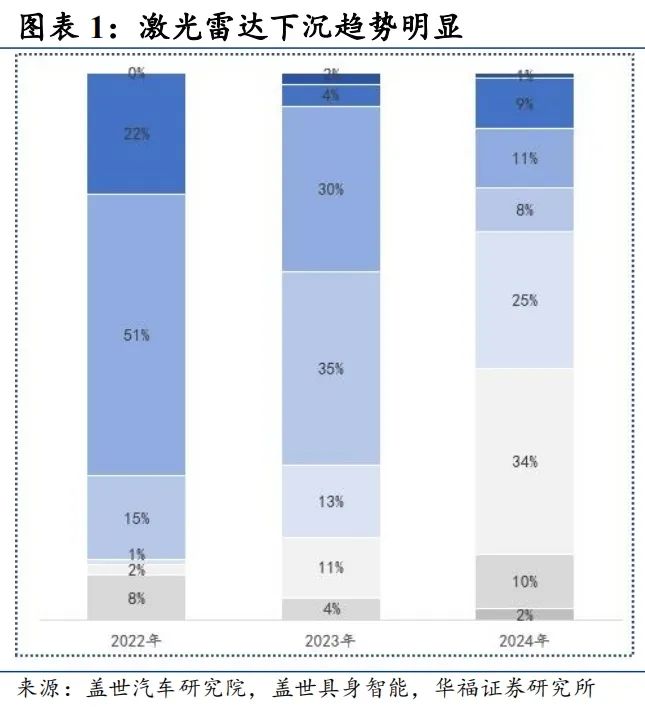

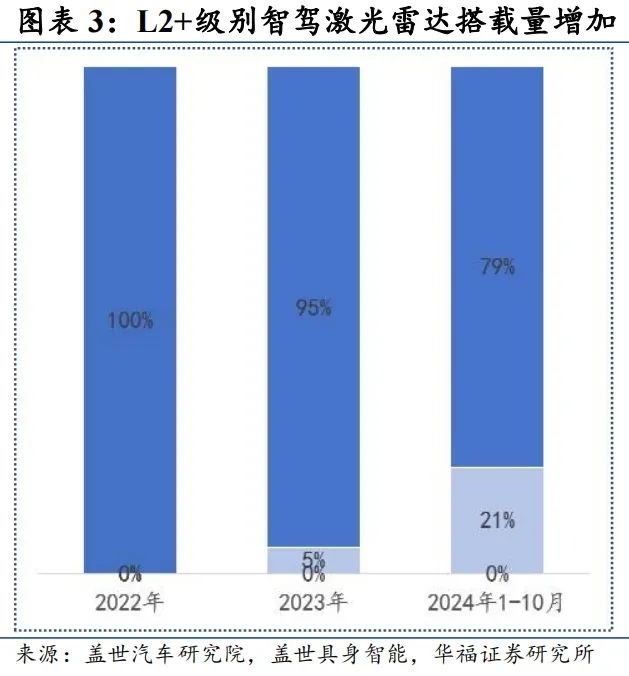

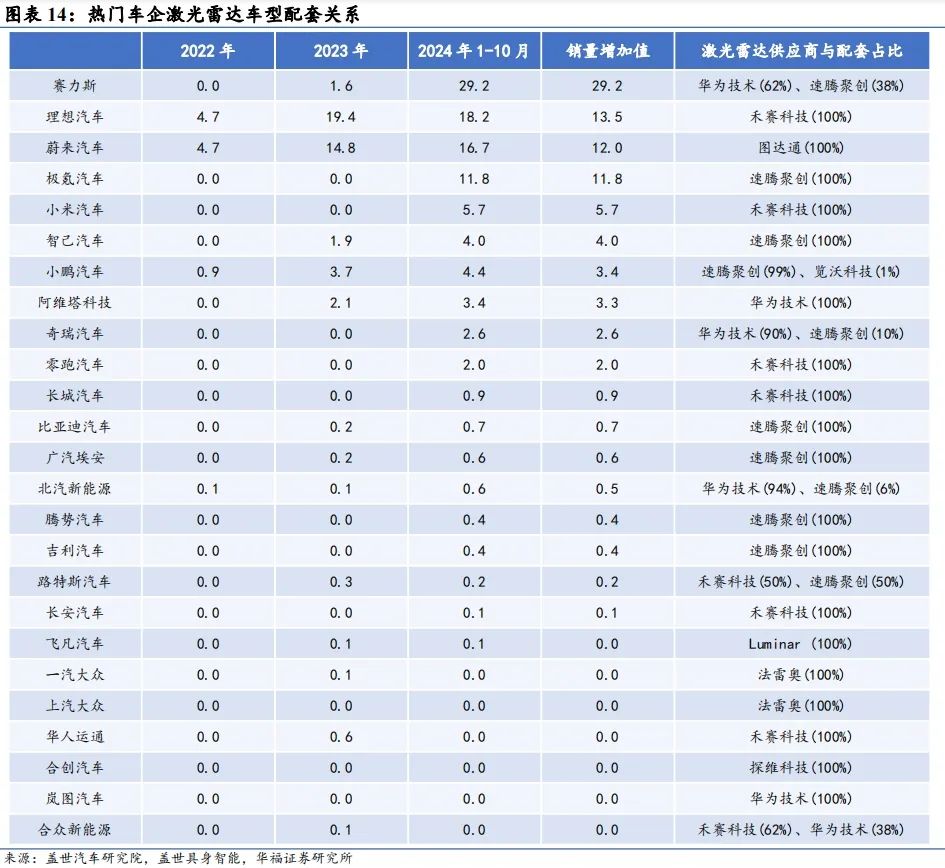

另一方面,激光雷达配置往低等级自动驾驶车型下沉中。在2022年,激光雷达主要搭载在L2 级别智驾系统;2023年,激光雷达开始陆续装配在L2 智驾级别系统中;到2024年 1-10月,L2 级别车型中搭载激光雷达的比例达到21%,代表车型有智己L6、极氪001、路特斯繁花等。激光雷达配置往低等级自动驾驶车型的下沉也将加速激光雷达的渗透。

1.2高壁垒/不可替代性/降本共振,激光雷达成长迎拐点

1.2.1激光雷达在智驾方案中具有不可替代性

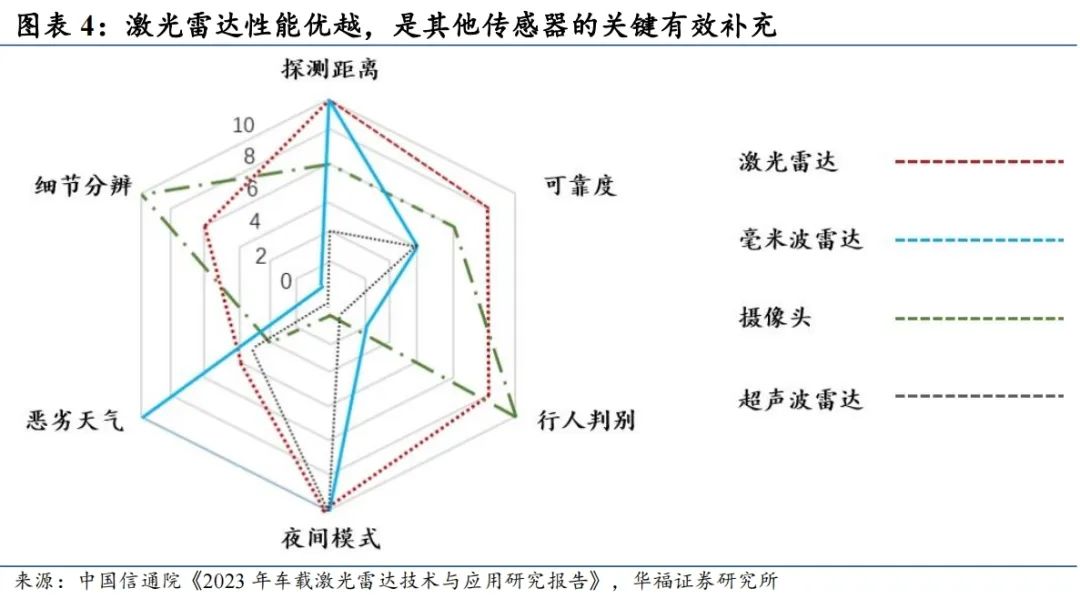

感知精度需求提升,激光雷达从“可选项”到“必选项”。激光雷达因具有超高分辨感知和全息数据捕获能力,因此在复杂/极限场景下具备绝对的性能优势和不可替代性。

首先,激光雷达的波长集中在905nm或1550nm波段,其频率比毫米波雷达的微波高出几个数量级,这使得激光雷达的距离分辨率可达厘米级,角分辨率提升至0.1°。相较之下,传统毫米波雷达角分辨率约5°~10°,因此激光雷达具备超高分辨感知能力。

除此之外,激光雷达可以进行全息数据的捕获。激光雷达可以通过发射激光束直接构建目标的三维空间坐标、反射率、运动速度等多维数据层,从而在复杂场景下较好地降低误差率。

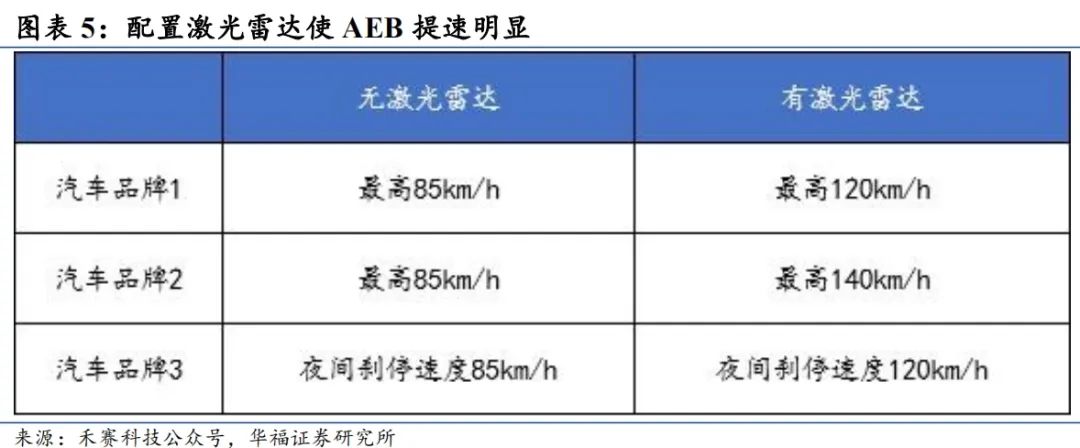

基于激光雷达的底层技术原理,在自动驾驶最棘手的极限场景中,如动态目标的识别、恶劣天气的穿透力、抗干扰能力等方面,激光雷达展现出绝对的优势。因此,激光雷达能够在汽车AEB(Autonomous Emergency Braking,自动紧急刹车系统)功能方面,起到关键作用。

而主动安全功能不仅已成为智驾方案核心竞争点,同时已成为政策硬性要求。2023年下半年开始,国内车企开始意识到,更好用的高阶智驾不仅仅是高速NOA 城市NOA的组合,也是比以往更加强悍的主动安全能力,因此车企开始在主动安全功能上不断推进,高速AEB、夜间AEB、高速AES等功能逐步完善。当前,全球范围内有较多法规对AEB功能已提出具体要求,如E-NCAP 和FMVSS127法规等,且AEB要求的激活速度和工作速度在不断上升,而这正是激光雷达展现实力的绝佳舞台。

1.2.2 激光雷达的核心壁垒源于硬件设计、量产能力和车规验证的三重耦合

①硬件壁垒

从硬件方面看,激光雷达的核心性能,如分辨率、帧率、功耗等,高度依赖专用芯片设计能力,因此控制芯片与处理芯片的自研能力成为其核心难点。控制芯片方面,激光雷达企业需自研激光发射驱动、时序控制、信号采集等模块;处理芯片方面,点云数据处理需实时完成数亿次/秒的矩阵运算,同时集成专用DSP核和AI加速单元,并兼顾延迟与功耗。

除此之外,激光雷达硬件设计涉及数百个精密部件的协同优化,同时还需克服集成化与小型化的物理极限,平衡光路设计、散热管理与EMC兼容等性能,最后还需供应链之间的定制化方案配合与开发,因此构筑起极高的护城河。

②量产壁垒

激光雷达的量产难度主要涉及使用成熟的供应链以及足够的制造专有技术。例如,在供应链管理上,单台激光雷达涉及零件众多,且定制件占比高,因此需要有足够的供应链管理体系保证足够的备货周期,同时在生产的过程中需要兼顾工艺一致性、成本、良率等众多问题。除此之外,车厂需要在制造工艺的专有技术上不断沉淀和打磨,如激光模块的封装、光机的校准等,克服关键良率节点和出货量节点后,才可看到平均生产成本的显著改善。因此,新进厂商在缺乏量产经验和供应链管理的情况下较难开辟激光雷达赛道。

③验证壁垒

车规级认证是激光雷达行业的终极过滤器,其严苛程度通常比消费电子及其他工业标准更为严格。激光雷达及其组件必须通过一系列严格的可靠性验证,才能被纳入汽车供应链。车规级标准要求故障率接近于零而且使用寿命长,激光雷达产品达到车规级,需在化学特性、机械特性、电气特性三大方面进行数十项试验,包括车规级冲击振动和高低温检测。例如,ISO26262对单点故障和残余故障的容忍度是极低的,如对于残余故障的诊断率要达到90%以上,几乎不允许存在单点故障;AEC-Q102要求光电元件需在降额曲线中最大电流以及结温变化小于3k两个要求下,进行1000小时的高温高湿工作寿命。

激光雷达的硬件、量产、验证构成核心三大壁垒,只有同时具备芯片自研能力、精密制造体系、车规级生态资源的厂商方可在行业中长青。

1.2.3 激光雷达成功降本使之可下探车型全面铺开,触及毛利率回升拐点

激光雷达成为标配的破局路径,是市场的选择,也是激光雷达降本的结果。激光雷达作为高阶智驾系统的核心传感器,早期其成本的整车占比较大,具有较高的成本敏感性,2021年其部分产品单颗价格在8000元左右。近年来,头部厂商通过自研SoC芯片替代分立器件、光学芯片及其配套元器件集成化、光学系统重构等技术路径重构,大幅度降低生产成本、快速扩充产能,完成从分立式激光雷达向集成式激光雷达的进化,从而实现了成本的指数级下降。

技术降本与规模效应叠加,激光雷达已实现价格-销量-毛利率的螺旋式突破。

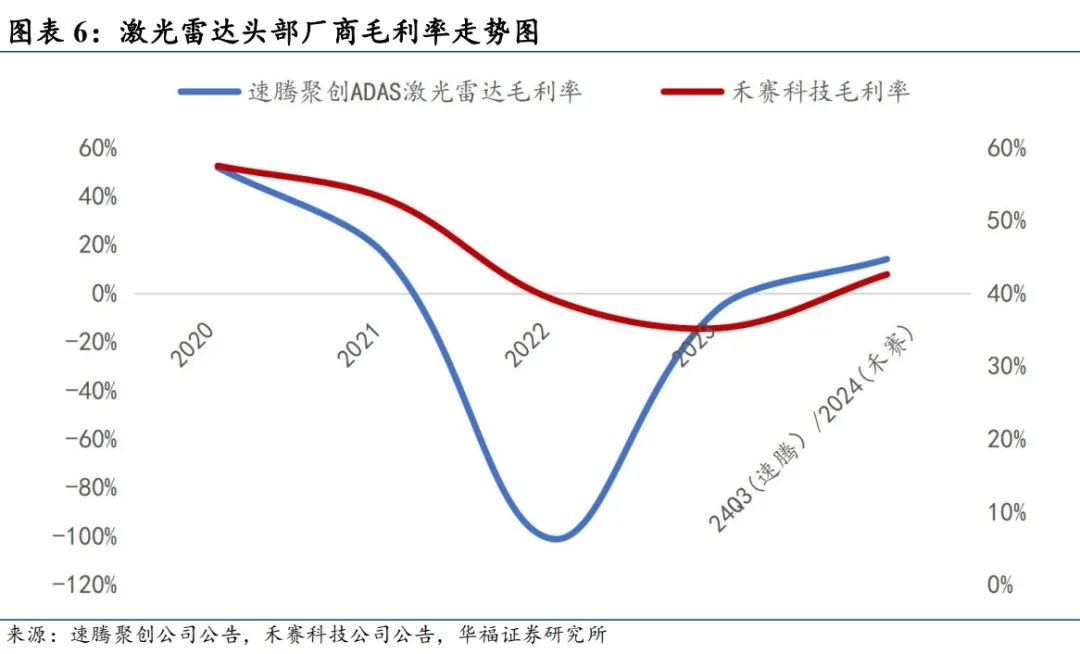

价格方面,以禾赛科技为例,AT128在两年时间中将128线激光雷达,从行业最初的约2000美元,降至约400美元。80%的降价有效降低了车企智驾硬件的成本负担,帮助车企打破因智驾投入太高挤占BOM成本的困境,让一大批价格在20-30万价位的车型得以拉满智驾配置,提升产品力和爆单几率。如2024年交付超13.5万辆的小米SU7,有70%的订单选择了带激光雷达的Pro与Max版。而其用于高级驾驶辅助系统(ADAS)的下一代激光雷达产品ATX,将以不到200美元的价格出售,是目前AT128型号价格的一半。中国工程院院士李德毅表示:“激光雷达与视觉的融合不是选择题,而是必答题。2024年国产激光雷达的突破,让单车成本占比从3%降至0.8%,技术成熟度曲线已跨越临界点。”

出货量方面,2024年禾赛科技ADAS激光雷达交付量45.64万台,同比 134.2%,速腾聚创2024年前三季度销量38.19万台,同比 259.6%。规模效应已显著凸显,速腾聚创ADAS产品毛利率从2022年的-101.1%到今年转正,24Q3毛利率为14.1%;禾赛综合毛利率从2023年的低点35.24%回升至2024年的42.6%,并实现单季度GAAP盈利。

激光雷达的成本下降与规模化普及形成正向循环,推动其从高端车型向主流市场渗透。随着激光雷达产品价格快速下探到千元级别,配置率有望大幅提升,并带动产业链进入“技术降本→规模放量→盈利兑现”的良性发展周期。

1.2.4 需求提升与降本共振,成长空间潜力巨大

随着智驾需求提升和降本,激光雷达上车进度全面提速,渗透率快速提升。在国内市场,随着今年开始各家车企(尤其是传统品牌)进一步积极推动“智驾普及”战略的落地,激光雷达也成为车型竞争的焦点。目前,长安、零跑、广汽等车企都在推动10-15万级别车型的激光雷达上车。

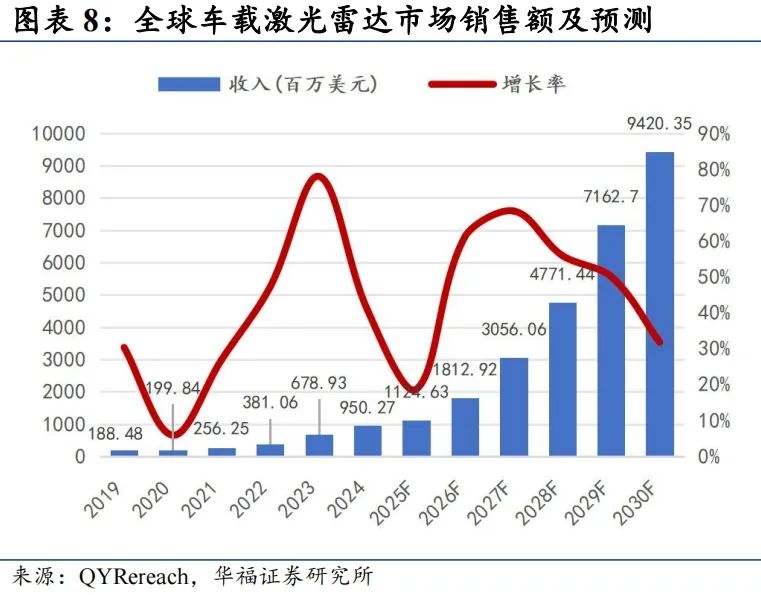

激光雷达成长空间台阶式增长。高工智能汽车研究院监测数据显示,2024年,中国市场(不含进出口)乘用车前装标配激光雷达交付新车137.37万辆,同比增长211.78%;激光雷达交付量突破150万台,其中,12月更是突破单月交付20万台。根据灼识谘询数据,全球用于ADAS应用的激光雷达解决方案的市场规模于2023年已达6亿美元,并预计将由2024年的19亿美元增至2030年的232亿美元,复合年增长率为52.4%。

2►

人形机器人量产元年降至,

打造激光雷达全新增长曲线

2.1机器人产业呈现百花齐放态势,量产落地在即

具备感知、决策及执行等关键特点的机器人已广泛应用于送货服务、商业清洁、安防工业应用等场景。机器人具备半自动或自动操作的能力,在协助或甚至取代人类处理危险、劳动密集型及复杂的任务方面发挥著至关重要的作用。根据国际机器人联合会及灼识谘询报告的资料,全球机器人出货量由2020年的1890万台增加至2022年的2140万台,并预期于2030年将进一步增加至4060万台。

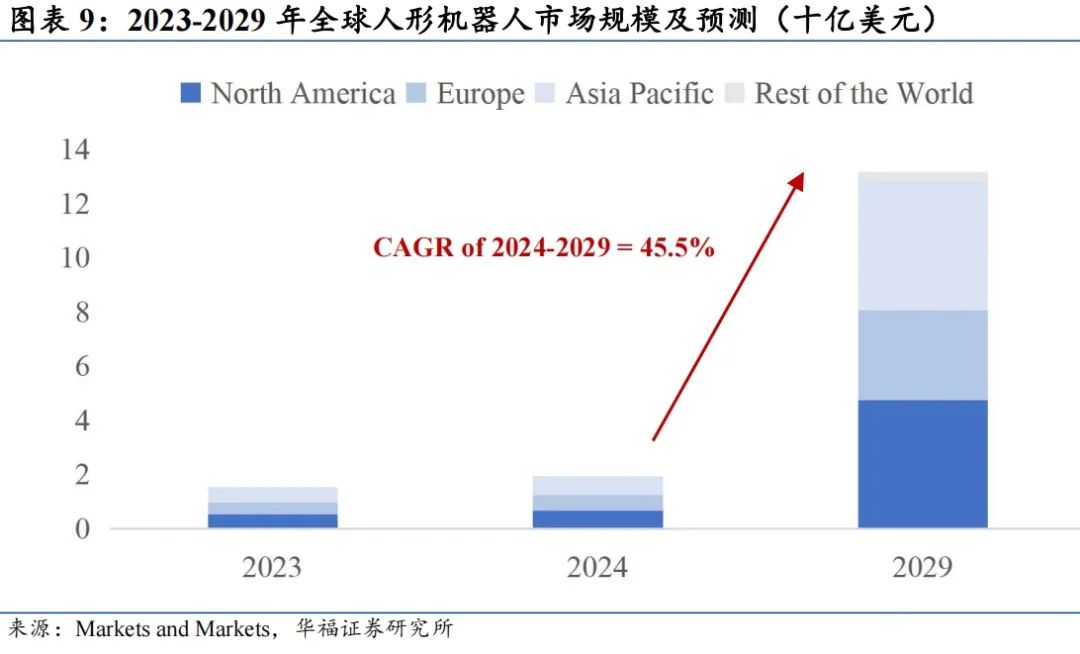

目前,全球人形机器人产业正经历从技术研发到规模化商用的关键转折。据Markets and Markets数据,全球人形机器人市场预计将从2024年的20.3亿美元增长到2029年的132.5亿美元,复合年增长率为45.5%。而中国厂商凭借成本控制与场景落地能力,正在构建全球竞争壁垒。据《人形机器人产业研究报告》,2024年中国人形机器人市场规模将达到27.6亿元;到2029年,该市场规模有望扩大至750亿元;到2035年这一市场规模有望进一步提升至3000亿元,2025-2035年复合增速达53.15%。

2.2 激光雷达系主流视觉方案,市场空间潜力巨大

国内人形机器人采用深度相机 激光雷达混合传感器作为视觉方案。机器人感知的主要传感器包括激光雷达、摄像头、超声波雷达及毫米波雷达。随著未来机器人智慧化的预期进步以及对环境感知需求的不断增长,预计多种类型传感器进一步整合。激光雷达是人形机器人实现环境感知与自主决策的核心传感器,是机器人的三维空间建模与避障、动态目标追踪与交互、抗干扰等刚性需求上的必备硬件。例如宇树科技H1机器人,头部搭载了速腾聚创自主研发的激光雷达Helios,同时宇树科技的人形智能体“Unitree G1”、机器狗“Go2”均标配激光雷达。

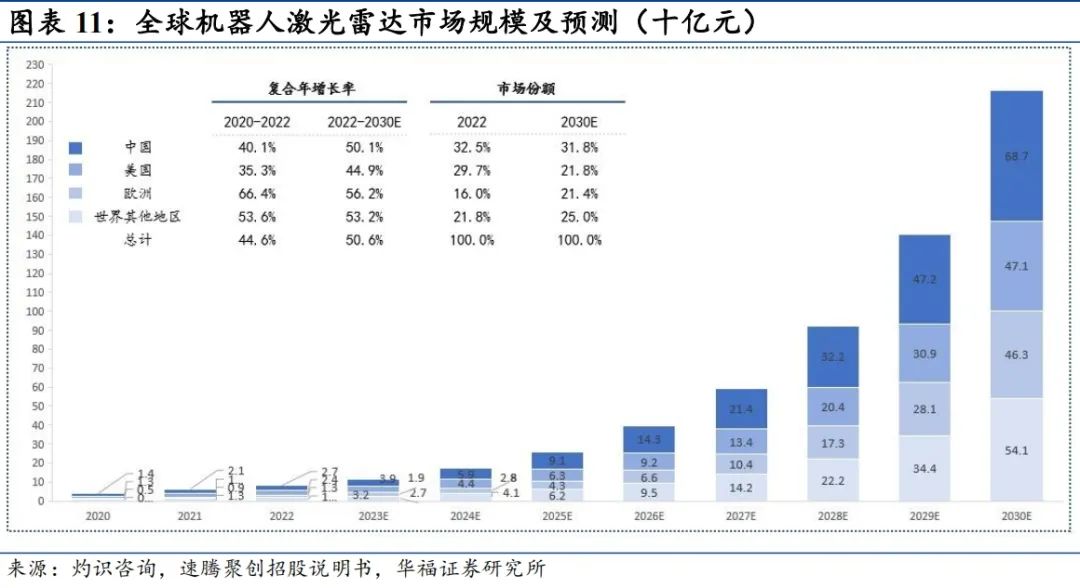

展望未来,为提高机器人感知的稳健性及准确性,机器人需要配备更多传感器以全面感知其周边环境。因此,配备多个激光雷达的人形机器人已成为趋势。受机器人数量增加、机器人激光雷达采用率提高及单台机器人配置量共同推进,预期机器人激光雷达解决方案市场将呈现指数式增长。根据灼识询报告,机器人激光雷达解决方案市场预计将以50.6%的复合年增长率从2022年的82亿元大幅增长到2030年的2162亿元。中国预期于2030年成为全球最大的市场,约全球市场的31.8%。

3►

竞争格局与投资建议

3.1 寡头竞争格局有望延续,头部厂商快速发展

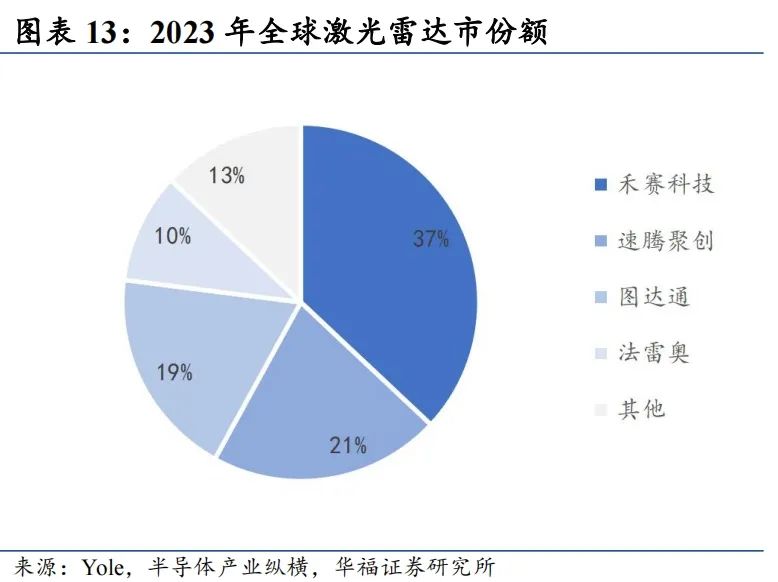

在全球市场,海外厂商式微,中国厂商主导格局。近年来,全球激光雷达市场经历剧烈洗牌,“东升西降”趋势显著。海外传统巨头因技术迭代滞后、成本控制不足等问题加速退出,而中国厂商凭借技术突破与规模化优势快速崛起,形成全球主导地位。例如,海外厂商如Velodyne等多聚焦机械旋转式雷达,未能及时转向固态化技术,难以满足车规级需求;博世、大陆集团等Tier1企业宣布退出激光雷达研发。2023年,中国激光雷达供应商合力拿下了全球84%的市场份额。

在国内市场,汽车激光雷达市场集中度提升,头部效应强化。激光雷达行业巨头企业通过技术突破、规模化生产和资源整合占据优势地位,形成高效的市场整合效应,为其高速发展奠定了稳定基础。目前速腾、禾赛、华为、图达通占据垄断地位,2024年,激光雷达行业集中度进一步提高,前四大厂商的市场份额从2022年的86%上升至近100%。市场结构高度集中化带来的整合效应将极大地促进整体行业创新效率的提升,推动技术的持续发展与成熟,激光雷达技术成本将进一步降低,其覆盖范围有望加速拓展。

3.1 投资建议

3.1.1 禾赛科技:技术领先与全球化突破的标杆

禾赛科技聚焦车载ADAS激光雷达与机器人感知系统两大核心赛道,主力产品包括AT系列(AT128、ATX)车载雷达及JT/X系列机器人专用雷达。截至2025年2月,禾赛科技已与22家国内外汽车厂商的120款车型达成量产定点合作关系。公司优势主要在于:

自研芯片化架构:公司第四代SoC芯片集成激光驱动、信号处理模块,功耗降低和量产成本均进一步下探,第四代芯片架构将打造新一代“高质量、高性能、低成本”的激光雷达产品;

新品ATX或成智驾平权标配:公司ATX雷达支持10万元级车型标配,目前,该款价格大概在200美元的产品于2025年第一季度开始量产,已获得比亚迪、奇瑞等11家车企OEM的设计订单;

全球化能力:奔驰已选定禾赛作为激光雷达供应商,这是海外车企首次在中国市场以外采用中国激光雷达技术,公司在欧美长期主导的汽车产业供应链中打开缺口。

首现盈利与机器人业务放量,财务健康度与场景落地双突破。

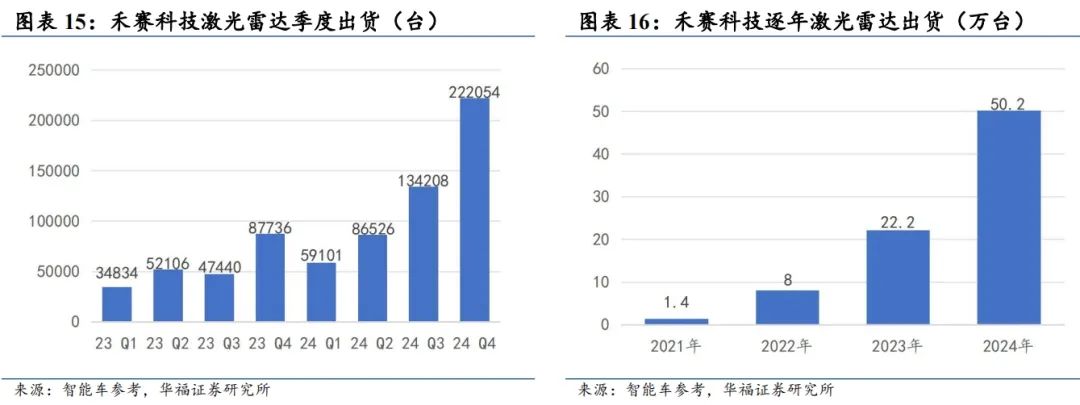

2024年取得财务数据里程碑成就:禾赛科技2024年实现营收20.8亿元,较上年同期的18.77亿元增长10.7%;经调整净利为1370万元。交付方面,2024全年,禾赛科技的激光雷达总交付量为50.2万台,同比增长126.0%,年度交付量连续4年翻倍。禾赛成为全球首家且唯一实现全年盈利的上市激光雷达企业,也是全球首家全年经营和净现金流为正的上市激光雷达企业。

机器人业务进入放量阶段:2024年12月,禾赛面向机器人市场单月交付激光雷达已超过2万台。据赛博汽车转引禾赛科技CEO李一帆表述,预计2025年JT系列将为MOVA智能割草机器人交付六位数的订单。此外,JT系列还获得了Agtonomy的订单,后者是全球最大轻型工程设备制造商的无人农业车辆解决方案合作伙伴。

2025年出货预期亮眼:据赛博汽车转引禾赛科技CEO李一帆表述,2025年公司出货量预计将达120万至150万台,其中机器人领域激光雷达预计将达20万台;净营收预计将达30亿至35亿元;盈利将达2亿至3.5亿元。

3.1.2 速腾聚创:量产能力与生态整合的领跑者

速腾聚创以车载MEMS固态雷达为核心,同步拓展机器人全栈解决方案,即激光雷达 灵巧手 域控制器。2024年公司在国内市场的车载雷达装机量51.5万颗,市场份额33.5%,稳居全球第一。公司优势主要在于:

MEMS方案具有成本&技术优势:公司MX产品沿用MEMS芯片技术,在产品性能未打折扣的前提下,相比M1/M1 Plus体积大幅度下降40%,同时其价格可下探至千元,成为速腾下沉市场的尖刀。

机器人生态实现闭环:公司推出E1R全固态雷达、ActiveCamera视觉解决方案及20自由度灵巧手,实现了感知-决策-执行的全链条覆盖。

亏损大幅收窄,机器人业务落地。

据盖世具身智能数据,2024年公司营收介于16.3亿-16.7亿元,较2023年大幅增长约45.5%-49.1%;净亏损约4.3亿元-5.2亿元,较2023年同期减少约90.1%至88.0%,亏损大幅收窄。

得益于全生态布局,公司2024年机器人领域实现标杆合作。2024年2月,全球高线数激光雷达产业迎来首次突破百万台量产的历史性时刻,刚下线的第100万台机器人雷达E1R来自公司。同时,公司于2024年交付国家人形机器人创新中心“青龙”及宇树春晚机器人。

VIP复盘网

VIP复盘网