8月数据显示行业仍处于筑底企稳之中,房价同比降幅延续收窄,开发投资当月同比降幅扩大,竣工降幅收窄,房企到位资金同比尚在下降,现金流状况仍待改善。市场全面修复尚未到来,我们相对更看好以一线城市为代表的核心城市复苏节奏,以及在对应区域拥有储备或新获取资源的房企的估值修复。

行业仍在筑底企稳之中,更看好核心城市资源充沛的房企

8月数据显示行业仍处于筑底企稳之中。市场全面修复尚未到来,我们相对更看好以一线城市为代表的核心城市复苏节奏,以及在对应区域拥有储备或新获取资源的房企的估值修复,继续推荐具备“好信用、好城市、好产品”逻辑的地产股,分红与业绩稳健的头部物管公司,以及受益于香港资产重估逻辑的港股高股息REIT。

开发投资当月同比降幅扩大,竣工降幅收窄

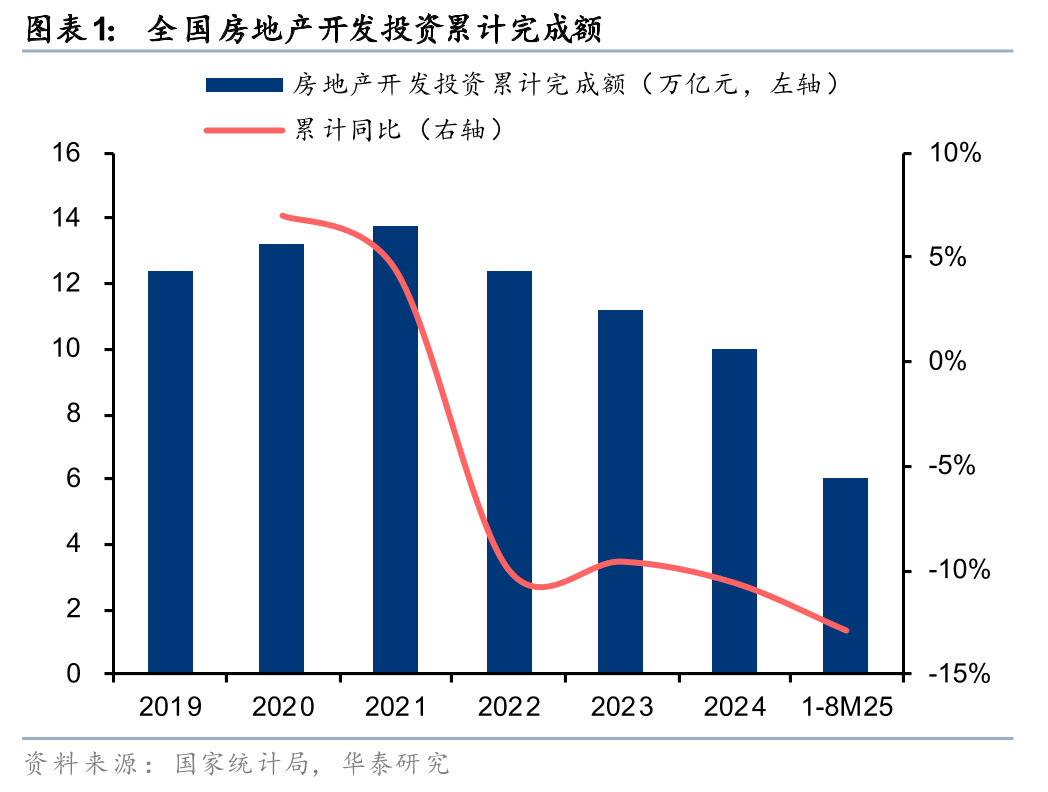

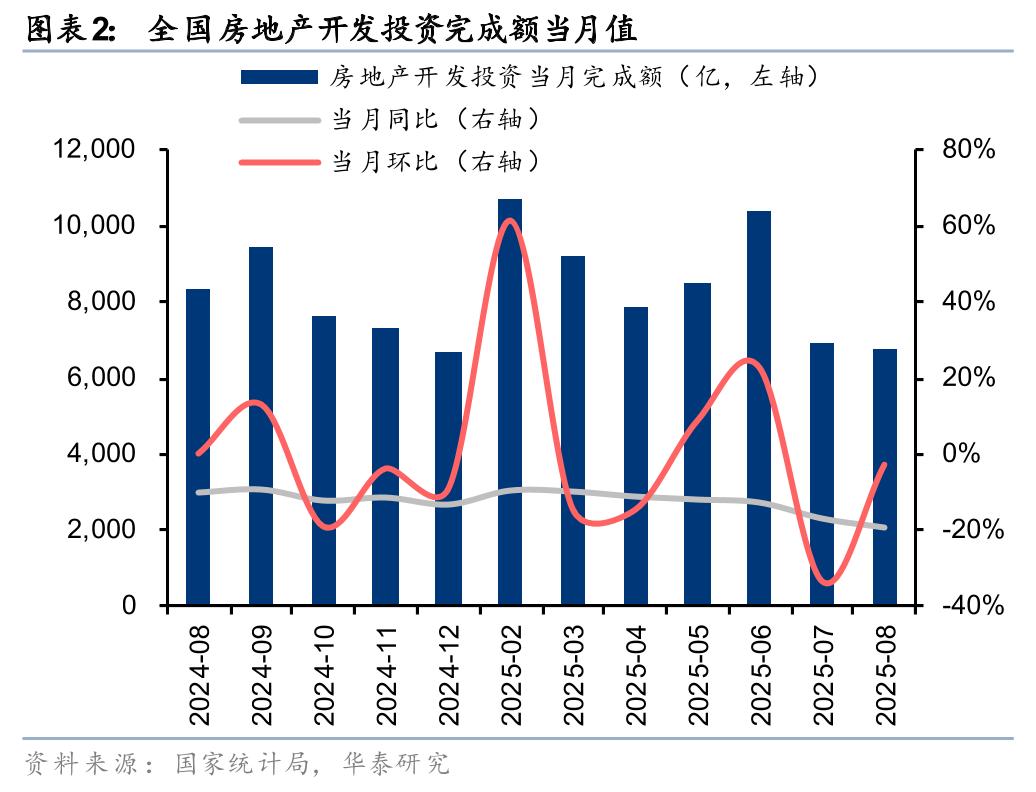

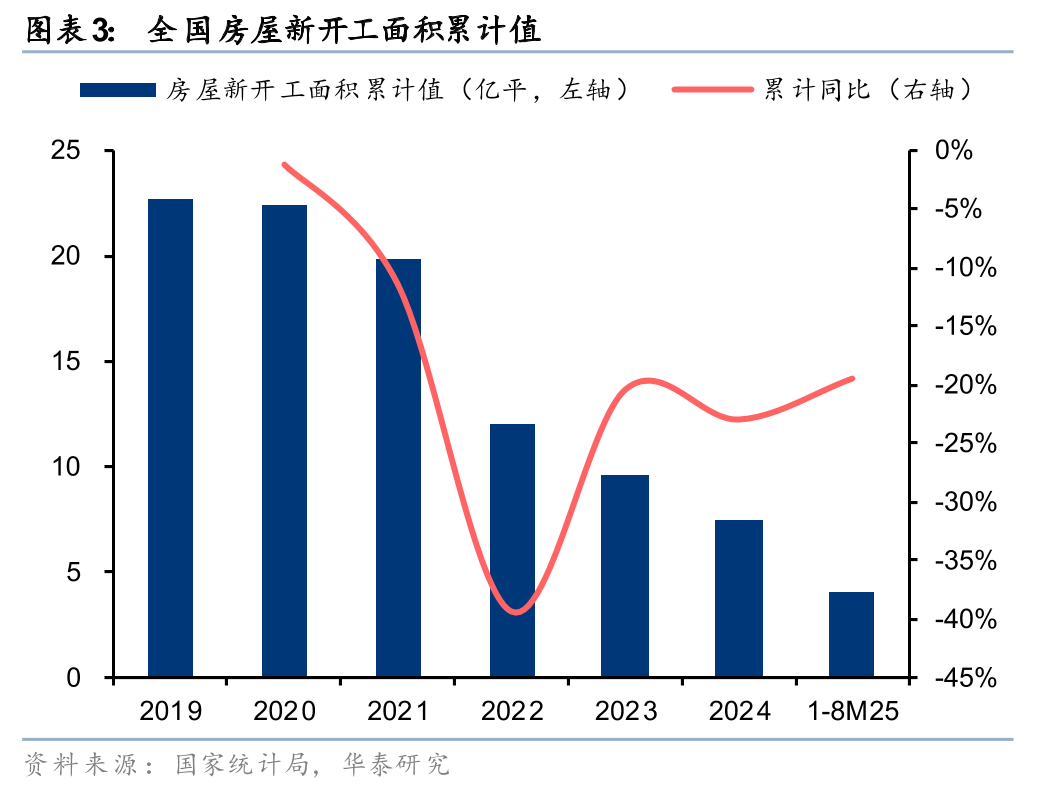

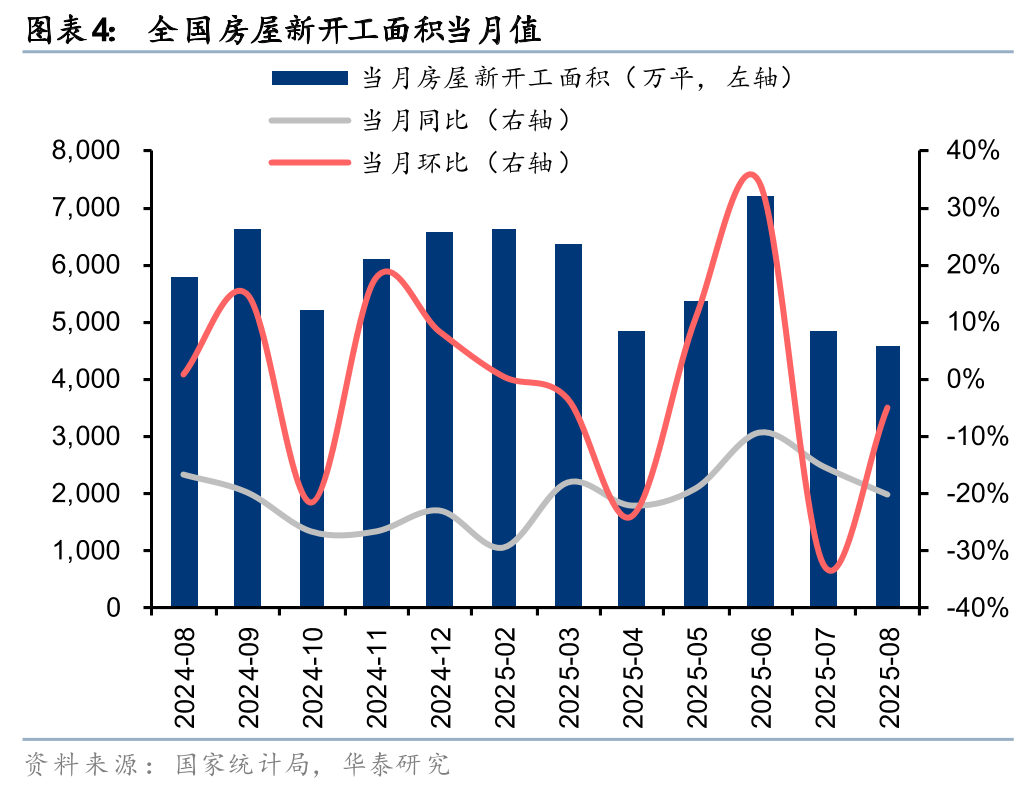

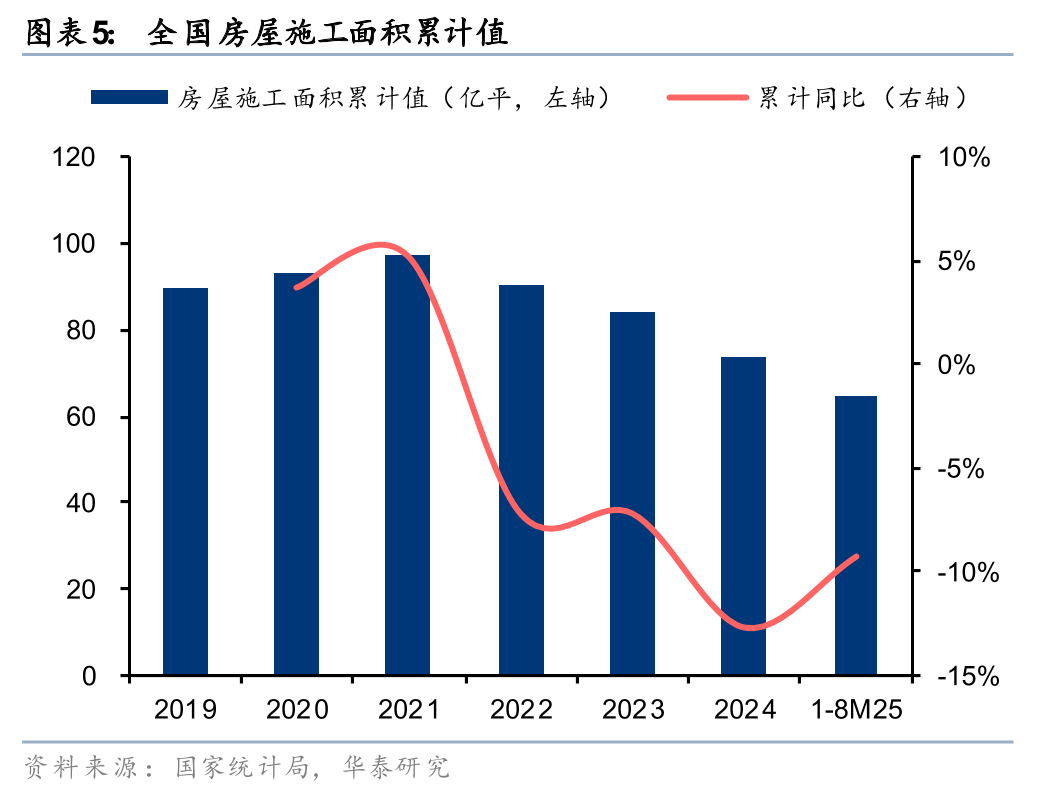

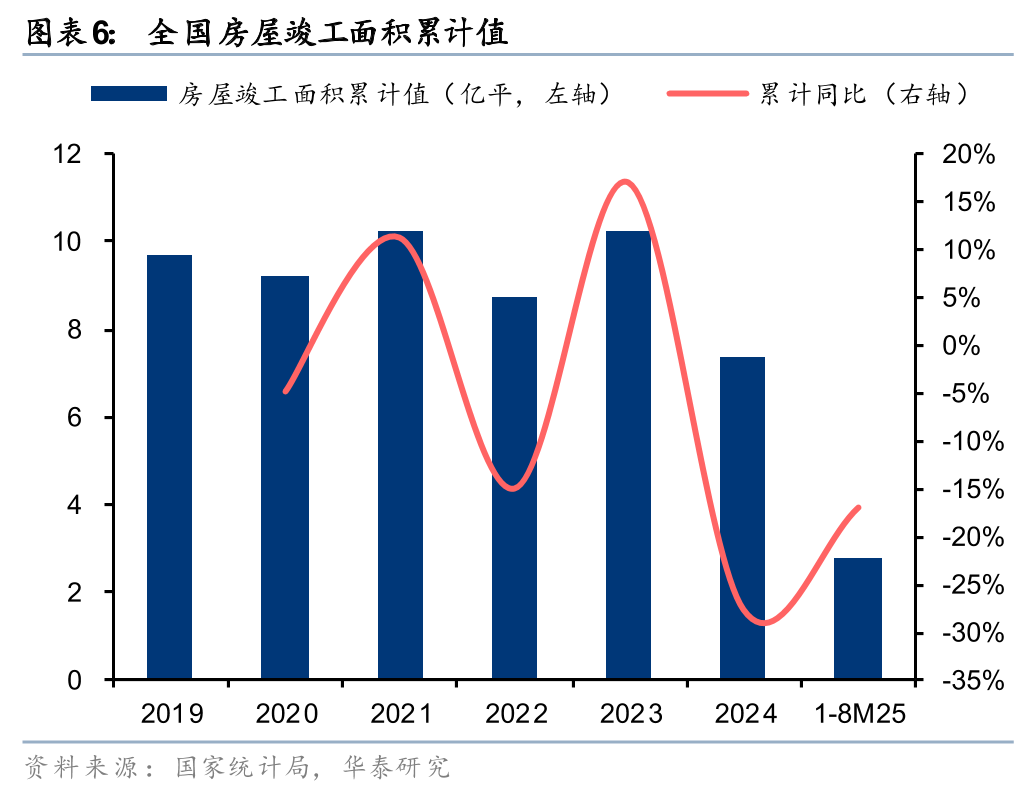

8月房地产开发投资、新开工面积当月同比降幅均有所扩大,竣工面积同比降幅收窄。8月开发投资额同比-19%,降幅较7月扩大2.4pct,1-8月累计同比-13%。区分开发链条来看:1)拿地:8月土地市场热度延续下滑,年内单月成交金额同比首次转负,成交建面/成交金额分别同比-25%/-31%(7月-11%/ 12%)。2)开工:8月新开工同比-20%,降幅较7月扩大5pct;1-8月累计同比-20%。3)竣工:8月竣工面积同比下降21%,降幅较7月收窄8pct;1-8月累计同比-17%。4)施工:全国施工面积同比-9.3%,降幅较1-7月扩大0.1pct。

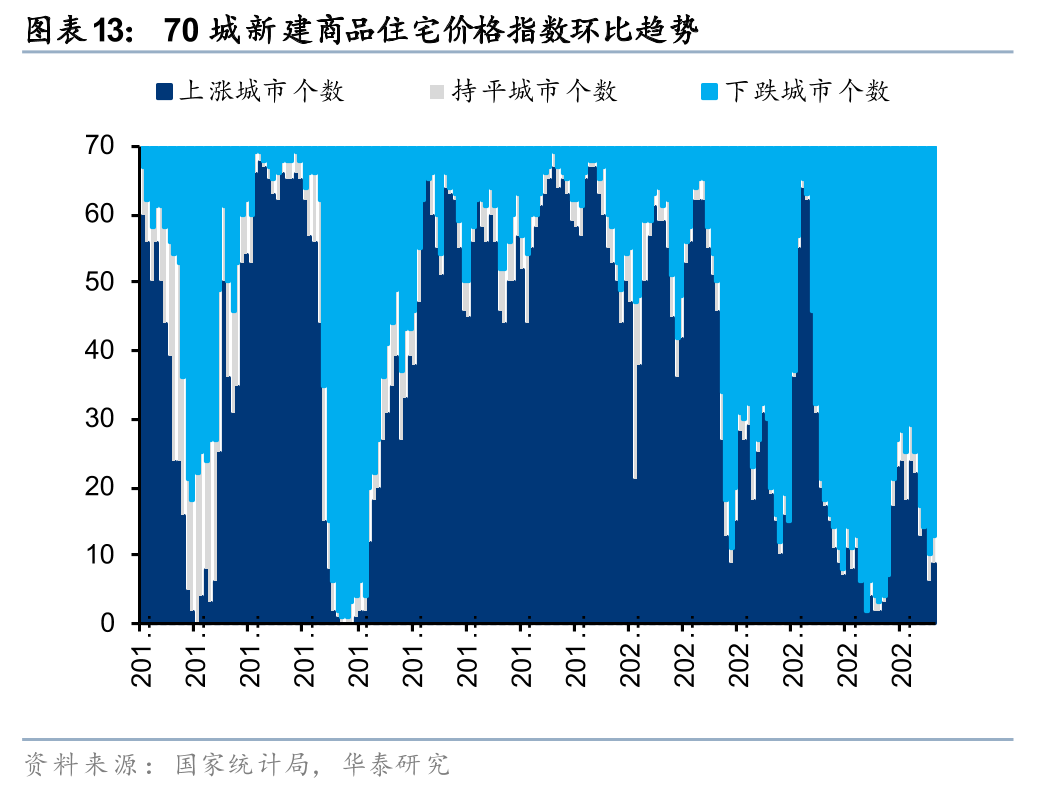

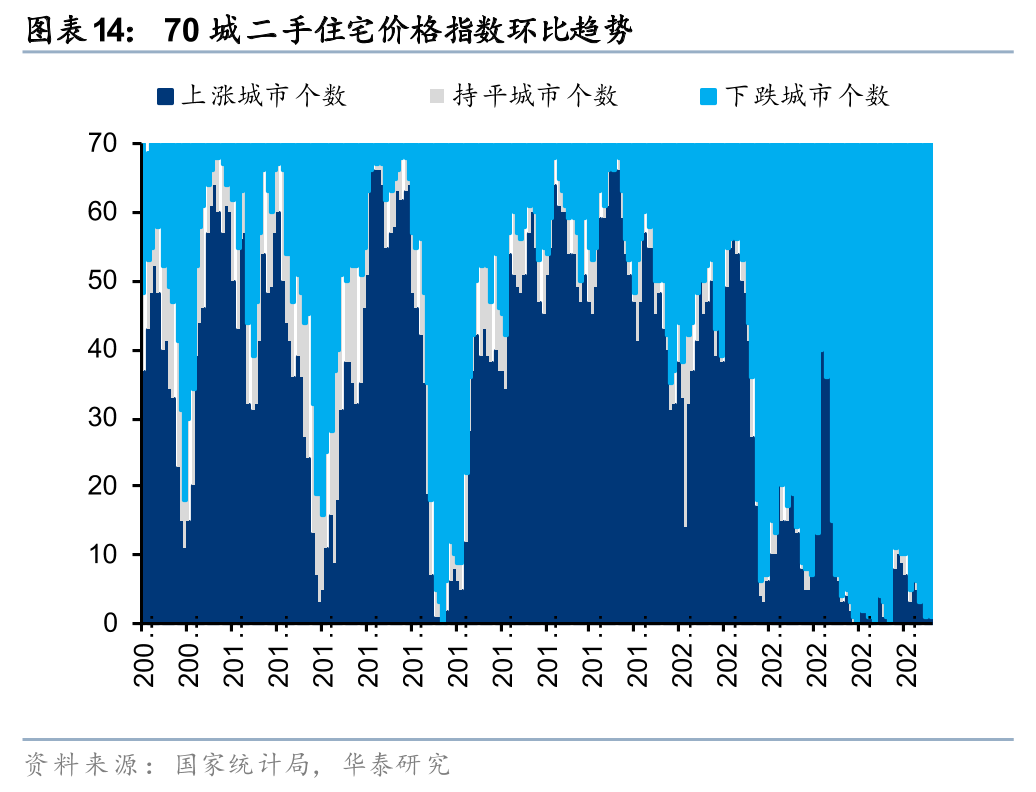

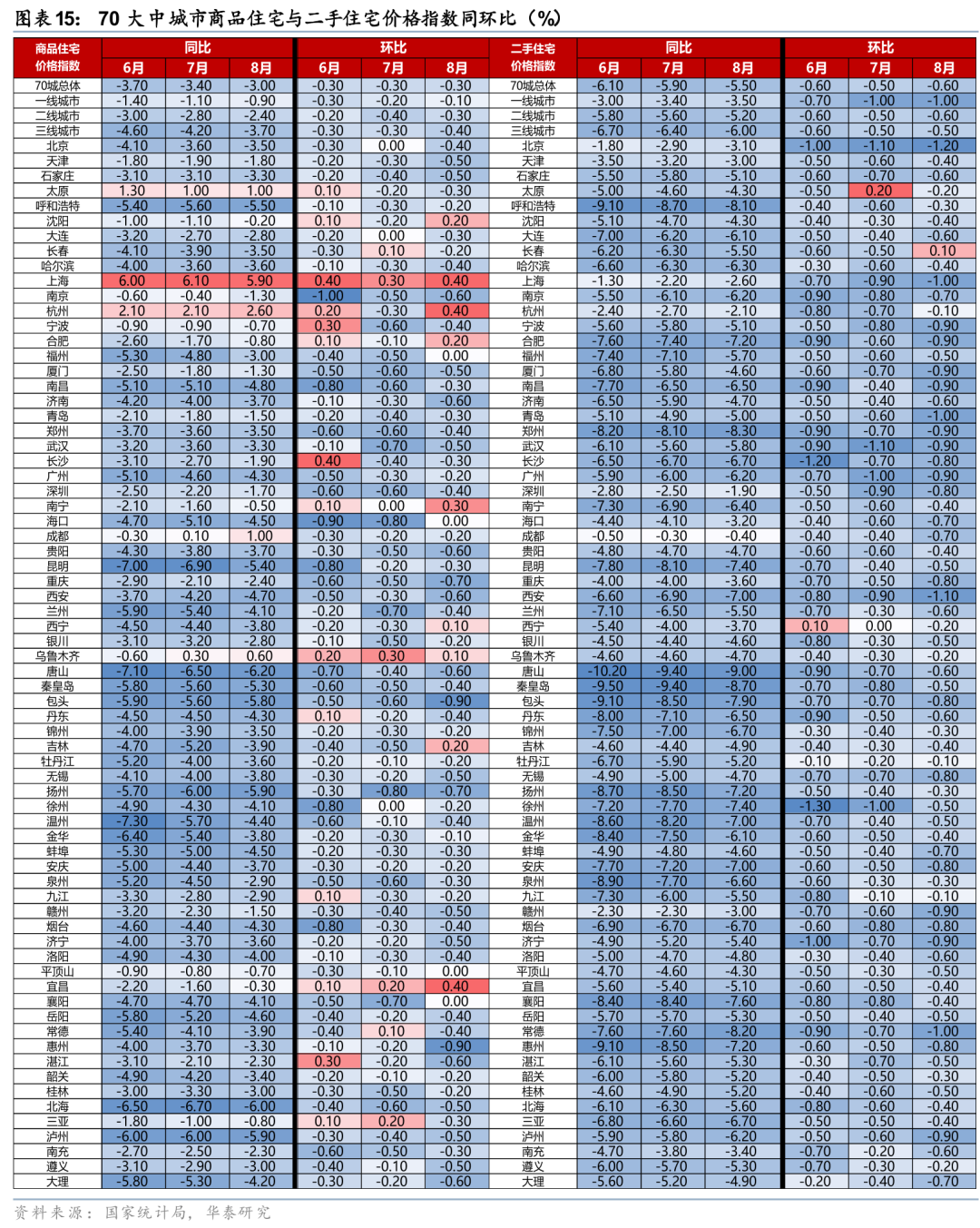

房价同比降幅延续收窄

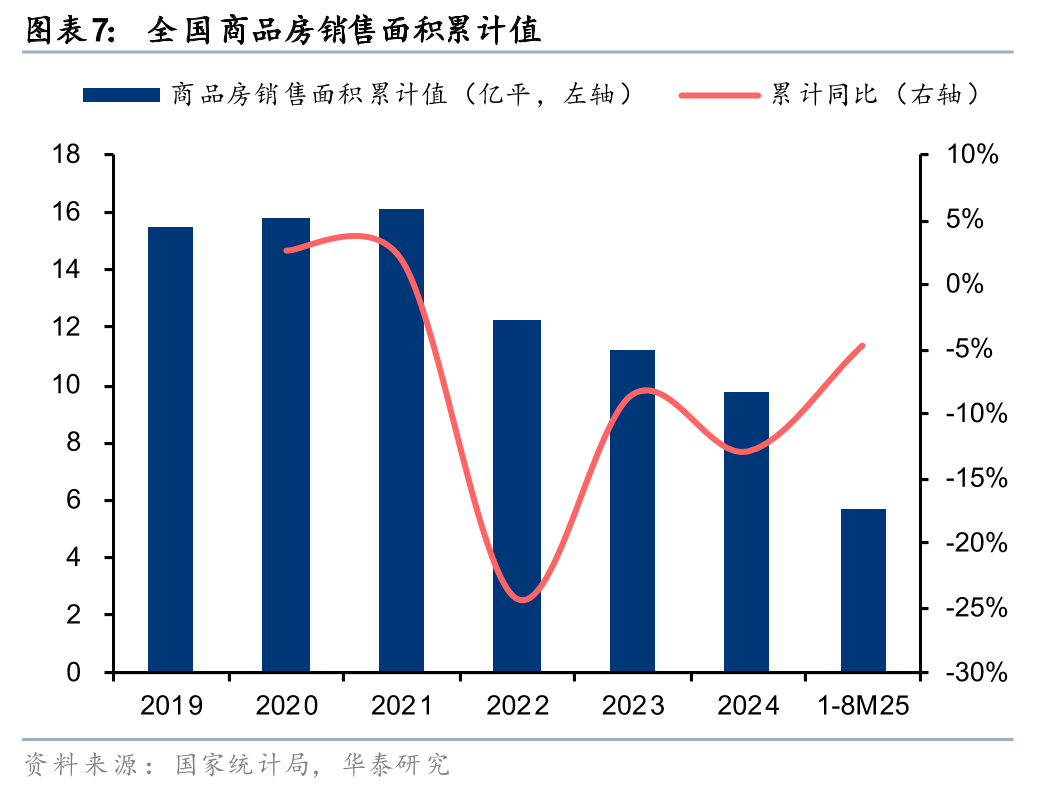

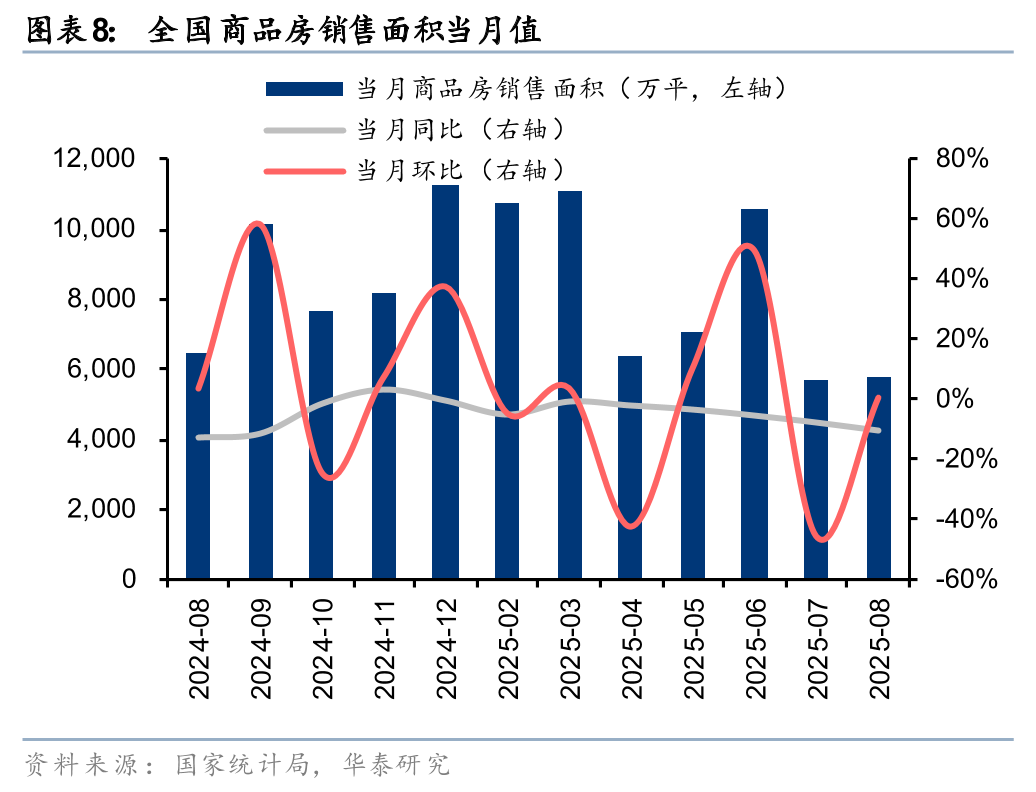

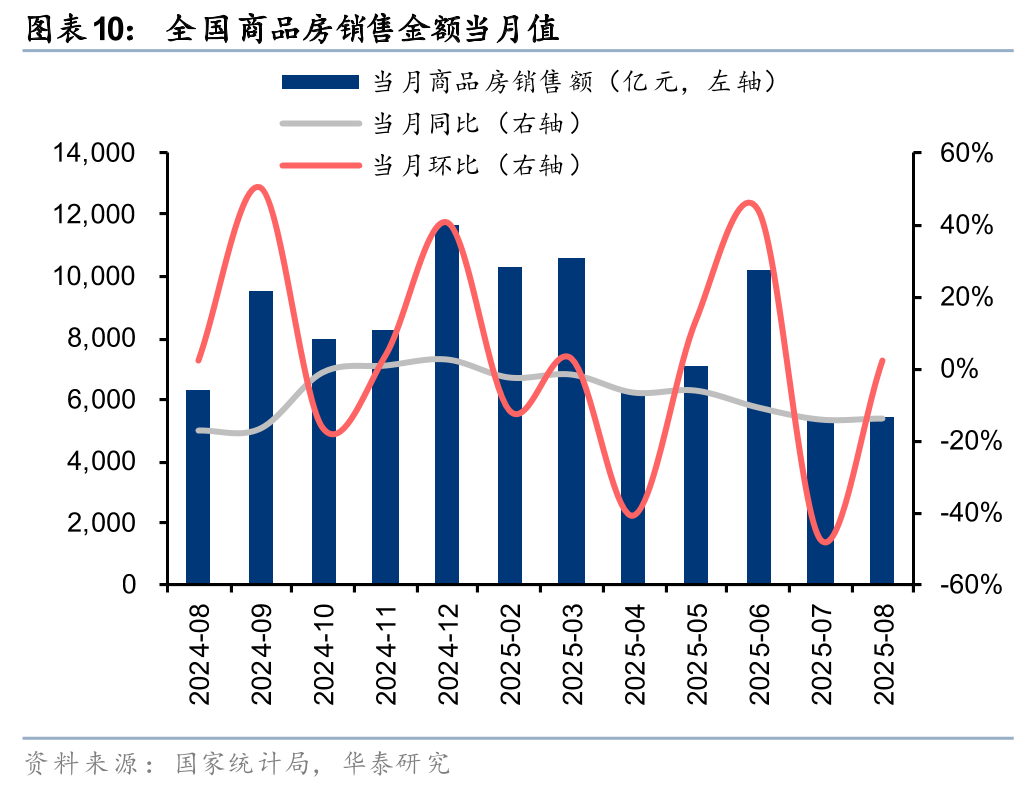

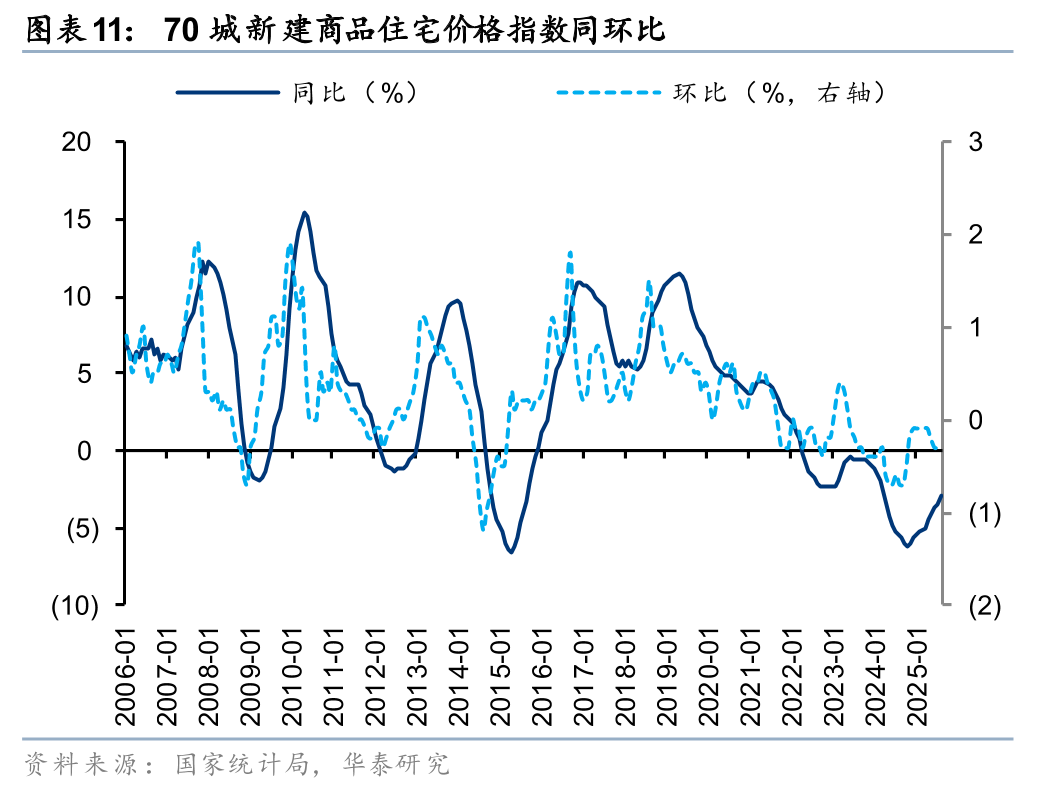

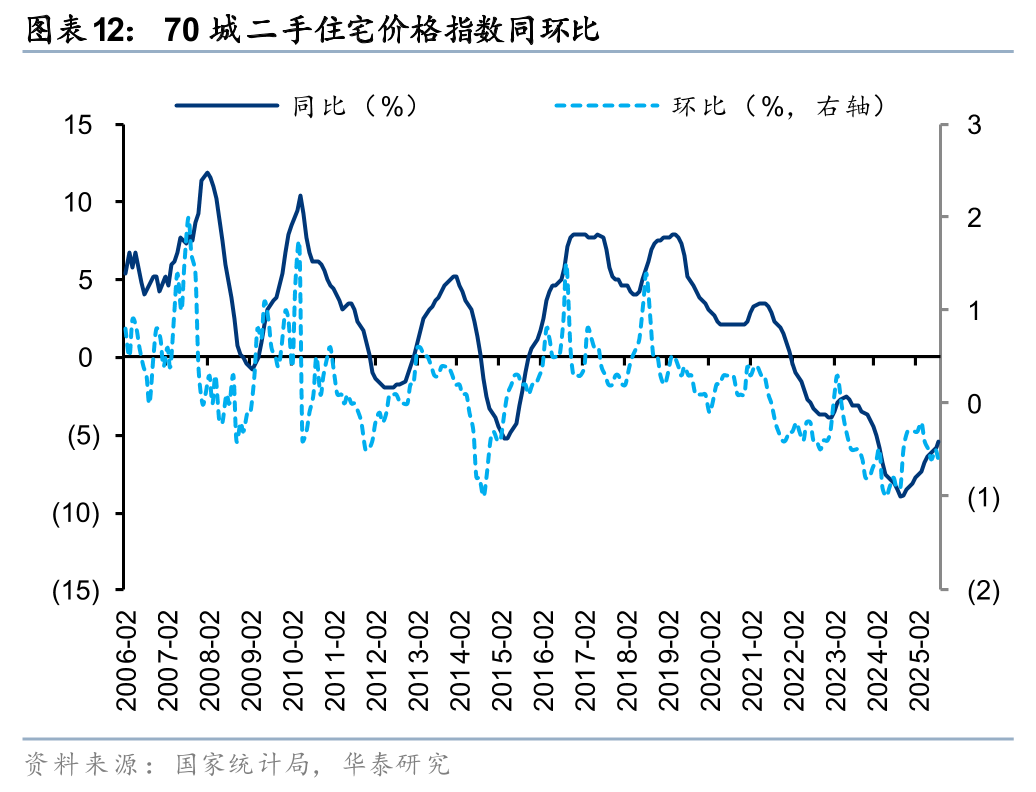

商品房市场进入传统淡季,销售面积与金额当月同比降幅扩大。8月商品房销售面积/金额同比-11%/-14%,分别较7月降幅扩大2.7pct/收窄0.1pct,1-8月累计同比-5%/-7%。8月70城新房价格指数同比下降3.0%,降幅较7月收窄0.4pct,环比下降0.3%;70城二手房价格指数同比下降5.5%,降幅较7月收窄0.4pct,环比下降0.6%,降幅较7月扩大0.1pct;其中一线、二线、三线城市二手房价格指数同比分别下降3.5%、5.2%、6.0%,较7月扩大0.1、收窄0.4、收窄0.4pct,环比分别下降1.0%、0.6%、0.5%,一三线城市环比降幅持平,二线城市降幅扩大0.1pct。

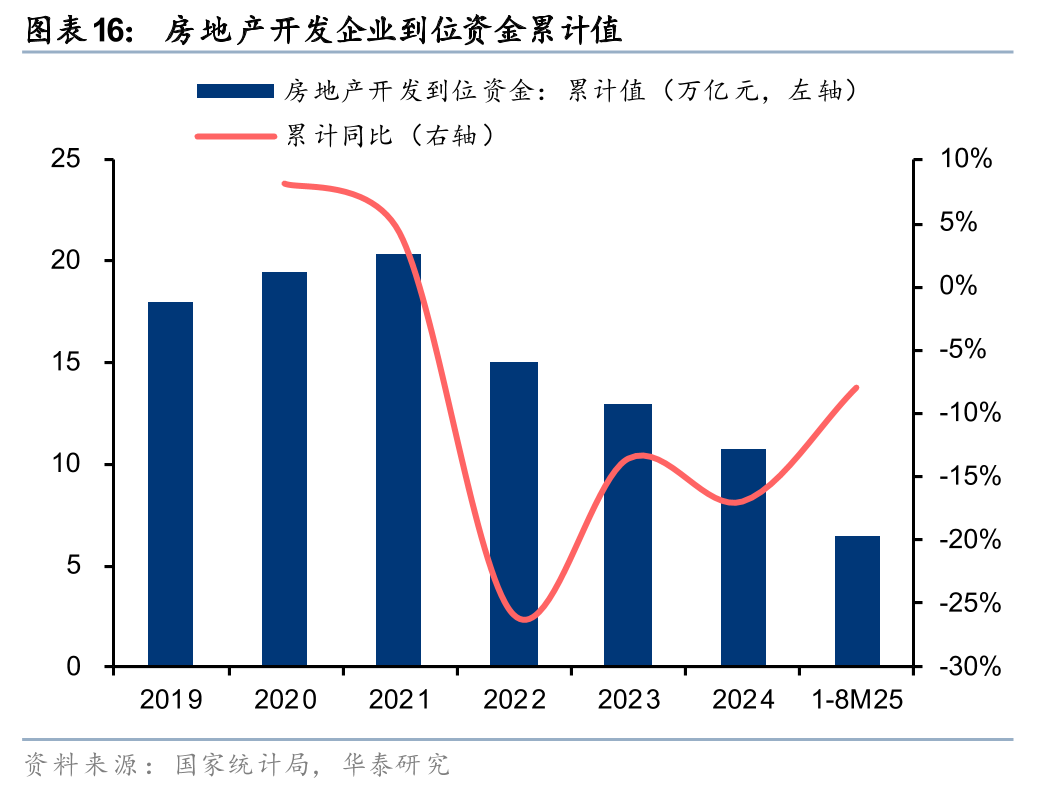

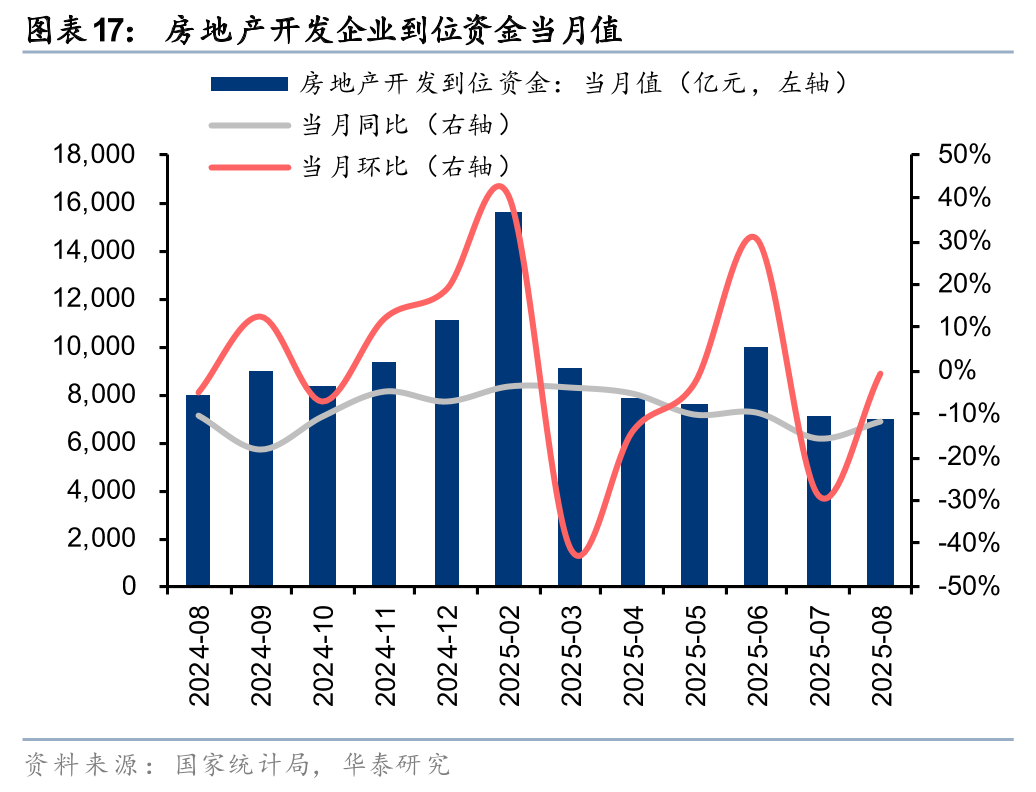

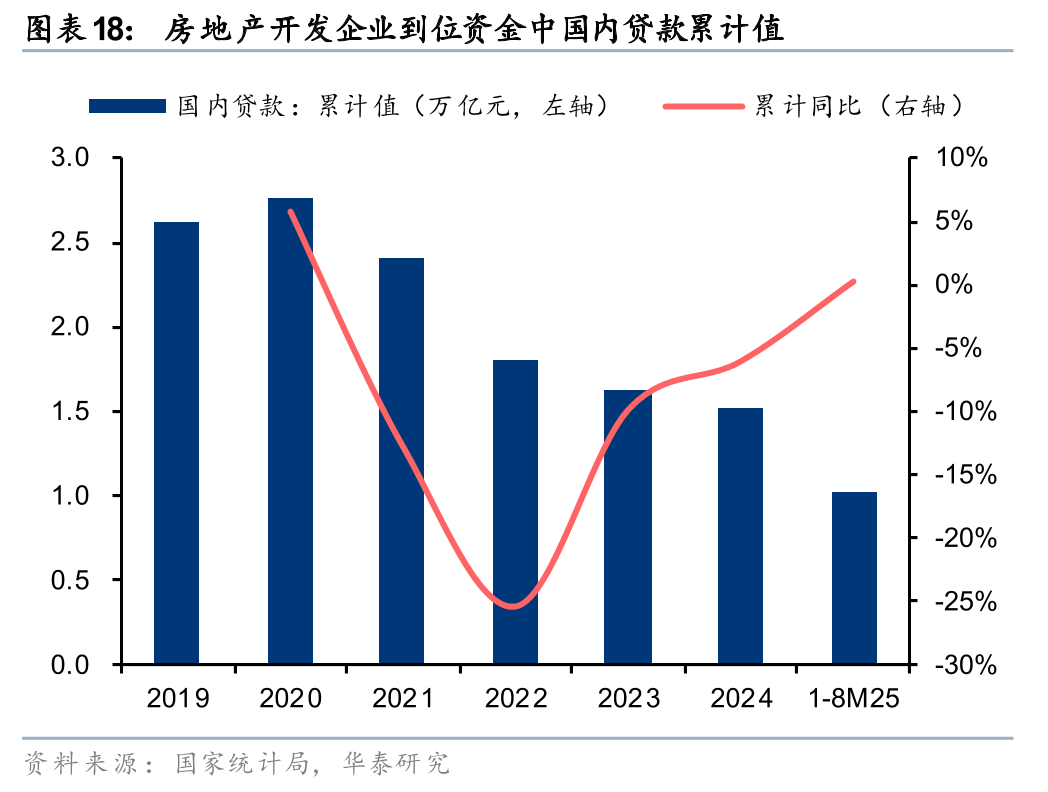

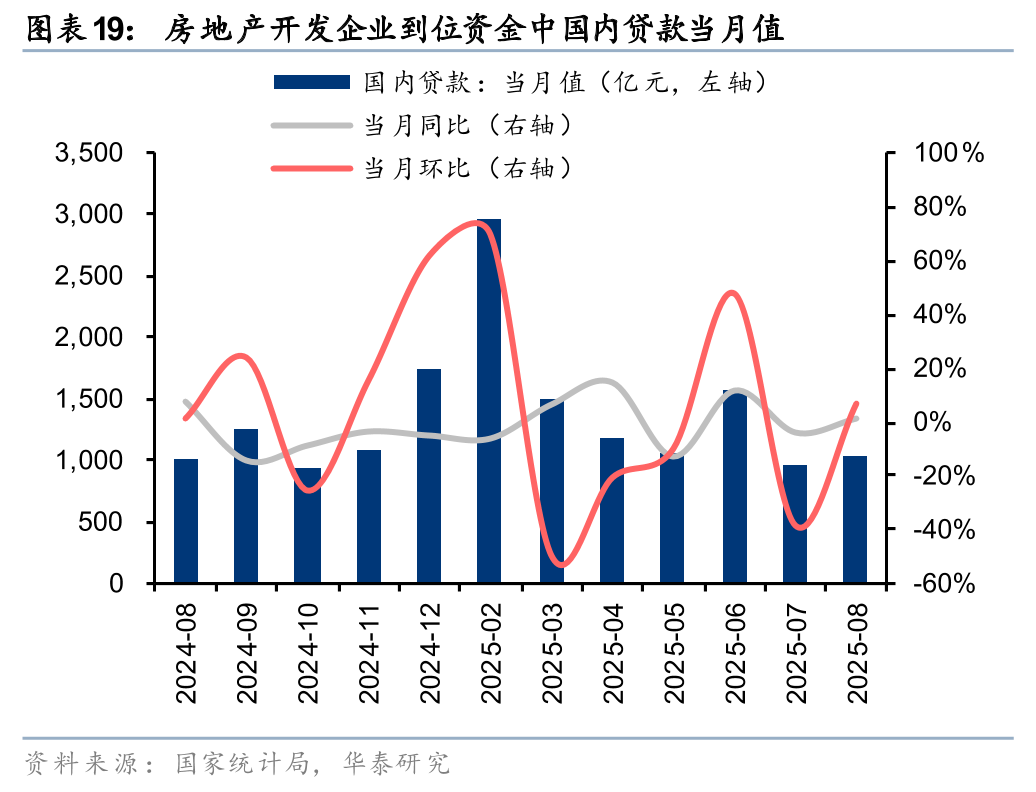

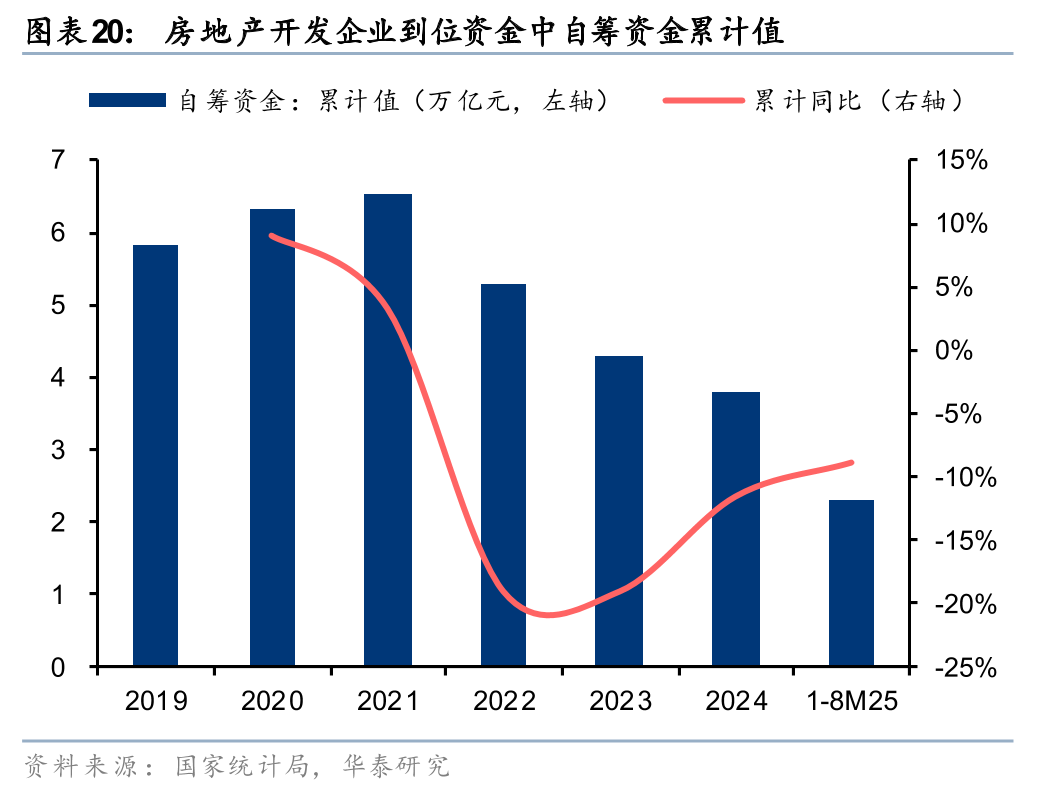

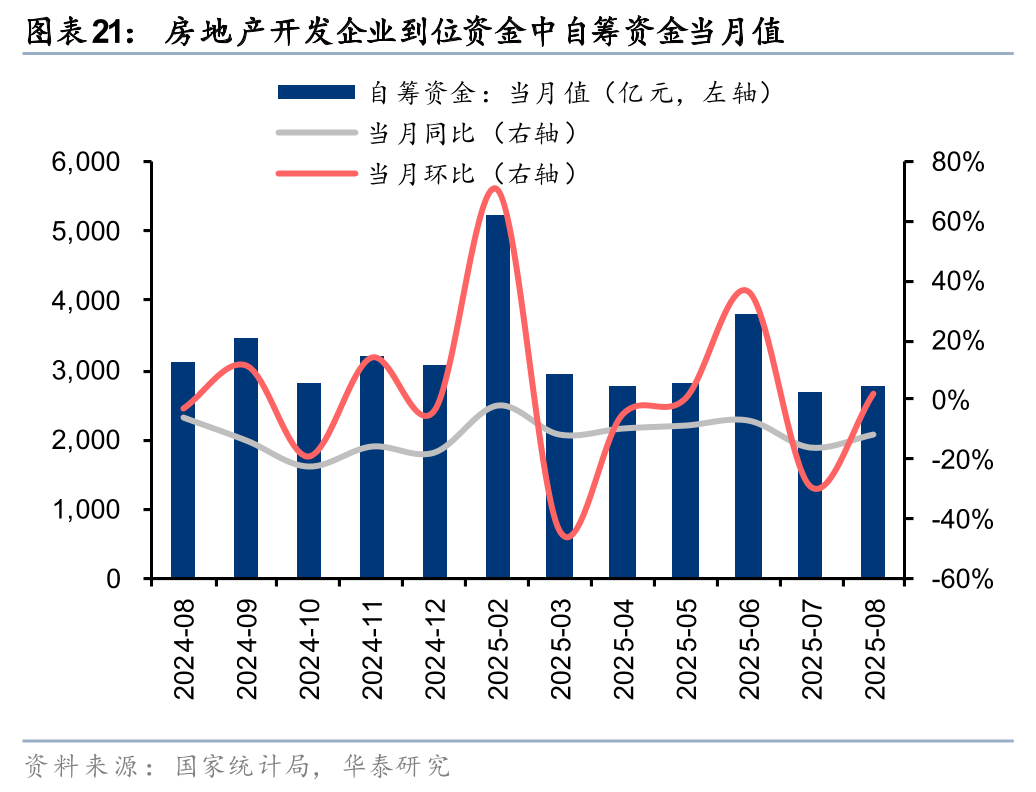

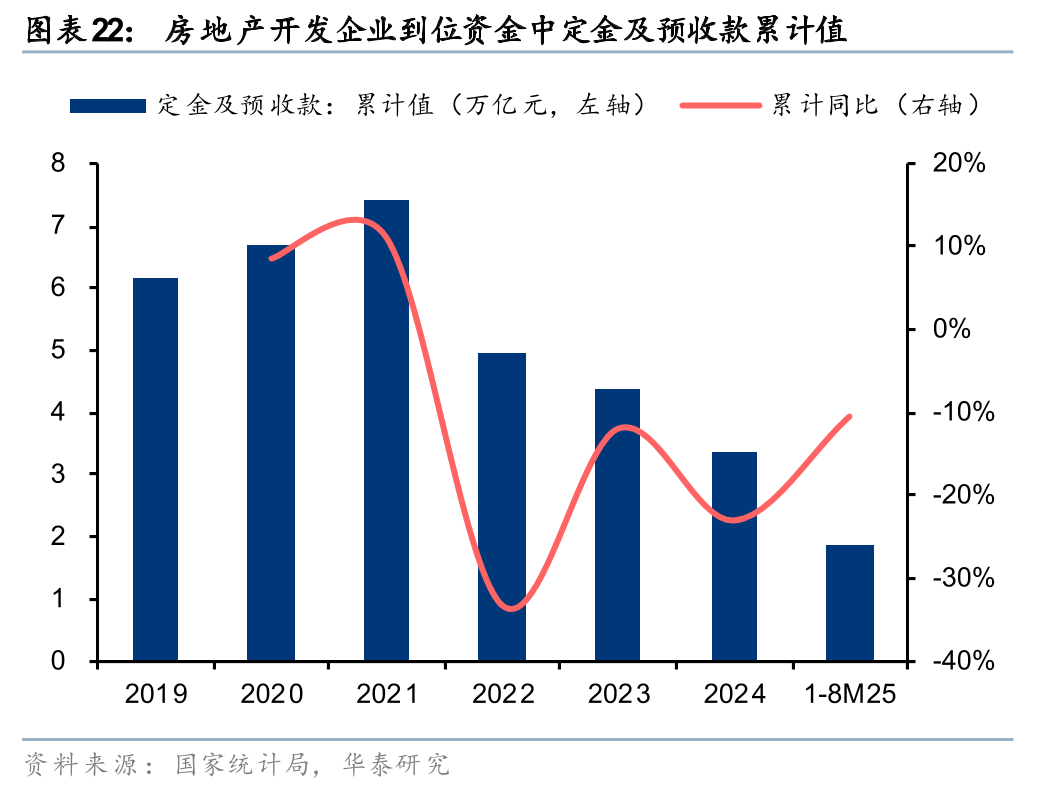

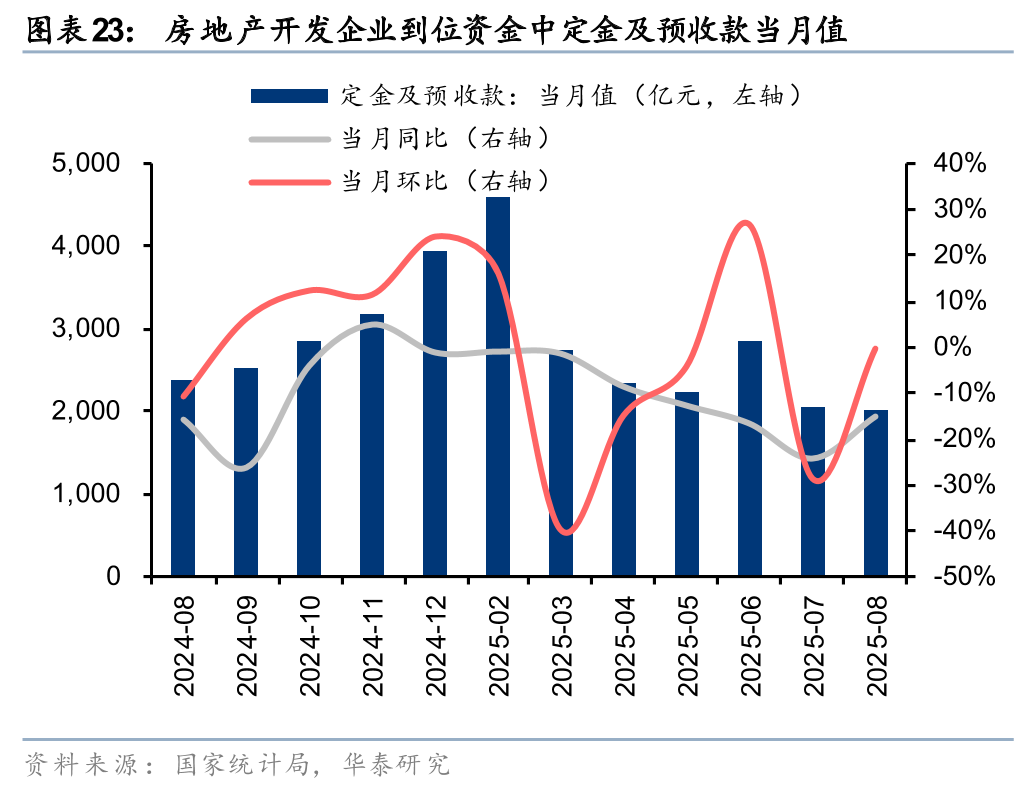

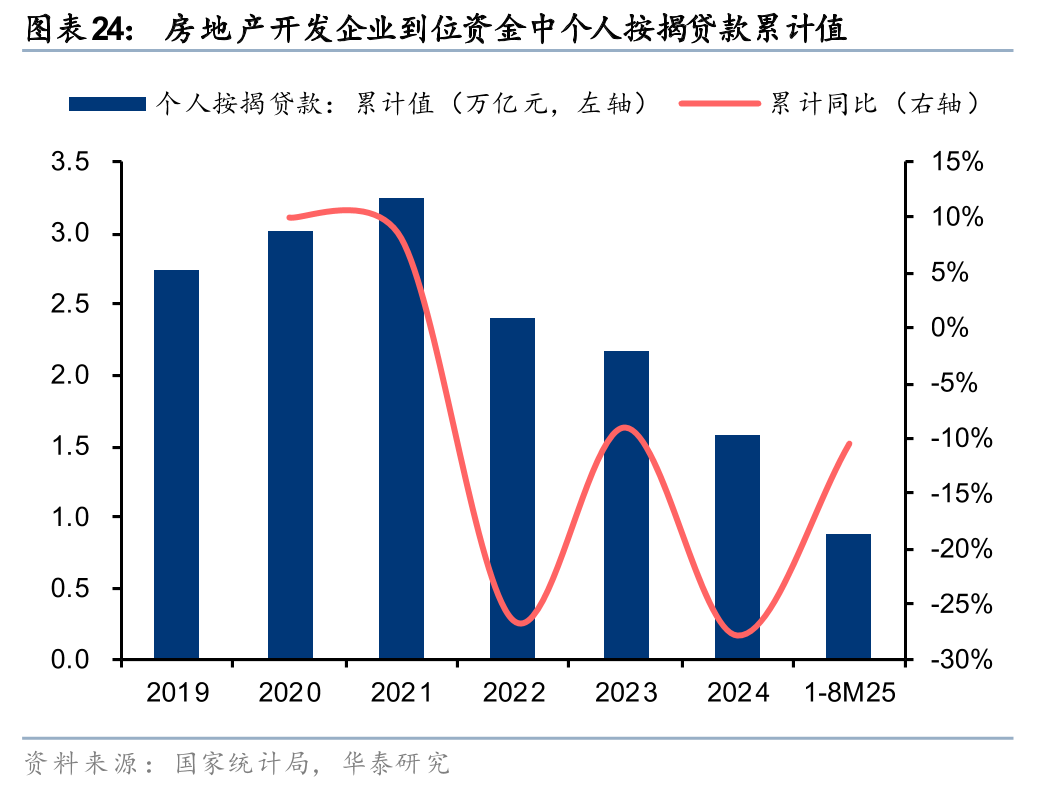

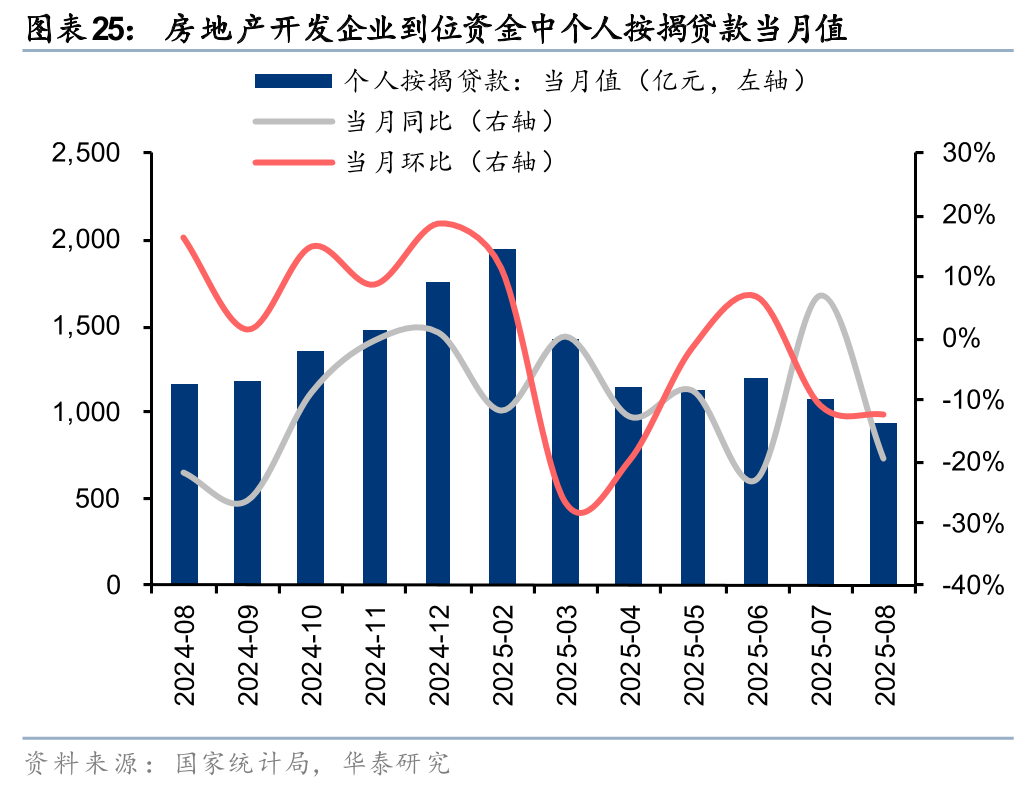

房企现金流状况待改善

销售偏弱背景下房企现金流仍待改善。8月房企到位资金同比-12%,较7月降幅收窄4pct。具体来看:1、8月定金及预收款同比-15%,降幅较7月收窄9pct,个人按揭贷款同比-19%,较7月由升转降;2、8月国内贷款同比 1%(7月-4%),1-8月累计同比 0.2%;自筹资金同比-12%,降幅较7月收窄4pct。8月销售相对偏弱,房企定金及预收款与个人按揭贷款到位资金录得双位数同比降幅,积极的是8月国内贷款同比由降转升。整体而言,房企到位资金同比尚在下降,现金流状况仍待改善。

风险提示:行业政策波动风险,行业基本面下行风险,部分房企经营风险。

房地产开发投资

房地产开工、施工与竣工面积

商品房销售面积与金额

房价表现

房企现金流情况

风险提示

行业政策风险:宏观流动性的变化、因城施策的调控政策存在不确定性,在新发展模式的指引下,住房、土地、金融、财税等房地产相关领域的制度存在调整优化的可能,都可能对房企经营造成扰动。

行业下行风险:房地产行业规模高峰可能已经过去,部分区域销售、拿地、新开工、投资等关键指标存在趋势性下行风险。

部分房企经营风险:若经营和融资性现金流修复低于预期,部分房企仍可能面临较大的资金链压力,进而出现经营困难等问题。

VIP复盘网

VIP复盘网