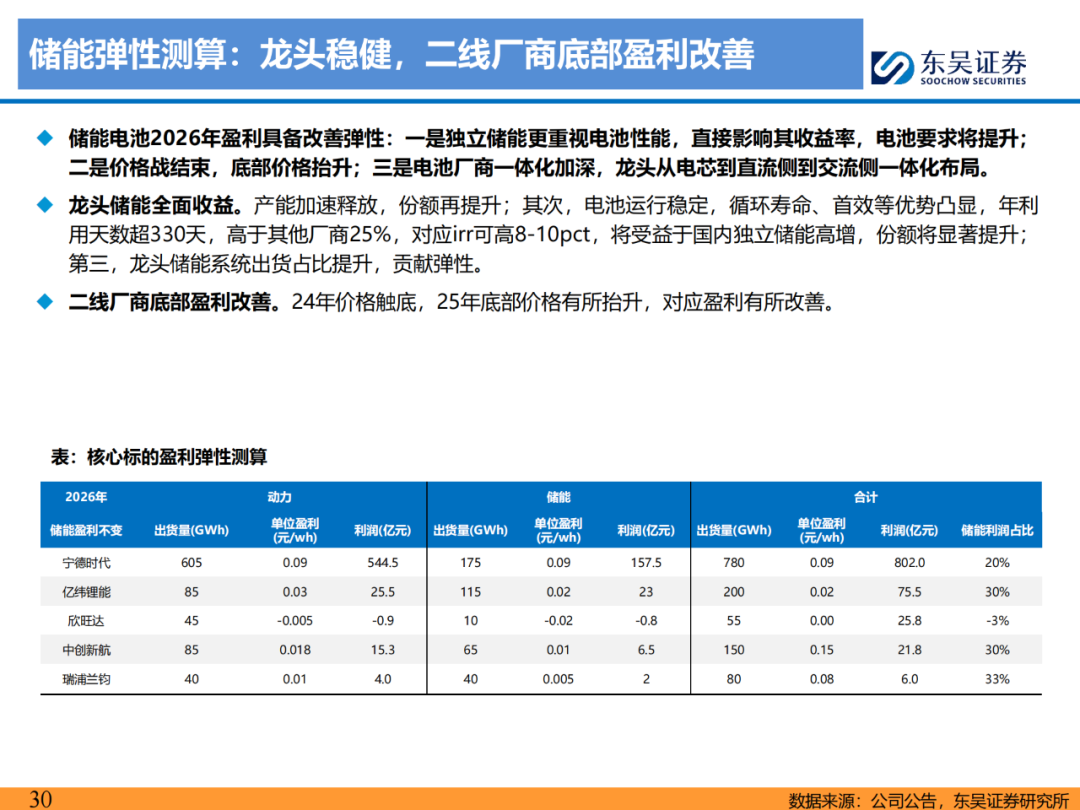

摘要

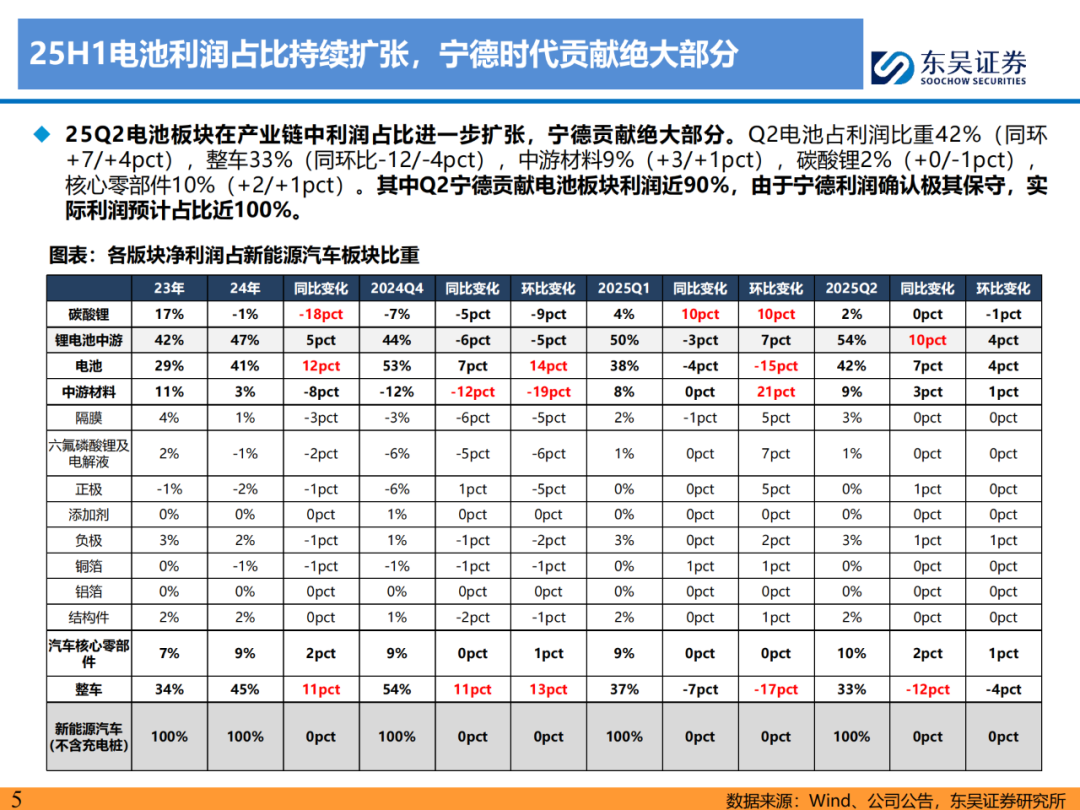

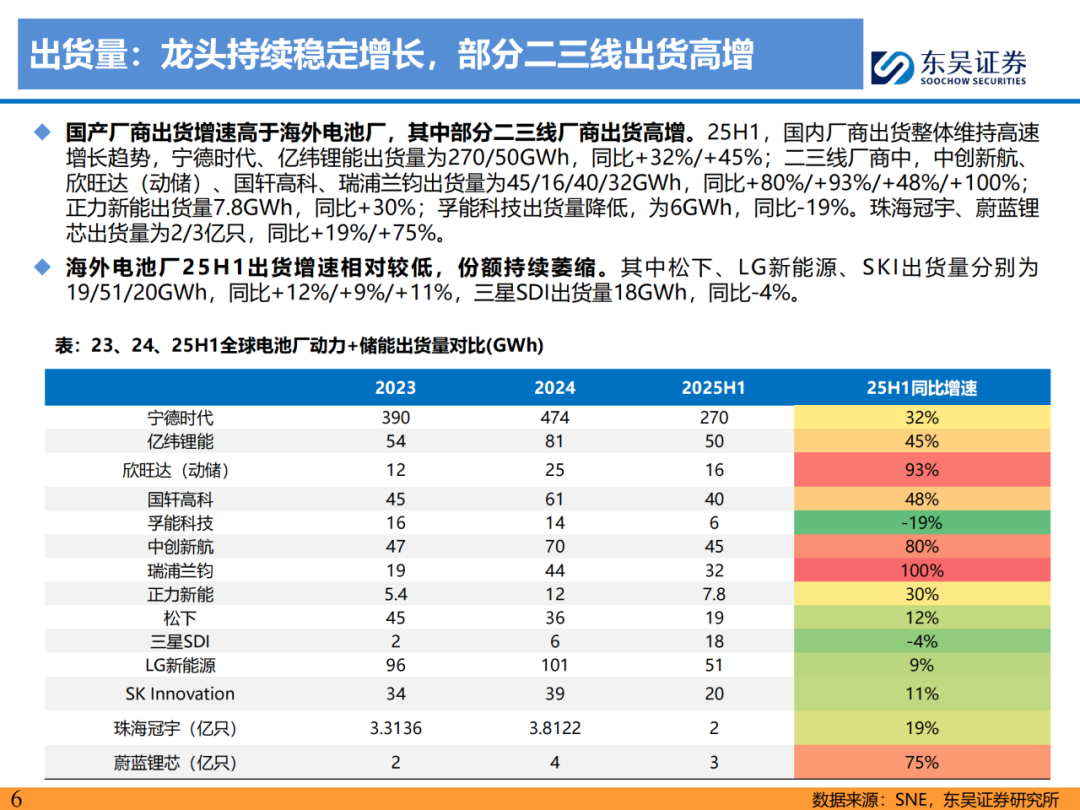

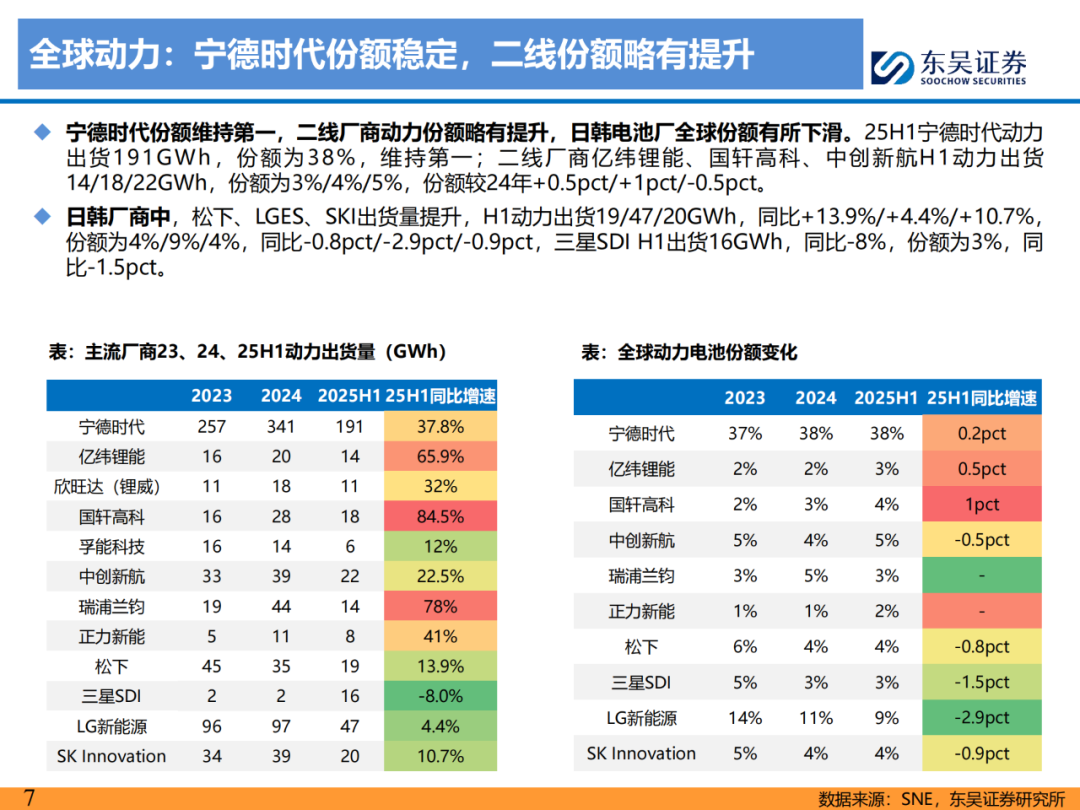

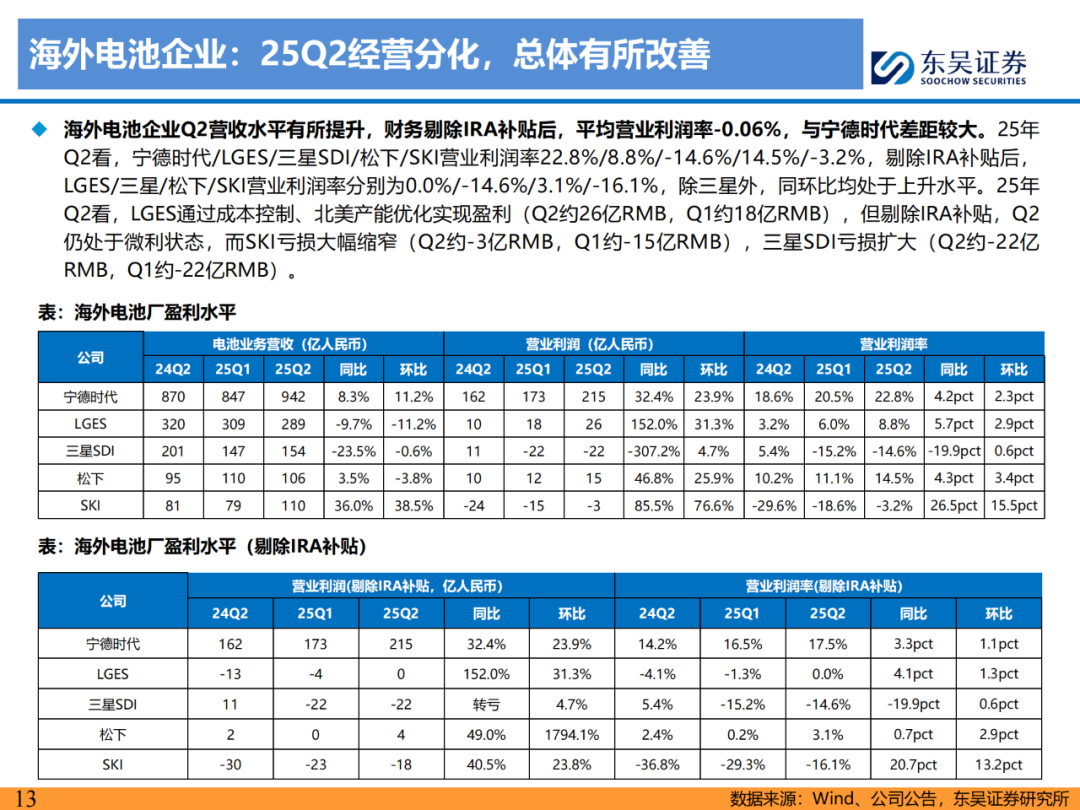

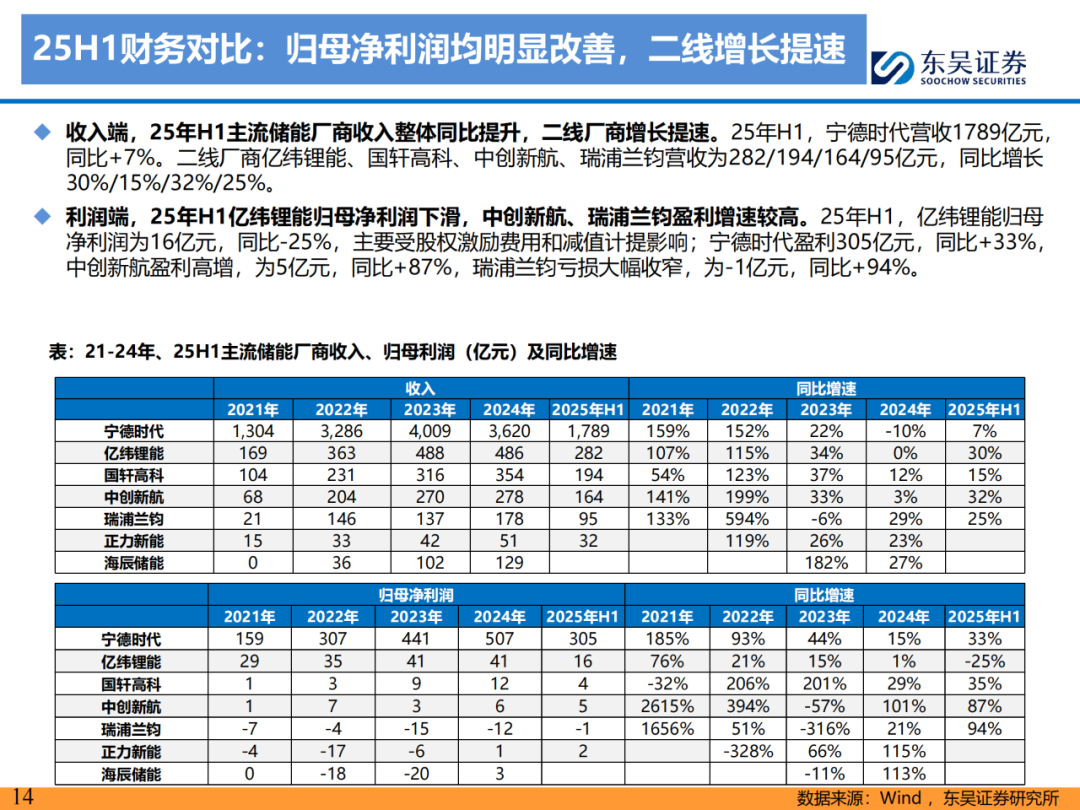

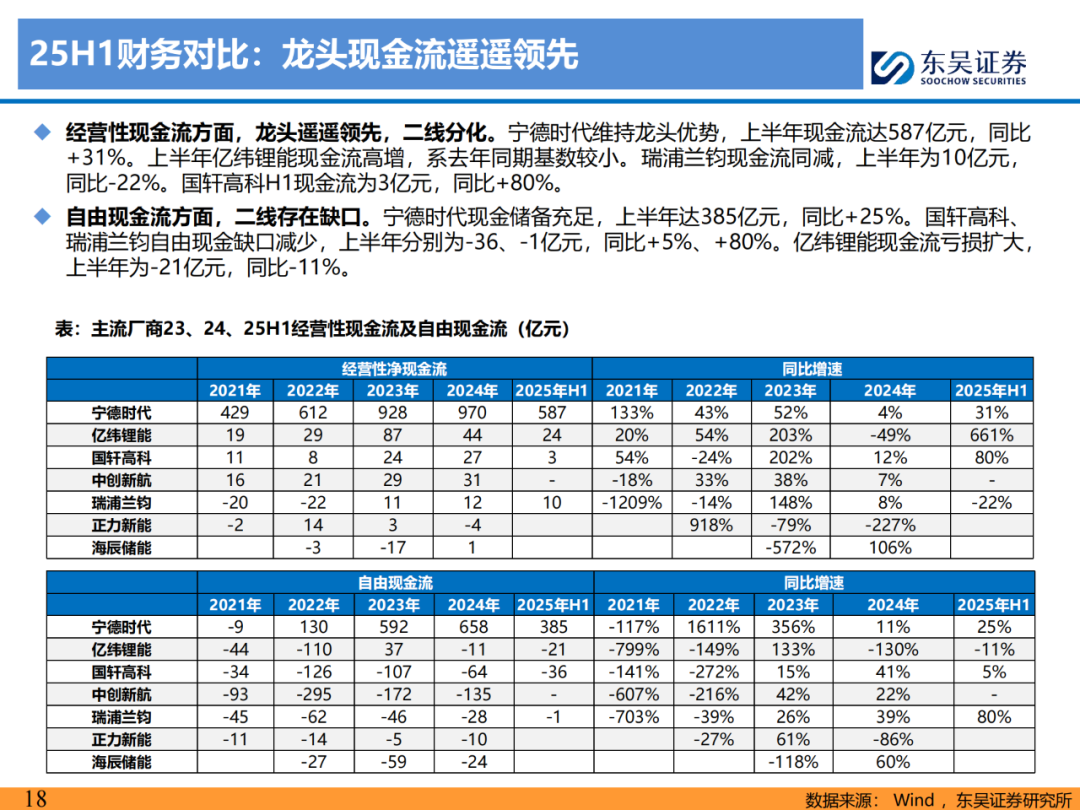

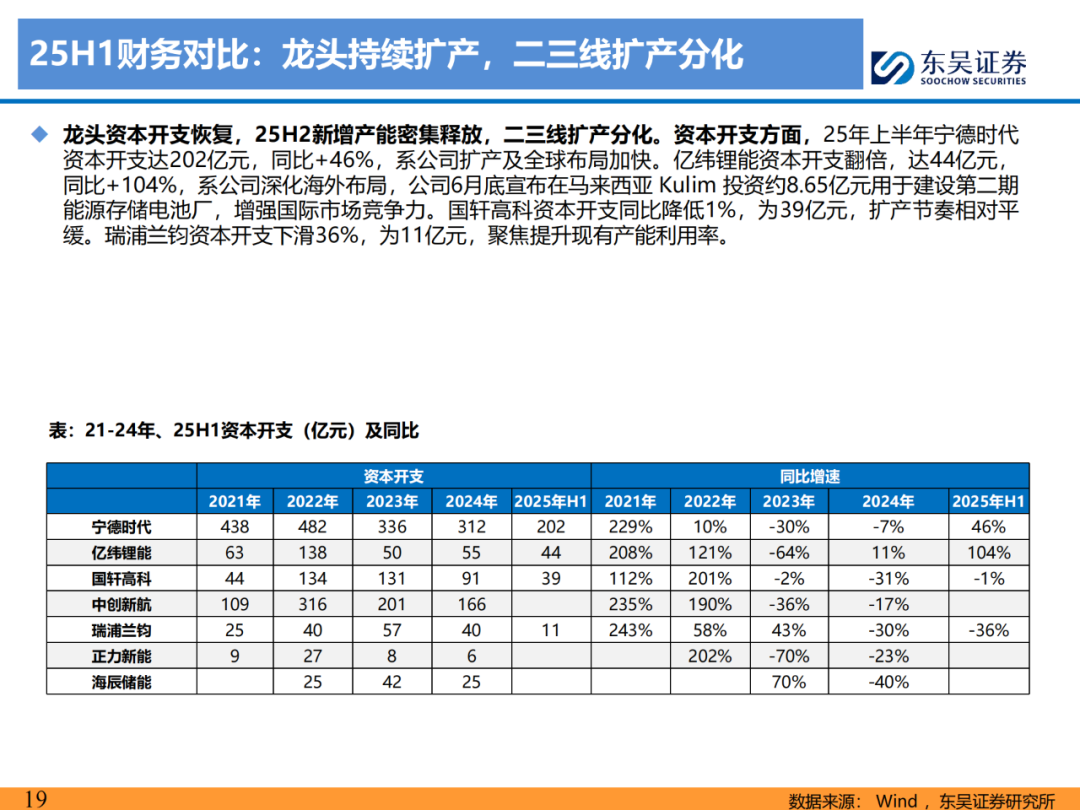

经营对比:龙头各项指标全方位领先,二线企业底部改善明显。25Q2电池占产业链利润42%,尽管宁德时代利润确认极其保守,但贡献电池利润最高。出货端,龙头全球份额保持稳定,产能利用率打满,订单外溢至二三线,因此二三线销量25H1增速高。价格端,动储价格底部已企稳,宁德受益于产品和客户结构,均价高于同行。盈利端,动力电池整体盈利水平较好,二线毛利率普遍15-20%,同比改善明显;储能盈利低位,二线储能毛利率10-12%,而宁德时代盈利仍维持高水平,在保守确认情况下,单wh毛利较二线厂商高0.08-0.1元,单wh利润高0.06-0.08元。从财务指标看,25H1宁德研发费用率6%高于二线2pct;折旧速度是二线的2倍;质保金和返利激进计提,年新增100亿;同时经营净现金流和自由现金流长期靓丽,二线自由现金流有压力,但较24年有所改善。同时估值看,龙头优势明显。

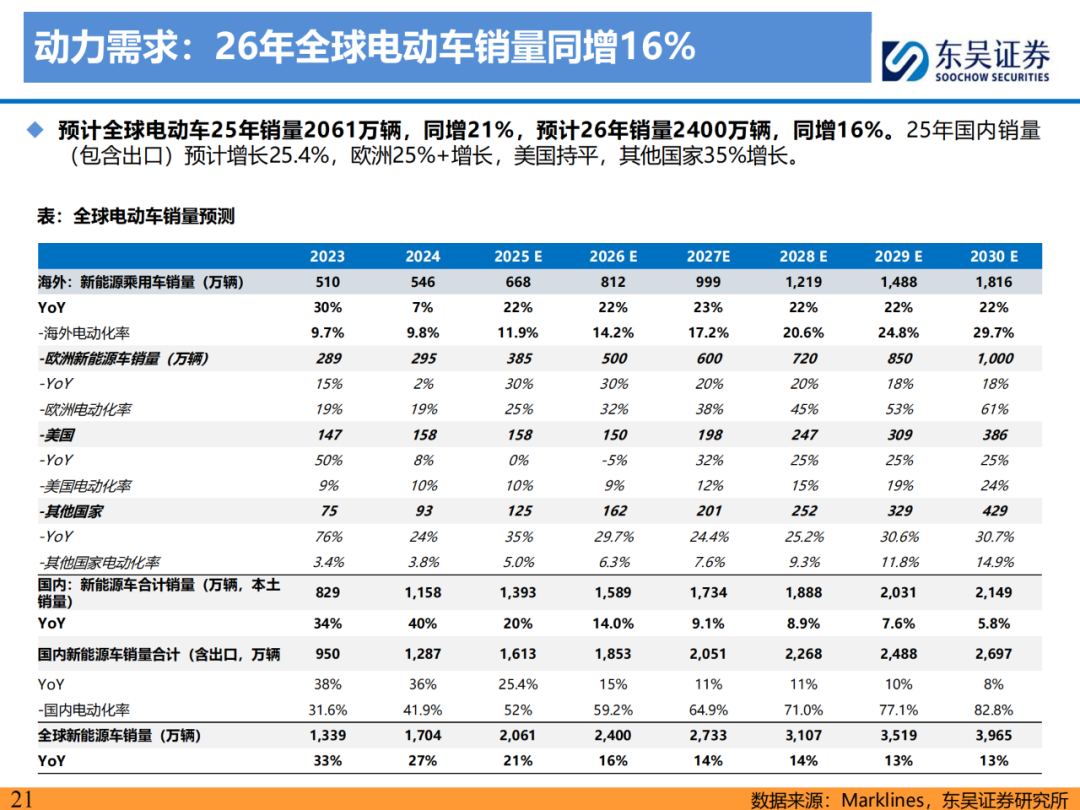

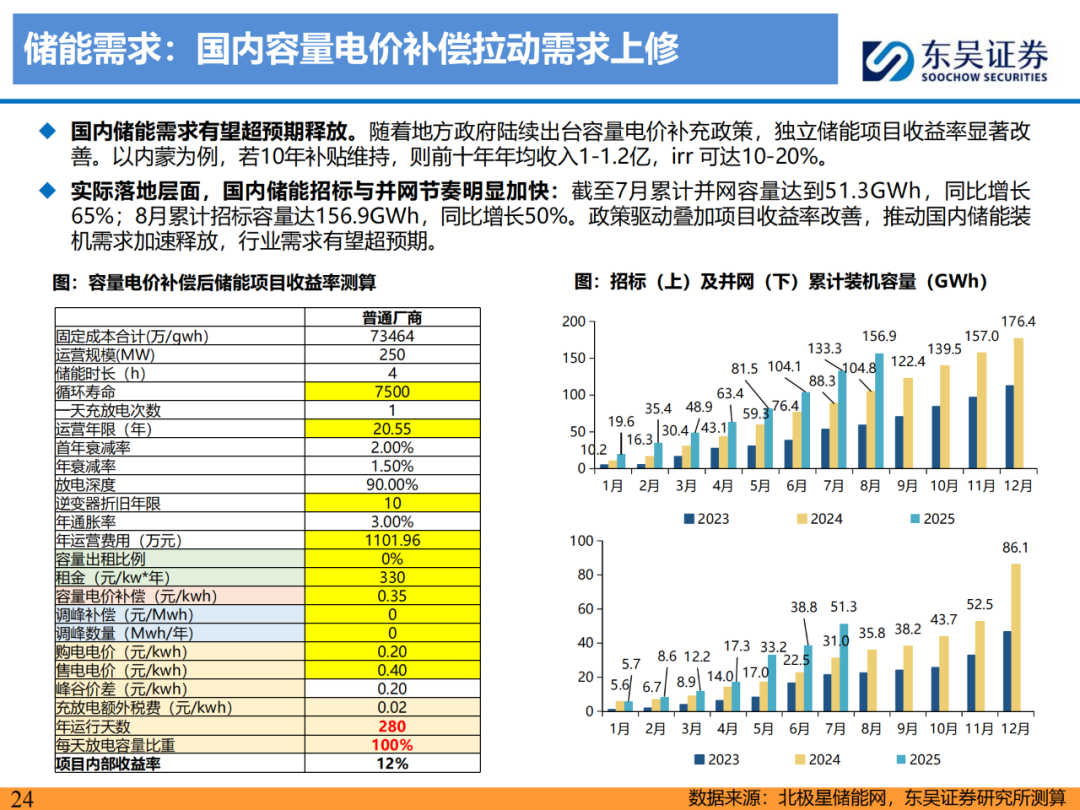

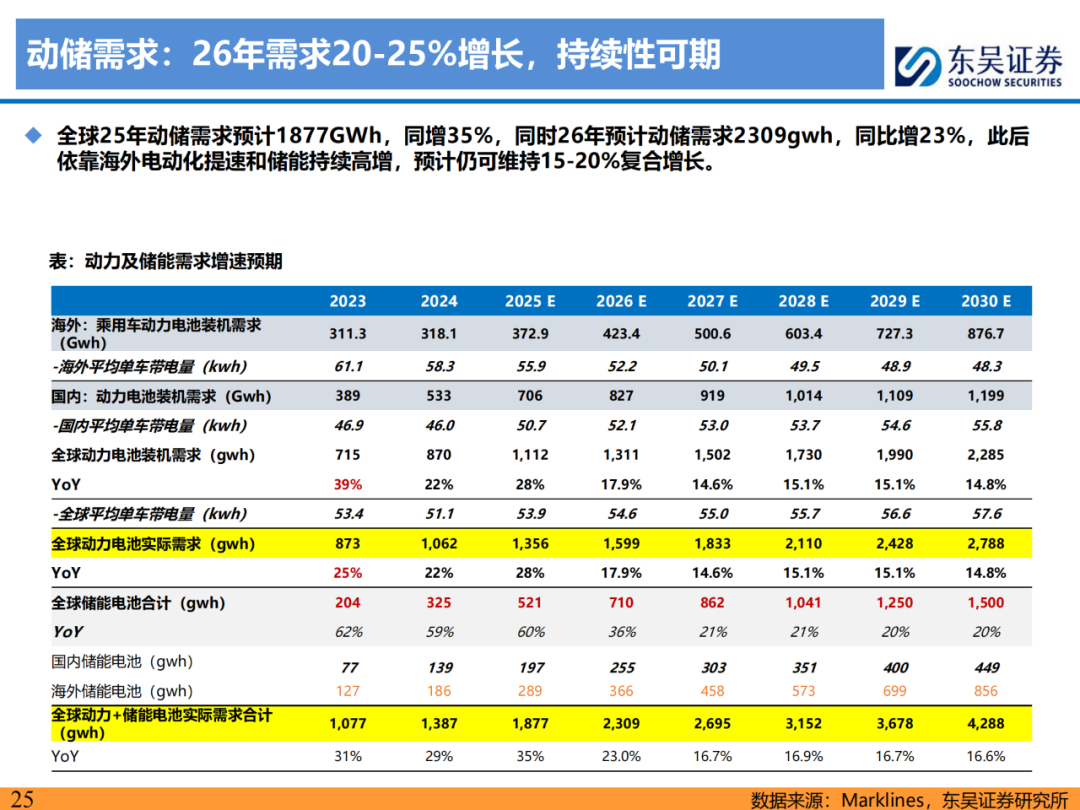

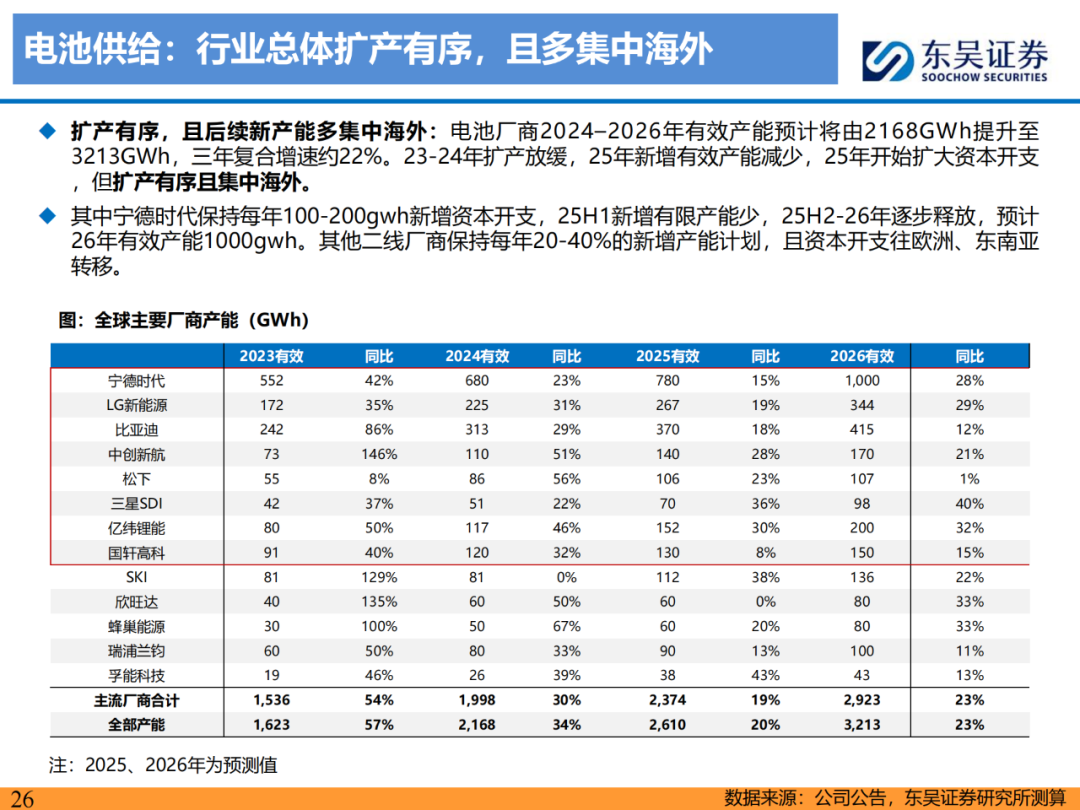

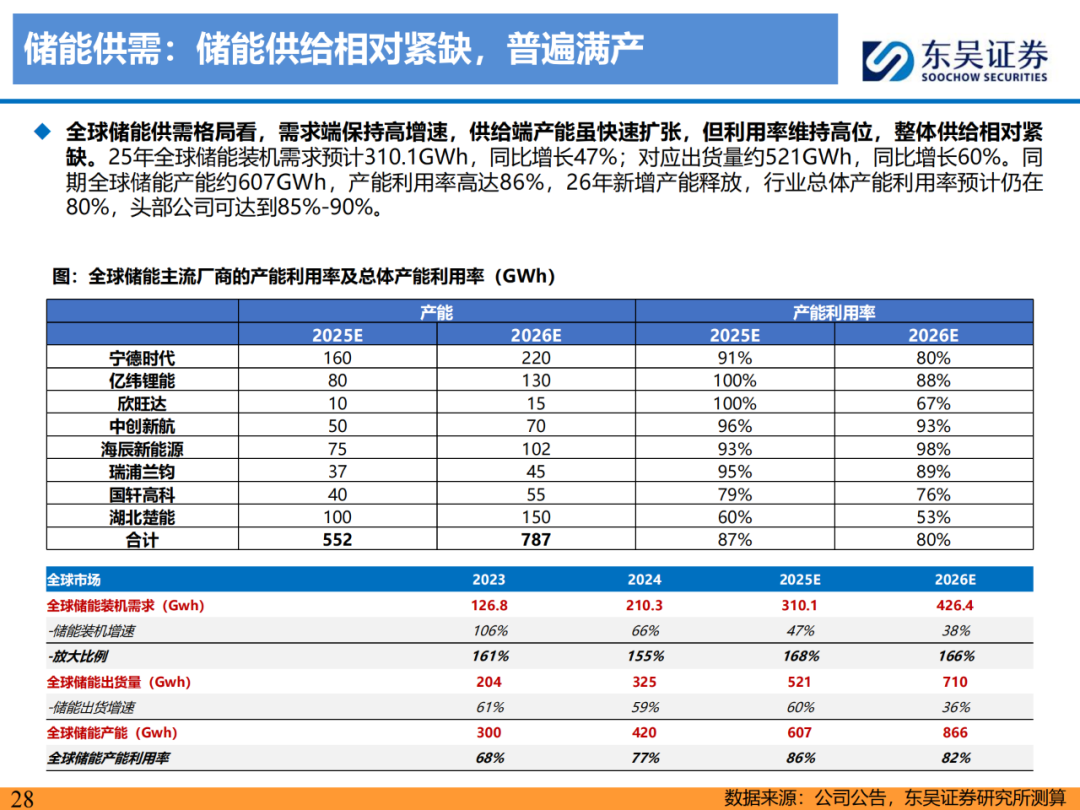

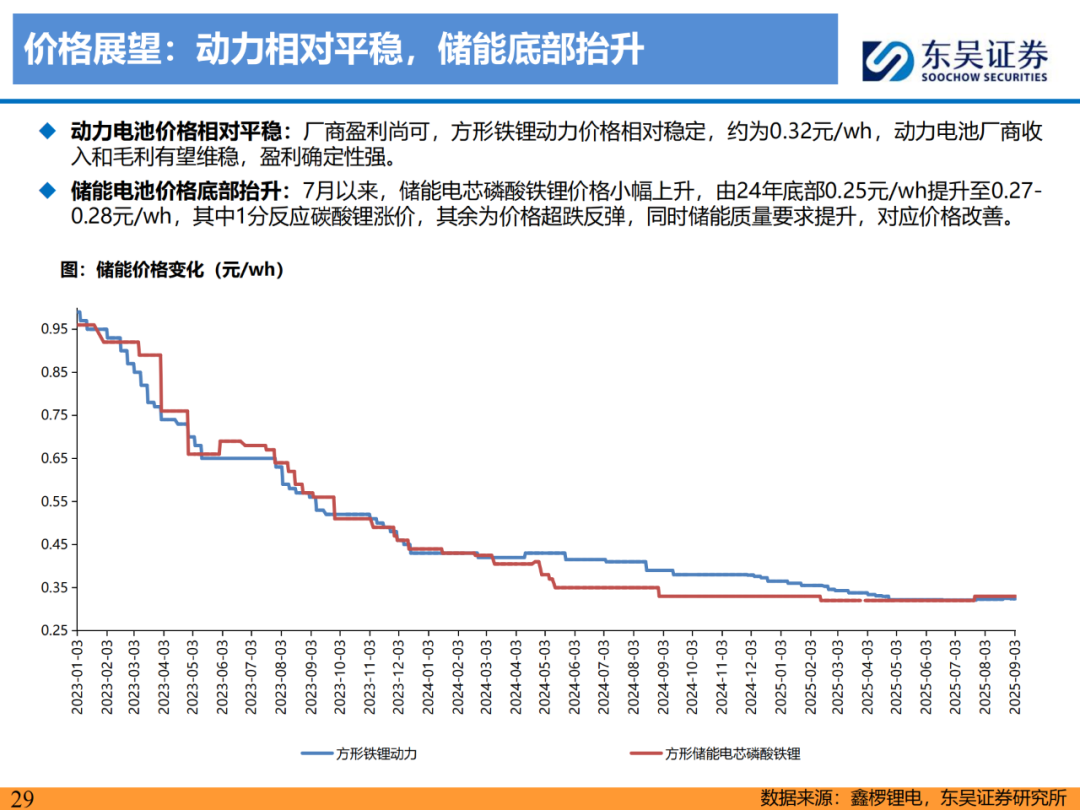

需求展望:储能电池需求持续性超预期,价格底部企稳开始回升。我们预计全球25年动储需求预计1877GWh,同增35%,同时26年预计动储需求2309gwh,同比增23%,此后依靠海外电动化提速和储能持续高增,预计仍可维持15-20%复合增长。其中,25年全球储能电池需求上修至521gwh,同比增60%,26年预计全球储能需求上修至36%增长。供给端看,龙头25年新增产能减少,行业产能利用率提升至72%,26年维持72%,但一二线公司产能利用率80-90%,而海外及小厂商产能利用率低。价格端,储能价格底部回升,盈利改善明显,动力预计保持平稳,持续性可期。

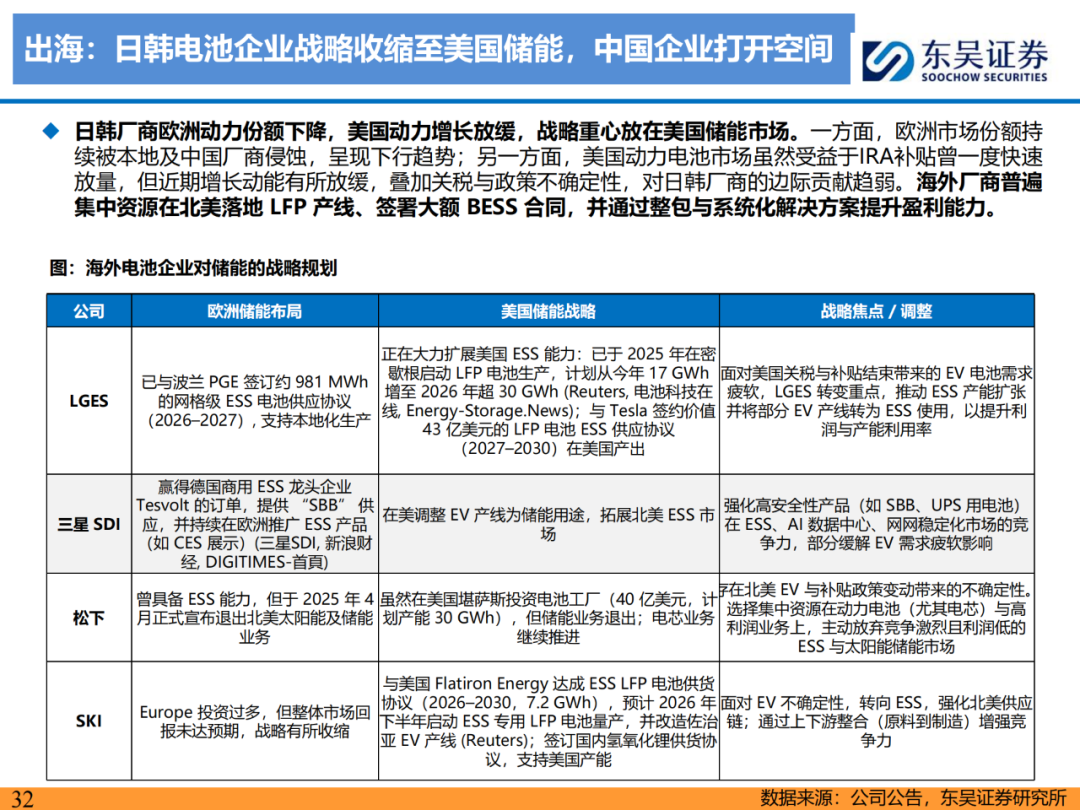

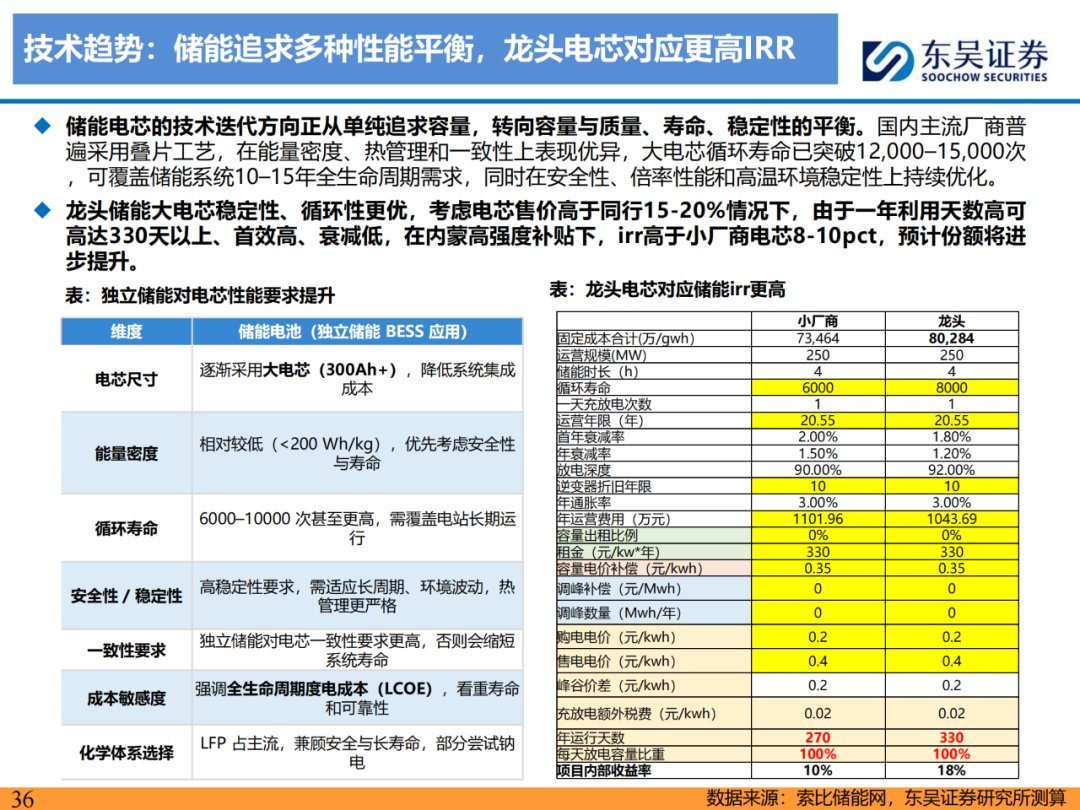

产业趋势:电池出海加速,加速固态等新技术布局,龙头引领。为满足本土化配套,宁德、亿纬等二线厂商纷纷加速欧洲和东南亚产能布局,配套海外客户,价格和盈利较国内市场具备溢价,预计26-27年海外产能密集投放。技术上,储能电芯大电芯化,同时重视稳定性、循环寿命等性能,且独立储能追求irr,龙头电芯稳定性强,同等情况下irr可高6-8pct,预计份额可持续提升;动力将继续CTP,并提升快充、低温等性能。此外,厂商全面布局固态新技术,龙头引领,二线追随,预计27年小批量、30年大规模量产。

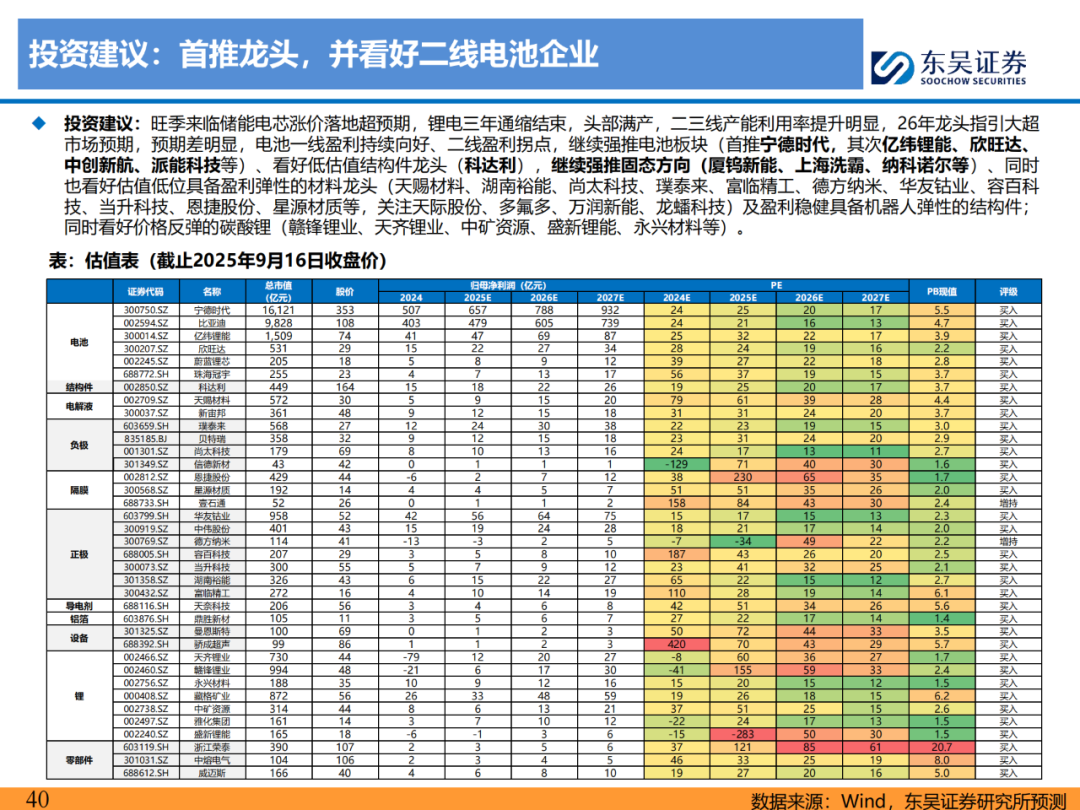

投资建议:旺季来临储能电芯涨价落地超预期,锂电三年通缩结束,头部满产,二三线产能利用率提升明显,26年龙头指引大超市场预期,预期差明显,电池一线盈利持续向好、二线盈利拐点,继续强推电池板块(首推宁德时代,其次亿纬锂能、欣旺达、中创新航、派能科技等)、看好低估值结构件龙头(科达利),继续强推固态方向(厦钨新能、上海洗霸、纳科诺尔等)、同时也看好估值低位具备盈利弹性的材料龙头(天赐材料、湖南裕能、尚太科技、璞泰来、富临精工、德方纳米、华友钴业、容百科技、当升科技、恩捷股份、星源材质等,关注天际股份、多氟多、万润新能、龙蟠科技)及盈利稳健具备机器人弹性的结构件;同时看好价格反弹的碳酸锂(赣锋锂业、天齐锂业、中矿资源、盛新锂能、永兴材料等)。

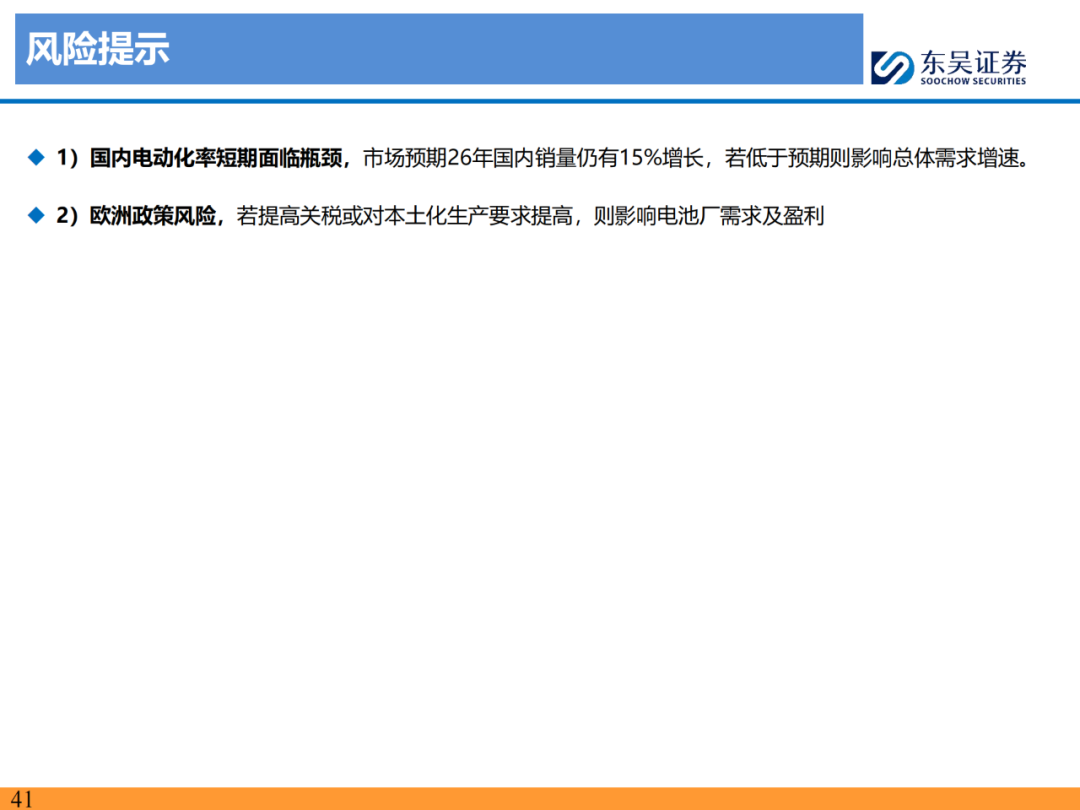

风险提示:国内电动化率短期面临瓶颈、海外政策风险

VIP复盘网

VIP复盘网