根据英国《金融时报》及上证报近日报道,中芯国际正在测试上海宇量昇研发的浸没式深紫外(DUV)光K机,该设备采用与ASML类似的浸没式技术,并可通过多重曝光技术生产7纳米芯片。深紫外光K机是目前我国半导体设备正在攻坚突破的关键环节。此次测试意义重大,有望成为我国实现半导体核心设备国产化替代的关键里程碑事件。

本文重点解析半导体五大关键设备。

半导体设备概览

半导体是周期型行业和成长型行业,设备是产业链上游高壁垒基石。

半导体工艺主要包括热处理、光刻、刻蚀、离子注入、薄膜沉积、平坦化/抛光、清洗、前道量测、去胶和退火等十大工艺环节。

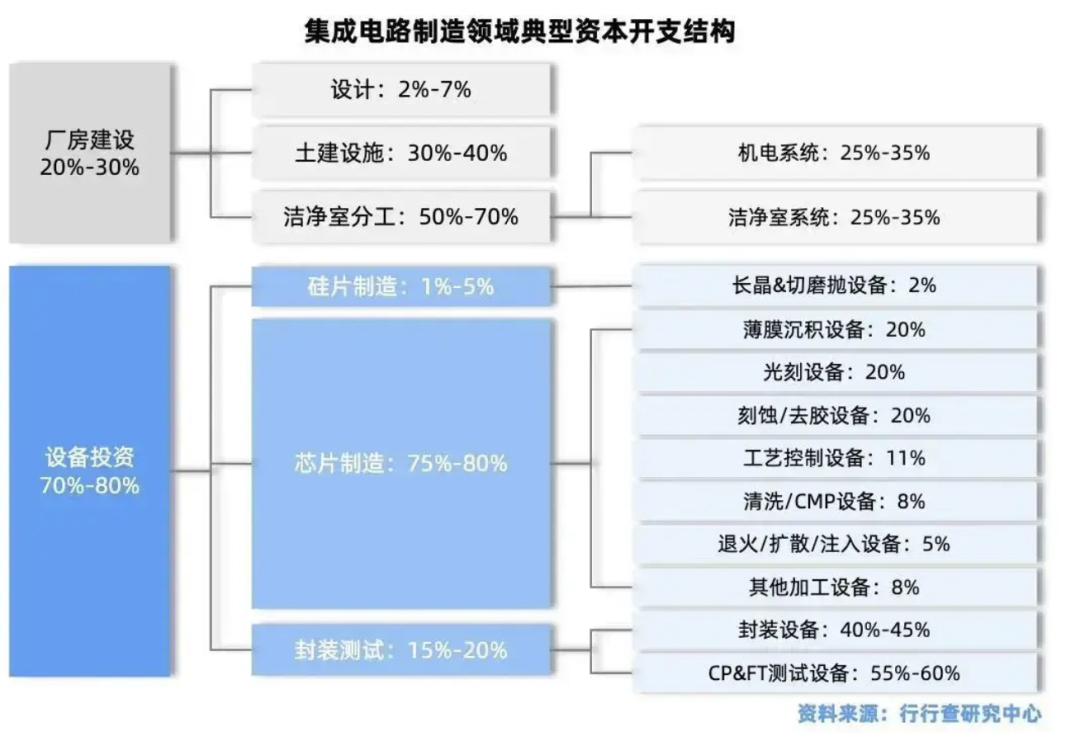

半导体设备市场涵盖11大类、50多种专业设备,全面覆盖半导体工艺制造的各个环节。

主要分为前道晶圆制造设备及后道封装、测试设备。

前道晶圆制造设备:主要用于芯片的制造,技术壁垒最高,占设备市场总规模的约90%。包括氧化/扩散设备、光刻设备、刻蚀设备、清洗设备、离子注入设备、薄膜沉积设备、机械抛光设备等。

后道封测设备:用于芯片的封装和测试,包括减薄、划片、打线、Bonder、FCB、BGA植球、检查、测试设备等。

根据SEMI数据,晶圆制造设备占半导体设备市场约90%。

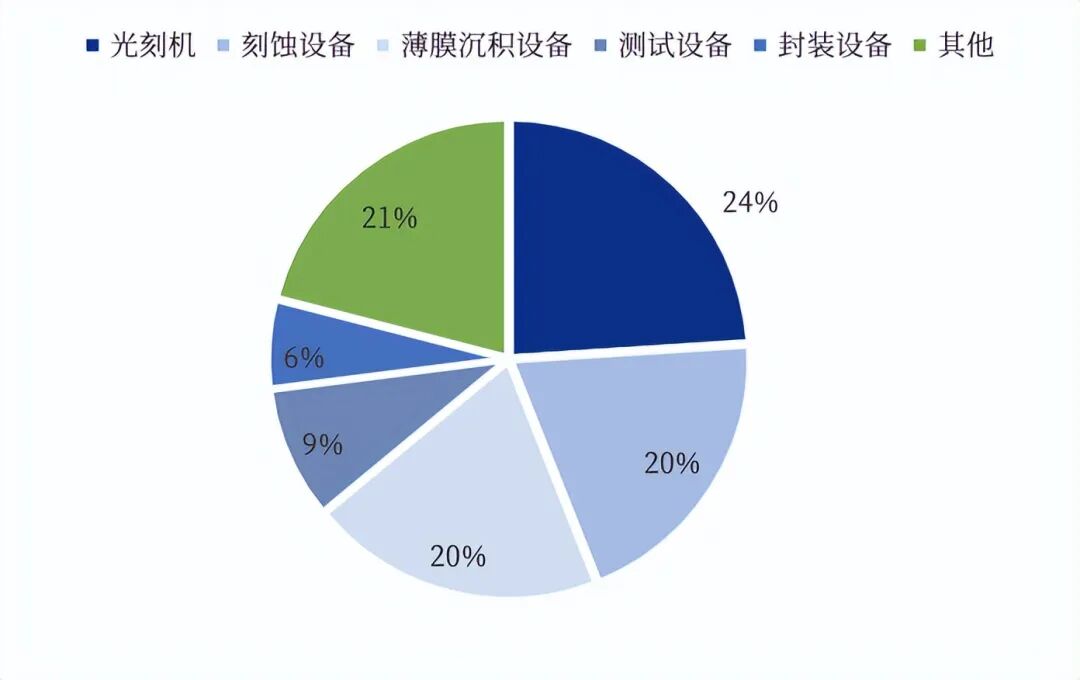

半导体三大晶圆制造核心设备:薄膜沉积设备、光刻设备、刻蚀设备共同构成芯片制造三大核心设备,合计占比超60%。

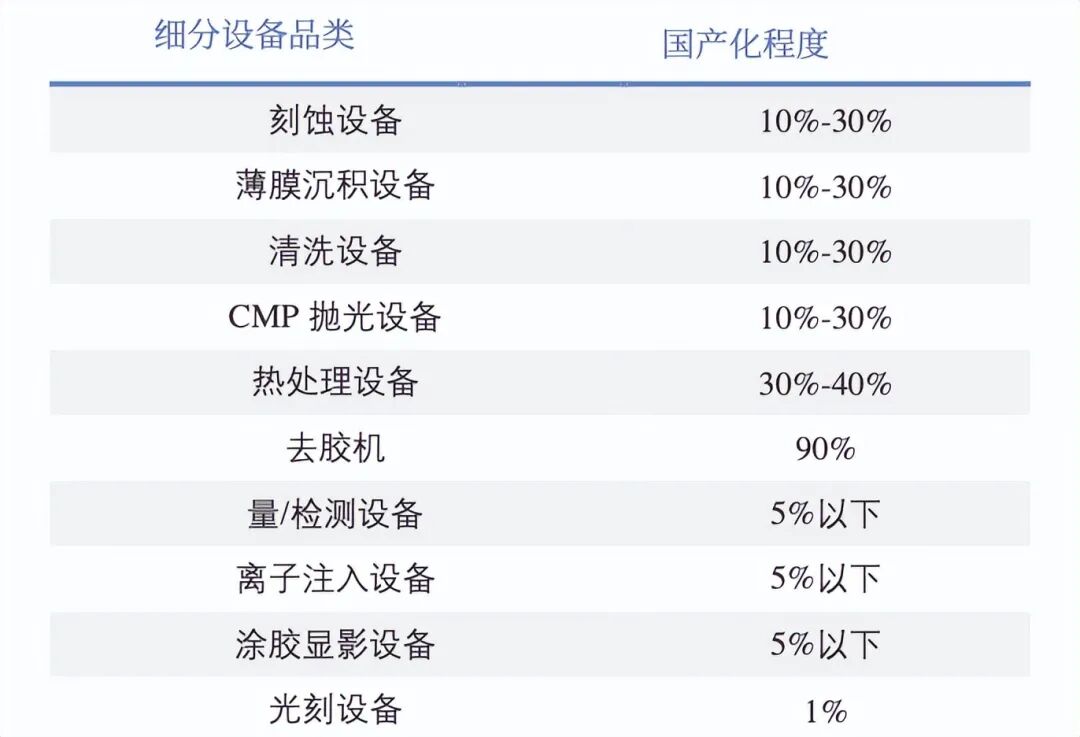

半导体设备国产化率:从细分品类的国产化率来看,我国在去胶、清洗、刻蚀设备方面国产化率较高,在CMP、热处理、薄膜沉积上近几年国产化突破明显,而在量测、涂胶显影、光刻、离子注入等设备上仍较为薄弱。

当前晶圆厂扩产叠加先进制程提振需求,国内聚集中芯国际、华虹等众多头部晶圆厂企业,形成了较为完整的半导体产业链生态,为国产化设计、制造、设备等各环节加速迎来国产化配套广阔空间。

我国半导体设备国产化程度:

01

光刻设备

光刻工艺是芯片制造流程中技术难度最大、成本最高以及周期最长的环节,贯穿晶圆从原材料到芯片成品的多个关键步骤。

其中光刻作为图案转移的核心技术,决定了芯片的电路精度与集成度。

先进技术节点的芯片制造需要60-90步光刻工艺,光刻成本占比约为30%,耗费时间占比约为40-50%。

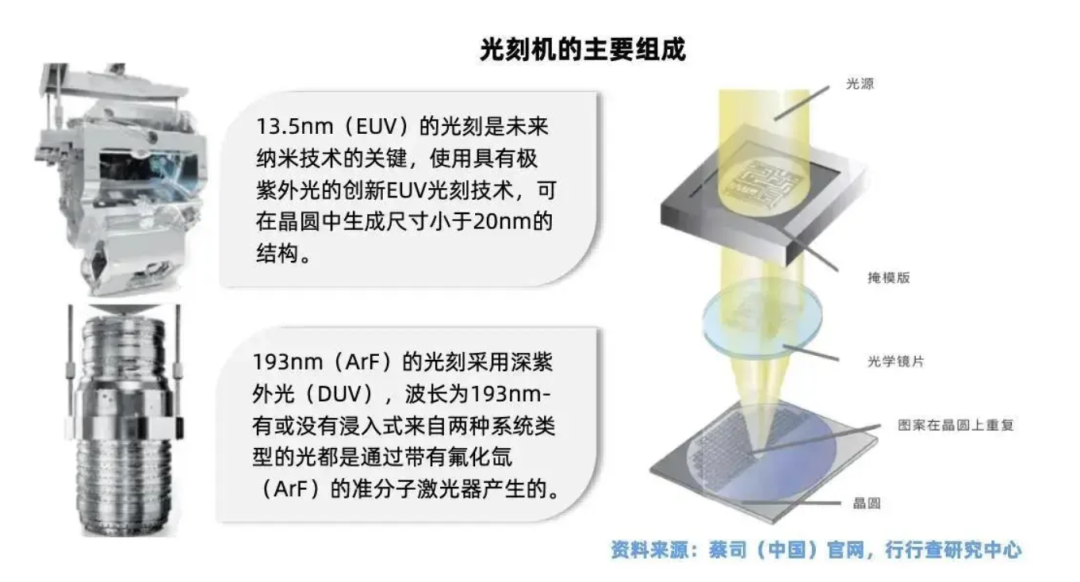

为高效地制造出具有更小线宽的高端集成电路,光刻技术和光K机也经历了众多技术上的重大革新,分辨率的提高和产率的提升,成为光K机不断演进的主线。

光K机内部零件种类众多,且越高端的组成越复杂,如EUV内部零件多达8万件以上。

主要组成系统:光刻光源、均匀照明系统、投影物镜系统、机械及控制系统(包括工件台、掩膜台、硅片传输系统等)。其中光源、光学系统、双工件台为光K机的三大核心部件,价值量占比约为15%、24%、12%。

针对不同细分环节,“02专项”设立了如光源、曝光光学系统、双工作台系统、浸液系统、核心零部件等的子项目。

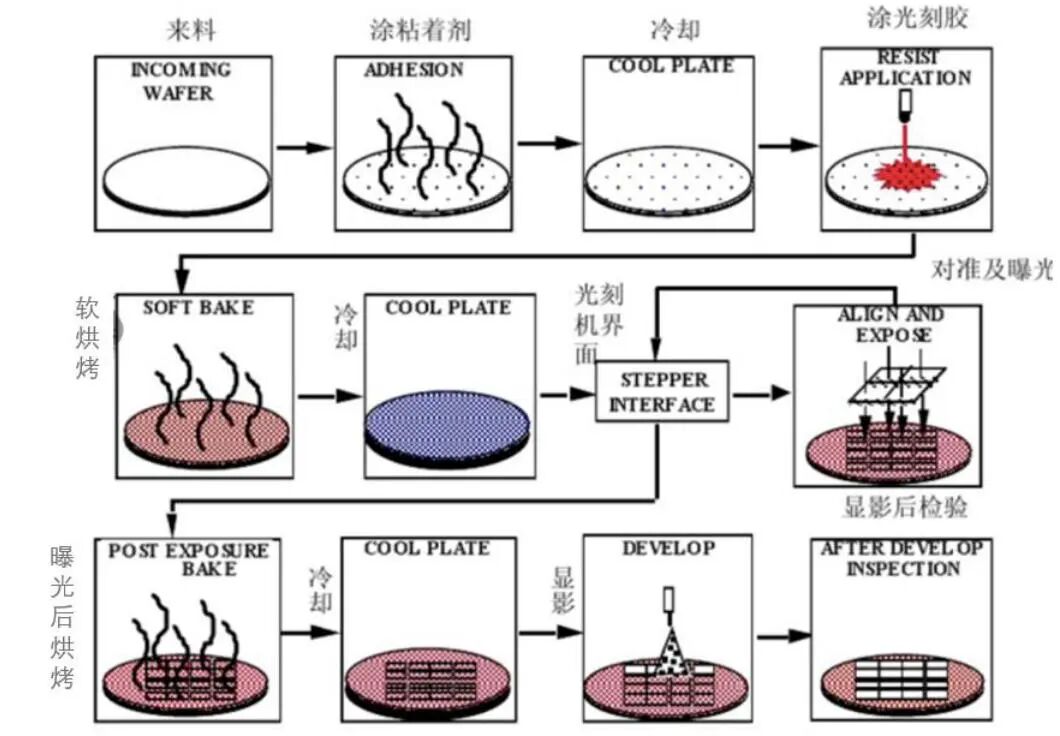

光刻工艺流程图:

光源:包括UV、DUV和EUV,其中EUV技术难度极高。国内科益虹源可提供DUV准分子激光光源(KrF、ArF),福晶科技主要提供DUV光K机光源系统中的非线性光学晶体(如LBO、BBO)和激光器件,波长光电开发的平行光源系统已实现国产替代,应用于i线(365nm)、KrF(248nm),奥普光电参与光源系统研发。

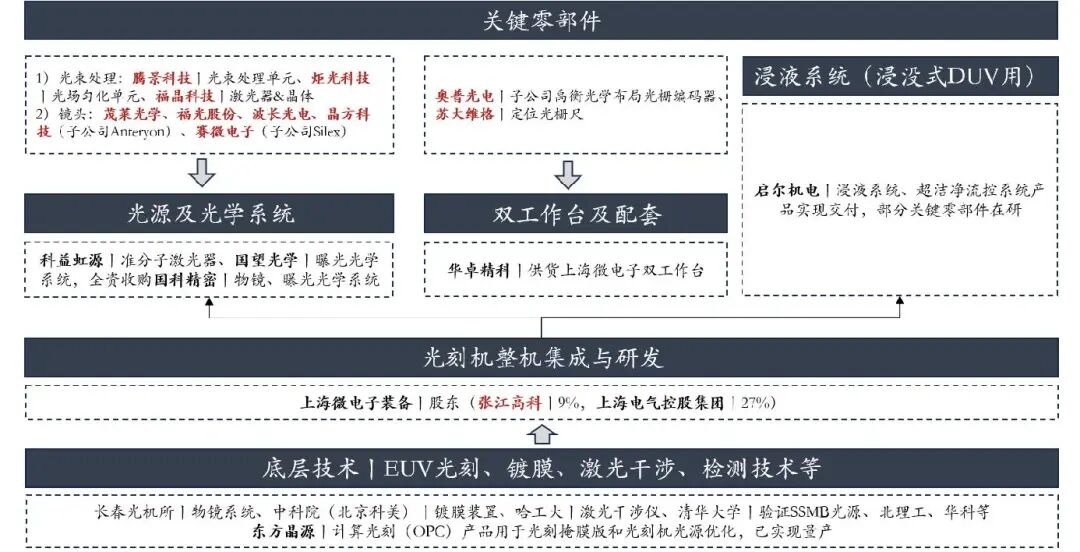

投影物镜:实现精准成像的关键部件,主要作用是将掩模图形按照一定缩放比例成像到硅片上。投影物镜技术难度极高,国外光刻投影物镜的光学、结构设计专利主要集中于ASML、蔡司、Nikon和Canon,其中蔡司(Zeiss)是ASMLEUV光K机的独家投影物镜供应商,其EUV物镜采用多层膜反射镜技术。国内相关研究集中在上海微电子、长春国科精密、北京国望光学、中国科学院长光所等。此外,茂莱光学等厂商为光学系统提供用于匀光、中继照明模块的光学器件、投影物镜等。福光股份给长光所供投影物镜的部分镜片以及结构件以及照明系统的中继镜。

近年来产业链相关技术和厂商均取得突破,例如科益虹源背靠中科院微电子所和北京经开区,是“准分子激光器”项目产业化基地;国望光学、国科精密背靠长春光机所和上海光机所,团队曾承接“高端光K机曝光光学系统”项目;华卓精科由清华大学朱煜团队成立,实现了“双工作台系统样机研发”项目产业化;启尔机电前身为浙江大学流体动力与机电系统国家重点实验室启尔团队,由“浸液系统”项目孵化。

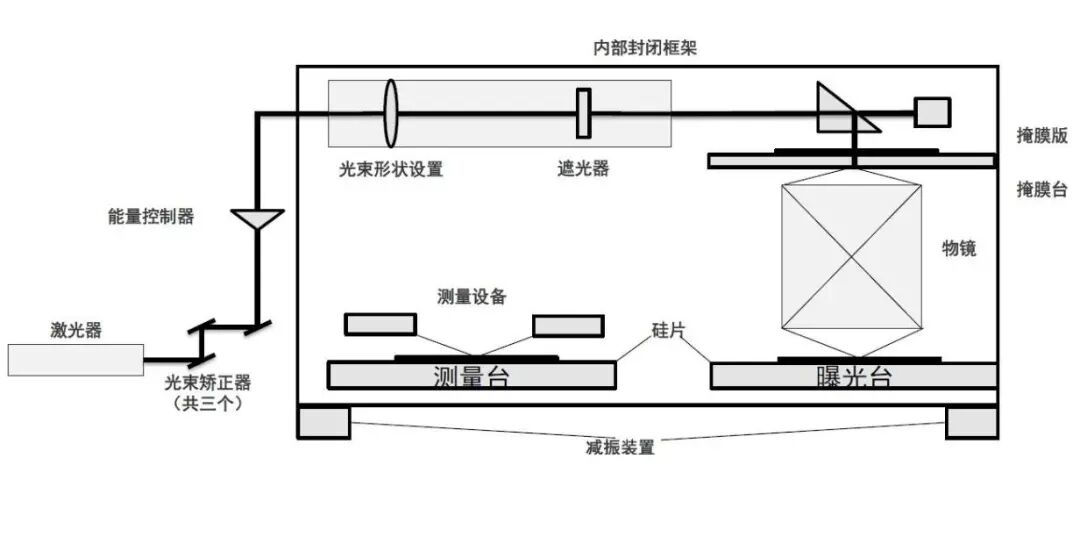

光刻设备工作原理:

资料来源:《集成电路装备光K机发展前沿与未来挑战》胡楚雄等

资料来源:《集成电路装备光K机发展前沿与未来挑战》胡楚雄等

全球光K机市场主要竞争者包括ASML、Nikon和Canon,其中ASML占据绝对主导地位。

在超高端EUV领域,ASML独占市场,是全球唯一能够设计和制造EUV光K机的公司。同时,在高端设备ArFi和ArFdry领域,ASML也占据主导地位。Canon主要集中在i-line和KrF光刻设备领域,Nikon涵盖了除EUV之外的多个领域.

国内目前已建立研发体系:主要包括整机制造企业宇量昇、新凯来、上海微电子、以及研究所(长光、上光机)等。

此次报道中芯国际测试的是上海宇量昇研发的浸没式深紫外(DUV)光K机。宇量昇是由上海科技创业投资集团全资子公司创科微、新凯来各持股50%共同控股。宇量昇、新凯来、上海微都是国内光刻设备的整机制造企业,当前深紫外光刻设备也是目前我国半导体设备正在攻坚突破的关键环节。

国内光K机零部件环节众多,各细分领域都涌现出一批代表厂商,如汇成真空(真空镀膜设备)、芯源微(前道涂胶显影);南大光电、容大感光、徐州博康(光刻胶);华特气体、雅克科技(特种气体);清溢光电、菲利华、华润微、冠石科技、路维光电(光掩膜版);芯碁微装(直写光刻设备用于掩膜版制造);精测电子、中科飞测、东方晶源(检测设备)、华辰装备、苏大维格等。

国内光K机产业链及部分厂商:

资料来源:各公司公告,招商证券、行行查

资料来源:各公司公告,招商证券、行行查

02

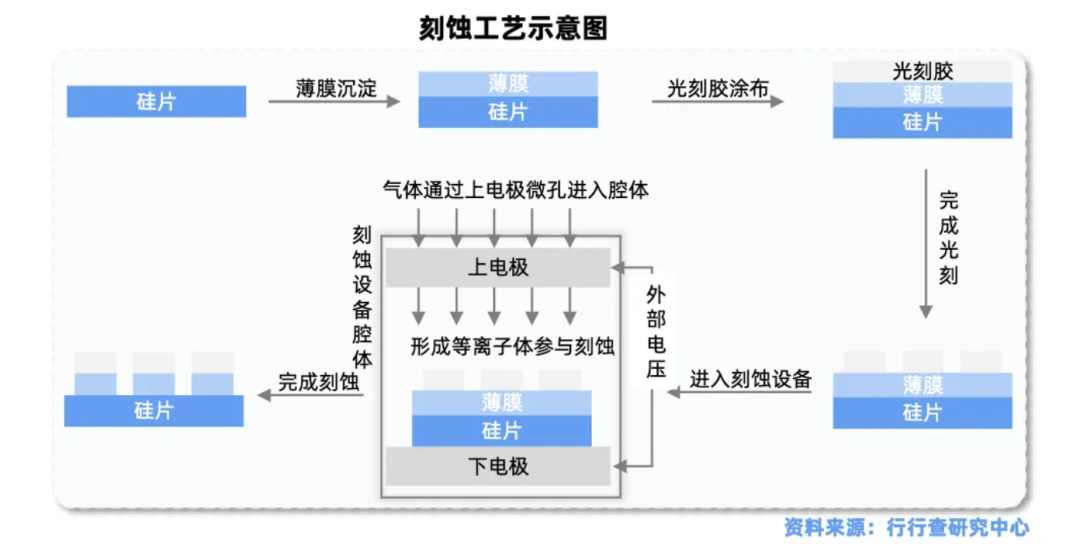

刻蚀设备

刻蚀是半导体图案化过程的核心工艺,刻蚀机为半导体制造三大核心设备之一。

在全球AI浪潮下,高性能CPU、GPU和HBM存储芯片大幅提升了对刻蚀设备的技术要求和市场需求量。

根据SEMI统计数据显示,20nm工艺需要的刻蚀步骤约为50次,而10nm和7nm工艺所需刻蚀步骤超过100次。

受光K机光波长的物理限制,当逻辑芯片制程向14nm/7nm及以下技术节点演进时,必须采用多重曝光与多重刻蚀工艺组合的技术方案,才能实现更小线宽的特征尺寸加工。

刻蚀设备市场份额主要被海外厂商占据,国产厂商份额逐步提升。

LAM、应用材料、东京电子等企业占据了刻蚀机市场的主导地位。国内北方华创、中微公司等企业在刻蚀机领域具有较强竞争力。中微公司开发CCP单台机和双台机,ICP单台机和双台机可覆盖90%刻蚀应用;北方华创自2001年起研发ICP刻蚀设备,2005年实现首台设备量产,当前已形成对刻蚀工艺的全覆盖。此外,屹唐半导体刻蚀设备逐步导入国内产线。

03

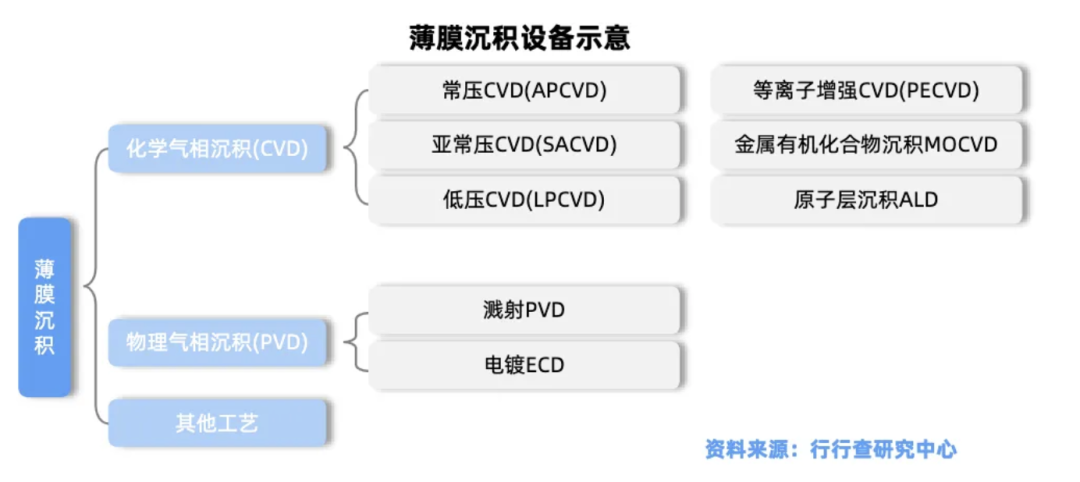

薄膜沉积设备

薄膜沉积是在基材上沉积一层纳米级的薄膜,再配合蚀刻和抛光等工艺的反复进行,做出了很多堆叠起来的导电或绝缘层,而且每一层都具有设计好的线路图案。

薄膜沉积设备是芯片制造三大核心设备之一。

按工艺原理不同,可分为CVD(化学气相沉积)设备、PVD(物理气相沉积)设备/电镀设备和ALD(原子层沉积)设备。

薄膜沉积设备分类:

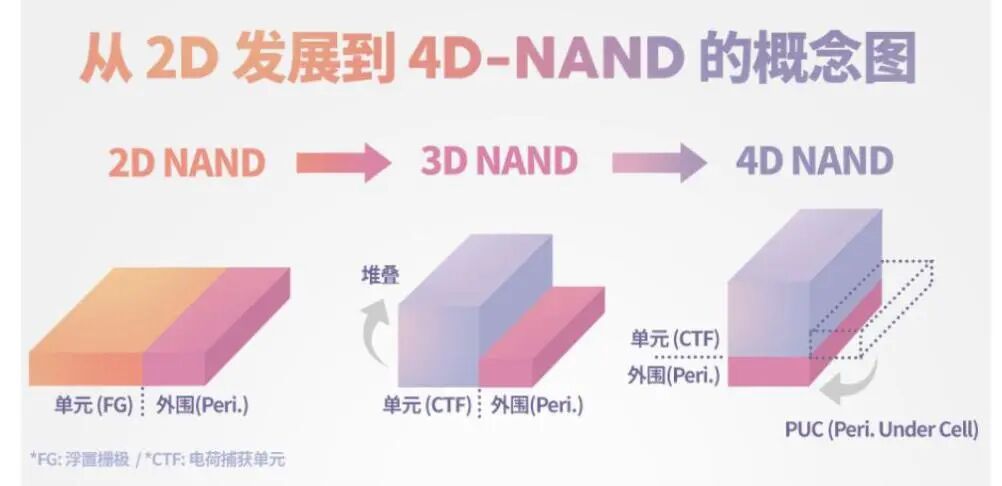

随着3DNAND芯片的堆叠层数不断增高,逐步向更多层及更先进工艺发展,堆叠过程中刻蚀及薄膜沉积使用步骤数大幅提升,进一步带动薄膜沉积设备需求提升。

2024年SK海力士官方公布正式开始量产全球首款321层NAND,2025年NAND层数有望达4xx层,薄膜沉积及刻蚀设备重要性凸显。

资料来源:SK hynix

资料来源:SK hynix

国内主要薄膜沉积设备厂商包括北方华创、中微公司、拓荆科技、微导纳米、盛美上海、屹唐股份等,不同公司工艺路线有差异。

拓荆科技是国内CVD(化学气相沉积)设备头部企业形成了覆盖全系列PECVD薄膜材料的设备;北方华创PVD物理气相沉积设备引领市场,实现了对逻辑芯片和存储芯片金属化制程的全覆盖;中微公司是MOCVD设备细分领域全球龙头企业,CVD钨设备已通过关键存储客户端现场验证;盛美上海在管式LPCVD设备和ALD设备都有所布局;微导纳米国内首家成功将量产型High-k原子层沉积(ALD)设备应用于集成电路制造前道生产线的国产设备厂商。

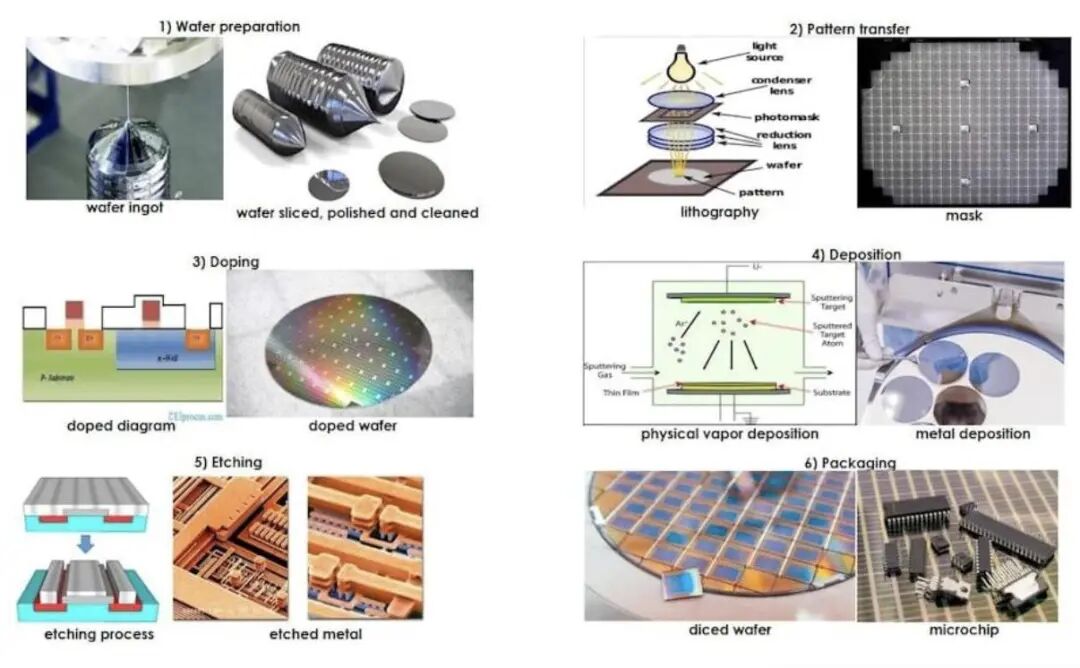

半导体晶圆制造工艺流程:

04

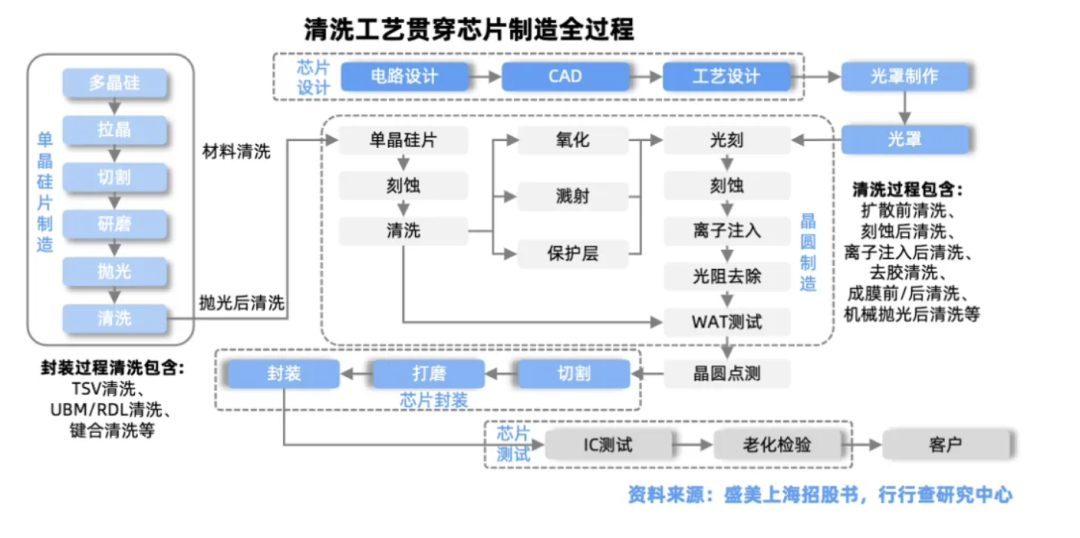

清洗设备

半导体清洗设备针对不同的工艺需求,对晶圆表面进行无损伤清洗,去除硅片制造、晶圆制造和封装测试过程中可能存在的杂质。

湿法清洗是目前主流技术路线,占芯片制造清洗步骤数量的90%以上。

干法清洗不依赖于化学溶剂,对不同薄膜有高选择比,但可清洗污染物较为单一,主要应用于28nm及以下技术节点的逻辑产品和存储产品。

全球半导体清洗设备市场高度集中,海外厂商占据主导地位。尤其在单片清洗设备领域DNS、TEL、LAM与SEMES四家公司合计市场占有率达到90%以上。中国厂商起步相对较晚,市占率较低,盛美上海占比7%,排名第五,产品线较为丰富主要产品是单片清洗设备;北方华创在槽式清洗设备领域布局较深,并逐步向单片清洗技术延伸;芯源微与至纯科技专注湿法清洗设备。整体来看,该环节国产替代空间仍较为广阔。

05

量/检测设备

半导体量/检测设备是集成电路生产过程中仅次于薄膜沉积设备、刻蚀机、光K机的核心设备,主要用于精准测量半导体晶圆上的结构尺寸和材料特性。覆盖半导体制造全流程,

晶圆检测设备上游零部件主要可分为运动与控制系统类、光学类、电气类、机械加工件和机械标准件。

运动与控制系统类零部件和光学类零部件在晶圆检测设备中的成本占比分别约为21.5%和15.1%。

先进设备前端模块(EFEM)、机械手等运动与控制系统类零部件主要从日本等海外供应商获取,而先进光学类零部件主要从日本和德国等海外供应商获取、相关零部件国产化程度相对较低。

从量检测设备的竞争格局来看,KLA一家独大,在全球市场的市场占比为52%,在我国的市场占比为54.8%;应用材料、日立紧随其后。我国量检测设备企业市占率较低,当前国产厂商布局量检测设备企业主要包括中科飞测、精测电子、精智达等。

长期来看,我国对自主可控尤其是先进制程的需求,预计将持续推动晶圆厂扩张和设备销售。

根据SEMI预测,2025年受益于人工智能驱动的芯片创新需求持续推动产能扩张和先进制程生产,全球半导体设备销售额有望保持良好增长态势,全年总销售额或将实现1255亿美元,同比增长7.4%。在先进逻辑、存储器及技术迁移的持续推动下,2026年设备销售额有望进一步攀升至1381亿美元,或将实现连续三年增长。

VIP复盘网

VIP复盘网