宸展光电(厦门)股份有限公司(股票简称:宸展光电)2015年成立,2020年11月在深交所上市,长期深耕触摸显示器、PCBA设计、系统整合等核心技术的研发、设计、制造及售后支持,为全球客户提供高度客制化服务。

宸展光电与全球知名品牌紧密合作,为各行各业的企业客户提供创新且高效的触控解决方案。这些应用领域广泛,涵盖零售、金融、工业自动化、医疗、健身、游戏博弈、智能座舱、教育办公、物流以及轨道交通等。

宸展光电在厦门、泰国、台湾等地设立了生产基地,并在美洲、欧洲、亚洲设立了分公司。

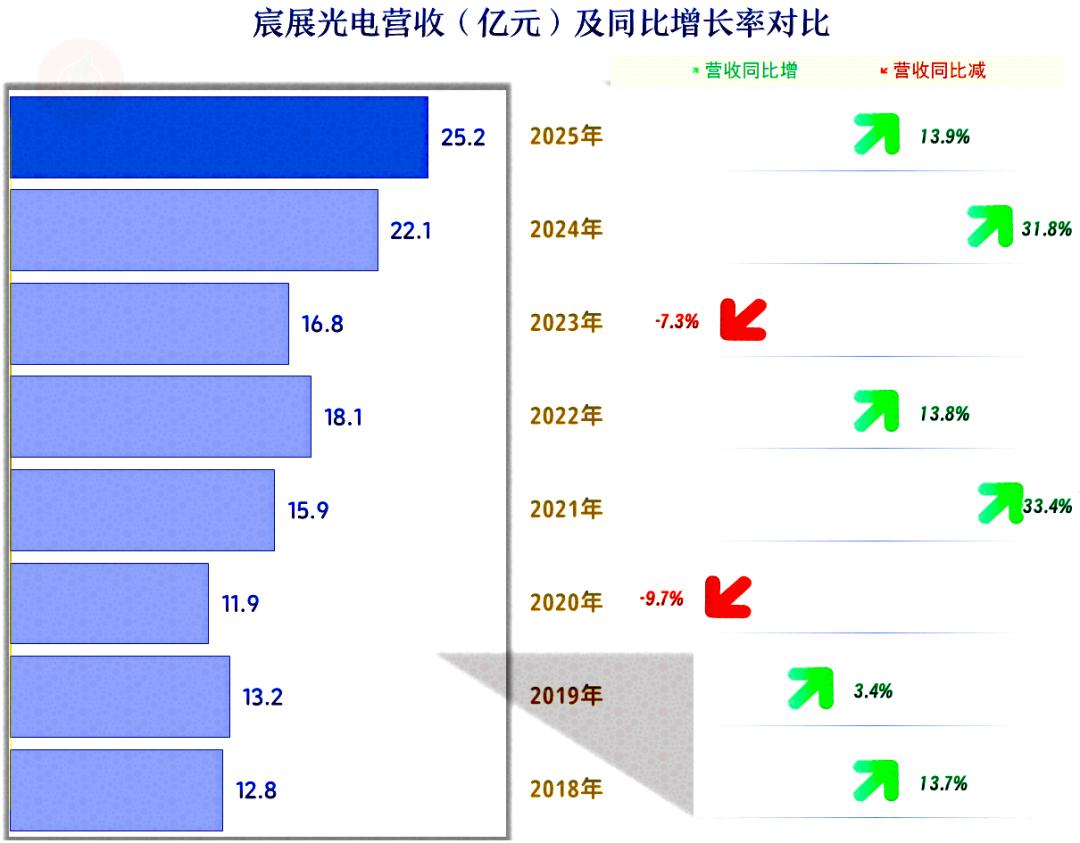

2025年,宸展光电的营收同比增长13.9%,在2024年的基础上,再创营收新纪录。

增长两年就回调一年的节奏,倒也算不上“俯卧撑”,因为宸展光电的整体趋势还是增长的状态。七年接近翻倍的增长,在现在的经济环境下,也算是过得去的水平。

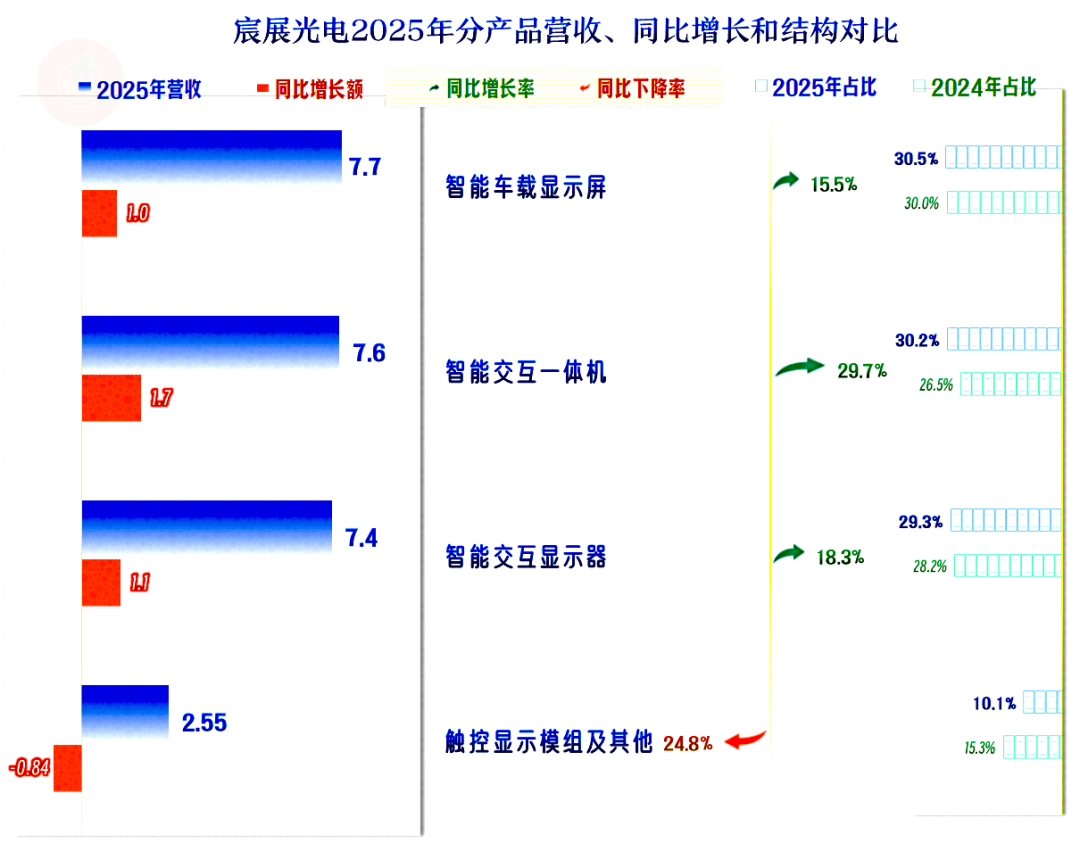

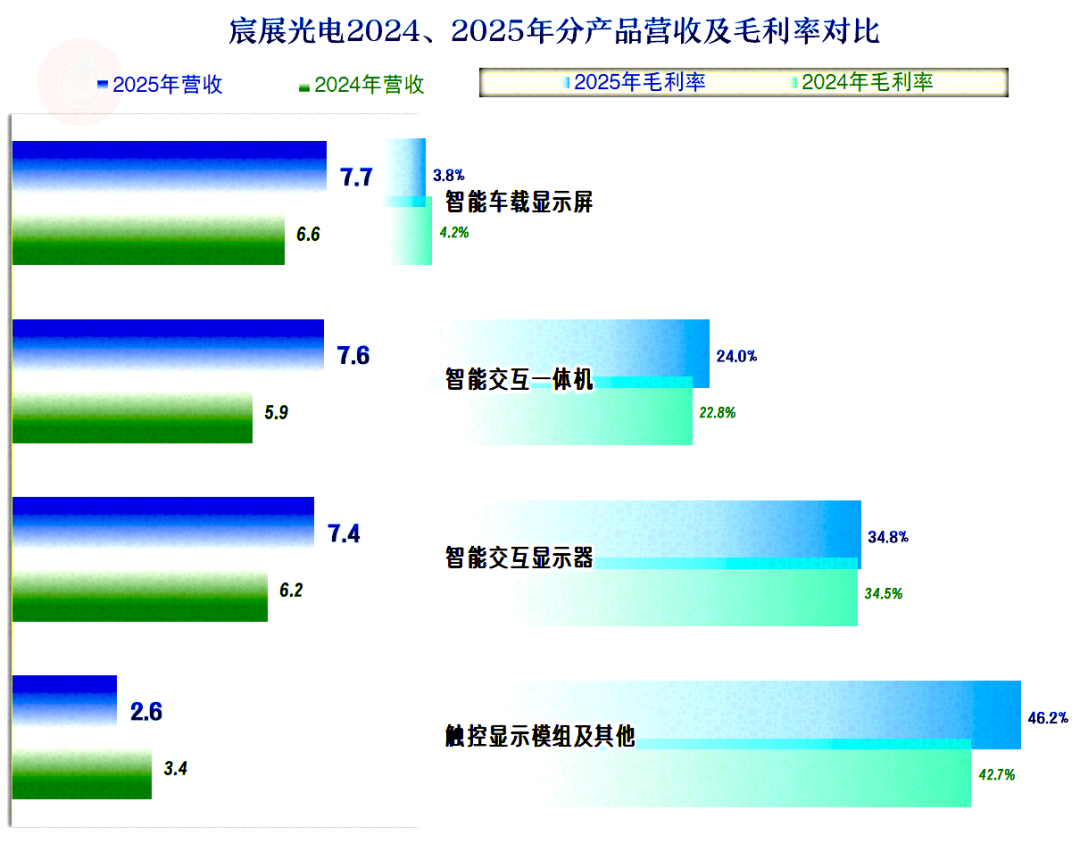

除“触控显示模组及其他”业务有1/4的下跌之外,包括“智能车载显示屏”在内的各大业务,都有不错的增长,营收结构总体稳定,仍是三足鼎立的局面。

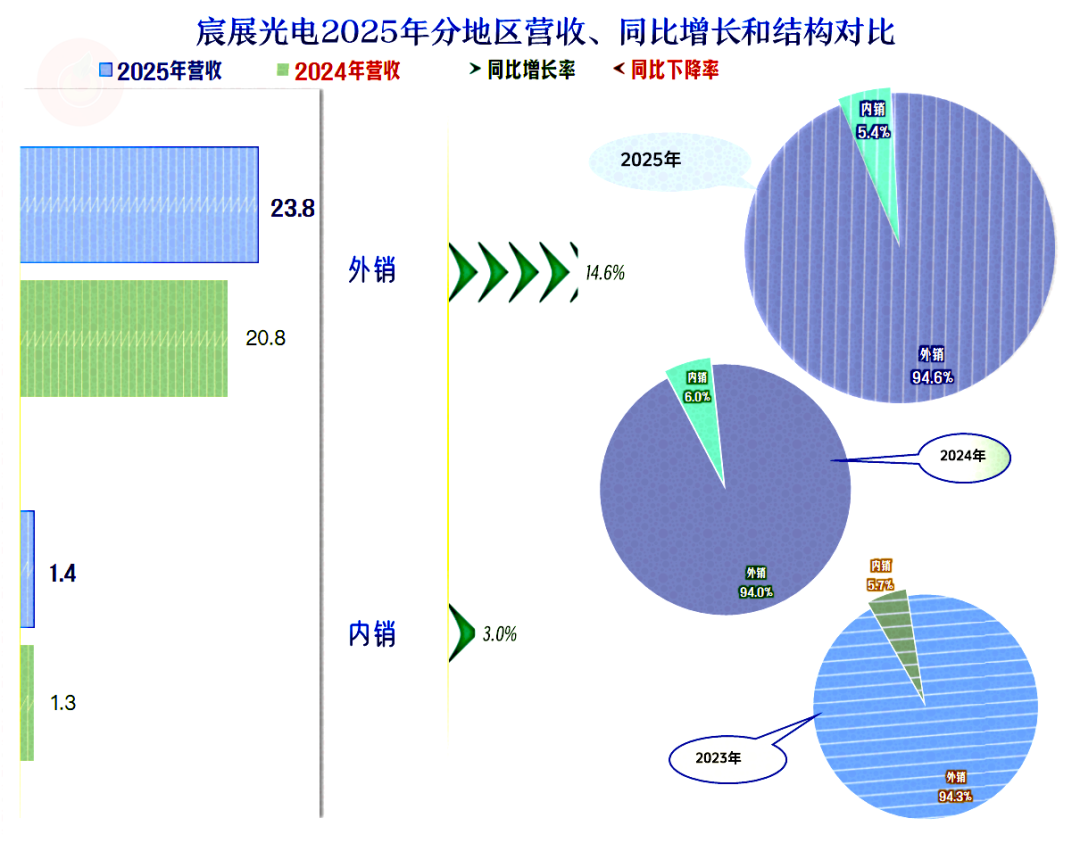

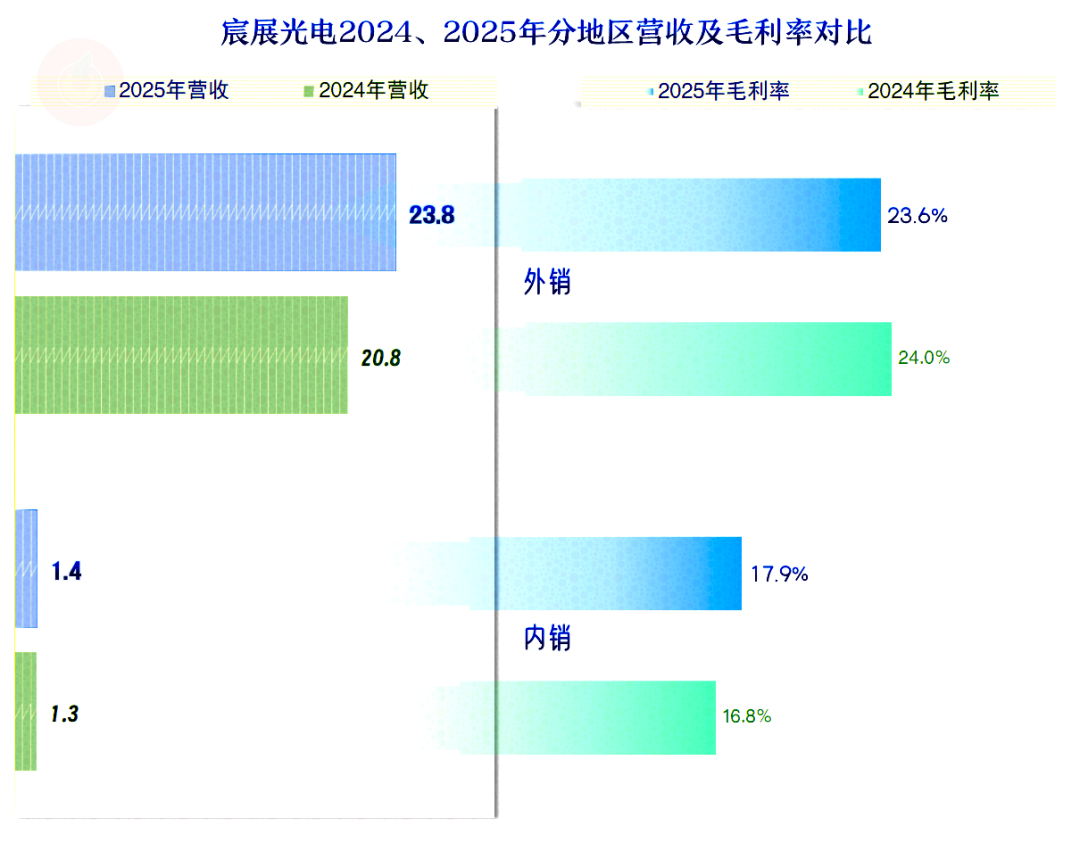

外销市场增长更快,占比进一步提升,内销市场已经成为鸡肋。为全球客户服务当然是好事,但也需要大本营的稳定,努力把国内市场的规模和占比也提升起来,对这类以外销为主的企业也很重要。

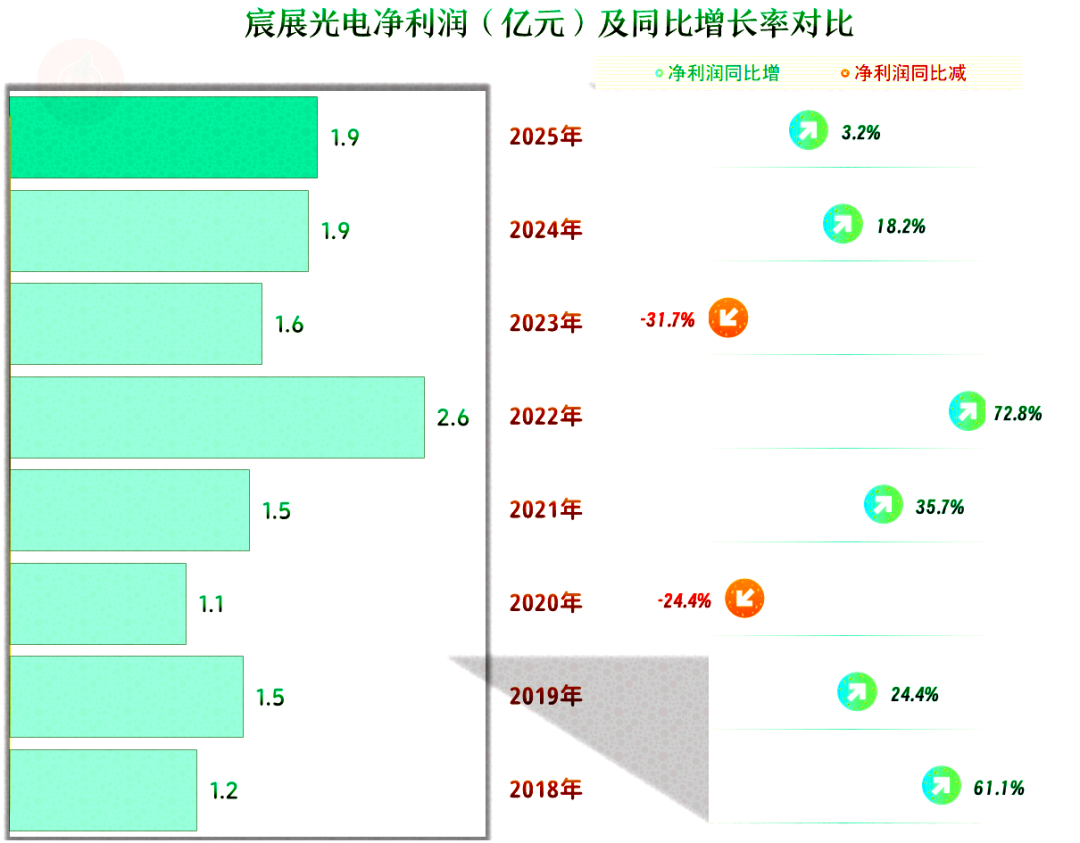

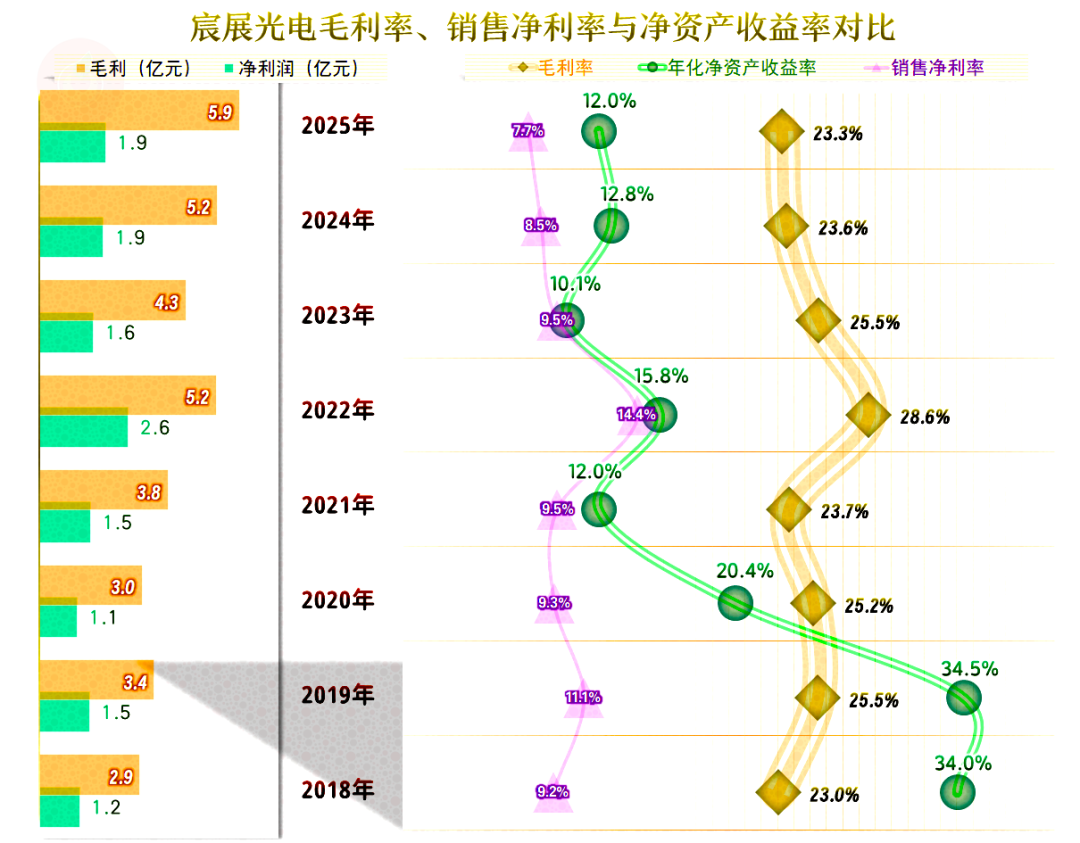

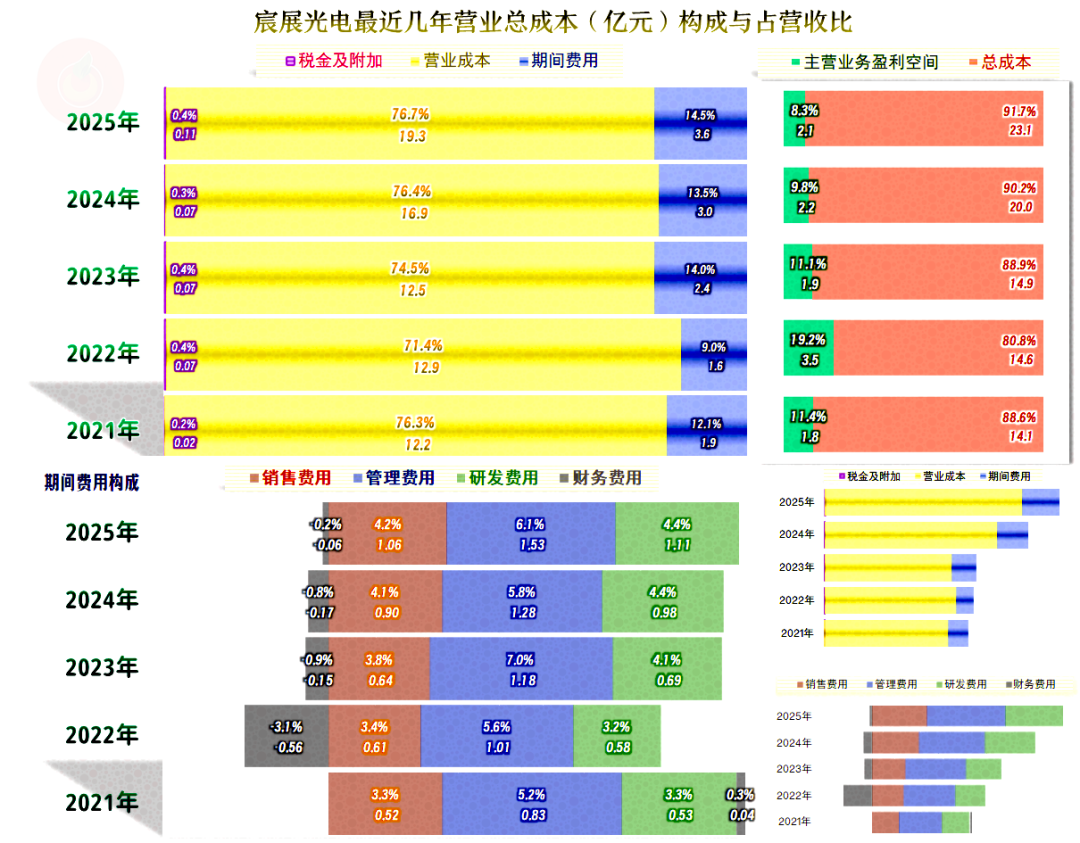

2025年的净利润增速不及同期营收,规模上也不及2022年,盈利能力方面较七年前也没有倍增。营收增长的规模效应并没有明显发挥出来,这里面的原因,只有在后面的成本费用结构分析中去找了。

2025年的毛利率仍在小幅下滑,这已经是连续三年下跌了。从这里看,2025年的净利润不及2022年的原因,毛利率的影响小不了。不过,扣除2022年的异常高位,其他年份的毛利率差异不大,2025年也只算是中低水平。

每年的销售净利率和净资产收益率都是优秀级的水平,上市后受稀释效应的影响,“葵花宝典”(净资产收益率高于毛利率)绝招再也发不出来了。

2025年的销售净利率是近八年中最低的,净资产收益率也仅高于2023年,整个盈利能力算是近八年中,中等偏下的水平。

业务间的毛利率差异相当大,规模越大的业务,毛利率反而越低。毛利率最低的“智能车载显示屏”业务,不仅只有其他业务的零头,2025年还在下滑之中,这或许与该业务的行业内卷程度太高有关。其他三项业务的毛利率均有所增长,但幅度都不算大。

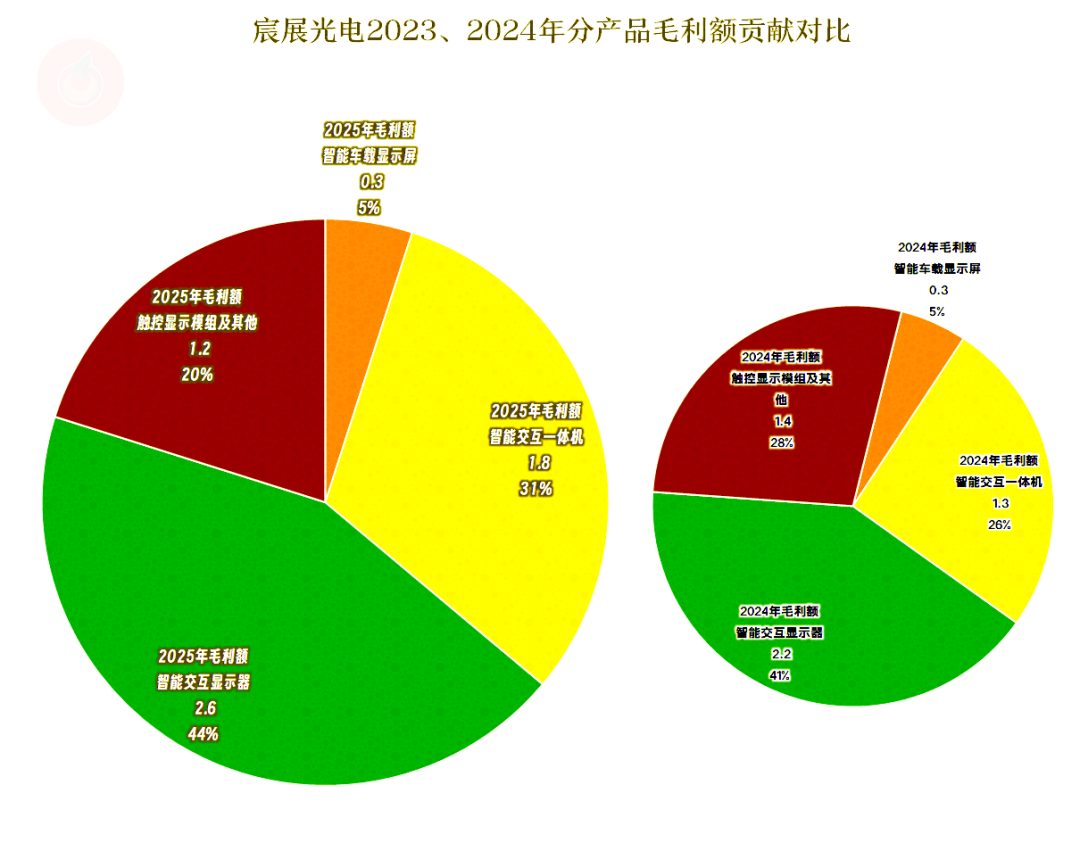

在毛利贡献上,就不是三足鼎立的局面了,“智能交互显示器”贡献近半,“智能交互一体机”贡献正常,“触控显示模组及其他”业务也贡献了两成,这三者也算是不太平衡的三足吧。“智能车载显示屏”的毛利贡献仅为5%,最大的业务,虽然不是赔本赚吆喝,但也算是帮客户在忙活吧。

外销的毛利率更高,但2025年有所下滑,内销正好相反。虽然两大市场的毛利率差异在缩小,但在毛利贡献上,内销市场的弱势地位比在营收方面的差距还大。

2025年的主营业务盈利空间有所下降,这已经是比前四年都低的水平了。除了毛利率下滑的影响之外,期间费用占营收比上升的影响更大。

不管营收增长还是下跌,期间费用都在逐年增长。占营收比上升还是下降,就要看当年的营收增速了,期间费用占营收比的总体趋势是上升的。

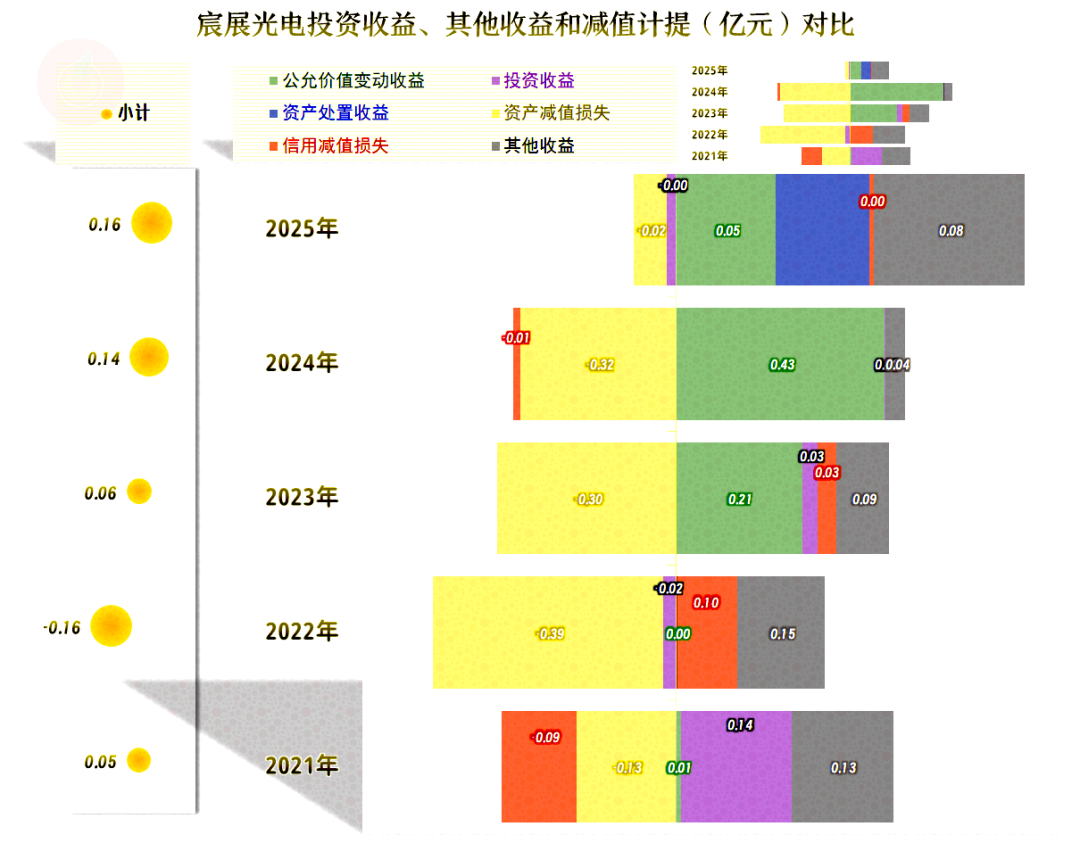

在其他收益方面,2023年以来转为净收益状态,主要是投资收益有所增长,加上政府补助就超过了下降中的减值损失项。这方面的影响有限,就不细看了。

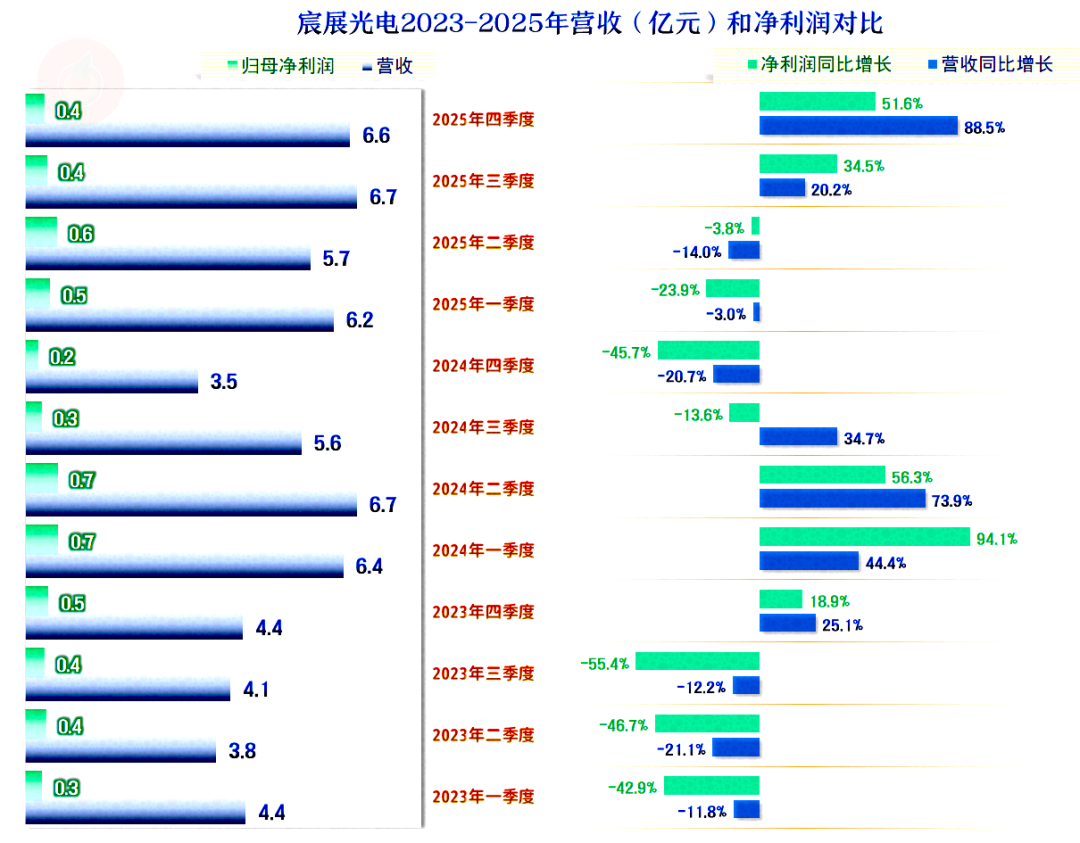

分季度来看,营收是三、四个月来一次增减的轮替转换,净利润和营收的增减方向基本一致。

2025年的四个季度营收和净利润的规模差异不大,随着营收规模的增大,整个经营的稳定性有所提升。

2024年的前两个季度,主营业务盈利空间超过了10个百分点,下半年的两个季度表现就差了很多。2025年的四个季度相当稳定,但是每个季度的主营业务盈利空间都没有超过10个百分点。

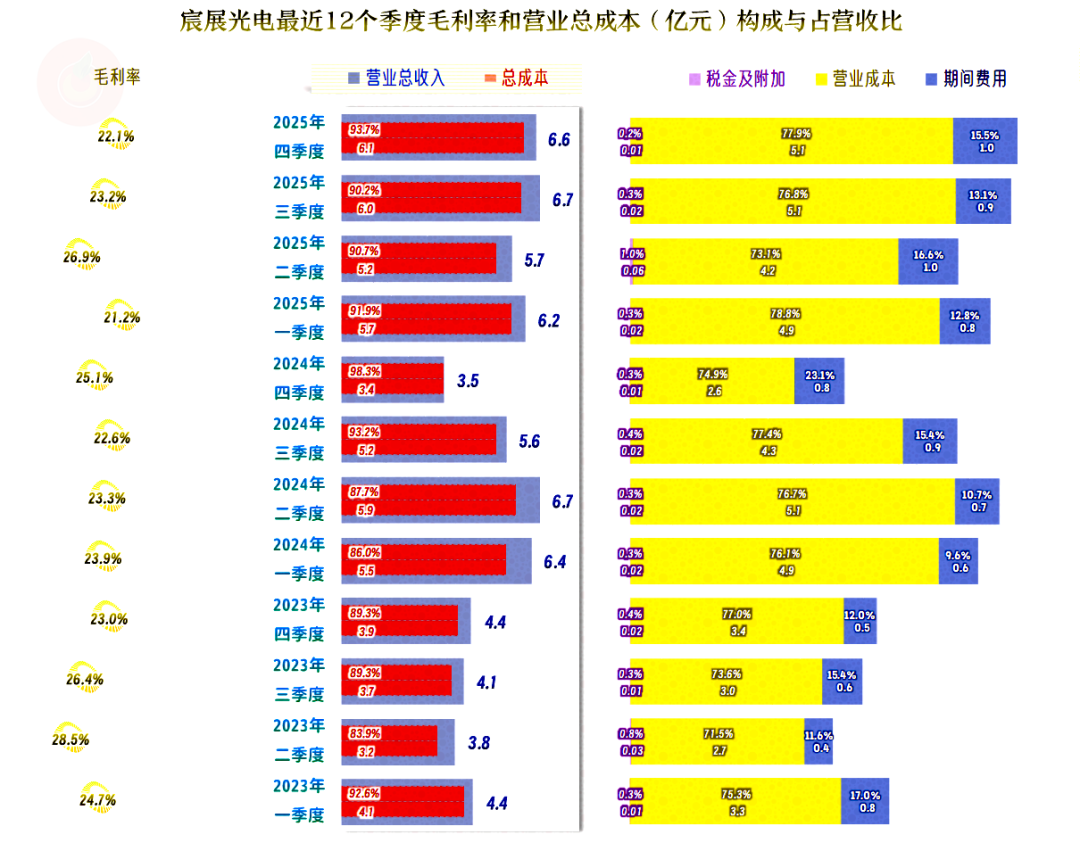

毛利率的季度间波动并不大,但长期看,有在波动中缓慢下滑的趋势。季度间的期间费用还是比较均匀的,有缓慢增长的趋势。

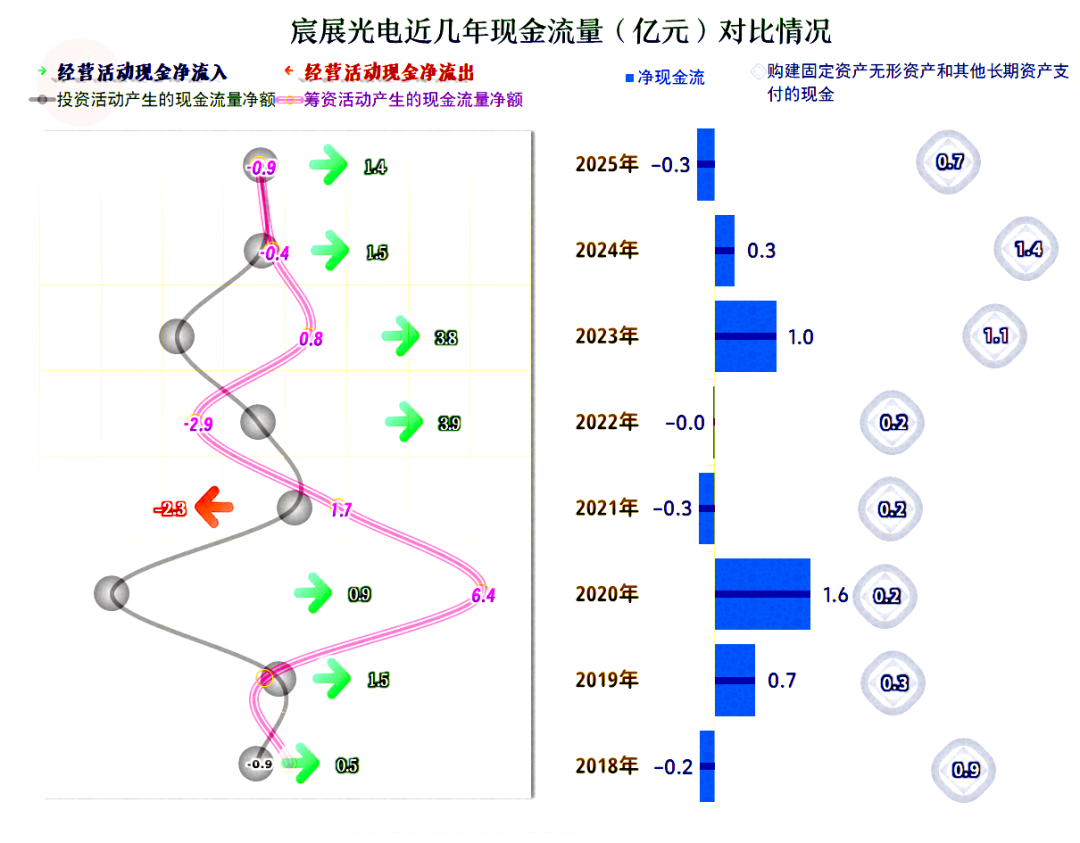

“经营活动的现金流量净额”表现良好,2023年和2024年的固定资产投资规模相对较大,2025年已经降下来了。这一行对装置等需求并不是太高,必要的投入就行了。

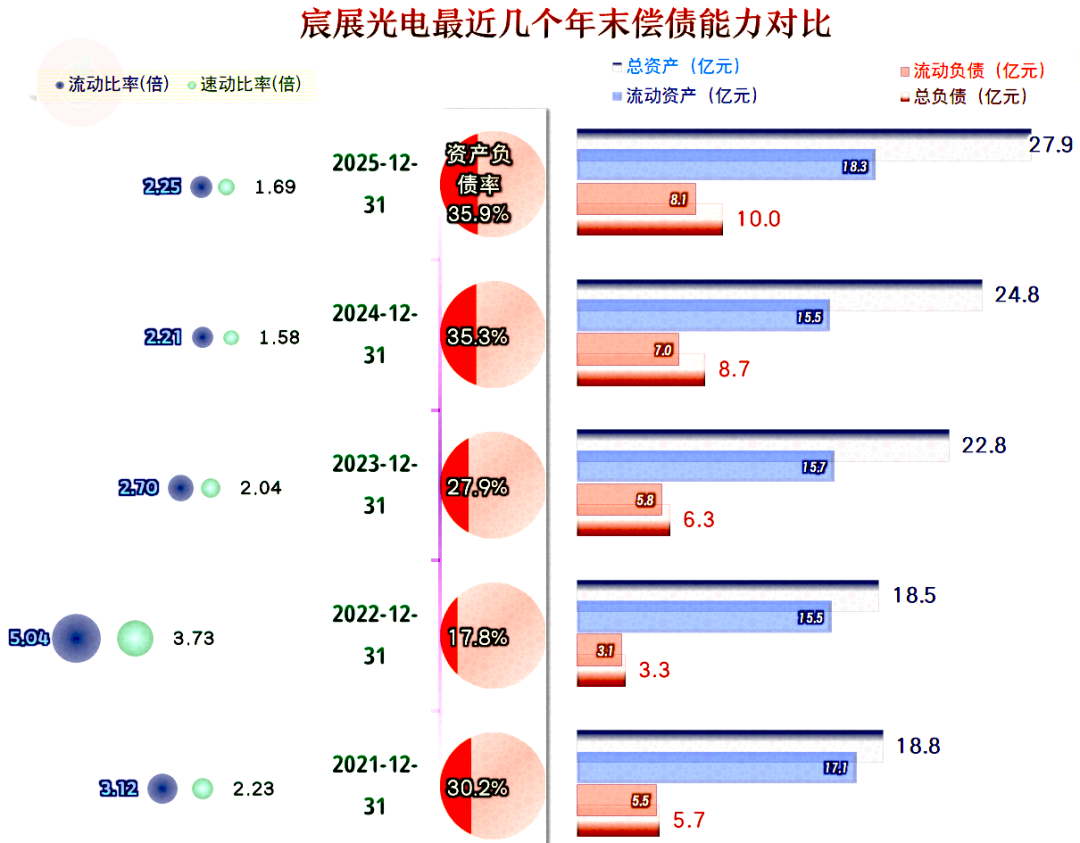

宸展光电的长短期偿债能力都是很强的,当然是有条件通过加杠杆来提升净资产收益率。考虑到现在的营收还在增长,净资产收益率也不低,暂时还没有必要这样做。

宸展光电2025年的营收和净利润都在增长,总体表现为稳定增长。但也有毛利率下滑,国内市场占比过低等问题。如何来应对和解决这些问题,就是其后续期间能否维持较好业绩的关键

VIP复盘网

VIP复盘网