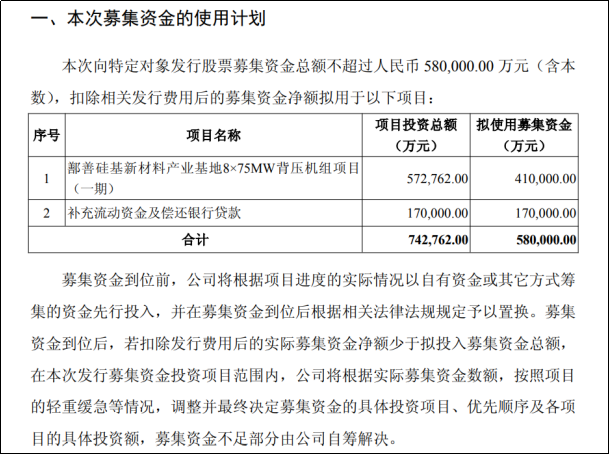

3月6日,合盛硅业(SH:603260)发布定增募资公告,拟向不超过35名特定投资者非公开发行不超过3.55亿股A股股票,募集资金总额不超过58亿元。其中41亿用于鄯善硅基新材料产业基地8×75MW背压机组项目(一期)(以下简称“背压机组项目”),其余17亿用于补充流动资金及偿还银行贷款。

背压机组项目总投资57.28亿元,为热电联产设施,核心是通过煤电一体化实现降本。合盛硅业称:项目产出的电力、蒸汽、合成气、焦油等产品均可在产业整体内部形成高效、闭环的消纳网络,实现资源价值的最大化挖掘。

这一投资决策看起来没啥毛病,更低成本优势意味着更强的市场竞争力。但是,对于债务压力巨大、负债率高企的合盛硅业来说,继续在行业低谷期逆势上项目,未来的压力会更加巨大。

值得注意的是,本次募资中约三分之一的资金将用于补充流动资金及偿还银行贷款,这也可见合盛硅业面临的财务压力之大。在公司短期债务危机已经开始暴露的背景下,本次定增能否获得资本市场和监管部门认可,充满不确定性。

疯狂扩张留下乱摊子

为了打造“全球最完整硅基全产业链”公司,2021—2023年,合盛硅业两次定增,合计募资95i亿元。公司连续抛出11个扩张项目,投资总额超过805亿元,占到总资产的九成。其中,光伏一体化相关投资达到630亿元,涉及多晶硅、单晶硅棒、硅片、电池片、组件,辅产业链还包括、焊带、边框、胶膜、玻璃等环节。

当时,光伏产业正值火热期,扩产潮席卷全行业。可惜的是,当合盛新疆中部光伏一体化产业园项目(包含年产20万吨高纯多晶硅、年产20GW光伏组件、年产150万吨光伏玻璃)首条光伏产线实现量产时,已是2024年2月份。此时,光伏行业已掉入寒冬,硅片、电池、组件环节陷入整体亏损,而多晶硅也很快开始成本倒挂。

合盛硅业新疆(鄯善)硅基新材料产业基地

2024年第二季度,合盛硅业仅销售了1770吨多晶硅,营收仅7719万元。此后直至2025年底,公司再未披露相关营收信息。对此,合盛硅业解释称,生产的多晶硅从外销转向了自用。

实际上,疯狂扩产后生成出来的产品,大量都变成了库存。截至2024年底,合盛硅业存货高达95.09亿元,占到同期总资产的10.48%。合盛硅业表示,主要系光伏板块部分产品投产,存货增加所致。而这些存货跌价导致公司在2024—2025年前三季度损失合计超过11亿元。

为了消化库存,合盛硅业自2024年10月起就不断曝出以低于行业协会成本指导价的价格中标新疆多个光伏项目。其中国电巴州项目低价招标行为还被中国光伏行业协会(CPIA)作为典型案例发文批评。不久前,合盛硅业还传出用组件产品抵债,其组件价格仅0.53元/W-0.6元/W。

2025年,合盛硅业陷入巨额亏损中。1月31日,合盛硅业公布业绩预告称,预计2025年亏损28亿—33亿元。这是合盛硅业自2012年至今首次出现年度业绩亏损。

对于亏损的原因,除了工业硅及有机硅市场需求显著收缩,售价下行压力外,主要原因集中于光伏业务板块。合盛硅业称:“多晶硅市场在政策与市场协同作用下逐步修复,但仍面临短期需求不足、库存较高等挑战。与2024年相比,2025年公司光伏业务受多晶硅产线停产以及光伏组件产线产能利用率偏低等因素叠加影响,产生了较大的停工损失与运营亏损。”

合盛硅业同时表示,基于上述光伏业务出现的重大变化,公司对相关长期资产进行了减值测试并计提了约11亿—13亿元的资产减值准备。

高债务风险暴露

前几年的疯狂扩张,使得合盛硅业财务压力巨大大。

早在2023年,公司在建工程就达到382亿元,规模超过固定资产(约224亿元)。截至2025年第三季度末,公司固定资产规模虽然升至约313亿元,但在建工程依然高达357亿元。

截至2025年第三季度末,合盛硅业的资产负债率为62.89%。同期,合盛硅业一年内到期的非流动负债66.49亿元,叠加短期借款49.70亿元、应付票据5.93亿元,其短期负债规模高达122.12亿元。而同期公司手中的货币资金仅有11.42亿元。

另据2025年中报,合盛硅业还拖欠了供应商高达137亿的工程设备款。

巨大的债务压力下,合盛硅业开始了各种方式的自救。

2025年2月,合盛硅业发布公告称,拟申请发行不超过40亿元的ABS项目来盘活存量资产、拓宽公司融资渠道。然而该议案在经股东大会审议通过后,却再未传出新进展,疑似未能获得上交所放行。

另一方面,合盛硅业实控人罗立国及其子女在以担保、股权抵押等方式筹措资金。截至2025年底,合盛硅业及其控股子公司对外实际担保余额为205.1亿元,占公司最近一期经审计归属于母公司股东的净资产的62.43%。

截至2026年3月7日,合盛硅业控股股东合盛集团及一致行动人罗立国、罗燚、罗烨栋合计持有合盛硅业71.86%的股权,其中38658.51万股处于质押状态,占其所持公司股份总数的45.50%,占公司总股本的32.70%。

值得注意的是,罗立国家族还在通过合盛集团不断减持套现。

合盛集团为罗立国家族企业。天眼查显示,目前合盛集团只有三名股东,分别为罗立国之子罗烨栋、罗立国之女罗燚和罗立国,三人分别持有合盛集团57.5337%、24.9263%、17.72%股份。同时,合盛集团也是合盛硅业第一大股东,减持前持有合盛硅业41.16%的股份。

合盛硅业公告显示,2026年2月11日至3月4日,合盛集团通过二级市场减持了1843.21万股股份,套现或超9亿元。合盛硅业对此表示,合盛集团的减持是出于自身资金需求。

华夏能源网注意到,这不是合盛集团的首次减持。在2025年8月,合盛集团就以协议转让方式向自然人肖秀艮转让了6000万股股份,占公司总股本的5.08%,从而套现26.34亿元。

两次减持使合盛集团共套现35.34亿元。截至目前,合盛集团仍持有合盛硅业39.61%的股权。

VIP复盘网

VIP复盘网