最近全球金属市场的投资者,心情就像坐过山车。一边,黄金一度冲上5300美元的历史高位,又迅速回落至5100美元附近震荡;另一边,铜价在每吨9800美元的高位反复拉扯;铝价更是一度创下近四年新高,转眼又面临剧烈波动。

有人在问:地缘炮火中,黄金是不是最安全的避风港?也有人在想:铜铝这些工业金属,会不会被战火点燃新一轮行情?还有人在纠结:手里的有色金属ETF基金,到底该拿着、该加仓、还是该跑?今天,我们就来聊聊这场“炮火中的金属博弈”。

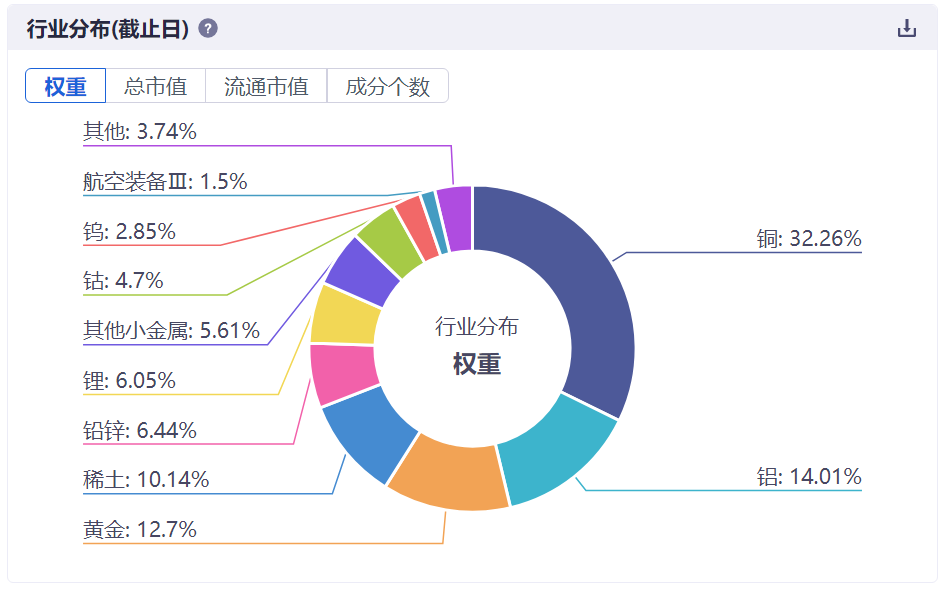

以有色金属ETF基金为例(516650,场外联接C类016708),跟踪的是中证细分有色金属产业主题指数,前五大成分行业是铜业、黄金、铝、稀土和锂,铜占比超过30%,金铜铝合计含量近60%。这意味着,这个指数既能捕捉铜铝的工业属性,又能分享黄金的避险价值,还能覆盖稀土的战略属性。

数据来源:同花顺iFinD 截至2026.3.11

指数成分股都是A股上市的有色金属企业,与大宗商品价格的关系是“映射而非复制”。它们的股价既受大宗商品价格影响,也受自身盈利能力、估值水平、市场情绪等多重因素影响。商品涨价不一定等于股票必涨,但商品进入景气周期,龙头企业往往能兑现业绩。

那么当前影响有色行情的因素有哪些?

首先我们要搞清楚一个底层逻辑:同样是地缘冲突,对黄金和对铜铝的影响,剧本是完全不同的。对黄金来说,这是一场“冰与火”的双重考验。一方面,地缘紧张确实会激发避险情绪,推高金价。但另一方面,冲突推高油价,加剧通胀预期,反而可能让美联储的降息步伐变得更犹豫、更迟缓。而最近市场的表现,也确实看到了因为对通胀的担忧、正在压制贵金属价格表现。美国2月非农数据意外“爆冷”,才让降息预期有所修复,对冲了部分压力。

简单说就是:战火想把黄金往上推,通胀想把黄金往下拽——黄金现在的每一次跳动,都是这两股力量在掰手腕。

但对铜和铝来说,剧本完全不同。它们恐惧的不是通胀,而是供给中断。特别是铝。中东地缘冲突升级后,卡塔尔铝业因天然气供应暂停而启动停产,巴林铝业运输受阻,这些都正在威胁全球电解铝供应的稳定性。

铜这边,赞比亚因洪水导致桥梁坍塌,切断了该国约三分之一的铜出口通道,短期供应紧张预期骤然升温。所以,同样的地缘炮火,黄金在博弈“钱会不会更便宜”,铜铝在博弈“货会不会不够用”。

当然要理解这场博弈的走向,我们还得站得更高一点,看清一个更大的背景——中美经济周期的错位。美国那边,正在经历“通胀反弹风险”与“降息预期推迟”的拉锯战。

冲突推升油价,加上通胀的驱动力正更多转向结构性因素,使得通胀粘性可能持续增强。美联储面临两难,有机构预期降息时点会推迟到下半年(以上资料来源:中金公司)。这对有色金属意味着什么?意味着全球流动性拐点还要等,美元暂时不会弱,以美元计价的金属价格,短期承压。

中国这边,则在“价格修复确认”与“内需巩固”中寻求突破。中国新旧动能加快切换,新质生产力规模已经接近狭义房地产,且对经济的拉动能力显著增强。这个转换与全球电气电子化进程相契合,显著推高了有色金属和电力基建的依赖程度。(以上资料来源:中金公司)而电网、储能及数据中心等新兴领域正在持续为铜铝需求贡献增量。

所以,当下的有色金属,正处在一个奇特的时点:美国的流动性预期在“压”,中国的产业需求在“抬”。

那么落到具体的品种上,我们该怎么看?先说黄金。全球央行购金持续,美元指数相对平稳,长期逻辑病没变,只是短期金价受降息预期扰动最大,波动会加剧。

再看铜。供给端,全球铜矿资本开支长期不足,产量增速大约在1%~2%,今年全球供需缺口预计会扩大至45万~83万吨。需求端,AI投资、电网建设、新能源车都在刚性用铜。供给刚性叠加需求升级,供需格局仍然在逐步趋紧。

再聊聊铝。这是当前地缘博弈中最敏感的品种,争端威胁到铝供应,如果紧张局势持续,电解铝基本面格局或加速紧缺,铝价的中枢可能还会持续抬升。

从这个视角看,如今我们仍然可以将有色金属ETF基金视为布局相关行业周期上行的工具,需要留意它弹性大、波动也大,投资中需要注意避免仓位过重,更建议将它作为投资组合中的一部分来配置,并且提前设定好可接受的盈利目标和亏损底线至关重要!

VIP复盘网

VIP复盘网