中金研究

2026年美国Robotaxi加速发展。本文希望更新Waymo和网约车平台在自动驾驶上的进展。在联邦与州际监管持续松绑、行业洗牌龙头集中的背景下,Waymo凭借技术、资本与生态优势领跑,完成大额融资、推进量产与全球扩城。与此同时,传统网约车平台积极求变,凭借混合网络、全域运营能力等优势,成为自动驾驶商业化落地不可或缺的生态枢纽。

Abstract

摘要

Waymo商业化进入规模化扩张期,资本、技术、产能、城市多点突破。2026年2月Waymo完成160亿美元融资,投后估值达1260亿美元。25年底Waymo周均订单突破40万单,目标26年底周均订单冲至100万单。技术层面,Waymo上线第六代Waymo Driver系统,依托DeepMind Genie3打造世界模型,实现从规则驱动到生成式智能跃迁。生产端,Waymo联合Magna、现代、极氪搭建量产体系,支撑车队向万辆级跨越。运营上,公司已在全美10城开放全无人服务,其中2026年至今已经密集落地迈阿密、达拉斯、休斯顿、奥兰多、圣安东尼奥等新城市,并在20多个城市开展测试,并加速进军伦敦、东京等国际市场;高速路与机场场景持续突破。

网约车平台正逐步验证其价值。面对Robotaxi冲击,Uber与Lyft以“混合网络 聚合平台”来证明其核心价值难以替代。二者采用轻资产合作的模式,接入Waymo等多方算法、并连同合作伙伴运营资产,用人类司机补足自动驾驶在极端天气、复杂路况、非核心城区的服务盲区,平滑需求高峰低谷,让Robotaxi利用率高于独立运营。平台凭借海量用户、成熟调度算法、全球车队管理、跨区域合规能力与海量真实道路数据,成为自动驾驶流量入口与商业化变现核心载体。

风险

技术路径、安全风险、监管风险、竞争风险、合作伙伴风险。

Text

正文

Waymo:商业化进程加速,目标26年底每周100万单

2026年2月Waymo宣布完成了最新一轮160亿美元的融资,公司投后估值已达1260亿美元。本轮融资由Alphabet持续注资,并由Dragoneer、DST Global及红杉资本领投。截至2026年2月底,公司累计完成了2亿英里的全自动驾驶里程,2025年年订单量同比翻三倍至1500万次,目前每周在全美六大都市区提供逾40万次服务。公司设定了2026年底实现每周100万单的目标。

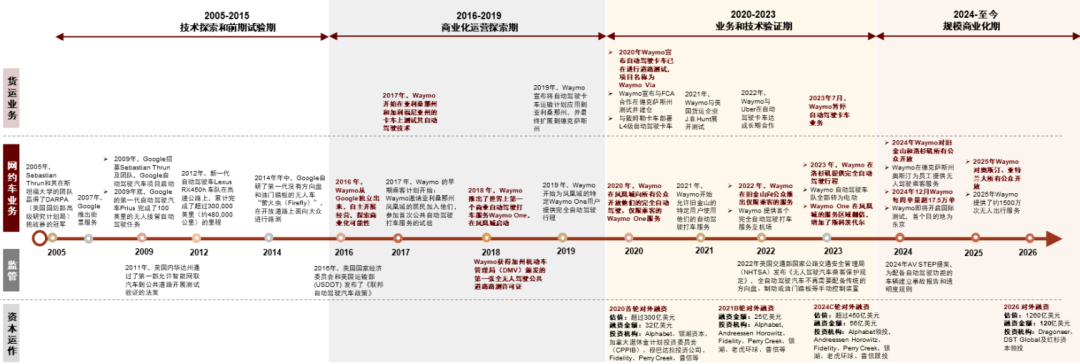

图表1:Waymo发展和融资历史

注:以上统计截至2026年3月5日

资料来源:公司官网,雷锋网,赛博汽车,CNBC,中金公司研究部

提升技术泛化性,增强规模化量产能力

Waymo开启自动驾驶规模化量产新阶段

Waymo以美国本土标准化制造为核心,联合Magna打造自动驾驶量产体系,双方在亚利桑那州梅萨建23.9万平方英尺的Waymo Driver集成厂,推动车队规模化扩张,为L4级自动驾驶商业化落地筑牢产能根基。公司计划2026年底前在现有1500辆捷豹车队基础上,新增2000余辆捷豹I-PACE全自动驾驶车型,工厂满负荷运转后年产能可达数万辆,支撑全球市场扩张。技术适配方面,工厂具备高灵活性,可实现多平台并行自动化装配,2025年起集成第六代Waymo Driver系统至新平台,首款落地吉利极氪RT。交付效率上,菲尼克斯本地车辆下线30分钟即可上路运营,发往其他城市的车辆运抵后数小时内便可投入服务。此次量产计划让Waymo从小规模改装转向大规模标准化制造,解决了硬件供应瓶颈,构建起高效的生产-交付-运营闭环,直接支撑2026年亚特兰大、迈阿密等新市场拓展,为车队向万辆级规模跨越奠定工业化基础,也推动自动驾驶行业迈入规模化量产新阶段。

此外,Waymo也已与现代汽车(Hyundai)达成多年战略合作。到2028年,现代汽车将为Waymo供应5万辆IONIQ 5电动车,并由现代位于佐治亚州的工厂批量生产,集成Waymo第六代驾驶系统。

图表2:Waymo历代车型

资料来源:汽车之心,公司官网,中金公司研究部

商业化落地:加速全球扩城,搭建生态合作体系

商业化进程:计划在20多个城市构建自动驾驶基础,进军伦敦和东京

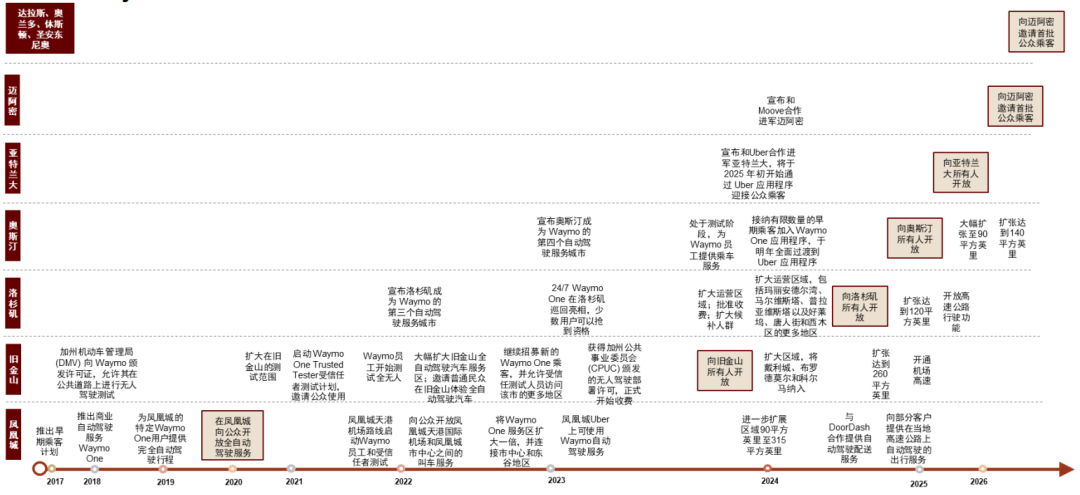

Waymo从2009年早期技术研发开始,到进入封闭场地进行大量测试,到2017年在凤凰城等地区进行公开道路测试以及开启早期乘客计划,再到2020年可以在凤凰城大都会核心区域向公众开放运营。2024年6月Waymo在旧金山对公众开放全无人运营的网约车服务后单量进实现快速增长。2025年Waymo提供了约1500万次无人出行服务,同比2025年翻三倍多,到2025年底Waymo累计提供无人出行服务量超过2000万次。

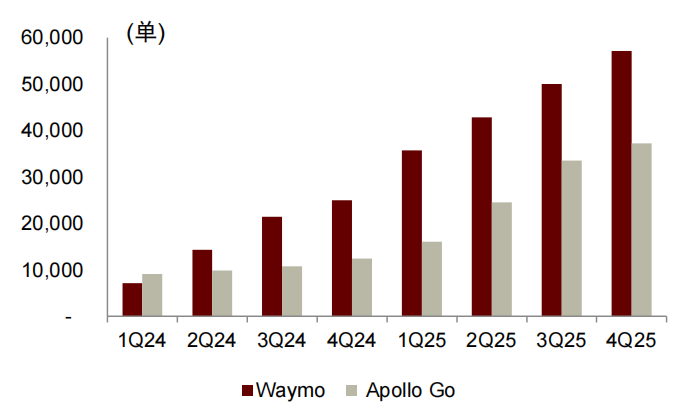

图表3:Waymo和Apollo日均单量对比

注:Waymo 2Q25及3Q25是我们预估的数据

资料来源:公司官网,公司公告,中金公司研究部

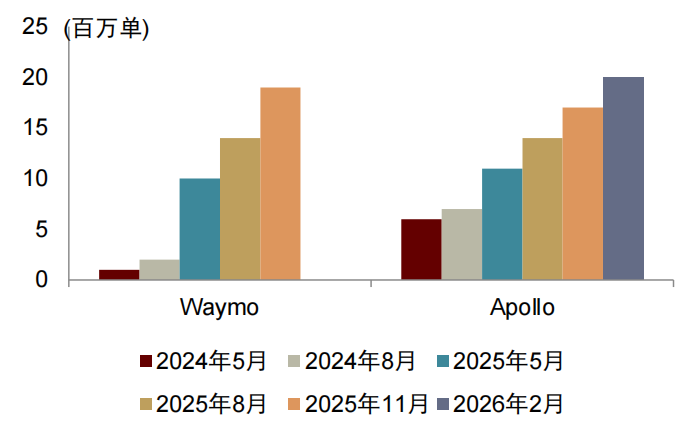

图表4:Waymo和Apollo累计运营单量

资料来源:公司官网,公司公告,中金公司研究部

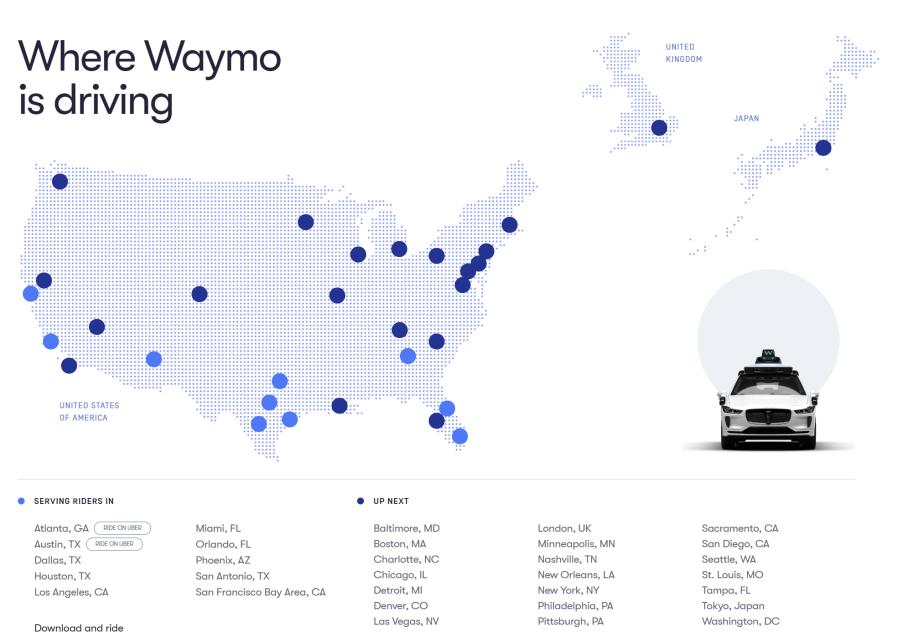

► 开启全球化商业化进程。公司正全力推进新增城市的无人驾驶早期基础建设,计划2026年在20余个城市(其中包含东京、伦敦等国际核心城市)开展建设。在美国国内市场,公司重点进入达拉斯、休斯顿、圣安东尼奥、奥兰多等多个美国新城市,同时在伦敦启动运营,并持续推进东京市场的测试与落地工作,进一步扩大全球市场覆盖面,提升品牌国际影响力。

► 拓展高速路自动驾驶场景。公司在凤凰城天港国际机场已实现多年成功运营。2025年以来,机场高速无人驾驶场景布局加速推进,公司先后获得圣何塞米内塔国际机场、旧金山国际机场的服务许可,其中旧金山国际机场已于2026年1月正式启动无人驾驶接送服务。同时,近期公司已开始为迈阿密国际机场、达拉斯Love Field机场和圣安东尼奥国际机场的员工提供全自动驾驶乘坐服务,为后续全面开放机场服务奠定了坚实基础。

图表5:Waymo目前开展运营的区域

注:以上统计截至2026年3月5日

资料来源:公司官网,中金公司研究部

图表6:2025年以来Waymo官宣新进入的城市

宣布时间

注:以上统计截至2026年3月5日

资料来源:公司官网,中金公司研究部

进入2025年后,Waymo快速复制“旧金山”模板至多个城市,兑现了25年的承诺,顺利对奥斯汀、亚特兰大的用户开放全无人商业化运营,并在2026年1月正式面向迈阿密首批公众用户开放,2026年2月正式在达拉斯、休斯顿、圣安东尼奥和奥兰多四个新城市推出全自动驾驶的网约车服务。

图表7:Waymo在各地区的商业化运营进程(已对公众开放的城市)

资料来源:公司官网,中金公司研究部

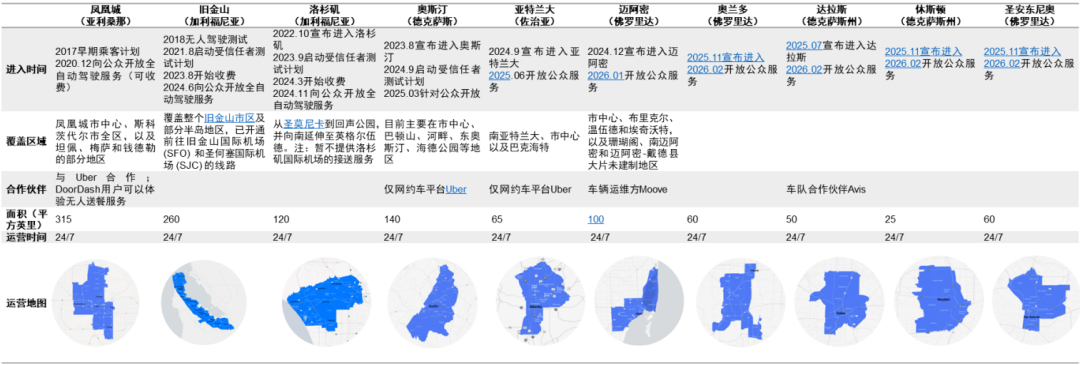

图表8:Waymo目前开展全无人运营的区域现状(10个城市)

注:以上统计截至2026年3月5日

资料来源:公司官网,中金公司研究部

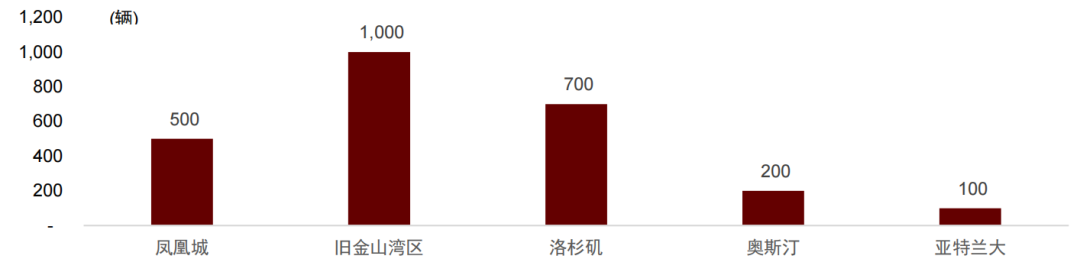

图表9:Waymo车队数

注:以上统计截至2025年底

资料来源:公司官网,中金公司研究部

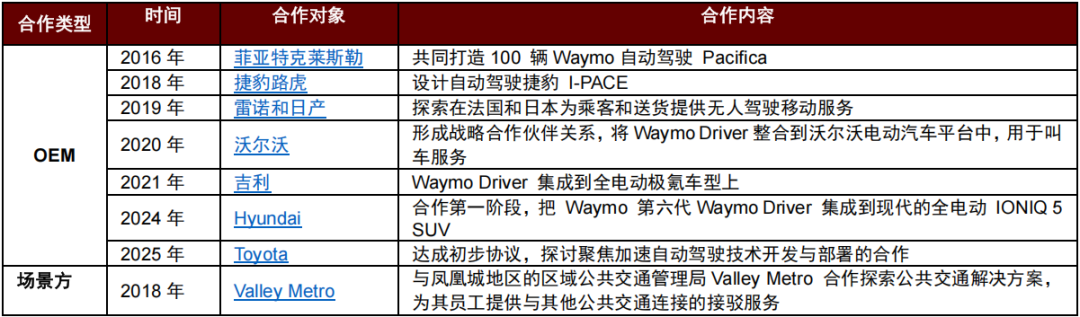

合作伙伴:多维度开展商业合作,构建自动驾驶生态

通过与整车厂、自动驾驶落地场景方、车辆租赁和维护企业以及保险公司等合作,Waymo加速了技术的商业化进程,全面布局自动驾驶生态系统。

图表10:Waymo的对外合作

注:以上统计截至2026年3月5日

资料来源:公司官网,中金公司研究部

加州数据持续跟踪:25年底Waymo日均单突破4万单

2024年6月Waymo获批向旧金山所有人开放无人驾驶网约车,并在7*24小时全天运营。2025年Waymo在旧金山的服务面积从约55平方英里增长至260平方英里,服务范围现已从旧金山市中心向南延伸,完全覆盖了包括帕罗奥图(Palo Alto)、山景城(Mountain View)和圣何塞(San Jose)在内的硅谷核心区域。有了旧金山的成功经验,Waymo在洛杉矶用更短的时间实现全无人运营,2024年11月起对洛杉矶的所有用户开放,运营范围在2025年稳步扩张至120平方英里以上。由于其成熟的技术和历史可追溯的数据,加州政府对于Waymo的ODD条件更宽松,允许其在各种天气条件下均可运营,并未有速度上限要求,跟人类司机一样遵循当地限速要求即可。

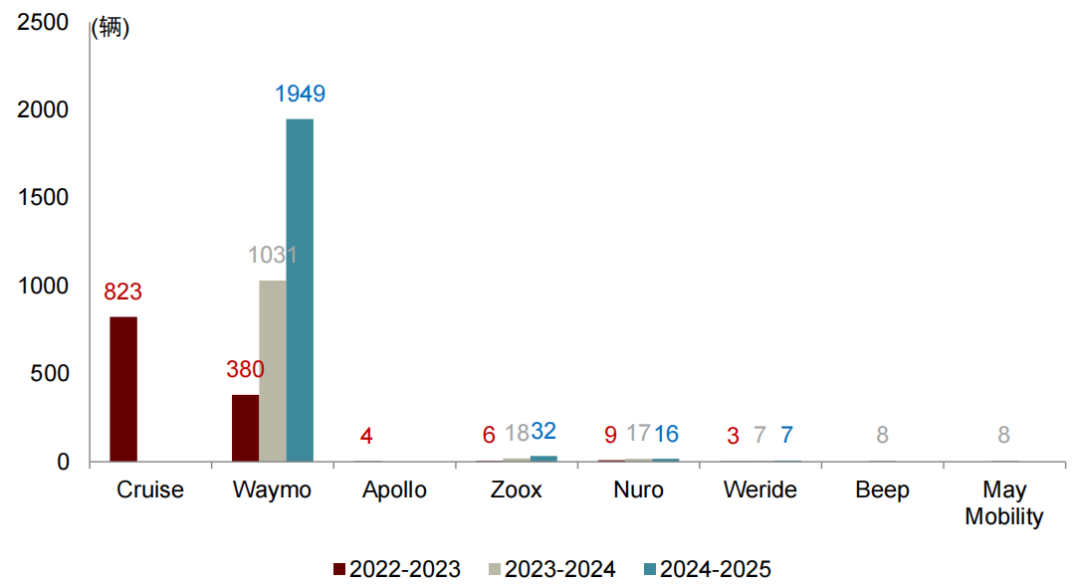

图表11:2025年11月主要自动驾驶企业在加州无人驾驶车队数量

资料来源:DMV官网,中金公司研究部

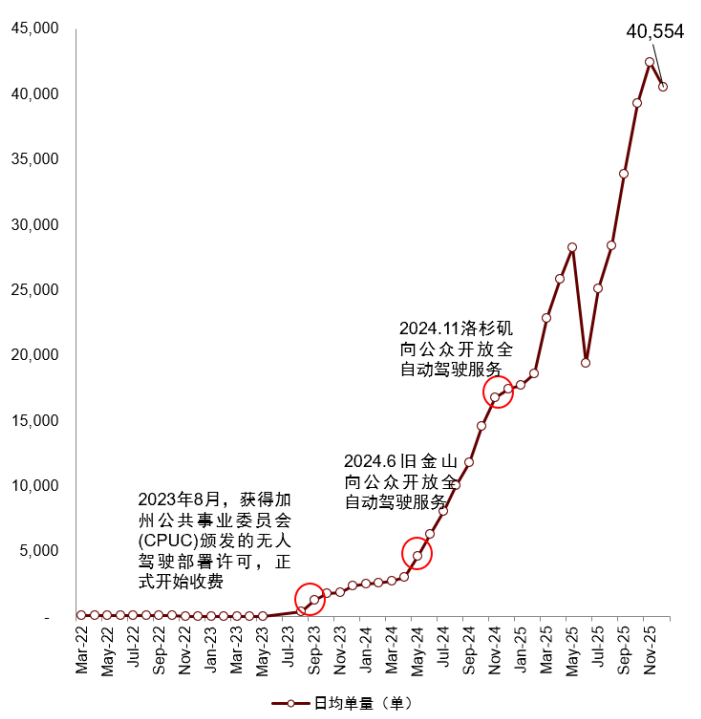

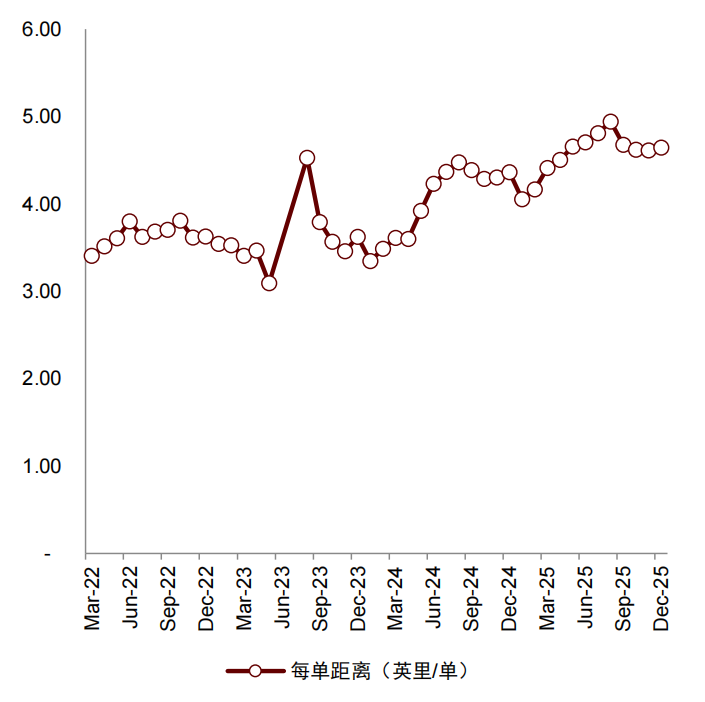

Waymo在加州的全无人自动驾驶服务正进入快速增长阶段。自2023年8月获得加州公共事业委员会(CPUC)颁发的无人驾驶部署许可并正式开始收费以来,Waymo的日均单量持续攀升。2024年6月旧金山向公众开放全无人驾驶服务后,订单量进入加速通道;同年11月洛杉矶服务开放后,增长进一步提速。2025年12月,Waymo在加州的日均单量已突破4万单。此外,Waymo的每单里程也在持续增加,从2022年的约3.6英里/单,逐步提升至2025年底的约4.7英里/单,这得益于25年Waymo在旧金山和洛杉矶的运营区域扩大以及部分高速路的开通。出行场景从短途接驳向更长距离的通勤、跨区出行等场景扩展,Waymo的服务深度和广度得到提升。

图表12:Waymo在加州的日均单量变化(全无人部署)

资料来源:California Public Utilities Commission,中金公司研究部

图表13:Waymo在加州每单里程变化(全无人部署)

资料来源:California Public Utilities Commission,中金公司研究部

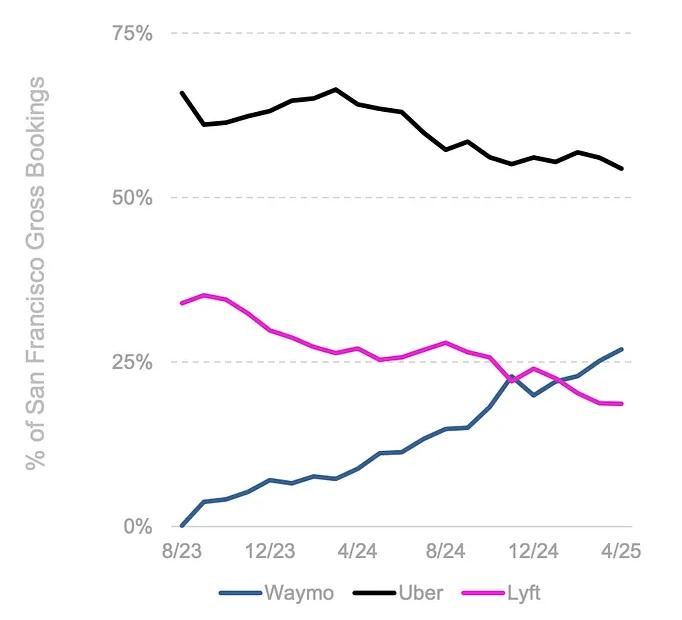

在旧金山运营区,Waymo的市场份额快速扩张至27%。根据Yipit的统计,从2023年8月到2025年4月,Waymo的市场份额从0%一路攀升至约27%。Uber的份额从2023年下半年的约70%逐步下降至2025年4月的约55%,尽管仍保持领先,但主导地位受到挑战。Lyft作为原来的行业第二名,其份额从2023年底的约35%持续下滑到2025年4月的约18%,被Waymo持续反超,且差距扩大。旧金山市场的成功说明Waymo已从技术验证阶段迈入商业化竞争,正重塑出行市场的竞争格局。

图表14:Waymo在旧金山地区的Gross Bookings市场份额

资料来源:Yipit data,中金公司研究部

网约车平台:Uber、Lyft在Robotaxi演进中的机会与挑战

市场担忧自动驾驶算法企业会颠覆网约车平台,因为即使Uber、Lyft拥有稳健的业绩水平,其估值水平存在折扣,且一旦Waymo、特斯拉等在自动驾驶上取得一定的进展,股价即承压。事实上这一颠覆难以快速实现,核心原因在于自动驾驶商业化需跨越多重壁垒:1)技术落地存在局限性,当前自动驾驶仍无法覆盖极端天气、复杂路况、非核心城区等“空白场景”,短期内难以实现全域可靠运营;2)监管、成本制约,不同地区监管政策碎片化,自动驾驶车辆硬件成本居高不下;3)平台生态价值不可替代,网约车需求的日内、季节性波动,使得单一自动驾驶网络难以应对高峰运力缺口与低谷,存在运营效率低下的问题。而网约车平台的规模效应、供需匹配技术、车队管理能力及全球网络资源,能为自动驾驶车辆带来远超自营模式的利用率与经济效益。到底未来行业格局如何演变仍有待观察,但平台作为需求聚合者与生态赋能者的价值依然坚实。网约车平台沉淀的海量真实道路数据、成熟的动态调度算法、广泛的用户基础,以及人类司机 自动驾驶混合网络带来的服务连续性,不仅是自动驾驶技术商业化的重要支撑,也构建了竞争壁垒,在长期过渡期内仍将占据行业核心地位。

Uber:定位为自动驾驶聚合平台

Uber的自动驾驶起步于全栈自研模式。2015年,公司成立了Advanced Technologies Group (ATG),通过招募顶尖算法人才并收购Otto等初创公司,试图掌握从底层代码到硬件集成的一系列核心技术。然而,受困于高昂的研发支出、法律诉讼以及2018年亚利桑那州的自动驾驶测试致命事故导致项目长期停摆,2020年,在CEO Dara Khosrowshahi的主导下,Uber为了追求盈利并精简业务,将ATG部门出售给了自动驾驶初创公司Aurora Innovation,但仍通过持有股份的方式保留了技术红利。现阶段,Uber采取轻资产策略,广泛与算法平台合作,致力于成为自动驾驶行业的流量入口和聚合平台。公司通过向Waymo、Aurora、Waabi以及文远知行等第三方技术供应商开放其用户打车网络和调度算法,实现技术与商业化场景的深度绑定。

五大关键澄清,强调平台价值

4Q25财报会上,公司驳斥五大行业误解,强调混合网络为更优模式,明确Uber聚焦打造高利用率、高可靠性聚合平台,强调平台价值难被轻易颠覆。

► 自动驾驶增长非零和博弈:Uber认为网约车行业的发展由供给驱动,供给增加能提升用户体验与价值,因此自动驾驶作为新供给形式,扩大整体的潜在市场规模,而非压缩市场。从早期运营数据来看,在奥斯汀和亚特兰大,数百辆Robotaxi接入Uber后,Uber整体订单增速明显提升,奥斯汀和亚特兰大市场成为美国增长最快的市场之一;增长既来自新用户增加,也来自老用户使用频次提升。

► “旧金山模式”不可简单推广至其他地区:自动驾驶从概念验证到大规模部署在不同城市面临不同挑战。此前Waymo在旧金山较为成功,但旧金山具备独特优势,其技术导向的人口结构、高人口密度、高收入、短途出行为主、温和气候及宽松监管,使其成为自动驾驶企业展示技术的理想城市。

► 自动驾驶1P服务商难独立实现高利用率,网约车平台的混合派单模式利用率更高:网约车需求波动大,奥斯汀典型周一需求量仅为周六的45%,每日最低需求量约为一周峰值的5%。人类司机与Robotaxi组成的混合网络,能为Uber及其合作伙伴带来更高的资产使用效率和创收机会。

► 美国少数大城市并不贡献大部分利润:自动驾驶早期部署集中在人口密集、经济富裕地区。但网约车在美国的结构头部城市集中度不高,美国前20大城市仅占Uber总预订额30%、利润25%(受费用、监管定价、保险成本等因素影响),非前20大城市增长更快、利润率更高。

► 自动驾驶不能完成所有出行订单:Robotaxi仍需解决大量极端场景问题,才能在各种条件下可靠运行,目前远未达到用户和城市期望的可靠性与普及性。自动驾驶存在“服务盲区”,即运营商不服务(甚至尚未绘制地图)或较不富裕地区。

Uber认为目前全球自动驾驶出行订单仅占全球网约车订单的0.1%,未来多年内仍将是行业中占比很小的一部分,而Uber出行服务新增订单量约为全球自动驾驶行业总订单量的50倍。1Q25 Uber的自动驾驶汽车在出行和配送业务方面的年化订单量增长至150万单。随着OEM合作伙伴扩大生产,Uber认为未来10年自动驾驶渗透率将呈指数级增长,Uber与多家相关企业深度合作,期待抓住市场机遇。Uber将持续对自动驾驶生态系统进行战略投资,计划2026年底在全球15个城市(美、国际各占一半)提供自动驾驶服务,目标2029年成为全球最大自动驾驶出行服务提供商。Uber认为自动驾驶会改变出行供给方式,但不会改变需求聚合方式,Uber期待能成为资产利用率高、为用户提供可靠服务的聚合平台。

多维度开展自动驾驶合作,采取灵活且轻资产的商业模式

2023年开始,自动驾驶进入快速发展期,Uber加大和自动驾驶相关企业的合作,并坚持轻资产聚合战略,不自主研发自动驾驶技术,而是通过与技术商、车企、车队运营商等多类主体合作,在全球布局自动驾驶在出行、配送、货运等领域的落地,合作伙伴从2023年的10家逐步增至2025年的20余家,落地区域覆盖美欧、中东、亚洲等地。

图表15:Uber目前自动驾驶落地城市及合作伙伴

资料来源:公司公告,中金公司研究部

Uber通过灵活且轻资产的策略来构建其自动驾驶及合作伙伴生态系统,模式主要分为商家模式、代理模式及资产所有权与授权模式三种。

图表16:Uber与自动驾驶合作伙伴合作模式

资料来源:公司公告,中金公司研究部

发展展望:自动驾驶部署路径与竞争壁垒

Uber计划其自动驾驶部署将分阶段稳步推进。1)当前处于第一阶段,核心是在多个市场落地自动驾驶服务,让自动驾驶车辆承担“基础负荷供应”,依托其需求响应更稳定的特性,填补供给缺口。2)第二阶段需要有更大的规模,降低车辆平台成本、延长车辆使用时长,以此降低消费者出行成本,突破需求低谷期的限制,逐步覆盖到需求中位数水平。3)长期来看,公司认为部分市场有望实现Robotaxi成为供应主体,但这一目标受当前OEM厂商产能提升进度制约,尚需时日。Uber将通过承购承诺和资产金融化为产能提升提供支撑。

Uber计划2026年底在全球15座城市(美国、国际市场各占一半)提供自动驾驶出行服务。公司认为落地过程中有关键条件需要满足,包括与伙伴达成合作协议、落实车辆资金及停车场、充电基础设施等配套建设、与当地监管机构充分沟通确保运营合规、联合合作伙伴完善安全运营方案等。安全层面,先推出有驾驶员陪驾的自动驾驶模式,再逐步过渡到完全自动驾驶。为兼顾规模化运营、避免发展瓶颈,Uber要求OEM厂商同步提升Robotaxi产能,目前公司已与部分合作伙伴达成数万辆车辆的合作计划。资产运营方面,采取初期自主采购 长期金融化的模式。

Lyft:助力自动驾驶商业化,定位混合网络平台

Lyft定位为自动驾驶技术提供商、车队运营商的合作伙伴,不做自动驾驶技术研发,而是依托4400万年乘客、日均265万次出行的需求规模、成熟的供需匹配体系,以及行业领先的车队管理能力,为自动驾驶资产实现商业化变现、高利用率运营提供核心支撑。公司坚持资产轻运营,聚焦平台、运营与管理环节。公司的核心价值在于:

► 混合网络模式最大化利用率:公司认为未来的主流形态是自动驾驶汽车提供基础运力,来提升经济性。而人类司机则灵活应对需求峰谷波动(部分地区波动可达20倍),两者结合将构建出比单一模式更高效、更具扩展性、更高性价比的平台生态。

► Lyft旗下子公司Flexdrive差异化竞争,提供专业的车队管理服务。Flexdrive专门为没有车辆或不想使用私家车的网约车司机提供车辆租赁服务,其拥有近十年的运营经验,车辆可用率高达90%。Flexdrive负责从车辆维护、充电、清洁到实时健康监测的全链路管理。Lyft预计,在自动驾驶行业整体降本的基础上,Flexdrive能够凭借预测性维护和智能调度,额外实现超过20%的单位里程效率提升。与Waymo合作的纳什维尔,公司启动专属自动驾驶场站(Depot)建设,预计初期投资约为1,000万至1,500万美元,为2026年的规模化落地做准备。

► 成熟的运营能力与良好的监管机构关系。公司拥有 7×24 小时客户服务体系,能处理自动驾驶车辆的突发问题;公司在美国和欧洲分别建立了良好的监管关系,为自动驾驶落地解决合规痛点。

Lyft正在全球范围内通过合作伙伴加速布局,2026年将成为其关键的落地年份。1)北美市场:深化与Waymo的合作,由Flexdrive管理其在纳什维尔的自动驾驶车队;与Mobileye及Marubeni合作,计划最早在26年于达拉斯部署数千辆自动驾驶汽车;同时与May Mobility在亚特兰大开展试点。2)国际市场:通过收购FREENOW拓展欧洲市场,并与百度Apollo达成战略合作,计划于2026年在德国和英国部署Apollo Go自动驾驶车队。

图表17:Lyft目前自动驾驶合作伙伴

资料来源:公司公告,中金公司研究部

风险提示

技术路径风险:自动驾驶正处于“纯视觉”与“多传感器融合”等路线的博弈期。一旦选定的技术架构(如对激光雷达的依赖)被更具成本优势或性能更强的突破性方案取代,前期的研发投入将面临风险。

安全风险:除了系统本身在极端天气、复杂路况下可能出现的感知失效外,车辆作为移动终端还面临网络安全威胁。

监管政策的不确定性:目前全球关于自动驾驶的法律框架尚未定型。政策层面对准入标准、路测牌照及数据跨境传输的限制,可能随着安全事故或地缘政治变化而收紧,导致商业化落地计划被迫推迟甚至停滞。

竞争对手的挑战:传统车企、造车新势力与科技巨头同台竞技。顶尖算法人才的频繁流动也增加了技术领先地位被反超的可能性。

合作伙伴的不确定性:自动驾驶产业链长,依赖供应商的芯片、地图、底层软件、车厂OEM等。若核心供应链断裂,或合作伙伴在数据所有权、算法控制权上产生博弈冲突,将直接影响量产进度。

VIP复盘网

VIP复盘网