社零数据点评

事件概述:

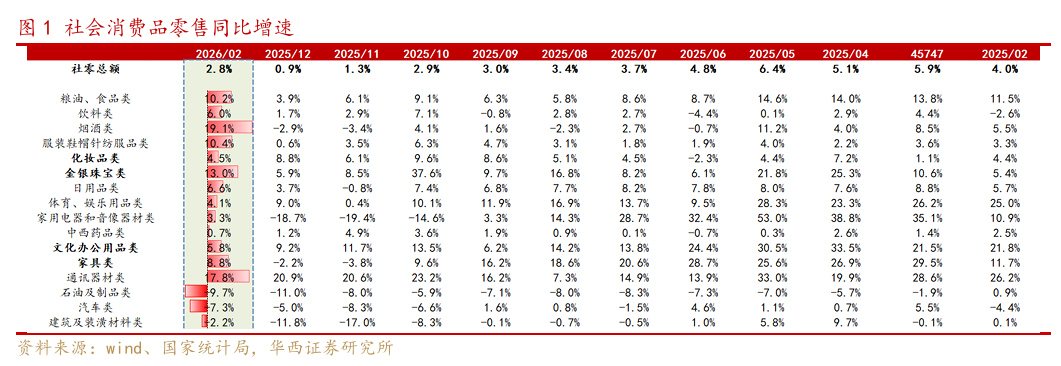

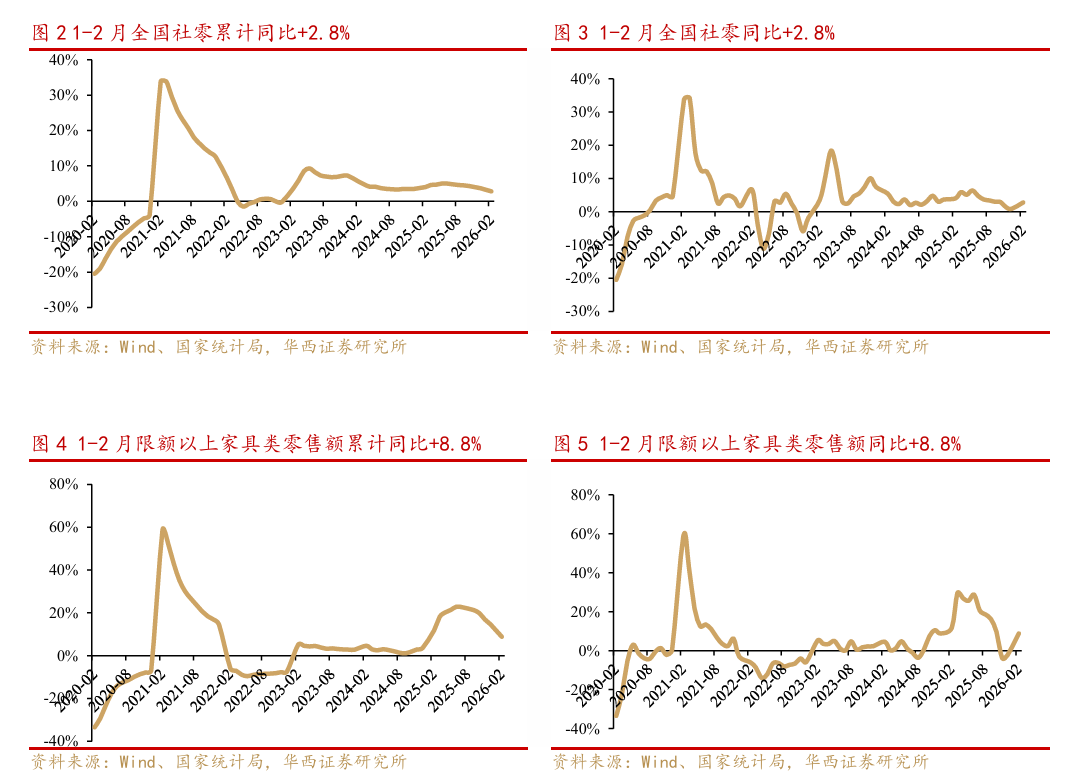

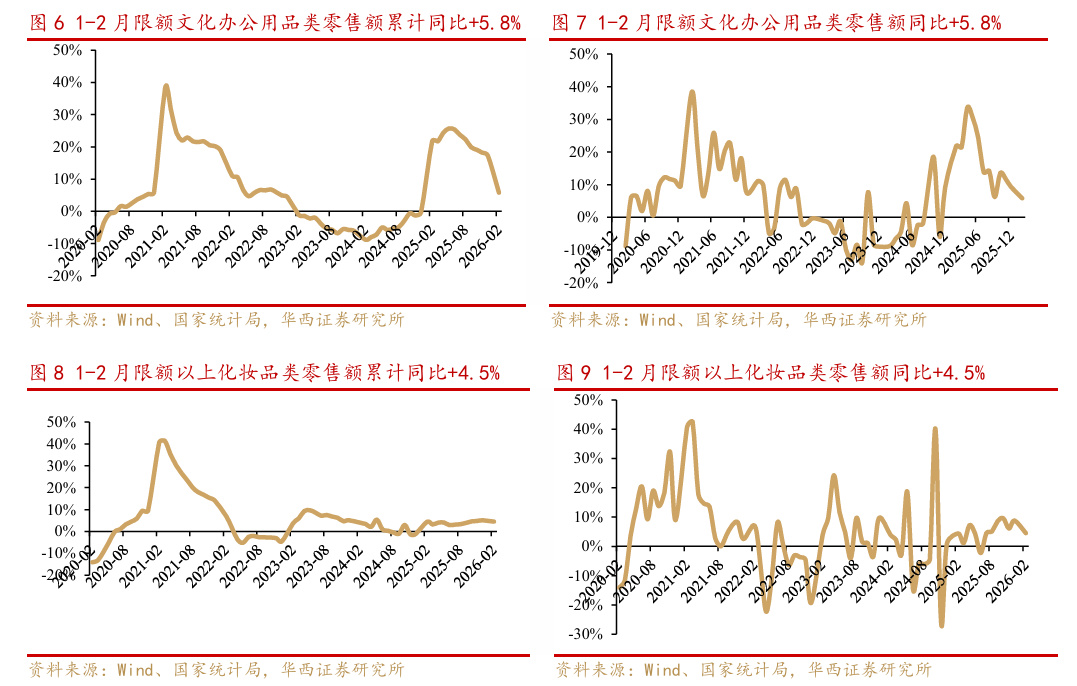

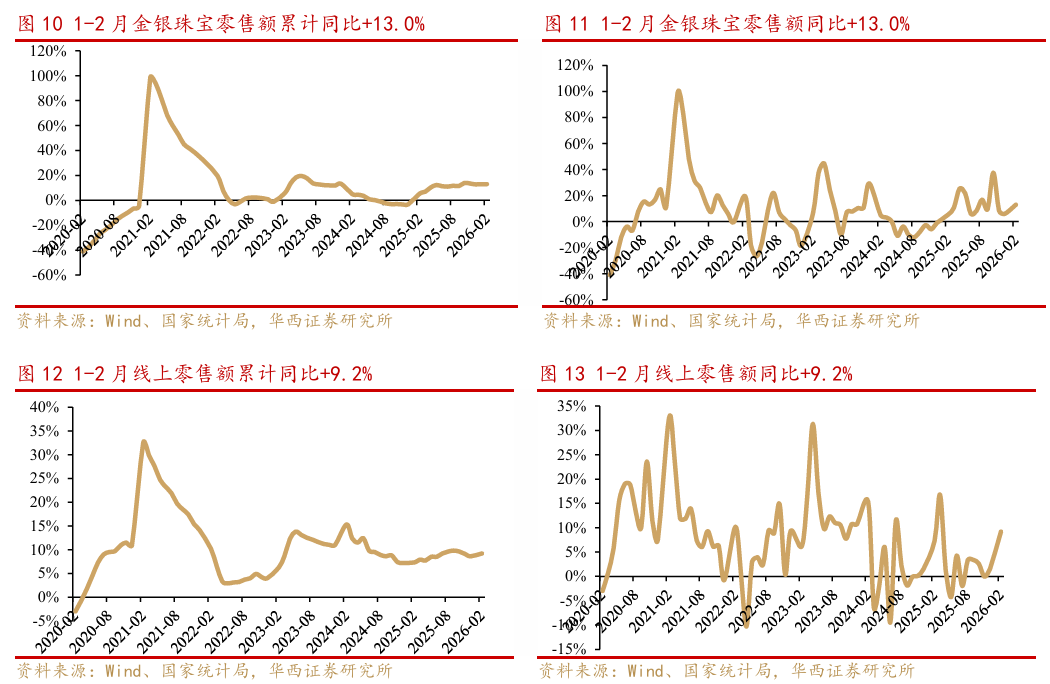

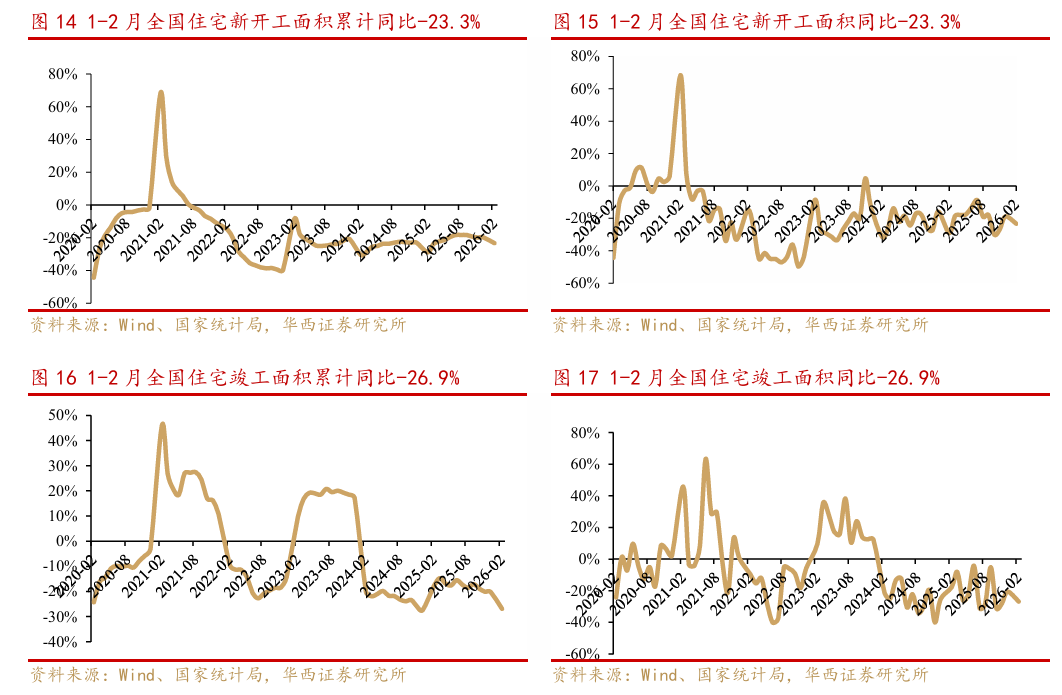

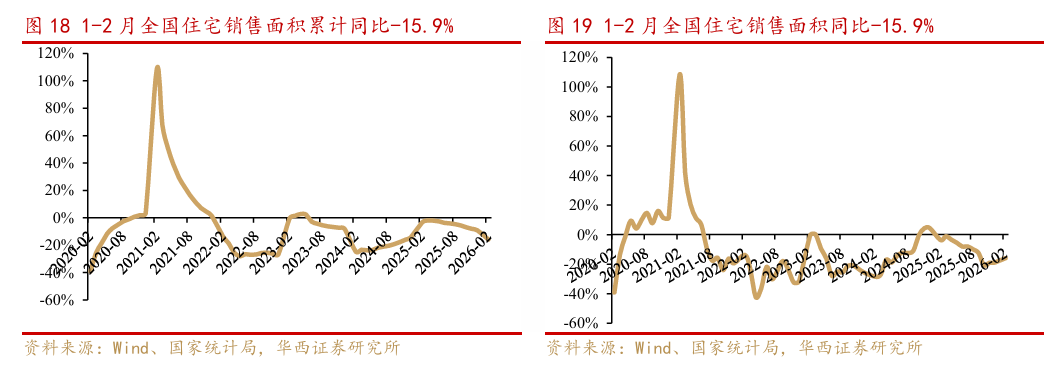

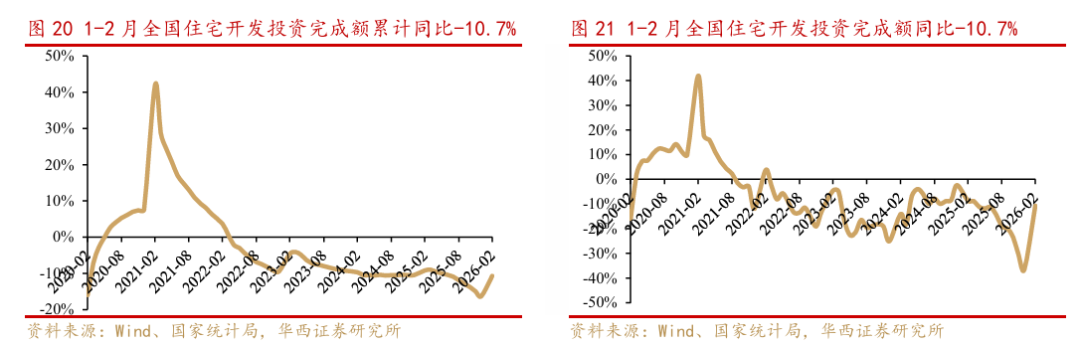

统计局发布2026年1-2月社零、地产数据:1)社零方面,2026年1-2月社零总额累计同比 2.8%,略高于Wind一致预期( 2.7%),其中家具、文化办公用品、化妆品、金银珠宝分别为 8.8%、 5.8%、 4.5%、 13.0%。2)地产方面,2026年1-2月全国住宅新开工面积、竣工面积、销售面积、住宅开发投资完成额分别同比-23.3%、-26.9%、-15.9%、 -10.7%。

分析与判断:

►家居:地产企稳预期强化,家居市场结构性回暖

►化妆品:2月市场暂时承压,期待618大促表现

2026年1-2月化妆品零售额753亿元,累计同比 4.5%。根据魔镜数据,2026年1-2月线上(淘天 抖音 京东)护肤GMV-2.15%,其中1月 12.36%,2月-15.06%。2月春节错期,物流发货延迟,同时消费者购物需求下降;此外,38活动自2月24日开始预热,恰逢假期结束,大促效果不佳,导致在高基数下各平台护肤均有承压。2026年全年化妆品维持乐观展望;需求端,消费升级趋势延续,为行业增长提供韧性;供给端,国货依托研发创新、成分升级与东方文化赋能,竞争力持续提升,国产替代与品牌高端化双线推进。随着行业库存与渠道结构优化,叠加即将到来的618大促带动消费集中释放,化妆品行业复苏动能有望进一步增强。

►黄金珠宝:销量承压,高端及年轻化品牌更具韧性

2026年1-2月金银珠宝零售额837亿元,同比 13.0%。1-2月平均沪金价1089.7元/克,同比 65.8%;金价持续提升对终端销量依然存在压制,伴随经济温和复苏、消费信心逐步回暖,叠加婚嫁刚需和悦己需求支撑,金银珠宝行业有望保持较强韧性,其中具备品牌力、产品设计优势的高端品牌与贴合年轻消费群体的时尚化品牌更具增长弹性。

投资建议:

家居:关注具备强渠道能力以及多品类布局的龙头公司欧派家居、顾家家居等;以及主营软体家居,凭借品牌壁垒与产品创新构筑差异化优势的慕思股份。文化办公用品:关注零售端渠道建设完备,新零售业务快速发展,同时文创及IP业务快速推进的晨光股份;以及办公集采业务稳健恢复,MRO业务渗透率持续提升的齐心集团。化妆品:关注品牌势能强劲,具备东方文化特色的品牌毛戈平、林清轩,以及边际改善趋势明确的敷尔佳、登康口腔、水羊股份。黄金珠宝:关注具有高品牌溢价能力和差异化定价模式的老铺黄金。

风险提示:

VIP复盘网

VIP复盘网