买入(维持)

投资要点

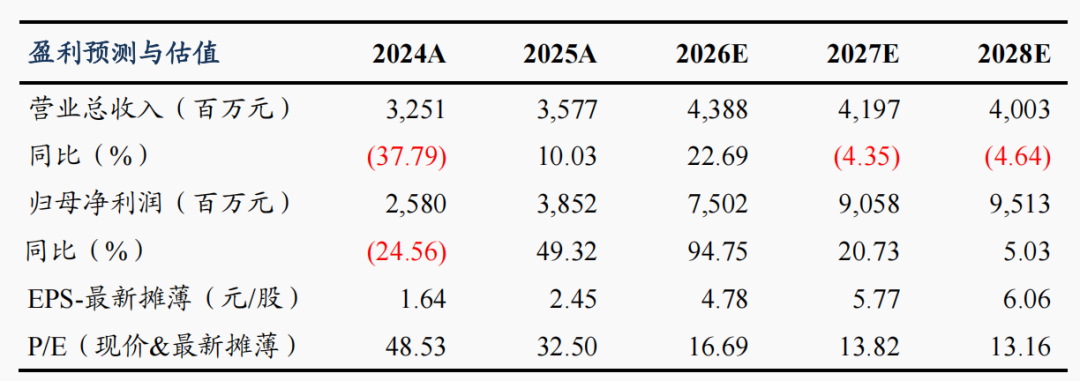

业绩符合预期:2025年公司实现营收35.8亿元,同比 10.0%;归母净利润38.5亿元,同比 49.3%;扣非归母净利40.3亿元,同比 58.3%。其中,25年Q4公司实现营收11.8亿元,同比 26.8%;归母净利润11.0亿元,同比 54.7%;扣非归母净利润12.7亿元,同比 82.0%,业绩略高于此前预告中值,符合预期。

锂:25Q4复产且价格提升、26年麻米措增量可期。25年全年碳酸锂产量 8808 吨,同减24%,销量 8957 吨,同减34%。其中25Q4碳酸锂产量2787吨,环比 227%,销量4157吨,同比 1160%。价格成本方面,25年公司碳酸锂含税均价7.5万元/吨,同比-12%,平均销售成本4.3万元/吨,同比 5%,毛利率34.8%,同比-10.6pct;其中,25Q4含税均价8.3万元/吨,环比 28%,平均销售成本4.6万元/吨,环比 33%。公司指引,察尔汗26年产量1.1万吨,麻米措5万吨产能26年Q3投产,当年有望贡献2-2.5万吨销量,权益5000-6000吨销量,且后续持股比例有望提升。按照碳酸锂均价15万/吨测算,26年碳酸锂有望贡献13亿利润,增量可期。

钾:价格维持高位、产能利用率高。25年氯化钾产量 103万吨,同减3%,销量 108万吨,同增4%,产销率保持高位。其中25Q4氯化钾产量33.2万吨,环比 54%,销量24.8万吨,环比 21%。价格成本方面,25年氯化钾含税均价2964元/吨,同比 29%,平均销售成本962元/吨,同比-18%,毛利率64.6%,同比 19.8pct;其中,25Q4含税均价3080元/吨,环比持平,平均销售成本917元/吨,环比-3%。公司指引,26年氯化钾销量100万吨,维持稳定,并加快推进老挝100万吨产能进度。我们预计26年价格稳定,我们预计可贡献15亿利润。

铜:25Q4铜价上涨、新增产能释放、26年业绩弹性大。巨龙铜业25年贡献投资收益27.8亿元,同比 44%,其中Q4贡献8.3亿元,环比 21%。巨龙铜业25全年铜产量19.4万吨,同比 17%,销量19.4万吨,单吨利润4.7万,同比 25%;其中,25Q4销量5.1万吨,同比 3%,单吨利润5.3万,环比 17%。26年二期产能释放,指引销量30-31万吨,若按照铜价10万元/吨测算,对应利润近50亿元。

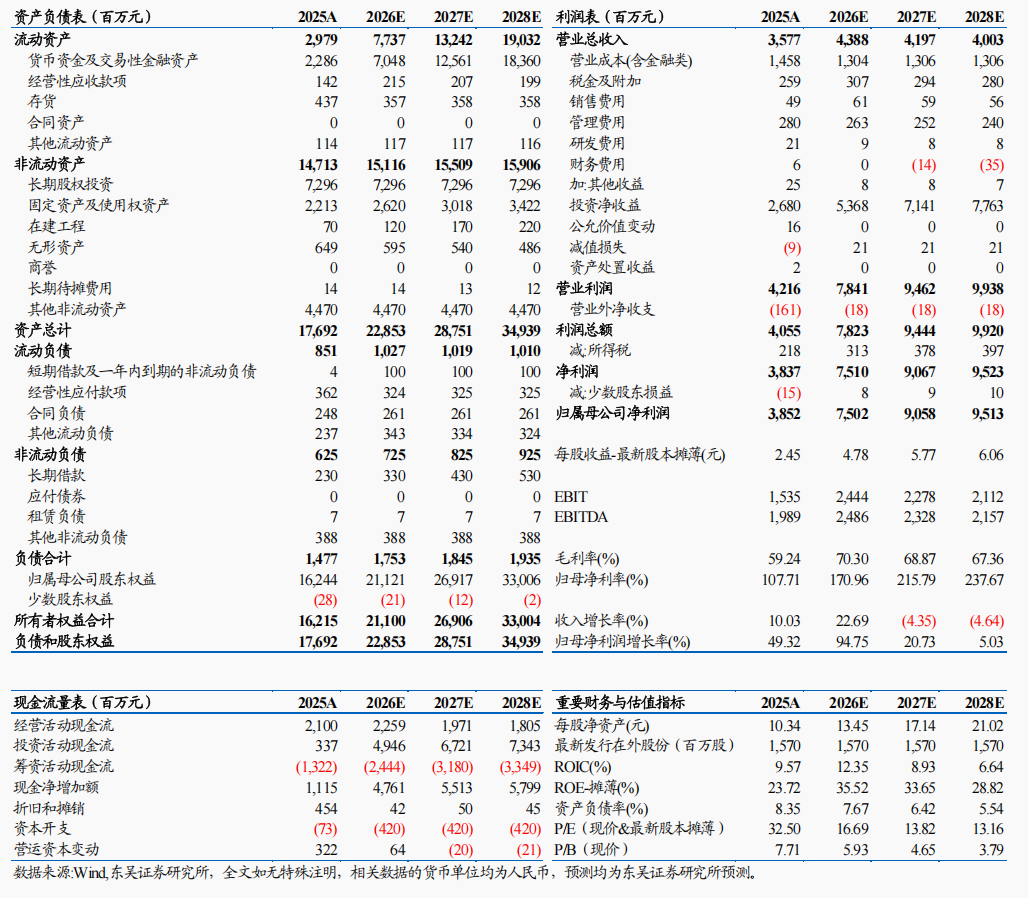

25Q4经营性现金流同比提升。2025年公司存货为4.37亿元,较年初增长2.26%;经营性现金流净额21亿元,同比 128.5%;资本开支为0.73亿元,同比-49.5%。其中,25年Q4公司经营活动净现金流净额为7.6亿元,同比 147.7%;资本开支0.16亿元,同环比-69%/-31%。

盈利预测与投资评级:我们预计公司2026-2027年归母净利润75.0/90.6亿元(原预期74.6/90亿元),新增28年归母净利润预测95.1亿元,同比 95%/ 21%/ 5%,对应 PE 为 17x/14x/13x,给与26年25xPE估值,对应目标价119元/股,维持“买入”评级。

风险提示:需求不及预期,价格大幅波动。

藏格矿业三大财务预测表

VIP复盘网

VIP复盘网