公司公告2025年年度报告:

1)2025年,公司实现营业收入22.35亿元,同比增长3.33%,主要得益于合同机数量及飞行作业量增加,海油业务收入增加;归母净利润3.09亿元,同比增长1.79%;扣非后归母净利润2.84亿元,同比下降5.83%。

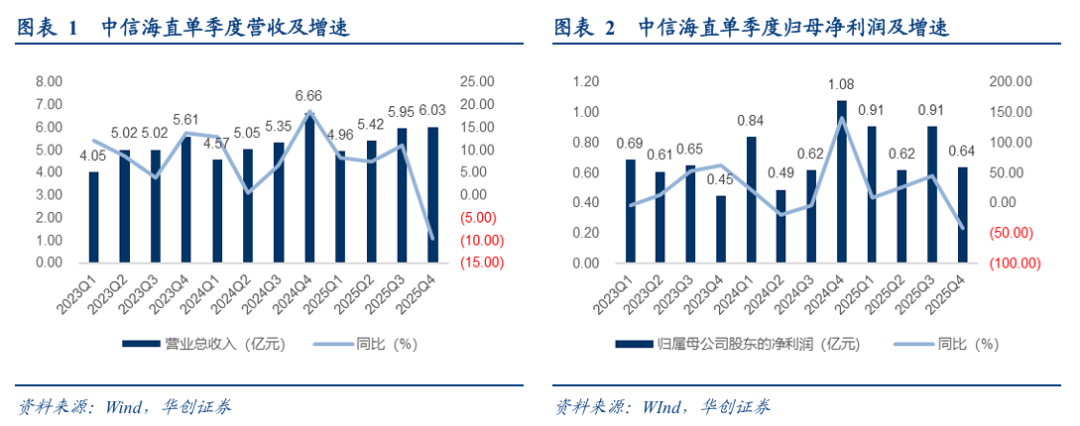

2)分季度看:25Q1-4分别实现营业收入4.96、5.42、5.95、6.03亿元,同比分别 8.37%、 7.47%、 11.11%、-9.52%;实现归母净利润0.91、0.62、0.91、0.64亿元,同比分别 9.18%、 27.28%、 46.02%、-40.91%;扣非归母净利润0.91、0.62、0.91、0.39亿元,同比分别 9.6%、 27.83%、 50.04%、-64.35%。

3)盈利水平:公司25年毛利率23.78%,同比提升0.74个百分点;净利率13.07%,同比下降0.33个百分点。

Q4财务费用及资产处置事项导致业绩承压。2025年公司财务费用因确认的租赁负债融资费用、汇兑损失同比增加而大幅增加154.93%至3161万元,其中Q4财务费用为953万元,较24Q4增长1615万元,此外25年资产处置收益为-1861万元,较24年同期下降2220万元,且几乎全部在25Q4确认。

4)报告期内公司共运营87架直升机,在湖北、江西、新疆、广东、海南等地部署无人机共9架,以及运营4个直升机场:深圳南头、天津塘沽、湛江坡头、海南东方。

低空经济多点布局,场景落地验证核心运营能力。

我们认为公司凭借其在通航领域40余年的深厚运营经验,正在成为低空经济探索中的首选合作伙伴之一。2025年,公司在低空经济领域的布局取得了明显成效:

1)eVTOL物流场景实现重大突破:公司年报介绍,圆满完成吨级 eVTOL 海油平台试飞、合肥—怀宁跨城货运测试航线首飞;即此前报告我们介绍,中信海直X峰飞航空的合作。我们认为:其一,意味着公司将在通航领域的运营经验与体系保障成功用于吨级以上eVTOL(物流)的运营,并获得实质性卡位优势。中信海直完成实地勘探、方案论证、航线规划、起降点选择、空域申请、跨区域空域协调、隔离运行下安全飞行、场地与充电适配等全链条,一方面链接需求场景,另一方面赋能新技术落地。体现全面成熟体系的优势。其二,大型eVTOL在“低空 物流”未来规模化或可期。

2)多元化场景拓展初见成效:报告期内,公司积极拓展多元化低空应用场景,大型无人机人工影响天气业务已在多省市推广应用;国内首个数字化塔台在深圳建成投运;在深圳地区新增4个起降点和14条空中游览航线,低空文旅业态呈现良好发展势头。

投资建议:

1)我们预计公司2026-28年盈利预测至3.7、4.1、4.7亿元,对应PE分别为43、38、33倍。

2)低空经济连续三年写入政府工作报告,今年升级为新兴支柱产业,我们预计2026年将进入建设提速年。公司在低空运营端具备“品牌 规模 体系”三重核心优势,有助于持续受益低空经济浪潮:其一、开拓C端消费市场;其二、作为通航市场运营端最具实力和经验的公司,我们预计公司或有望参与新型低空运营网络标准的建设中;其三、大国央企*战略新兴,当前公司在保障运营eVTOL新质产品已经实质性落地,卡位优势十足,强调“推荐”评级。

风险提示:飞行安全风险、大客户集中度高、航油大幅波动。

VIP复盘网

VIP复盘网