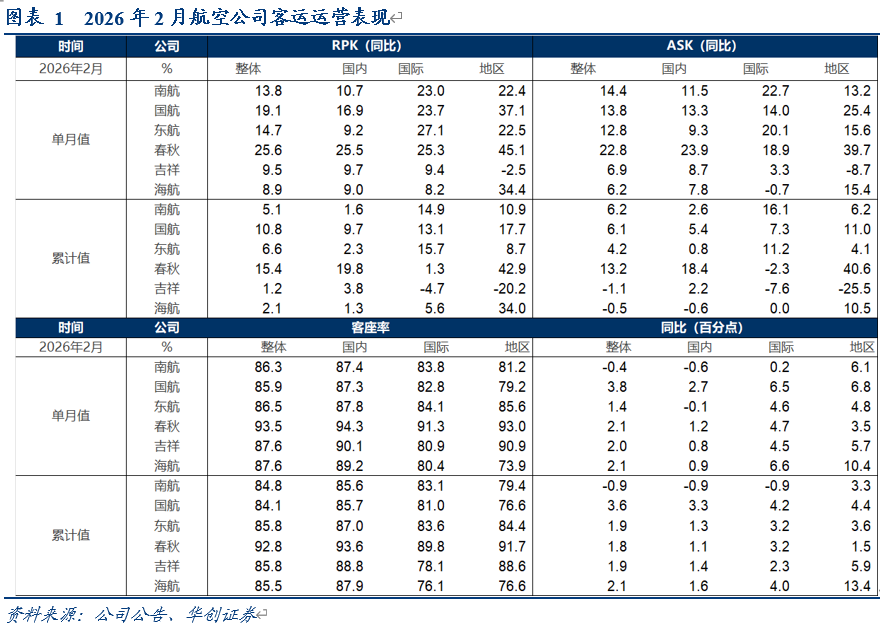

2月:ASK同比:春秋(22.8%) > 南航(14.4%) > 国航(13.8%) > 东航(12.8%) > 吉祥(6.9%) > 海航(6.2%),RPK同比:春秋(25.6%) > 国航(19.1%) > 东航(14.7%) > 南航(13.8%) > 吉祥(9.5%) > 海航(8.9%);

1~2月累计:ASK同比:春秋(13.2%) > 南航(6.2%) > 国航(6.1%) > 东航(4.2%) > 海航(-0.5%) > 吉祥(-1.1%) ,RPK同比:春秋(15.4%) > 国航(10.8%) > 东航(6.6%) > 南航(5.1%) > 海航(2.1%) > 吉祥(1.2%)。

1)国内线

2月:ASK同比:春秋(23.9%) > 国航(13.3%) > 南航(11.5%) > 东航(9.3%) > 吉祥(8.7%) > 海航(7.8%),RPK同比:春秋(25.5%) > 国航(16.9%) > 南航(10.7%) > 吉祥(9.7%) > 东航(9.2%) > 海航(8.9%);

1~2月累计:ASK同比:春秋(18.4%) > 国航(5.4%) > 南航(2.6%) > 吉祥(2.2%) > 东航(0.8%) > 海航(-0.6%) ,RPK同比:春秋(19.8%) > 国航(9.7%) > 吉祥(3.8%) > 东航(2.3%) > 南航(1.6%) > 海航(1.3%)。

2)国际线

2月:ASK同比:南航(22.7%) > 东航(20.1%) > 春秋(18.9%) > 国航(14.0%) > 吉祥(3.3%) > 海航(-0.7%),RPK同比:东航(27.1%) > 春秋(25.3%) > 国航(23.7%) > 南航(23.0%) > 吉祥(9.4%) > 海航(8.2%);

1~2月累计:ASK同比:南航(16.1%) > 东航(11.2%) > 国航(7.3%) > 海航(0.03%) > 春秋(-2.3%) > 吉祥(-7.6%),RPK同比:东航(15.7%) > 南航(14.9%) > 国航(13.1%) > 海航(5.6%) > 春秋(1.3%) > 吉祥(-4.7%)。

3)地区线

2月:ASK同比:春秋(39.7%) > 国航(25.4%) > 东航(15.6%) > 海航(15.4%) > 南航(13.2%) > 吉祥(-8.7%),RPK同比:春秋(45.1%) > 国航(37.1%) > 海航(34.4%) > 东航(22.5%) > 南航(22.4%) > 吉祥(-2.5%);

1~2月累计:ASK同比:春秋(40.6%) > 国航(11.0%) > 海航(10.5%) > 南航(6.2%) > 东航(4.1%) > 吉祥(-25.5%),RPK同比:春秋(42.9%) > 海航(34.0%) > 国航(17.7%) > 南航(10.9%) > 东航(8.7%) > 吉祥(-20.2%)。

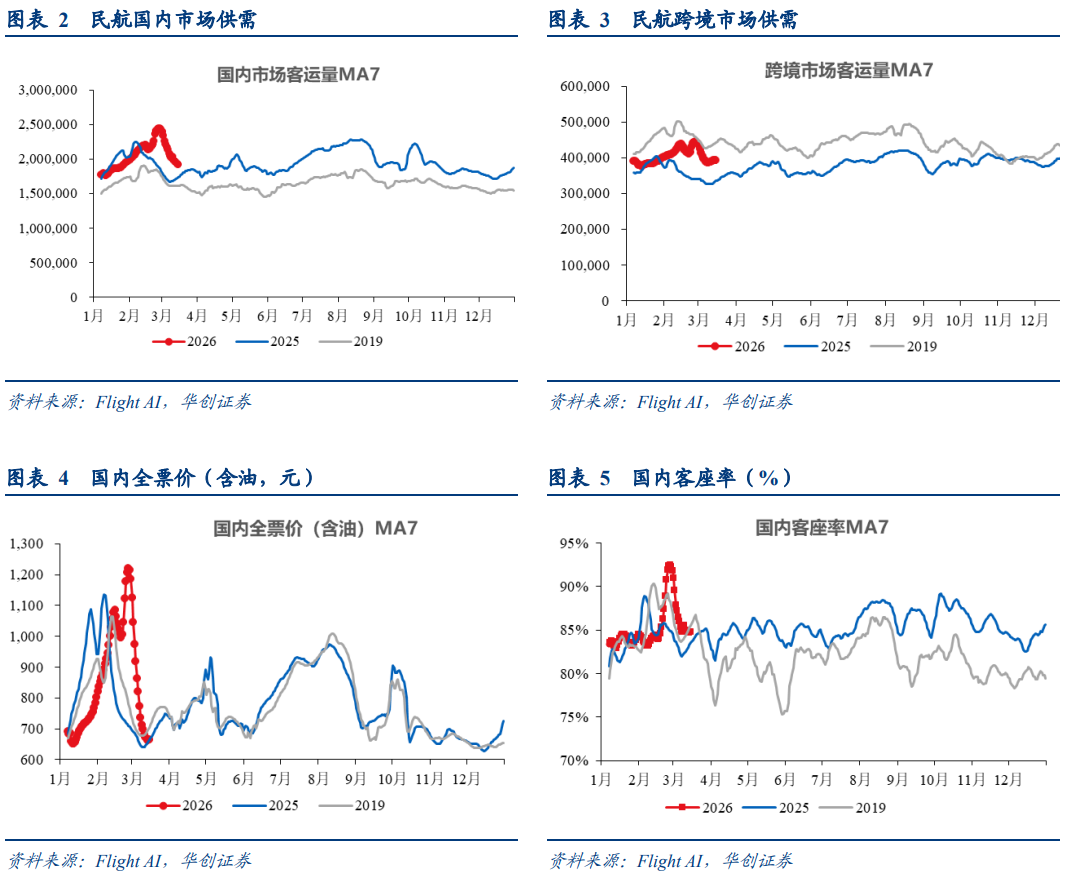

二、客座率

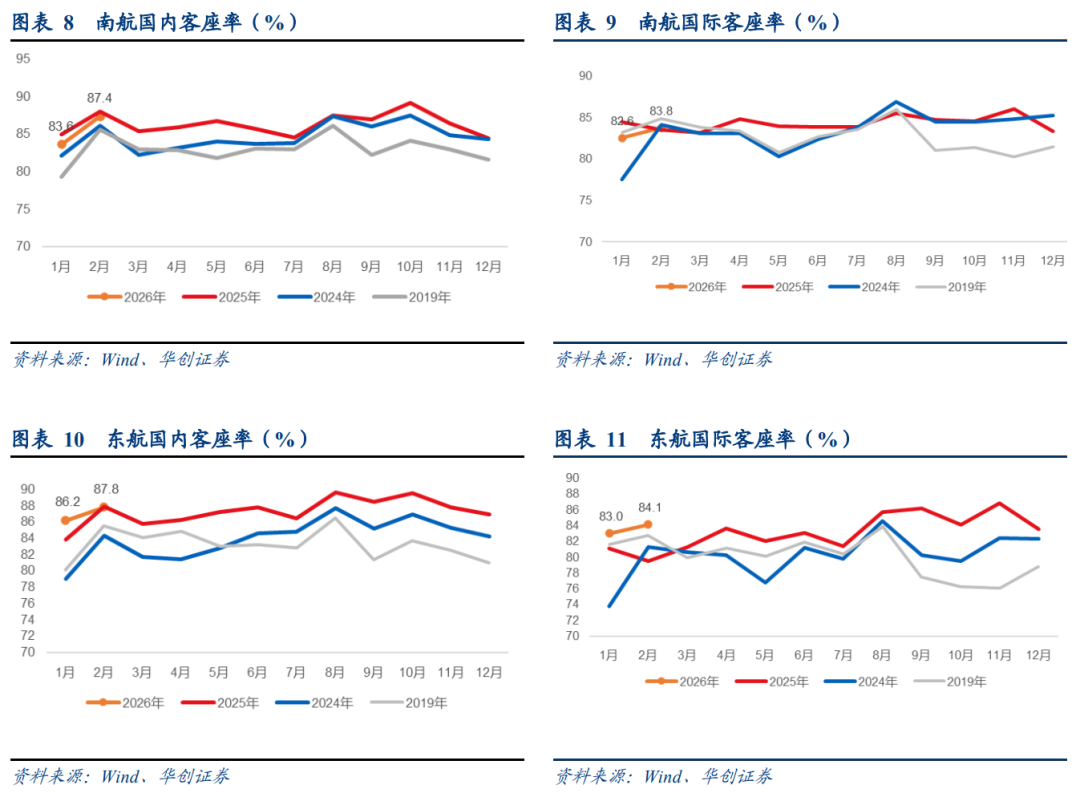

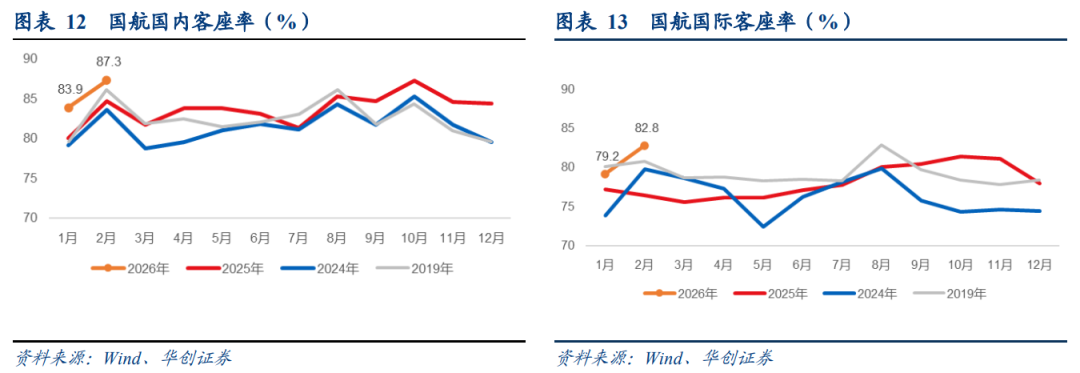

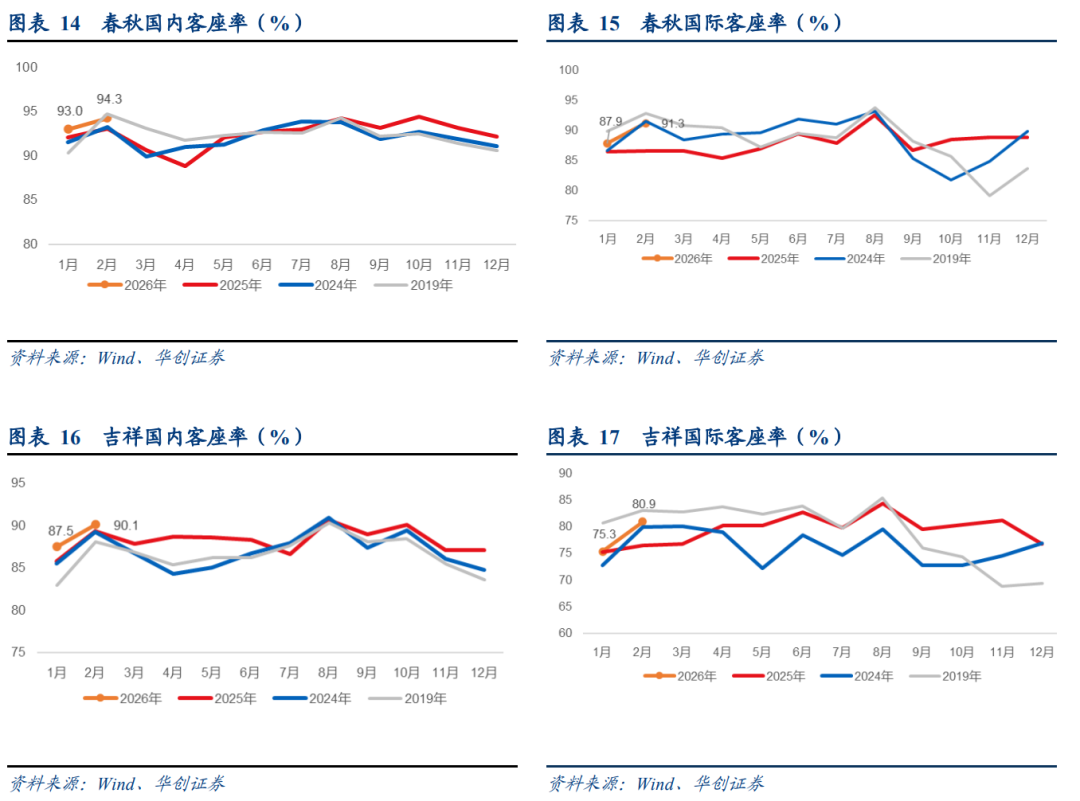

2月:春秋(93.5%,同比 2.1%,环比 1.6%) > 吉祥(87.6%,同比 2.0%,环比 3.5%) > 海航(87.6%,同比 2.1%,环比 4.3%) > 东航(86.5%,同比 1.4%,环比 1.5%) > 南航(86.3%,同比-0.4%,环比 3.1%) > 国航(85.9%,同比 3.8%,环比 3.7%);

1~2月:春秋(92.8%,同比 1.8%) > 东航(85.8%,同比 1.9%) > 吉祥(85.8%,同比 1.9%) > 海航(85.5%,同比 2.1%) > 南航(84.8%,同比-0.9%) > 国航(84.1%,同比 3.6%)。

三、机队数:2026年2月6家上市航司合计净退出4架飞机,较25年12月累计净退出9架,同比25年2月末增长3%。

投资建议:继续推荐航空板块机会:短期:油价上升导致股价调整,但高油价预计较难维系很长时间,对27年业绩预期不产生负面影响。中长期维度中,供给端硬核制约,高客座率有望推动价格弹性持续释放。重点推荐:看好中国国航、南方航空、中国东航三大航弹性释放;继续看好国内支线市场龙头华夏航空,迎来可持续经营拐点;看好低成本航空龙头春秋航空,凭借低成本核心竞争力,将“流量-成本-价格”发挥到极致;看好宽体机高效运营有望助力吉祥航空弹性释放。

风险提示:经济出现下滑、油价大幅上升及人民币大幅贬值。

VIP复盘网

VIP复盘网