长缆科技集团股份有限公司(股票简称:长缆科技)1958年成立,2017年在深交所上市。长缆科技拥有多元化产业发展格局,覆盖6大产业板块:高压超高压电缆附件、中低压电缆附件、电气设备、电力施工材料、智能在线监测和机电设施等。

长缆科技多项技术填补国内空白,拥有全球领先的生产基地与研发检测设备。产品广泛应用于电网、新能源、轨道交通、冶金石化和核电等领域。

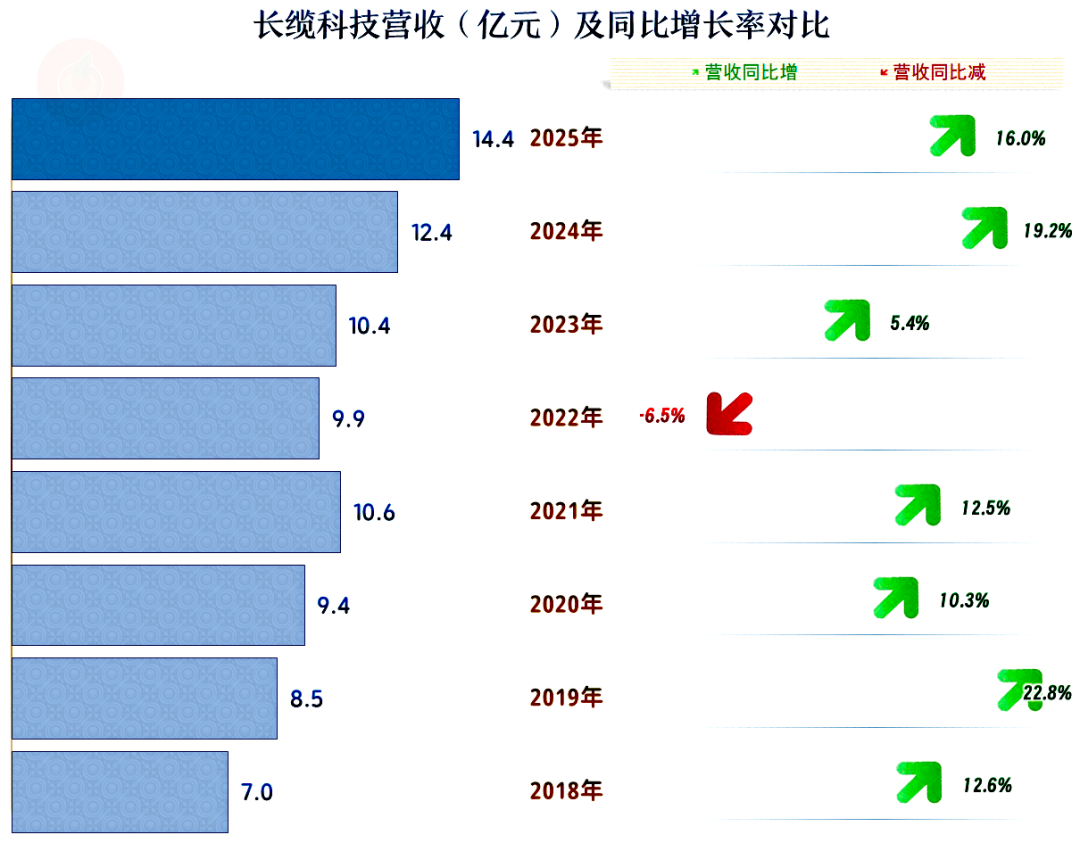

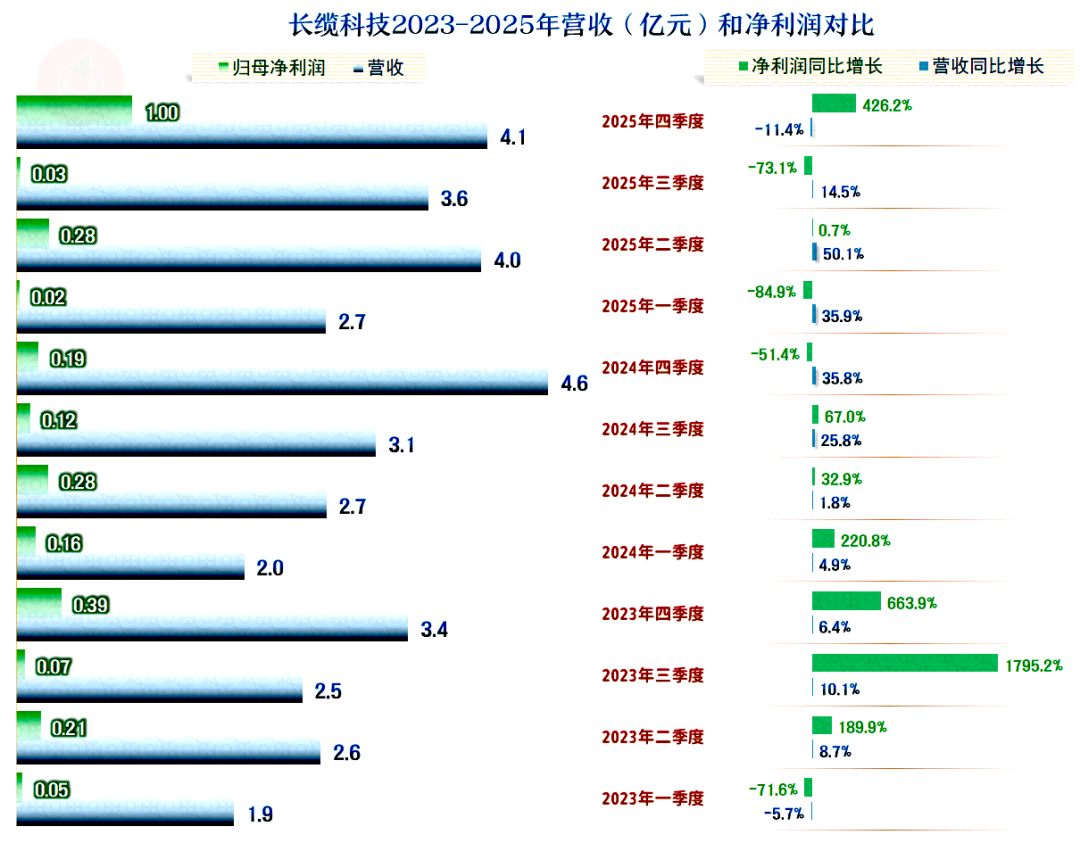

2025年,长缆科技的营收同比增长16%,这是其连续三年保持增长状态了,最近两年的增速还不错,也在连续刷新营收新纪录。

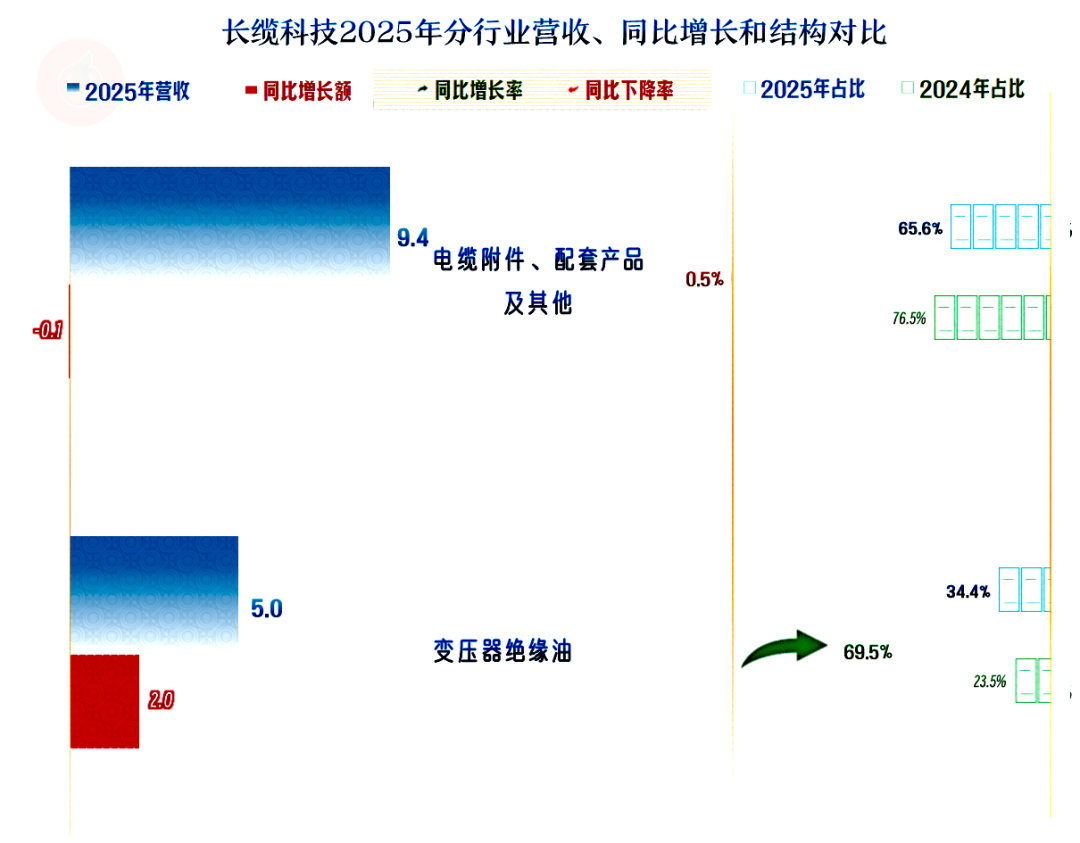

“ 电缆附件、配套产品及其他”业务同比微跌,主要的增长来自于“变压器绝缘油”业务,营收结构上也有一定的变化。

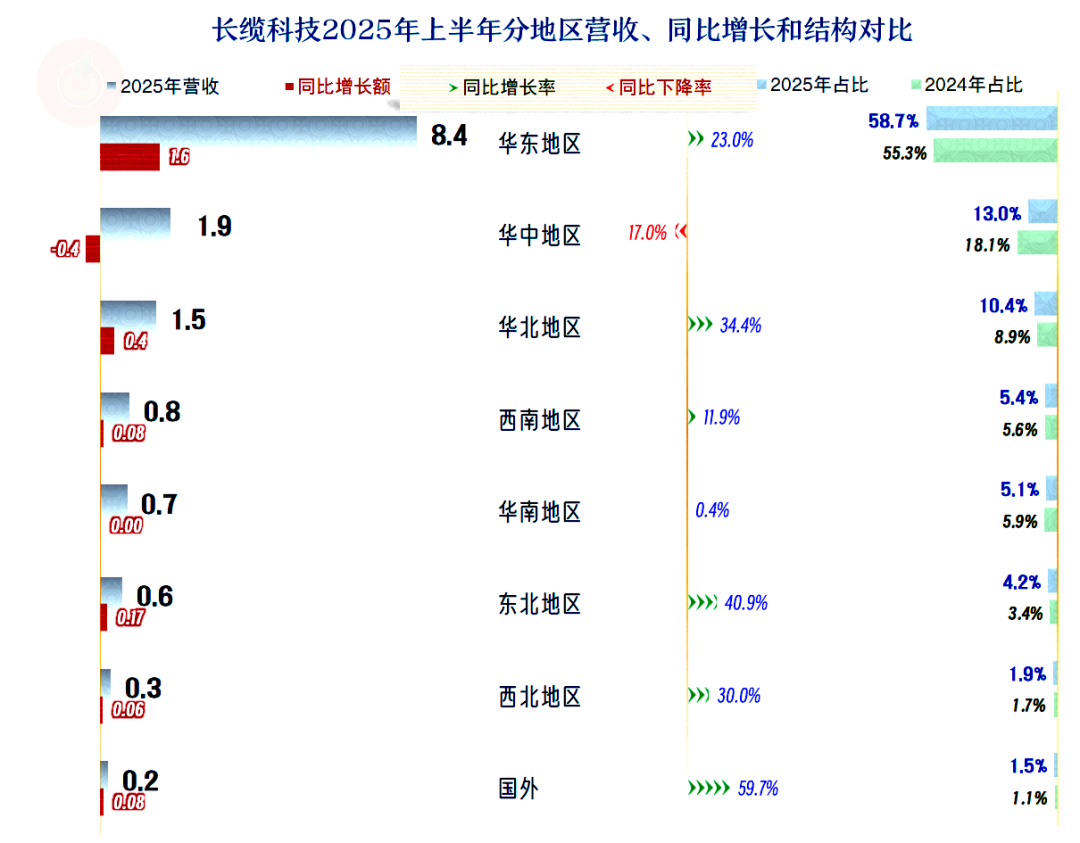

除了华中市场下跌之外,其他各大市场都在增长。华东地区仍是其最大的市场,占比进一步提升至近六成的水平。

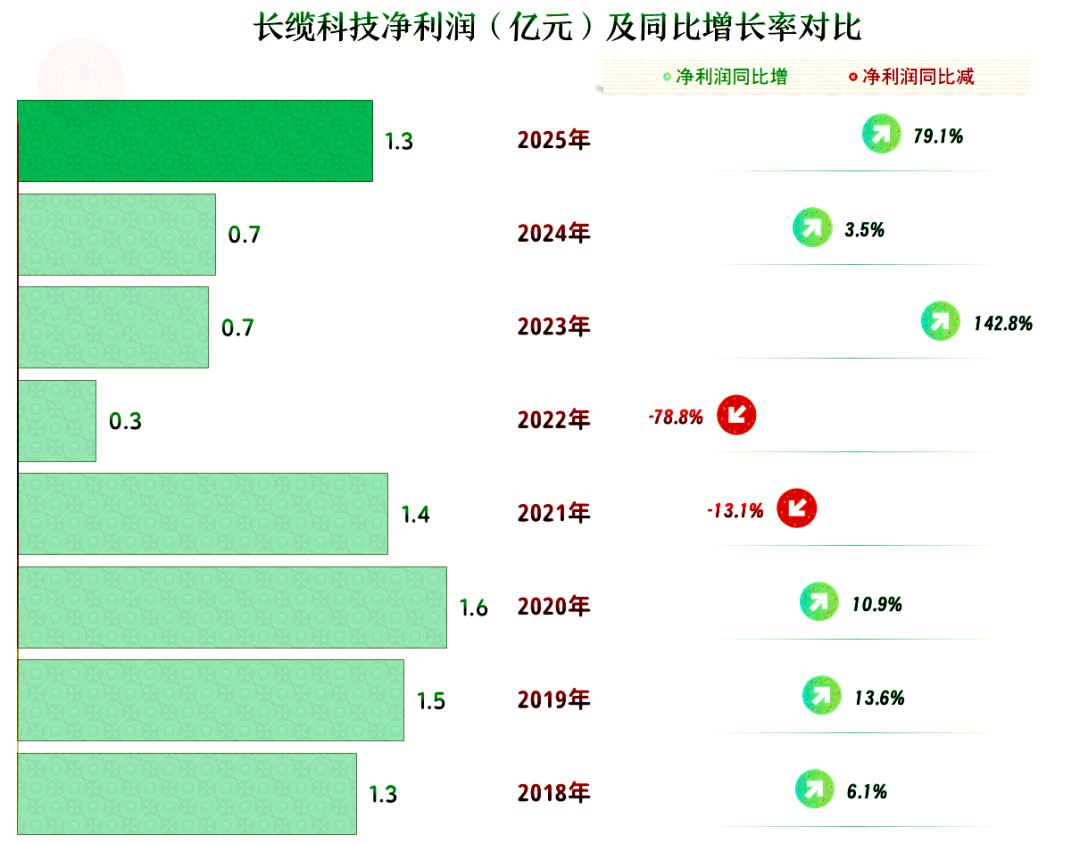

2025年的净利润大幅增长近八成,但也仅比前三年高;和2021年及以前的几年比,还有一定的差距。2022年营收下跌的影响不小,营收在2023年就重新创下峰值,算是已经摆脱了该影响。但是,对净利润的影响至今还在,在盈利水平上还有明显体现。

分季度来看,从2023年二季度开始的营收同比增长,一直持续至2025年三季度,这是连续十个季度,持续多季的螺旋增长。只是,2025年四季度的营收出现了同比下跌的情况,是不是会发生方向的转换呢?这种可能是很大的,至少也会导致2026年的营收增速下降。

净利润在2023年和2024年都有一个季度出现同比下跌,2025年有两个季度同比下跌。净利润的季度间波动幅度比较大,虽然没有出现亏损的季度,但个别季度的盈利额度很低。

2023年和2025年一季度都出现过主营业务亏损,2025年还有三季度的主营业务也在亏损。

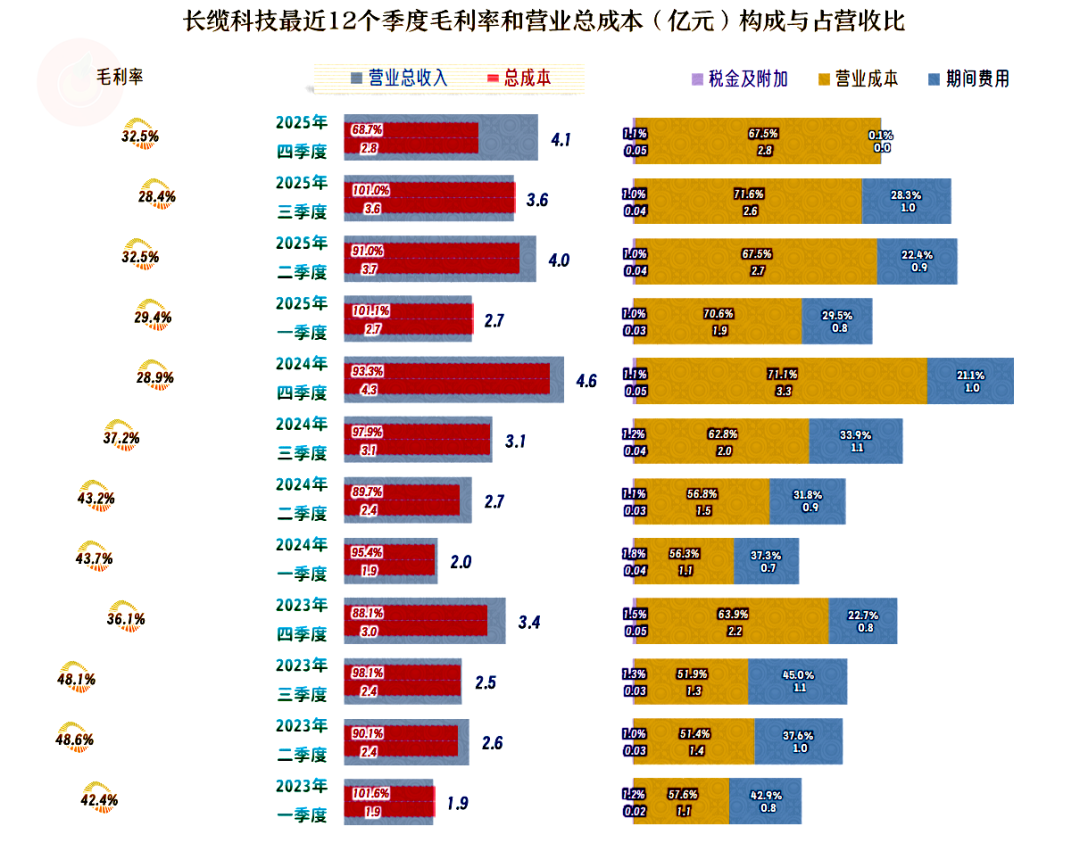

2025年四季度的主营业务盈利空间看起来相当夸张,那是当季的期间费用低得太离谱,甚至管理费用都是负数。这显然不可能成为常态,也无法持续这样表现,原因我们在后面一并说。

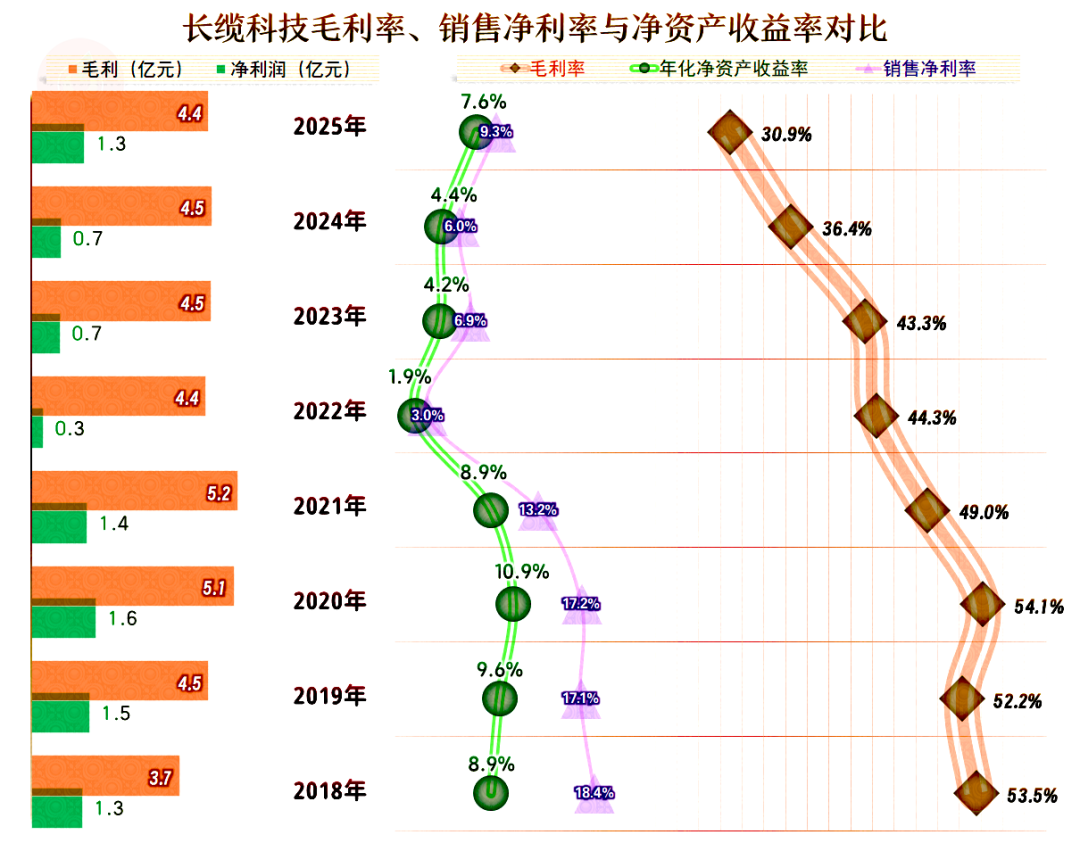

按年度来看,2025年的毛利率持续快速下跌,这已经是连续五年下跌了,较下跌前的2020年,累计跌去了13.2个百分点。对任何一家公司来说,这样的持续下跌都是难以承受的,好在长缆科技除了2022年之外,营收增长抵消掉了部分毛利率下跌的影响。当然,影响还是有的,那就是2025年的净利润无法和营收一并创下新高。

除2022年之外,其他年份的销售净利率和净资产收益率都还是优秀级的水平,只是优秀的程度,比2021年及以前几年,要差一些了。

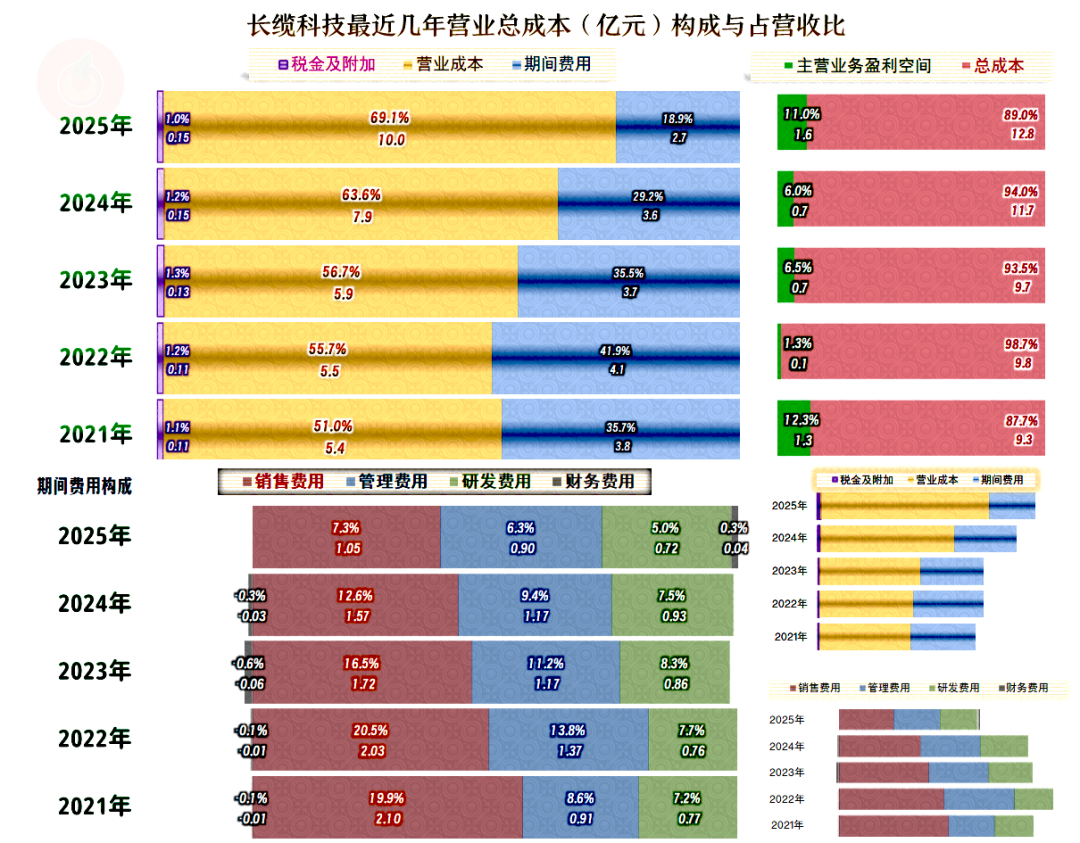

通过“压缩”期间费用,2025年的主营业务盈利空间大幅提升至仅次于2021年的水平。至于说期间费用的压缩,会不会对后续的营收增长带来压力?我个人认为还是有的,2025年四季度的营收表现不佳,似乎就有这方面的原因。

不过,由于其2025年的费用较低是员工持股计划终止,2025年四季度冲回前期已计提的费用。后续年份当然就没有可冲抵的内容了,期间费用还是会高起来的。至于说,员工持股计划终止会不会有负面影响?这个就不好说了,现在的整个大环境不好,员工士气不高也正常,由此导致更大问题的可能性倒不是太大。

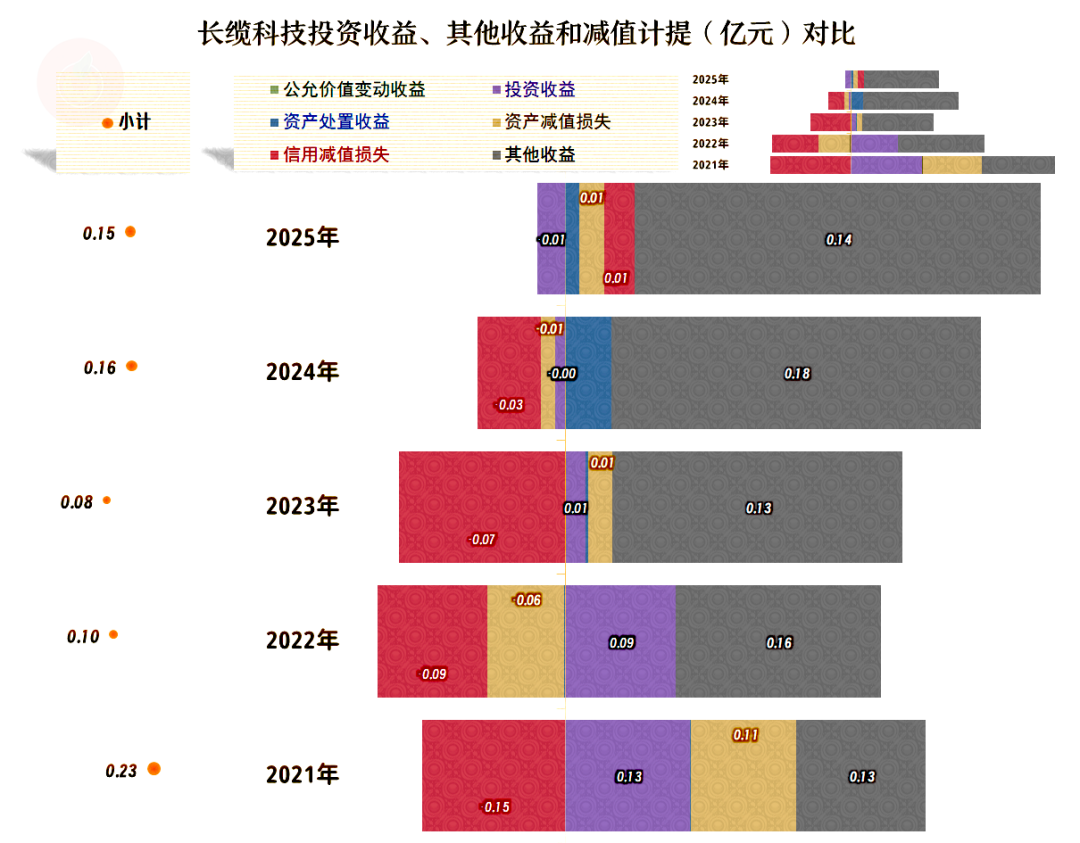

在其他收益方面,每年都是净收益状态,虽然净收益的金额差异不大,但其波动性在下降,特别是两大减值损失的金额还在下降。长缆科技这几年的毛利率虽然有所下降,但经营的稳定性倒是在提升的。

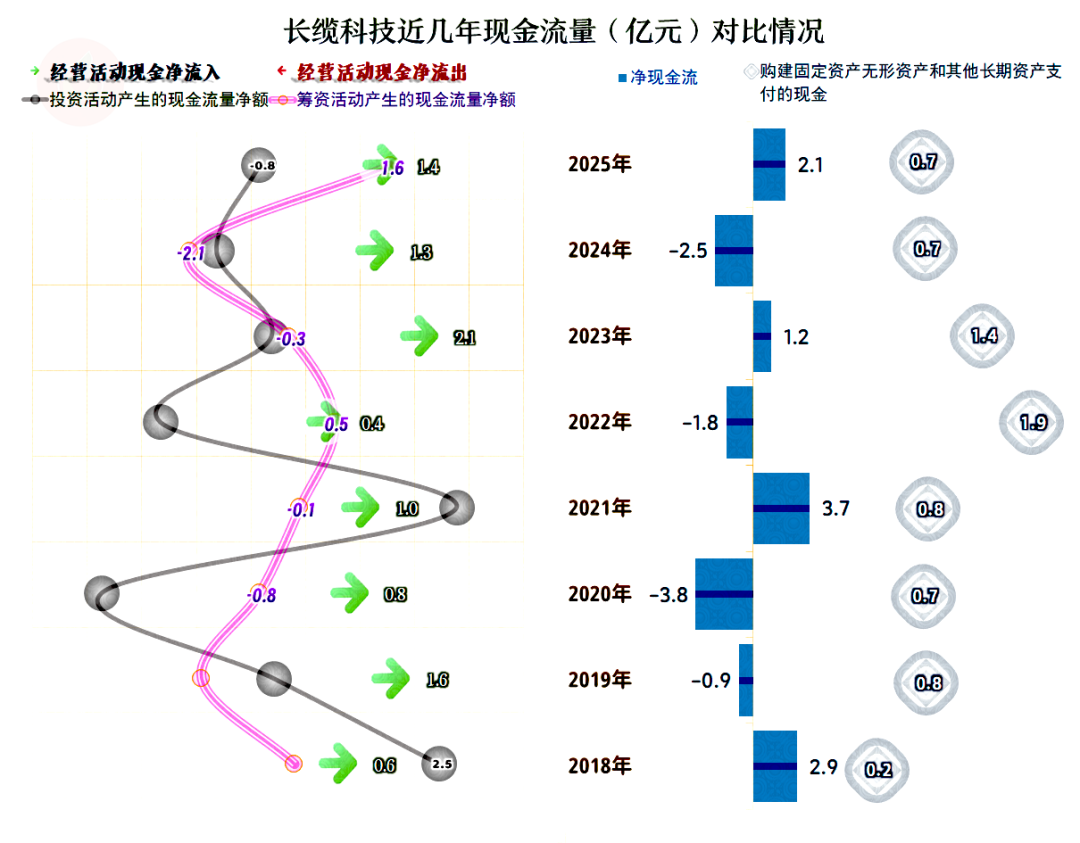

“经营活动的现金流量净额”表现正常,这几年的净利润下降明显,对这方面的影响倒不是太大。2022年和2023年的固定资产投资规模较大,这两年又降下来了,并没有忙着扩大规模之类的操作。

应收、应付和存货对经营活动现金流的影响并无明显的规律,长缆科技已经过了需要大量垫入运营资金的阶段,除非后续营收重新快速增长。

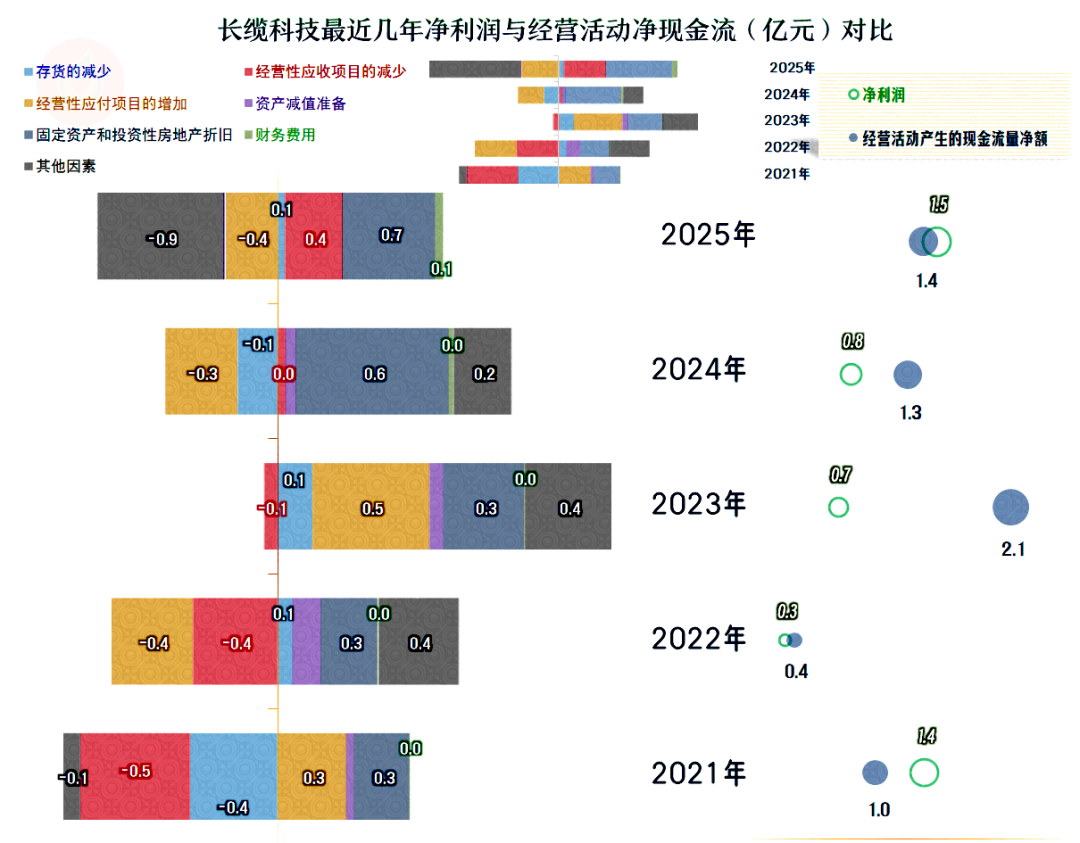

在这种情况下,通过折旧回收资金就起到了相当大的作用,这也是2022-2024年的“经营活动的现金流量净额”好于净利润的主要原因。

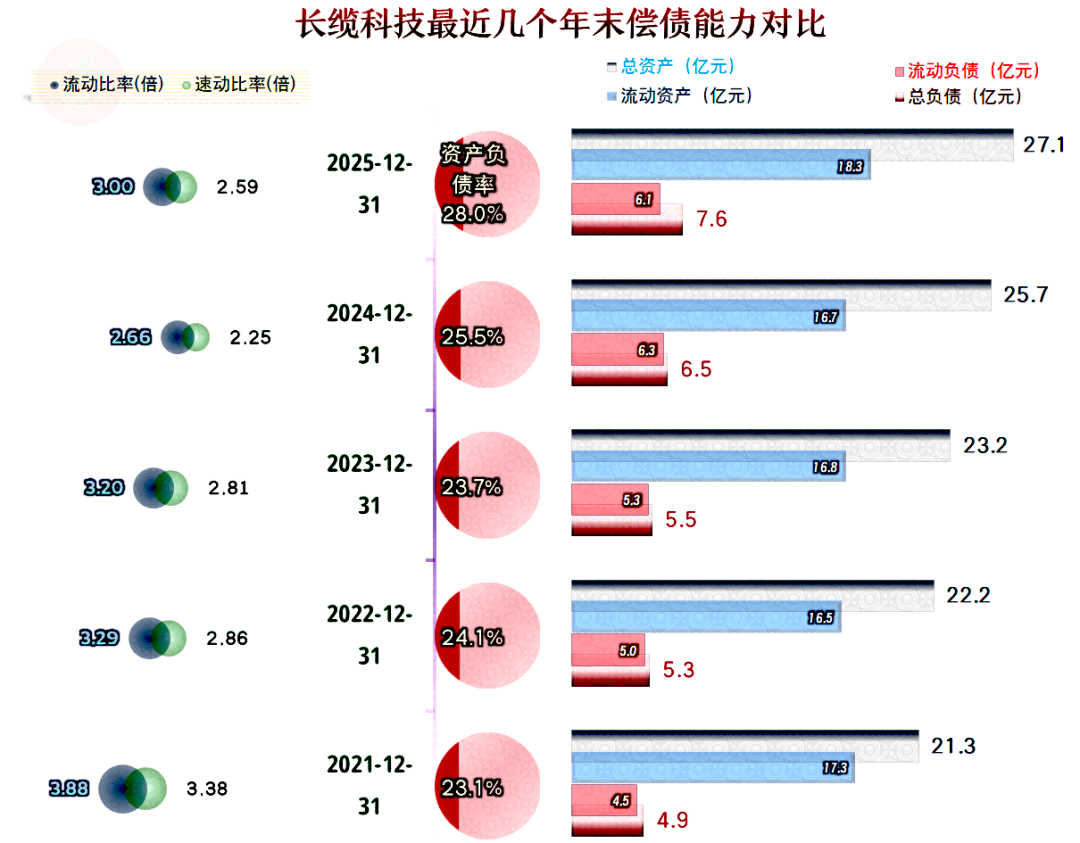

长缆科技的长短期偿债能力都是很强的,还存在一定资产配置过度问题。考虑其营收仍能较快增长,财务战略方面保守一些,减少后续需要资金时,再去大额融资的麻烦,也是可以理解的。

电缆这一行近几年压力较大,主营电缆附件的长缆科技也受到了持续的影响,主要表现就是毛利率持续多年的下跌。通过营收增长来摊薄期间费用等方式,长缆科技基本消化了这些影响,而且还通过更大规模的营收,提升了经营的稳定性。

只是,从最近一个季度的情况看,营收有下跌的可能,以前的“绝招”,或许会面临失效的风险。不同的时间,需要不同的策略,你看好长缆科技2026年的表现吗?

VIP复盘网

VIP复盘网