核心观点

业绩情况

公司2024年受房地产开发业务剥离导致业绩有所波动,扣除相关影响整体表现稳健

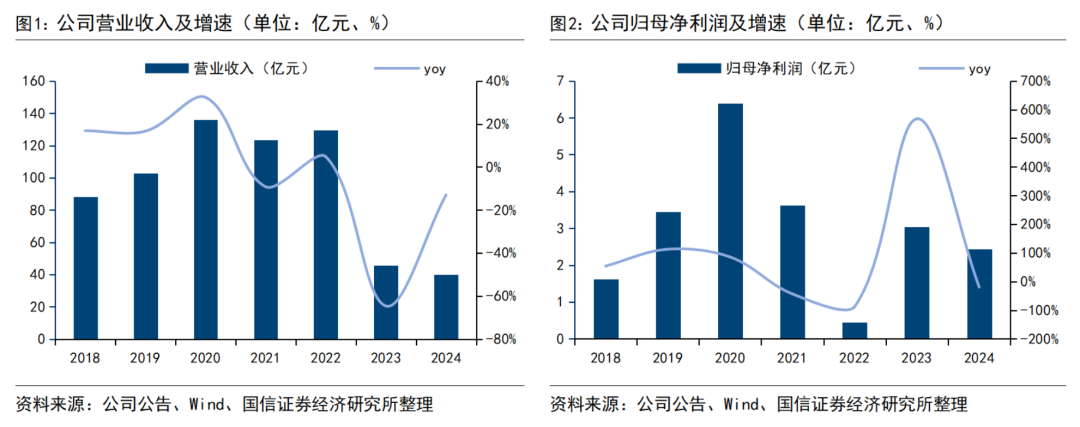

公司2024年实现营收39.83亿/yoy-13.02%;归母净利润2.44亿/yoy-19.73%;扣非净利润2.15亿/yoy 54.54%,剔除地产影响,全年营收基本持平,归母净利润同比增长6.1%,扣非归母净利润增长5.26%。单Q4实现营收11.80亿/yoy-0.33%,实现归母净利润7236.32万/yoy 10.72%,扣非净利润0.64亿/yoy 104.37%。同时公司每10股派发现金红利0.6元(含税),分红率达45.92%,较2023年的33.51%提升明显。

化妆品板块全年实现营收24.75亿/yoy 2.46%,毛利率为 62.57%/ 0.44pct。同时主要子公司福瑞达生物(母公司口径)全年实现营收/净利润21.66亿/1.93亿,净利率达8.9%/yoy 0.65pct,预计整体化妆品业务盈利有所提升。单Q4化妆品实现7.67/yoy 0.7%,毛利率63.13%/yoy 0.9pct,其中瑷尔博士/颐莲分别实现3.92/3.04亿,分别同比-13.8%/24.1%,颐莲依托IP联名以及“嘭润”产品系列的爆发,增速改善明显,瑷尔博士预计由于双11和超头合作表现不及预期拖累Q4表现,并处于品牌产品调整期,目前已经完成战略性打法调整,今年有望改善。药品板块单Q4实现营收1.42亿/yoy 17.4%,毛利率达57.11%/yoy 7.12pct,预计由于中药、保健品等复苏带动Q4药品板块复苏较快。原料添加剂板块单Q4实现营收0.94/yoy-4.1%,毛利率达26.73%/yoy 3.8pct。在提价和产品结构性升级下毛利率不断提升

财务数据

核心主业毛利率不断改善

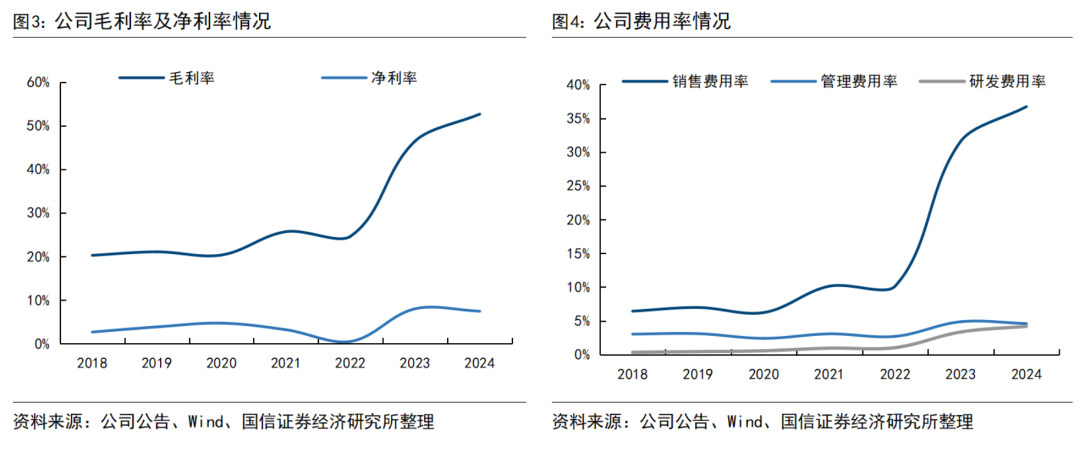

2024年公司毛利率/净利率分别为52.68%/7.44%,同比 6.19pct/-0.56pct,剔除地产业务影响后,毛利率提升1.19pct。费用率方面,2024年销售费用率/管理费用率/研发费用率分别同比分别 5.14pct/-0.28pct/ 0.84pct,系品牌宣传投入等带动销售费用率上行。同时存货周转天数和经营性现金流均受2023年同期包含地产业务数据影响。

风险提示

宏观环境风险,新品销售不及预期,行业竞争加剧。

2024年收入及净利润均实现稳健增长

公司2024年受房地产开发业务剥离导致业绩有所波动,扣除相关影响整体表现稳健。公司2024年实现营收39.83亿/yoy-13.02%;归母净利润2.44亿/yoy-19.73%;扣非净利润2.15亿/yoy 54.54%,剔除地产影响,全年营收基本持平,归母净利润同比增长6.1%,扣非归母净利润增长5.26%。单Q4实现营收11.80亿/yoy-0.33%,实现归母净利润7236.32万/yoy 10.72%,扣非净利润0.64亿/yoy 104.37%。同时公司每10股派发现金红利0.6元(含税),分红率达45.92%,较2023年33.51%提升明显。分业务具体来看:

1)化妆品板块 2024年化妆品板块实现营收24.75亿/yoy 2.46%,毛利率为 62.57%/ 0.44pct。同时主要子公司福瑞达生物(母公司口径)全年实现营收/净利润21.66亿/1.93亿,净利率达8.9%/yoy 0.65pct,预计整体化妆品业务盈利有所提升。其中,颐莲品牌实现收入9.63亿元/yoy 12.36%,瑷尔博士品牌实现收13.01亿元/yoy-3.48%。单Q4化妆品实现7.67/yoy 0.7%,毛利率63.13%/yoy 0.9pct,其中瑷尔博士/颐莲分别实现3.92/3.04亿,分别同比-13.8%/24.1%,颐莲依托IP联名以及第二增长曲线嘭润系列增速改善明显,瑷尔博士预计由于双11和超头合作表现不及预期拖累Q4表现,并处于品牌产品调整期,目前已经完成战略性打法调整,今年有望改善。

2)药品板块 2024 年药品板块实现营收5.12亿/yoy-1.41%,毛利率为 52.32%/-1.07pct。单Q4实现营收1.42亿/yoy 17.4%,毛利率达57.11%/yoy 7.12pct。预计由于中药、保健品等复苏带动Q4药品板块复苏较快。

3)原料添加剂板块 2024 年原料添加剂板块实现营收3.43亿/yoy-2.43%,毛利率为35.92%/ 3.62pct。单Q4实现营收0.94/yoy-4.1%,毛利率达26.73%/yoy 3.8pct。在提价和产品结构性升级下毛利率不断提升。

盈利能力方面,2024年公司毛利率/净利率分别为52.68%/7.44%,同比 6.19pct/-0.56pct,主要系同期包含地产业务财务数据,剔除地产业务影响后,毛利率提升1.19pct。费用率方面,2024年销售费用率/管理费用率/研发费用率分别为36.73%/4.59%/4.19%,同比分别 5.14pct/-0.28pct/ 0.84pct,系品牌宣传投入等带动销售费用率上行。

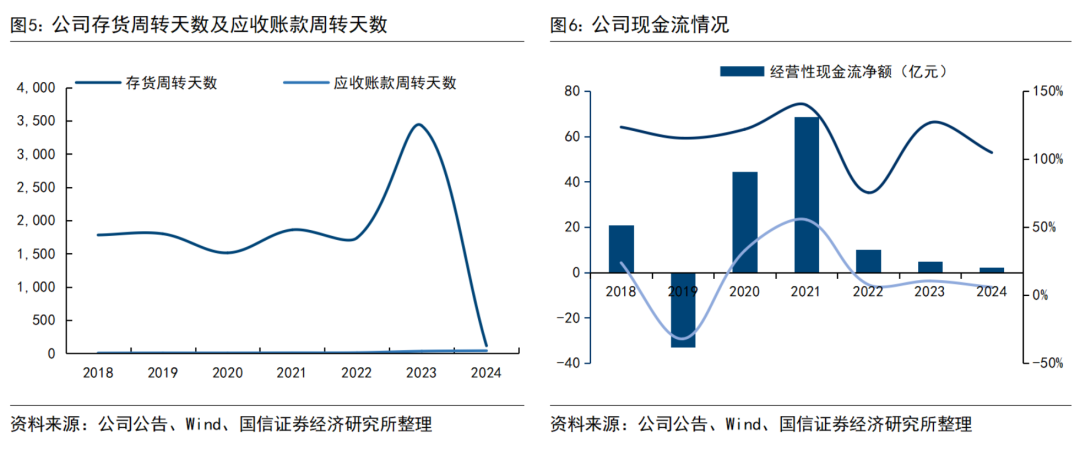

营运能力方面,公司2024年存货周转天数为113天,同比减少3312天;应收账款周转天数为39天,同比增加7天,由于2023年公司账面仍有地产数据。现金流方面,公司2024年经营性现金流净额为2.29亿元/yoy-51.78%,主要因为本期存入定期存款及去年房地产业务剥离导致的现金流减少。

VIP复盘网

VIP复盘网