二季度汽车板块营收稳健增长,我们认为,以旧换新政策或有力支持金九银十旺季销售。关注催化密集的智能化零部件、原材料价格回落利好的轮胎以及出口表现优异的摩托等子板块。

Q2汽车板块营收稳健增长,布局政策支撑下的旺季行情

Q2汽车板块营收同环比 9.0/16.6%,乘用车销量稳增,批发量/零售量环比 11%/13%,乘用车板块营收同环比 11%/22%,Q2净利率同环比-1.4/ -0.8pct,或系自主品牌竞争白热化,新车让利消费者等因素暂影响盈利能力。Q2乘用车板块应收账款周转天数同环比均有所降低,带动经营现金流同环比净增加252/972亿元;零部件板块Q2应收账款周转天数环比略降,账期收缩利好尚未完全体现在报表端。我们认为,以旧换新政策或有力支持金九银十旺季销售。关注催化密集的智能化零部件、原材料价格回落利好的轮胎以及出口表现优异的摩托等子板块。

25Q2零部件板块营收、净利均向好,现金流表现健康

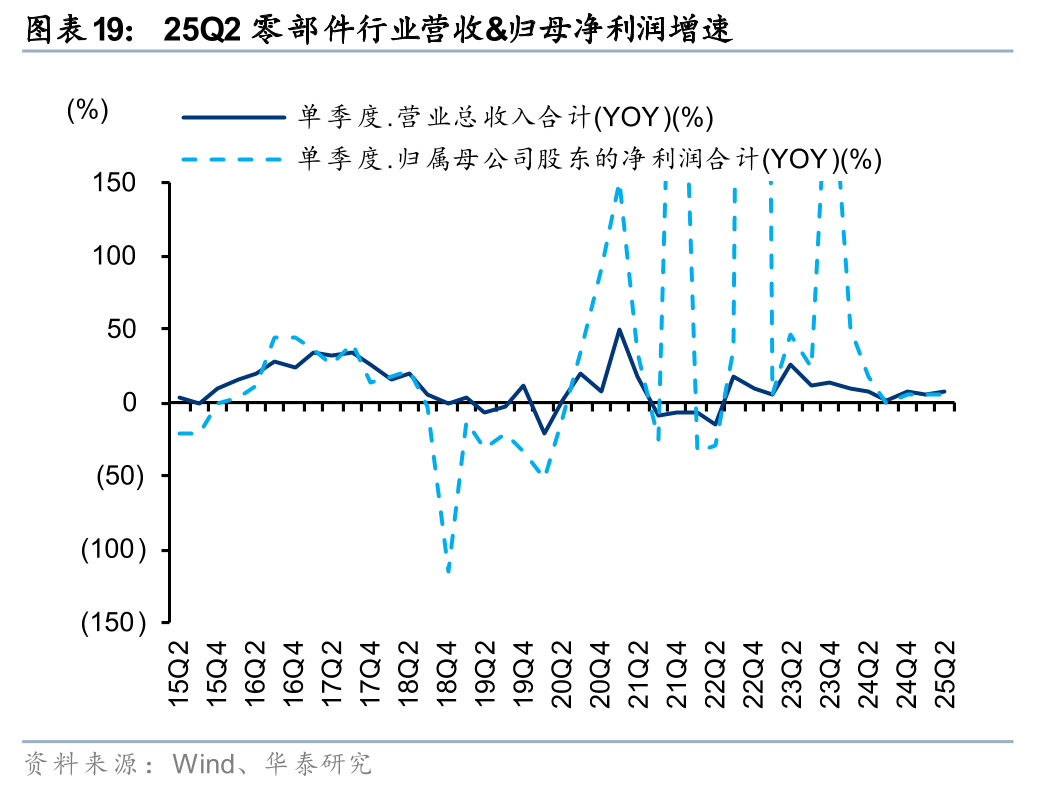

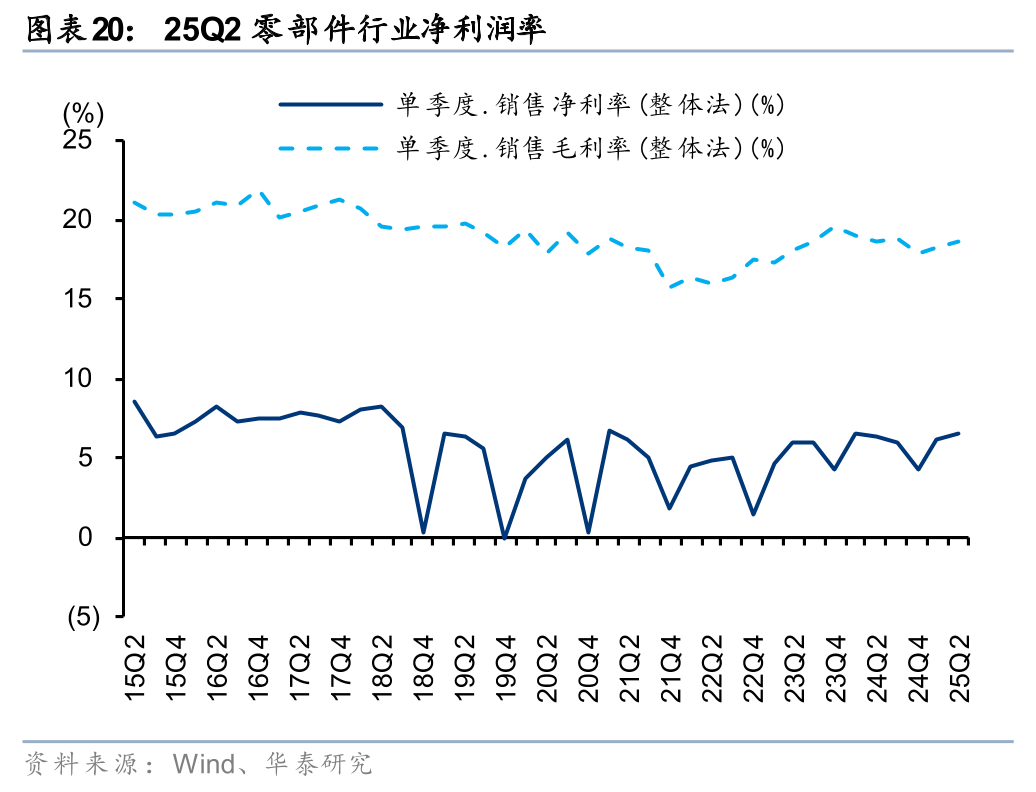

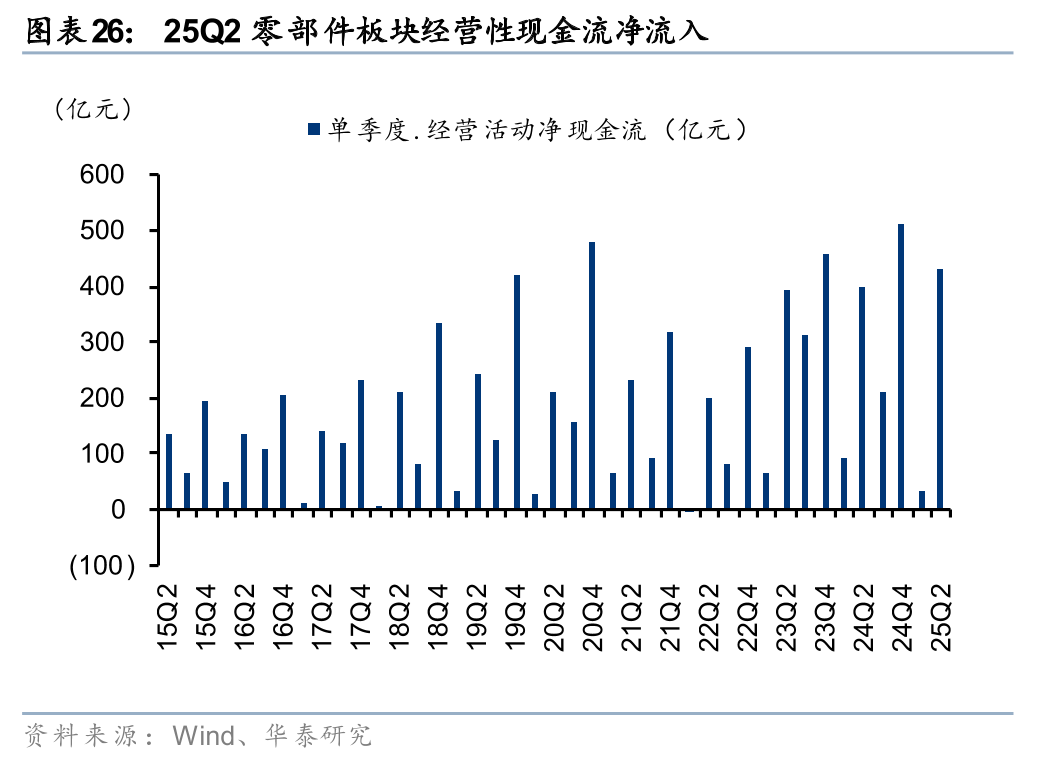

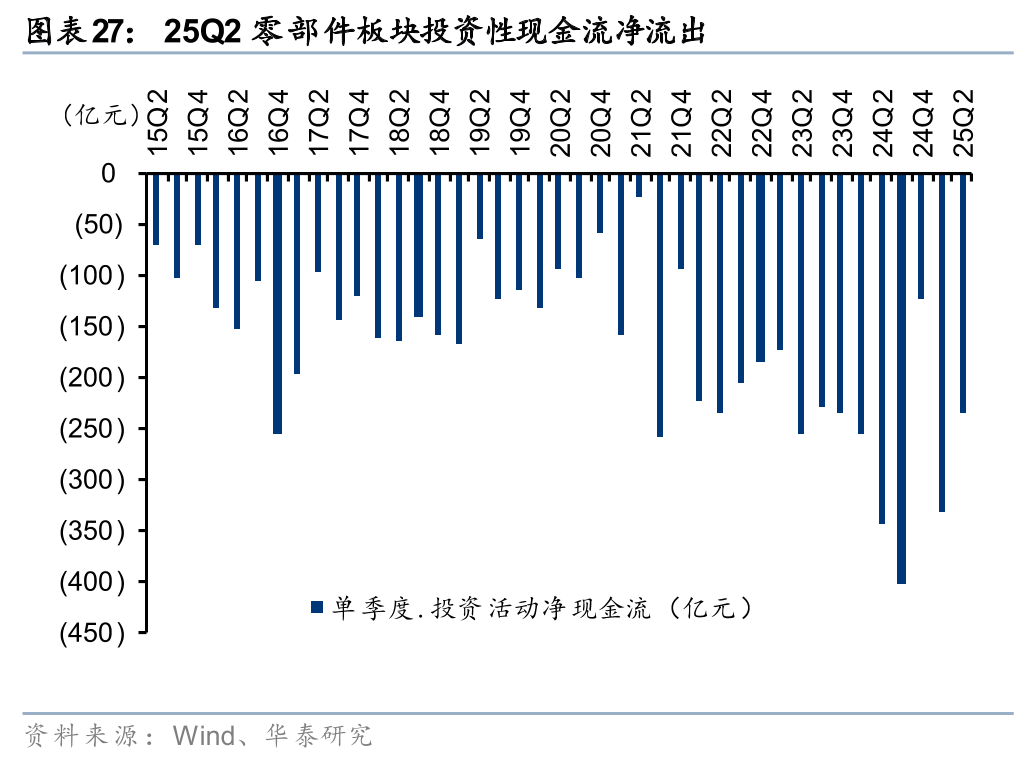

25Q2零部件板块营收同比增长7.8%,归母净利润同比增长5.8%。具体看板块毛利率同环比 0.01/ 0.51pct至18.7%,净利率同环比分别 0.15/ 0.35pct至6.56%。Q2板块销售/管理费率分别同比-0.1/-0.1pct,期间费用管控得当。25Q2板块营收利润增长高效转化为现金流,经营性现金净流入432.4亿元,同环比分别 34.7/397.6亿元;投资性现金净流出234.4亿元,环比少流出96.3亿元,同比多流出109.3亿元。

智能化板块Q2净利同比高增,奇瑞/理想/华为链表现优于行业平均

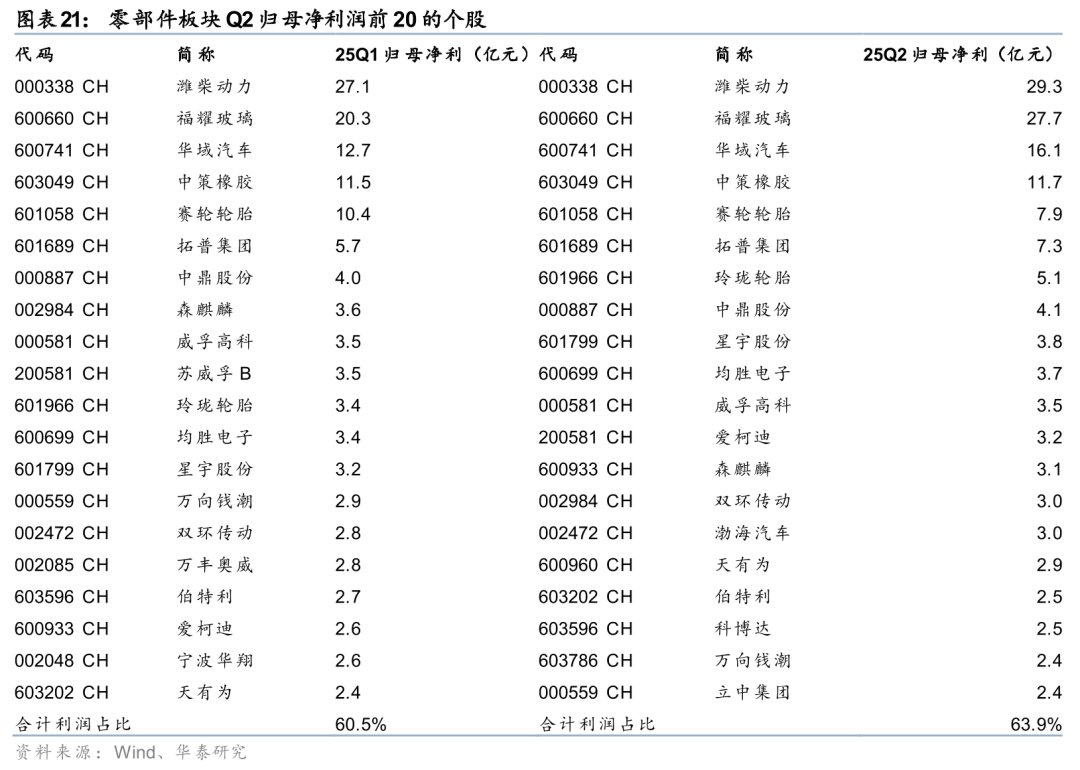

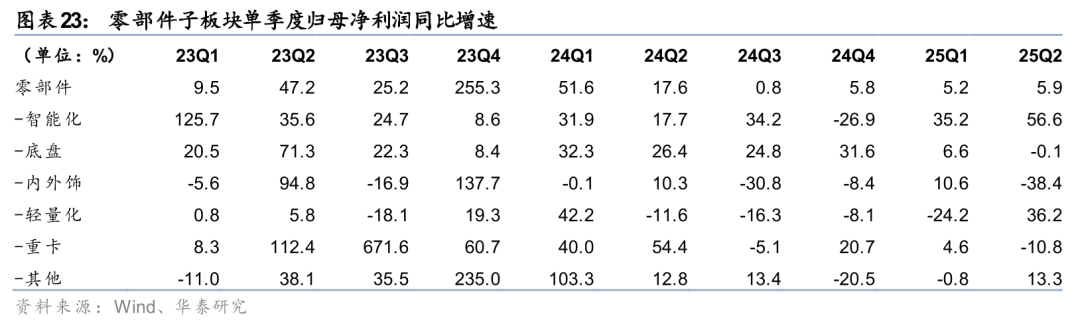

零部件板块Q2净利Top20累计利润占比同环比-8.2/ 3.4pct至63.9%,Q2收入及利润同比增速高于板块平均增速(7.8%/5.8%)的包括:1)智能化:依托智驾渗透提升,Q2收入/净利同比 21.2%/56.6%。板块内部科博达/德赛等领先企业域控产品持续放量,业绩增速优异,经纬恒润迎规模效应实现扭亏;2)奇瑞链:Q2奇瑞销量同比 13%,产业链内瑞鹄模具依托新能源车型销量高增、产能爬坡,净利同比 51%;3)理想链:高价值量配套带动结构改善、盈利释放,星宇/爱柯迪/科博达/博俊Q2归母净利同比 19%/45%/ 19%/36%;4)华为链:Q2鸿蒙智行交付量同比 13%,带动产业链整体收入、增速略高于行业平均。

出口业务推动客车、摩托板块盈利释放,Q2货车板块毛利率改善

出口业务高增推动客车及摩托板块营收结构优化,盈利快速释放:25H1客车出口同比 26%至4.7万辆,ASP达到近五年新高的6.8万美元。其中Q2客车板块营收同比增长5.4%,归母净利则同比实现23%增长;摩托板块Q2营收同比 25.6%,归母净利则同比 39.4%,净利率同环比 1.0/0.9pct至9.1%,销管费率分别同环比-1.3/-0.1pct。货车板块Q2营收同比微增1.1%,归母净利润同比-52.3%,系龙头企业存在大额资产减值造成盈利下滑,整体毛利率则同环比分别-0.6/ 0.6pct至9.3%。

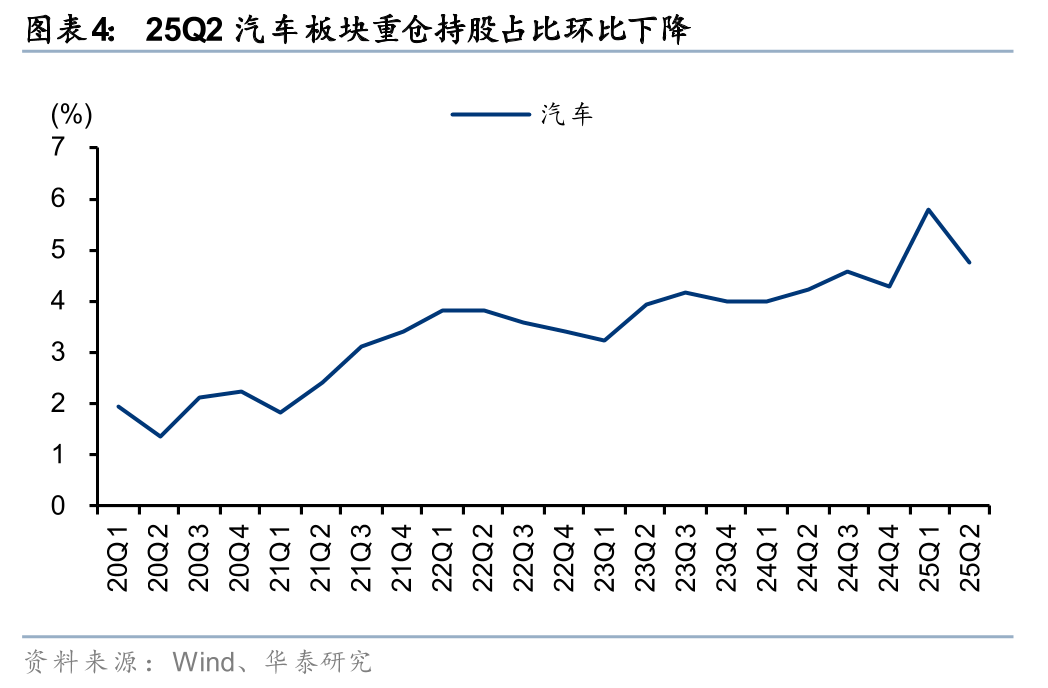

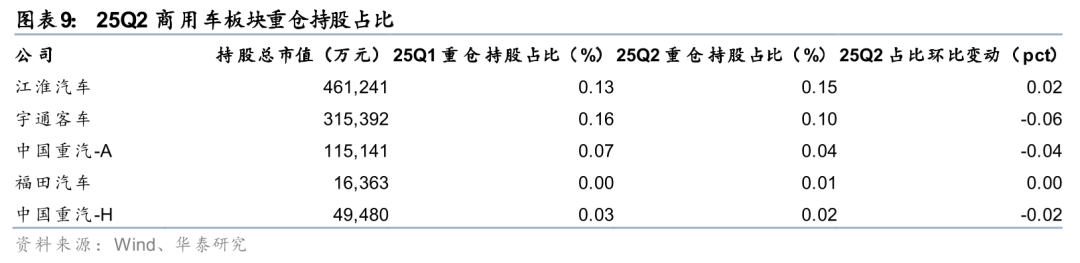

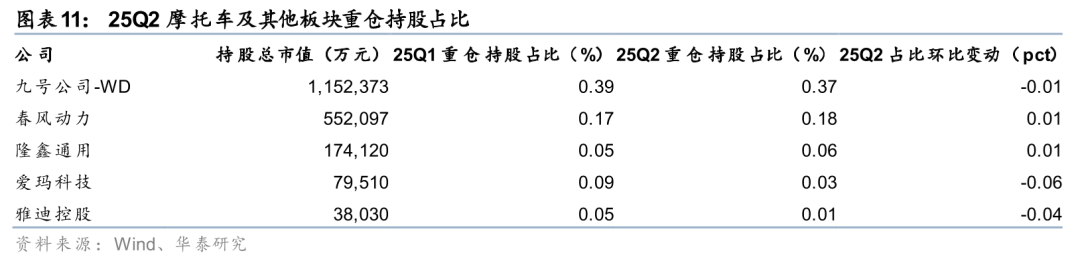

板块持仓占比环比回落,摩托重仓占比提高

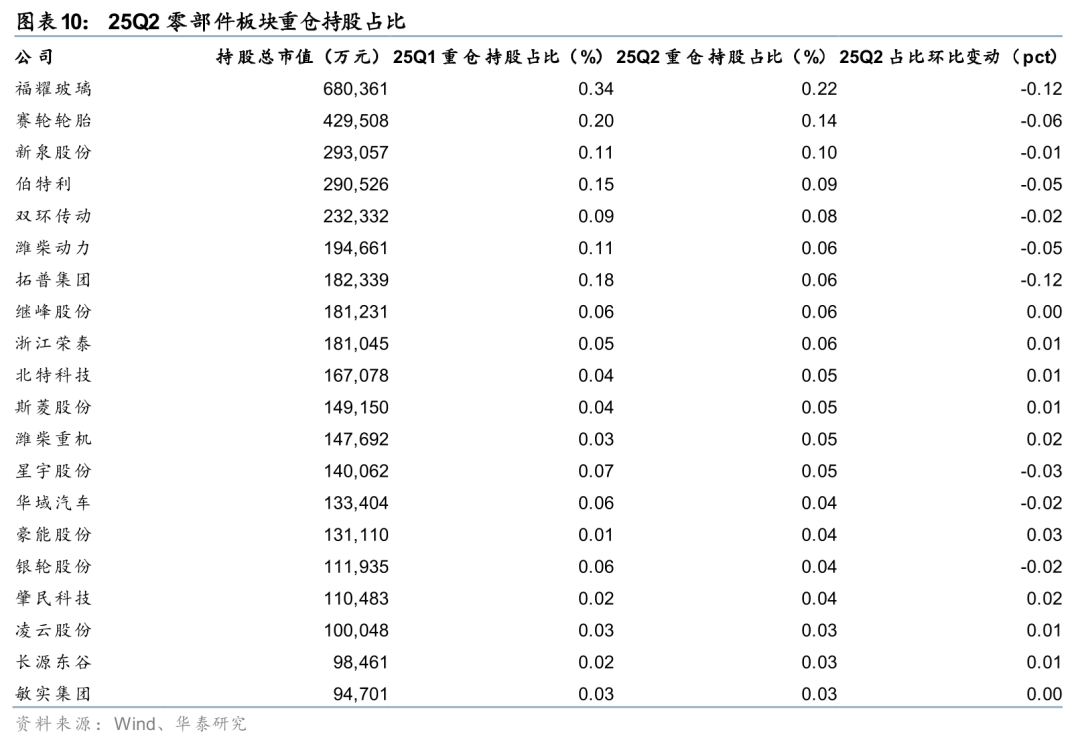

25Q2汽车行业重仓持股市值累计为1465.3亿元,环比减少286亿元;市值占比环比下降1.0pct至4.8%,其中摩托车板块持仓比例环比提升。个股层面,新车型上市预期推动部分车企Q2持仓排名提升,理想、江淮持仓排名分别上升4/10名至第3/7位。摩托龙头出口表现亮眼,春风动力、隆鑫通用Q2持仓排名提升6/12名至第5/8位。零部件板块25Q2持仓排名上升的包括星宇、新泉,持仓排名下降的包括拓普、宇通、赛轮轮胎等。

风险提示:宏观经济下行导致需求不足;出口贸易政策收紧风险。

25Q2汽车板块业绩环比稳中有升

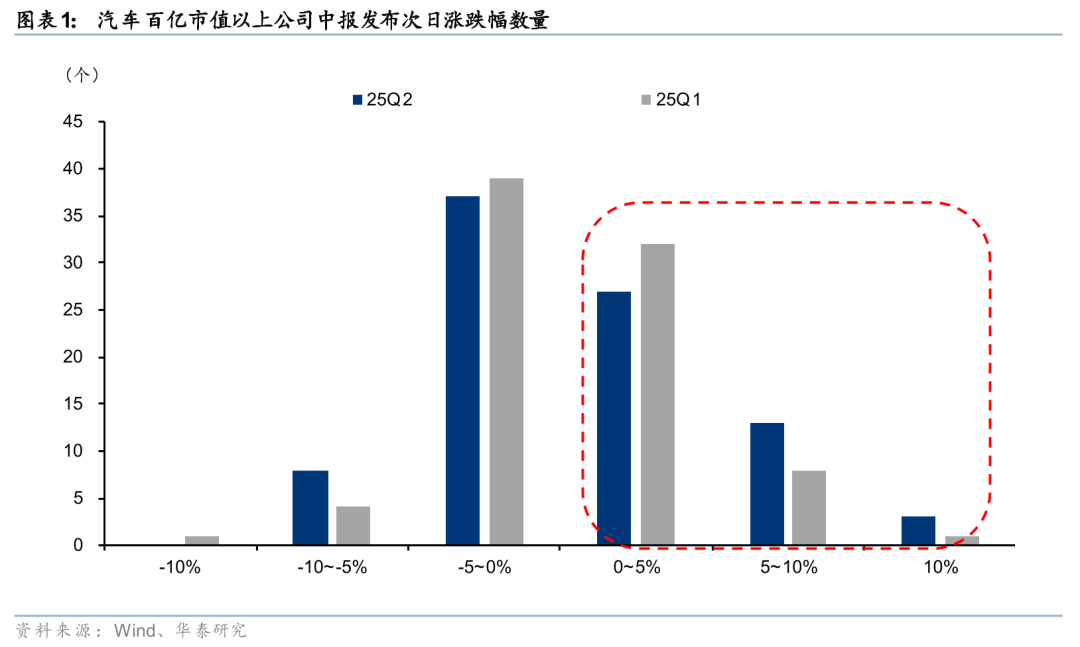

我们选择SW汽车板块成分股为样本,筛选截至25年9月12日,百亿以上市值的公司,对其25年中报发表次日的公司股价表现进行分析:在累计88家市值百亿以上的公司中,中报公布后有48.9%的企业次日股价上涨,较一季报后的48.2%基本持平。

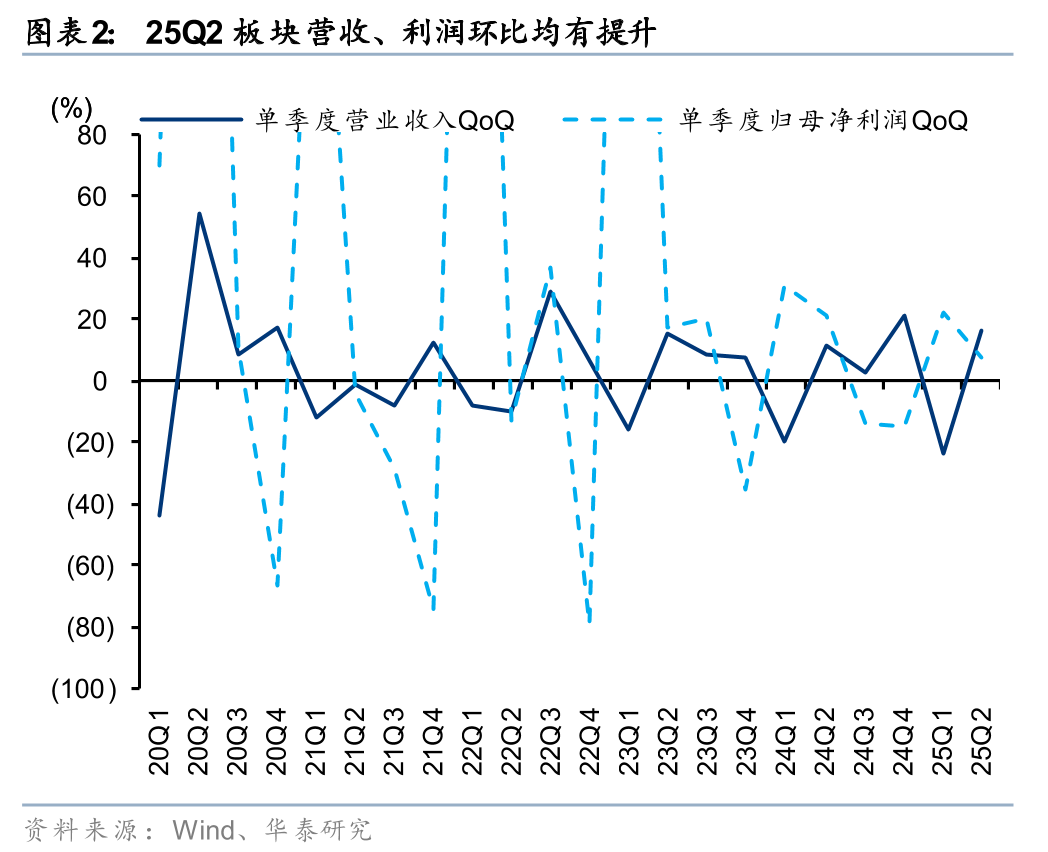

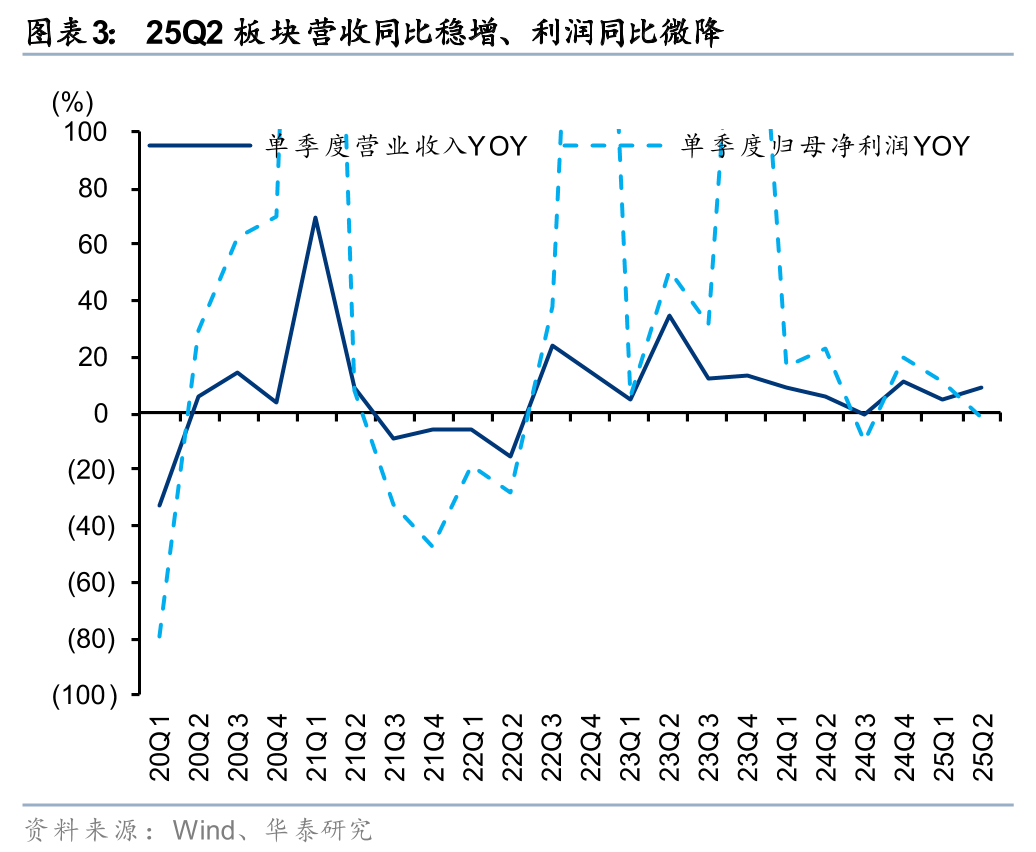

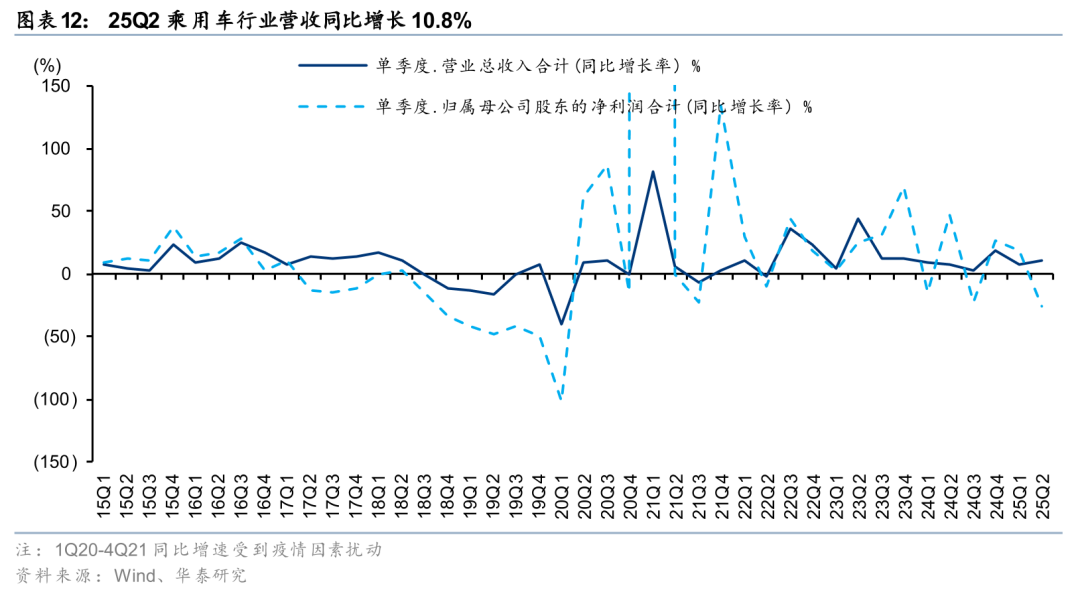

25Q2汽车的产量和批发销量分别达到了701.0和709.2万辆,同比分别增长11.7%/14.1%,环比分别 7.7%/ 11.5%。25Q2汽车板块营收同比实现9%增长,环比提升16.6%;归母净利润同比略有回落,环比提升8%。

资金面:板块持仓占比环比略降,摩托重仓占比提高

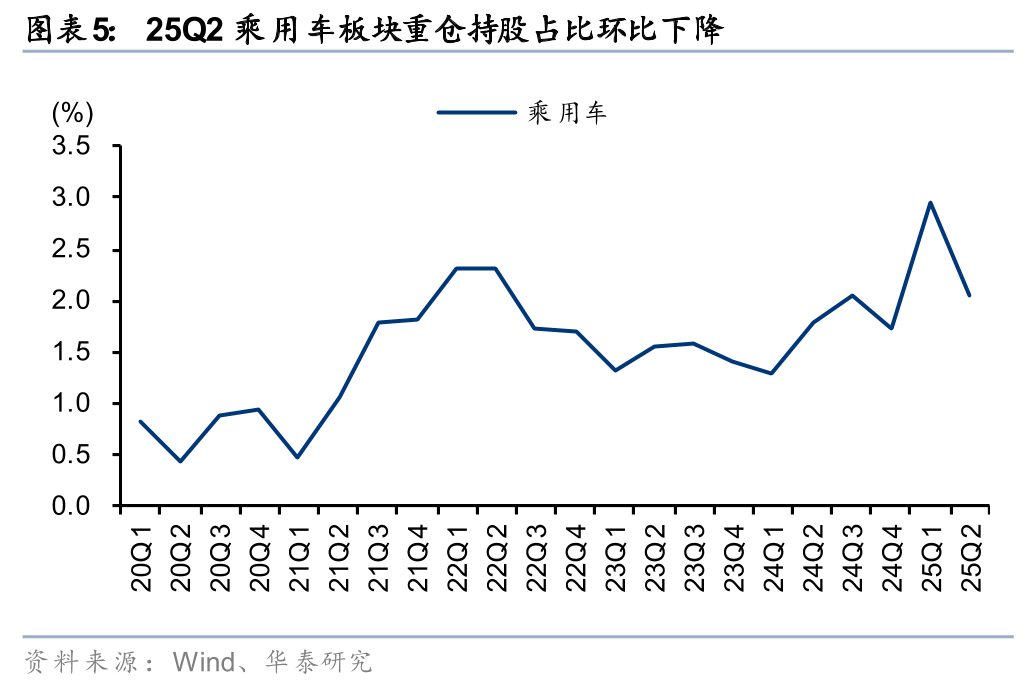

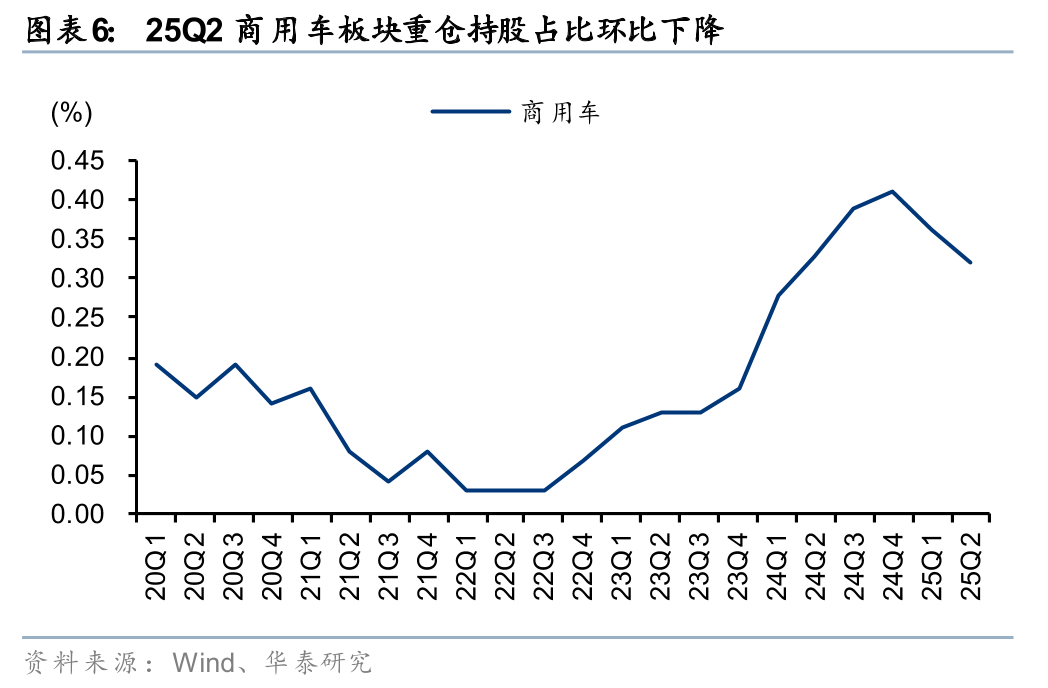

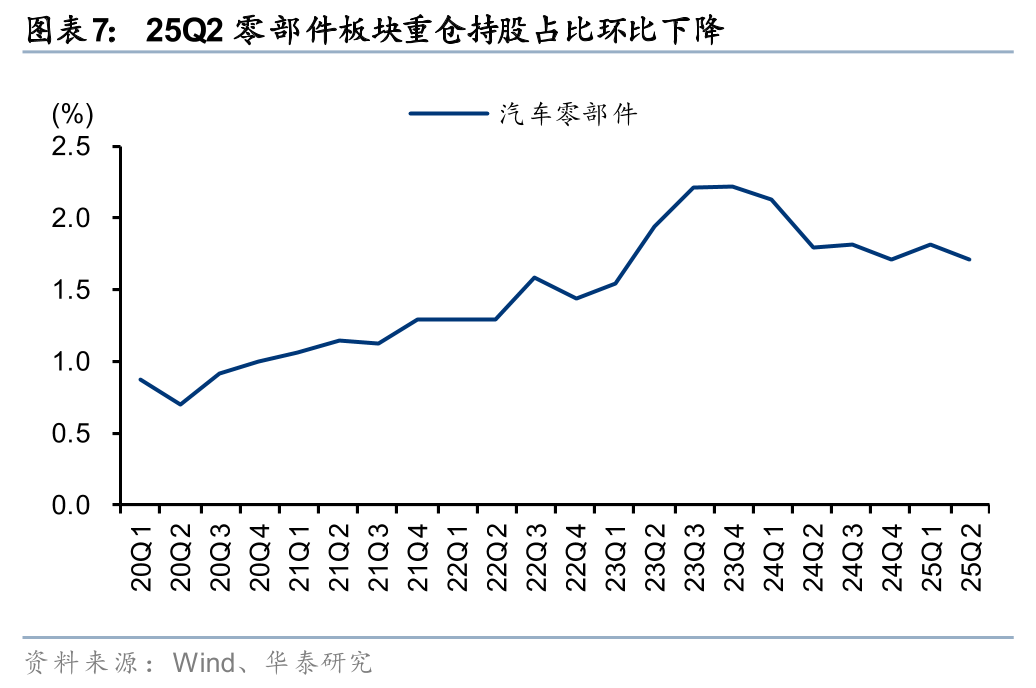

25Q2汽车行业重仓持股市值累计为1465.3亿元,环比减少285.7亿元;市值占比环比下降1.03pct至4.8%。分子行业来看,以全部基金为统计口径,乘用车板块25Q2重仓持股总市值占比同比 0.25pct,环比-0.9pct至2.05%;零部件板块Q2持仓市值占比同环比-0.09/-0.12pct至1.71%;商用车板块Q2持仓市值占比同环比-0.01/-0.04pct至0.32%;摩托车及其他板块Q2持仓市值占比同环比均有提升,分别 0.35/ 0.03pct至0.66%。

从个股层面,重磅新车型上市预期推动部分车企25Q2持仓排名有所提升,理想汽车、江淮汽车持仓排名分别上升4/10名至第3、7位。摩托龙头企业出口表现亮眼,春风动力、隆鑫通用Q2持仓排名提升6/12名至第5、8位。零部件板块25Q2持仓排名上升的另有星宇股份、新泉股份等。25Q2持仓排名下降的包括宇通客车、拓普集团、赛轮轮胎等。

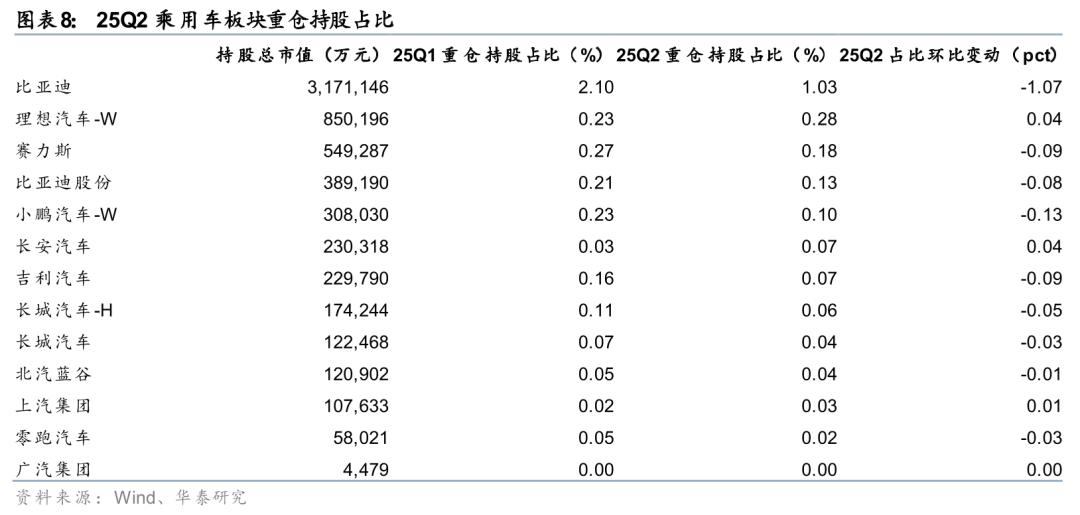

具体看乘用车板块中,比亚迪重仓持股市值占比有所回落,25Q2占比环比-1.07pct至1.03%,吉利汽车、长安汽车、长城汽车H持仓占比分别-0.09/ 0.04/-0.05pct至0.07%/0.07%/0.06%;新势力品牌中,理想纯电i8上市预期带动Q2持仓占比提升,环比 0.04pct至0.28%。

商用车板块中,25Q2江淮汽车重仓持仓占比环比 0.02pct至0.15%,宇通客车、中国重汽A、中国重汽H持仓占比分别环比-0.06/-0.04/-0.02pct至0.10%/0.04%/0.02%。

零部件板块中,持仓占比前十集中在成长性较强的细分领域龙头,25Q2受到部分海外及国内大客户产销波动影响,部分头部零部件企业持仓占比有所下滑。福耀玻璃、赛轮轮胎、新泉股份、伯特利、拓普集团等重仓持股市值占比环比-0.12/-0.06/-0.01/-0.05/-0.12pct至0.22%/0.14%/0.10%/0.09%/0.06%。机器人相关业务布局进展较快的企业Q2持仓占比环比有所提升,浙江荣泰、北特科技、斯菱股份占比分别环比 0.01/0.01/0.01pct至0.06%/0.05%/0.05%。

摩托车及其他板块中,25Q2龙头摩托企业出口表现优异,春风动力、隆鑫通用重仓持股市值占比分别环比 0.01/0.01pct至0.18%/0.06%;电动两轮企业受到行业淡季叠加不分地方补贴阶段性暂停等因素影响,持仓占比环比有所下降,九号公司、爱玛科技、雅迪控股重仓持股市值占比分别环比-0.01/-0.06/-0.04pct至0.37%/0.03%/0.01%。

乘用车:营收同比稳增,经营现金流健康充裕

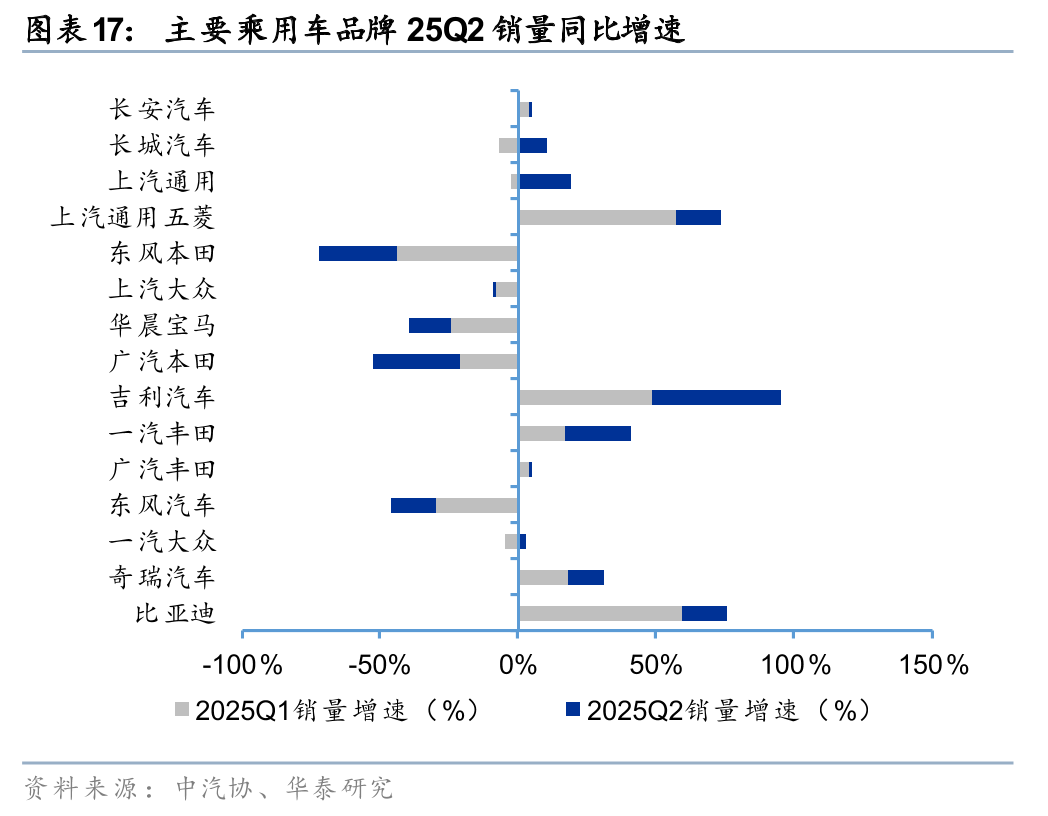

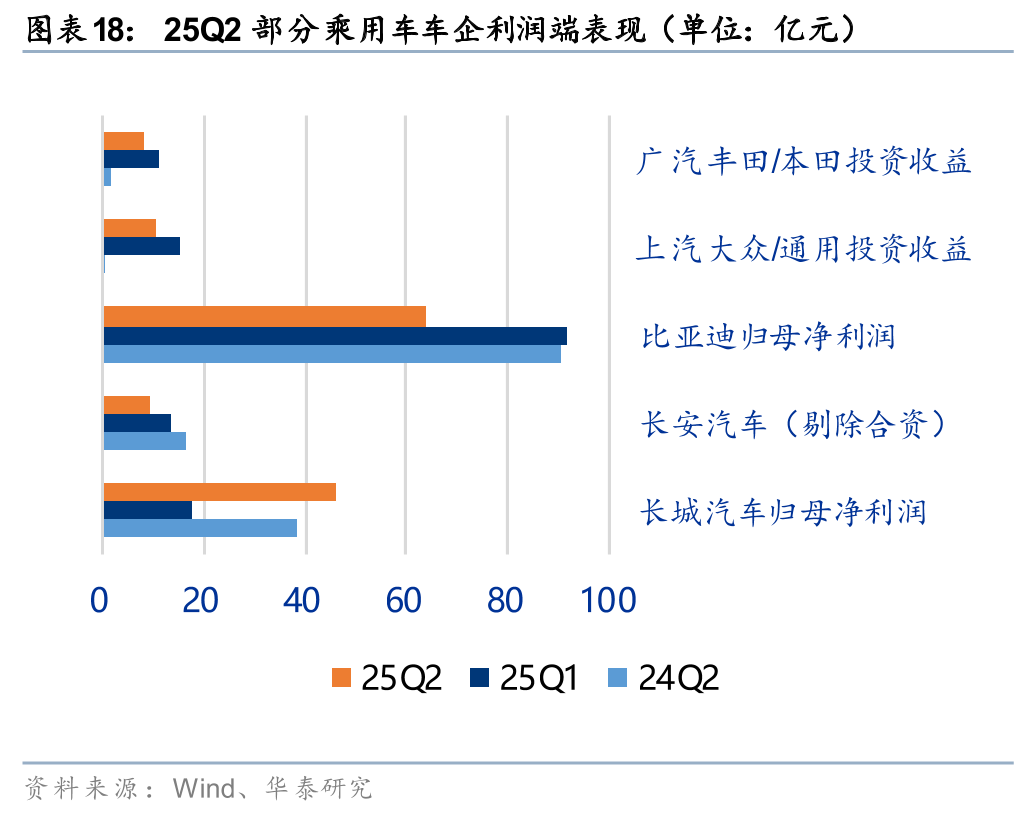

25Q2 SW乘用车板块单季度营业总收入同比增长10.8%,归母净利润同比下滑25.3%至138.6亿元。25Q2乘用车行业销量同环比向上,Q2累计零售销量586万辆,同环比 15.9%/13.3%。但SW乘用车板块归母净利下滑,系样本仅包含A股车企,其中龙头车企比亚迪受5-6月降价促销活动、集中返利、Q2研发费用同比高增71%等因素影响,利润同比下滑约30%;传统车企中广汽集团受销量下滑、渠道效率较低等因素影响,单季出现亏损,上汽处于转型期,旗下合资品牌仍受竞争加剧影响盈利承压。我们认为,地方补贴已于8月底到位,第三、第四批中央资金将有力支持金九银十旺季销售;供给端,9月将有尚界H5、问界纯电M8、享界S9T、银河M9等重磅新车开启交付,问界M7、蔚来ES8等车型也将迎来改款,看好优质供给激活消费活力。

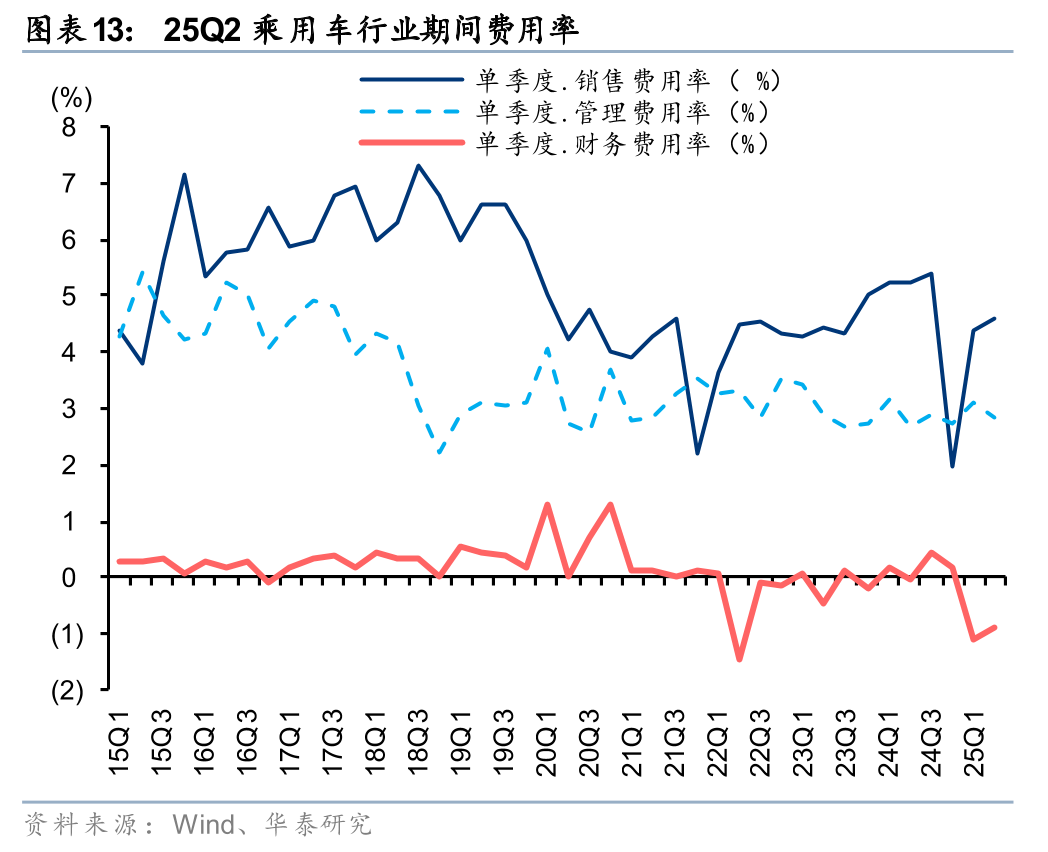

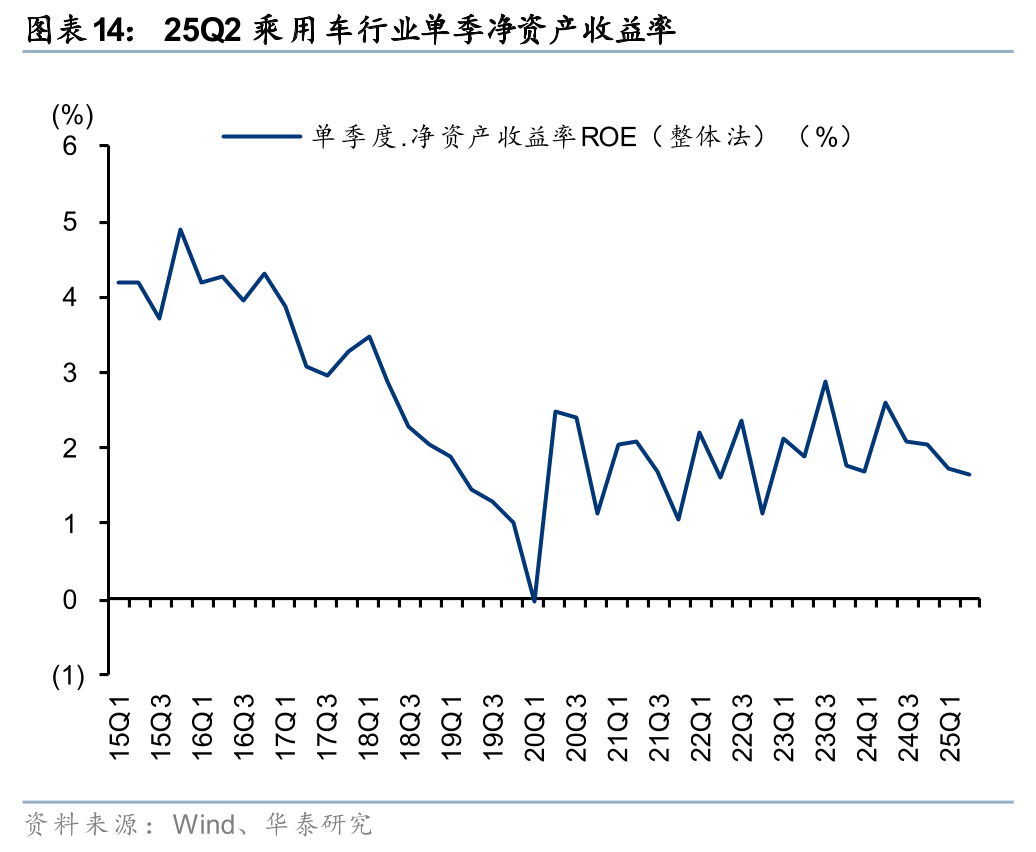

25Q2乘用车板块销售费用率同比-0.64pct,环比 0.25pct至4.62%;管理费用率同比 0.13pct,环比-0.3pct至2.82%;财务费用率同环比-0.85pct/ 0.23pct至-0.87%,同比来看企业控费效果持续显现,乘用车板块25Q2的单季净资产收益率则同环比-0.95/-0.06pct至1.67%。

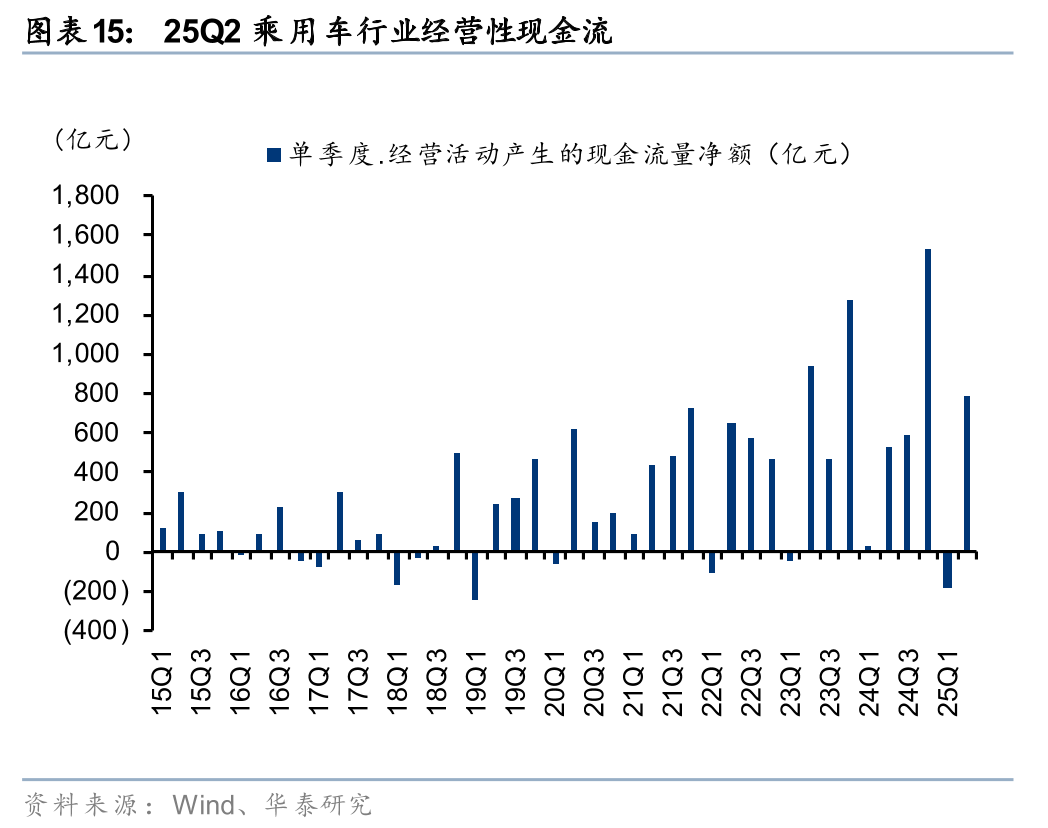

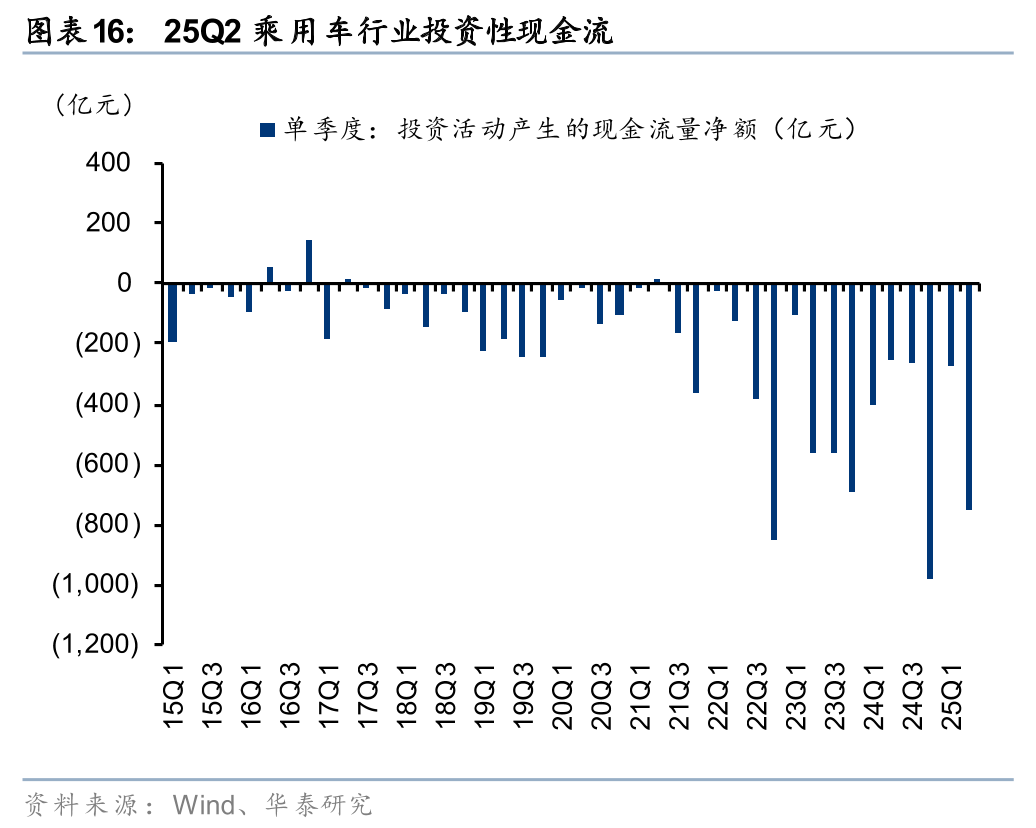

25Q2乘用车板块经营性现金流净流入782.37亿元,同比多流入252.06亿元,环比多流入972.44亿元。同时,乘用车企业持续保持较大资金投入, 25Q2板块投资性现金流净流出749.6亿元,现金流净流出同环比分别增加492.4/470.9亿元。

从乘用车车企的角度,受7-8月高温多雨影响,行业生产和市场处于传统淡季,合资品牌销量相对较弱,而以比亚迪为代表的自主品牌逆势向上。比亚迪产品持续推进,海狮06于7月底上市,秦L、宋PLUS、汉、唐等爆款车型均已完成升级搭载,自主品牌新能源的标杆地位持续稳固;吉利银河A7上市,成为银河新能源爆款起点,上市两周内交付破万。此外,银河M9也即将在9月上市。

25Q2比亚迪、奇瑞、吉利销量同比增速分别为16%/13%/47%。合资品牌车型燃油经济性相对弱化,部分品牌在车企高温假的叠加影响下销量呈现同比下滑。广汽本田、华晨宝马、东风本田销量同比大幅收窄,25Q2分别同比-32%/-15%/-28%。一汽丰田、一汽大众、上汽通用、上汽大众价格政策迅速跟进,市场反应速度快,同比实现增长,25Q2分别同比24%/3%/19%/0%。

零部件:板块业绩整体向好,智能化子板块盈利高增

25Q2 零部件板块企业经营整体向好,板块总营收同比 7.8%,归母净利润同比分别 5.8%。行业毛利率为18.7%,同环比 0.01/ 0.51pct;净利率为6.56%,同环比分别 0.15/ 0.35pct。

板块内,25Q2归母净利前20的个股累计利润占比为63.9%(25Q1占比60.5%),包括龙头企业潍柴动力、福耀玻璃、华域汽车、中策橡胶、赛轮轮胎、拓普集团等,以及各细分赛道的领先企业,包括中鼎股份、星宇股份、爱柯迪等。

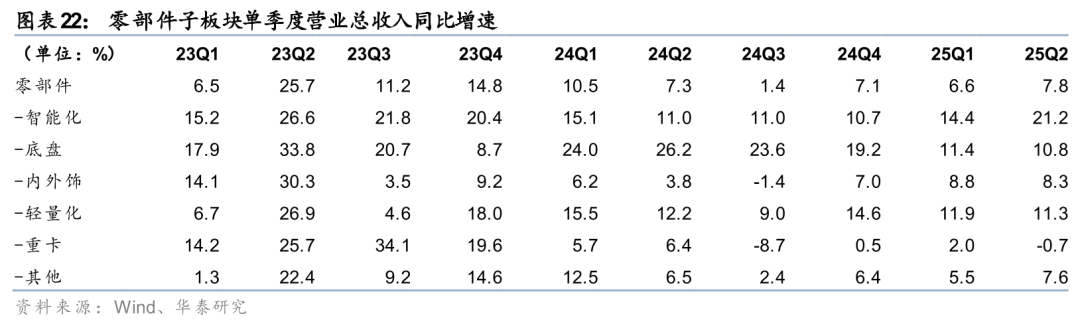

我们将零部件板块成分股进一步拆分为细分子板块来看,25Q2智能化、轻量化等子板块收入、利润增速优于零部件板块整体增速。

1) 智能化赛道依托头部新势力车企放量,收入快速增长、规模效应释放。由域控、座舱等智能化相关企业构成的子板块,25Q1、25Q2收入、净利均跑赢零部件板块,产业扩张趋势明确。从板块内部标的来看,德赛西威等的智驾域控、HUD等高价值量产品,科博达的车身、底盘域控产品配套头部新势力的热销智能车型放量,推动25Q2收入同比较快增长,同时规模效应释放,盈利实现高增。当前各车企发力智驾端到端的迭代、智驾的泛化性和拟人性提升,已经切实拉动车型的销量和智驾的选购比例,后续智能化新车催化不断,看好赛道继续扩容,头部企业营收、利润弹性释放。

2) 底盘板块营收维持稳健增长,盈利受到年降谈判、海运费等因素影响同比有所承压。拓普集团、保隆科技等利润同比出现下滑,我们认为主要系部分客户年降谈判、海运费提升,以及部分新兴业务尚未爬坡,对盈利造成阶段性影响。

3) 轻量化板块内企业表现分化。板块内,爱柯迪、瑞鹄模具业绩同环比均见增长,尤其Q2净利同比分别 45%/51%,系高附加值项目持续释放带来的产品结构优化,以及汇兑收益增厚净利。

4) 从单季ROE维度,Q2零部件板块收益率同环比略增,智能化子板块Q2显著超越零部件整体表现(同环比 1.2/0.8pct至3.7%),彰显盈利韧性。内外饰件子板块Q2 ROE边际下行,或受海外头部客户产销波动影响收入、盈利增长影响。

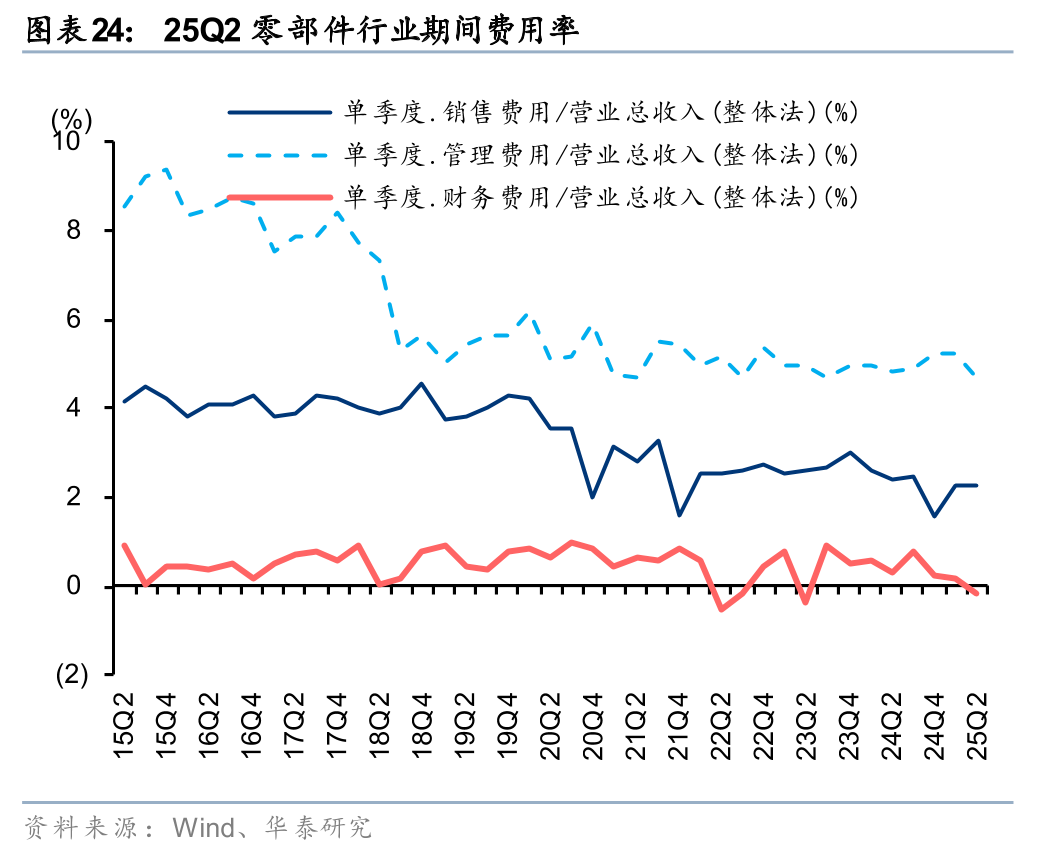

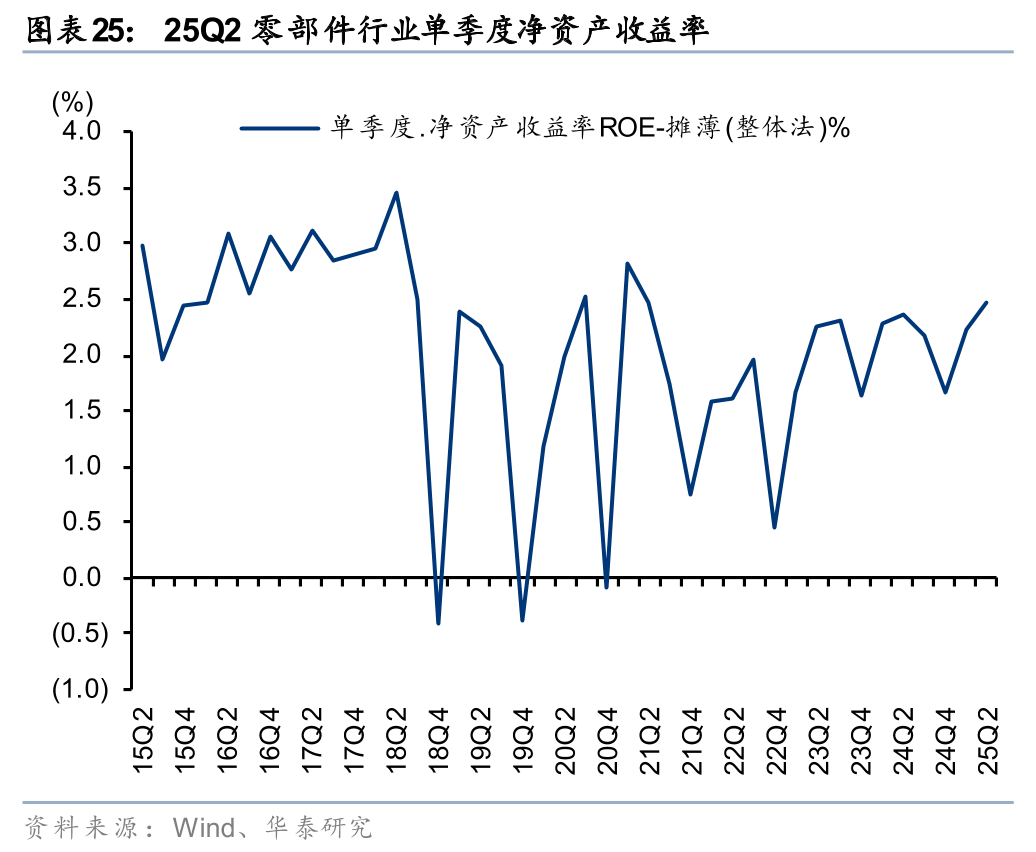

25Q2零部件企业的销售/管理/财务费用率分别为2.3%/4.7%/-0.2%,环比 0.06/-0.55/-0.39pct,同比-0.1/-0.14/-0.47pct。25Q2的单季度净资产收益率同环比 0.11/0.24pct至2.47%。

25Q2零部件板块经营性现金净流入432.4亿元,同环比分别 34.7/397.6亿元,经营现金流表现转好;投资性现金流净流出234.4亿元,环比少流出96.3亿元,同比多流出109.3亿元。

商用车:新能源客车出口快速扩张,货车板块营收同比稳健

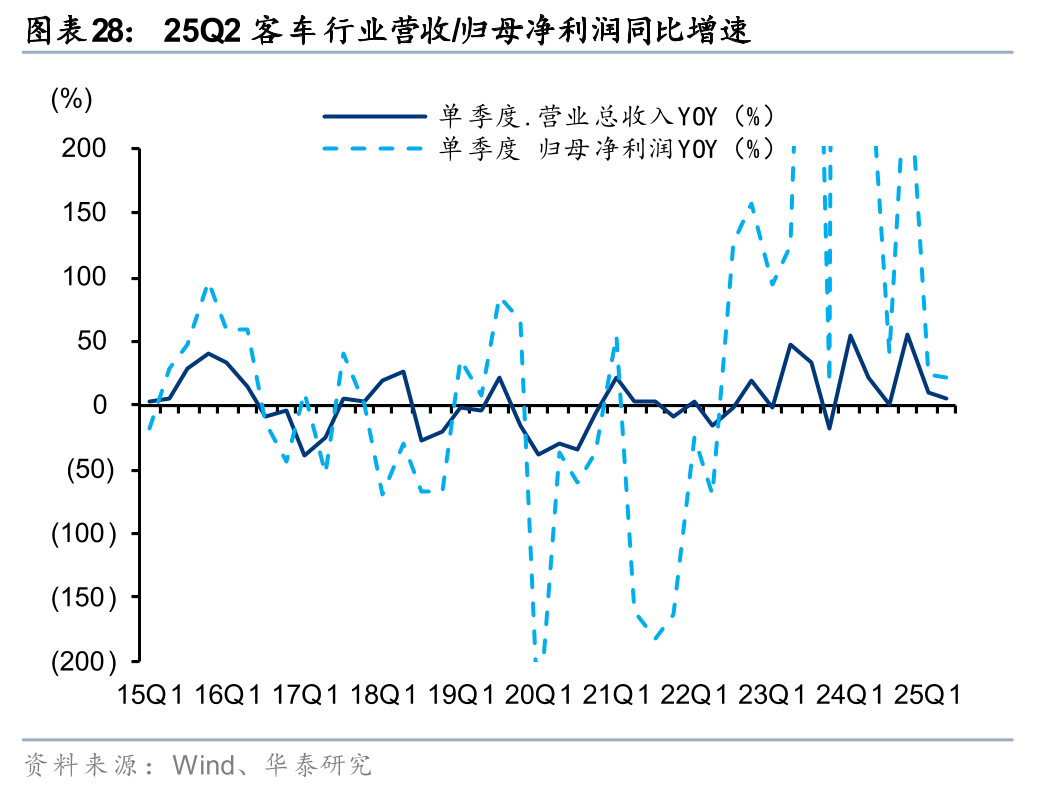

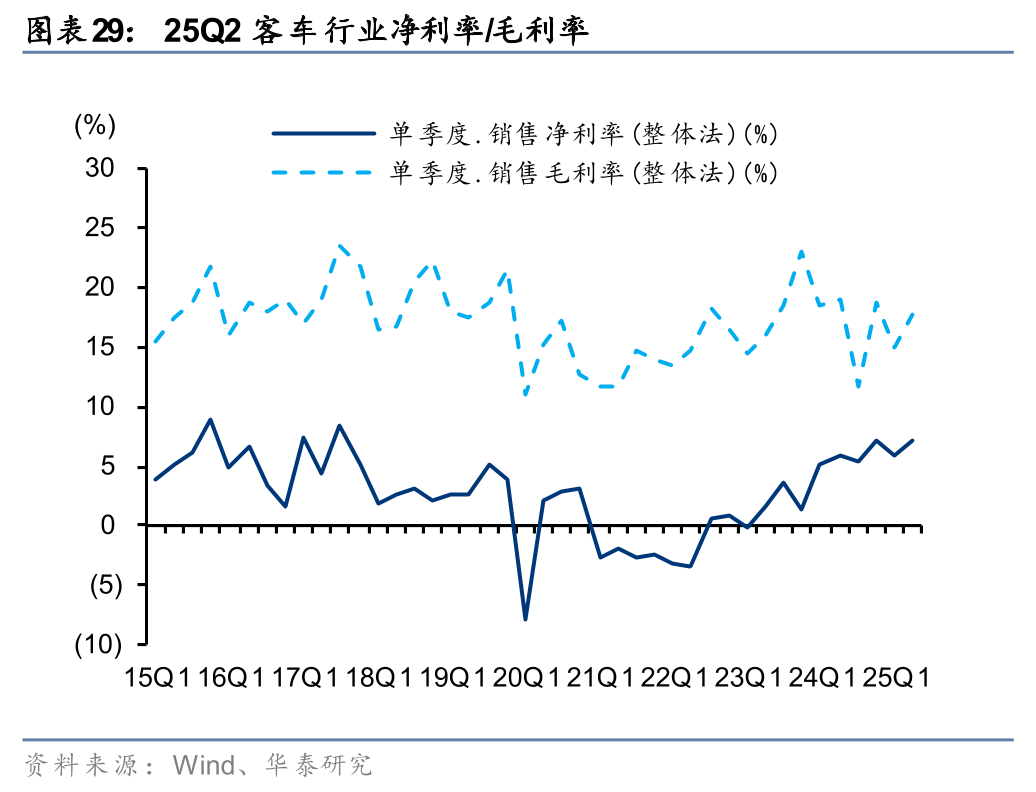

25Q2客车板块归母净利润同比维持较快增长。25H1我国客车累计出口4.7万辆,同比增长26%,单台出口平均价格为6.8万美元,创近5年最高。25Q2客车板块营业收入同比增长5.4%,Q2板块合计归母净利润同比实现22.8%的较快增长,或系出口盈利释放。25Q2客车板块毛利率为17.6%,同环比分别-1.48/ 2.78pct,盈利能力环比有所改善;净利润率达7.1%,同环比分别 1.25/1.15pct,看好海外新能源客车需求增长带动中国客车出海主线延续。

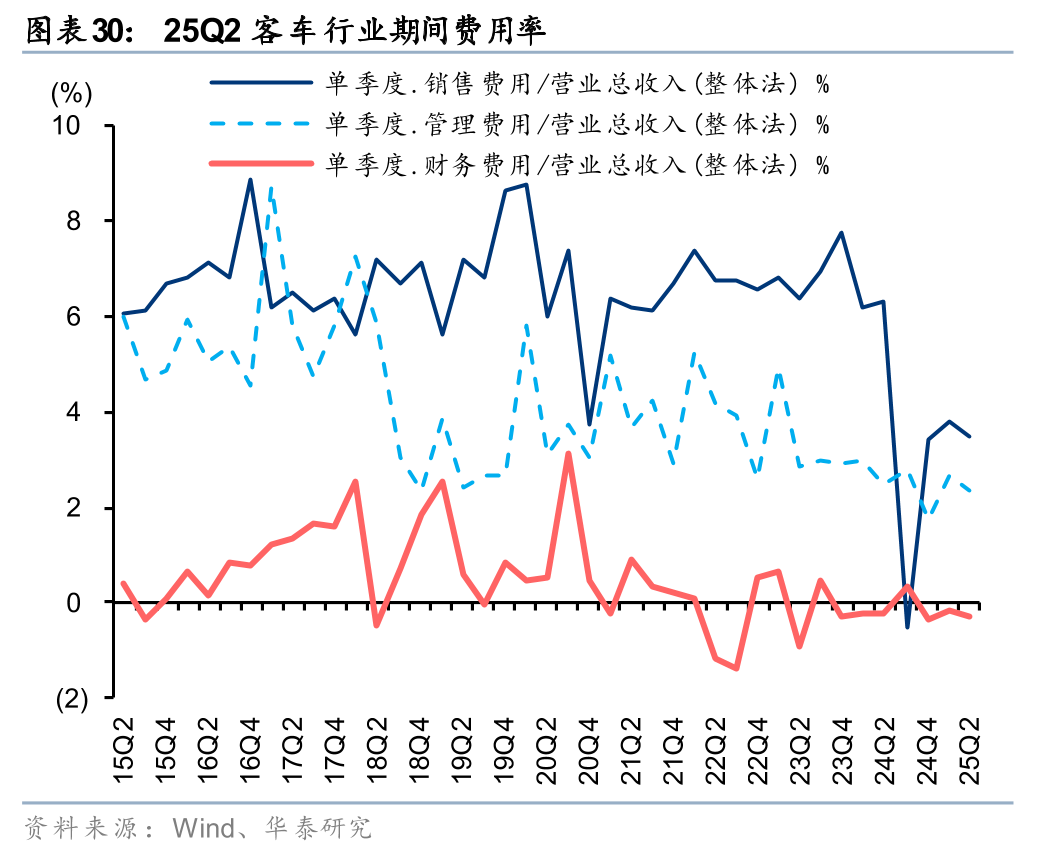

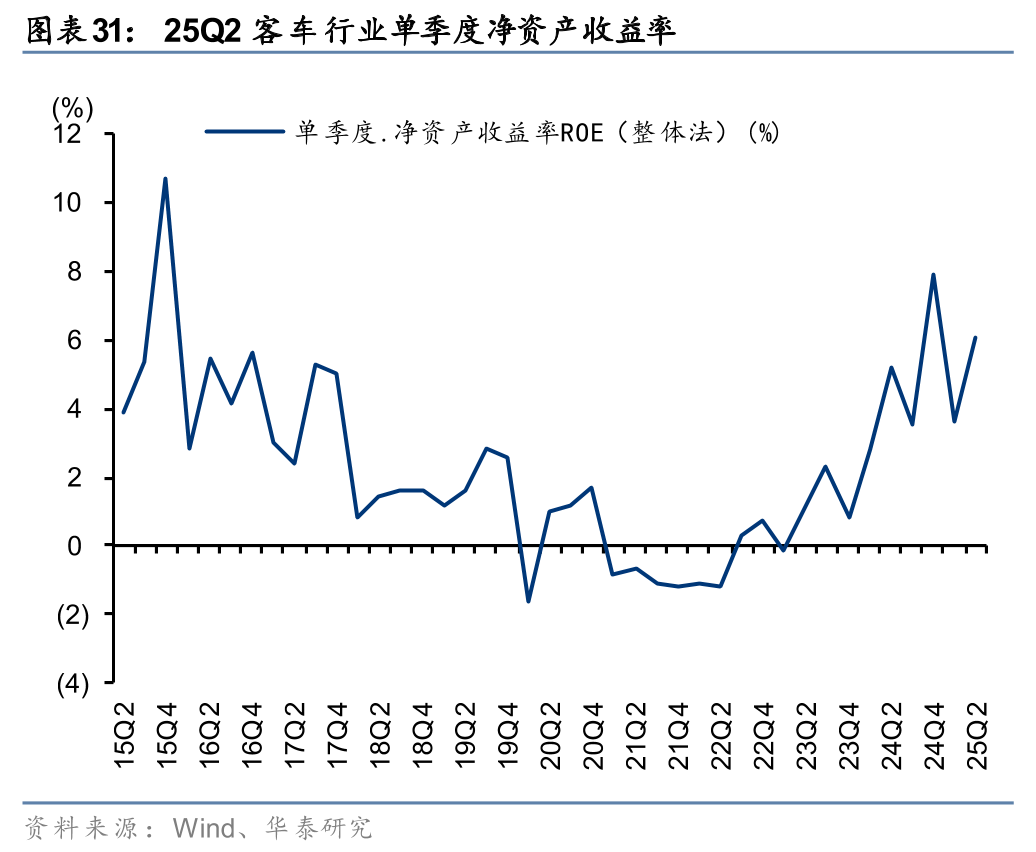

客车板块净资产收益率显著回升。25Q2客车板块销售/管理/财务费率分别为3.46%/2.37%/-0.31%,同比-2.85/-0.1/-0.1pct,环比-0.3/-0.3/-0.1pct,期间费率显著改善。客车行业25Q2的单季度净资产收益率同环比 0.9/2.5pct至6.09%。

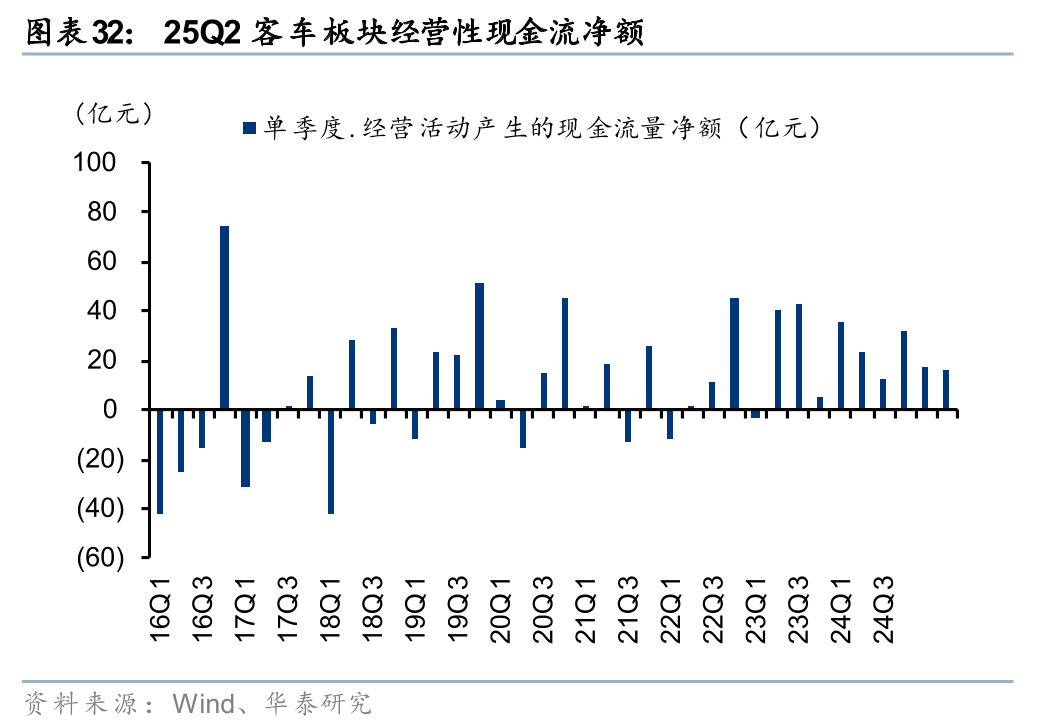

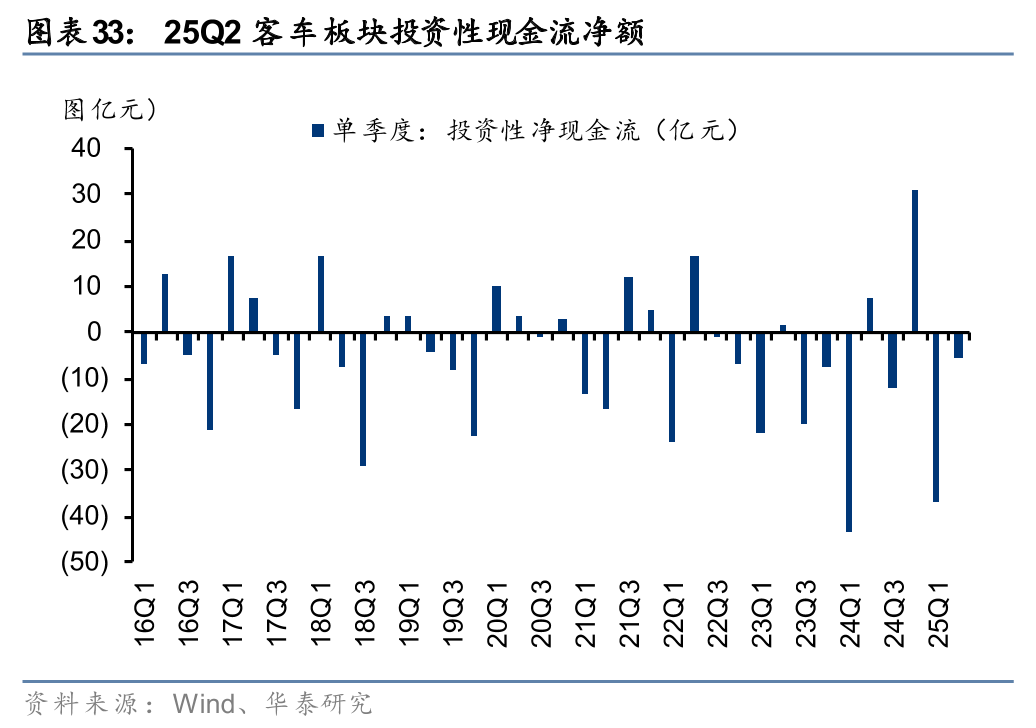

25Q2客车板块经营性现金流净流入15.7亿元,同环比-7.7/-1.6亿元,投资性现金流净流出5.8亿元,现金流净额同环比分别-13.0/ 31.1亿元。

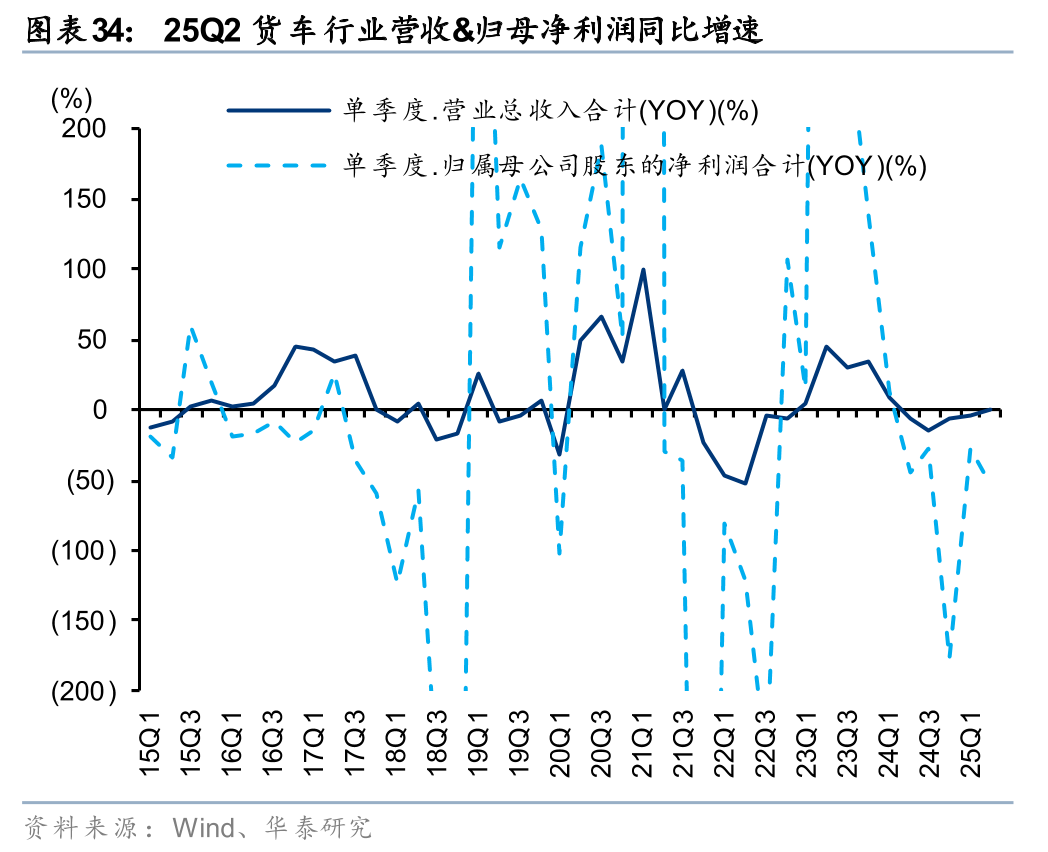

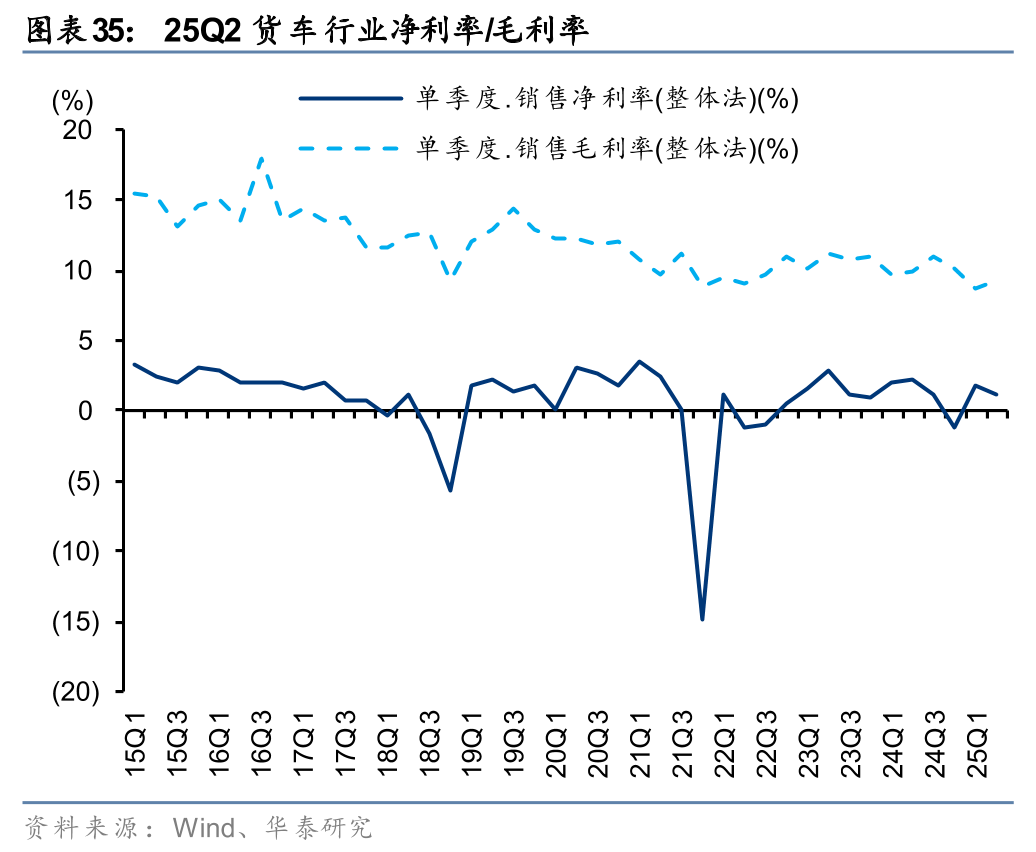

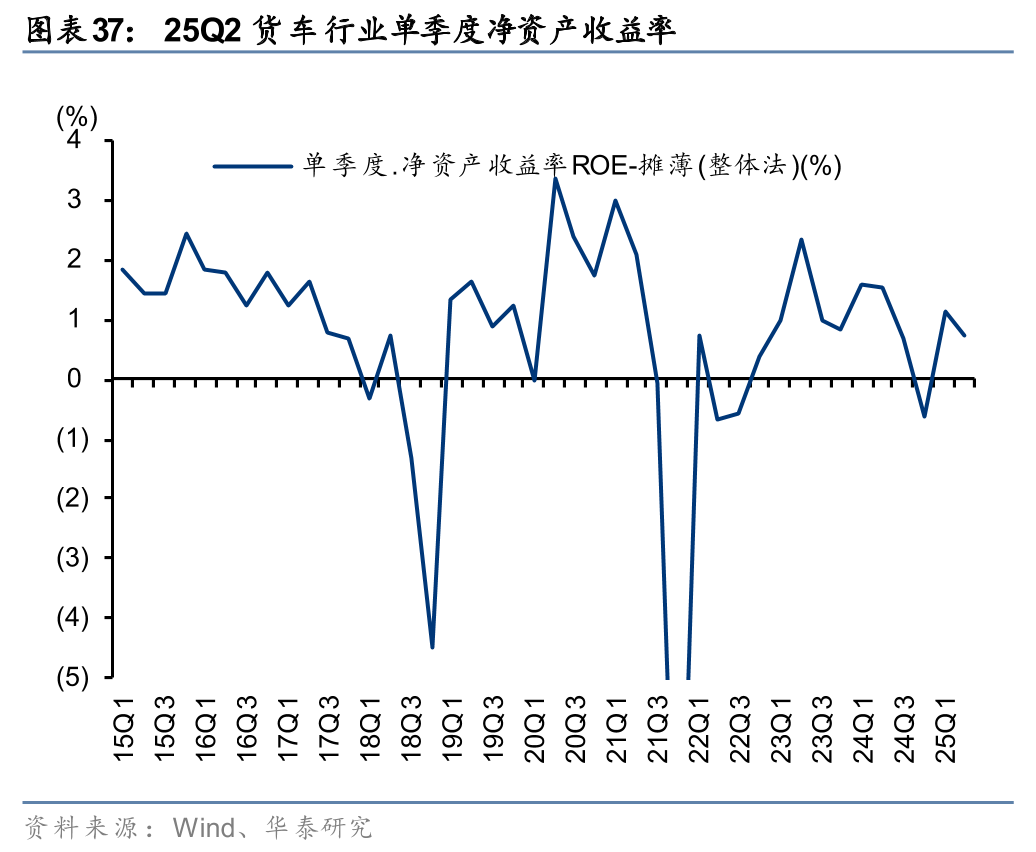

货车板块归母净利同比下滑。25Q2营业收入同比 1.1%,板块合计归母净利润同比-52.3%。 25Q2板块毛利率为9.3%,同环比分别-0.6/ 0.6pct,销售净利润率为1.2%,同环比分别-0.02/-1.06pct,或系龙头一汽解放存货跌价计提增加,资产减值同比大幅增加导致盈利下滑。

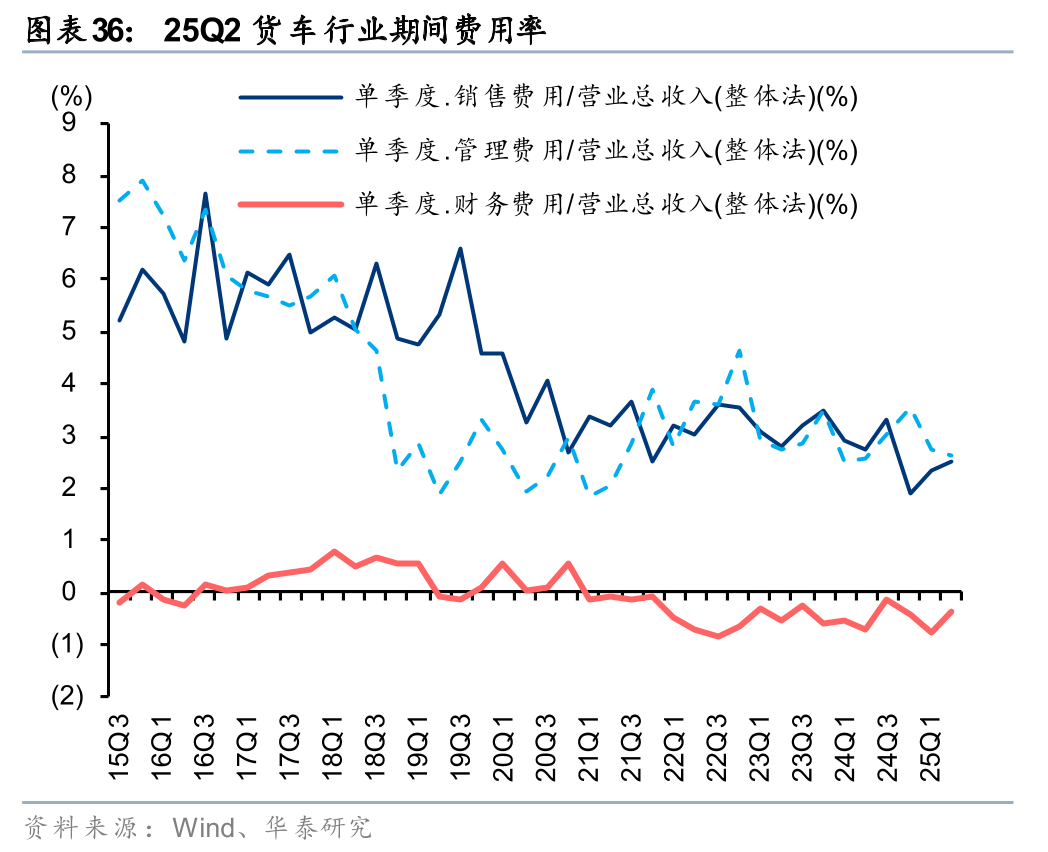

25Q2货车行业销售/管理/财务费用率分别为2.5%/2.6%/-0.4%,同比分别 -0.23/ 0.09/ 0.38pct,环比分别 0.17/-0.11/ 0.39pct;25Q2的单季度净资产收益率同环比-0.8/-0.4pct至0.7%。

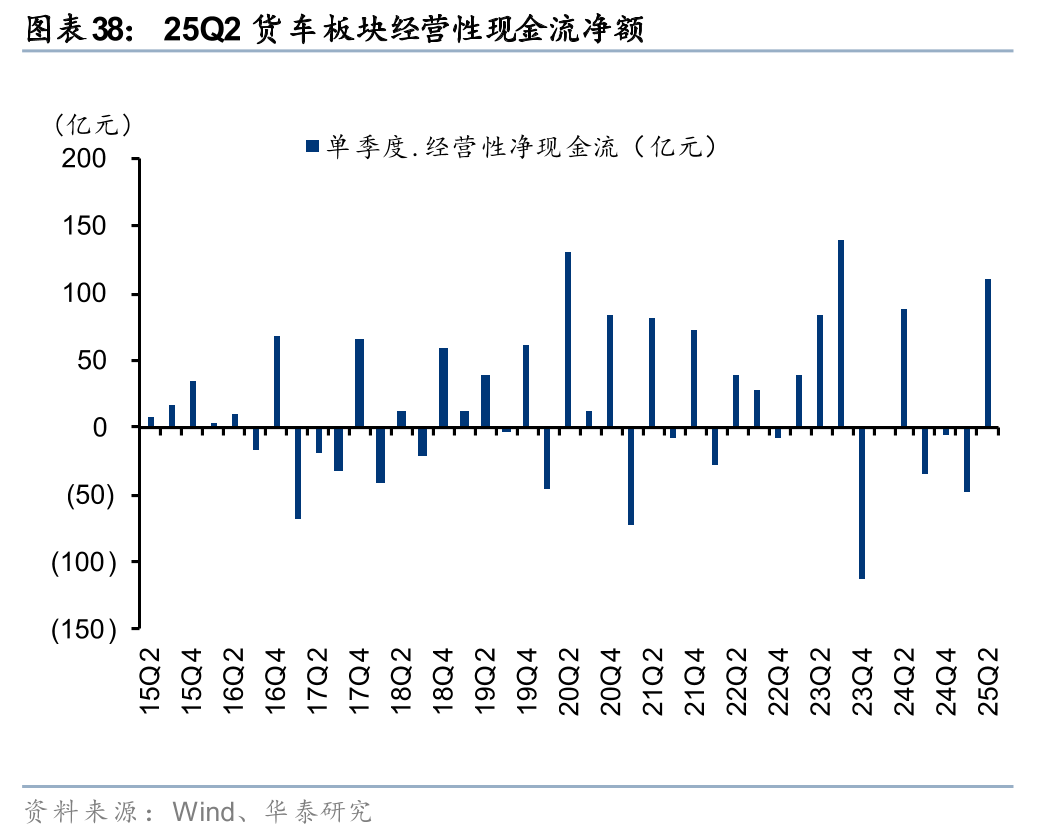

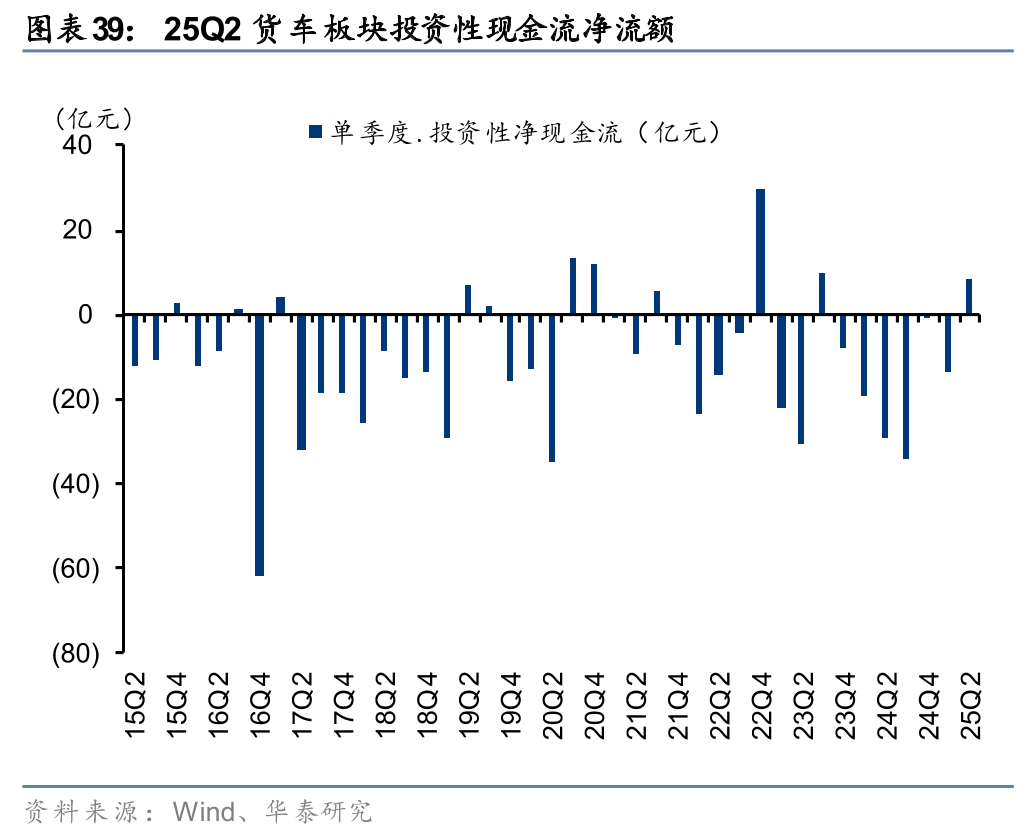

货车板块25Q2经营性现金流环比回升。25Q2货车板块经营性现金流净流入109.3亿元,流入净额同环比分别 21.8/158.4亿元;投资性现金流净流入8.6亿元,流出净额同环比 37.8/22.1亿元。

摩托及其他:Q2出口高增、结构改善,带动板块利润释放

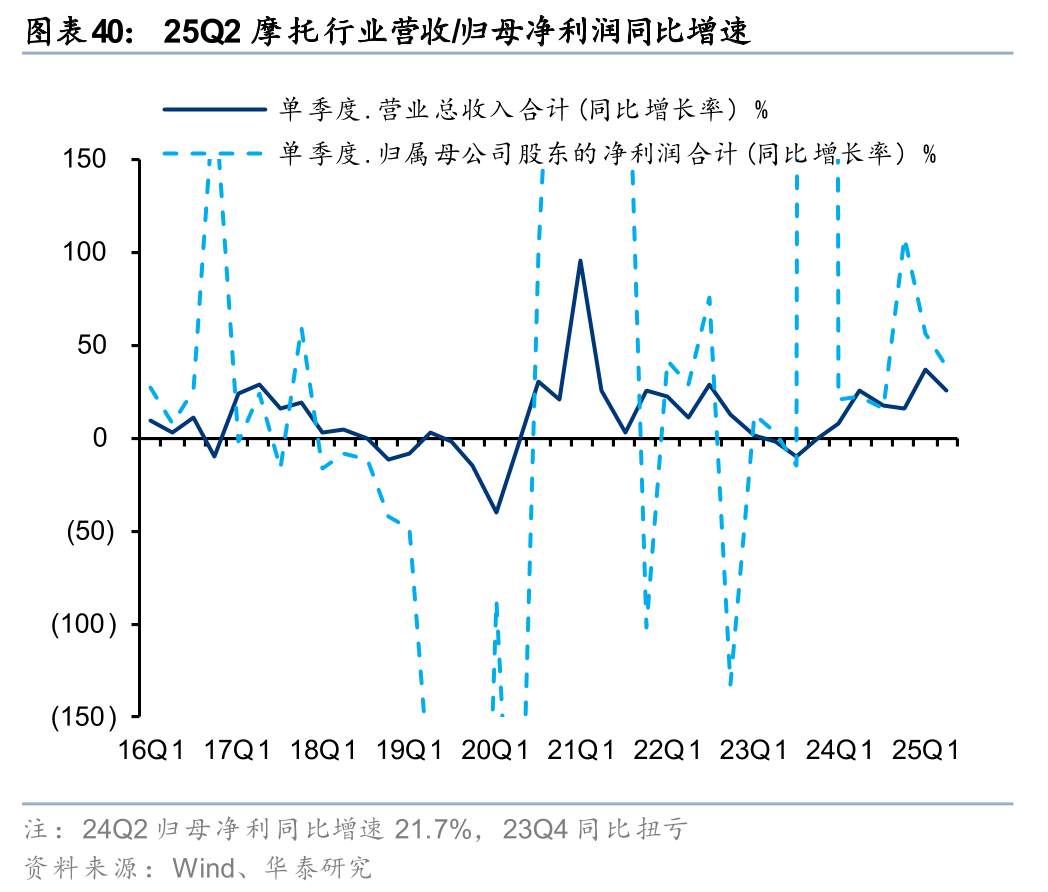

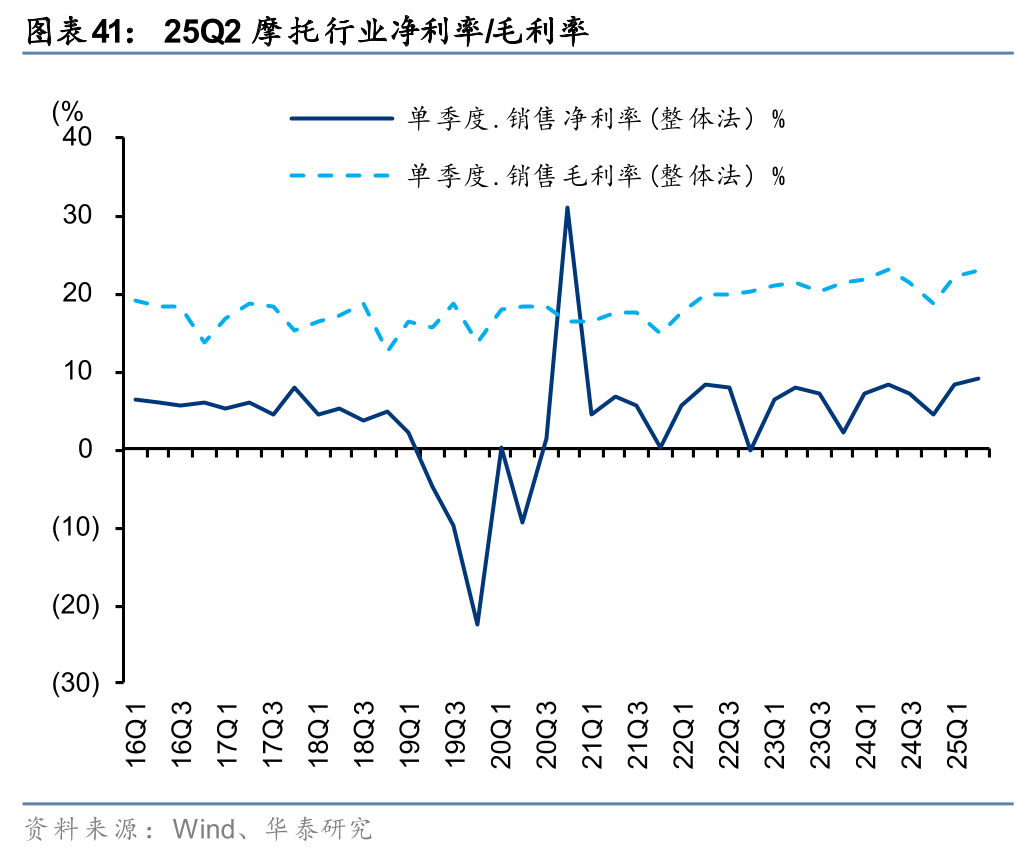

25Q2摩托出口同比高增带动板块利润释放。25Q2摩托板块营业收入同比增长25.6%,归母净利润同比 39.4%。25Q2摩托板块毛利率同环比分别-0.21/ 0.72pct至22.8%;净利润率同环比分别 1.0/ 0.9pct至9.1%,净利率同比提升系出口业务占比提升、期间费用管理改善等因素所致。

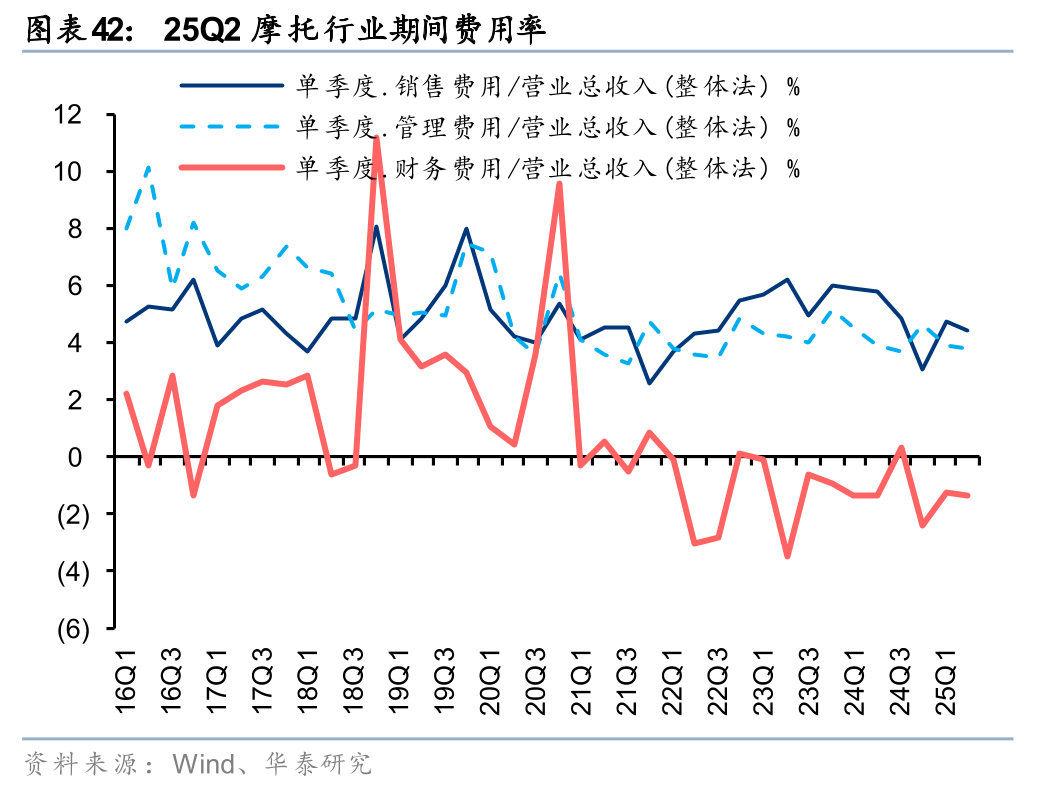

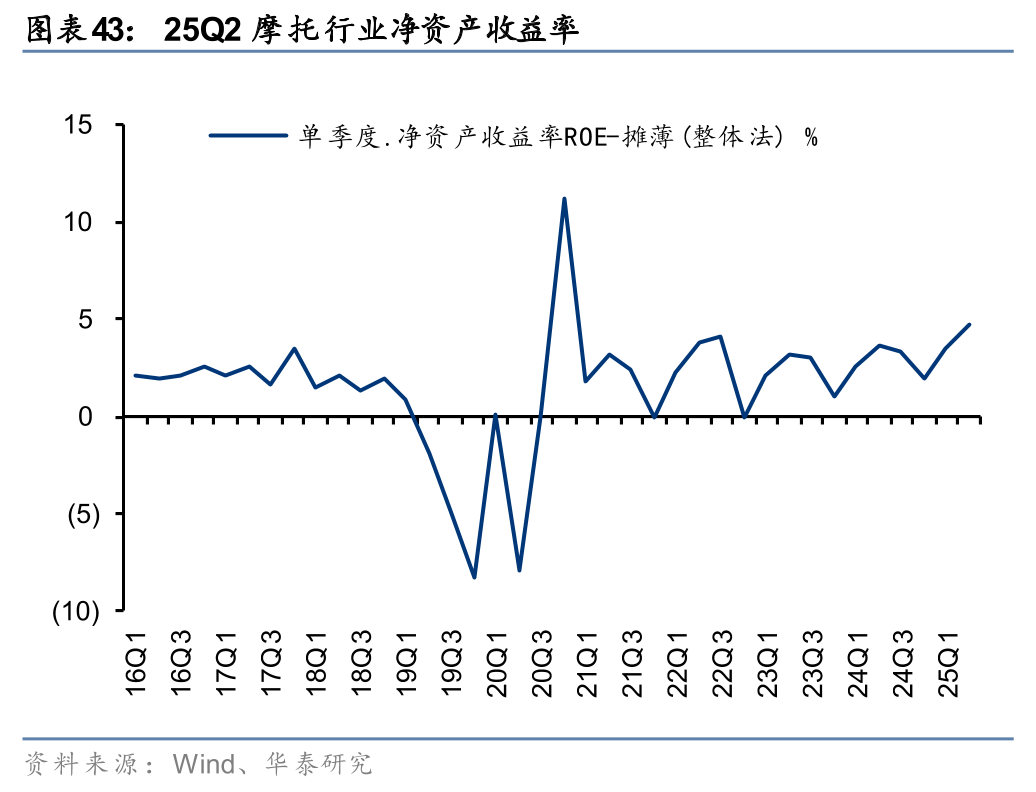

25Q2摩托板块费用率环比下降。25Q2摩托板块销售/管理/财务费率分别为4.5%/3.8%/-1.3%,同比-1.3/-0.1/ 0.02pct,环比-0.2/-0.1/-0.1pct。摩托板块25Q2的净资产收益率同环比分别 1.0/ 1.2pct至4.7%。

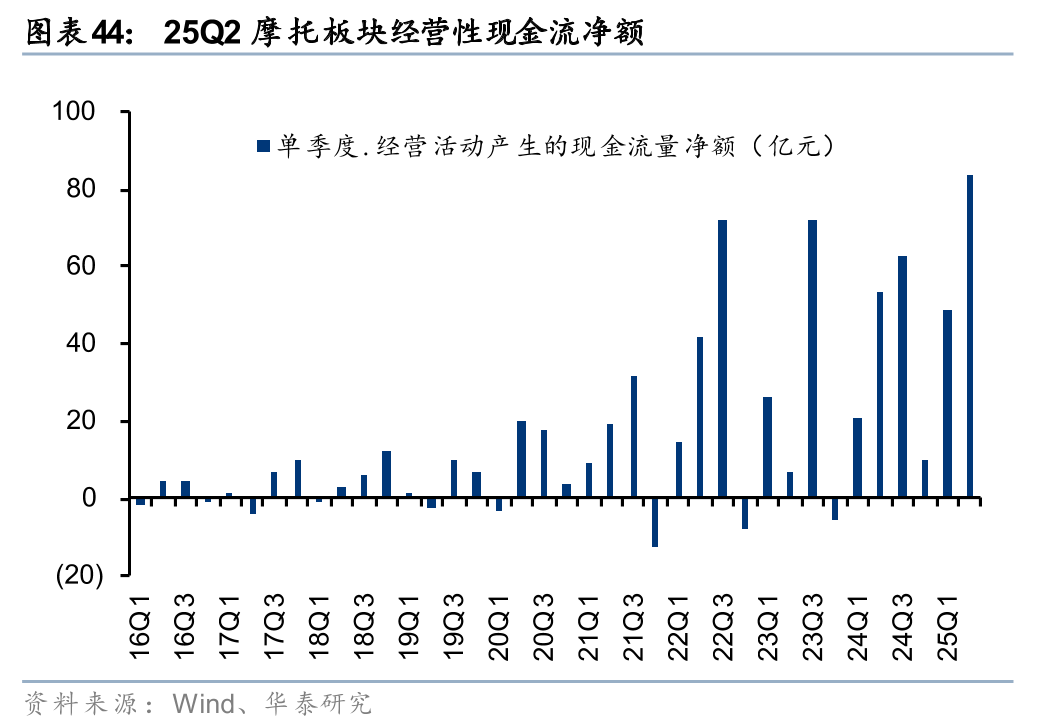

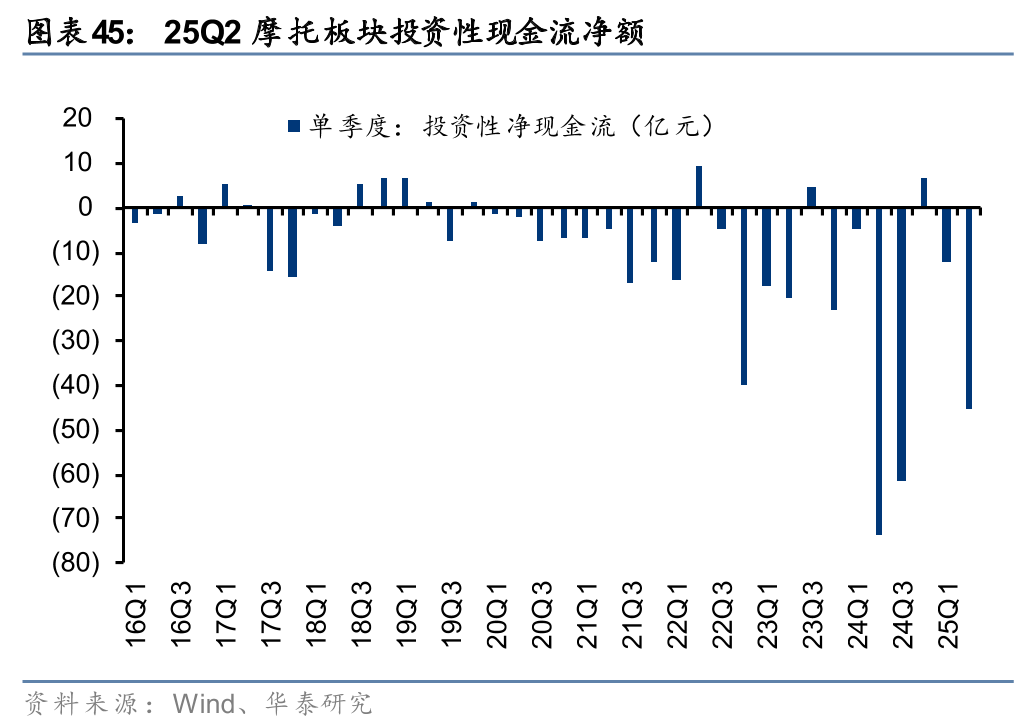

25Q2摩托板块经营性现金流环比向好。25Q2净流入83.9亿元,同比 30.3亿元,环比 35.6亿元。投资性现金流净流出45.7亿元,流出净额同环比分别 28.1/-33.1亿元。

风险提示

宏观经济下行导致需求不足

若国内宏观经济增速放缓,消费者收入信心持续保持低位,或将降低居民对于汽车的消费意愿,导致乘用车需求受到冲击,销量不及预期。

芯片短缺问题持续影响整车生产

目前,全球芯片产业短缺问题仍未得到解决,尤其是车规级高算力芯片国产化率不足,若供应短缺持续,或将影响车企排产,导致智能车产量不及预期。

VIP复盘网

VIP复盘网