近日,国家发改委、能源局联合印发《新型储能规模化建设专项行动方案(2025—2027年)》。规划2027年全国新型储能装机规模达180GW以上,即未来两年半内,将大储装机规模翻倍,并加快完善储能市场机制。同时,宁夏发改委也发布《建立发电侧容量电价机制的通知(征求意见稿)》意见的公告,建立储能容量电价机制,结合此前多省政策,省级容量政策接力强制配储是大趋势。随着行业政策的持续加码以及招投标前置数据维持景气,我们认为国内大储需求未来有望超预期。

摘要

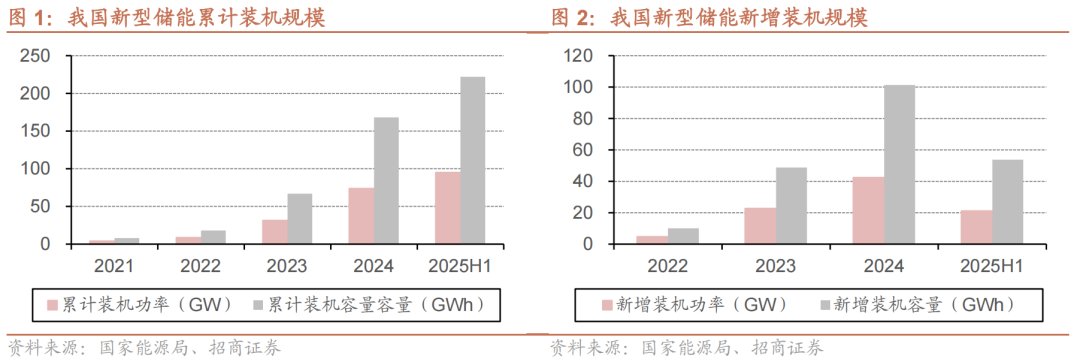

未来两年半内将大储规模翻倍。9月12日,国家发改委、能源局联合印发《新型储能规模化建设专项行动方案(2025—2027年)》。方案明确到2027年,全国新型储能装机规模达180GW以上,即未来两年半内,将大储装机规模翻倍。截至2025年上半年,我国新型储能装机规模为95GW/222GWh。要实现装机2027年的装机目标,未来两年半内需将储能规模翻倍,装机85GW。按照4小时备电时长计算,年均装机需要达到34GW/136GWh。

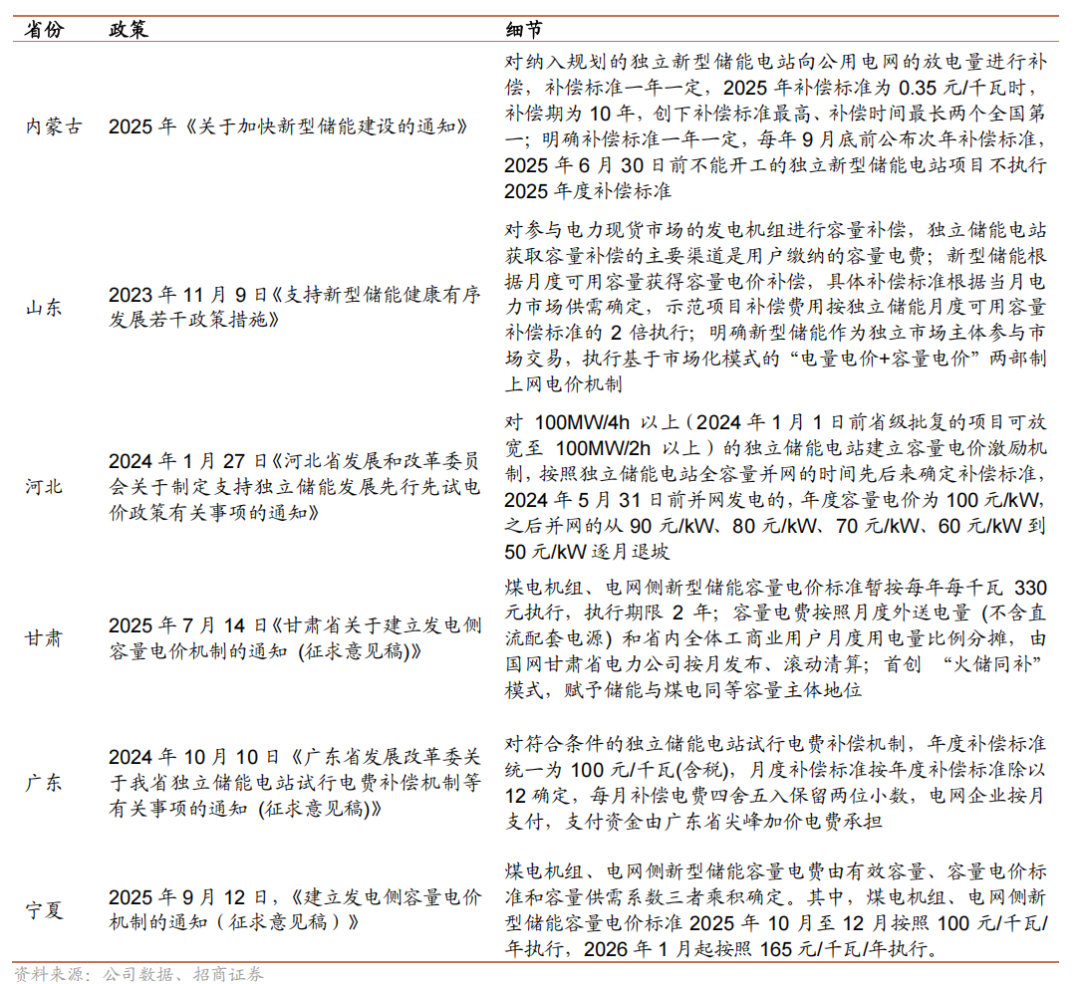

省级容量政策是趋势。9月12日,宁夏自治区发展改革委发布关于公开征求《建立发电侧容量电价机制的通知(征求意见稿)》意见的公告。明确建立新型储能容量电价机制。此前,已有包括甘肃、山东等多个省份颁布容量政策。随着136号文取消强制配储,各省容量政策的接力是大趋势,是大储行业未来发展的重要基础。

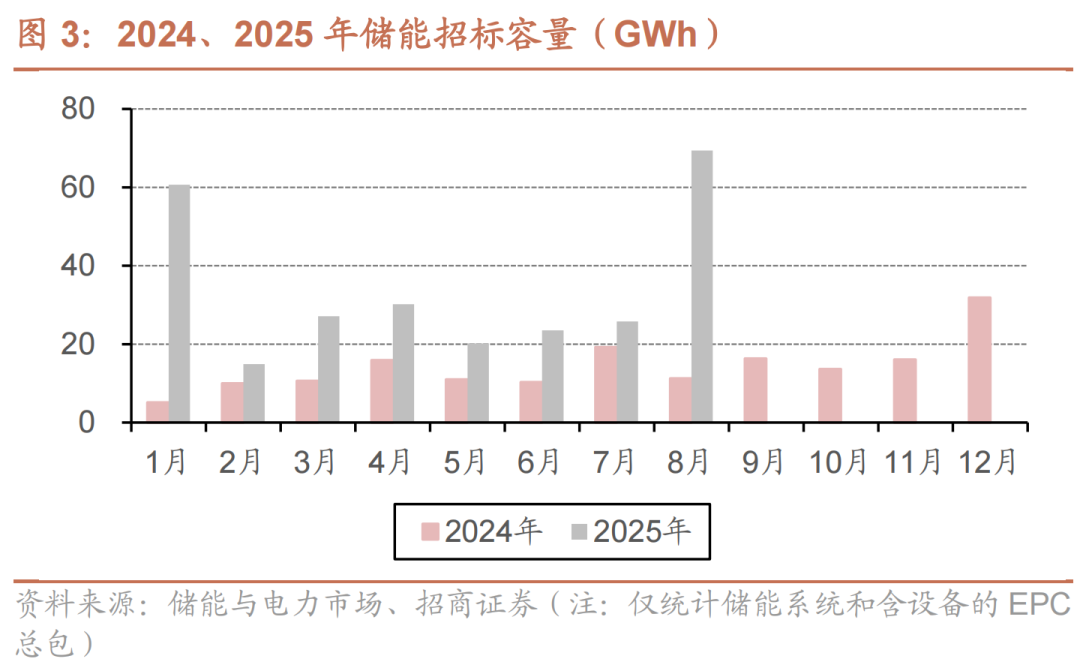

需求将超预期且可持续。2025年8月国内储能市场招标规模25.8GW/69.4GWh,创历史新高。136号文取消新能源强制配储要求后,行业对于下半年大储装机比较悲观,但随着国家级规划与各省容量政策的托底,国内大储招投标仍维持高景气度,需求有望超预期。

具体盈利预测与评级,请参照正式报告。

风险提示:行业政策变动、行业竞争加剧、终端需求不及预期等。

一、行业政策持续加码

9月12日,国家发改委、能源局联合印发《新型储能规模化建设专项行动方案(2025—2027年)》。方案明确:

未来两年半内将储能装机翻倍。方案规划2027年全国新型储能装机规模达1.8亿千瓦以上(180GW )。截至2025年上半年,我国新型储能装机规模为95GW/222GWh。要实现装机2027年的装机目标,未来两年半内需将储能规模翻倍,装机85GW。按照4小时备电时长计算,年均装机需要达到34GW/136GWh。

加快新型储能市场机制完善。具体措施包括推动“新能源+储能”作为联合报价主体,一体化参与电能量市场交易;有序引导新型储能参与辅助服务市场;推动完善新型储能等调节资源容量电价机制。

省级容量政策是大趋势。9月12日,宁夏自治区发展改革委发布关于公开征求《建立发电侧容量电价机制的通知(征求意见稿)》意见的公告。明确建立包含新型储能在内的发电侧容量电价机制,容量电费由有效容量、容量电价标准和容量供需系数三者乘积确定。电网侧新型储能容量电价标准2025年10月至12月按照100元/千瓦/年执行,2026年1月起按照165元/千瓦/年执行。此前,甘肃省同样发布了容量电价政策,每年按照330元/kw执行容量电价,执行期间两年。同时还有山东、内蒙、新疆、河北等省积极探索容量补偿机制。随着136号文取消强制配储,各省容量政策的接力是大趋势,是大储行业未来发展的重要基础。

二、需求将超预期且可持续

招标维持高景气,大储需求有望超预期。根据三方统计,2025年8月国内储能市场招标规模25.8GW/69.4GWh,创历史新高。主要得益于12个GWh级大型单体项目完成采招、以及中能建25GWh储能系统集采订单落地。136号文取消新能源强制配储要求后,行业对于下半年大储装机比较悲观,但随着国家级规划与各省容量政策的托底,国内大储招投标仍维持高景气度,需求有望超预期。

三、相关公司

公司是全球最具竞争力的锂电王者,随着下游储能行业的需求超预期,以及欧洲动力需求的显著修复,预计公司明年排产增速比较可观。当前公司有效产能达700GWH ,中报披露的在建产能达235GWH。在当前的供需条件下,相关较为紧缺的产品有望让公司的盈利水平进一步向上。公司在InfoLink2025上半年全球储能电芯出货排名中,位列第一。

公司储能订单充足,目前正与下游客户紧密沟通,一方面在做大客户商务条款的优化,另一方面同步在协商调整产品出货结构,预计下半年储能的盈利会有修复。此外动力部分,商用车订单饱满,明年大圆柱有望放量,中长期看公司动力业务的盈利能力也会提升。公司在InfoLink2025上半年全球储能电芯出货排名中,位列第三;小电芯出货排名第二。

2025上半年,储能系统收入 178.03 亿元,同比大幅提升 128%,占营收占比已经达到 41%;利润贡献更高,储能业务毛利额在公司整体占比已达到 48%;毛利率 39.92%,同比下滑 0.16pct。

上半年全球储能需求强劲增长,公司持续加大研发投入,产品持续迭代,储能规模同比大幅提升,在美国大储、欧洲大储、工商储、澳洲户储等市场表现亮眼。最新推出的 PowerTitan 3.0 AC 平台,采用 684Ah 叠片电芯,碳化硅PCS,Plus 版能量密度超过 500kWh/m^3,全球最高。面向工商业场景的PowerStack 835CS 系统,在不同领域获得批量应用。公司在InfoLink2025上半年全球储能系统出货排名中,位列第一。

海博思创

公司是国内较早进入储能领域并持续在此行业深耕的企业,经过近14年的发展已经成长为行业领先的储能系统解决方案与技术服务供应商。

根据标普全球(S&P Global)统计,海博思创在2023年全球电池储能系统集成商新增储能装机排名中位居前三,其中功率规模排名第二,能量规模排名第三。

盛弘股份

公司电力电子技术储备深,重视研发投入,是标普全球评选的全球十大储能逆变器供应商。首创多分支储能变流器,将多组电池分散接入储能变流器,减少电池簇并联,降低电池损耗,能够更大化利用电池,降低建设成本,进一步提升整个系统的性能与效率。

公司是目前国内储能变流器市场上排名前列的供应商,具有相对技术和品牌优势,储能变流器及系统集成产品均已成功应用于多个示范项目。中电联与国家电化学储能电站安全监测信息平台的统计中,公司在2025上半年已投运装机PCS厂商中排名第二。

储能一直以来是公司新能源业务的发展重点,荣获EESA储能展“2025年度最佳储能PCS供应商奖”。中电联与国家电化学储能电站安全监测信息平台的统计中,公司在2025上半年已投运装机PCS厂商中排名第一。当前公司已在发电侧、电网侧、用电侧以及微网储能等领域进行布局,拥有全系列、全场景储能解决方案。储能产品方面,公司也推出了新一代460kW液冷簇级管理PCS,该产品构网性能卓越、液冷散热强悍、防护极致、适配灵活。

公司是光伏行业领先企业,储能业务作为第二增长曲线,2025Q2展现出强劲动能。受益于前期积累的订单储备与产能释放,二季度储能交付量达2.2GWh,环比增长超140%。公司储能系统已签署合同的在手订单金额达30亿美元,为后续业绩增长提供坚实支撑。预计三季度储能出货量2.1-2.3GWh,全年储能出货量将达7-9 GWh。

公司深耕新能源领域,并在构网型技术领域已积累可观的先进技术和工程经验,并已在风电、光伏、储能等领域开始批量应用。当前,公司已研发的2.5~3.45MW集中式储能变流器和1.0~6.9MW变流升压一体机,均已具备构网功能。2024年9月,公司负责深圳市构网型储能工程研究中心落户,并参与2023年广东省重点领域研发计划项目《构网型储能变流器关键技术及装备研究》。

风险提示

行业政策变动

行业竞争加剧

终端需求不及预期等

VIP复盘网

VIP复盘网