摘要

文教休闲用品知名企业,主营文具出口。公司为文教休闲用品知名企业,主营文具出口,业务包括文教休闲、运动健身及生活家居三大板块,提供时尚文具类、运动健身类、社交情感类、手工益智类以及生活家居类五大类产品。实控人为宁波国资委,持股比例达29.27%。

文教休闲传统主业,运动健身第二增长曲线。公司主要面向海外市场,业务包括文教休闲、运动健身以及生活家居板块。其中,运动健身类业务增长势能强劲,已成公司第二增长曲线。1)文教休闲板块:覆盖时尚文具、社交情感以及手工益智三大应用方向。时尚文具类贡献主要营收,拥有PAPERAGE、the daily paper、恋屿等品牌,提供具备时尚元素的办公文具,产品包括桌历、收纳盒、文具套装、文件夹等。2)运动健身板块:服务家庭健身需要,为消费者提供高性价比的健身产品。以子公司睿特菲(RITFIT)为运营主体,品牌包括RITFIT、Kangaroo Hoppers等,推出力量训练器材以及儿童体操设备等居家健身产品,涵盖龙门架,哑铃凳,负重器械,蹦床和倒蹬机等。3)生活家居板块:注重美学设计,产品品质优。生活家居板块以子公司禾源纺织品为运营主体,产品包括花园旗、挂历等。在设计上,产品注重前沿时尚以及高辨识度的产品美学,获得欧美、日本以及南美等国际市场的广泛认可。

柔性规模化生产,同时打造国际化供应链体系,提升海外市场响应能力。ToB端业务方面,公司产品大部分为定制产品。在产品非标准化、结构复杂的特点下,公司可实现柔性规模化生产。此外,越南生产基地可发挥区域贸易协定的政策优势,增强公司向欧美等海外市场的跨境交付能力。

转型聚焦国内市场,战略布局“IP 科技 文创”方向,开拓成长新曲线。2025年,公司在运营欧美存量市场的同时将更加聚焦国内市场,打造“IP 科技 文创”的创源产品,公司已孵化“TT”(TIME TRACKER)品牌,作为转型内销、发力C端零售的核心支点。2025年8月7日,“TT”与国民级动画IP“我是不白吃”的联名产品全球首发,公司“IP文创”战略在国内市场迈入场景化落地的关键阶段。

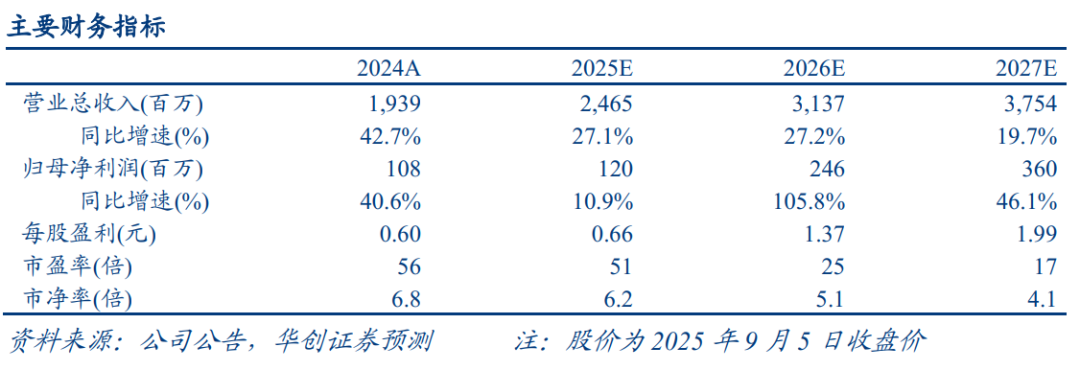

投资建议:作为文教休闲用品知名出口企业,公司主业稳健,运动健身板块增长势能强劲,在精细化运营海外市场的同时,积极拓展国内市场,并孵化潮玩IP发力C端零售。受益于大股东丰富的文旅资源,随着IP文创战略落地加快,公司盈利有望迎来高速增长。我们预计公司2025/2026/2027年营业总收入分别为24.65/31.37/37.54亿元,同比增速分别为27%/27%/20%,归母净利润分别为1.2/2.5/3.6亿元,同比增速分别为11%/106%/46%。对应当前股价25/26/27年PE为51/25/17倍,首次覆盖,给予“强推”评级。

风险提示:宏观环境不确定性;海外市场依存度过高;汇率波动;研发设计创新不及预期;IP孵化不及预期;IP文创等创新业务收入及利润贡献存在不确定性等

报告目录

报告亮点与投资逻辑

报告亮点

本文梳理了创源股份公司的基本面,系统拆解了公司的主营业务,包括文教休闲板块,运动健身板块以及生活家居三大板块,涵盖时尚文具类、社交情感类、手工益智类、运动健身类以及生活家具类等品类。我们认为,公司的核心竞争力体现在具备柔性规模化的国际化供应链体系。此外,本文还重点分析了公司IP战略以及落地状况。我们认为,公司IP战略迎来关键场景化落地阶段,国内市场快速增长可期。

投资逻辑

作为文教休闲用品知名出口企业,公司主业稳健,运动健身板块增长势能强劲,在精细化运营海外市场的同时,积极拓展国内市场高附加值文创赛道,并孵化潮玩IP发力C端零售。考虑到IP经济高景气度以及大股东拥有丰富的文旅资源,随着公司IP文创战略落地加快,业务结构将持续优化,公司盈利有望迎来高速增长。

关键假设、估值与盈利预测

我们预计公司2025/2026/2027年营业总收入分别为24.65/31.37/37.54亿元,同比增速分别为27%/27%/20%,归母净利润分别为1.2/2.5/3.6亿元,同比增速分别为11%/106%/46%。对应当前股价25/26/27年PE为51/25/17倍。

01

创源股份:文教外贸知名企业,聚焦国内打造“IP 科技 文创”新曲线

(一)公司简介:文教休闲用品知名企业,主营文具出口

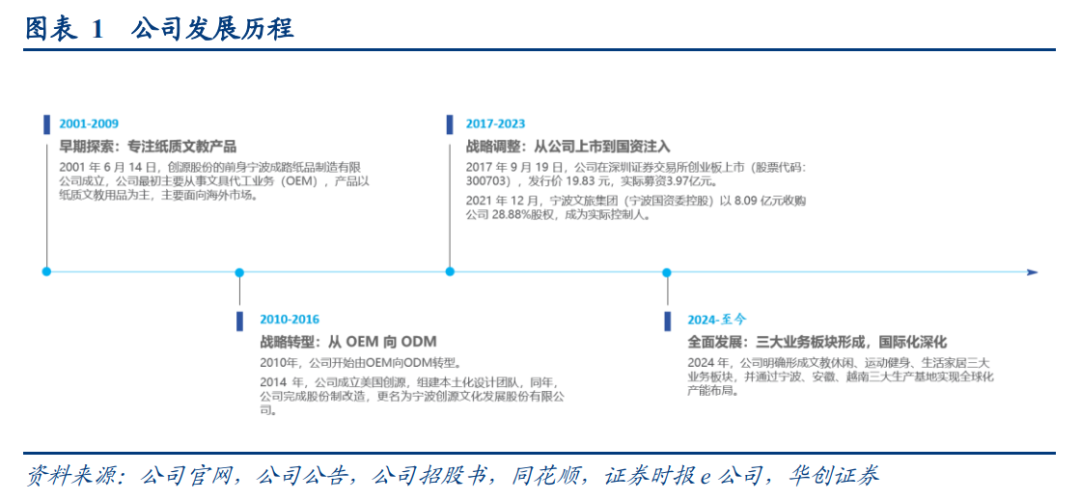

宁波创源文化发展股份有限公司(下文简称“创源股份”或公司)成立于2001年,公司集研发设计、生产、销售全套供应链为一体,深耕文教休闲、运动健身及生活家居三大业务领域,通过宁波、安徽、越南三大生产基地及睿特菲、禾源纺织两大子公司的协同布局,为消费者提供多元化的创新产品与服务。

(二)业务板块:三大核心业务板块,文教休闲、运动健身、生活家居

1)文教休闲板块:具体分为时尚文具、手工益智、社交情感等产品,目前主要销售市场为欧美市场。2025年,公司在运营欧美存量市场的同时将更加聚焦国内市场,打造“IP 科技 文创”的创源产品,强化自有品牌与国内市场的共鸣,积极开启“国际国内双循环”的全新发展格局。

2)运动健身板块:以子公司睿特菲作为主营平台,聚焦RITFIT、Kangaroo Hoppers等自主品牌建设,产品矩阵涵盖力量训练器材、儿童体操设备等居家健身产品。

3)生活家居板块:以子公司禾源纺织品作为主营平台,是一家主营花园旗产品、彩旗、户外旗及日用纺织制品、家居用品等产品的工贸一体企业,持续获得欧美、日本及南美等国际市场的广泛认可。

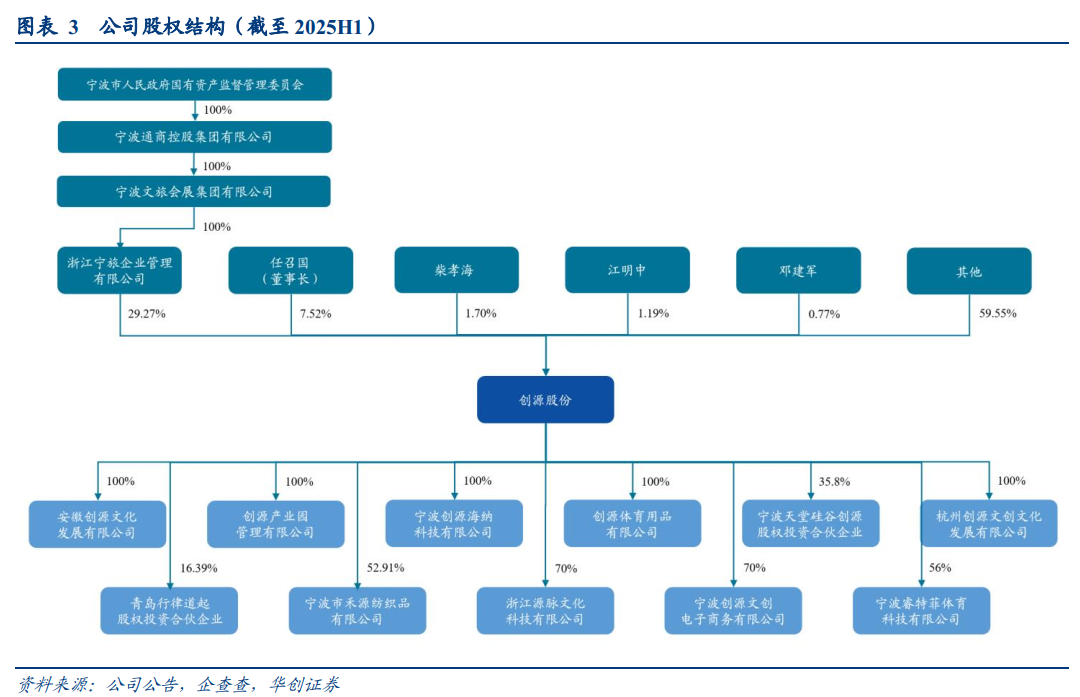

(三)股权结构:宁波市国资委为实控人,文旅资源丰富

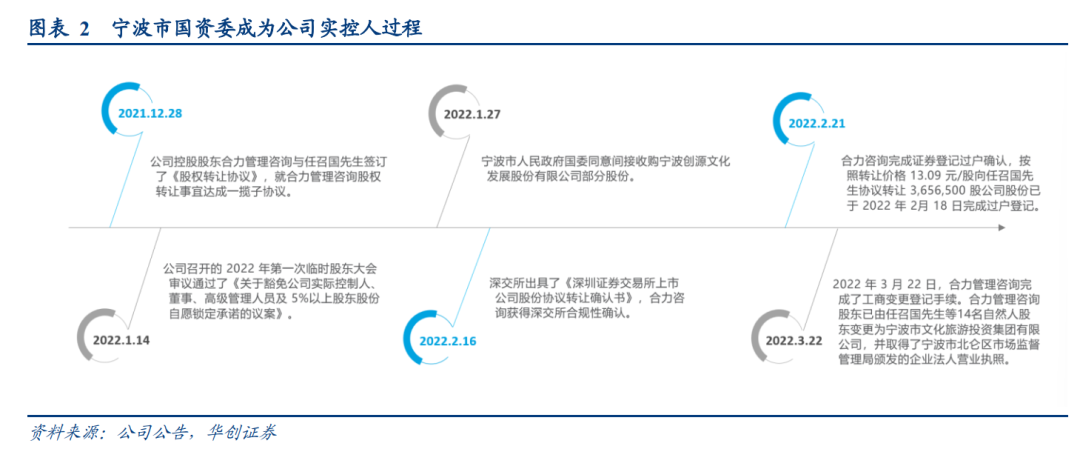

2022年公司完成实控权变更,现实控人为宁波市国资委,现持股29.27%。2021年底公司启动控制权变更事宜,公司控股股东合力管理咨询全体股东与宁波市文化旅游投资集团有限公司(现改名为宁波文旅会展集团)签订股权转让协议,2022年3月完成控制权变更,公司实际控制人由任召国先生变更为宁波市国资委。据公司2025年中报,宁波市国资委持股29.27%,任召国持股7.52%。据企查查,截止2025年8月31日,公司通过控股多家子公司实现多元布局,包括但不限于睿特菲(56%)以及禾源纺织品(53%)。

宁波文旅会展集团具备优质文旅产业资源,助力公司转型升级。宁波文旅会展集团是宁波市国资委直属的一级国有企业,着力构建“2 5”发展格局,以产业投资平台与金融资本平台“双轮”驱动,推动文化、旅游、会展、体育、健康养老“五大产业”协同发展,打造了演艺集团、电影集团、科技集团等八大专业运作集团。

(四)财务分析:主业文教休闲修复增长,运动健身成第二成长曲线营收翻倍

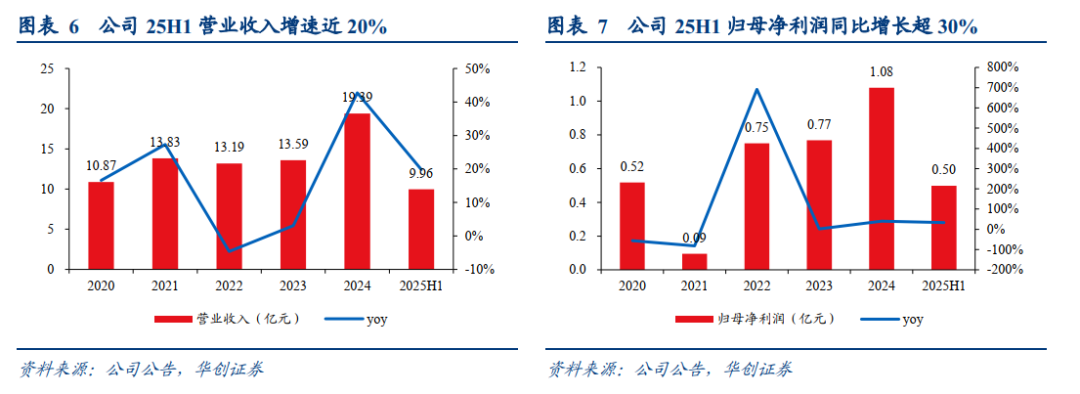

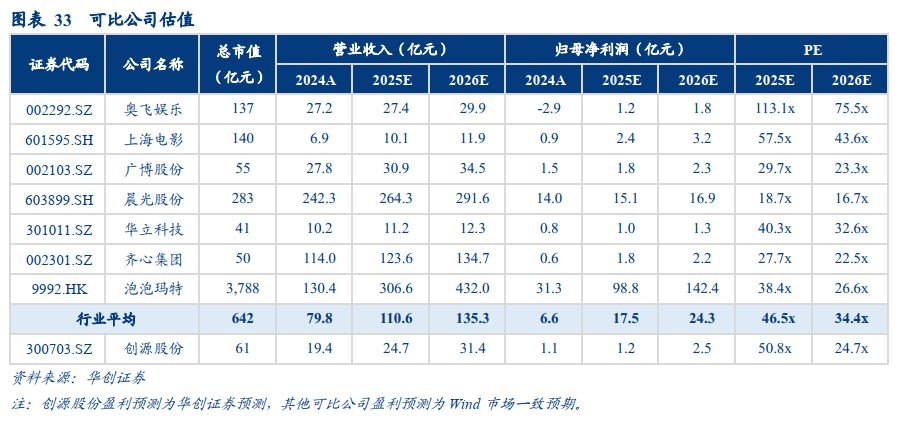

主业文教休闲较好增长,运动健身作为第二增长曲线,驱动营收增长快速。2022-2025H1,公司营业收入分别实现13.19/13.59/19.39/9.96亿元,YOY分别为-4.6%/ 3.0%/ 42.7%/ 19.8%。2024年,公司收入实现高速增长拆分看是公司文教休闲类产品(2024年收入增速24%)和运动健身类产品(睿特菲2024年收入增速138%)增量显著驱动。伴随收入增长及费用控制,利润增长可观。2022-2025H1年,公司归母净利润分别实现0.75/0.77/1.08/0.50亿元,YOY分别达 691.6%/ 2.4%/ 40.6%/ 33.0%。

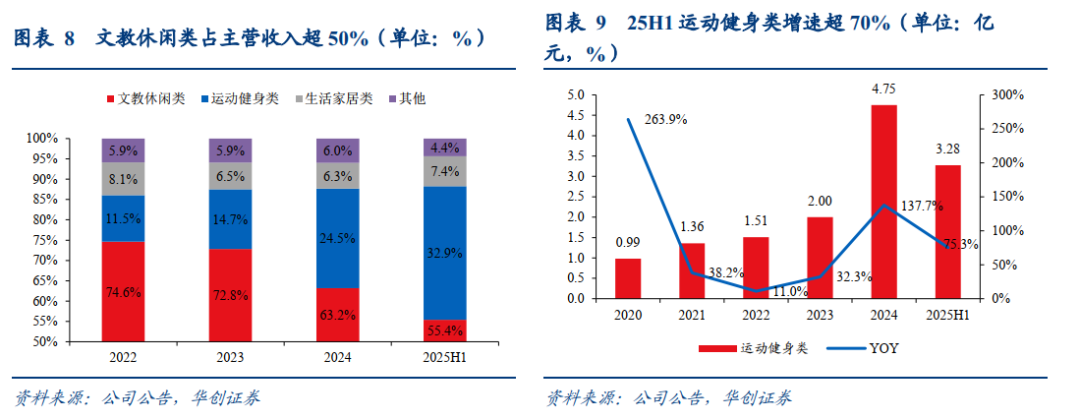

分业务看,文教休闲类产品稳健,运动健身类起势,生活家居类加速修复。公司产品可分为文教休闲类、运动健身类、生活家居类及其他。

1)文教休闲类产品:2022-2025H1,收入分别实现9.84/9.89/12.25/5.52亿元,YOY分别为-7.2%/ 0.6%/ 23.8%/ 3.1%,收入占比分别为74.6%/72.8%/63.2%/55.4%。2024年,增速较快主要受益于越南生产基地产能扩张带来的营收增长。

2)运动健身类产品:2022-2025H1,收入分别实现1.51/2.0/4.75/3.28亿元,YOY分别为 11.0%/ 32.3%/ 137.7%/ 75.3%,收入占比分别为11.5%/14.7%/24.5%/32.9%。2024年,运动健身类产品迎来高速增长,原因系公司产品得到市场高度认可,品牌势能释放以及自主官网渠道建设初见成效。

3)生活家居类产品:2022-2025H1,收入分别实现1.07/0.89/1.23/0.74亿元,YOY分别为-14.7%/-16.6% / 37.9%/ 72.7%。2024年收入良好修复,原因系生活家居类产品销量增长。

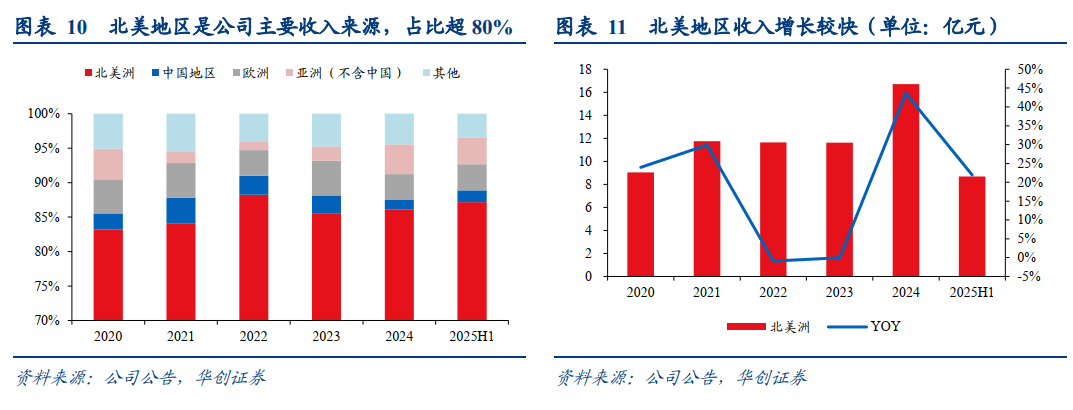

分地区看,北美地区贡献主要收入,显著复苏。公司产品销售地区包括北美洲、亚洲(不含中国)、欧洲、中国以及其他地区。其中,北美洲是主要销售地区。2020-2025H1,公司在北美地区收入分别实现9.04/11.74/11.64/11.63/16.70/8.68亿元,占比分别达83.2%/84.9%/88.2%/85.6%/86.1%/87.2%,YOY分别达

23.9%/ 29.9%/-0.9%/-0.1%/ 43.6%/ 21.9%。2022年,受美国通胀以及美元加息影响,公司北美地区客户主动去库存,订单量减少,公司收入陷入停滞。2024年,随着公司精细化运营北美市场,持续迭代升级产品,北美市场收入迎来快速增长。

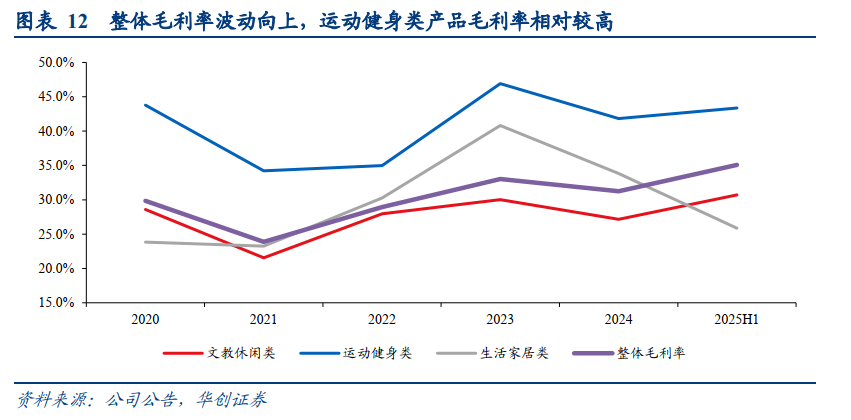

毛利率波动向上,整体毛利率超30%。2022-2025H1,公司整体毛利率分别实现28.9%/33.0%/31.3%/35.1%。分业务看,文教休闲类毛利稳定,运动健身类贡献高毛利。1)文教休闲类:在2022-2025H1年毛利率分别为28.0%/30.0%/27.2%/30.7%,基本保持稳定;2)运动健身类:在2022-2025H1毛利率分别为35%/46.9%/41.8%/43.4%,毛利率相对较高;3)生活家居类2022-2025H1毛利率分别为30.3%/40.8%/33.8%/25.9%。

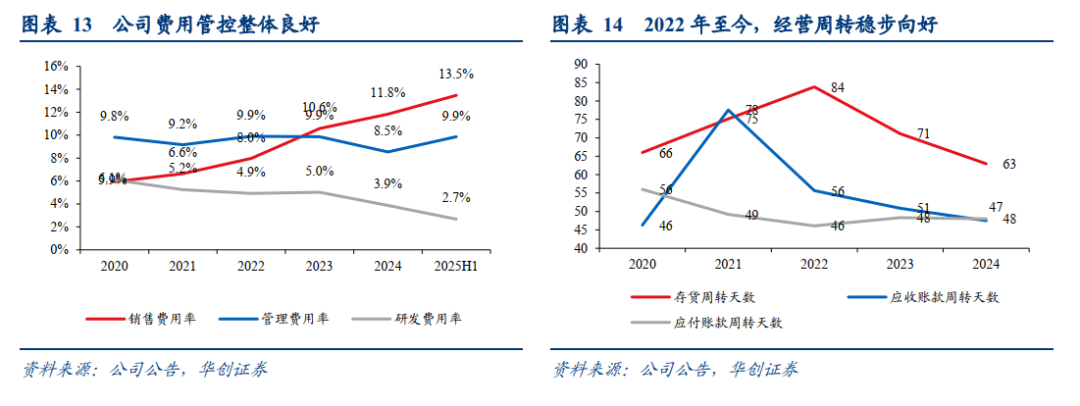

费用管控良好。1)销售费用率略微提升。2022-2025H1分别为8.0%/10.6%/11.8%/13.5%。销售费用率上升系跨境电商业务销售费用增长;2)管理费用率趋稳。2022-2025H1分别为9.9%/9.9%/8.5%/9.9%;3)研发费用率控制良好。2022-2025H1分别为4.9%/5.0%/3.9%/2.7%。存货、应收、应付周转持续向好。2022-2024年,存货周转天数分别为84/71/63天,应收账款周转天数分别为56/51/47天,应付账款周转天数分别为46/48/48天。

02

主营业务:文教休闲传统主业,运动健身第二增长曲线

公司主营业务包括文教休闲、运动健身和生活家居三大板块。公司集研发设计、生产、销售全套供应链为一体,涵盖文教休闲、运动健身及生活家居三大业务板块,通过宁波、安徽、越南三大生产基地及睿特菲、禾源纺织两大子公司的协同布局,为消费者提供多元化的创新产品与服务。

文教休闲和生活家居板块主要为To B业务,可提供高度定制化的产品;运动健身板块主要为To C业务,产品从外部供应链采购,直接销售给海外C端消费者。ToB方面,公司为品牌商、零售商提供深度定制化设计服务,输出具有创意附加值的中高端文教用品、手工益智和IP文创产品。ToC方面,公司运动健身产品从外部供应链采购,并通过睿特菲官网以及亚马逊店铺直接触达C端消费者。

柔性规模化生产,同时打造国际化供应链体系,提升海外市场响应能力。ToB业务方面,公司产品主要为定制化产品。在产品非标准化、结构复杂的特点下,公司可实现柔性规模化生产。此外,越南生产基地可发挥区域贸易协定的政策优势,增强公司向欧美等海外市场的跨境交付能力。截止2024年12月31日,公司越南生产基地贡献3.34亿元营收,YOY 74.28%。2025年,公司计划开拓东南亚产能,将依托子公司新加坡创源建设东南亚生产基地,投资额达1,800万美元。

(一)文教休闲板块:覆盖时尚文具,社交情感以及手工益智三大方向

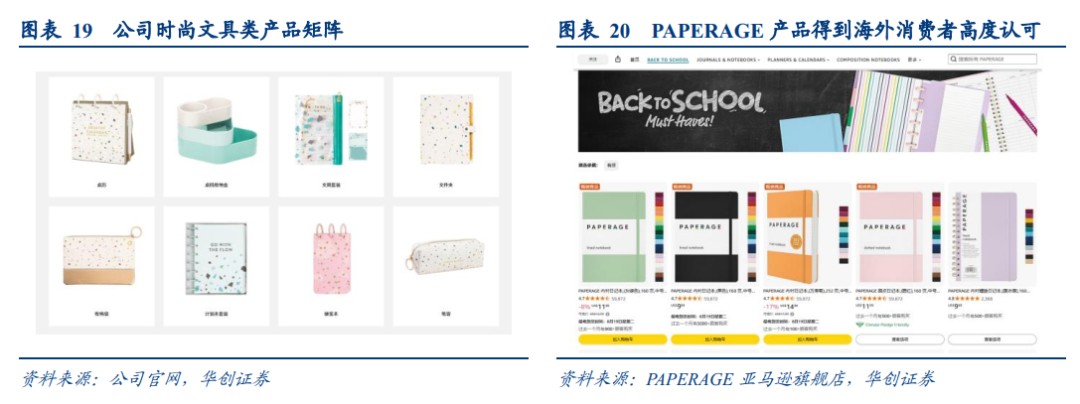

产品矩阵丰富,满足多元需求。公司已打造丰富产品组合,覆盖时尚文具、社交情感以及手工益智三大应用方向。1)时尚文具类方面,公司推出桌历、桌机收纳盒、文具套装、文件夹、收纳袋等产品;2)社交情感类方面,公司围绕卡片信封和立体贺卡两大品类推出产品;3)手工益智类方面,公司产品包括纸胶带、贴纸、漏字板、回形针书签等。

收入结构看,时尚文具贡献主要营收,其次为社交情感类和手工益智类。2024年H1,时尚文具类/社交情感类/手工益智类产品收入分别实现3.88/0.68/0.79亿元,营收占比分别达46.6%/8.2%/9.5%。

1、时尚文具类:深耕海外市场,提供设计时尚的办公文具

具备时尚元素的办公文具,应用场景广泛。时尚文具类产品包括桌历、收纳盒、文具套装、文件夹、收纳袋、计划本套装、便签本和笔袋等。与传统办公文具相比,时尚文具在设计上注重精美、新颖以及生活气息,具备创意化、个性化、时尚化特征,在满足办公需要的同时,可用作家居装饰、娱乐休闲等功能。

打造PAPERAGE、the daily paper等品牌,持续深耕海外市场。1)PAPERAGE面向海外市场,产品包括笔记本、日历、中性笔等,以简约设计及优异质量得到市场高度认可;2)the daily paper(下称“TDP”)成立于2019年4月,是起家于美国德克萨斯州的时尚文创品牌。TDP风格偏向商务时尚,主要面向都市时尚白领,产品包括商务笔记、商务皮套本等。

积极开拓国内市场,构建国内国外双循环体系。目前,公司旗下品牌恋屿和TDP正积极开拓国内市场。与TDP面向时尚白领不同,恋屿主要面向学生群体,强调“强功能 减压 简约”的设计理念,产品包括商务日记本,礼品套装,书写工具等。截止2024年12月31日,恋屿已推出爆款产品“答案之书发圈本”,TDP也已入驻全国500多家书店。

2、社交情感类:以纸制品为主,传递情感价值

提供卡片信封和立体贺卡,满足情感交流需要。社交情感类产品以纸制品为主,包括卡片信封和立体贺卡两类。社交情感类产品主要满足消费者情感沟通需求,可应用在国内外重要节日、婚礼以及毕业典礼等重要社交场合以及日常交往中。

3、手工益智类:切入手工场景,满足消费者DIY个性化需求

品种丰富,提供DIY个性化价值。手工益智类产品主要应用在休闲生活和早教情景,形式为纸制品,包括纸胶带、贴纸、漏字版、回形针书签、磁性笔插、磁铁书签、大贴纸本等。产品多应用在剪贴、折叠、组装等手工活动,具备工艺美术、个性化定制以及DIY制作等特征,满足消费者DIY个性化需要。

(二)运动健身板块:服务家庭健身需要,性价比高

产品多元,服务家庭健身场景。公司致力于为全球家庭提供完美个人健身房,以子公司睿特菲(RITFIT)为运动健身板块运营主体,拥有RITFIT、 Kangaroo Hoppers等品牌,产品包括力量训练器材以及儿童体操设备等居家健身产品,涵盖龙门架,哑铃凳,负重器械,蹦床和倒蹬机等。

性价比高,得到海外市场高度认可。公司利用外部供应链进行生产产品,将其运输至海外仓备货,并通过亚马逊平台和官网触达海外消费者。其中,多款产品获得海外消费者一致好评。截止2024年12月31日,倒蹬机、龙门架套装等在亚马逊单品类榜单上排名第一。

(三)生活家居板块:注重美学设计,品质优

注重美学及时尚设计,品质优。生活家居板块以子公司禾源纺织品为运营主体,产品包括挂历,多功能收纳盒,电脑收纳包,单肩包,旗帜,收纳包以及化妆包等,可应用在生活家居领域。在设计上,产品注重前沿时尚以及高辨识度的产品美学,获得欧美、日本以及南美等国际市场的广泛认可。

03

战略转型:聚焦国内市场,打造“IP 科技 文创”新曲线

转型聚焦国内市场,战略布局“IP 科技 文创”方向,开拓成长新曲线。2025年,公司在运营欧美存量市场的同时将更加聚焦国内市场,深化战略布局,依托自主研发与创新设计优势,融合IP资源的文化势能,捕捉本土消费趋势,着力构建高效市场响应体系与多元化产品矩阵,打造“IP 科技 文创”的创源产品,强化自有品牌与国内市场的共鸣,积极开启“国际国内双循环”的全新发展格局。

孵化“TT”(TIME TRACKER)品牌,作为转型内销、发力C端零售的核心支点。 “TT”(TIME TRACKER)是创源股份旗下子公司浙江源脉文化科技有限公司的先锋潮玩品牌,是公司进军IP潮玩文创的首发品牌,公司将其定位为孵化无限可能的“创源奇点”,承载着公司以潮玩为载体,深耕生活、陪伴成长、激发Z世代情感共鸣的战略雄心,成为其外贸转内销、发力C端零售的核心支点。

2025年8月7日,“TT”与国民级动画IP“我是不白吃”的联名产品全球首发,公司“IP文创”战略在国内市场迈入场景化落地的关键阶段。“我是不白吃”IP全网粉丝超7,200万,年播放量突破200亿,在年轻群体建立起强大的影响力与认同感。公司精准捕捉IP势能,推出萌趣治愈毛绒公仔、活力盲盒手办、新奇实用文具本册等系列衍生品,凭借年轻化设计语言,这些产品巧妙地将“不白吃”标志性形象深度嵌入Z世代多元生活场景。从书桌陈设到背包配饰,从办公室解压到休闲陪伴,超越实用与收藏基础功能,构建多重专属情感体验。

祈福类文创合作开发中,看好祈福品类行业成长空间,关注公司业务落地进展。根据公司交易所互动平台信息,公司正在开发祈福类文创产品,相关合作事宜正在洽谈中。

04

盈利预测及估值

收入端:我们预计1)文教休闲板块:传统文教休闲板块保持相对稳健,国内市场IP文创业务有望贡献较大增长增量,预计2025-2027年收入增速实现10%/16%/14%;2)运动健身板块:公司持续敏捷化运营体系精细化运营,启动美国线下体验店运营,开启“线上线下一体化”发展新阶段,有望继续保持高增势能,预计2025-2027年收入增速实现80%/50%/30%;3)生活家居板块:公司积极探索跨境电商增量渠道,预计2025-2027年收入增速实现20%/20%/10%;4)其他:保持相对稳定。

成本端:1)文教休闲板块:伴随IP文创等高毛利率品类收入的增长和细分收入结构的变化,预计2025-2027年毛利率为31%/34%/37%;2)运动健身板块:毛利率保持相对稳定,预计2025-2027年毛利率为40%/40%/40%;3)生活家居板块:毛利率保持相对稳定,预计2025-2027年毛利率为35%/35%/35%;4)其他:保持相对稳定。

我们预计公司2025/2026/2027年营业总收入分别为24.65/31.37/37.54亿元,同比增速分别为27%/27%/20%,归母净利润分别为1.2/2.5/3.6亿元,同比增速分别为11%/106%/46%。对应当前股价25/26/27年PE为51/25/17倍。

我们选取IP衍生品及文创行业相关公司作为可比公司,包括奥飞娱乐、上海电影、广博股份、晨光股份、华立科技、齐心集团、泡泡玛特,可比公司当前2025E/2026E的PE均值为46.5x/34.4x。

05

风险提示

1、宏观环境不确定性

全球经贸格局正处于深度调整周期,国际地缘政治博弈与单边保护主义交织共振。在此背景下,全球贸易规则体系遭遇挑战,叠加中美经贸关系持续承压、美国对华关税政策调整等关键变量,导致区域性产业链重构加速推进,客户供应链多元化需求显著提升。若宏观环境恶化,公司经营利润将面临下滑风险。

2.、海外市场依存度较高

在当前国际贸易环境中,主要出口市场的政治经济波动、贸易政策调整、行业技术迭代引发的竞争格局变化,以及客户需求响应时效性挑战,均可能对公司经营业绩产生影响。

3、汇率波动

公司以美元为结算货币的占比较高。近年来受国际货币政策分化、地缘政治等因素影响,美元兑人民币汇率呈现双向宽幅波动特征。美元兑人民币汇率波动会对公司收入和汇兑损益产生影响,从而对公司经营业绩带来一定程度的不确定性。

4、研发设计创新不及预期

当前消费偏好更迭加速、设计载体多元化等市场特征,对研发体系的趋势前瞻能力和快速响应效率提出更高要求,创新节奏与市场需求可能存在阶段性差异的风险。若公司研发设计创新能力不能满足市场需求,公司经营业绩将承受下行风险。

5、IP孵化及相关衍生品不及预期

公司已孵化IP潮玩品牌以及推出相关IP衍生品。若后续IP势能及衍生产品市场表现不及预期,对公司经营业绩会产生一定影响。

6、IP文创等创新业务收入及利润贡献存在不确定性

我们根据公司已孵化(如“我是不白吃”IP)、计划孵化的IP的粉丝数据、用户购买渗透、客单价等数据对IP文创等创新业务板块进行收入及利润贡献的未来测算,该测算及实际业务落地进展存在不确定性,若后续相关业务进展不及预期,可能对公司经营业绩的贡献存在一定影响。

VIP复盘网

VIP复盘网