摘要

2025H1煤炭价格呈下跌趋势,煤价中枢整体下移

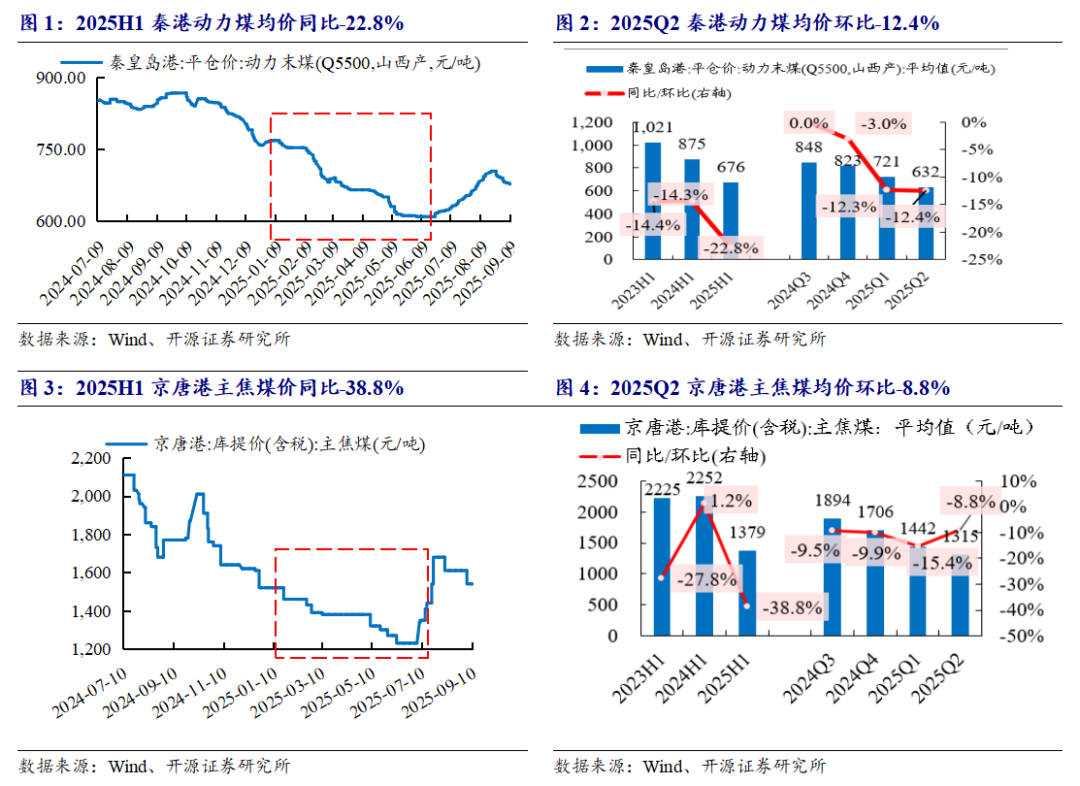

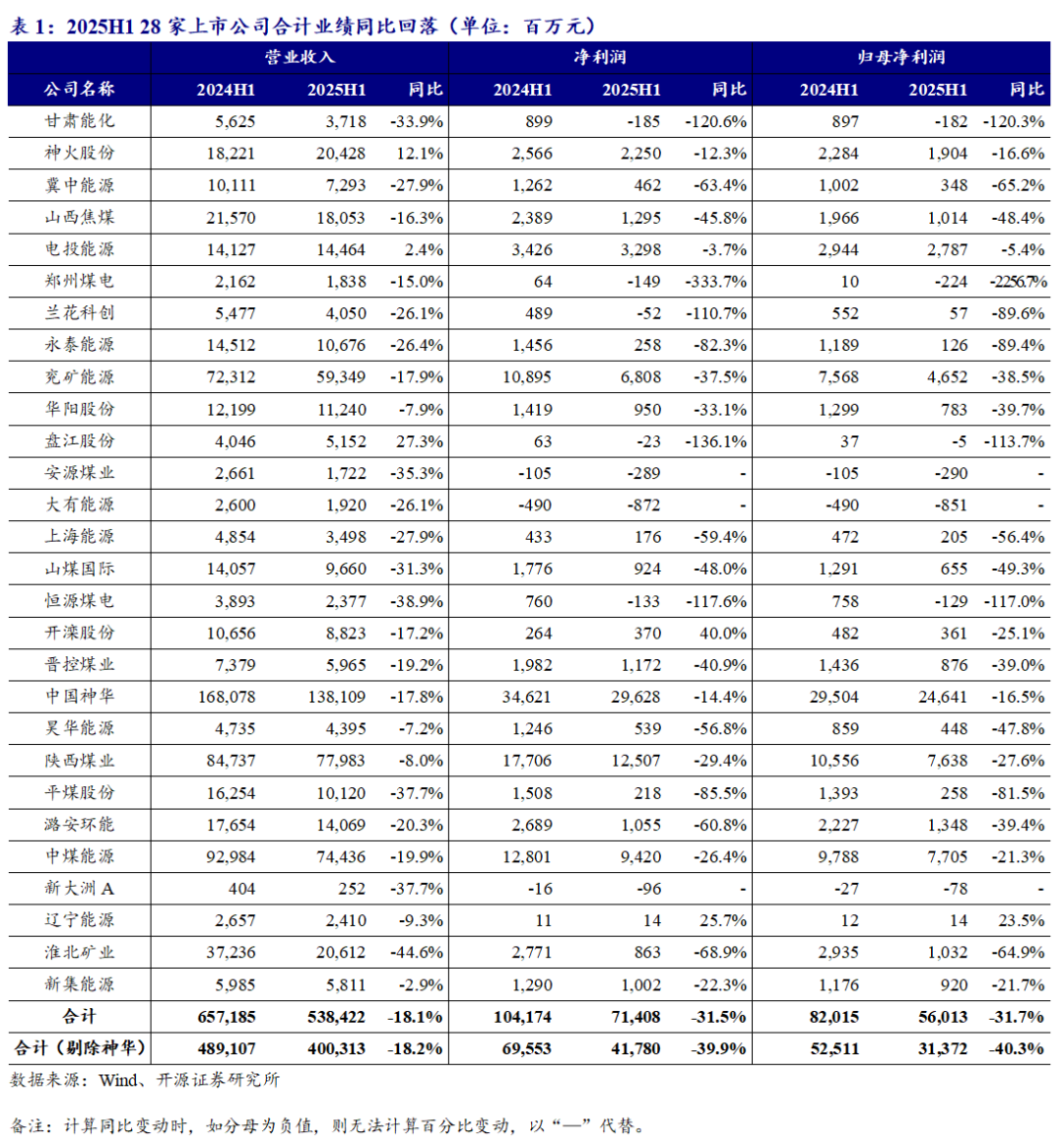

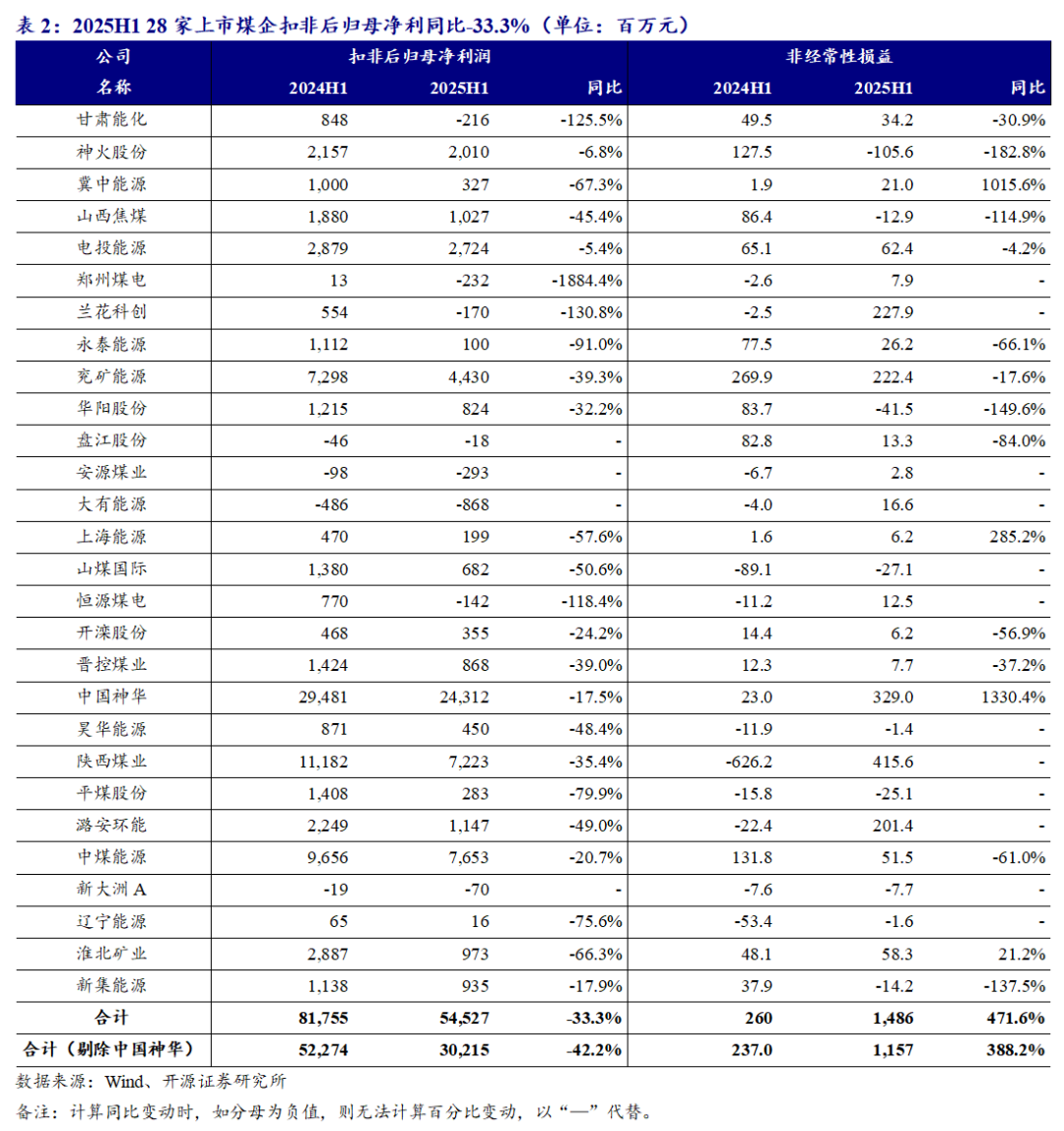

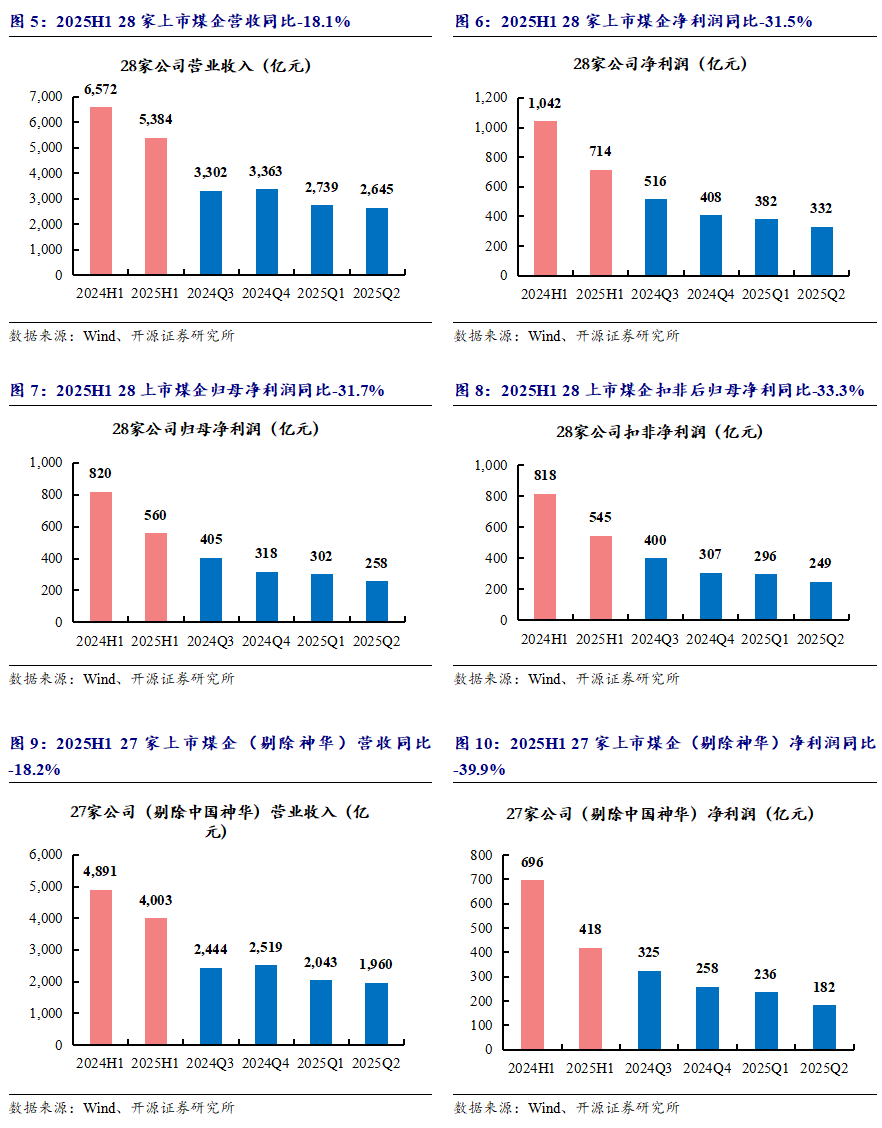

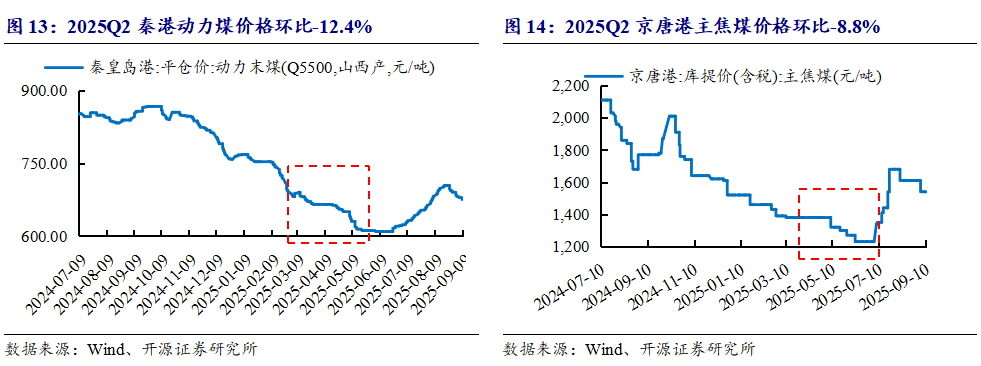

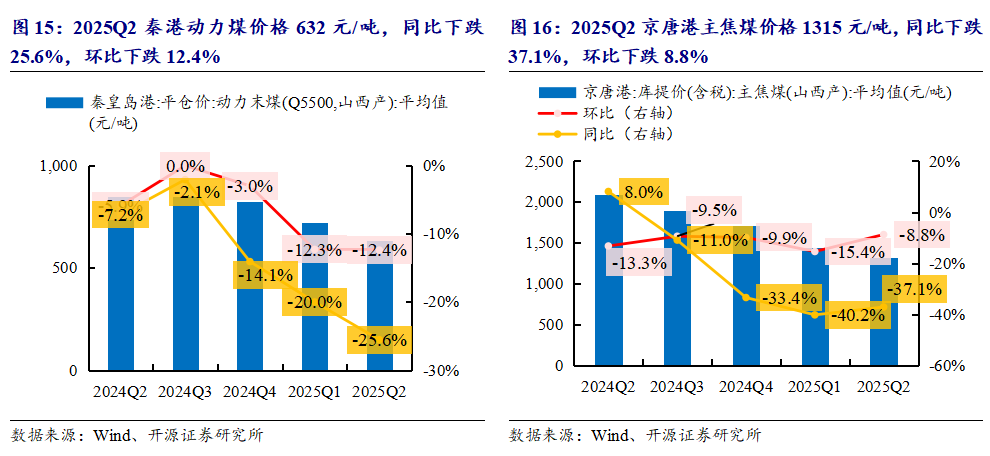

分煤种来看,2025H1秦港动力煤山西产Q5500均价为676元/吨,同比-22.8%,其中2025Q2动力煤价格回落明显,Q2均价632元/吨,环比-12.4%;2025H1京唐港主焦煤(山西产)均价为1379元/吨,同比-38.8%,其中2025Q2主焦煤价格回落放缓,Q2均价1315元/吨,环比-8.8%。

2025H1上市煤企销量下滑叠加售价回落,盈利能力下滑

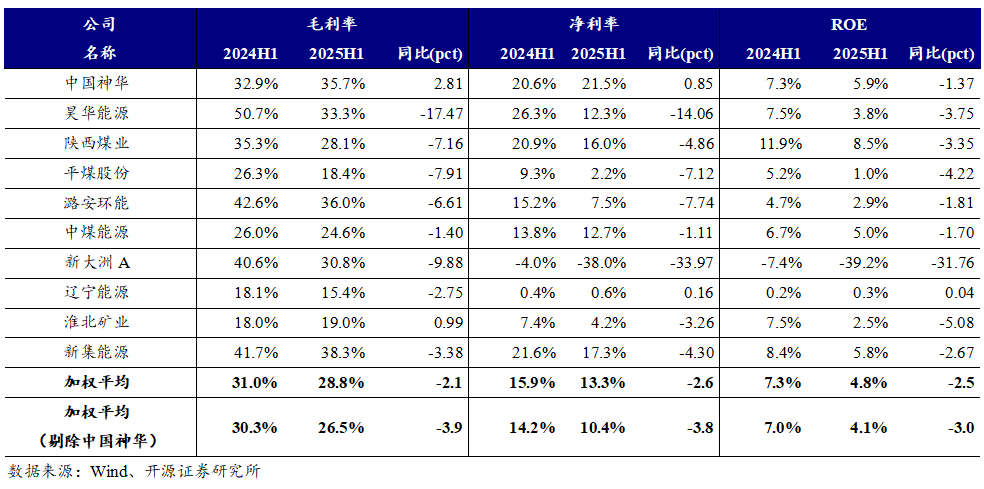

2025H1 27家上市煤企(不含山西焦煤)合计煤炭产量为6.1亿吨,同比 2.5%;煤炭销量为6.5亿吨,同比-5.4%。2025H1 28家上市煤企合计实现营业收入5384亿元,同比-18.1%;合计实现归母净利润560亿元,同比-31.7%。2025H1 28家上市煤企毛利率加权平均值为28.8%,同比-2.1pct;净利率加权平均值为13.3%,同比-2.6pct;ROE加权平均值为4.8%,同比-2.5pct。

2025Q2煤炭价格整体环比回落,上市煤企业绩环比下降

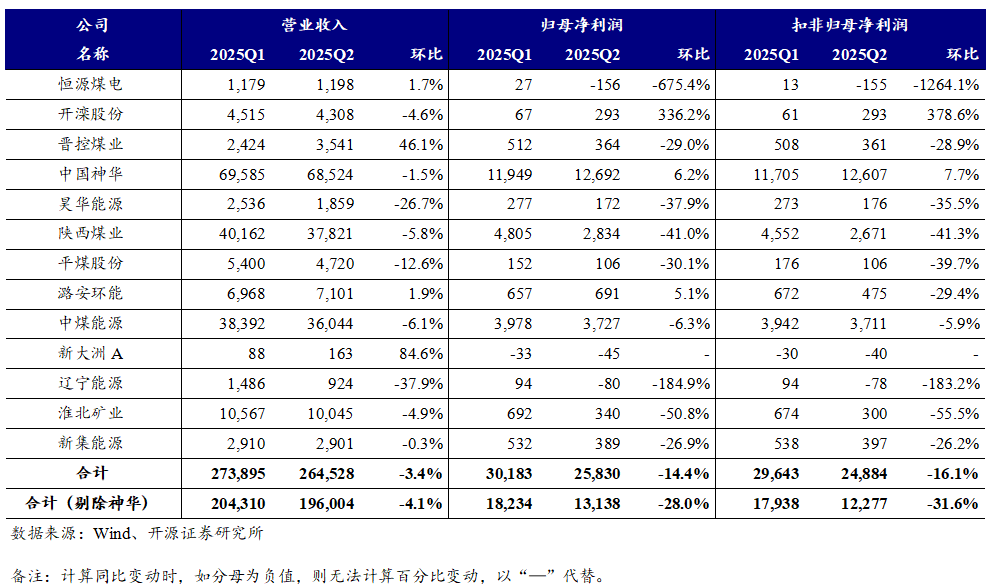

2025Q2秦皇岛港山西产Q5500平仓均价为632元/吨,环比-12.4%;2025Q2京唐港主焦煤(山西产)均价为1315元/吨,环比-8.8%。28家上市煤企2025Q2单季合计实现营业收入2645亿元,环比-3.4%;归母净利润258亿元,环比-14.4%。

反内卷有望托抬煤价,煤炭核心价值将被重塑

动力煤属于政策煤种,我们判断价格仍将反弹修复至长协价格,近期已修复到过第二目标价之上,即地方国企长协实际成交价(700元左右)之上,现货价格修复年度长协价,实际是大宗商品双轨制运行机制下的必选结果,长协本身作为优惠品种而与现货形成倒挂,会促使下游用户优先购买现货而暂缓购买长协,从而驱动现货的价格修复。未来我们仍旧看好动力煤现货价修复第三目标价之上,即达到“煤和火电企业”盈利均分位置(测算2025年是750元左右),对于煤价本轮上涨是否有顶部极值,则预测是电厂报表盈亏平衡线860元左右,可视为第四目标价。近期价格虽有调整,是因为夏季和秋季交替导致用电耗煤趋弱所致,后续金九银十非电煤有望接棒且促使价格再次上行,尤其是化工耗煤。炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定,对于其目标价格可通过“炼焦煤与动力煤价格的比值”作为参考,京唐港主焦煤现货与秦港动力煤的现货比值约为2.4倍,则与动力煤第一、第二、第三、第四目标对应的炼焦煤目标价分别为1608元、1680元、1800元、2064元。焦煤期货将修复与京唐港主焦煤现货的贴水。煤炭股双逻辑之一:周期弹性。当前动力煤和炼焦煤价格仍处于历史低位,为反弹提供了空间。随着供给端“查超产”政策推动产量收缩,以及需求端“金九银十”旺季非电煤需求预期回暖,煤炭供需基本面有望持续改善,两类煤种价格均具备向上弹性。其中,动力煤有长协机制修复和“煤和火电企业盈利均分”的逻辑支撑;而炼焦煤因市场化程度更高,对供需变化更敏感,可能展现出更大的价格弹性。煤炭股双逻辑之二:稳健红利。从中报数据看,即便在2025年盈利整体承压的背景下,多数煤企依然保持了较高的股息率;尽管行业利润同比大幅下滑,并未动摇煤企分红意志,仍有6家上市煤企发布中期分红方案(中国神华/山西焦煤/陕西煤业/上海能源/兖矿能源/中煤能源),合计分红规模241.3亿元,基本延续了2024年中7家公司分红趋势,企业分红意愿与频次实现跨越式提升。板块作为国资重地,龙头公司中国神华上半年分红比例高达79%,示范效应显著。资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。四主线精选煤炭个股将受益:主线一,周期逻辑:动力煤的【晋控煤业、兖矿能源】,冶金煤的【平煤股份、淮北矿业、潞安环能】;主线二,红利逻辑:【中国神华、中煤能源(分红潜力)、陕西煤业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【新集能源、广汇能源】。

风险提示:经济增速下行风险,供需错配风险,可再生能源加速替代风险

1

2025H1综述:煤价中枢下移,煤企业绩同比回落

2025H1动力煤&炼焦煤价格呈下跌趋势

国内供给方面,2025年一季度受春节因素影响,国内原煤产量增速放缓。二季度春节复工以来,国内产量稳步回升。据国家统计局数据,2025H1,国内原煤产量24.1亿吨,同比增长6.1%,总体供应保持稳定。进口方面,受内贸煤价格中枢下移及进口关税恢复等因素影响,进口煤价格优势收窄,进口量同比有所回落。2025年1-7月,全国共进口煤炭2.6亿吨,同比下降13.0%。需求方面,2025年上半年煤炭需求整体偏弱。电力需求端,在水电、新能源等清洁能源发电量显著增长的挤压下,全国规模以上火电发电量同比下降1.3%(1-7月数据)。非电需求端,受房地产市场持续低迷、基建项目开工进度偏慢等因素影响,钢铁、建材等行业用煤需求疲软;但化工行业开工率同比增长,2025H1甲醇/尿素开工率平均为80.6%/86.1%,同比 4.0pct/4.4pct,对煤炭需求形成一定支撑,但总体来看还是进一步制约了煤炭消费的增长。总体来看,2025年上半年国内动力煤及炼焦煤价格呈下跌趋势。分煤种来看,2025H1秦港动力煤山西产Q5500均价为676元/吨,同比-22.8%,其中2025Q2动力煤价格回落明显,Q2均价632元/吨,环比-12.4%;2025H1京唐港主焦煤(山西产)均价为1379元/吨,同比-38.8%,其中2025Q2主焦煤价格回落放缓,Q2均价1315元/吨,环比-8.8%。

煤价下滑致业绩走弱,2025H1上市煤企归母净利同比回落

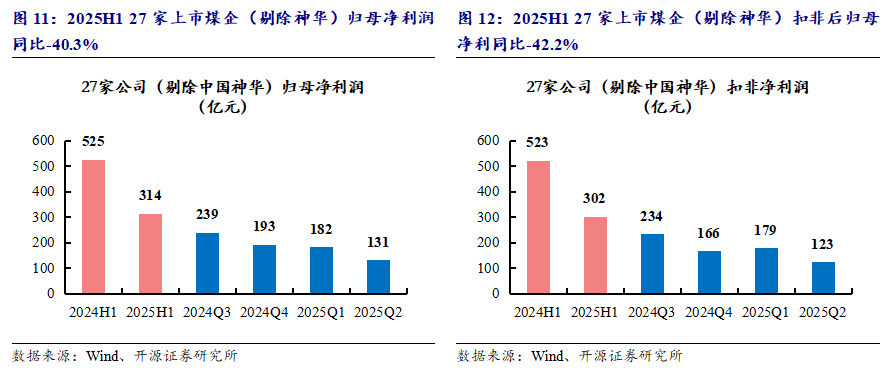

煤价下滑致上市煤企业绩走弱。28家煤炭上市公司(不包括山西焦化、美锦能源等焦化企业),2025H1合计实现营业收入5384亿元,同比-18.1%;合计实现净利润714亿元,同比-31.5%;合计实现归母净利润560亿元,同比-31.7%。如果剔除对行业影响较大的中国神华,27家煤炭上市公司2025H1合计实现营业收入4003亿元,同比-18.2%;净利润418亿元,同比-39.9%;合计实现归母净利润314亿元,同比-40.3%。

2025H1上市煤企扣非后归母净利同比减少33.3%。28家上市煤企2025H1实现扣非后归母净利润545亿元,同比-33.3%;非经常性损益14.9亿元,同比 471.6%。2025H1神火股份非经常性损益为-1.06亿元,同比减少2.33亿元,主要由于子公司神火国贸的诉讼和解损失以及罚款和滞纳金支出所致;兰花科创非经常性损益为2.28亿元,同比增加2.30亿元,主要由于收到退回的收购全资子公司长期股权投资款所致;中国神华非经常性损益为3.29亿元,同比 1330.4%,主要为控股子公司四川能源转让其持有的国能(绵竹)水电有限公司股权产生的收益所致;陕西煤业非经常性损益为4.2亿元,同比增加10.4亿元,主要是由于金融资产公允价值变动收益、企业合并收益以及应收款项减值转回等因素共同推动。

2025H1上市煤企煤炭产量同比上升,销量同比下降

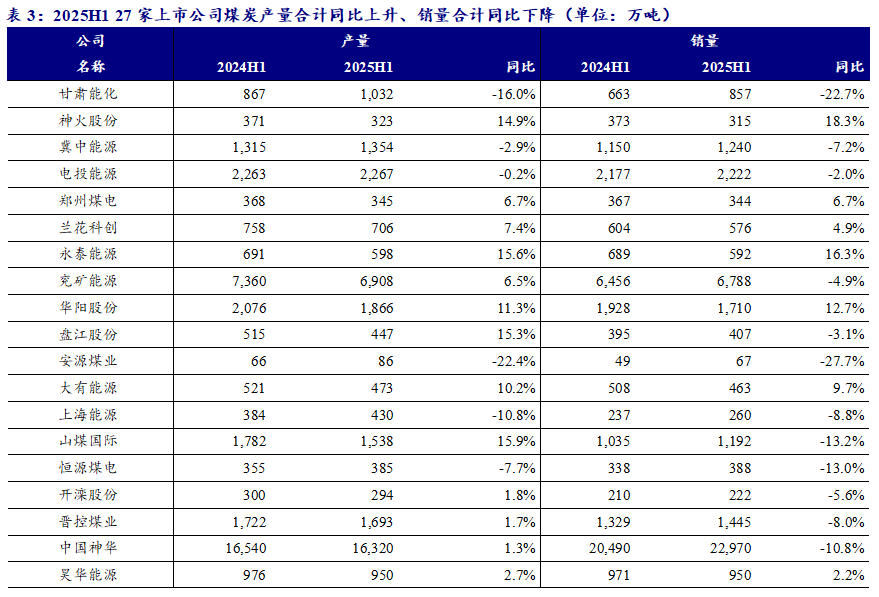

2025H1上市煤企煤炭产量同比上升,销量同比下降。从27家(山西焦煤未披露)上市煤企来看,2025H1合计煤炭产量为6.1亿吨,同比 2.5%;煤炭销量为6.5亿吨,同比-5.4%。剔除中国神华,26家上市煤企2025H1煤炭产量为4.5亿吨,同比 2.9%;煤炭销量为4.4亿吨,同比-2.7%。

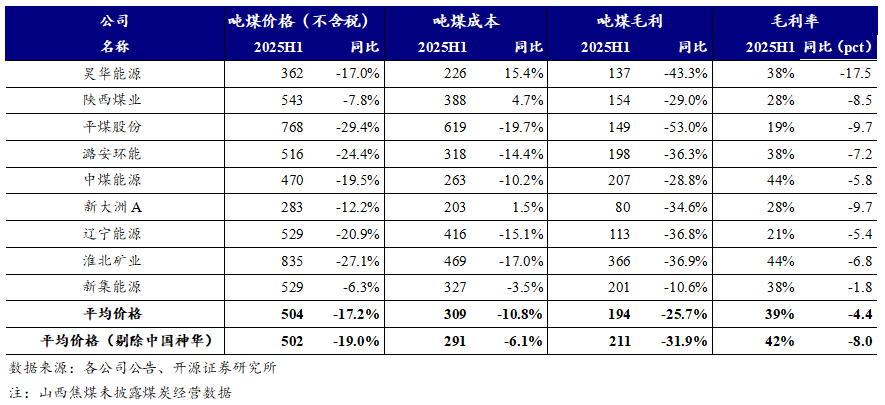

上市煤企吨煤售价同比回落,吨煤毛利有所下降

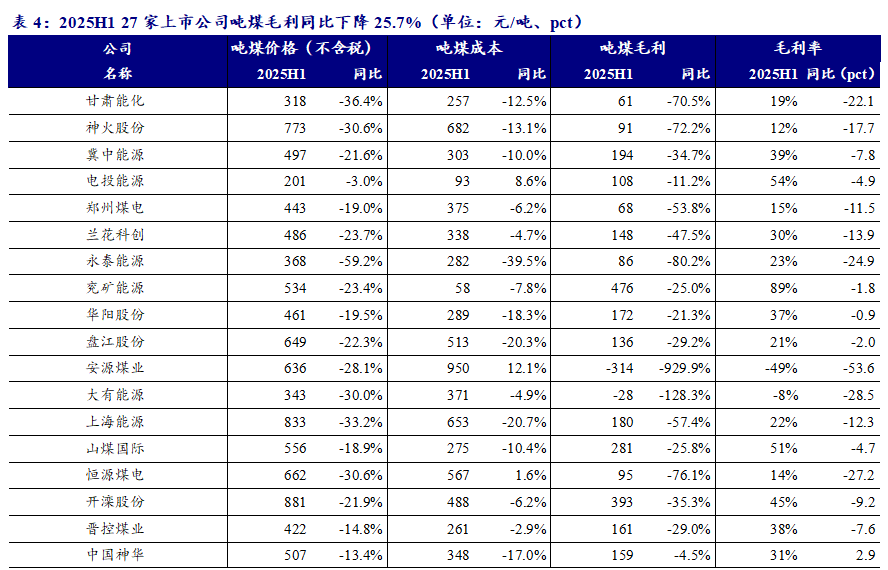

吨煤售价回落致吨煤毛利下降。2025H1 27家上市煤企煤炭平均销售价格(不含税,包含贸易煤,下同)为504元/吨,同比-17.2%;27家上市煤企煤炭平均销售成本为309元/吨,同比-10.8%;吨煤毛利194元/吨,同比-25.7%;毛利率为39%,同比-4.4 pct。剔除中国神华后,26家上市煤企煤炭平均销售价格(不含税,包含贸易煤,下同)为502元/吨,同比-19.0%;26家上市煤企煤炭平均销售成本为291元/吨,同比-6.1%;吨煤毛利211元/吨,同比-31.9%;毛利率为42%,同比-8.0 pct。

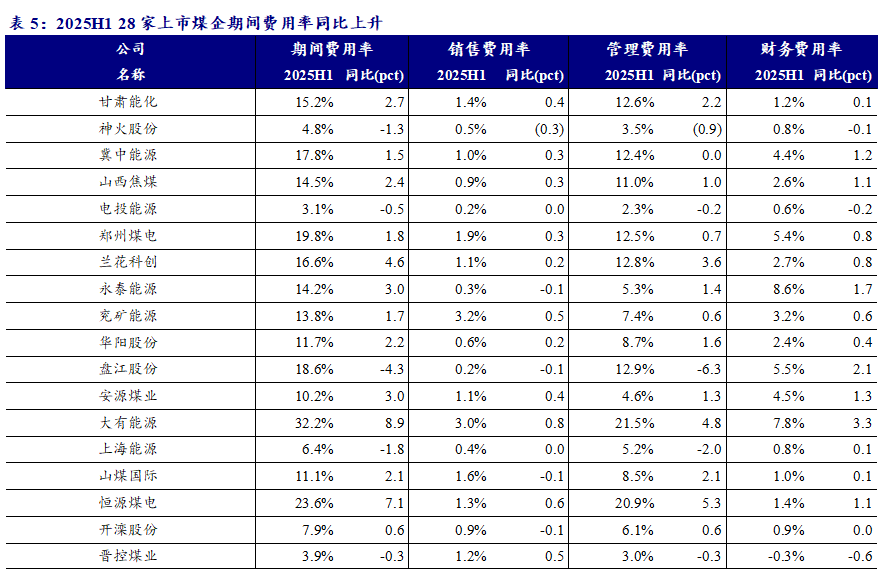

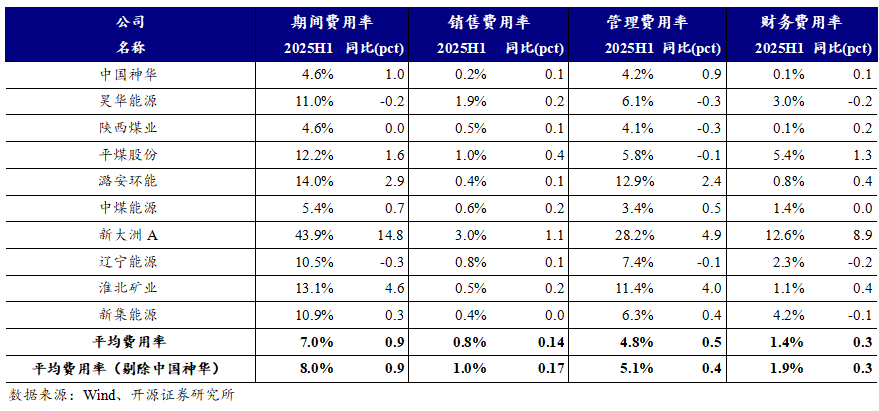

上市煤企期间费用总额同比下降,管理费用降幅显著

从绝对值来看,2025H1 28家上市煤企期间费用为381.7亿元,同比-5.5%,其中销售费用44.6亿元,同比-1.1%;管理费用260.0亿元,同比-8.1%;财务费用77.4亿元,同比 1.3%。从相对值来看,2025H1 28家上市煤企期间费用率为7.0%,同比 0.9pct,其中销售费用率0.8%,同比 0.14pct;管理费用率4.8%,同比 0.5pct;财务费用率1.4%,同比 0.3pct。

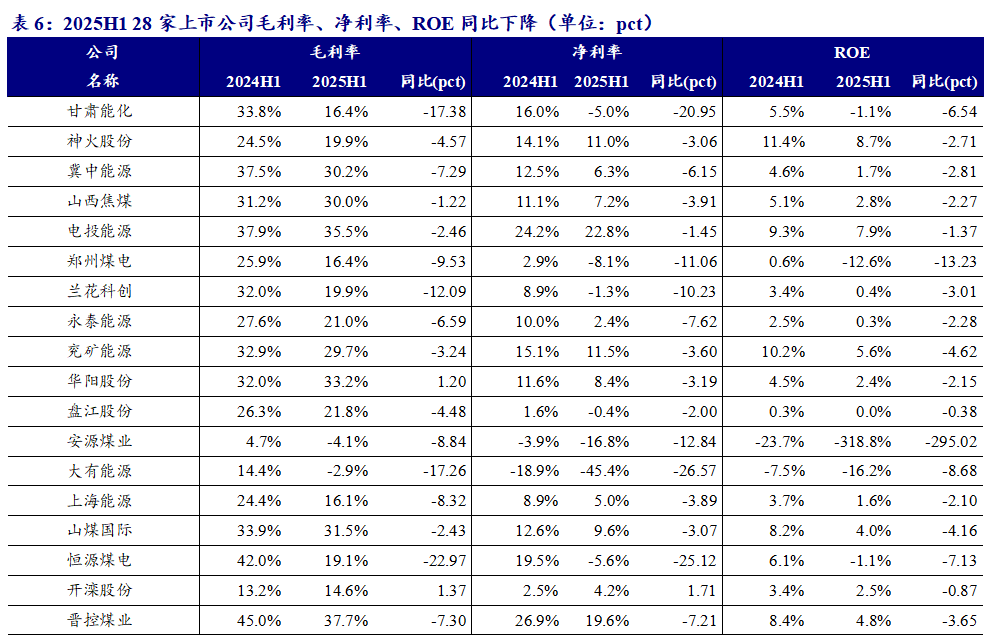

2025H1上市煤企毛利率、净利率、ROE同比回落,盈利承压

2025H1上市煤企毛利率、净利率、ROE同比均有所下降。从销售毛利率来看,28家上市煤企2025H1加权平均值28.8%,同比-2.1pct;从销售净利率来看,28家上市煤企2025H1加权平均值为13.3%,同比-2.6pct;从ROE来看,28家上市煤企2025H1加权平均值为4.8%,同比-2.5pct。

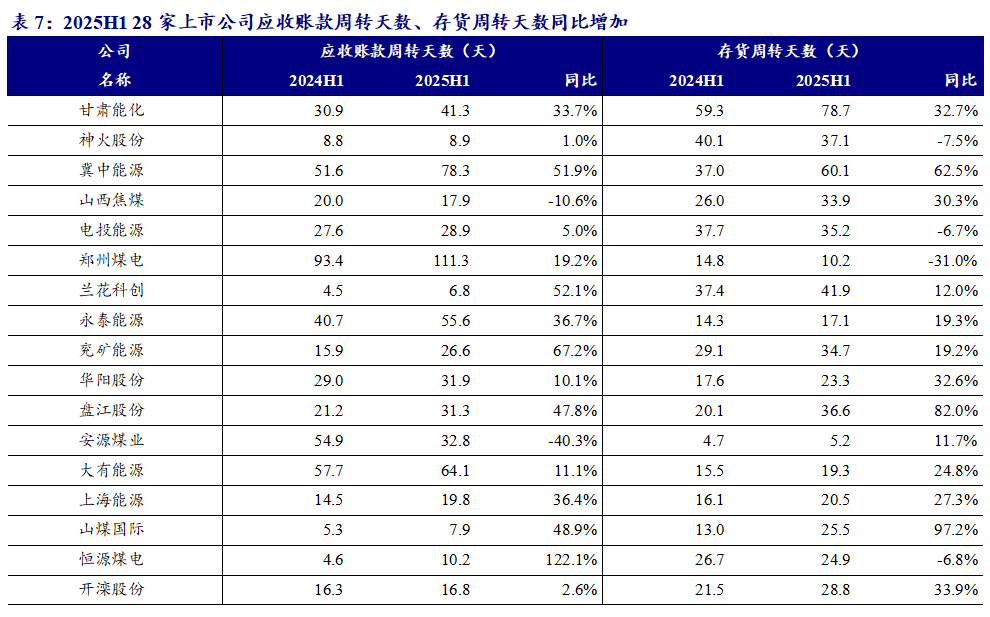

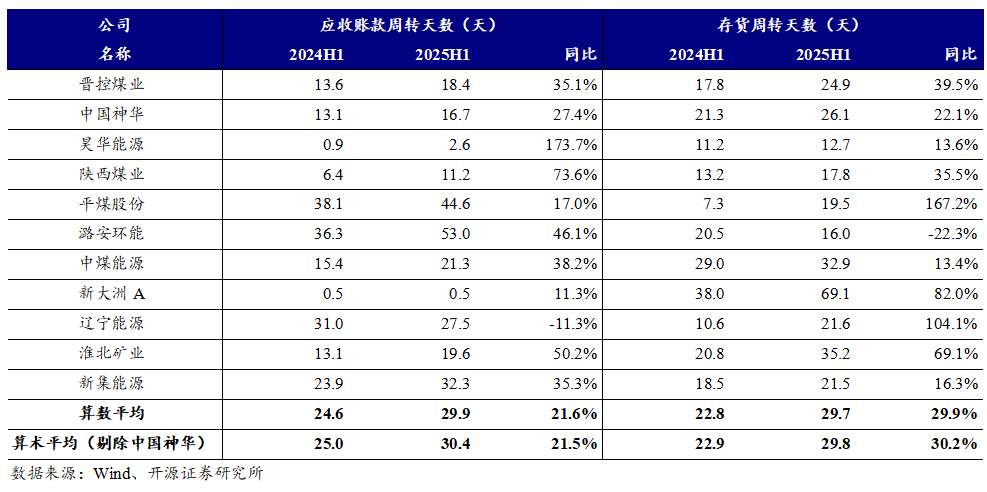

2025H1上市煤企应收账款周转天数、存货周转天数同比增加

2025H1上市煤企应收账款周转天数、存货周转天数同比增加。应收账款方面,2025H1 28家上市煤企应收账款周转天数平均为29.9天,同比 21.6%;平均存货周转天数29.7天,同比 29.9%,2025H1煤炭上市企业资金周转效率较2024年H1略有下降。

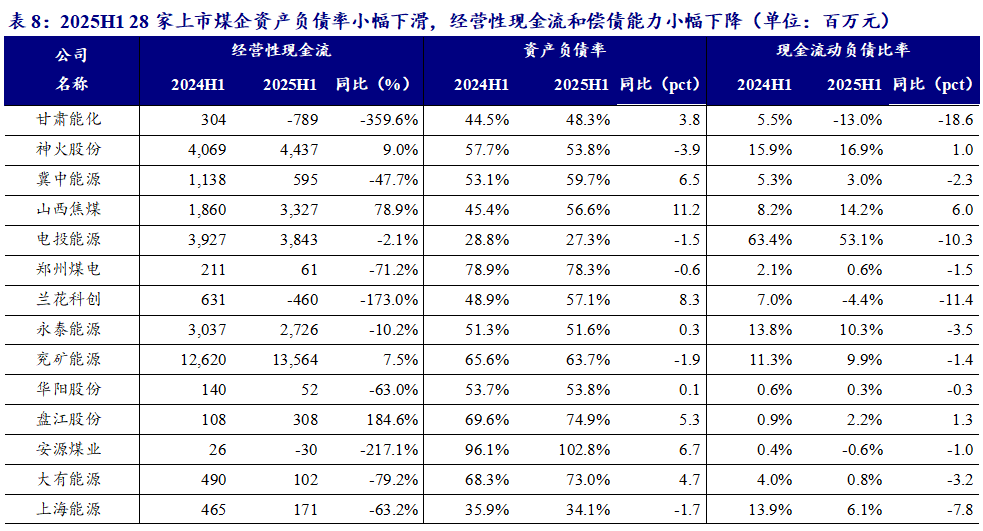

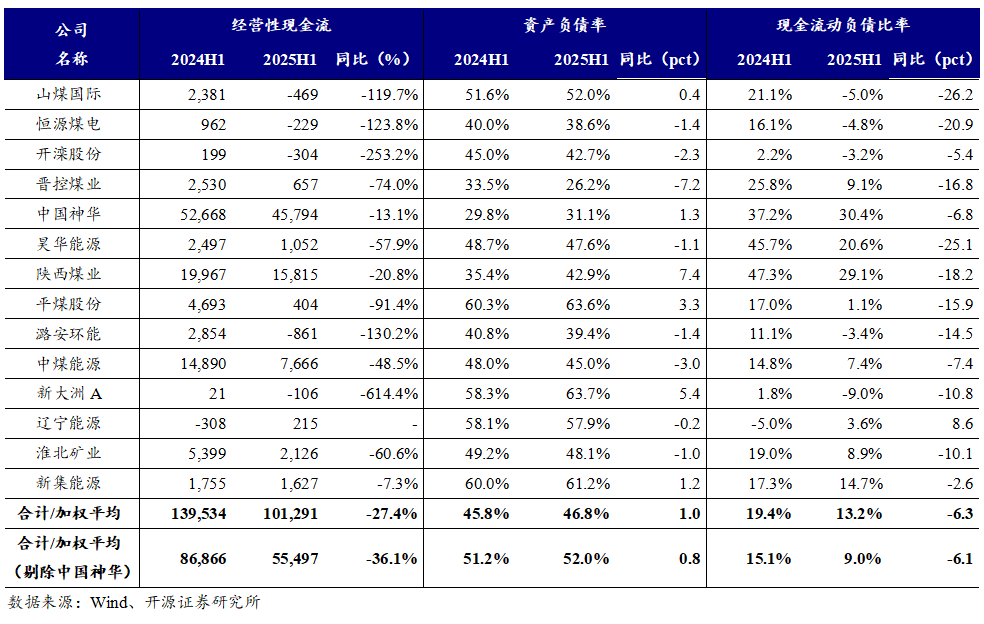

资产负债率同比小幅上涨,经营现金流与偿债能力小幅下降

2025H1上市煤企资产负债率同比小幅上涨,经营现金流与偿债能力小幅下降。2025H1 28家上市煤企经营性现金流合计为1013亿元,同比减少382亿元,降幅为27.4%;资产负债率平均为46.8%,同比 1.0pct;现金流动负债比率13.2%,同比-6.3pct。剔除中国神华,27家上市煤企经营性现金流为555亿元,同比减少314亿元,降幅为36.1%;资产负债率平均为52.0%,同比 0.8pct;现金流动负债比率为9.0%,同比-6.1pct。综合来看,2025H1上市煤企资产负债率同比小幅上涨,经营性现金流较2024H1降幅较大,导致28家上市煤企现金流动负债比率同比下降。

2

2025Q2综述:煤价整体偏弱,煤企业绩环比回落

2025Q2动力煤价同环比回落,焦煤价格同环比回落

2025Q2动力煤价同环比回落,焦煤价格同环比回落。分煤种以及均价水平来看,2025Q2秦皇岛港山西产Q5500平仓均价为632元/吨,同比-25.6%,环比-12.4%;2025Q2京唐港主焦煤(山西产)均价为1315元/吨,同比-37.1%,环比-8.8%。整体来看,2025Q2动力煤和炼焦煤价格同比、环比均有不同程度下跌。

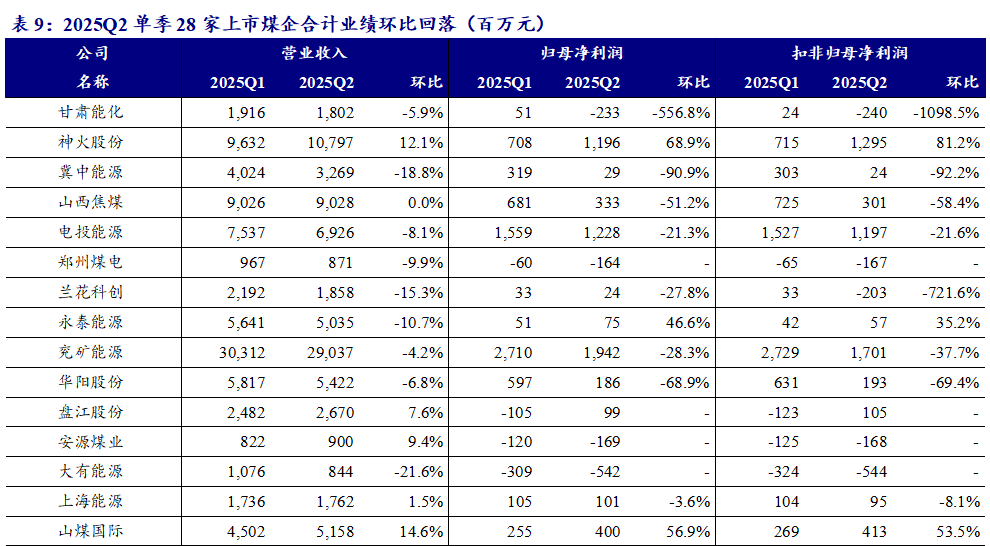

2025Q2煤炭价格承压,上市煤企业绩环比回落

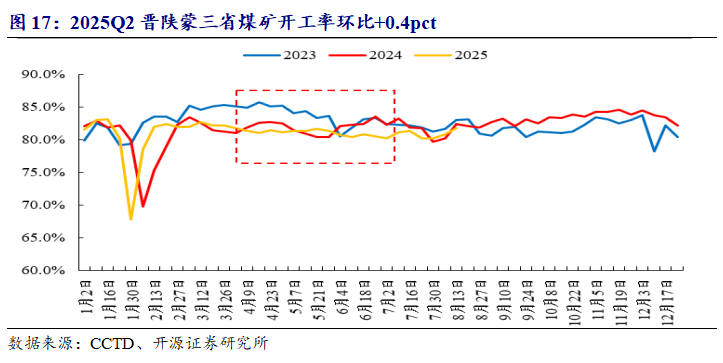

2025Q2单季上市煤企业绩环比下滑。28家上市煤企2025Q2单季合计实现营业收入2645亿元,环比-3.4%;归母净利润258亿元,环比-14.4%;扣非后归母净利润249亿元,环比-16.1%。剔除中国神华后,27家上市煤企2025Q2单季合计实现营业收入1960亿元,环比-4.1%;归母净利润131亿元,环比-28.0%;扣非后归母净利润123亿元,环比-31.6%。Q2单季业绩下滑,整体由煤价走势疲弱所致。晋陕蒙煤矿开工率2025Q2均值为81.1%,同比-0.7pct,环比 0.4pct,环比来看煤企供应有所改善,但由于2025Q2煤价延续回落,拖累煤企Q2业绩表现。

3

投资策略:反内卷有望托抬煤价,煤炭核心价值将被重塑

动力煤属于政策煤种,我们判断价格仍将反弹修复至长协价格,近期已修复到过第二目标价之上,即地方国企长协实际成交价(700元左右)之上。现货价格修复年度长协价,实际是大宗商品双轨制运行机制下的必选结果,长协本身作为优惠品种而与现货形成倒挂,会促使下游用户优先购买现货而暂缓购买长协,从而驱动现货的价格修复。未来我们仍旧看好动力煤现货价修复第三目标价之上,即达到“煤和火电企业”盈利均分位置(测算2025年是750元左右)。对于煤价本轮上涨是否有顶部极值,则预测是电厂报表盈亏平衡线860元左右,可视为第四目标价。近期价格虽有调整,是因为夏季和秋季交替导致用电耗煤趋弱所致,后续金九银十非电煤有望接棒且促使价格再次上行,尤其是化工耗煤。

炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定,对于其目标价格可通过“炼焦煤与动力煤价格的比值”作为参考,京唐港主焦煤现货与秦港动力煤的现货比值约为2.4倍,则与动力煤第一、第二、第三、第四目标对应的炼焦煤目标价分别为1608元、1680元、1800元、2064元。焦煤期货将修复与京唐港主焦煤现货的贴水。

煤炭股双逻辑之一:周期弹性。当前动力煤和炼焦煤价格仍处于历史低位,为反弹提供了空间。随着供给端“查超产”政策推动产量收缩,以及需求端“金九银十”旺季非电煤需求预期回暖,煤炭供需基本面有望持续改善,两类煤种价格均具备向上弹性。其中,动力煤有长协机制修复和“煤和火电企业盈利均分”的逻辑支撑;而炼焦煤因市场化程度更高,对供需变化更敏感,可能展现出更大的价格弹性。

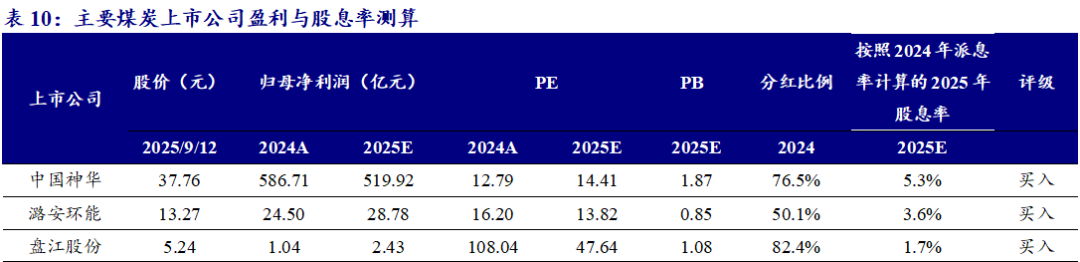

煤炭股双逻辑之二:稳健红利。弱经济与低利率的双重环境,驱使资金大幅转向追求确定性的收益,而煤炭板块普遍的高股息与分红的持续性,恰好契合了这一配置偏好。从中报数据看,即便在2025年盈利整体承压的背景下,多数煤企依然保持了较高的股息率,凸显出其防御价值;尽管行业利润同比大幅下滑,并未动摇煤企分红意志,仍有6家上市煤企发布中期分红方案(中国神华/山西焦煤/陕西煤业/上海能源/兖矿能源/中煤能源),合计分红规模241.3亿元,基本延续了2024年中7家公司分红趋势,企业分红意愿保持强劲。板块作为国资重地,龙头公司中国神华上半年分红比例高达79%,示范效应显著。伴随国企改革深化,分红政策已从央企全面渗透至地方国企,未来频次有望从“一年一结”走向“一年两结”,板块高股息防御价值继续放大。我们可以从煤炭的高股息和低估值两个维度判定未来板块的涨幅空间:一是若板块股价上行,则股息率将会回落,当股息率回落至市场锚定股息率数值时,之间股息差变动的幅度即为板块上涨的资本利得空间;二是煤炭股低估值表现为多家重点煤企的静态市盈率PE远低于中国神华,中国神华作为龙头所获得的估值溢价,体现了市场对煤炭行业盈利稳定性的认可。其他优质煤企若能在分红政策或业务稳定性上持续优化,有望迎来自身的价值重估。

资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。四主线精选煤炭个股将受益:主线一,周期逻辑:动力煤的【晋控煤业、兖矿能源】,冶金煤的【平煤股份、淮北矿业、潞安环能】;主线二,红利逻辑:【中国神华、中煤能源(分红潜力)、陕西煤业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【新集能源、广汇能源】。

4

风险提示

经济增速下行风险。当前国内经济总体处于爬坡修复的状态,作为国内经济发展的能源支柱,煤炭行业的景气程度依赖于宏观经济回暖表现。

供需错配引起的风险。供给侧结构性改革是主导煤炭行业供需格局的重要因素,煤炭的进口是煤炭供需的不确定性因素,政策的变动可能会使煤炭行业供需错配。

可再生能源加速替代风险。目前我国火力发电依旧是主要产电形式,但水电、风电、太阳能、核电等可再生能源或新能源发电,在国家政策的大力支持下得到快速发展,可能对火电市场份额产生一定替代效应。煤炭下游需求可能面临下滑风险。

VIP复盘网

VIP复盘网