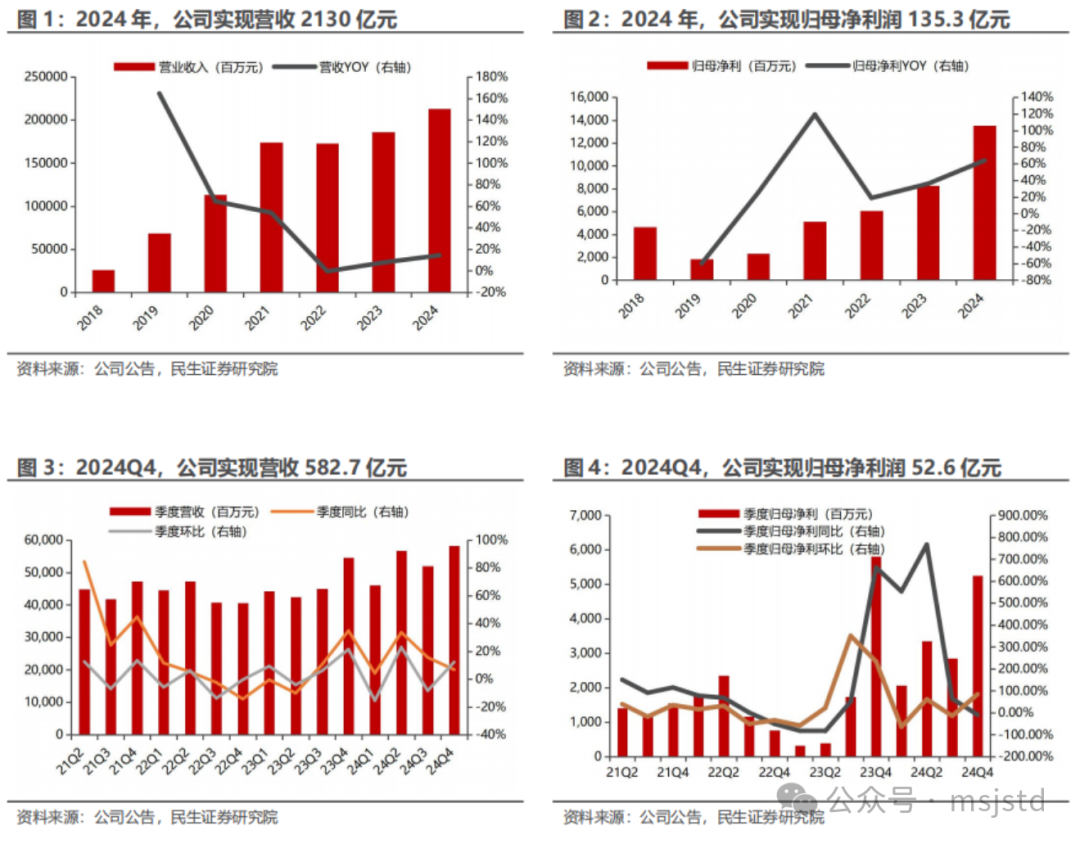

2025年3月21日,公司发布2024年年报。2024年公司实现营业收入2130亿元,同比增长14.4%,归母净利润135.3亿元,同比增长64.0%。单季度看,24Q4公司实现营业收入582.7亿元,同比增长6.8%,环比增长12.2%,归母净利润52.6亿元,同比减少9.4%,环比增长84.2%。业绩符合此前预告。

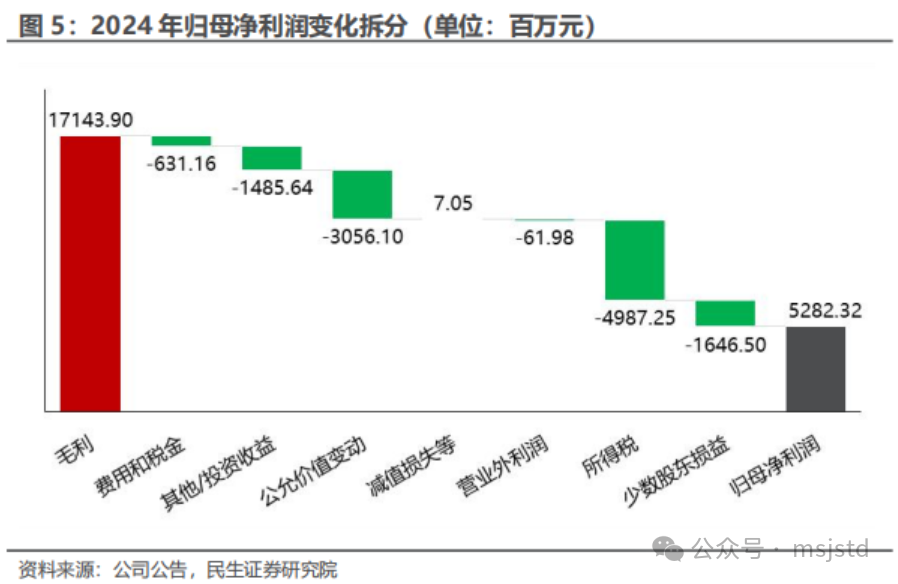

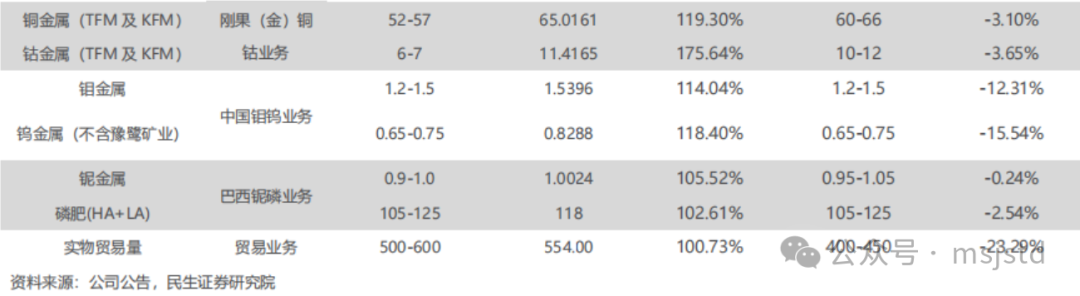

2024年公司归母净利润135.3亿元,同比增长64%。业绩同比增长主要得益于毛利同比增利171.44亿元,主要得益于铜钴矿销售大幅增长以及铜价抬升。①分板块毛利拆分:矿山/贸易归母净利润占比分别为90%/10%,贸易板块归母净利润创历史新高,达到13.53亿元,同比增长48.2%。从毛利占比来看,铜/钴/钼/钨/铌/磷分别占比为59.8%/8.5%/6.3%/3.4%/3.1%/2.6%。从毛利增量来看,铜钴板块分别贡献了99/17亿毛利增长,合计116亿,占到了矿山板块毛利增长的99%。②价格:2024年阴极铜/金属钴年均价分别为9147美元/吨和11.26美元/磅,分别同比变化 7.83%和-25.48%。③产销量:除磷肥外,矿山产量均超过年初产量指引区间上限,其中铜钴板块产量大幅超过年初指引上限。2024年公司铜/钴金属产量分别为65.02/11.42万吨,同比增长55%/106%,完成全年计划(指引中值)的119.3%/175.64%。铜全年销量达到69万吨,超过65万吨的产量,超额部分或来自于在途库存的变现,集中在Q4体现,这或也是Q4业绩超市场预期的原因之一。④成本:2024年铜钴矿采矿成本大幅增长,或由于投产初期剥采比较高,2025年有降本空间。⑤所得税:所得税率逐季降低。Q2/Q3的实际税率分别为47%和43%,主要是刚果金铜钴分部税务较高,Q4所得税率回落至29%。

产量指引为保守预期,根据2024年产量指引完成情况以及分季度产销量来看,我们预计25年超预期的可能性较大。公司披露的2025年度产量指引为铜60-66万吨,钴10-12万吨,钼1.2-1.5万吨,钨0.65-0.75万吨,铌0.95-1.05万吨,磷肥105-125万吨,贸易量400-450万吨。考虑到Q4铜产量已经达到17.4万吨,且24Q1TFM仍处于爬坡阶段,而25年全年均满产,TFM和KFM的2月产量均创历史新高,我们预计公司25年实际铜产量或将超指引上限。

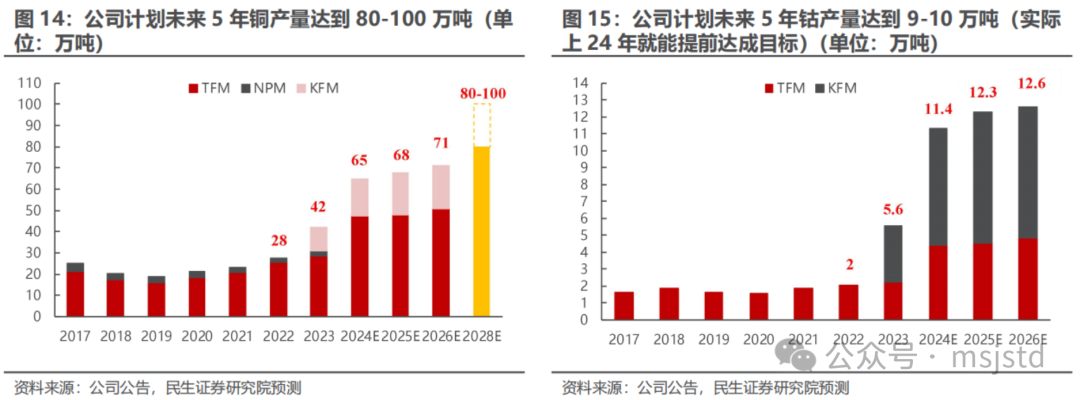

核心看点:①未来五年发展目标:到2028年实现年产铜金属80-100万吨、钴金属9-10万吨、钼金属2.5-3万吨、铌金属超1万吨,持续成长。②铜钴价格共振,业绩有望持续增长。③矿山生产成本有望下降。投产初期剥采比较高,后续有望回落。

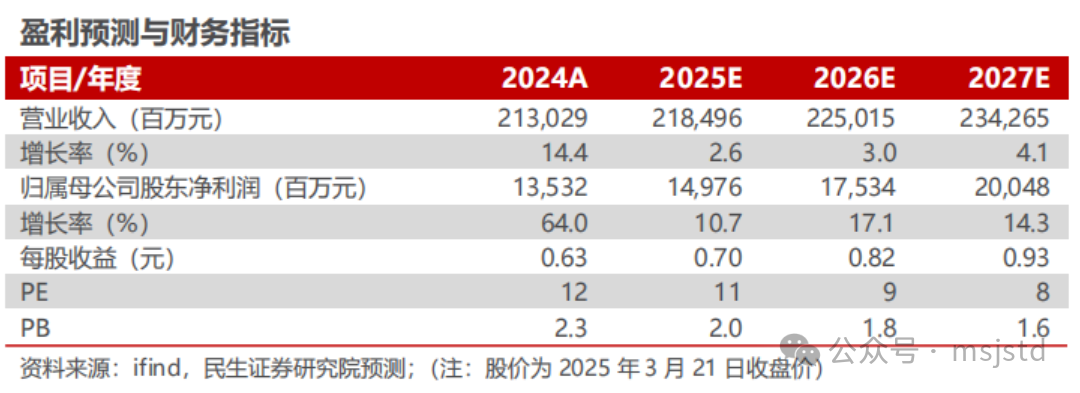

投资建议:我们预计2025-2027年,公司归母净利润为149.76、175.34、200.48亿元,EPS分别为0.70、0.82和0.93元,对应最新股价(3月21日)的PE分别为11X/9X/8X,维持“推荐”评级。

风险提示:项目进展不及预期,铜钴价格下跌,地缘政治风险,汇率风险等。

报告正文

1、事件:公司发布2024年年报

2025年3月21日,公司发布2024年年报。2024年公司实现营业收入2130亿元,同比增长14.4%,归母净利润135.3亿元,同比增长64.0%,实现扣非归母净利润131.2亿元,同比增长110.5%。

单季度看,24Q4公司实现营业收入582.7亿元,同比增长6.8%,环比增长12.2%,归母净利润52.6亿元,同比减少9.4%,环比增长84.2%,实现扣非归母净利润45.7亿元,同比减少6.4%,环比增长56.0%。业绩符合此前预告中值。

产量指引为保守预期,根据2024年产量指引完成情况以及分季度产销量来看,我们预计25年超预期的可能性较大。公司披露的2025年度产量指引为铜60-66万吨,钴10-12万吨,钼1.2-1.5万吨,钨0.65-0.75万吨,铌0.95-1.05万吨,磷肥105-125万吨,贸易量400-450万吨。考虑到Q4铜产量已经达到17.4万吨,且24Q1TFM仍处于爬坡阶段,而25年全年均满产,KFM2月产量创历史新高,我们预计公司25年实际铜产量或将超指引上限。

公司公布2024年分红计划。2025年3月21日,公司第七届董事会第四次会议审议通过《关于本公司2024年度利润分配预案的议案》,利润分配以方案实施前的公司总股本216亿股为基数,扣除本公司回购专用证券账户上的2亿股本公司A股股份,每10股派发现金红利2.55元(含税),2024年末期股息派发总额预计为人民币54.56亿元(含税),现金分红比例约为40.32%。

2、点评:铜产量跻身全球前十,量价齐升创业绩新高

2024年,公司实现营收2130.29亿元,同比增长14.4%;归母净利润135.32亿元,同比增长64%。业绩同比增长主要得益于毛利同比增利171.44亿元,主要得益于铜钴矿销售大幅增长以及铜价抬升。减利项方面,投资收益同比减利14.86亿元,主要是23年Q4卖出澳大利亚NPM铜金矿获得收益,而24年无此类业务;公允价值变动同比减利30.56亿元,主要是本期基本金属贸易业务衍生工具公允价值变动收益同比下降;所得税同比增加了49.87亿元,主要是本期铜钴业务所得税费用同比增加。

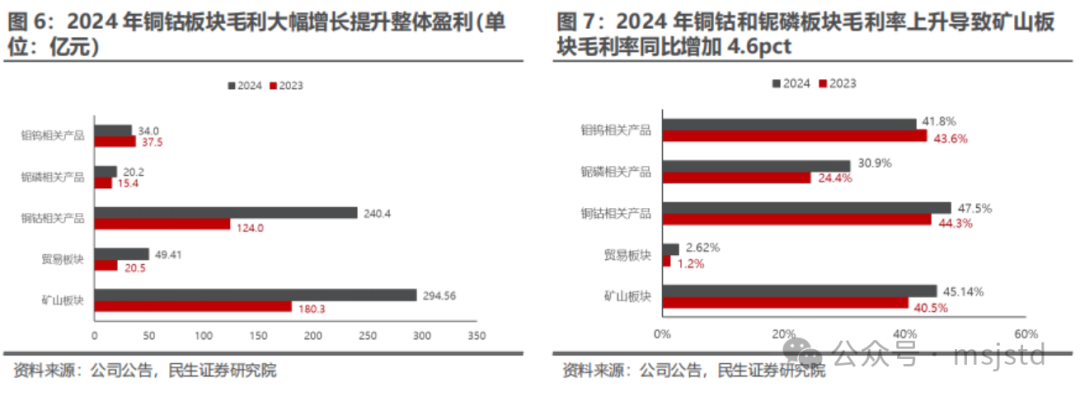

价:金属价格涨跌互现,年内铜均价上涨幅度可观,钨价上升明显,但钴、钼2024年均价同比下滑幅度较多,公司矿山业务毛利率整体提升4.6pct至45.1%。

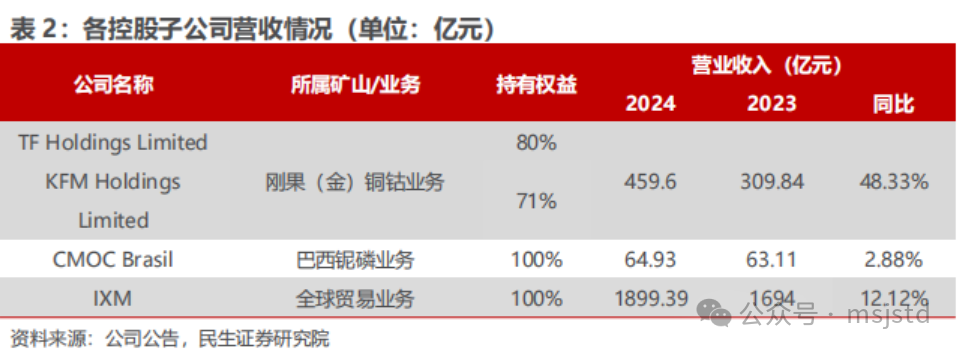

铜钴板块:年内铜价创新高,全年均价上涨幅度可观,钴价继续下滑25.48%,板块毛利率同比上涨3.2pct至47.5%。2024年,阴极铜/金属钴年均价分别为9147美元/吨和11.26美元/磅,分别同比变化 7.83%和-25.48%,相应板块营收为459.6亿元(KFM TFM),毛利为240.4亿元,主要得益于铜钴矿产销量的大幅增长以及铜价提升。

其他板块:钼价下跌较多,钨价、磷价上升明显,铌价持稳运行。国内钼钨板块中,钼精矿、钼铁、黑钨精矿、APT年均价同比分别变化-7.80%、-10.16%、 14.06%、 12.68%,钼价受进口原料冲击,较去年同期高位有所回落,钨价供需矛盾更为突出,全年平均价格上涨较多;巴西铌磷板块中,铌铁/磷酸一铵年均价分别-2.13%/ 8.45%。公司主要面向巴西市场销售磷肥,巴西主要是磷肥进口国,约80%的本地消费量由进口产品满足,主要来自摩洛哥、俄罗斯、中国和埃及等国。2024年,中国继续限制国内产能扩张和产量,致巴西来自中国的进口供应量持续不足,故而磷价进一步修复。

贸易板块:营收增长12.12%至1899亿元,毛利增长28.91亿元至49.41亿元,2024年量稳利增,归母净利润续创历史新高,达到13.53亿元。

量:除磷肥外,矿山产量均超过年初产量指引区间上限,贸易金属量基本为指引中值。其中铜钴板块产量大幅超过年初指引上限。

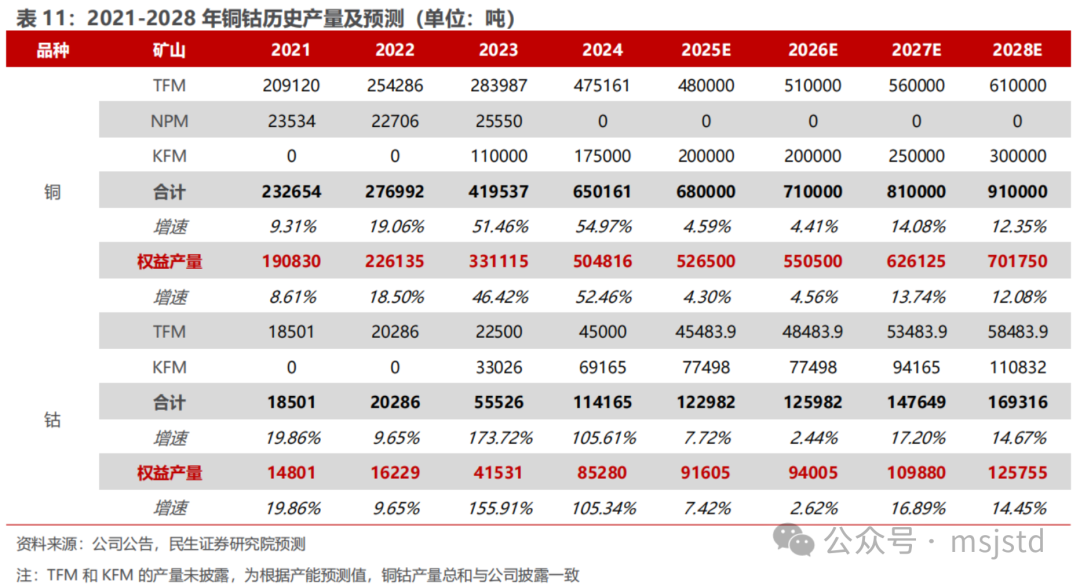

铜钴板块:KFM TFM两大世界级铜钴项目夯实产能优势,带动铜钴产量提升。公司2024年铜钴板块铜/钴金属产量分别为65.02/11.42万吨,同比增长55%/106%,完成全年计划(指引中值)的119.3%/175.64%。2024年上半年,TFM混合矿项目3条生产线成功实现达产达标,形成了5条生产线、45万吨的年产铜能力,加上KFM拥有15万吨铜的年生产能力,公司在刚果(金)拥有6条生产线、60万吨以上的年产铜能力。

钼钨板块:钼钨产量基本稳定,超过年初产量指引上限。2024年钼/钨金属产量分别为15396/8222吨,同比-2%/ 4%,完成全年计划(指引中值)的114%/118%。公司品位继续下降,但通过降本增效,提升回收率和尾矿利用,产量未有明显下滑,保持基本稳定,完成度超产量指引上限,预计2025年钼钨产量将继续保持稳定,产量指引同2024年。

铌磷板块:铌磷产量均高于指引中值,铌同比增长5%,磷同比增长1%。2024年铌/磷产量分别为10024吨/118万吨,同比 5%/ 1%,完成全年计划(指引中值)的106%/103%。

贸易板块:贸易金属量略超指引中值。2024年实物贸易量达554万吨,同比减少6%,略高于指引中值。2025年贸易量指引中值425万吨,较2024年指引中值下降23.29%。

2024年铜钴销售继续大幅增长,其他各产品销量变化与产量变化趋势基本一致且变化不大。受益于产量提升,2024年公司铜钴销量增长明显,2024年公司实现铜、钴销量分别为68.95万吨、10.89万吨,同比分别增长76.9%和266.23%。其中值得注意的是,铜全年销量达到69万吨,超过65万吨的产量,因为销量为最终对外实现销量,而产量为矿山端产量,因此超额部分或来自于在途库存的变现,集中在Q4体现,这或也是Q4业绩超市场预期的一部分原因。

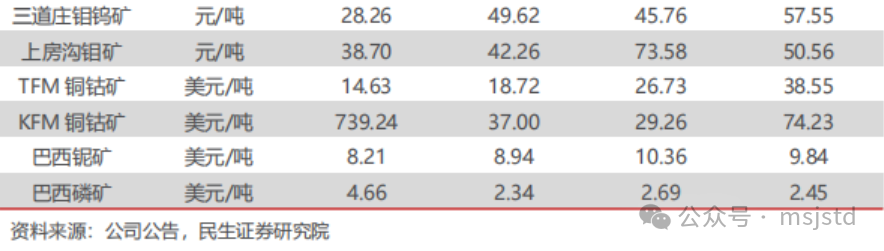

成本:2024年铜钴矿采矿成本大幅增长,2025年有降本空间。2024年TFM/KFM铜钴矿的采矿成本分别为38.55/74.23美元/吨,同比分别增长44%和154%,远高于正常矿山稳产期的采矿成本,或由于投产初期剥采比较高。此外,国内三道庄钼钨矿由于矿山老化,采矿成本同比提升26%至57.55元/吨。公司在2025年重点工作中提出要持续推动组织升级和管理提升,以降本增效为抓手,加强生产运营的精细化管理。TFM依托中区10K、15K选冶工艺优化,东区17K工艺调整等技改项目,进一步提产能,降成本;TFM完善HSE管理体系和手段,升级安全管理水平;KFM加快推进专项活动,改善产品工艺。

板块表现:铜钴大幅增长,钼钨略有下滑,铌磷稳中有升。

钼钨板块:略有下滑。2024年公司钼产品量价齐跌拖累营收,钨产品价格上涨较多且销量有所增长,从毛利来看,板块整体较为稳定,略有下滑。

铜钴板块:铜钴板块销量继续大幅增长,带动业绩高速成长。铜价全年均价进一步上行,同时销量大幅度增长带动营收利润增长,而钴价虽较为低迷,但公司销量超过10万吨,以量补价,同样实现了营收和毛利增长。

铌磷板块:稳中有升。2024年公司铌磷板块销量整体保持稳定,铌产品销量继续增长,同时产品价格亦有增长,因此板块整体营收保持稳定,毛利提升较多。

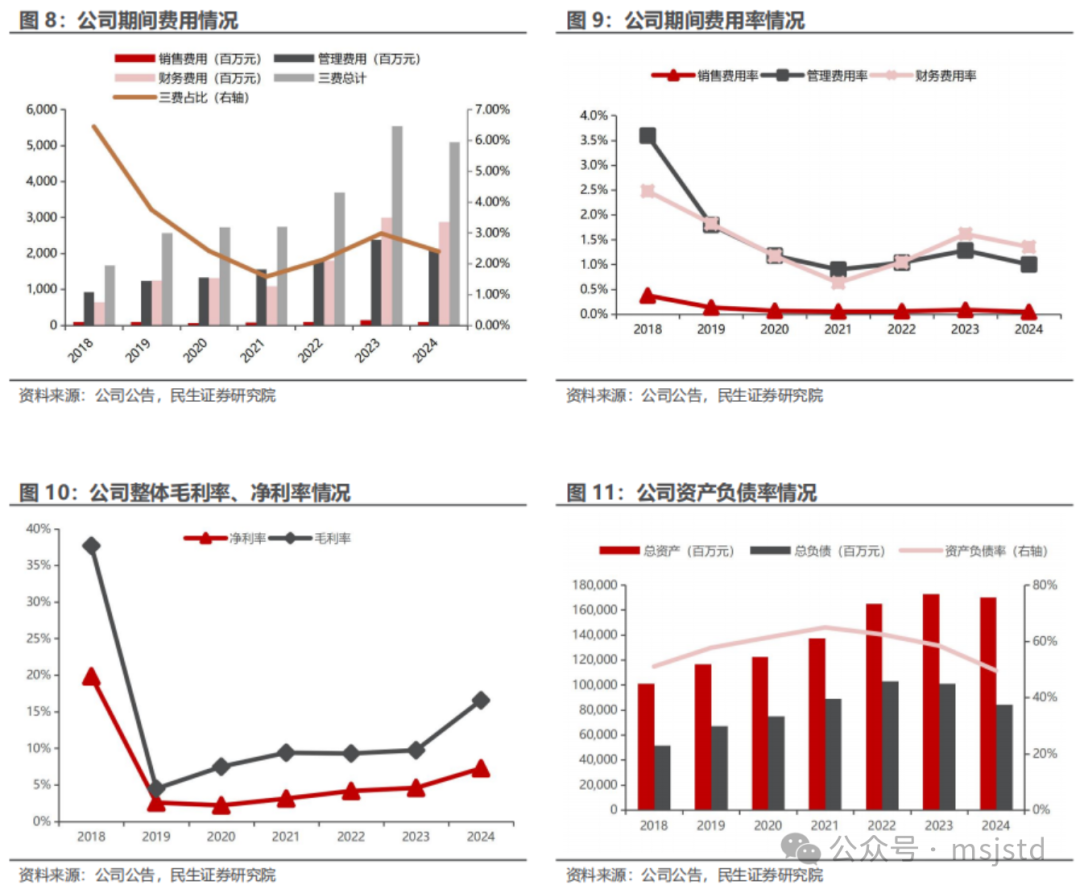

2024年公司期间三费为51.0亿元,同比减少4.47亿元,三费均实现了不同比例的下降。其中,销售费用0.93亿元,同比减少0.63亿元,主要是本期市场咨询费同比减少;管理费用21.28亿元,同比减少2.59亿元;财务费用28.79亿元,同比减少1.25亿元,2024年资产负债率同比下降8.9ct至49.52%。

2.2 2024Q4单季度铜钴产销加速释放,利润超市场预期

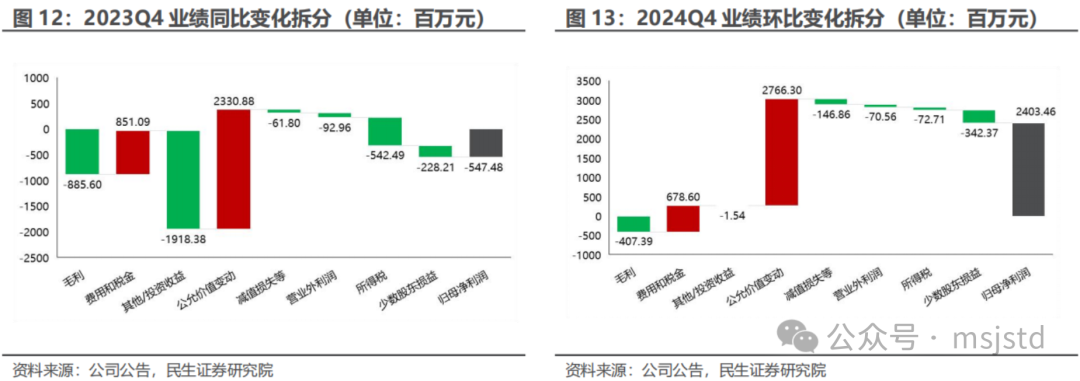

同比来看,2024Q4 v.s. 2023Q4:2023Q4,公司归母净利润同比减少5.47亿。下滑主要来自于毛利(-8.86亿元),主要或由于产品成本同比上升;其他/投资收益(-19.18亿元),主要是由于23Q4出售NPM确认较多投资收益。增利项主要是公允价值变动( 23.31亿元)主要或和贸易业务衍生工具相关;费用和税金( 8.51亿元),主要或由于公司管理提升实现降本。

环比来看,2024Q4 v.s. 2024Q3:2024Q4,公司归母净利润环比增加24.03亿元。增利主要来自于公允价值变动( 27.66亿元)、费用和税金( 6.79亿元)。而减利项主要在于毛利(-4.07亿元)。

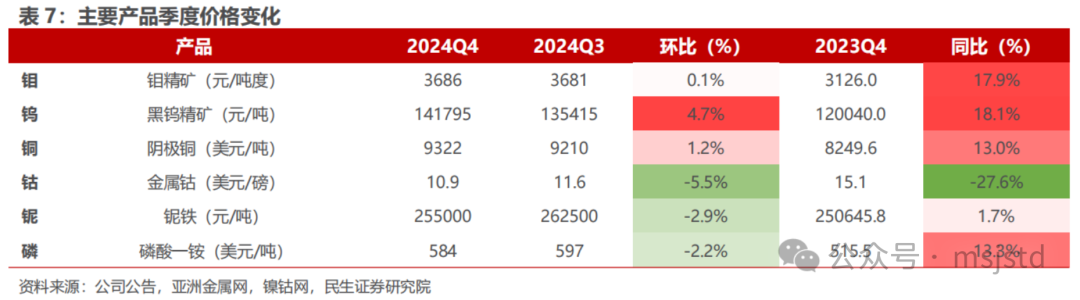

价:四季度价格环比基本稳定,同比除钴外大多上涨较多。

铜钴板块:2024Q4,阴极铜/金属钴价格分别为9322美元/吨和10.9美元/磅,同比分别变化 13.0%和-27.6%,环比分别变化 1.2%和-5.5%。钴供大于求,价格持续低迷;铜价年内创新高后,中枢抬升,维持高位运行。

其他板块:2024Q4钨价、钼价、磷价、铌价分别同比上涨18.1%、17.9%、13.3%、1.7%。国内钼钨板块中,黑钨精矿价格同比增长18.1%,环比增长4.7%,由于成本上升和供给受限,价格高位运行;巴西铌磷板块中,铌铁/磷酸一铵价格同比分别变化 1.7%/ 13.3%,环比分别变化-2.9%/-2.2%,磷肥价格有所上行主要是由于供给约束增多,而需求有所恢复。

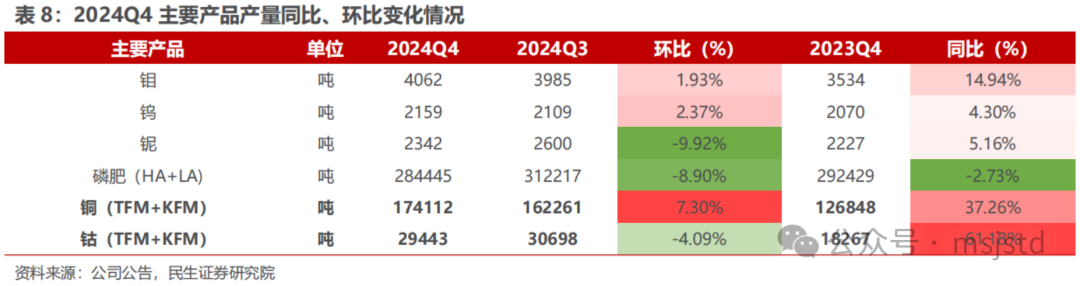

量:铜钴Q4产销量同比大增,磷肥产销Q4环比下滑较多。

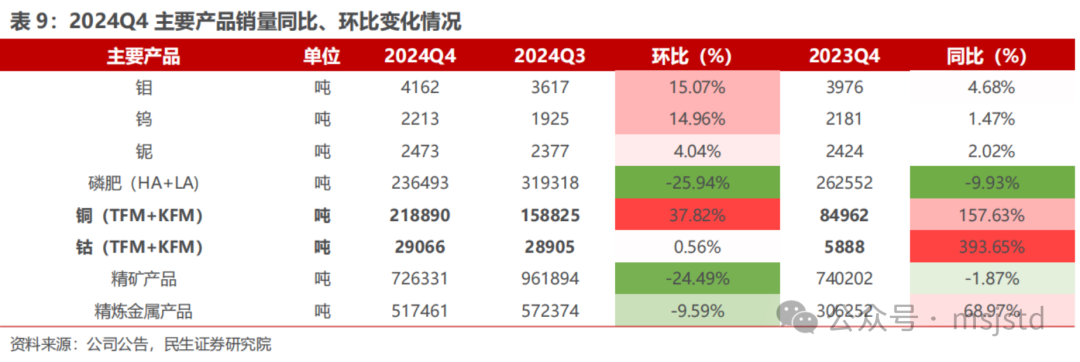

铜钴板块:公司2024年四季度铜钴板块铜/钴金属产量分别为17.41/2.94万吨,同比变化 37.26%和 61.18%,环比变化 7.30%和-4.09%。公司2024年四季度铜钴板块铜/钴金属销量分别为15.88/2.89万吨,环比分别增长37.82%/0.56%。公司上半年TFM生产线如期达产,下半年产量加速释放。

钼钨板块:2024年四季度钼/钨金属产量分别为4062/2159吨,同比变化 14.94%和 4.30%,环比增加1.93%和2.37%。

铌磷板块:2024年四季度铌/磷产量分别为2342/284445吨,同比变化 5.16%/-2.73%,环比变化-9.92%和-8.90%。

贸易板块:2023年四季度精矿和精炼金属销量分别达72.6/51.7万吨,同比-1.87%/ 68.97%,环比-24.49%/-9.59%。

3、项目跟踪:铜钴共振,刚果金“双子星”潜力十足

TFM铜钴矿:公司间接持有TFM铜钴矿80%权益,该矿矿区面积超过1,500平方公里,业务范围覆盖铜、钴矿石的勘探、开采、提炼、加工和销售,拥有从开采到加工的全套工艺和流程,主要产品为阴极铜和氢氧化钴。

KFM铜钴矿:公司间接持有KFM铜钴矿71.25%权益。主要产品为阴极铜、氢氧化钴以及少量硫化铜钴精矿。

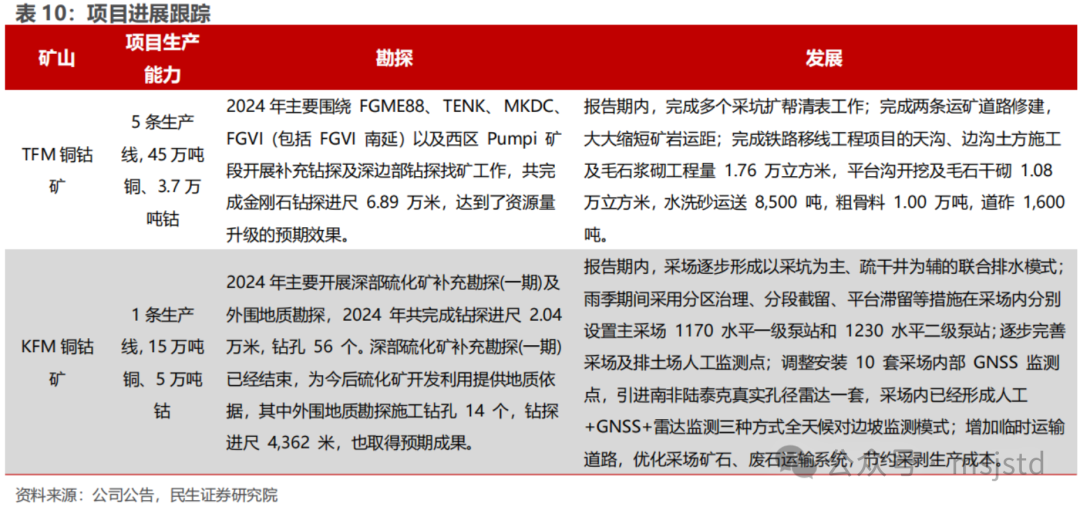

项目最新进展:TFM和KFM深部勘探工作取得阶段性成果,正在积极筹备新一轮扩产改造项目。根据公司官方公众号信息,2025年2月,TFM和KFM单月产量均创历史新高。TFM:TFM中区和东区的选冶全铜综合回收率均超出计划值,助力实现阴极铜产量新突破。在矿石处理量方面,面对复杂多变的矿石成分,TFM公司实施氧化线和混合矿磨矿系统处理量提升措施,包括调整顽石窗衬板和钢球配比、更换提升条、顽石破磨技改等,矿石整体处理量较计划提升约3%左右。KFM:延续1月“开门红”势头,阴极铜产量创投产以来单月历史新高。当月,KFM球磨机日处理量稳定在2万吨以上,针对电力供应,公司完成柴油发电机组改造并网,供电能力达12兆瓦,有效缓解了市电紧张问题;针对水资源管理,设备动力厂牵头制定回收利用方案,优化水循环系统,以确保旱季生产用水的稳定供应。

两大矿山潜力十足,未来5年或将贡献可观增量。随着TFM混合矿、KFM铜钴矿逐步放量,同时考虑远期规划增量在26年开始逐步落地,且24年产量超预期,我们预计2024-2026年公司铜产量将达到65/68/71万吨,钴产量将达到11.4/12.3/12.6万吨。根据公司未来5年规划,到2028年,公司铜产量和钴产量将分别达到80-100万吨和9-10万吨,增量分为两阶段,一阶段重点是TFM西区Pumpi矿和KFM二期深部硫化矿开发,目前已经开始开展早期工作,二阶段或为TFM三期深部硫化矿,待一阶段完成后或将有更多信息。

值得注意的是,钴产量目标在2024年已经提前完成,按照两个铜钴矿的铜钴比测算(TFM铜钴比10:1,KFM铜钴比3:1),理论未来钴产量在24年11万吨产量基础上仍有5-6万吨的增长空间。铜产量预计从60万吨提升至100万吨,按照产量指引中值测算,假设其中10万吨来自KFM,20万吨来自TFM,则钴的潜在增量为5.3万吨。

4、盈利预测与投资建议

随着铜钴价格上涨,我们预计2025-2027年,公司归母净利润为149.76、175.34、200.48亿元,EPS分别为0.70、0.82和0.93元,对应最新股价(3月21日)的PE分别为11X/9X/8X,维持“推荐”评级。

5、风险提示

1)项目进展不及预期。公司有较多在建项目,包括TFM混合矿项目、KFM项目等,这些项目的建设需投入大量人力物力,若出现一些预期外的突发情况影响导致项目进展不及预期,届时产量释放节奏将放缓,会对盈利产生影响。

2)铜钴等主要金属价格下跌。公司生产的产品为大宗商品,价格透明,铜、钴、钼、钨、铌、磷等产品价格波动会明显影响公司盈利,若宏观经济增速承压,或供给大量释放导致金属价格下滑,会对公司盈利能力产生较大影响。

3)地缘政治风险。公司投资项目分布在中国、刚果金、巴西、澳大利亚、印尼等多个国家。若当地政府市场政策方向变化,或是出台政策提高矿业公司税赋,颁布不利于国外矿业公司的法律等,都有可能损害公司的利益,对公司的盈利能力产生影响。

4)汇率风险。公司矿山遍布全球,涉及外币计价的资产较多,虽然采用汇率套保规避风险,但是也可能存在套保失误或是汇率波动较大带来的风险。

VIP复盘网

VIP复盘网