投资要点

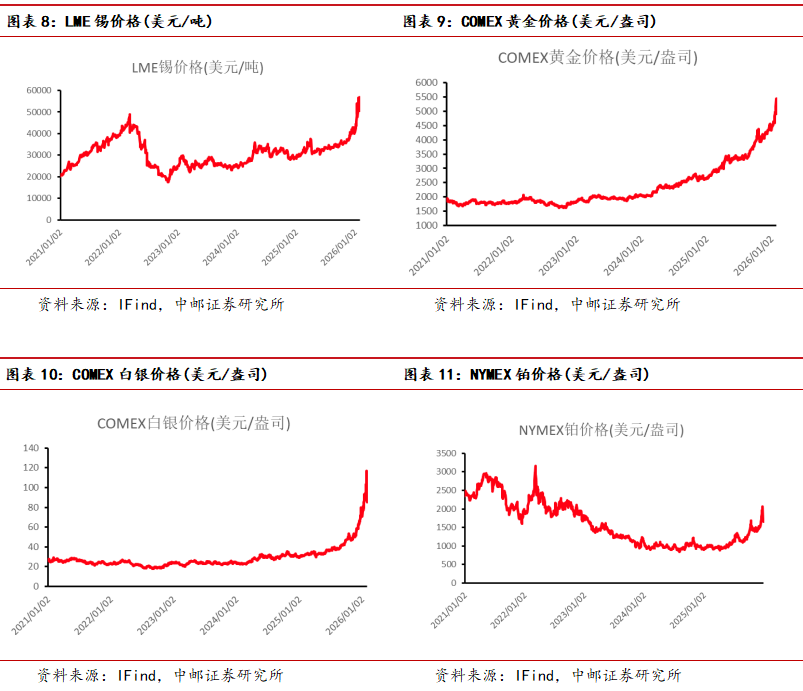

贵金属:跌出黄金坑,逢低布局。本周贵金属由于美元走强而相对走弱,由于价格中枢过高暂时失去了避险属性,美联储2026年降息预期一再后移,贵金属市场震荡下行。但是黄金的配置价值会在恐慌性的流动性担忧缓解后再度绽放,人民银行2月继续增持黄金增强市场信心,同时美联储若在油价上行的过程中受迫于政治压力而超预期降息会对石油美元信心带来不可逆的打击。长期来看,冲突可能引发油价中枢上移,通胀预期同样上移,滞胀可能成为未来市场的主旋律,叠加沃什缩表政策的实施,会对长端美债带来难以对冲的风险,黄金值得增配。

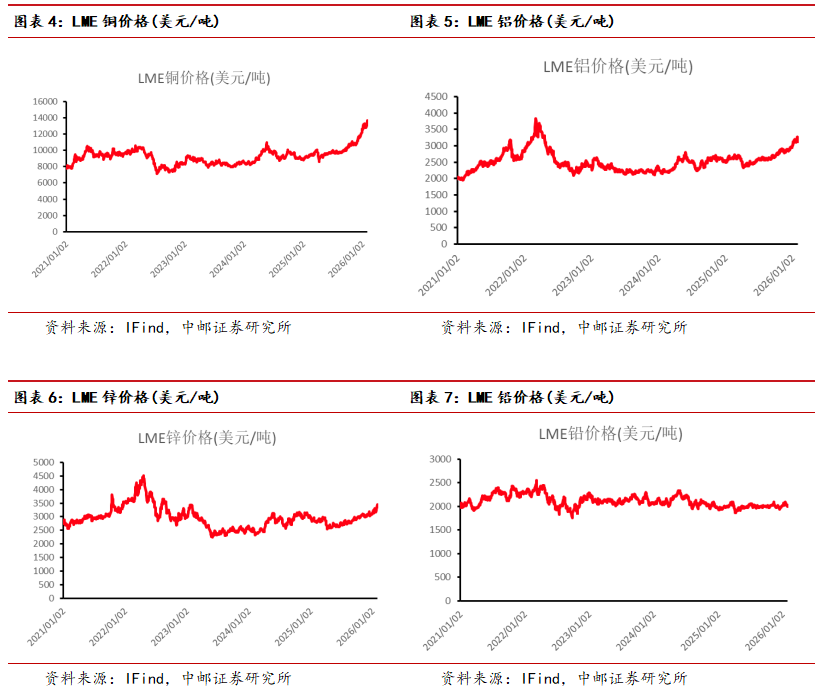

铜:下游转好,但宏观隐忧仍在。本周沪铜下跌1.45%,中东对铜供给影响不大,因此油价上行导致的衰退预期使得铜价承压,和铝价出现了K型分化。下游恢复良好,SMM预计3月铜板带行业开工率预计达74.28%,环比大幅提升32.31个百分点,同比增长5.15个百分点。春节假期影响消退后,铜板带企业复工复产节奏全面提速,叠加3月生产天数恢复正常,企业排产计划显著上修。据SMM调研,节后行业订单恢复情况整体理想,且月初铜价重心回落有效激活下游采购意愿,电力、电子、新能源、家电等终端需求同步回暖,多数企业对节后订单持乐观预期,订单与排产均指向旺季水平。但若冲突长期存在,可能引发恶性供给性通胀,使得衰退预期增强,铜价在这一预期下存在压力。目前铜价处于关键筑底位置,需关注冲突情况,若冲突使得铜价跌破9.5万元/吨,可大胆入场做多。

铝:趋势性上涨方兴未艾。本周沪铝上行1.58%,中东冲突导致部分电解铝厂存在停产预期,卡塔尔铝业(Qatalum)冶炼厂的有序停产已于3月3日启动,预计3月底前完成,影响25.9万吨的电解铝年产能,再度复产可能需要6-12个月。3月4日,年产160万吨以上的巴林铝业宣布不可抗力,虽然暂时未停产,但有可能影响未来合同的履行。需求来看,春节假期结束,中原地区贸易商及下游企业陆续开工,铝锭大量累库且节后复工带动贸易商及加工企业出货与采购意愿有明显回升,随着金三银四渐近,铝有望开始去库。总体来看,在26年供给扰动,储能需求爆发的情况下,虽然宏观存在压力,但铝相比于铜在供给端的逻辑更顺畅,铝和铝权益逢低买入。

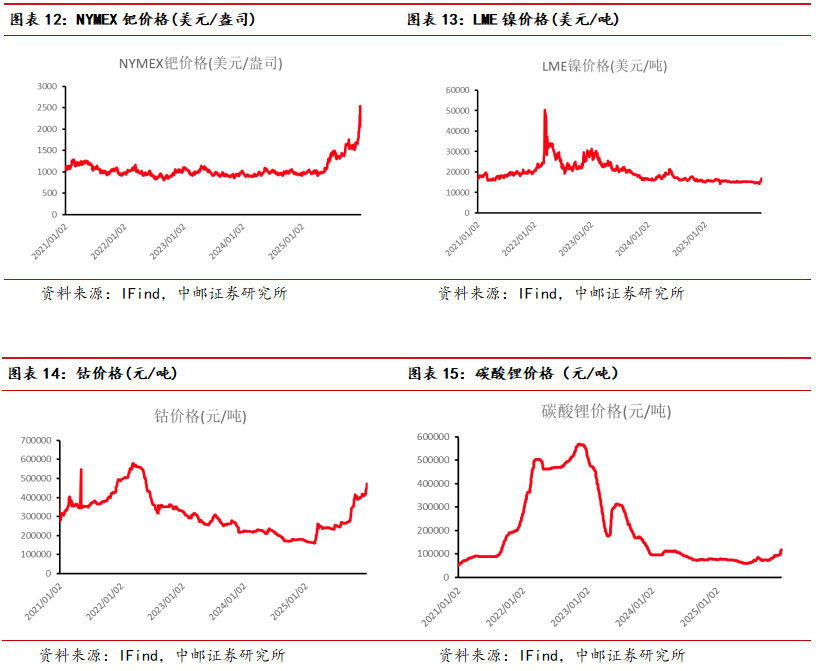

锂:能源安全考虑支撑锂价中长期走势。本周锂价上涨,下游询价积极但采购谨慎,实际成交不足,市场延续僵持。需求端游企业普遍维持去库操作,采购意愿明显增强,其中储能领域需求增速尤为突出,新增项目开工及配套需求持续释放,成为拉动整体需求增长的核心动力。我们认为基于能源安全考虑,海外储能项目或加速建设,储能需求的景气度有望超预期,支撑锂价中枢上移。

钨:钨价突破100万元/吨,关注地缘冲突影响。本周钨价大幅上涨,黑钨精矿价格突破100万元/吨,供给持续偏紧,现货货源较少,需求端望“高”兴叹的情绪愈发凸显,市场观望情绪有所升温。综合供需两端表现来看,短期内钨价大概率延续高位震荡运行态势。在钨价处于历史高位、供需格局持续深化的背景下,后市需重点关注国内钨精矿第一批开采指标下发的情况以及下游的承接能力。权益端本周钨行业股票下跌,主要由于短期涨幅过高叠加国际局势不稳,获利了结转向防御情绪浓厚,如后续地缘冲突减缓,基本面仍将支持股价回升。

投资建议

建议关注东方钽业、新金路、锡业股份、华锡有色、大中矿业、国城矿业、中矿资源、盛达资源、赤峰黄金、紫金黄金国际、神火股份、紫金矿业等。

一

板块行情

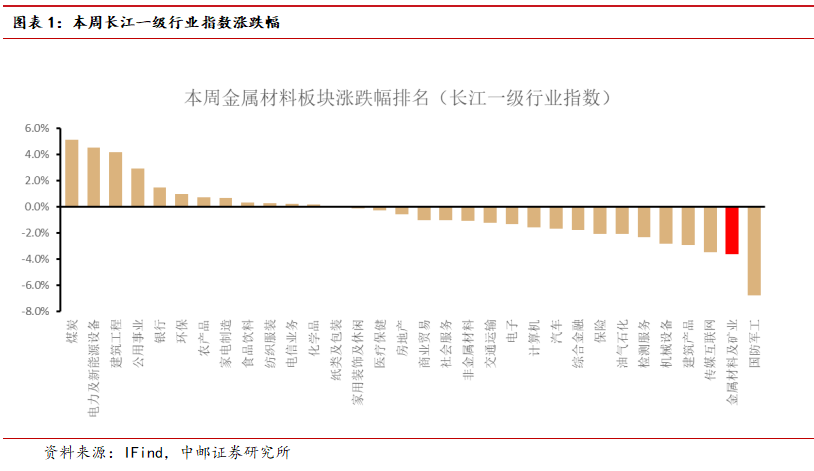

根据长江一级行业划分,有色金属行业本周跌幅为-3.6%,排名第31。

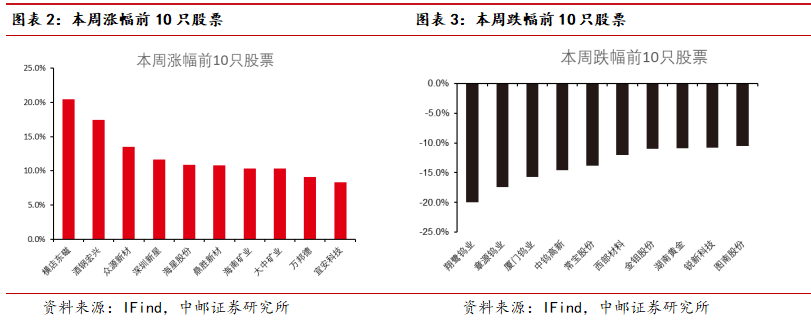

本周有色板块涨幅排名前5的是横店东磁、酒钢宏兴、众源新材、深圳新星、海星股份;跌幅排名前5的是翔鹭钨业、章源钨业、厦门钨业、中钨高新、常宝股份。

二

价格

基本金属方面:本周LME铜下跌1.45%、铝上涨1.58%、锌下跌1.08%、铅下跌1.42%、锡下跌3.75%。

贵金属方面:本周COMEX黄金下跌2.44%、白银下跌7.67%。

新能源金属方面:本周LME镍上涨1.84%、钴价持平、碳酸锂上涨2.75%。

三

库存

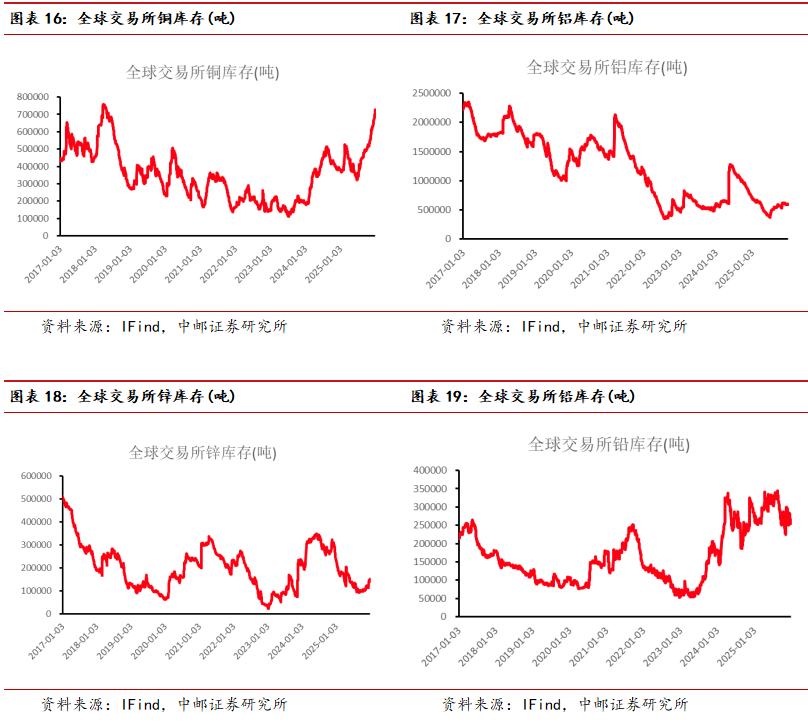

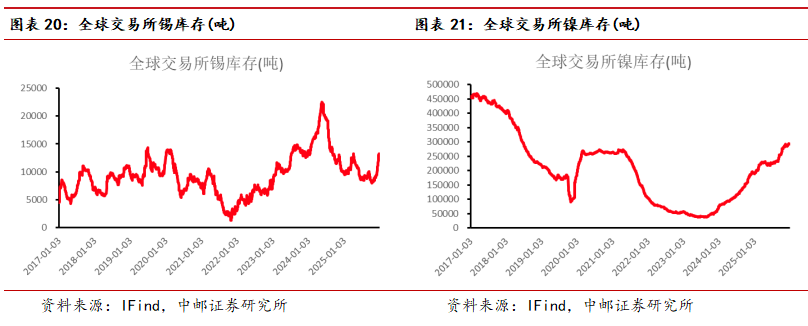

基本金属方面:本周全球显性库存铜累库8758吨、铝累库16815吨、锌累库12844吨、铅累库10918吨、锡累库2899吨、镍去库195吨。

VIP复盘网

VIP复盘网