近一年来,#PCB板块 每隔一段时间就会迎来一波爆发。近日,PCB生产企业又开始轮番上涨,千亿大龙头如鹏鼎控股(002938)、沪电股份(002463)都加入了涨停之列。

PCB板块大涨背后,确实存在较强的基本面支撑。2025年上半年,#沪电股份 营收、归母净利分别同比增长56.59%、47.50%;鹏鼎控股营收、归母净利分别同比增长24.75%、57.22%。

来源:同花顺,沪电股份(左)鹏鼎控股(右)

乍一看,二者业绩都一片大好,但横向对比,沪电股份和#鹏鼎控股 的发展逻辑实则存在明显差异。#果链 上的鹏鼎控股,规模相当于两个沪电股份,然而利润严重偏低。

现如今,PCB产品结构分化愈加明显,果链已经不再是万能钥匙,甚至可能反过来制约企业长远发展。

01

#印制电路板 是承载电子元器件并连接电路的桥梁,素有“电子产品之母”之称。下游广泛应用于通讯、消费电子、计算机、汽车电子、工业控制、医疗器械等领域。

而今,企业聚焦的应用市场不同,处境也大不相同。

沪电股份PCB产品以人工智能(AI)和数据中心基础设施、汽车电子、通信通讯设备为核心应用领域,辅以工业设备、半导体芯片测试等应用领域。从业务结构来看,企业通讯市场板、汽车板是其主要收入来源,2025年上半年分别占总营收76.90%、16.75%。

来源:iFinD-沪电股份

鹏鼎控股的收入结构也是以通讯用板为主,2025年上半年占总营收62.7%。不过,鹏鼎控股的通讯用板与沪电股份有所不同。

沪电股份的通讯用板包括AI服务器和HPC相关PCB产品、高速网络的交换机及其配套路由相关PCB产品等,2025年上半年这两类产品收入分别占其通讯用板收入的25.34%、53.00%。

而鹏鼎控股,虽然也主要生产通讯用板,但其产品主要包括应用于手机、路由器和交换机等通讯产品上的各类印制电路板,以智能手机领域为主。

近两年,人工智能和高速网络基础设施需求强劲,受益于此,2024年及2025年上半年,沪电股份通讯市场板收入均同比增长70%以上。然而反观鹏鼎控股,2024年、2025年上半年,其通讯用板收入虽然也保持增长,但同比增速分别只有3.08%、17.62%。

来源:iFinD-鹏鼎控股

面对行业整体的发展趋势,鹏鼎控股也布局了汽车、服务器及其他用板,可喜的是,增速可观,但截至2025年上半年,几类产品加起来总收入8.05亿,仅占其总营收4.92%。

比起抓住了行业风口的沪电股份,鹏鼎控股显然已经错失了先机。

02

鹏鼎控股和沪电股份的差距,不仅仅体现在增长性上,还有盈利。

2025年上半年,沪电股份毛利率35.14%,其中企业通讯用板毛利率38.66%。而鹏鼎控股毛利率只有19.07%,其中通讯用板毛利率只有15.98%。

二者毛利率差异巨大,其背后折射出了两个更深层次的问题。

第一, 产品结构分化。

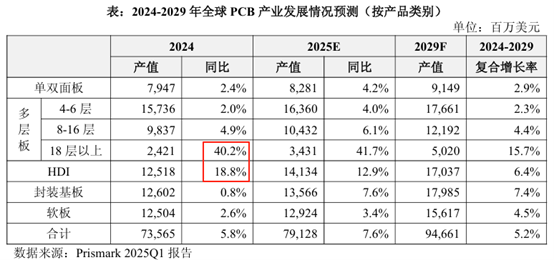

近两年,虽然PCB市场整体景气度上扬,但实际主要依赖与人工智能、高性能计算和通信基础设施系统相关的高层数多层印制电路板(MLB)、高密度互连(HDI)电路板以及大尺寸先进基板的拉动。

这类产品市场格局较好,且产品技术附加值较高,相应的盈利空间也更大。

来源:景旺电子2025年半年报

反观其他产品,增长则明显乏力。而且,根据Prismark的研究报告预测,2025年全球PCB产值约为791亿美元,同比增长约7.6%;PCB产出面积同比增长约7.8%。也就是说,在高端产品的拉动下,PCB产值增长的幅度仍然低于PCB产出面积增长的幅度,反映出中低端市场存在不小的价格压力。

对企业而言,倘若其产品结构中中低端产品占比较高,那么毛利率必然承压。

第二,大客户依赖。

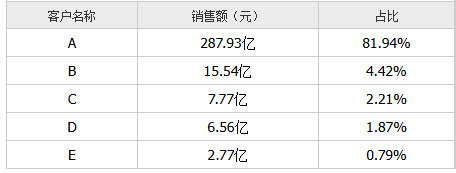

鹏鼎控股作为果链上的一员,对大客户存在严重依赖。2024年,其前5大客户共销售了320.57亿元,占营业收入的91.23%。其中,第一大客户独占81.94%。

来源:同花顺-鹏鼎控股

从规模来看,确实大树底下好乘凉。这几年沪电股份营收暴涨,但截至2024年全年营收也不过才133.42亿,还不到鹏鼎控股一个大客户给的收入的一半。

但在赖以生存的大客户面前,自然也就少了些议价空间。

综合来看,2025年上半年,沪电股份实现营收84.94亿,归母净利润16.83亿;而鹏鼎控股实现营收163.75亿,归母净利润12.33亿。

论赚钱,鹏鼎控股反而还不如沪电股份。

03

长期来看,以AI硬件、汽车智驾为代表的高频高速场景深度革新,已成为PCB 行业向上发展的重要驱动力量。相应的,也将推动PCB朝更低传输损耗、高密度/高集成、更强散热、更高稳定性等方向加速迭代。

对PCB生产企业而言,向高端产品布局,已成大势所趋。

鹏鼎控股虽然基本盘还压在果链上,但也在以高端HDI产品切入服务器及光模块市场。

在产能布局方面,鹏鼎控股加快了对高阶HDI及SLP产品的投入。泰国工厂的一期已于今年5月竣工并开始试产,产品主要服务于AI服务器、车载与光通讯等领域,目前,服务器及光模块等产品已通过相关客户的认证。同时,泰国二期厂房的建设也已启动。

沪电股份自然也不会落后。2025年上半年,公司加大投资力度,总投资约43亿的新建人工智能芯片配套高端印制电路板扩产项目已于2025年6月下旬开工建设,预期将在2026年下半年开始试产并逐步提升产能。

此外,其沪士泰国生产基地于2025年第二季度进入小规模量产阶段,在AI服务器和交换机等应用领域,已取得2家客户的正式认可,另有4家客户的认证与产品导入工作也在持续推进,预计将于2025年下半年陆续取得正式认可。

理论上,随着企业产能逐渐扩张,业务规模也将越来越大。但反过来,随着各家企业新建产能逐渐落地,市场竞争也将随之加剧。行业的市场格局,正在悄然发生变化。

VIP复盘网

VIP复盘网