9月13日,工业和信息化部、公安部、财政部、交通运输部、商务部、海关总署、市场监管总局、国家能源局八部门联合印发《汽车行业稳增长工作方案(2025—2026年)》。

其中提出,要推进智能网联汽车准入和上路通行试点,有条件批准L3级车型生产准入。这一政策不仅开启了自动驾驶技术,从封闭测试场走向公开道路的大门,更标志着我国自动驾驶行业正式迈入“技术验证向规模化落地过渡”的关键阶段。

今天重点梳理 自动驾驶行业。

自动驾驶行业概述

自动驾驶是借助传感器(如激光雷达、摄像头、毫米波雷达)、人工智能算法、决策控制系统等技术,让车辆在无需人类持续操作或干预的情况下,自主完成环境感知、路径规划、车速控制、障碍物避让等驾驶任务的技术体系。

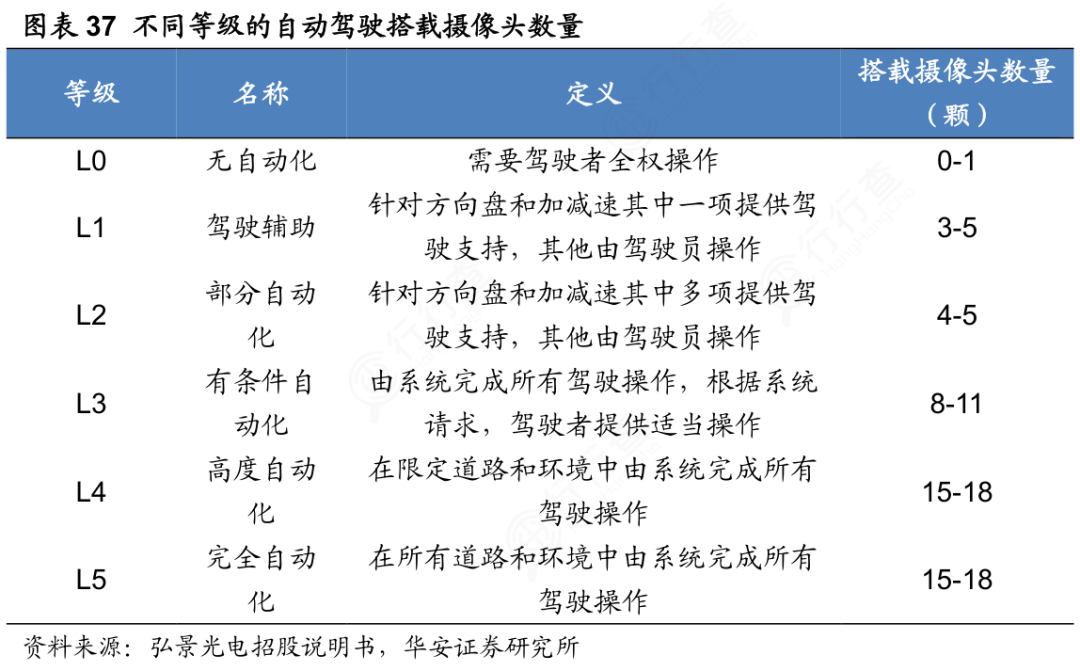

自动驾驶技术按照自动化程度被划分为六个等级(L0至L5),每个等级的定义和搭载摄像头数量有所不同。从无自动化的L0级到完全自动化的L5级,随着自动化水平的提升,所需的摄像头数量也逐渐增加。

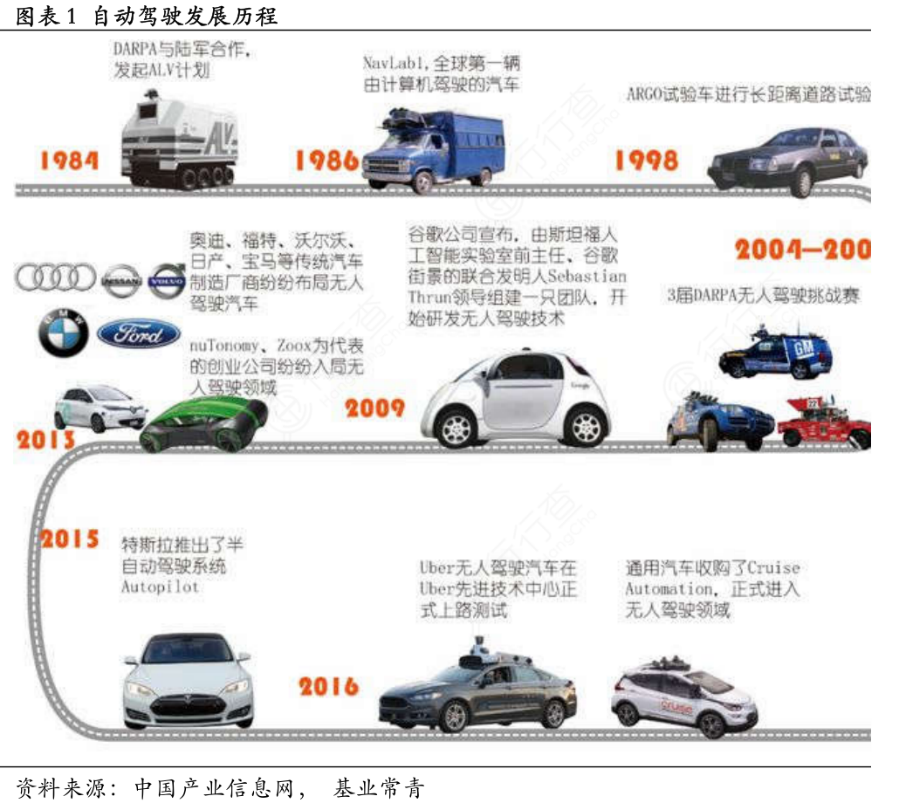

自动驾驶的发展历程

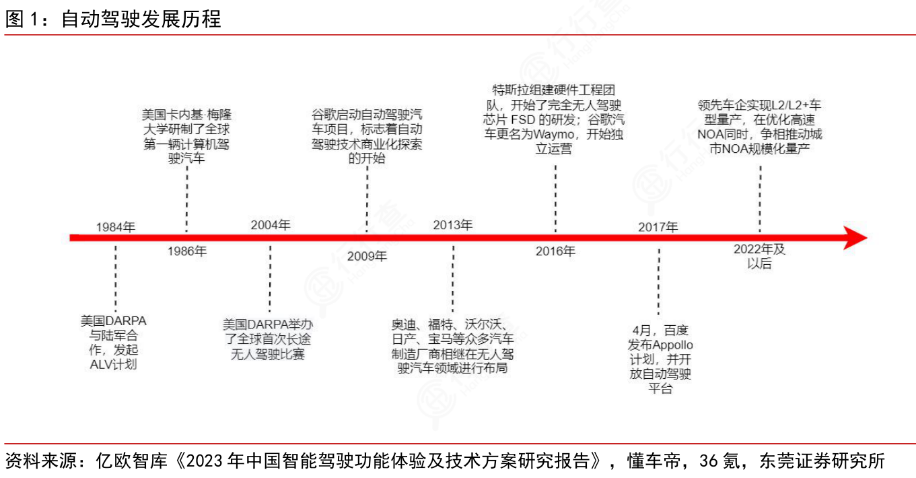

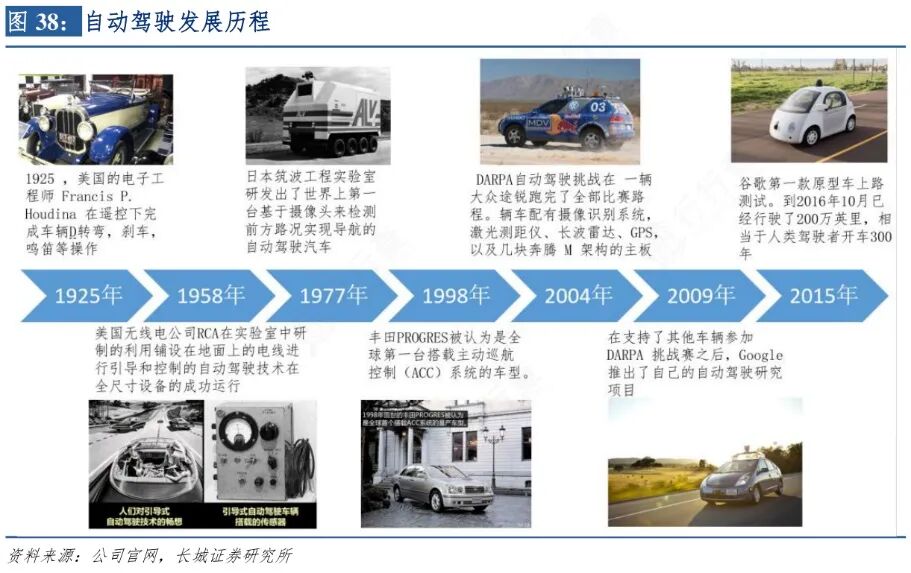

1)概念启蒙阶段(1920年代-1960年代)

1925年,无线电控制的汽车首次出现。1939年,通用汽车推出自动驾驶概念车。20世纪60年代,斯坦福大学开发了一款能够检测地面白线并避障的购物车,标志着自动驾驶技术开始朝着实用化方向迈进。

2)技术筑基阶段(1960年代-2000年)

科研人员陆续尝试利用立体摄像头或专用硬件加速器进行三维感知,车辆的识别精度得到提升,一些实验车能在受控道路上以稳定速度自动行驶。1980年代-1990年代,卡内基梅隆大学的NavLab系列项目,使用视觉和雷达传感器,实现了半自动驾驶,1995年NavLab5完成了全球首次长途无人驾驶,行驶超过4500公里。

3)DARPA 推动与技术突破阶段(2000年-2010年)

2004年至2007年,美国国防部高级研究计划局(DARPA)举办了自动驾驶汽车挑战赛,极大地加速了自动驾驶技术的发展,催生了大量无人驾驶核心算法的迭代。

4)产业化发展阶段(2010年-2017年):2009年,谷歌正式启动自动驾驶汽车项目,标志着自动驾驶技术进入实际研发阶段。此后,国际汽车工业协会制定了自动驾驶分级标准,从L1级到L4级不等,自动驾驶技术逐渐向商业化迈进。

5)快速普及与多样化探索阶段(2017年至今)

特斯拉通过技术迭代和OTA更新不断提升自动驾驶性能,其FSD系统不断升级。Waymo、百度Apollo的“萝卜快跑”等企业也相继推出自动驾驶解决方案,部分企业在城市中开设无人出租车服务,无人巴士、无人配送车等也开始在特定场景应用,自动驾驶进入 “百花齐放” 的应用时代。

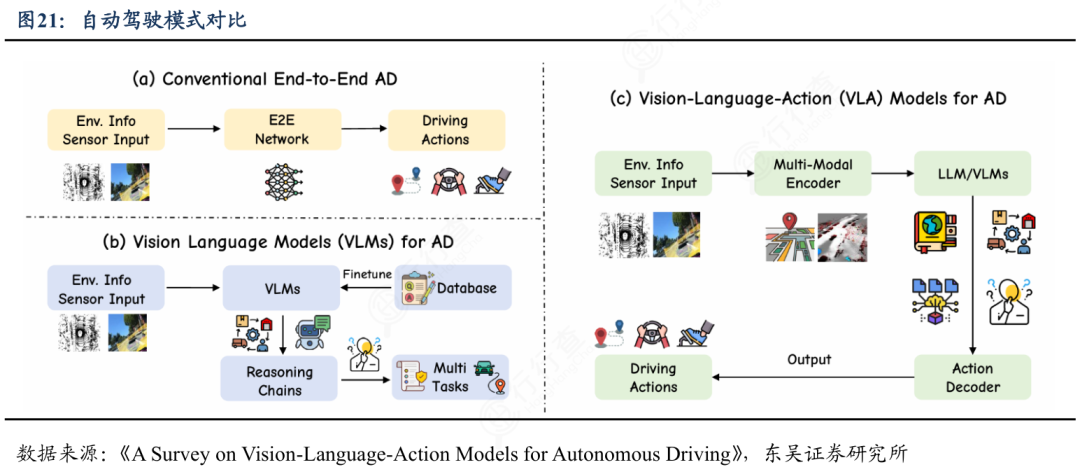

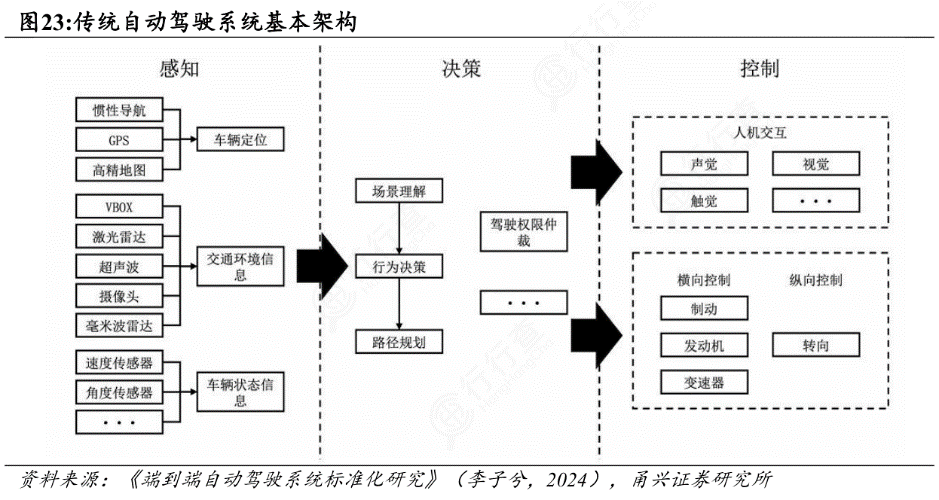

自动驾驶的系统架构

自动驾驶系统的技术架构遵循"感知-决策-执行"的核心逻辑,三个模块协同实现动态驾驶任务。

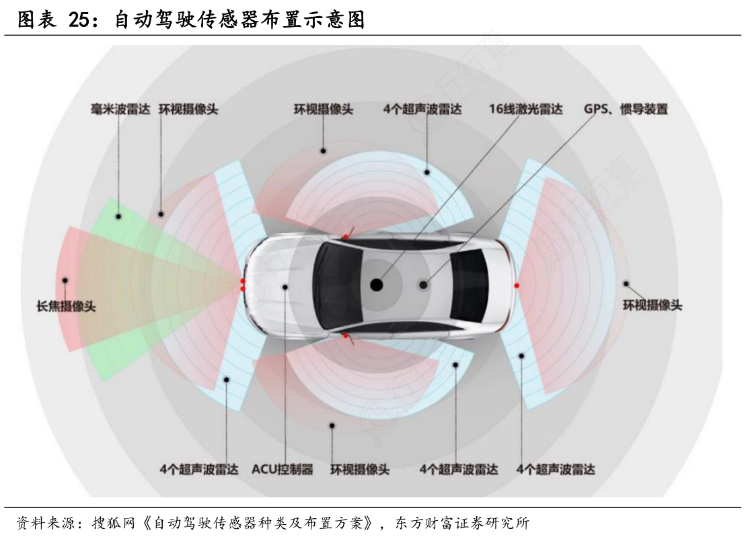

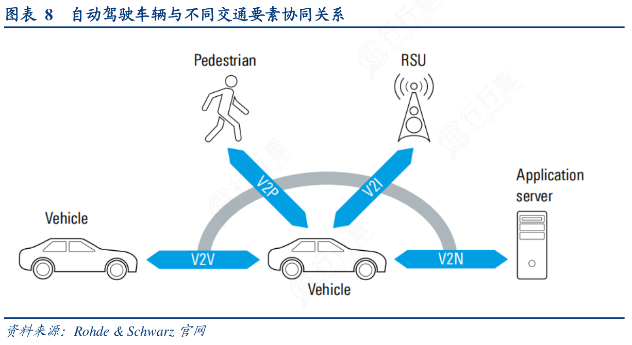

1)环境感知定位模块是系统的"感官系统",通过多传感器融合技术获取车辆周边环境信息。该模块包含环境感知、定位与V2X(车与万物通信)三个子系统:环境感知依赖摄像头、激光雷达、毫米波雷达等设备;定位系统融合卫星定位(如北斗、GPS)、差分定位与惯性导航技术,实现厘米级定位精度;V2X技术通过车与车(V2V)、车与基础设施(V2I)、车与行人(V2P)的通信,拓展车辆感知范围。

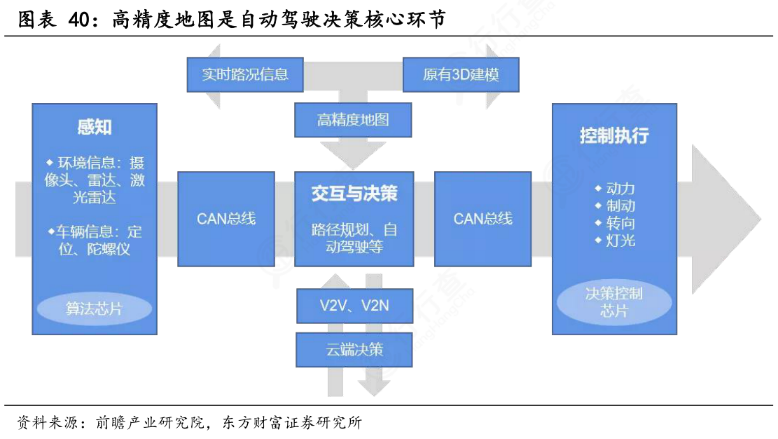

2)决策规划模块是系统的"大脑",负责路径规划与行为决策:路径规划基于高精度地图,通过算法计算最优行驶路线;行为决策则需预测其他交通参与者的运动状态(常用LSTM等深度学习模型处理时序数据),并结合交通规则生成加速、减速、换道等指令。

3)执行控制模块是系统的"肌肉系统",通过线控技术将决策指令转化为车辆的物理操作,目前主流方案采用CAN总线实现油门、制动、转向系统的电子控制,其响应速度与可靠性直接决定驾驶安全。

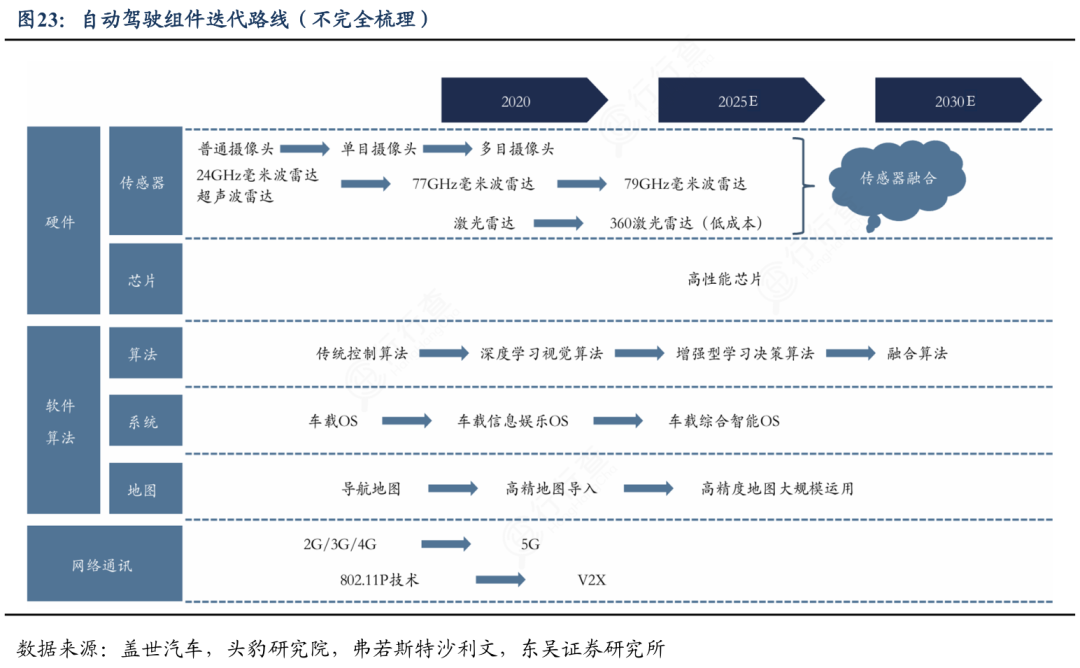

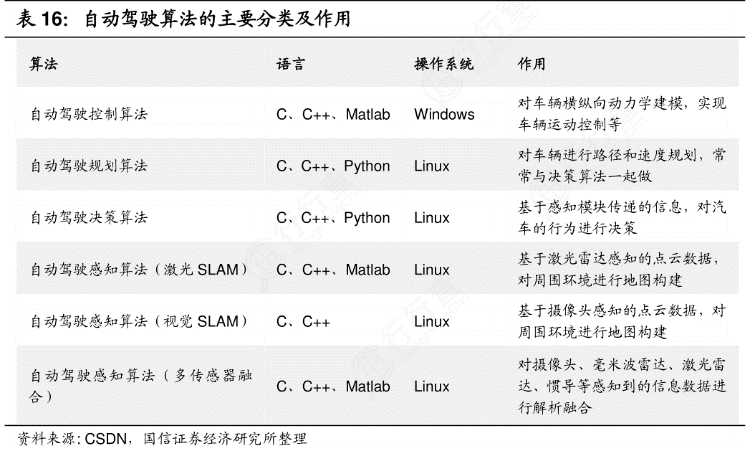

自动驾驶的核心技术

1)传感器技术:传感器技术是自动驾驶获取外界信息的核心。主流传感器包括激光雷达(LiDAR)、摄像头、毫米波雷达:激光雷达能发射激光束生成厘米级三维点云,精准测量障碍物距离与轮廓,抗恶劣天气能力强;摄像头模拟人类视觉,依托AI算法完成行人、交通标志等目标识别与语义分割;毫米波雷达则擅长捕捉动态物体速度与方位,在雨雾、强光等场景下稳定性突出。

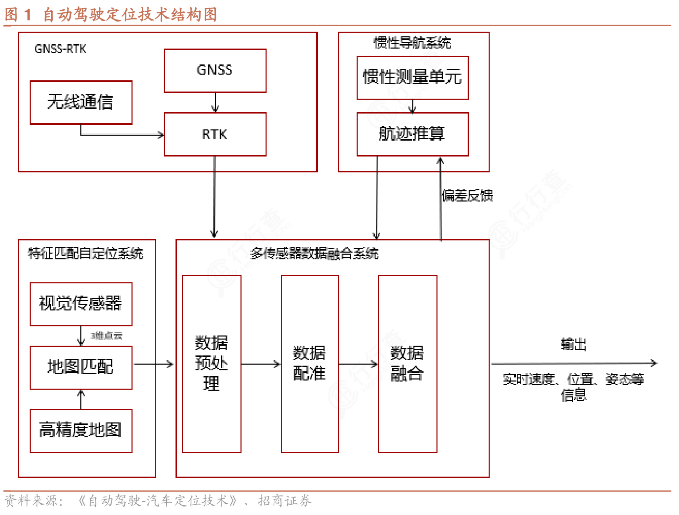

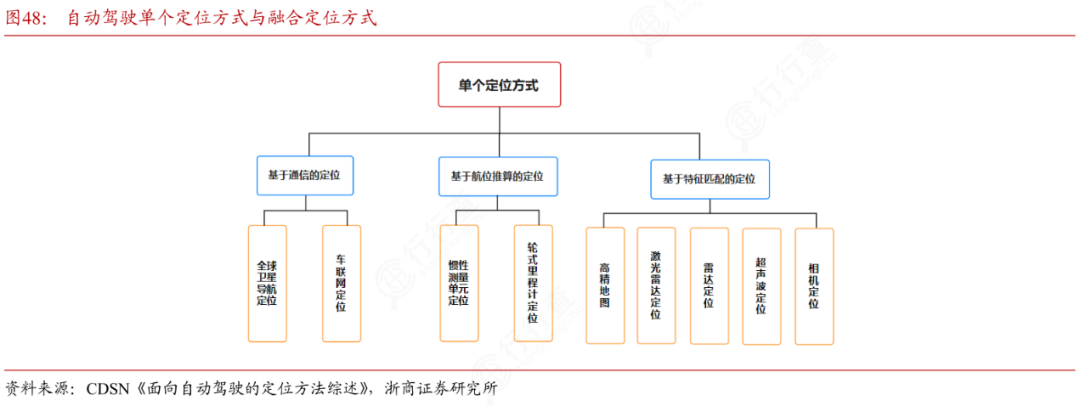

2)定位导航技术:定位导航技术核心包含高精地图与多源定位方案:高精地图并非普通导航地图,而是涵盖车道线类型、交通标志位置、路面坡度等毫米级细节的“交通数据库”;定位方案依赖多设备协同,如北斗导航系统提供基础位置;IMU(惯性测量单元)在无卫星信号时,通过测量加速度与角速度推算位置;视觉SLAM(同步定位与地图构建)则比对摄像头实时画面与高精地图,实现厘米级定位,确保车辆始终行驶在正确车道。

3)车联网(V2X)技术:V2X技术通过车辆与周边元素的实时通信,突破单车感知局限,实现“全局协同决策”。其核心场景包括车辆与车辆(V2V,如前车急刹时向后方车辆发送预警)、车辆与路侧设备(V2I,如路侧单元告知弯道盲区来车)、车辆与行人(V2P,如行人智能设备传递位置信息)。技术上依赖5G-V2X 通信协议,具备毫秒级低延迟、99.999%高可靠性的特点,可实时传递交通灯状态、路况拥堵等信息。

4)AI与机器学习算法:在感知环节,深度学习算法(如卷积神经网络 CNN)处理摄像头、激光雷达数据,实现障碍物分类、车道线检测等;在决策环节,强化学习算法通过模拟海量行驶场景,优化超车、避障等策略;在泛化能力提升上,联邦学习技术可在保护数据隐私的前提下,整合多车辆行驶数据,优化算法模型,减少极端场景(如突发障碍物)的误判。

自动驾驶的应用场景

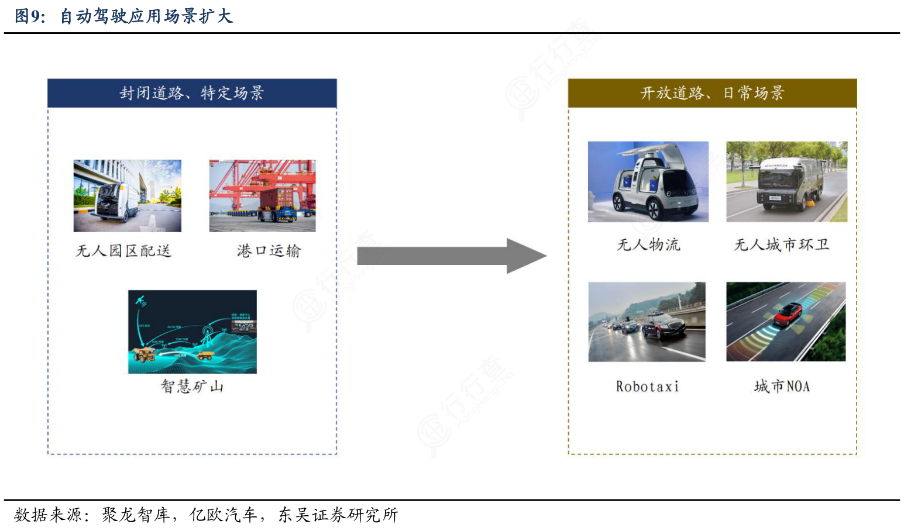

高阶自动驾驶从特定场所逐步走向个人乘用车。港口、无人工业园区、矿山等场景路段封闭、路况简单,车辆长期处于低速、固定路线行驶的状态,是天然的自动驾驶应用场景,有利于企业减少运输成本,提高运输效率,目前部分港口、矿山等封闭化场景已初步实现L4级别自动驾驶技术的商业化落地。随着高阶自驾技术的不断发展,应用场景也不断扩大至开放道路,进入到消费者们的日常生活,如无人物流配送、无人城市环卫、无人出租车等技术已在部分城市试点。

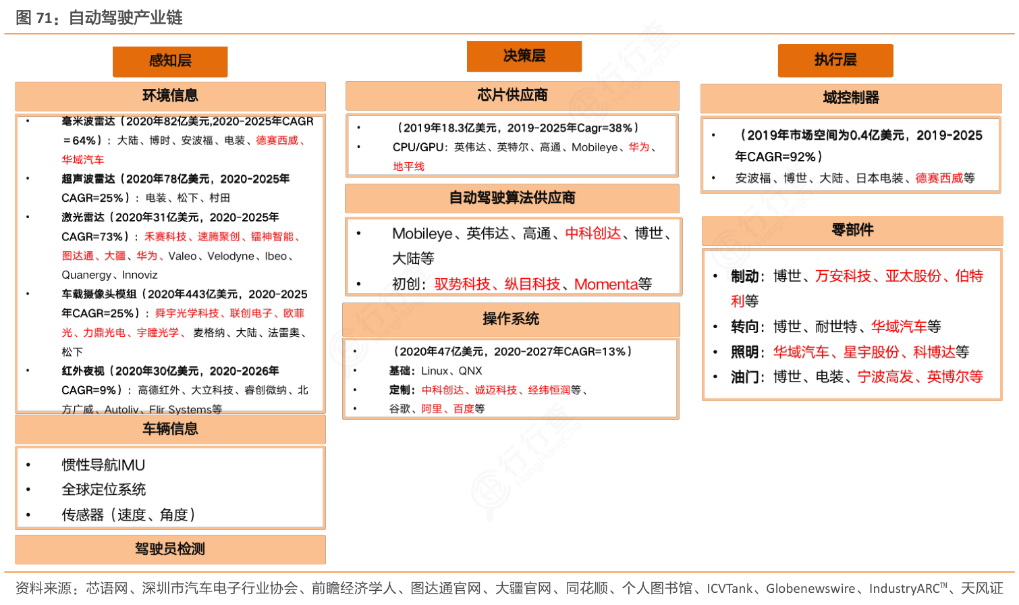

自动驾驶产业链

自动驾驶产业链上游涵盖感知、决策、执行与网联等核心组成部分。

感知层集成毫米波雷达、激光雷达、多目摄像头等传感器;决策层依托自驾芯片(如英伟达Orin)运行AI算法,结合高精地图(Here Technologies提供厘米级道路数据)实现路径规划;执行层通过线控底盘与动力系统完成车辆控制;网联层借助5G通讯与云平台实现车路协同,HMI界面的触控屏、抬头显示、语音控制等功能优化了人机交互。

自动驾驶中游是系统制造与生态融合的重要环节,包括主机厂、自动驾驶科技企业、出行服务商及智慧交通企业等参与主体。主机厂主导整车制造,科技企业提供算法与系统集成,出行服务商推动商业化落地,智慧交通企业构建车路协同基础设施。

下游聚焦行业应用,其中运营端按场景分为封闭场景(如矿区无人卡车)、半封闭场景(如物流园区自动驾驶货车)、开放场景(如城市Robotaxi)等部分;改装端涉及车辆硬件升级(线控转向系统)与软件适配,满足不同场景的定制化需求。全产业链协同推动自动驾驶从技术研发到场景落地的全周期发展。

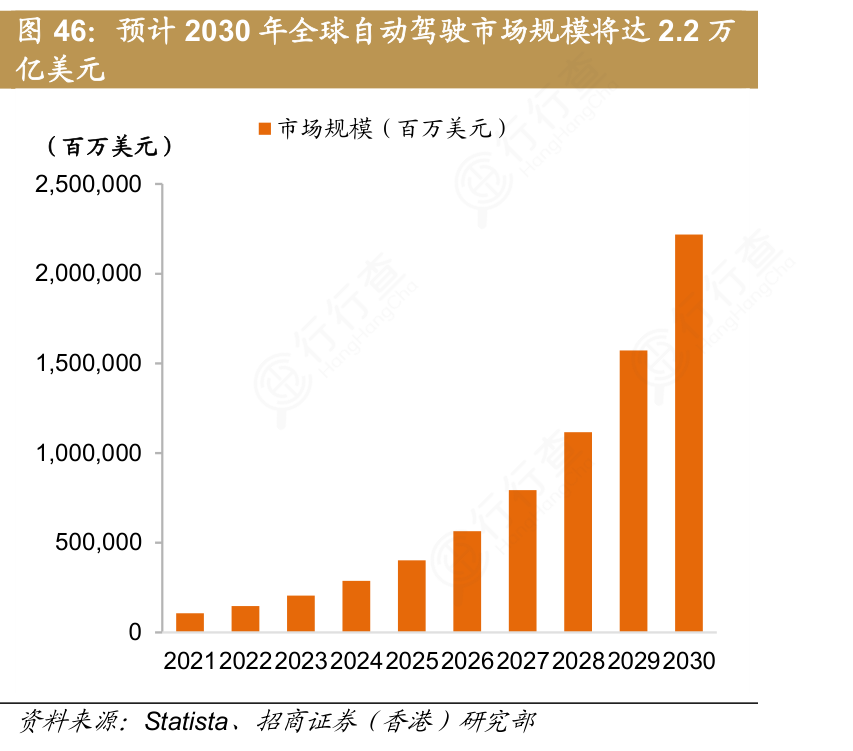

自动驾驶市场规模

Statista数据显示,全球自动驾驶市场规模预计将在未来十年内实现快速增长。2025年行业市场规模约为5,000亿美元,预计到2030年,全球自动驾驶市场规模有望突破2万亿美元。显示出该领域巨大的发展潜力和市场前景。

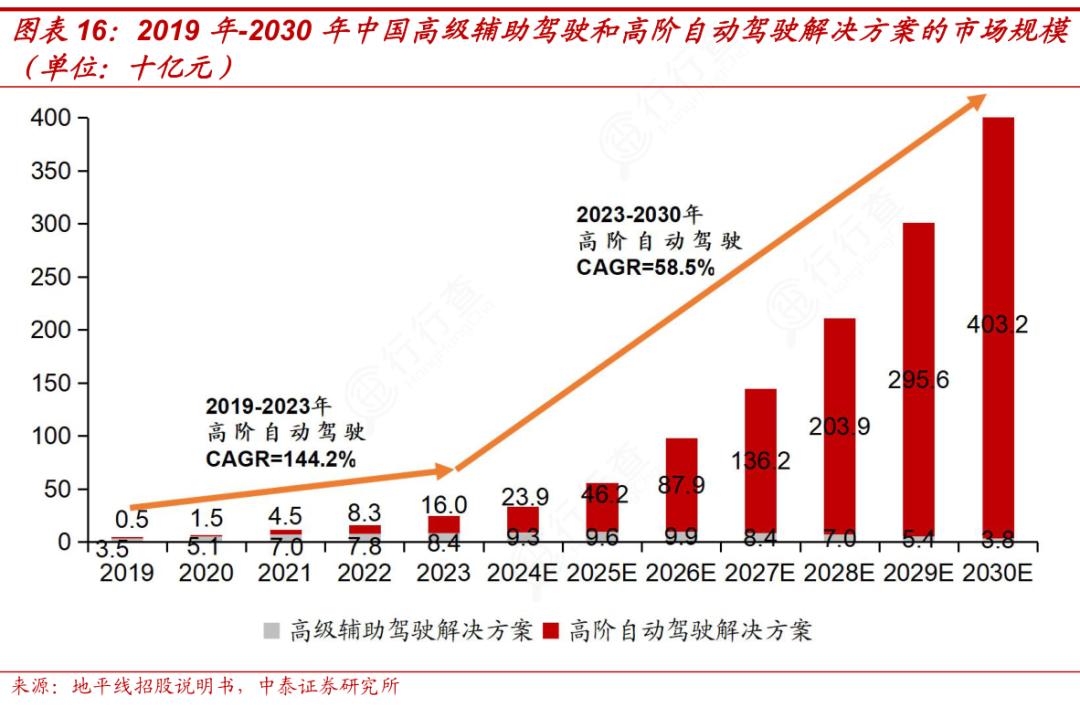

地平线招股说明书数据显示,2019年至2030年中国高级辅助驾驶和高阶自动驾驶解决方案的市场规模呈现出显著增长趋势。2025年高级辅助驾驶和告诫自动驾驶解决方案市场规模预计将超过500亿元;2030年市场规模或将接近4,000亿元。

自动驾驶核心公司

全球代表性企业:

1)Coh Waymo(美国):全球 L4 级自动驾驶技术标杆,配备 5 激光雷达 29 摄像头的多传感器融合方案,累计测试里程超 3200 万公里,在旧金山、凤凰城等地实现商业化 Robotaxi 运营。其第六代自动驾驶系统可精准识别 500 米内障碍物,夜间与恶劣天气下表现稳定。

2)特斯拉(美国):FSD 系统采用纯视觉方案,依托超 600 万辆量产车的海量数据训练神经网络,2024 年 V12 版本实现端到端自动驾驶,算力规模达 35 EFLOPS,远超行业平均水平。通过 OTA 升级持续优化城区道路通行能力,支持无图化智驾。

3)Mobileye(以色列 / 美国):全球 70% 的 ADAS 系统搭载其 EyeQ 系列芯片,首创单摄像头实现三维环境感知的技术路径,与宝马、大众等车企达成 L2 至 L4 级合作。2024 年推出的 EyeQ6H 芯片算力达 24 TOPS,支持传感器融合与开放式算法集成。

4)宝马(德国):全栈自研 L3 级自动驾驶技术,2025 年新世代车型将搭载与 Momenta 联合开发的 “感知 - 规划 - 控制” 一体化系统,采用 AI 大模型模拟中国驾驶员决策逻辑,支持跨城点到点领航。其 “驾控超级大脑” 整合动力域与底盘域,响应延迟低于 1 毫秒。

5)博世(德国):传统 Tier1 转型标杆,与梅赛德斯 - 奔驰合作开发的自动泊车系统成为全球首个获批商用的 L4 级功能,在斯图加特机场实现无方向盘车辆自主泊车。同时为大众集团开发 L3 级高速公路脱手驾驶方案,采用双冗余线控底盘技术。

6)Wayve(英国):端到端 AI 技术领军者,通过模仿人类驾驶行为构建神经网络,仅需传统方案 1/10 的数据量即可实现复杂城区路况通行,2024 年与捷豹路虎合作开发 L4 级自动驾驶原型车。其 AI 模型可通过 OTA 实时学习新场景,提升泛化能力。

7)Zoox(美国):亚马逊旗下的全电动自动驾驶出租车,独创双向行驶设计与四轮转向技术,转弯半径仅 8.5 米,配备环绕式安全气囊系统,在拉斯维加斯开展封闭园区测试。车辆搭载 8 激光雷达与分布式传感器吊舱,实现 360 度无死角感知。

8)Nuro(美国):专注于无人配送的垂直领域龙头,第三代 R2 配送车采用窄车身设计(宽度 1.5 米),配备固态激光雷达与成像雷达,可穿越狭窄街道并精准识别行人手势。与 CVS、沃尔玛等零售商合作,在休斯顿、山景城实现药品与日用品配送。

9)丰田 Woven Planet(日本):整合自动驾驶与智慧城市的创新平台,开发的 Toyota Teammate 系统搭载 5 激光雷达 8 摄像头,采用数据驱动的 Autonomy 2.0 架构,支持高速公路自动超车与换道。其 “Woven City” 项目在富士山脚下建设实体测试环境,验证车路协同与 V2X 通信。

10)Navya Mobility(法国):L4 级自动驾驶穿梭巴士领域领导者,其 ARMA 车型配备 12 个摄像头与 4 个激光雷达,在巴黎、新加坡等地的封闭园区提供公共交通服务。车辆支持多车编队行驶,通过云端调度系统优化路线,每公里运营成本较传统巴士降低 40%。

中国代表性企业:

1)百度(北京):Apollo平台全栈技术覆盖感知 - 决策 - 控制全链条,推出国内首个能量产的纯视觉城市智驾方案 ANP3.0,结合 “轻地图” 与数据闭环工具链,已搭载极越 01 等量产车型。其 Robotaxi 业务萝卜快跑覆盖 30 城并实现单城盈利,ACE 交通引擎提升路口通行效率 30%。

2)华为(深圳):ADS 2.0 系统首创 “无图化” 城区 NOA,通过激光雷达 摄像头融合感知实现 120 米障碍物预判,双冗余线控底盘通过 ASIL-D 认证。与赛力斯、长安等车企合作,L3 级车型年出货超 50 万套,鸿蒙智联打通车企生态闭环。

3)小鹏汽车(广州):XNGP 系统坚持纯视觉 BEV 架构,覆盖 243 城无图 NOA,高速场景接管率低至 0.5 次 / 百公里,硬件成本仅为多传感器方案 1/3。2025 年推出端到端 4.0 版本,引入强化学习优化长尾场景,成为 15 万 - 25 万元市场 “智驾平权” 标杆。

4)Momenta(北京):国内首个实现 “一段式端到端大模型” 规模化量产,城市 NOA 市占率突破 60.1%,通过数据飞轮自动化率高的第五代系统,无需人工标注即可迭代算法。覆盖全球销量前十主机厂近七成,合作量产车型超 130 款,包括通用、一汽丰田等国际品牌。

5)比亚迪(深圳):依托 400 万辆年销规模构建 “芯片 - 域控 - 数据” 闭环,自研车规级芯片使智驾成本较竞品低 40%,“天神之眼” 系统下探至 7 万元车型,L3 级车型年销量突破 15 万辆。无图城市记忆泊车成功率达 92%,形成普惠型智驾生态。

6)德赛西威(惠州):英伟达 Orin 域控制器国内市占率连续两年第一,联合 Momenta 开发 “轻量级激光雷达方案”,将城市 NOA 硬件成本降至 1.2 万元(较行业均值低 40%),配套比亚迪仰望 U8 等 32 款高端车型。覆盖 80% 新势力品牌,成为主机厂硬件集成核心供应商。

7)小马智行(北京):L4 级 Robotaxi 与 Robotruck 双线发展,重卡累计货运 8.6 亿吨,中东市场单车日订单超 20 单(毛利率 40%),第七代系统实现 “激光雷达 纯视觉” 双冗余,硬件成本下降 70%。在新加坡完成跨境无人运输首秀,目标 2026 年全球运营车队破万。

8)文远知行(广州):五国自动驾驶牌照加持,中东 Robotaxi 毛利率达 40%,同时拓展无人小巴、环卫车场景,在广州黄埔区实现 “全无人公交 Robotaxi” 混行,通过车路协同将公交准点率提升至 98%。无人环卫车单台日作业面积超50万平方米,场景适配能力居细分领域第一。

9)京东物流(北京):自研无人轻卡“京东物流VAN”载货量行业领先(24立方米),试运营覆盖30 城,计划2026年部署千台,预计节省约60%运输成本。其 Robotaxi 业务 Joyrobotaxi 与末端配送车“独狼 6.0”形成“干线 - 支线 - 末端”全链条无人物流闭环。

10)美团自动配送(北京):魔袋20配送车实现标准化量产,累计配送近10万订单,自动驾驶里程超 50 万公里,支持极端天气下的即时配送。通过智能调度系统与大数据优化路网,形成 “人机协同” 配送模式,未来将拓展至更多城市末端场景。

VIP复盘网

VIP复盘网