核心观点

美护行业整体表现

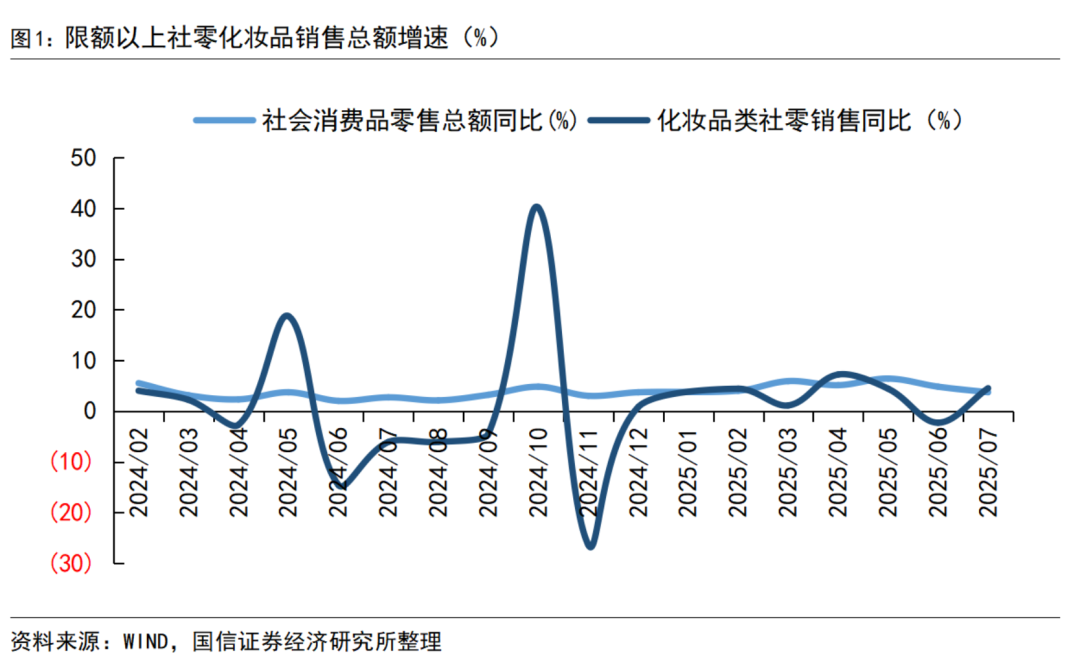

美容护理行业细分板块及个股表现分化,行情震荡机构关注度有所提升。受到宏观经济疲软以及行业竞争加剧的影响,美护行业2025年整体行业增速表现较为平稳。从社零数据来看,2025年1-6月社零化妆品销售额2290.8亿元,同比增长2.9%,低于社零总额1-6月的5%增速。从上市板块整体来看,2025Q2美护板块整体收入同比增加5.19%,较Q1环比有所放缓,基本面因素下板块行情整体也相对大盘较为平淡,2025年1-8月期间美容护理行业指数上涨15.92%,跑赢大盘0.82pct,但板块机构持仓关注度正在逐步提升,行业基金重仓持股配置比达2.5%,环比提升0.34pct。

特征一

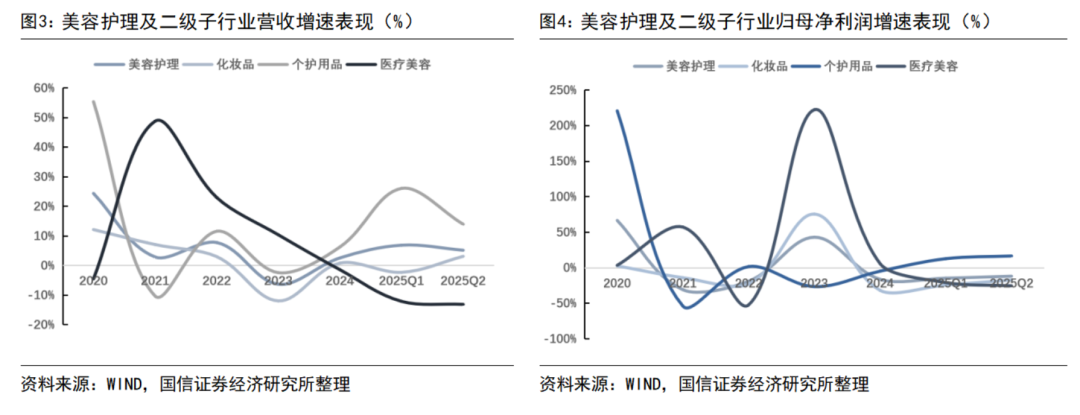

板块间差异明显,个护异军突起,美妆呈现分化,医美继续承压。一方面板块间分化明显,二季度呈现个护(收入yoy 14.0%)>美妆(收入yoy 3.13%)>医美(收入yoy-13.1%),其中个护板块国产替代趋势明显,行业电商渗透率仍相对较低,通过积极的产品创新,打造出了一批适配于当前电商模式的升级品类,实现份额的快速获取。

特征二

品牌力及产品力拉开企业差距。我们认为,本轮消费变革是从需求侧引发而非供给侧驱动,因此企业在应对过程中能力差异较为明显。整体来看,企业当前能力重要性排序:品牌>产品>渠道:具备强品牌力以及强产品迭代能力的个股,仍然实现了远好于行业的业绩增长。而仅依赖于渠道扩张和营销投流的企业,在线上流量成本仍高企背景下,业绩波动也较大。

特征三

基本面底部标的逐步呈现反转趋势。中报业绩超市场预期的主要集中于困境反转主线标的。一方面,底部标的前期市场关注度相对不高,机构对于业绩的预期也不充分;另一方面,这些企业本身有着较为扎实的品牌和产品基础,此前由于管理层变动,以及自身品牌转型等因素,业绩出现阵痛,但随着管理机制和经营改善,业绩呈现一定筑底反转。

风险提示

消费复苏不及预期;行业竞争加剧;企业管理层变化等

美容护理:行业整体低位成长,个股表现分化

受到宏观经济疲软以及行业竞争加剧的影响,美护行业2025年整体行业增速表现较为平稳。从社零数据来看,2025年1-6月社零化妆品销售额2290.8亿元,同比增长2.9%,低于社零总额1-6月5%的增速。

板块行情及持仓分析:行情表现与机构关注度稳步提升

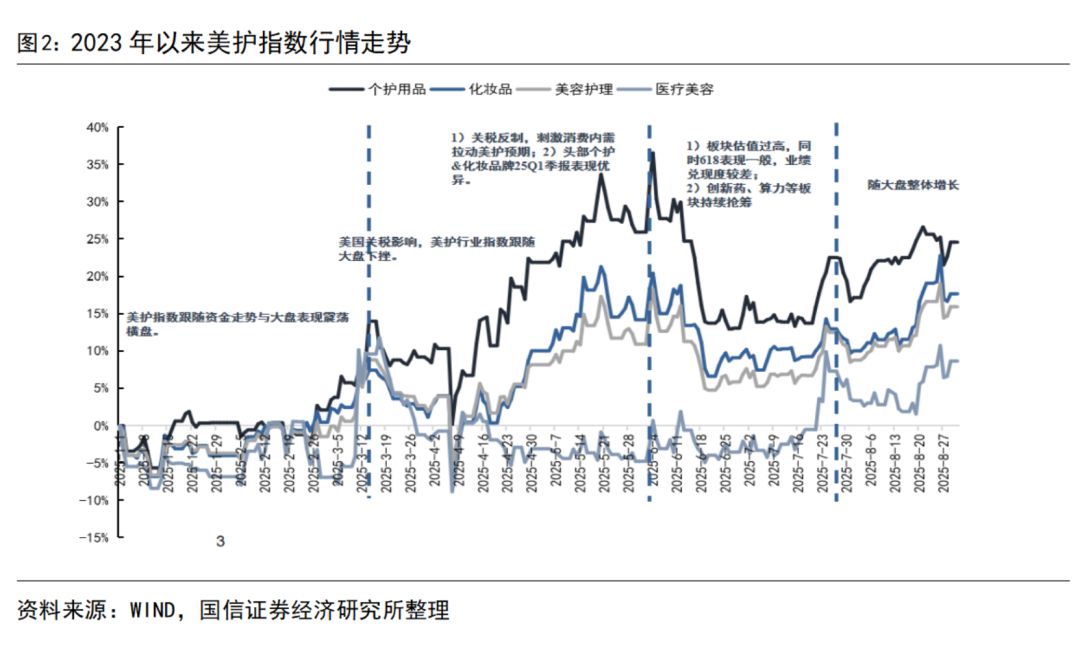

从板块行情表现来看:整体上,2025年1-8月期间美容护理行业指数累计上涨15.92%,位居申万一级行业涨幅第16,二级子行业中个护用品/化妆品上涨24.57 %/17.65%,医美上涨8.64%,本轮行情由3月初启动,4月头部品牌业绩兑现 关税反制政策预期,以及新消费主题的扩散下,美护为内需布局的重要方向。但随着部分标的财报出炉后的业绩兑现度相对不高,同时资金在TMT等板块中轮动,导致后续美护板块走势相对平淡。

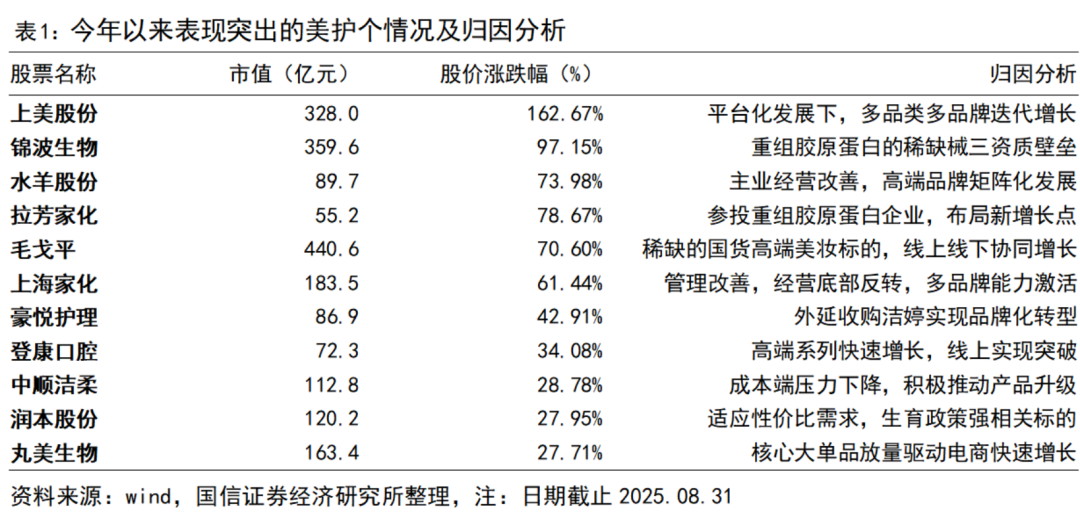

个股表现特点:整体来看,股价表现突出的个股均有较强的基本面特征,上美股份在主品牌渠道多元化,以及多品牌矩阵搭建下实现优异表现;毛戈平依托强劲的品牌势能,在线上线下均有亮眼增长。此外锦波生物依托稀缺的重组胶原械三资质,实现稳步放量增长;同时具备经营改善业绩反转的水羊股份和上海家化也均有积极表现。

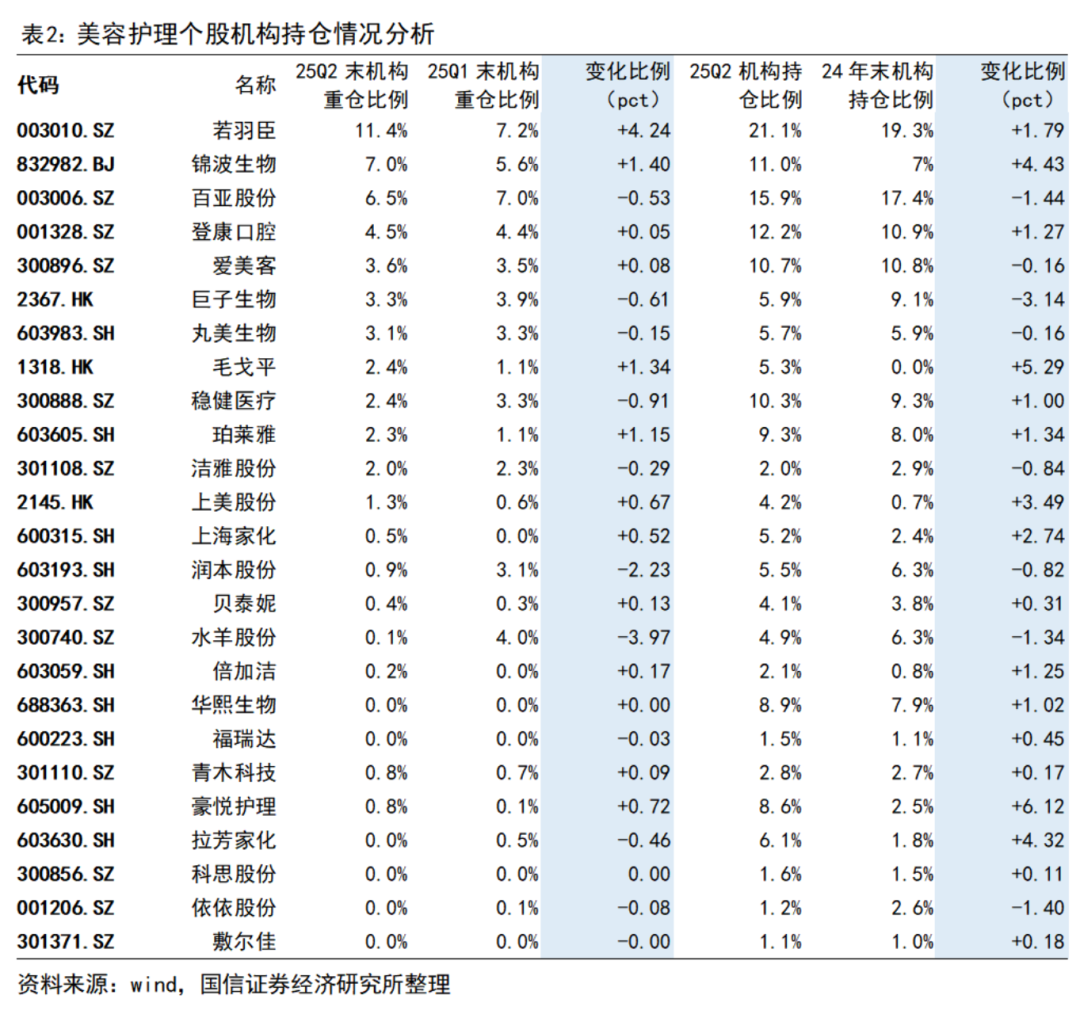

从机构持仓情况来看,美容护理基金机构整体持仓比例达到7.7%,24年末提升0.92pct。行业基金重仓持股配置比达2.5%,环比25Q1提升0.34pct。整体而言机构在美护板块的配置正逐步提升。

个股特征:新消费概念标的持仓比例居前。二季度末机构重仓比例最高为若羽臣,达到11.4%,环比 4.24pct,机构整体持仓比例也达到21.1%,作为本轮A股美护板块的新消费概念龙头,机构认可度较高。而一季度末入通的毛戈平,作为H股新消费代表标的之一,Q2机构持仓比例提升也相对明显。

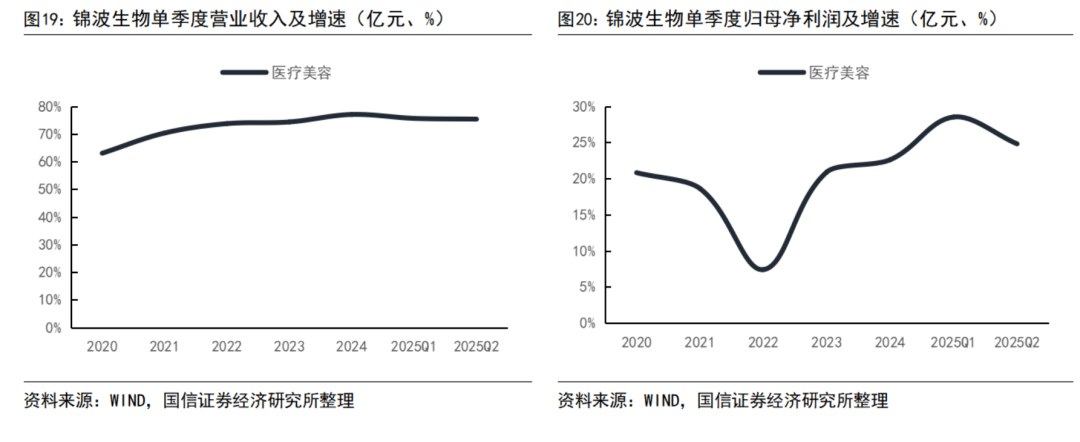

其次,锦波生物作为医美材料龙头在医美这一细分赛道中具备一定业绩稀缺性,同样重仓比例居前,达到7%,在其他医美传统龙头如爱美客、贝泰妮等,由于基本面相对一般,持仓比例变化也相对稳定。

此外,个护赛道今年表现突出,且具备长期线上渗透率提升的大逻辑,百亚、登康等机构重仓比例同样居前,但百亚由于舆情事件的影响导致今年以来变化比例相对不大,同时随着个护行情的扩散,豪悦、拉芳等二线标的的持仓比例在上半年同样有显著提升。

行业趋势:分化与改善的共振

1)分板块表现持续分化:个护>美妆>医美

整体而言,在消费力继续承压的背景下,医美等高定价产品需求仍有所承压,美妆品牌则继续呈现分化态势,而个护赛道却依托产品创新升级实现逆势增长。

个护板块国产替代趋势明显,并呈现快速爆发之势。个护行业电商渗透率仍相对较低,而电商渗透率较低的原因在于传统个护龙头如国际大型企业宝洁、联合利华等缺乏产品创新升级,导致缺乏与当前新媒体电商所匹配的具备强内容属性的新品,同时较低的产品售价也无法为品牌提供能够覆盖高昂电商成本的毛利水平。但自去年以来,部分国货龙头,通过积极的产品创新,打造出了一批适配于当前电商模式的升级品类,如登康口腔旗下的冷酸灵医研新品、若羽臣旗下的绽家香氛洗衣液等,进而得以通过借助高杠杆的内容电商平台,如抖音等,实现了份额的快速获取。

2)细分赛道下的分化也极为显著

同一细分赛道下的品牌间分化较为明显。我们认为,本轮消费变革是从需求侧引发而非供给侧驱动,因此企业在应对过程中能力差异较为明显。

整体来看,企业当前能力重要性排序:品牌>产品>渠道:具备强品牌力(如毛戈平等具备较强品牌独特心智的企业),以及具备强产品迭代能力(如上美股份通过平台化的机制保证品类和品牌的持续迭代创新),仍然实现了远好于行业的30% 以上业绩增长。而仅依赖于渠道扩张和营销投流的企业,在线上红利走弱,成本持续提升的背景下,表现仍较为挣扎。

3)基本面底部标的逐步呈现反转趋势

中报业绩超市场预期的主要集中于困境反转主线标的。

如上海家化、水羊股份等盈利呈现明显反弹,此外包括华熙生物以及贝泰妮等虽仍有所承压,但也呈现明显的降幅收窄。我们认为,一方面,这些公司前期市场关注度已经不高,机构对于业绩的预期也不充分;另一方面,这些企业本身有着较为扎实的品牌和产品基础,此前由于管理层变动,以及自身品牌转型等因素,业绩出现阵痛,但随着管理机制的优化,经营改善的持续推进,业绩也当前呈现一定的筑底反转。

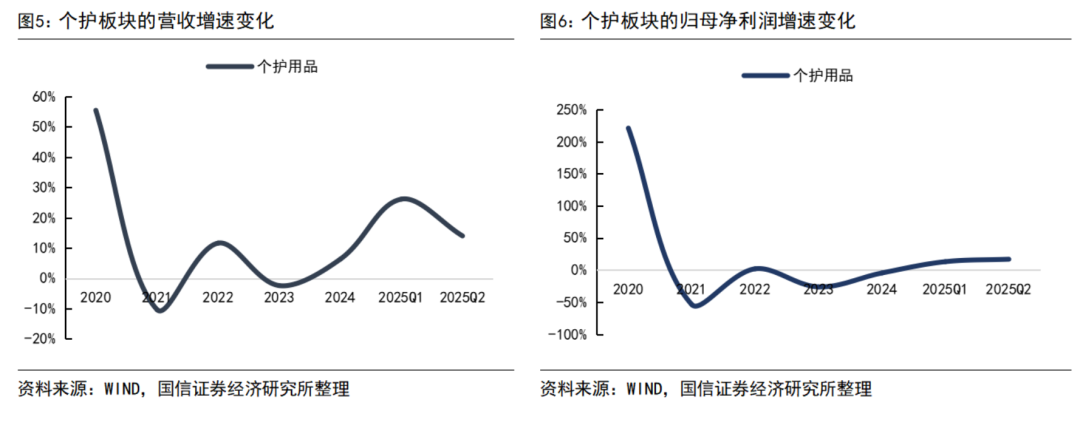

个护行业:整体增长强劲,龙头公司表现亮眼

个护板块2025Q2营收整体增长13.98%,较Q1环比有所放缓,主要由于去年Q2部分个护公司已具有高基数,叠加部分公司遇到偶发事件造成增长低于预期。而从归母净利润情况来看,个护用品板块2025Q2归母净利润增速达16.68%,环比呈现加速态势,主要系产品持续推新以及权重公司的业绩反转改善。

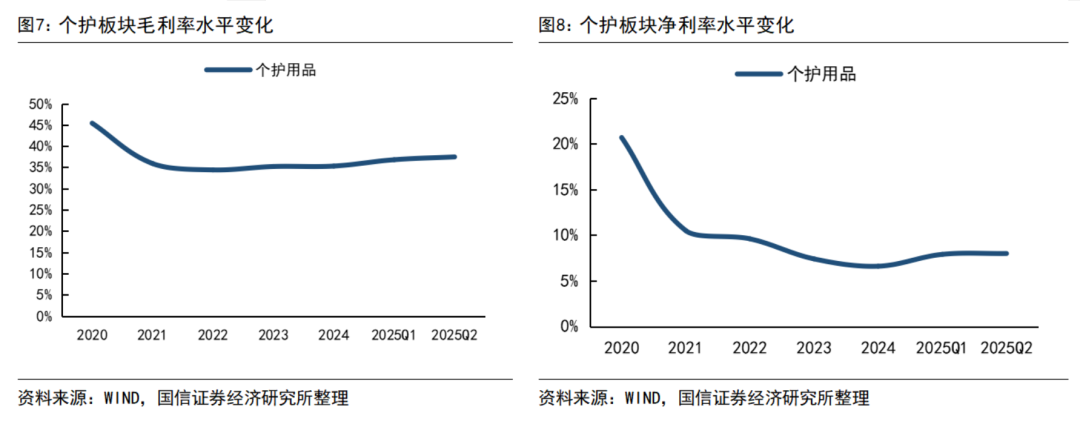

从盈利水平角度来看,个护用品明显提升至37.46%,主要与企业开启产品创新升级,均价有所提升,以及线上直营占比提升下带动毛利提升。但由于线上渠道费用率持续较高,因此最终净利率改善并不明显,板块Q2整体利润率为7.99%,环比提升0.1pct。

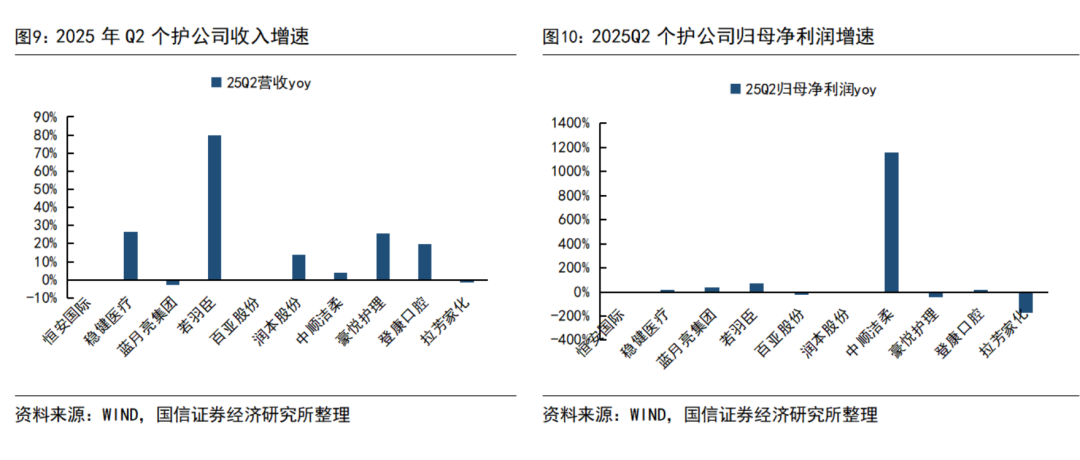

个股表现情况来看:个护类之前均以线下渠道为主,随着整体消费者习惯的变迁以及线下渠道增长乏力,近些年个护公司如登康口腔、若羽臣、百亚股份等不断开始进行线上转型,主要依托抖音平台进行营销宣传,在低基数下实现高增长,同时在通过线上平台进行品牌势能释放后,以此带动线下基本盘业绩提升。此外部分公司如豪悦护理等开启外延转型并购,也对收入带来增量加持。

短期来看个护线上新增品牌较多,但对应也更加考验品牌投放策略及爆品打造效率;虽然毛利新品有助于盈利能力优化,但费用端的投放也对短期业绩带来压力,需要平衡投入产出比,实现盈利水平的稳定。

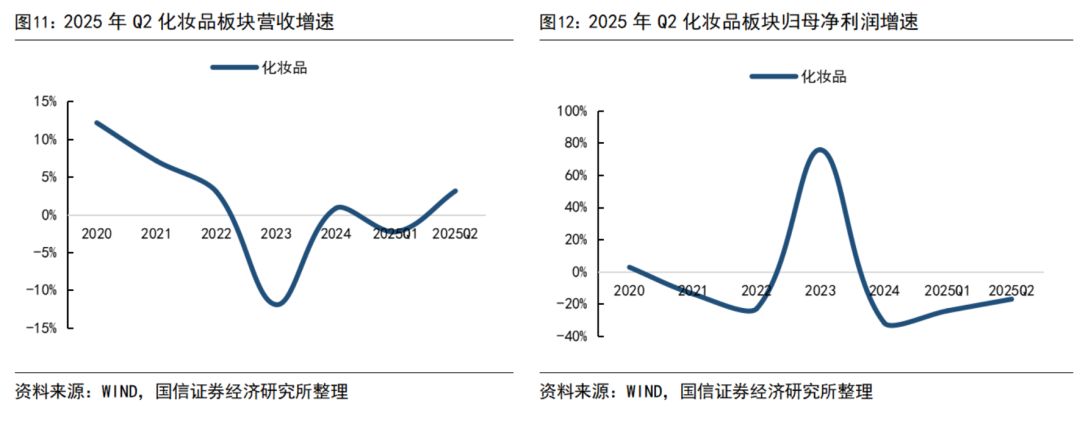

化妆品行业:行业整体好转,分化持续

化妆品行业Q2整体收入增长3.13%,扭转Q1下滑趋势,在头部品牌强化产品推新以及新品牌孵化培育下呈现积极好转态势。但归母净利润仍有所承压,不过在各公司持续精细化运营中下滑幅度已逐步收窄至17.04%。

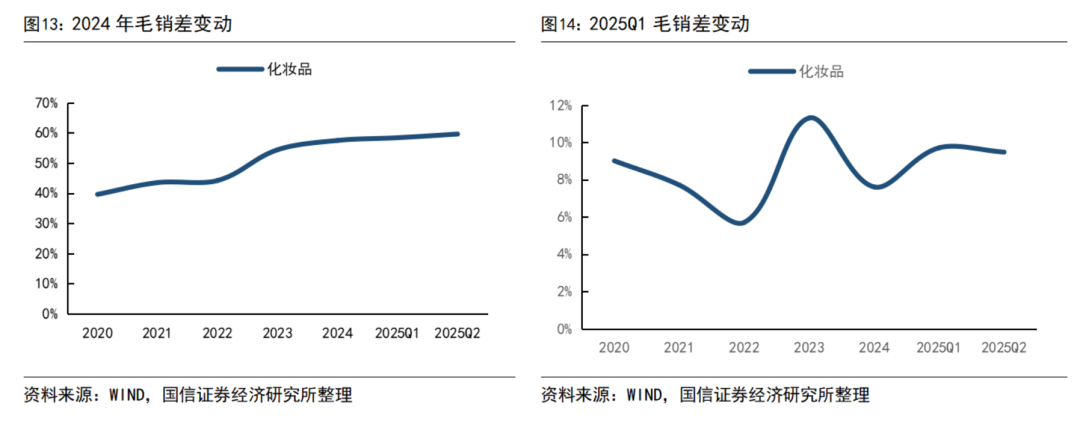

从盈利水平角度来看,随着各大品牌商不断进行产品迭代升级,毛利率呈现上升趋势,化妆品板块毛利率明显提升至59.61%。但由于新品投放费用率的加大,以及行业整体流量成本仍在持续走高,导致利润率环比仍有所承压。

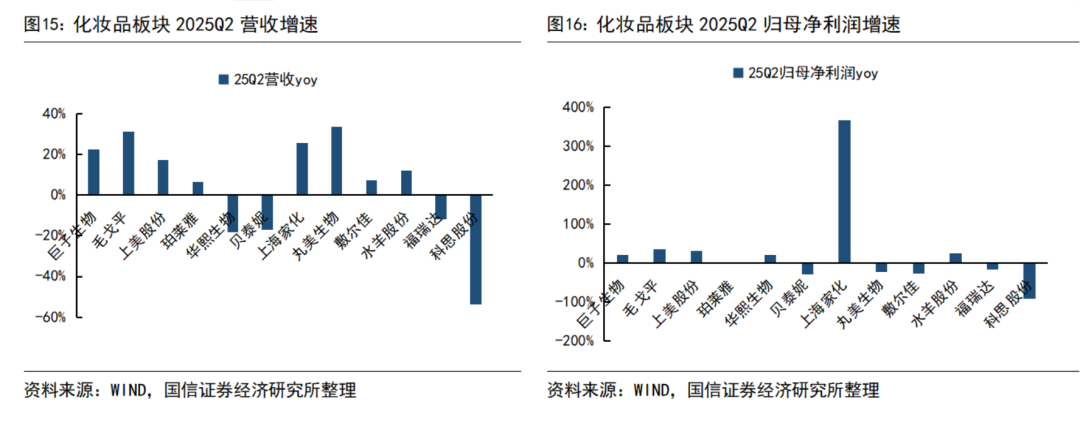

从个股表现来看,化妆品行业格局相对分散,行业弱景气环境下品牌优先聚焦资源放大优势,各公司经营节奏差异较大。上半年具有强品牌力&产品势能的头部品牌如毛戈平、巨子生物、丸美生物、上美股份表现亮眼;2Q 水羊股份受高端美妆品牌驱动及大众品牌增速回暖、费用投入节奏调整等多因素叠加,利润弹性释放;部分公司如敷尔佳、贝泰妮、华熙生物等受业务调整影响利润、压力明显。

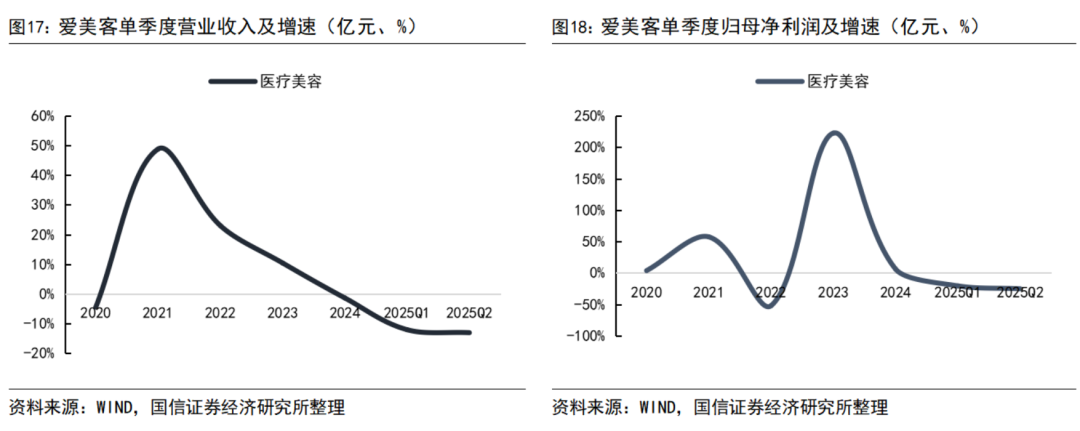

医美行业:整体承压分化,新材料为王

2025Q2医美板块整体营收仍有压力同比下滑-13.11%,医美作为高价消费品,在消费力整体承压背景下,行业需求增长受到影响,同时部分公司缺乏新管线下的新增长点。同时2025Q2医美板块整体归母利润环比加速下滑25.29%,主要受库存消化与价格管控压力影响。

从盈利情况来看,医美毛利率受限于高端品类提升空间首先,以及产品供给逐步丰富后价格战影响基本持平。而推广成本的提升带来营销费用加速抬升,导致利润率环比进一步承压。

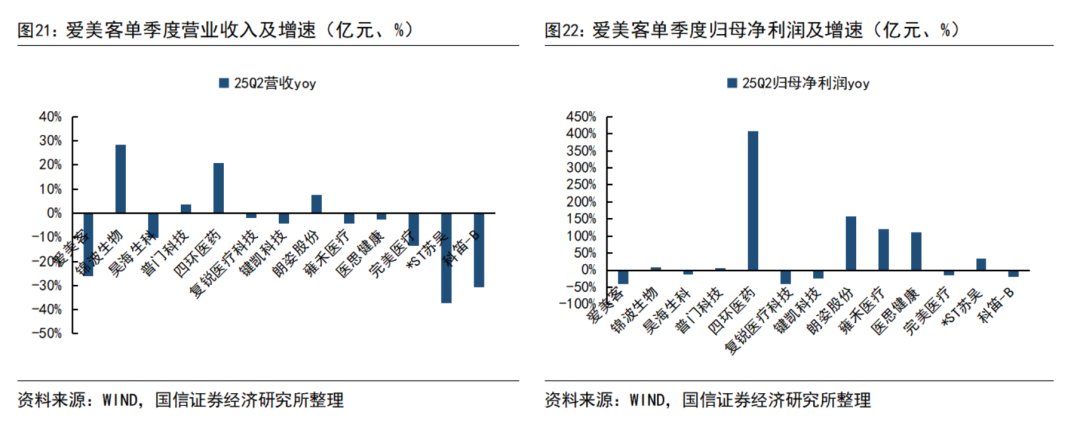

从个股表现来看:整体行业延续上游竞争加剧,机构端增长分化趋势,行业内上游产品不断丰富导致竞争加剧,在研产品管线和新品的商业化落地效率成为厂商能力的核心变量,如具备稀缺重组胶原蛋白械三注射证的锦波生物仍有较为积极的增长,而下游头部企业凭借集团化经营模式加速行业整合,连锁化经验成熟,有望通过高效运营释放利润弹性。

VIP复盘网

VIP复盘网