9月12日,拓荆科技发布系列公告,披露其控股子公司拓荆键科拟以投前估值25亿元的价格,融资共计不超过10.395亿元。在众多参与增资的主体中,一个新面孔引起了市场的广泛关注——国投集新(北京)股权投资基金(有限合伙)(以下简称“国投集新”),其计划以不超过4.5亿元的资金参与认缴。

企查查数据显示,国投集新成立于2024年12月,其高达710亿元的出资额中,99.9%的资金来自国家集成电路产业投资基金三期股份有限公司(简称“大基金三期”)。行业多方消息显示,这笔投资被认为是大基金三期成立以来的首个公开项目。

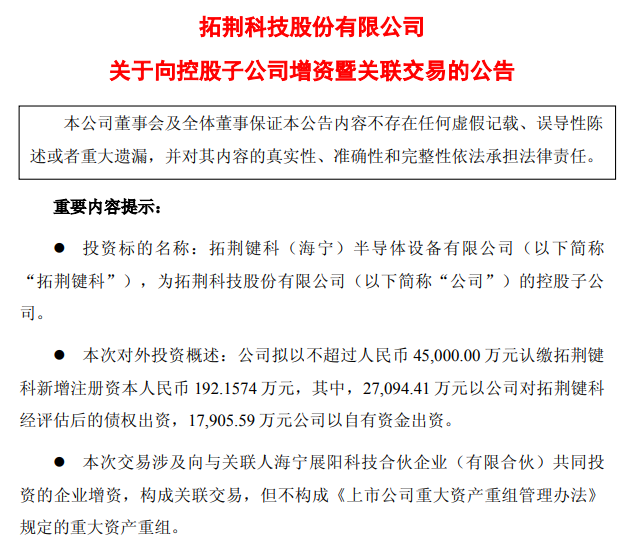

据拓荆科技公告,为进一步推动控股子公司拓荆键科在三维集成设备领域的迅速发展,拓荆键科本次拟融资共计不超过10.4亿元(经各方协商确认拓荆键科本次融资的投前估值为25亿元)。其中,拓荆科技拟以不超过4.5亿元认缴拓荆键科新增注册资本192.16万元,本次交易完成后,公司对拓荆键科的出资额占本次增资后拓荆键科注册资本的比例约为53.5719%。

而国投集新同样拟以不超过人民币4.5亿元,认缴拓荆键科新增注册资本人民币192.16万元。交易完成后,国投集新对拓荆键科的出资额占本次增资后拓荆键科注册资本的比例约为12.7137%。

增资公告还显示,华虹产投和海宁融创将分别拟以不超过3000万元、950万元认缴拓荆键科新增注册资本的12.81万元、4.06万元。其中,华虹产投成立于2024年9月,出资人包括国方基金、通富微电、华虹集团等。

01

三维集成如何成为中国芯片的“换道超车”新路径?

传统的二维芯片微缩技术正逐渐逼近物理极限,全球半导体产业已进入“后摩尔时代”。三维集成(3D-IC)技术应运而生,它通过垂直堆叠多层芯片,并利用硅通孔(TSV)和混合键合(Hybrid Bonding)等技术实现超高密度互连。

与传统的2D芯片相比,3D-IC可显著缩短互连长度、降低寄生电容,从而大幅提高系统性能、降低功耗并缩小尺寸。混合键合技术作为三维集成中的前沿技术,更是通过直接铜对铜连接的方式取代传统的凸点互连,实现无凸块、超精细间距的堆叠,使芯片间的通信速度和整体芯片性能提升至业界先进水平,其性能甚至非常接近于单晶设计。

值得注意的是,随着全球AI服务器市场的蓬勃发展,对高性能计算芯片的需求激增。TrendForce集邦咨询此前数据显示,得益于此,先进封装设备市场正迎来高速增长,其销售额在2025年有望突破20%的增速。

在全球半导体设备市场中,海外龙头厂商仍处于垄断地位,尤其在先进制造设备领域,中国面临着较大困境。在这种外部压力下,传统的二维微缩路径受阻,中国必须寻找新的技术路径以实现性能提升。三维集成正是通过“立体堆叠”而非“平面微缩”来提升芯片密度和性能,成为实现“换道超车”的潜在突破口。

公开资料显示,拓荆科技的核心业务聚焦于半导体薄膜沉积设备的研发、生产和销售。薄膜沉积设备与光刻机、刻蚀机并称芯片制造三大核心设备,共同决定了集成电路制造工艺的先进程度。拓荆科技的产品线覆盖了PECVD、ALD、SACVD、HDPCVD等多种薄膜沉积设备,并已广泛应用于国内集成电路逻辑芯片、存储芯片等制造产线。早在2014年,大基金一期就将拓荆科技列为装备领域的重点投资企业之一,为其在早期发展中提供了重要支持。

拓荆键科作为拓荆科技的控股子公司,其业务定位清晰地聚焦于三维集成设备的研发与产业化应用。这标志着拓荆科技的战略布局已从传统的“前道工艺”向“先进封装”领域纵向延伸,旨在寻找“第二成长曲线”。薄膜沉积是芯片制造的核心环节,而三维集成则是在此基础上的先进封装技术,二者在技术上具有天然的协同性,拓荆科技在薄膜沉积领域的技术积累为其进入三维集成领域提供了坚实的基础。

近期在接受相关调研机构时,拓荆科技披露,拓荆键科在混合键合设备领域取得了实质性进展,其混合键合前表面预处理及键合产品已实现产业化应用,并获得了重复订单。其产品包括晶圆对晶圆(W2W)和芯片对晶圆(D2W)键合产品。

根据拓荆科技的公告,拓荆键科目前的业务规模仍处于发展早期阶段,2025年上半年的营收仅为114.55万元,净亏损3746.76万元。此次增资的目的正是为了进一步推动拓荆键科在三维集成设备领域的迅速发展。

02

从“大水漫灌”到“精准滴灌”,大基金投资策略的变与不变

大基金三期对拓荆键科的首笔投资,是继一、二期之后,中国半导体产业国家队资金的又一次重大战略调整。

综合产业链各方消息显示,大基金一期在半导体产业起步阶段,重点布局芯片制造领域,其投入占比在60%-70%,但对设备和材料等产业链上游环节的投入占比较小,分别占比都在1%左右。

具体来看,大基金一期投资的企业覆盖了产业链的多个环节,如在芯片制造领域,投资了中芯国际、长江存储等;在芯片设计领域,投资了紫光展讯、中兴微电子、华大九天、芯原微电子等;在芯片封测领域,投资了长电科技、华天科技等;在装备领域,投资了中微半导体、沈阳拓荆、北方华创等;在材料领域,投资了上海硅产业集团、安集微电子、江丰电子等。

大基金二期则在此基础上,进一步加大了投资力度。其重点投资国产替代环节,如设备/材料领域继续加持北方华创、中微公司、沪硅产业等;晶圆制造方面投资了中芯国际、中芯南方、中芯京城、中芯东方、中芯深圳等项目;先进封装领域有通富微电、华天科技等;EDA领域则投资有九同方、深圳鸿芯微纳、全芯智造、行芯科技等;而在集成电路设备及零部件领域上,共投资了昂坤视觉、中安半导体、臻宝科技、新松半导体等多家公司。

产业链消息显示,大基金三期的投资策略呈现出从“普惠”到“精选”的显著转变,“国产化率低的环节”似乎成为其重点攻坚方向。此次首投的拓荆键科聚焦于三维集成设备这一“芯片制造环节的关键短板”。行业人士表示,“国产化率低”的环节往往是技术壁垒最高、国际巨头垄断最严重的领域。大基金三期将巨额资金精准投向这些“硬骨头”,体现了国家对技术突破、实现核心技术自主可控的决心和紧迫感。

尽管获得了大基金的强力支持,拓荆键科在技术和市场份额上仍面临与国际巨头如EV Group、应用材料公司的激烈竞争。目前,半导体产业大环境整体趋势正在倒逼中国半导体产业加速内循环和技术路线创新。在政策扶持和国产替代浪潮的推动下,中国半导体设备产业展现出显著的成长性。根据国际半导体产业协会(SEMI)的数据,2022年中国晶圆厂商半导体设备国产化率已从2020年的21%提升至35%,并预计到2025年将达到50%。

另外值得注意的是,国内在三维集成先进封装领域,除了拓荆键科之外,还有一些企业也在积极布局。例如,长电科技、通富微电、华天科技等国内封测龙头企业在先进封装方面取得了显著进展,并与国内外头部企业建立了稳定的合作关系。其中,长电科技拥有XDFOI技术,通富微电有VISionS技术,而华天科技则有3D Matrix技术,这些技术在高性能计算和存储等领域应用广泛。在国产混合键合设备领域,除了拓荆科技之外,迈为股份和芯源微也布局了相关技术。

VIP复盘网

VIP复盘网