2026年开年,A股的财富密码几乎被浓缩为三个字——马斯克。

从星链到脑机,这位科技狂人每点一把火,都能引爆一个万亿赛道。除了把火箭送上天,最近,他似乎也顺带把一家中国公司的股价,“送进了平流层”。

这家公司,就是信维通信。

过去一个多月,信维通信几乎成了妖股:2025年12月,股价单月涨幅逼近翻倍;2026年刚开年,股价又创下历史新高。

市场为什么会突然对它这么“上头”?其实是两条叙事在合力抬轿。

一是和马斯克强绑定的“商业航天故事”。坊间盛传,信维通信拿下了SpaceX星链地面终端高频高速连接器的全球独家供应权。

二是AI浪潮下新一轮消费电子想象力。AI眼镜、AI手机被视作下一代流量入口,而信维通信被指已切入Meta等头部品牌的供应链,至还有传言称OpenAI也在与其对接。

两个故事叠加,相当于给这家公司盖上了三枚热门印章:AI硬件、端侧终端、商业卫星。

但如果把情绪抽离,按最朴素的估值逻辑拆开看,会发现一个绕不开的问题:

股价在极短时间内翻倍,本质上等于市场愿意为同一块钱的当前利润,多付出接近一倍的价格。

背后隐含的假设只有一个:信维通信未来的盈利水平,有望大幅抬升,甚至翻倍。

而真正的疑问也正落在这里:这个假设,会不会过于理想?

1

股价单月翻倍

创历史新高

2006年,国内3G建设刚起步,大多数人还在纠结屏幕尺寸、操作系统的时候,一个长期与电子产品打交道的人,把目光投向了一个几乎没人重视的“小部件”——天线。

这个人叫彭浩。后来,他在深圳创立了信维通信,一开始就押注在“看不见,但离不开”的天线赛道上。

随后,通信行业迎来连续爆发。4G、5G轮番登场,手机里那根原本不起眼的天线,逐渐成为信号性能和用户体验的关键部件。信维通信踩着节奏一路向前,2010年登陆创业板,并在细分领域坐上龙头位置。

2014年前后,随着苹果订单落地,公司业绩快速膨胀,股价在三年内翻了近20倍。

但此后,信维通信的股价走势,几乎可以用“过山车”来形容:

2017年11月,股价摸到接近60元的高位;

2019年1月,跌到18.56元;

2020年8月,又被抬到65元上方;

随后再度下行,又跌回到13.18元。

而到了2025年12月,熟悉的剧本似乎又再重演,信维通信股价单月涨幅接近100%,2026年开年更是直接刷新历史新高。1月8日,其收盘价为76.2元。

这还得感谢那个男人:马斯克。

最近一段时间,市场传闻称,信维通信成为SpaceX星链地面终端高频高速连接器的全球独家供应商。

与此同时,信维通信近期在公开场合释放的信号,同样微妙。

11月19日,信维通信在互动平台表示,正在推进手机卫星通信相关产品研发,并将根据整体卫星互联网布局和客户需求,加快产品落地。

12月8日,公司进一步披露:商业卫星已成为第二增长曲线的重要方向,自2021年起持续服务北美大客户,并多年担任其卫星地面终端部分零部件的独家供应商;今年还新增另一家北美商业卫星客户,相关产品已开始出货。

表面看,这是“马斯克概念”的直接投射。但真正支撑这轮估值抬升的,其实是更深一层的赛道情绪——中国商业航天。

这两年政策信号已经足够直白:政府工作报告连续点名商业航天;“十五五”规划将“加快建设航天强国”写入顶层设计;国家航天局专门设立商业航天司,明确低成本、可复用、快响应是重点方向。

在这样的背景下,如果信维通信真的进入了马斯克的供应链,其意义远不只是多了一个海外客户,而是一次“能力背书”。

这意味着,信维通信在技术、交付和可靠性上,已经通过了全球最苛刻客户的筛选。

等到中国这条赛道全面起飞,这个在马斯克那里被“盖过章”的供应商,在国内拿订单、抢资源、谈议价,本身就天然站在了更高的起跑线。

2

除了马斯克

还有Meta和OpenAI

如果说商业航天是第一层叙事,那么第二层,则来自AI端侧。

当前AI竞争的焦点,已经从“模型有多大”转向“终端怎么落地、交互如何重构”。下一代入口的争夺,正在端侧全面展开。

进入2025年第四季度之后,科技巨头们在AI端侧应用上的动作明显提速,节奏已经从“试水”变成了“抢位”。

11月20日,OpenAI宣布与制造业巨头富士康合作,瞄准下一代AI基础设施硬件设计;

11月27日,阿里巴巴正式发布首款夸克AI眼镜,搭载最新千问AI助手;

12月1日,字节跳动的豆包手机助手技术预览版亮相,搭载该技术的工程样机同步发售;

12月3日晚,理想汽车正式发布理想AI眼镜Livis。

几乎每一家巨头都在用真金白银表态:下一代入口,不能缺席。

与此同时,政策端也在同步发力。

不久前,国家发展改革委、财政部联合印发的《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》提出,个人消费者购买手机、平板、智能手表手环、智能眼镜等4类产品(单件销售价格不超过6000元),按产品销售价格的15%给予补贴,每位消费者每类产品可补贴1件,每件补贴不超过500元。

政策红利的威力在元旦就得到体现,以苏宁易购消费数据为例,1月1日至3日,全国门店客流环比激增110%,手机、智能手表销量环比增幅分别达170%和115%。

有一线门店负责人称,新补贴政策把智能手表、手环这类穿戴设备纳入补贴范围,与手机补贴形成协同,“手机 智能手表/手环”的套购订单环比增长了97%。

这背后反映的是一种新趋势:用户不再只是单买一台手机,而是成套买一个“生态”。

虽然终端形态还需要时间教育用户,但几乎可以确定的一点是:在这轮生态大战的早期,上游的核心供应商,尤其是体量和技术力都在线的那一批,会率先迎来订单潮。

例如,阿里巴巴联合高通、立讯精密、博士眼镜等多家企业,宣布成立夸克AI眼镜产业生态联盟。又如,智能眼镜厂商XREAL与龙旗科技、晶盛机电等签署AI/AR产业链战略合作协议。

换句话说,巨头在前面抢入口,背后是整条硬件和零部件产业链被一并拉上桌。

至于信维通信,目前该公司已针对AI眼镜构建起全场景产品矩阵,其配套的天线、散热组件及精密结构件等产品不仅成功切入Meta等知名品牌供应链,更通过提供“天线 无线充电 精密结构件”一体化综合解决方案,形成多品类协同供货与全链条服务的双重优势。

坊间传闻更是惹眼:OpenAI已对接上了信维通信。

如果这一消息最终被坐实,那意味着在AI基础设施硬件和端侧终端,以及商业航天这些热门行业里,信维通信都有机会坐上“核心供应商”的席位。

3

业绩波动大

商誉减值压力悬顶

但问题在于,情绪先行,并不等于业绩已经兑现。

从财报看,商业航天和AI消费电子,更多是“点燃了股价”,尚未成为信维通信真正的业绩发动机。

2020年,信维通信营收还能冲出24.53%的高增速,但此后就再也摸不到20%这条线;归母净利润更是陷入“跌一年、涨一年”的尴尬节奏。

到了2025年,情况依然没有扭转,前三季度,营收增速仅剩1.07%,几乎原地踏步,归母净利润同比还倒退了8.77%。

横向对比更扎眼。在申万“消费电子零部件及组装”板块88家上市公司中,今年前三季度营收增速的中位数是11.97%,归母净利润增速中位数为10.44%。

此外,简单把去年营收规模超过1000亿元、以及低于20亿元的公司剔除掉,只留下营收体量和信维通信(2024年营收87.44亿元)更接近的34家公司,结果中位数是营收增速12.6%,归母净利润增速19.64%。

这意味着,信维通信“营收1.07%、归母净利-8.77%”的表现,基本可以认定是跑输了整个消费电子供应链板块。

这就抛出了一个很现实的问题:哪怕行业风口是真实存在的,但一家业绩明显跑输板块的公司,究竟能不能把风口真正变成自己利润表上的增长?

更麻烦的是,除了增长乏力,信维通信的资产负债表里,还躺着一颗不小的“隐形炸弹”——高额商誉及其潜在减值风险。

过去,信维通信一路高举“并购牌”。

2012年,信维通信以1.98亿元现金收购了全球天线供应商莱尔德旗下的北京子公司莱尔德(北京)(后更名为“信维创科”)。当时莱尔德(北京)的资产规模略低于信维,但营收却是信维的4倍多。

通过这笔收购,信维拿到了对方的核心技术、销售渠道、产能规模,以及Nokia、Motorola、Sony、LG等一批国际大客户的供应商资格。

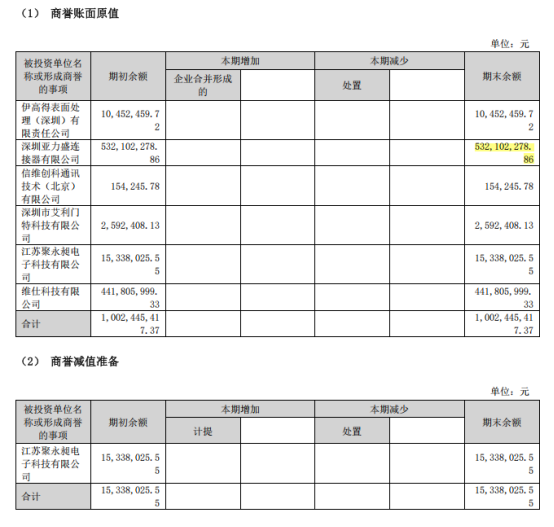

2014年8月至2015年,信维通信又收购了亚力盛,借此切入汽车连接器业务。但这次付出的代价也很高:收购溢价率高达730.66%,形成的商誉高达5.32亿元。

此后几年,公司又先后把艾利门特、威尔视觉、德清华莹、瑞强通信、聚永昶等公司纳入囊中。

截至今年三季度末,信维通信账面商誉高达9.87亿元,在申万“消费电子零部件及组装”板块的88家公司里,商誉规模排在第5。而排在它前面的几家公司,无论总资产还是净资产,都明显比它“块头更大”。

例如,华勤技术和领益智造的商誉与信维只是一两个亿的差距,分别为13.33亿元和11.74亿元,但华勤技术总资产已经超过1000亿元,净资产248.7亿元;领益智造总资产超过500亿元,净资产231.85亿元。

反观信维通信,总资产只有135.73亿元,净资产为76.79亿元——在这种体量下扛着近10亿元商誉,意味着它不仅在绝对值上“靠前”,在相对资产规模上的负担也相当沉重。

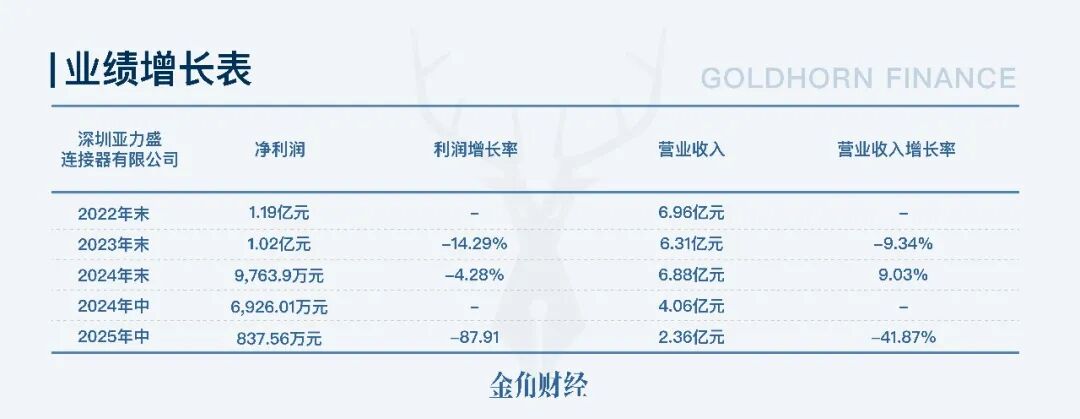

更值得警惕的是,信维通信这9.87亿元商誉中,有5.32亿元来自深圳亚力盛,占比过半。但这家公司的业绩,已经开始明显掉链子。

也就是说,在最需要业绩托底的时刻,信维通信这家形成了大额商誉的子公司,反而正在经历一轮相当惨烈的业绩塌缩,也使得信维通信商誉减值的阴影,几乎是肉眼可见。

回到最基本的估值常识:市盈率=市值/归母净利润。股价在短时间内翻倍,逻辑上就得拿出一个“归母净利润未来有望翻倍”的故事。

当商业航天和AI消费电子仍停留在导入期、尚未对业绩形成稳定支撑时,信维通信却已先行背上了不低的商誉包袱。

现实是,新增长曲线仍在讲故事,旧问题却已实实在在地写进资产负债表。

在基本面尚未完成自证的情况下,当前股价所反映出的情绪溢价,是否已经跑在了业绩兑现之前,本身就是一个绕不开的风险点。

VIP复盘网

VIP复盘网