投资要点

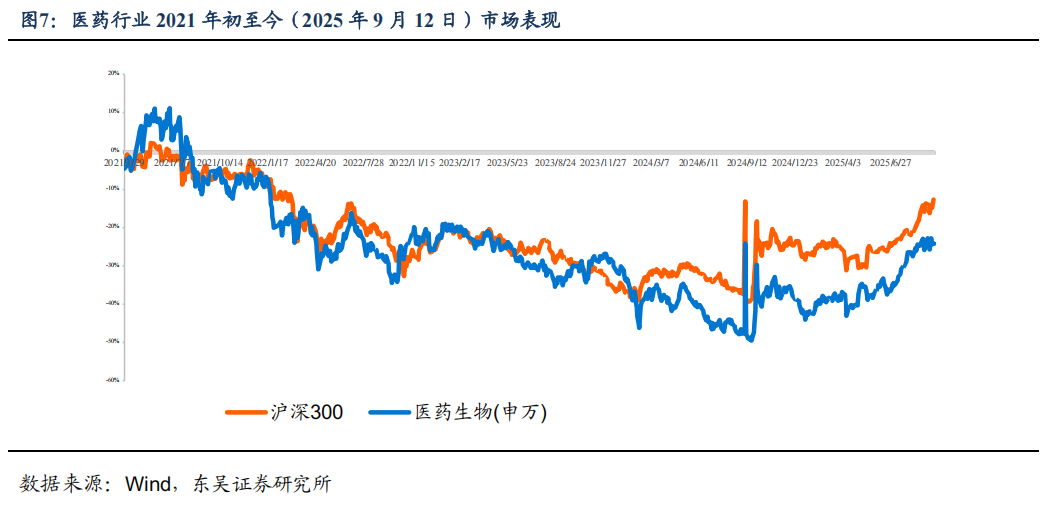

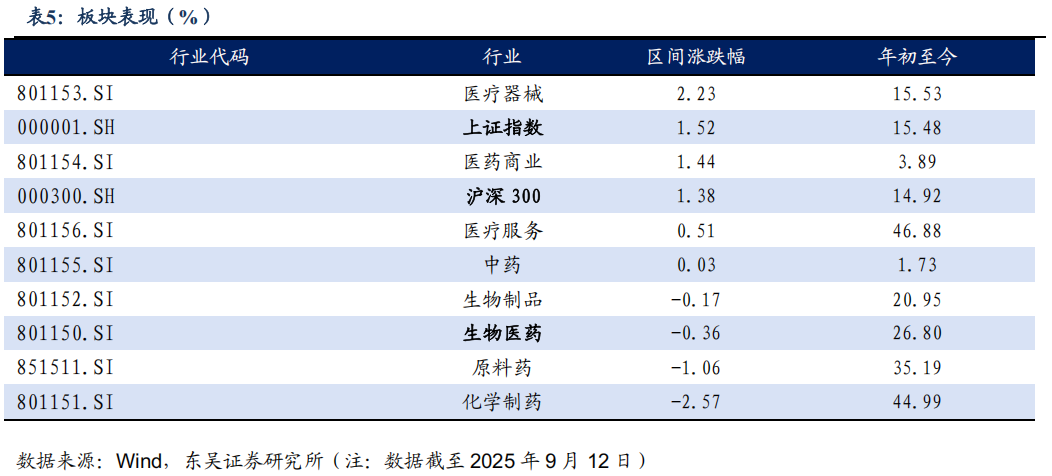

本周、年初至今A股医药指数涨幅分别为-0.4%、26.8%,相对沪深300的超额收益分别为-2.9%、-13.9%;本周、年初至今恒生生物科技指数涨跌幅分别为-2.3%、103.3%,相对于恒生科技指数的超额收益分别为-7.6%、69.3%;本周医疗器械( 2.2%)、医药商业( 1.4%)及医疗服务( 0.5%)等股价涨幅较大,生物制品(-0.2%)、原料药(-1.1%)及化学制药(-2.6%)股价有所下跌;本周A股涨幅居前为振德医疗( 41.3%)、浩欧博( 28.0%)、济民健康( 25.9%),跌幅居前为悦康药业(-18.4%)、迈威生物(-14.4%)、易瑞生物(-14.0%);本周H股涨幅居前为药捷安康( 205.1%)、正大企业国际( 51.8%)、圣诺医药( 32.0%),跌幅居前为中国抗体(-24.6%)、基石药业(-18.9%)、来凯医药(-18.1%)。本周医药板块表现特点:本周医药板块表现弱于市场。

在 2025 年世界肺癌大会(WCLC)上,多家中国药企新药入围口头报告,展现出极具潜力的数据:百利天恒自主研发的 iza-bren(EGFR×HER3 双抗 ADC)治疗 EGFRm NSCLC 的临床数据令人瞩目,1L 患者客观缓解率达到100%,2L 患者mPFS取得历史突破,总人群mPFS达到12.5个月,在EGFRmt NSCLC这一适应症中表现出了统治性的优势;康方生物的 AK112(依沃西单抗)随着随访时间延长,ITT人群OS HR进一步缩小(HR=0.78,P=0.0332),更新的OS数据较此前5月的分析结果呈明显改善趋势,特别是北美人群的OS获益更为突出(HR=0.70);复宏汉霖的PD-L1 ADC HLX43 在晚期实体瘤,特别是经检查点抑制剂治疗失败的后线耐药非小细胞肺癌(NSCLC)患者中,持续呈现高应答率,在 EGFR 野生型 nsNSCLC 人群中,客观缓解率达 47.4% ,安全性良好。

诺华重磅肺癌药物卡马替尼获批新适应症。强生全球首创KLK2/CD3双抗启动III期临床。9月11日,诺华宣布其重磅抗肿瘤药物卡马替尼在中国成功获批新适应症,用于治疗携带间质上皮转化因子(MET)外显子14跳跃突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。9月10日,全球临床试验收录网站显示,强生启动了Pasritamig(JNJ-78278343)的首个全球III期临床试验(KLK2-comPAS),用于治疗前列腺癌。

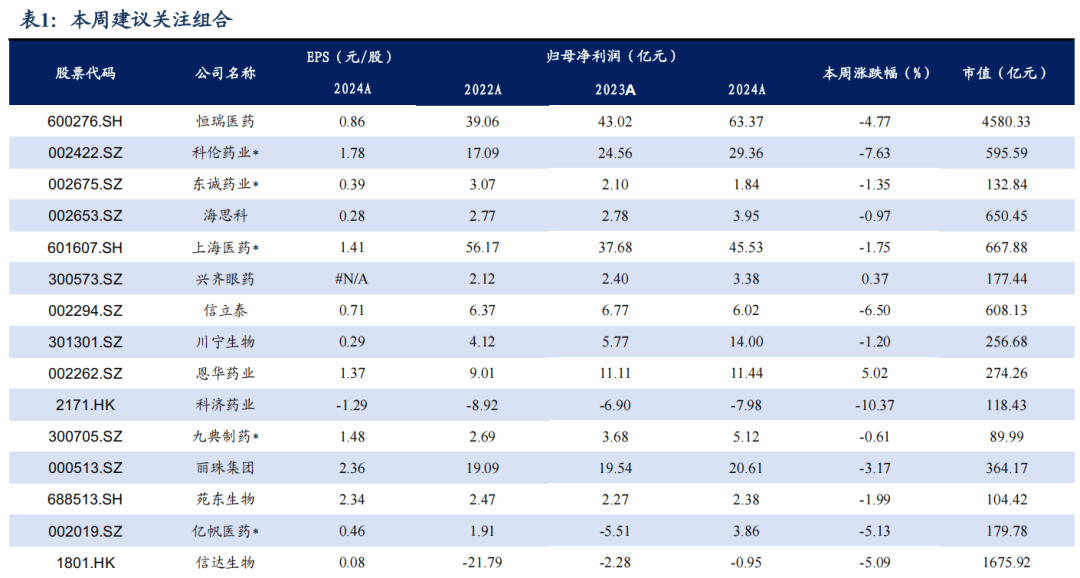

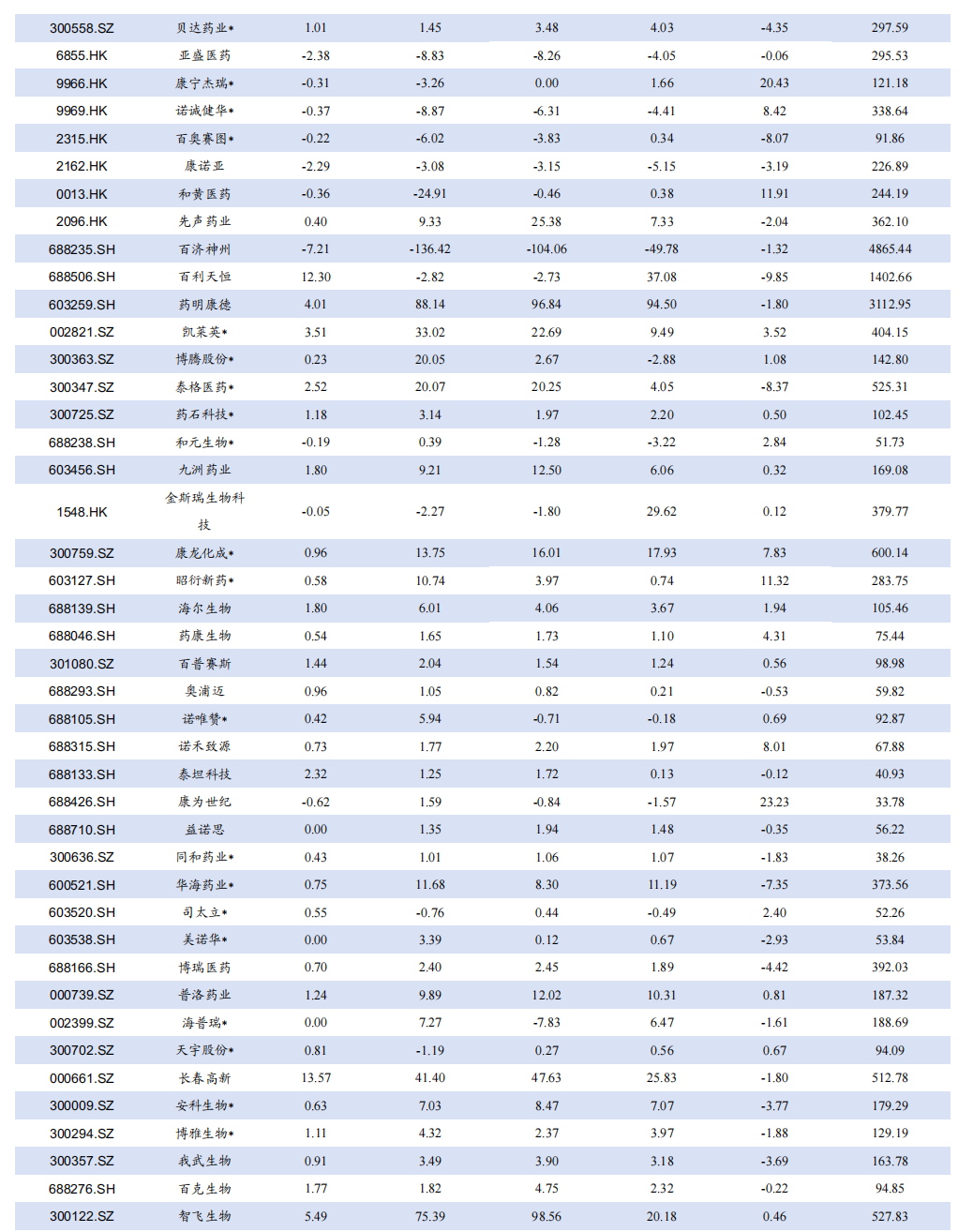

具体配置建议:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。具体标的选择思路,从GLP1角度,建议关注博瑞医药、歌礼制药、联邦制药、众生药业及信达生物等。从PD1/VEGF双抗角度,建议关注:康方生物、神州细胞、华海药业、荣昌生物等。从AI制药角度,建议关注晶泰控股、成都先导等。从创新药角度,关注信达生物、百济神州、石药集团、三生制药、恒瑞医药、泽璟制药、百利天恒、科伦博泰生物、迪哲医药、海思科等。从CXO、上游科研服务角度,建议关注药明康德、奥浦迈、金斯瑞生物等。从低估值角度关注佐力药业、东阿阿胶、华润三九等。从左侧角度,关注奥锐特、药明康德、联影医疗等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

1. 本周及年初至今各医药股收益情况

本周、年初至今A股医药指数涨幅分别为-0.4%、26.8%,相对沪深300的超额收益分别为-2.9%、-13.9%;本周、年初至今恒生生物科技指数涨跌幅分别为-2.3%、103.3%,相对于恒生科技指数的超额收益分别为-7.6%、69.3%;本周医疗器械( 2.2%)、医药商业( 1.4%)及医疗服务( 0.5%)等股价涨幅较大,生物制品(-0.2%)、原料药(-1.1%)及化学制药(-2.6%)股价有所下跌;本周A股涨幅居前为振德医疗( 41.3%)、浩欧博( 28.0%)、济民健康( 25.9%),跌幅居前为悦康药业(-18.4%)、迈威生物(-14.4%)、易瑞生物(-14.0%);本周H股涨幅居前为药捷安康( 205.1%)、正大企业国际( 51.8%)、圣诺医药( 32.0%),跌幅居前为中国抗体(-24.6%)、基石药业(-18.9%)、来凯医药(-18.1%)。本周医药板块表现特点:本周医药板块表现弱于市场。

具体配置建议:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。

具体标的选择思路:从GLP1角度,建议关注博瑞医药、歌礼制药、联邦制药、众生药业及信达生物等。从PD1/VEGF双抗角度,建议关注:康方生物、神州细胞、华海药业、荣昌生物等。从AI制药角度,建议关注晶泰控股、成都先导等。从创新药角度,关注信达生物、百济神州、石药集团、三生制药、恒瑞医药、泽璟制药、百利天恒、科伦博泰生物、迪哲医药、海思科等。从CXO、上游科研服务角度,建议关注药明康德、奥浦迈、金斯瑞生物等。从低估值角度关注佐力药业、东阿阿胶、华润三九等。从左侧角度,关注奥锐特、药明康德、联影医疗等。

2. 多家中国药企新药入围25WCLC口头报告,展现出极具潜力的数据

2.1. 百利:iza-bren在EGFRmt NSCLC这一适应症表现出统治性优势

2025年世界肺癌大会(WCLC)上,百利天恒自主研发的iza-bren (EGFR×HER3双抗ADC) 治疗EGFR突变肺癌的两项研究结果获选WCLC官方新闻发布计划(Press Program)并进行了口头报告,这一双重认可充分显示了iza-bren作为一款全球首创(First in class)和全新概念(New concept)的创新双抗ADC,在非小细胞肺癌领域展现出日益重要的临床价值与应用前景。

研究一是关于iza-bren (BL-B01D1) 联合奥希替尼治疗局晚期或转移性EGFR突变非小细胞肺癌患者的II期研究。截至 2025 年 3 月 10 日,该研究共纳入 154 例患者接受不同剂量iza-bren (EGFR×HER3双抗ADC) 联合奥希替尼治疗。

其中 40 例患者接受iza-bren 2.5mg/kg D1D8 Q3W联合奥希替尼一线治疗。所有患者均为最佳应答:ORR 100%,cORR 95%(2例PR待确认),DCR 100%,mDoR未达到;所有靶病灶均缩小:靶病灶缩瘤率100%。PFS率和OS率双双突破:mPFS未达到,12个月PFS率92.1%;mOS未达到,12个月OS率94.8%。安全性可耐受:本研究中仅2.4%患者接受过粒细胞集落刺激因子(G-CSF)一级预防治疗,iza-bren联合奥希替尼安全可耐受,血液学毒性为主,≥G3级中性粒细胞减少消退快(中位6-7天)且导致停药率低(0.8%)。未报告发热性中性粒细胞减少症。

该适应症的注册III期研究正在开展:评估Iza-bren 2.5 mg/kg D1D8 Q3W 联合奥希替尼一线治疗 EGFR 突变非小细胞肺癌的疗效和安全性(NCT06838273),目前这项研究已在中国完成首例患者给药。

研究二是关于iza-bren (BL-B01D1) 单药治疗局晚期或转移性EGFR突变NSCLC患者的I/II期研究。本次汇报的研究结果来自两项 I/II 期研究, 这两项研究评估了iza-bren (EGFR×HER3双抗ADC)单药治疗局晚期或转移性实体瘤患者。截至2024年12月5日,共纳入171例 EGFRmt NSCLC 患者;其中,121 例患者接受iza-bren 2.5mg/kg 的剂量治疗,在该治疗组中,有 50 例患者既往接受过 EGFR-TKI 但未接受过化疗。

mPFS取得历史突破,疗效优势覆盖所有EGFR突变亚组:总人群mPFS 12.5个月,19号外显子缺失突变组为 14.1 个月,21号外显子L858R突变组为 12.5 个月。几乎所有患者靶病灶均缩小:靶病灶缩瘤率94%。客观缓解率高,缓解持续时间长:ORR 66%,cORR 56%(1例PR患者待确认),DCR 90%,mDoR 13.7个月。具有生存获益潜力:中位随访 20.5 个月,mOS 尚未达到,18 个月 OS 率为69.2%。安全性良好:本研究未强制G-CSF一级预防性使用,iza-bren安全性良好,≥G3级AE常见血液学毒性,仅 1.2% 的患者因 TRAEs 停药。≥G3级中性粒细胞减少消退快(中位4-6天),发热性中性粒细胞减少症发生率低,仅1.8%。未发现新的安全性信号。

该适应症的注册III期研究正在全球和中国开展:iza-bren 对比含铂双药治疗第三代EGFR-TKI 进展后EGFR突变 NSCLC 的全球 II/III 期多中心临床试验IZABRIGHT-Lung01(NCT07100080)和iza-bren 对比含铂双药治疗第三代EGFR-TKI进展后的EGFR 突变NSCLC的中国 III 期多中心临床试验(NCT06382116)。

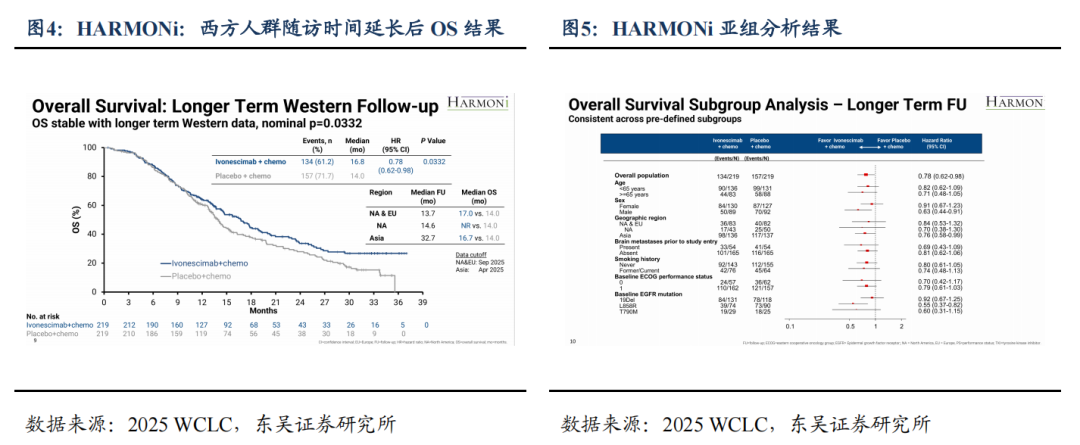

2.2. 康方:HARMONi研究随访时间延长后,OS HR进一步缩小

随着随访时间延长,ITT人群OS HR进一步缩小,患者OS获益持续改善。9月7日,康方生物自主研发的全球首创PD-1/VEGF双抗依沃西海外合作伙伴Summit Therapeutics在世界肺癌大会(WCLC 2025)全体会议主席专题研讨会上重磅发布了依沃西首个全球多中心III期临床HARMONi研究的更新数据:随着随访时间延长,ITT人群OS HR进一步缩小(HR=0.78,P=0.0332),更新的OS数据较此前5月的分析结果呈明显改善趋势,特别是北美人群的OS获益更为突出(HR=0.70)。

研究数据显示,中位随访时间至13.7个月,西方患者数据成熟度提升,HARMONi研究OS的HR缩小至0.78(95% CI: 0.62–0.98),P=0.0332,OS数据呈现明显改善趋势。此前2025年5月分析时:依沃西组和对照组mOS分别为16.8个月和14个月,HR=0.79(95% CI: 0.62 – 1.01),p=0.057(临床方案的阈值为0.0448)。2025年9月的更新数据显示,北美人群的生存获益数据突出,依沃西组的mOS仍未达到,对照组为14.0个月,HR=0.70。

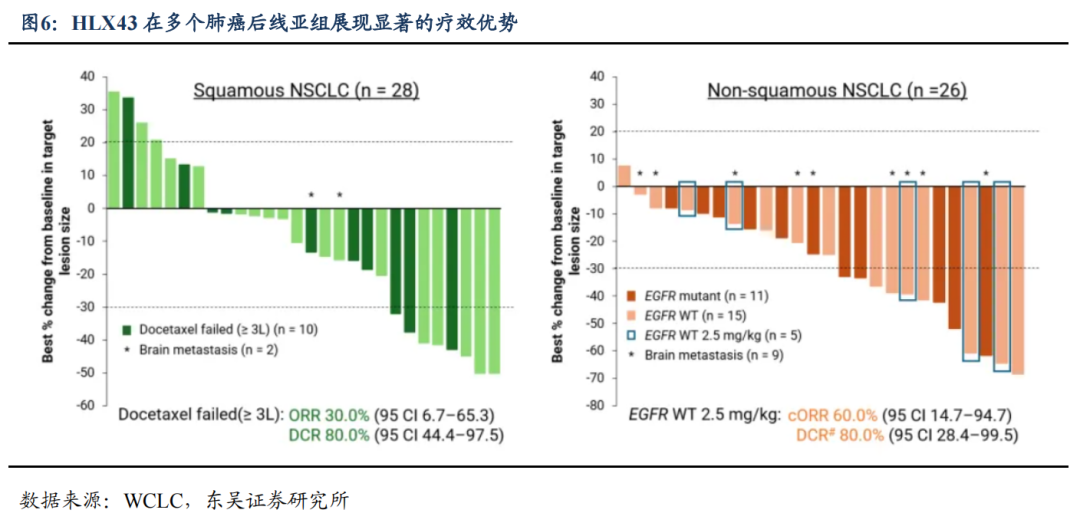

2.3. 复宏汉霖:PD-L1 ADC HLX43样本扩大,广谱抗肿瘤疗效夯实

25年WCLC公布的数据进一步验证了HLX43(PD-L1 ADC)在晚期非小细胞肺癌(NSCLC)等实体瘤中的卓越疗效,有望为标准治疗失败的后线耐药NSCLC患者带来更优的治疗方案。本次更新的数据截止日期2025年6月28日,中位随访时间为9.0个月。共计56例NSCLC患者入组Ia期及Ib期2.0和2.5 mg/kg剂量组,其中29例(51.8%)为鳞状(中位治疗线数3),27例(48.2%)为非鳞状(中位治疗线数2)。鳞状NSCLC中,10例(34.5%)患者经多西他赛治疗失败。非鳞状NSCLC中,EGFR野生型/突变患者分别为15例(55.6%)及12例(44.4%)。

经研究者评估,54例可评估疗效患者的ORR为37.0%,疾病控制率(DCR)为87.0%。亚组分析结果显示,在四线及以后的鳞状NSCLC患者(n=28)中,HLX43的ORR为28.6%,DCR为82.1%,较标准治疗药物多西他赛(ORR=12.8%)展现出显著的临床获益。值得关注的是,既往接受过多西他赛治疗的三线及后线NSCLC患者(n=10)ORR达30.0%,DCR为80%;接受2 mg/kg剂量HLX43治疗患者(n=15)ORR达40.0%,DCR为73.3%,提示HLX43在肺鳞癌后线治疗中的重要潜力。在三线及以后的非鳞状NSCLC人群中(n=26),ORR达46.2%,DCR为96.2%。值得关注的是,EGFR野生型非鳞状NSCLC患者(n=15)的经确认客观缓解率(cORR)为46.7%,DCR达93.3%。接受2.5 mg/kg剂量HLX43治疗的患者(n=5)cORR高达60.0%,DCR为80%,彰显HLX43在非鳞状NSCLC患者人群中更为显著的疗效优势。

HLX43血液学毒性较低,延续了良好的安全性,支持未来扩展至一线疗法及联合治疗方案。安全性方面,最常见的≥3级治疗相关不良事件(TRAEs)为贫血(19.6%)、白细胞计数减少(19.6%)、中性粒细胞计数减少(16.1%)及淋巴细胞计数减少(12.5%),血小板计数减少仅3.6%。其中,12例(21.4%)患者报告了免疫相关不良事件(irAE),8例(14.3%)患者出现免疫相关性肺病,多数为1-3级。

3. 研发进展与企业动态

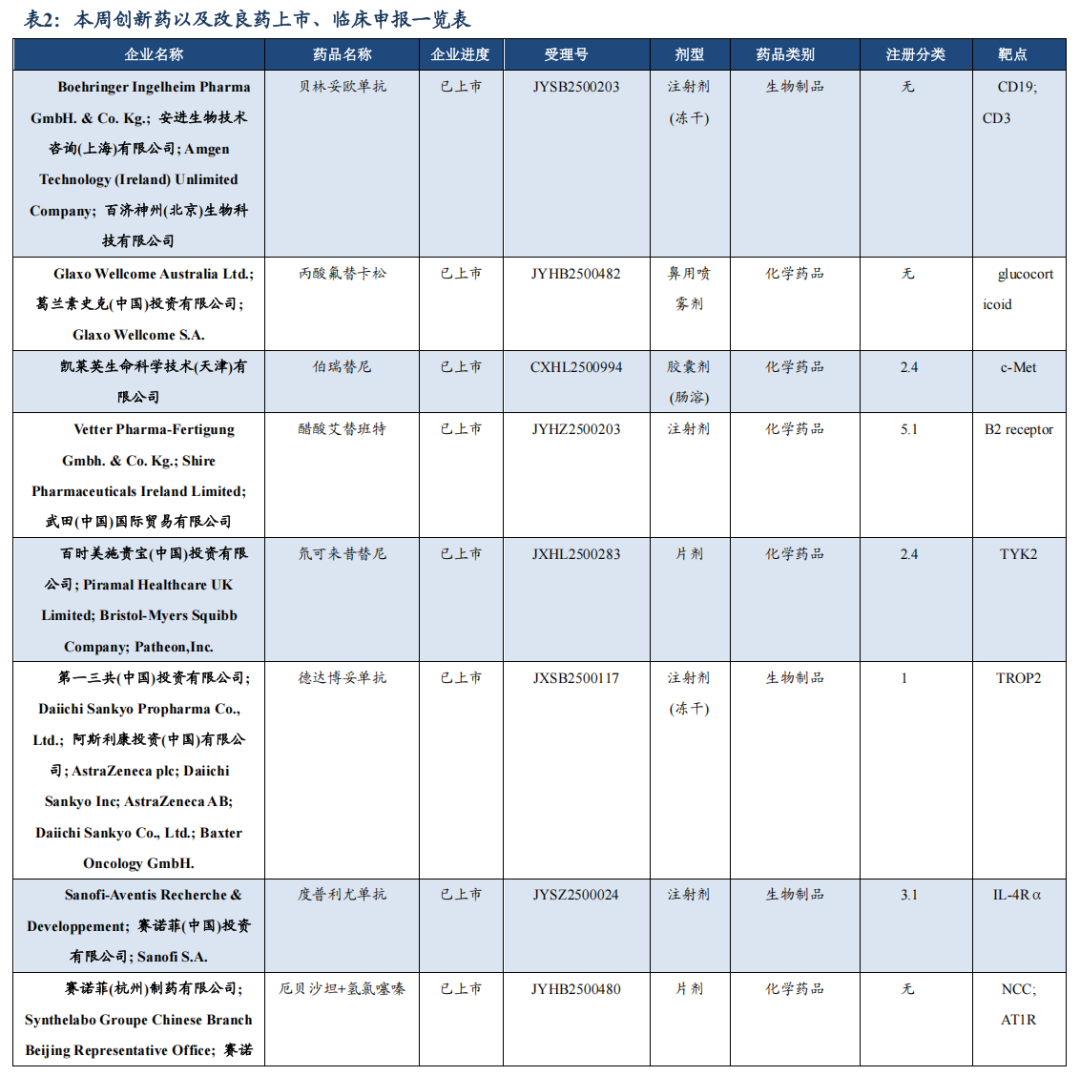

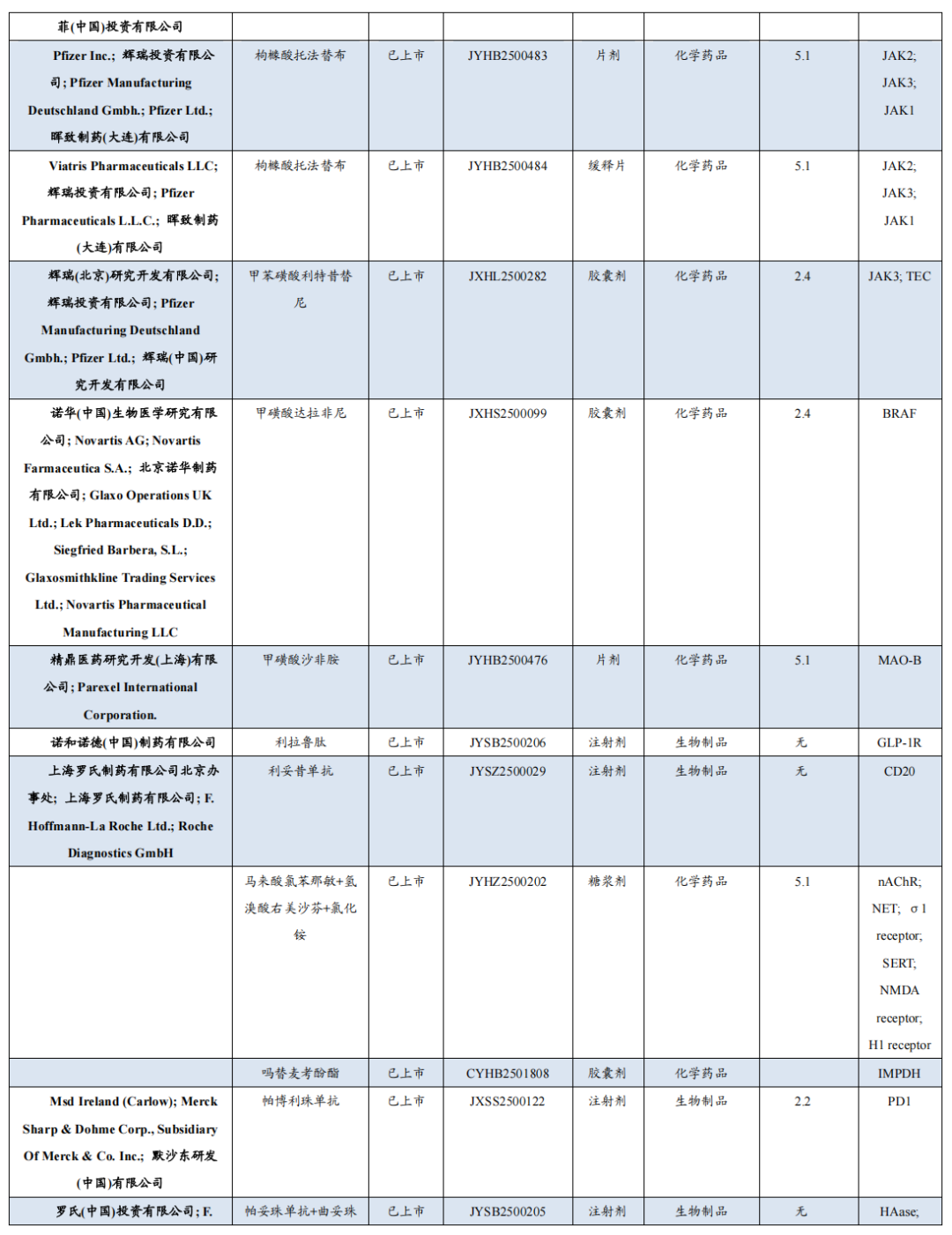

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

9月11日,诺华宣布其重磅抗肿瘤药物卡马替尼在中国成功获批新适应症,用于治疗携带间质上皮转化因子(MET)外显子14跳跃突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。

9月10日,诺华宣布全球首创靶向抑制补体旁路途径的口服补体B因子抑制剂盐酸伊普可泮胶囊(商品名:飞赫达)获中国国家药品监督管理局批准,用于降低有疾病快速进展风险的原发性免疫球蛋白A肾病(IgA肾病)成人患者的蛋白尿水平。一般来说这类患者的尿蛋白肌酐比值(UPCR)>1.5 g/g。

9月9日,强生宣布INLEXZO(吉西他滨膀胱内释放系统,TAR-200)获得FDA批准上市,用于治疗拒绝或不符合根治性膀胱切除手术、卡介苗(BCG)无反应、伴原位癌(CIS)、伴或不伴乳头状肿瘤的非肌层浸润性膀胱癌(NMIBC)成人患者。

9月9日,CDE网站显示,荣昌生物的泰它西普申报新适应症,用于治疗原发性干燥综合征(pSS)。该药物是干燥综合征领域全球首个申请上市的生物药。

9月8日,瑞吉生物宣布正式启动一项mRNA个性化肿瘤疫苗RG015A的研究者发起的临床研究,用于初步探索RG015A注射液单药及联合PD-1抗体治疗在局部晚期或复发性实体瘤受试者的安全性、耐受性、免疫原性和初步疗效的临床研究。这是RG015A开展的首次人体临床研究。

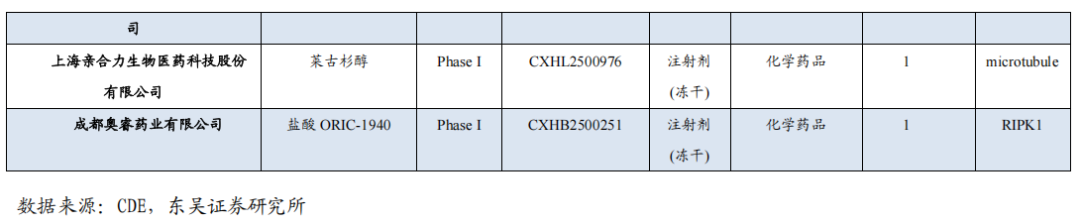

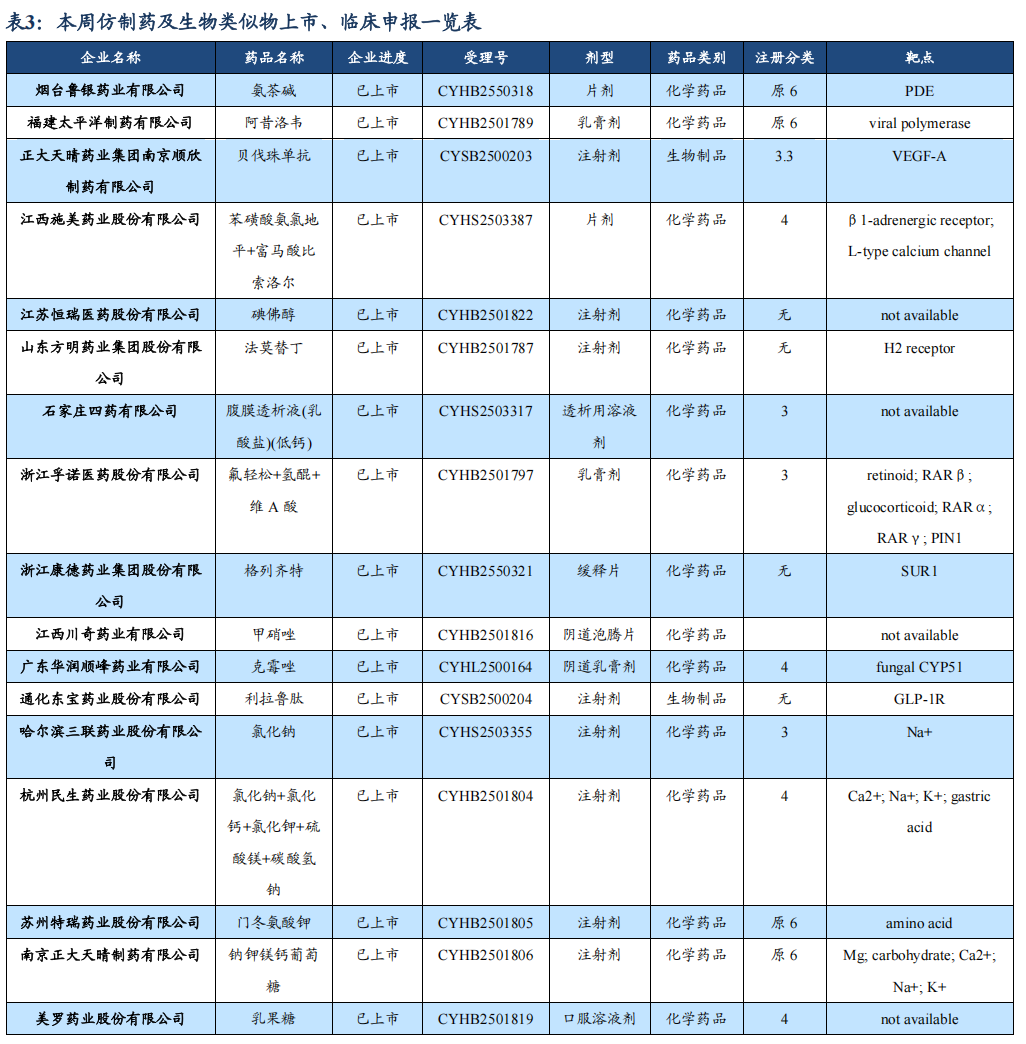

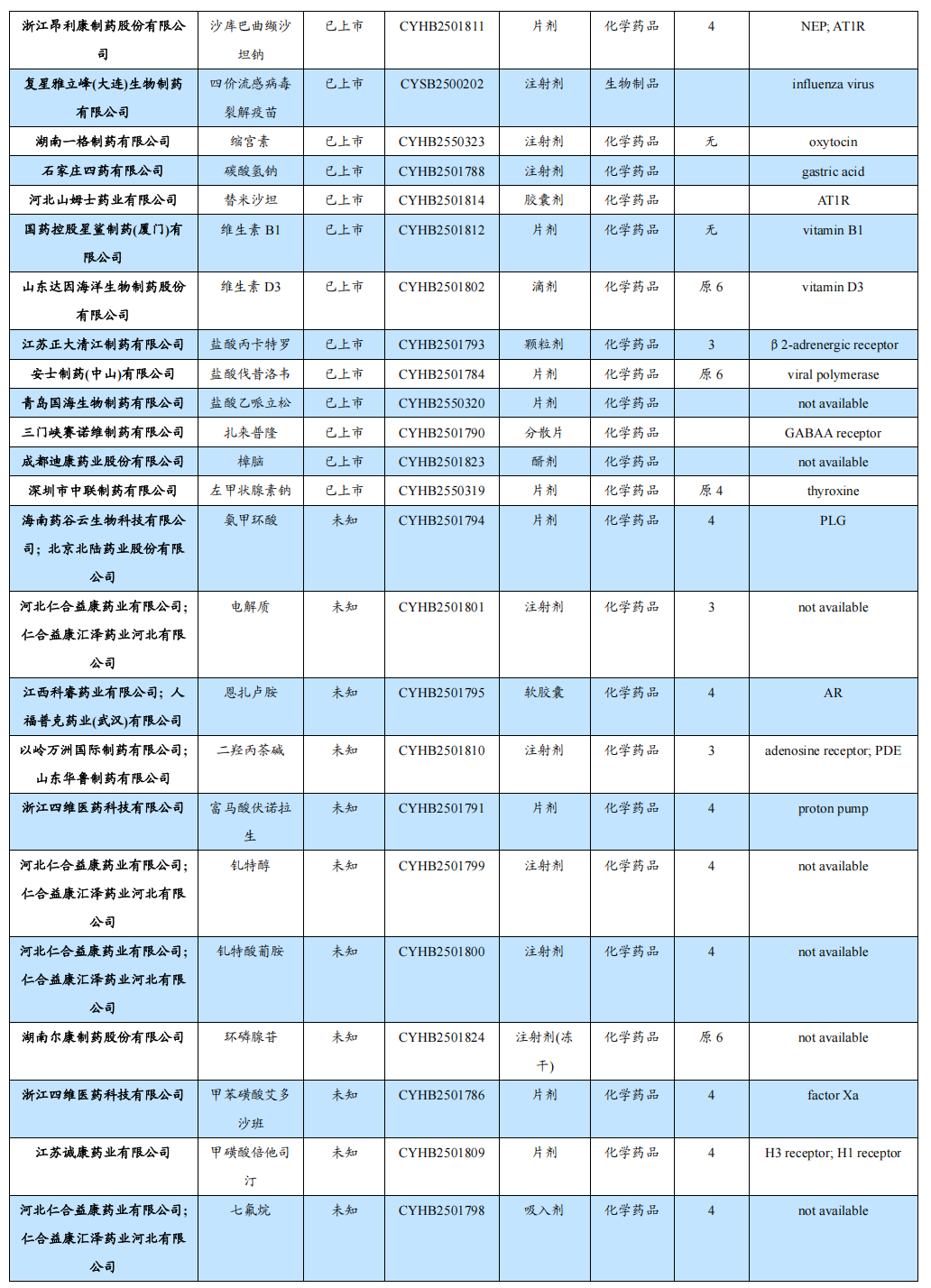

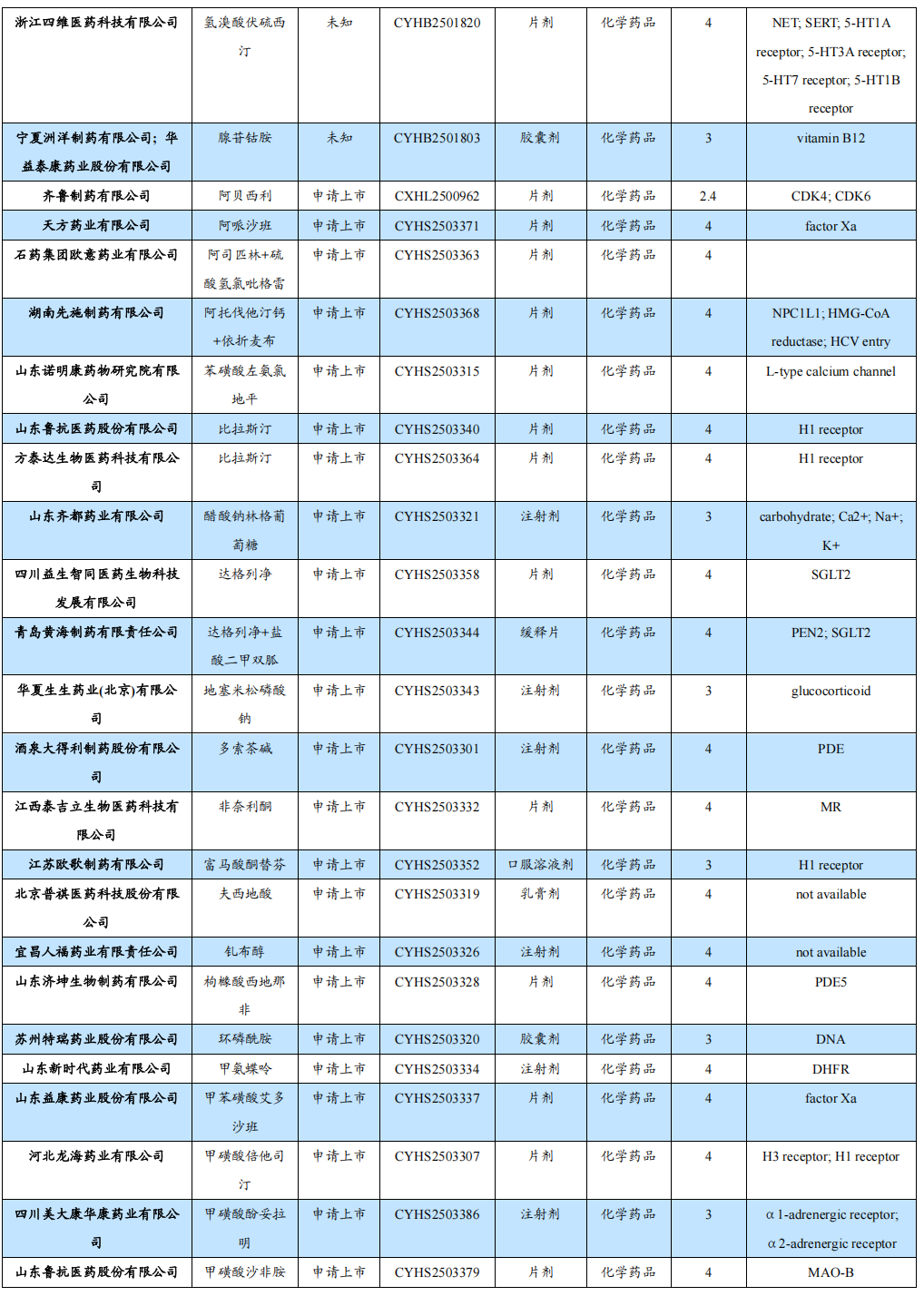

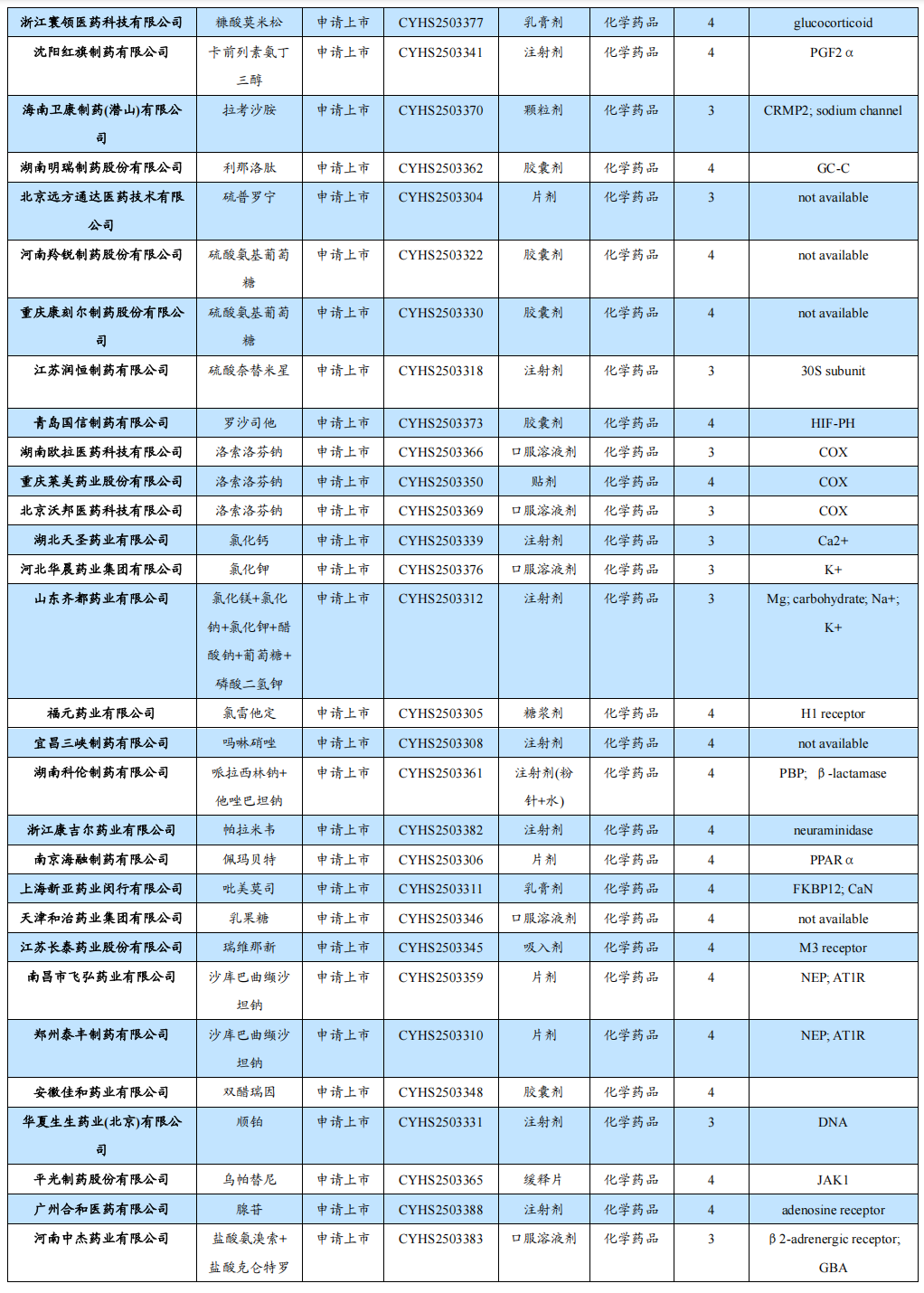

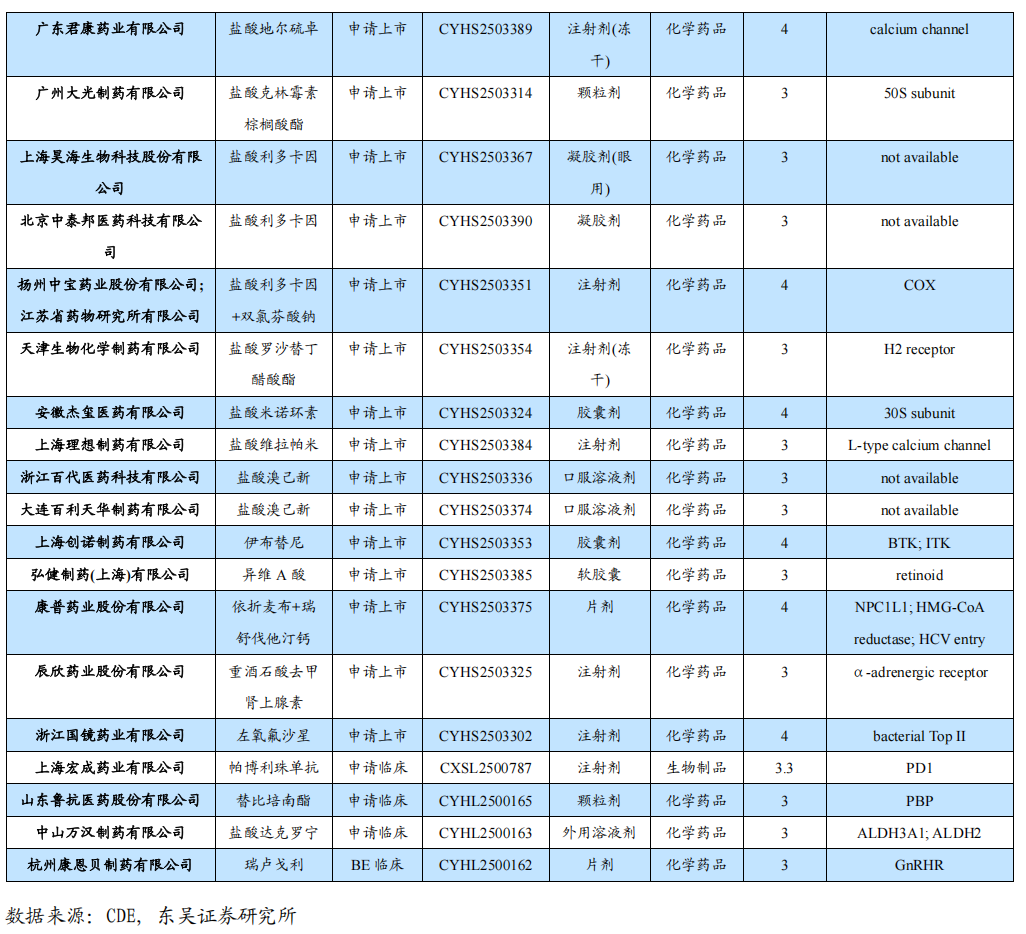

3.2. 仿制药及生物类似物上市、临床申报情况

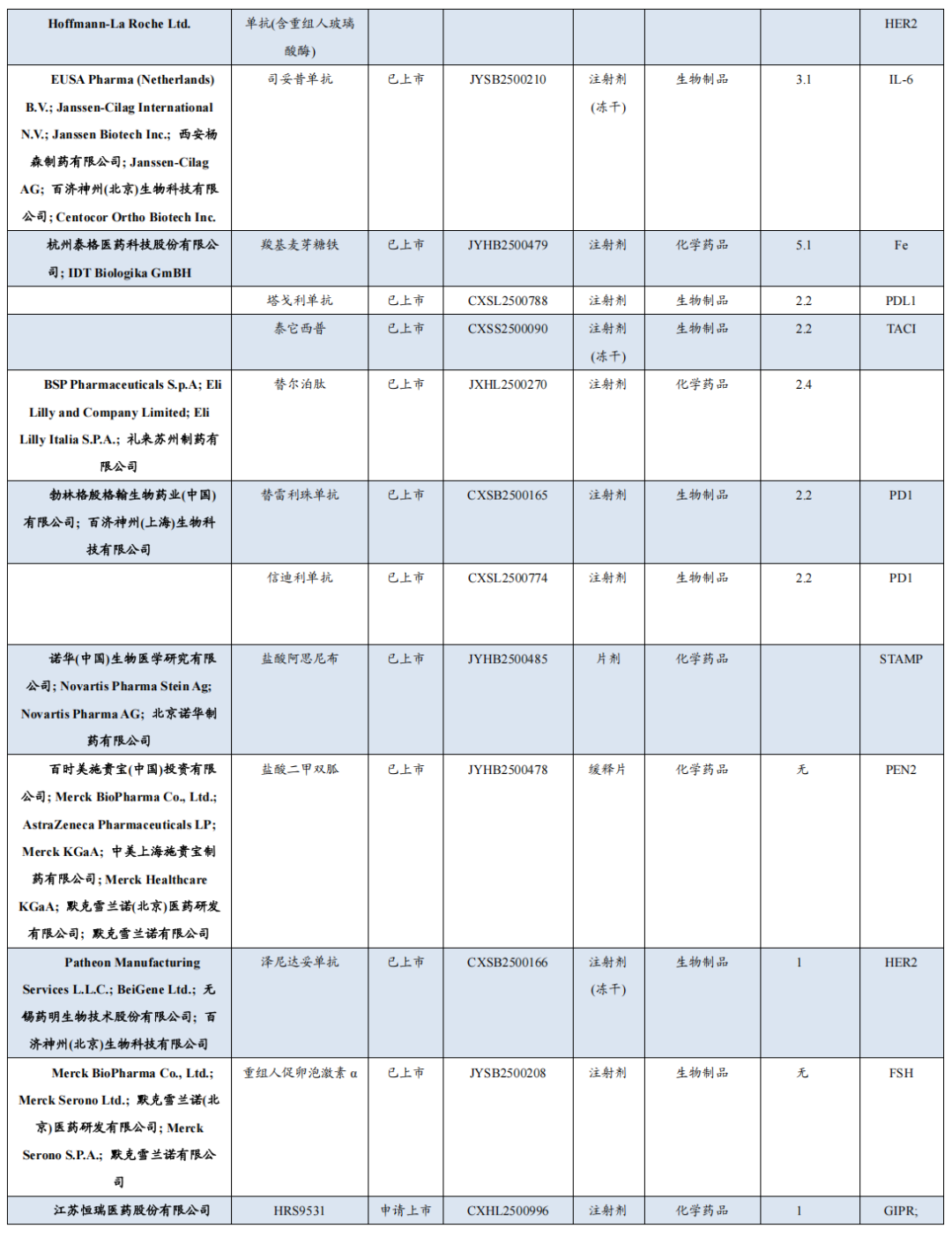

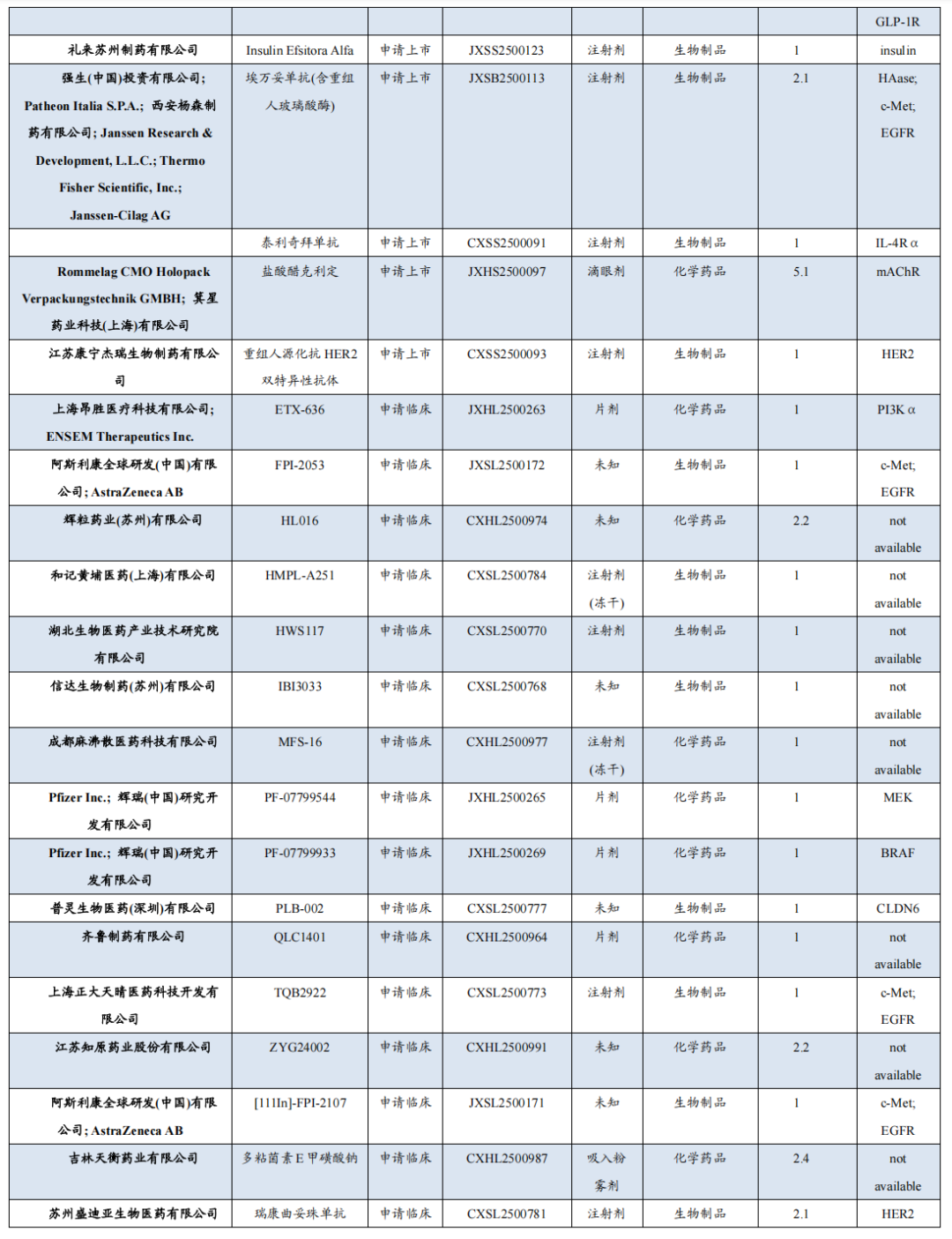

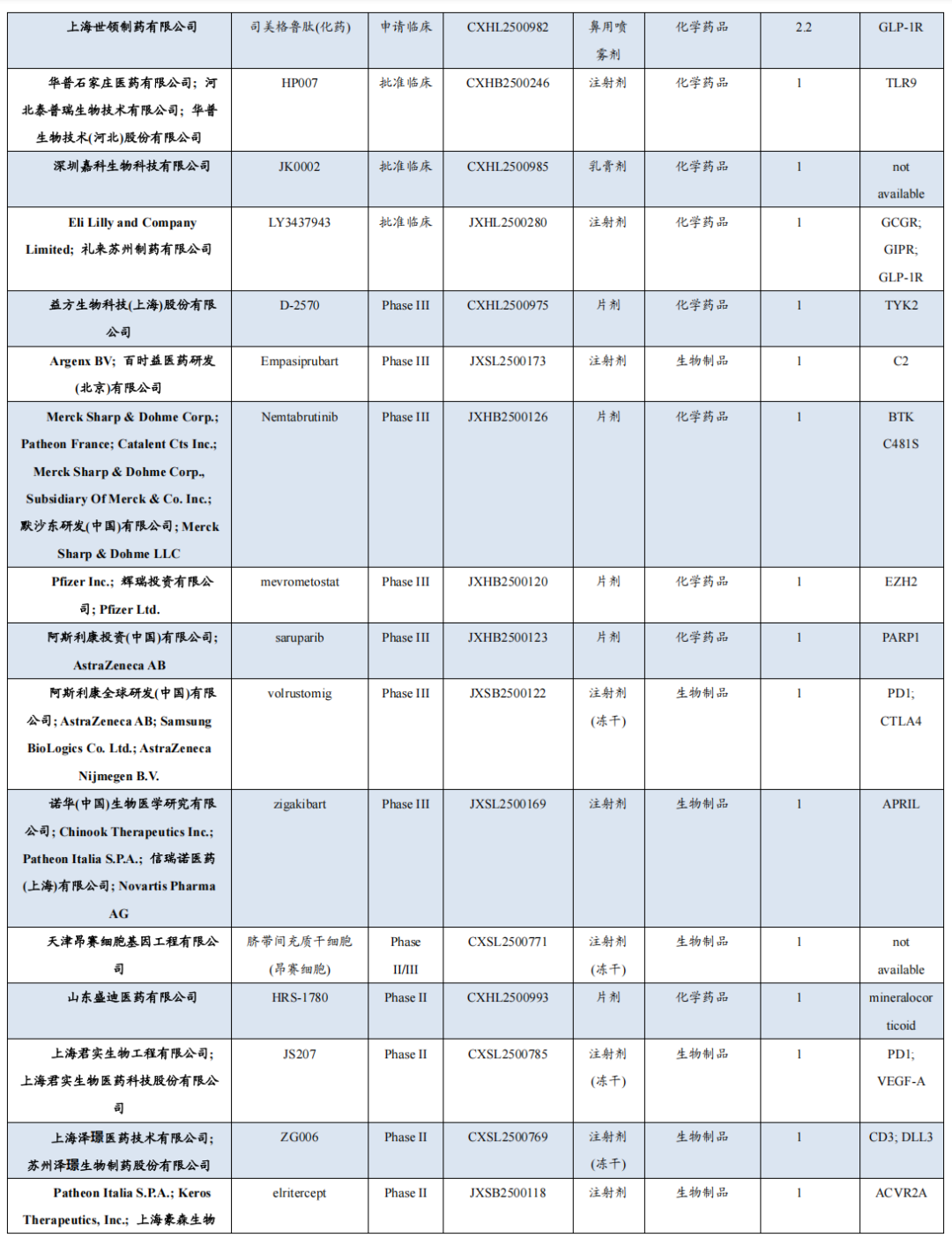

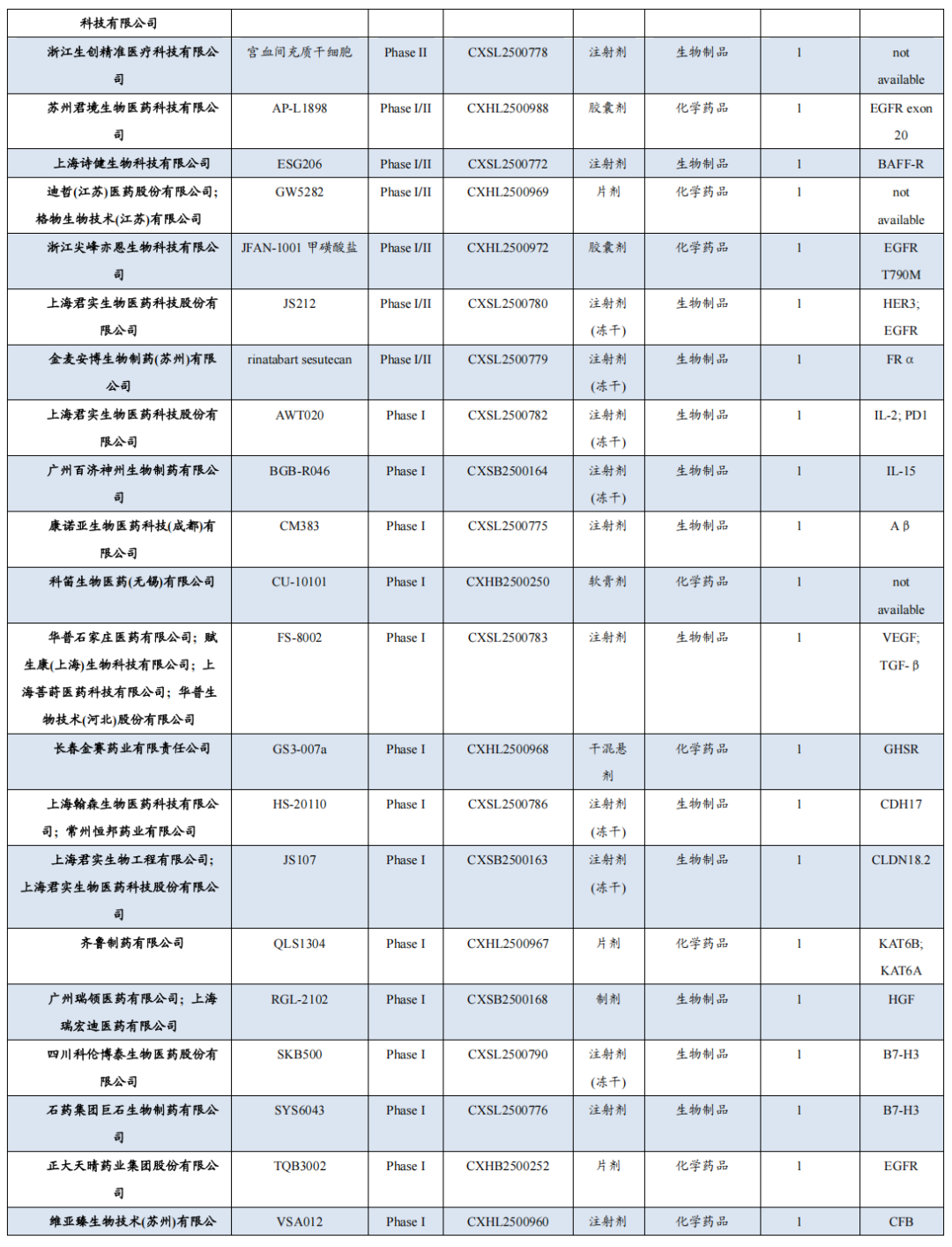

3.3. 重要研发管线一览

9月10日,全球临床试验收录网站显示,强生启动了Pasritamig(JNJ-78278343)的首个全球III期临床试验(KLK2-comPAS),用于治疗前列腺癌。

9月9日,歌礼制药(Ascletis)宣布ASC30用于减重维持的超长效皮下(SQ)储库型制剂在美国Ib期临床研究(NCT06679959)中的肥胖(BMI≥30kg/m2)受试者中观察到的半衰期为75天,支持ASC30以每季度1次的给药频率作为长期体重管理的维持治疗。

9月8日,百利天恒在2025年世界肺癌大会(WCLC)上,以口头报告形式公布了EGFR×HER3双抗ADC伦康依隆妥单抗(iza-bren)治疗EGFR突变肺癌的两项研究结果。值得注意的是,这两项研究结果成功入选WCLC官方新闻发布计划(Press Program)。

9月8日,百济神州在国际肺癌研究协会(IASIC)举办的世界肺癌大会(WCLC)期间公布了替雷利珠单抗(百泽安®)两项最新临床研究成果,包括用于可切除非小细胞肺癌(NSCLC)患者围手术期治疗的RATIONALE-315研究的最终分析,以及用于二线或三线局部晚期或转移性NSCLC患者的RATIONALE-303研究的长期随访数据。两项研究的总生存期(OS)数据出炉,为替雷利珠单抗在NSCLC的治疗方案补充了坚实的生存获益证据。

9月7日,君实生物宣布JS005治疗斑块状银屑病的关键注册性III期研究(JS005-005-III-PsO)取得阳性结果,共同主要研究终点和关键次要终点均具有统计学显著性和临床意义的改善。基于此,君实生物计划将于近期向监管部门递交该产品的上市许可申请。

9月7日,默沙东在2025年世界肺癌大会(WCLC 2025)上公布了ifinatamab deruxtecan(I-DXd)的II期IDeate-Lung01研究最新数据。

9月7日,康方生物依沃西单抗海外合作伙伴Summit Therapeutics在世界肺癌大会(WCLC 2025)全体会议主席专题研讨会(Presidential Symposium)上重磅发布了依沃西首个全球多中心III期临床HARMONi研究的更新数据。

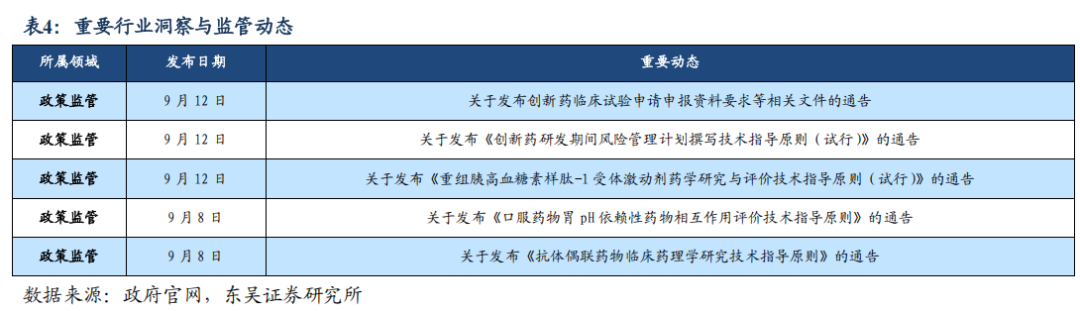

4. 行业洞察与监管动态

9月12日,国家药品监督管理局药品审评中心起草了创新药临床试验申请申报资料要求和《创新药临床试验申请评估报告》,经国家药品监督管理局审查同意,予以发布,自发布之日起施行。

9月12日,国家药品监督管理局药品审评中心起草了《创新药研发期间风险管理计划撰写技术指导原则(试行)》,经国家药品监督管理局审查同意,予以发布,自发布之日起施行。

9月12日,国家药品监督管理局药品审评中心组织制定了《重组胰高血糖素样肽-1受体激动剂药学研究与评价技术指导原则(试行)》,旨在规范和指导重组胰高血糖素样肽-1受体激动剂的药学研究。

9月8日,国家药品监督管理局药品审评中心组织制定了《口服药物胃pH依赖性药物相互作用评价技术指导原则》,旨在指导申办者在口服药物研发过程中科学评估与抑制胃酸药物合用的pH依赖性药物相互作用风险。

9月8日,国家药品监督管理局药品审评中心组织制定了《抗体偶联药物临床药理学研究技术指导原则》,旨在鼓励和引导工业界有效开展ADC临床药理学研究。

5. 行情回顾

本周、年初至今A股医药指数涨幅分别为-0.4%、26.8%,相对沪深300的超额收益分别为-2.9%、-13.9%;本周、年初至今恒生生物科技指数涨跌幅分别为-2.3%、103.3%,相对于恒生科技指数的超额收益分别为-7.6%、69.3%;本周医疗器械( 2.2%)、医药商业( 1.4%)及医疗服务( 0.5%)等股价涨幅较大,生物制品(-0.2%)、原料药(-1.1%)及化学制药(-2.6%)股价有所下跌;本周A股涨幅居前为振德医疗( 41.3%)、浩欧博( 28.0%)、济民健康( 25.9%),跌幅居前为悦康药业(-18.4%)、迈威生物(-14.4%)、易瑞生物(-14.0%);本周H股涨幅居前为药捷安康( 205.1%)、正大企业国际( 51.8%)、圣诺医药( 32.0%),跌幅居前为中国抗体(-24.6%)、基石药业(-18.9%)、来凯医药(-18.1%)。本周医药板块表现特点:本周医药板块表现弱于市场。

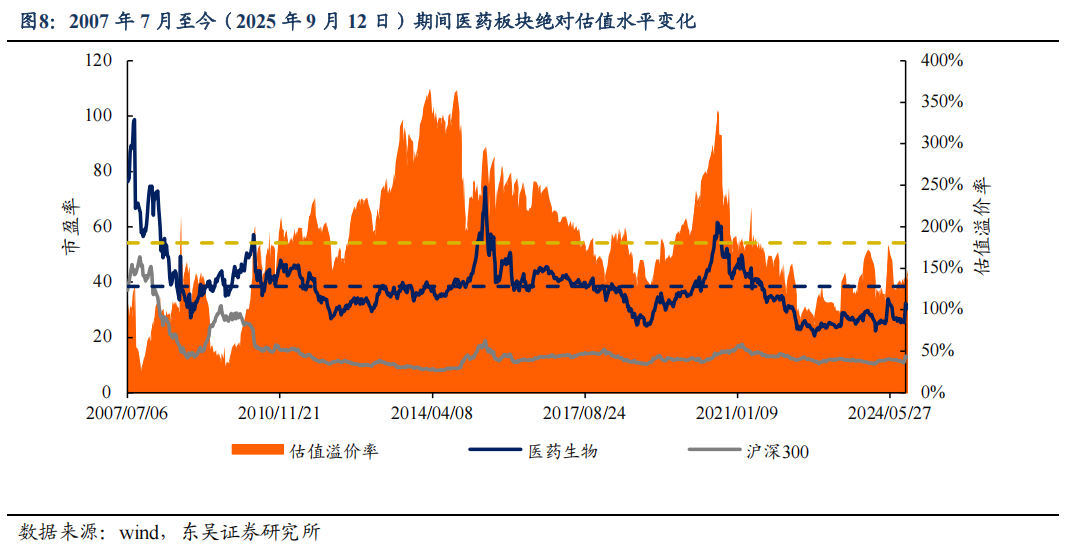

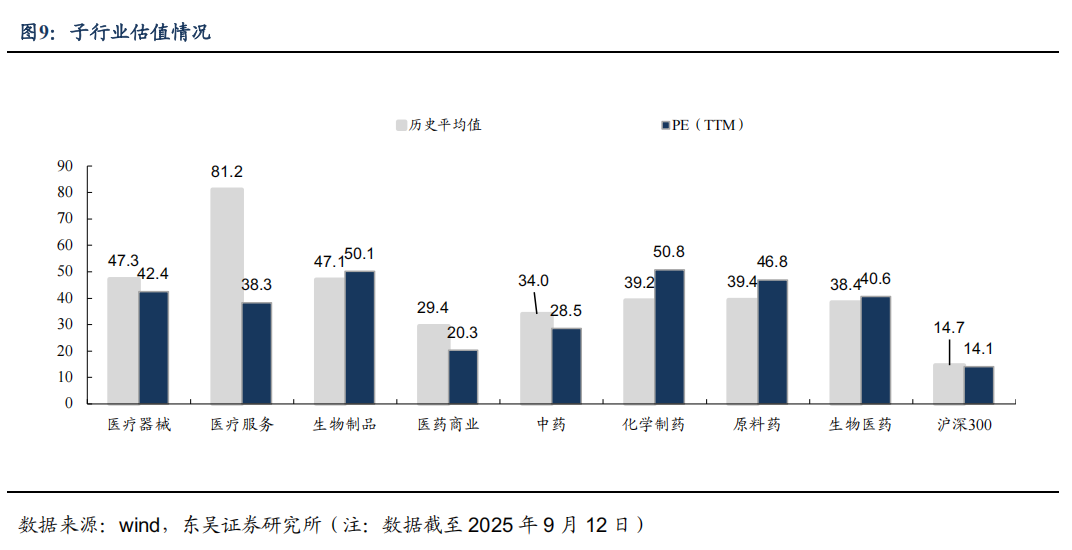

5.1. 医药市盈率追踪:医药指数市盈率为40.60,较历史均值高2.17

截至2025年9月12日,医药指数市盈率为40.60倍,环比上周下降0.15倍,高于历史均值2.17倍;沪深300指数市盈率为14.13倍,医药指数盈利率溢价率为187.3%,环比上周下降4.3%,高于历史均值6.8%。

5.2. 医药子板块追踪:本周医疗器械上升2.2%,优于其他子板块

本周、年初至今A股医药指数涨幅分别为-0.4%、26.8%,相对沪深300的超额收益分别为-2.9%、-13.9%;本周、年初至今恒生生物科技指数涨跌幅分别为-2.3%、103.3%,相对于恒生科技指数的超额收益分别为-7.6%、69.3%;本周医疗器械( 2.2%)、医药商业( 1.4%)及医疗服务( 0.5%)等股价涨幅较大,生物制品(-0.2%)、原料药(-1.1%)及化学制药(-2.6%)股价有所下跌。

5.3. 个股表现

本周A股涨幅居前为振德医疗( 41.3%)、浩欧博( 28.0%)、济民健康( 25.9%),跌幅居前为悦康药业(-18.4%)、迈威生物(-14.4%)、易瑞生物(-14.0%)。

6. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

7.附录

VIP复盘网

VIP复盘网