摘要

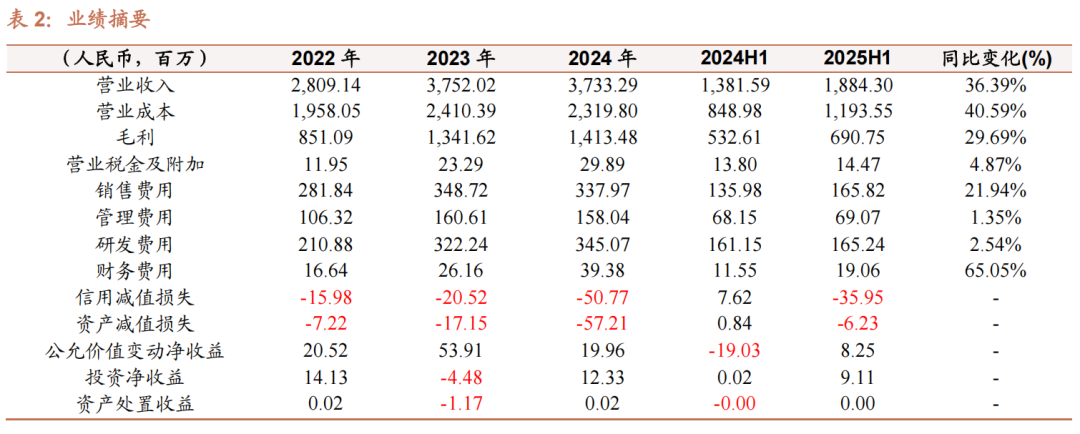

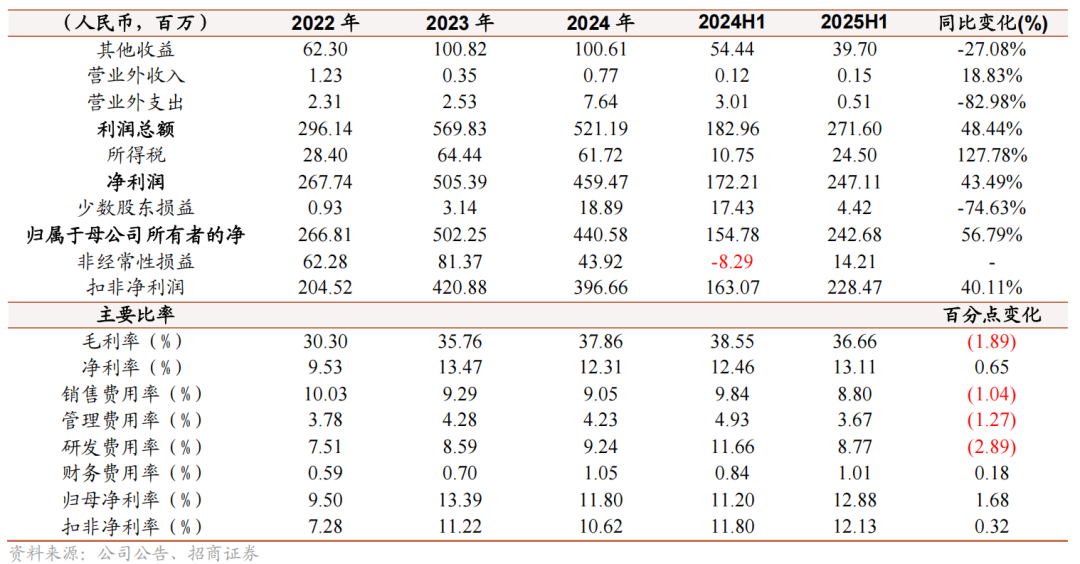

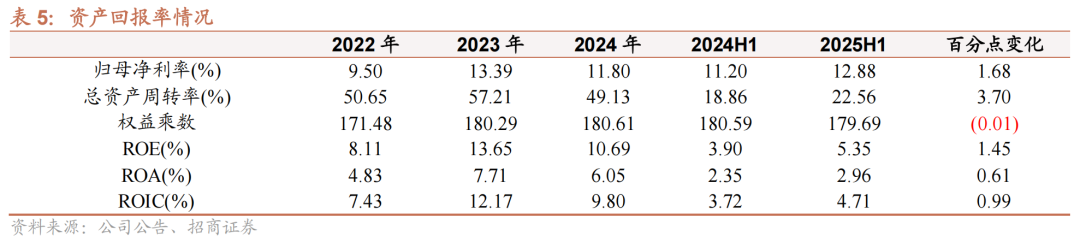

业绩高增延续,盈利能力稳步提升。2025年上半年,公司实现营业收入18.84亿元,同比 36.39%;实现归母净利润2.43亿元,同比 56.79%;实现扣非归母净利润2.28亿元,同比 40.11%;综合毛利率为36.66%,同比-1.89pct;净利率为13.11%,同比 0.65pct。单看第二季度,公司实现营业收入11.11亿元,同比 33.33%,环比 43.60%;实现归母净利润1.37亿元,同比 38.11%,环比 30.34%;实现扣非归母净利润1.31亿元,同比 42.65%,环比 35.52%;综合毛利率为35.44%,同比 0.45pct,环比-2.97pct;净利率为12.68%,同比-0.50pct,环比-1.05pct。

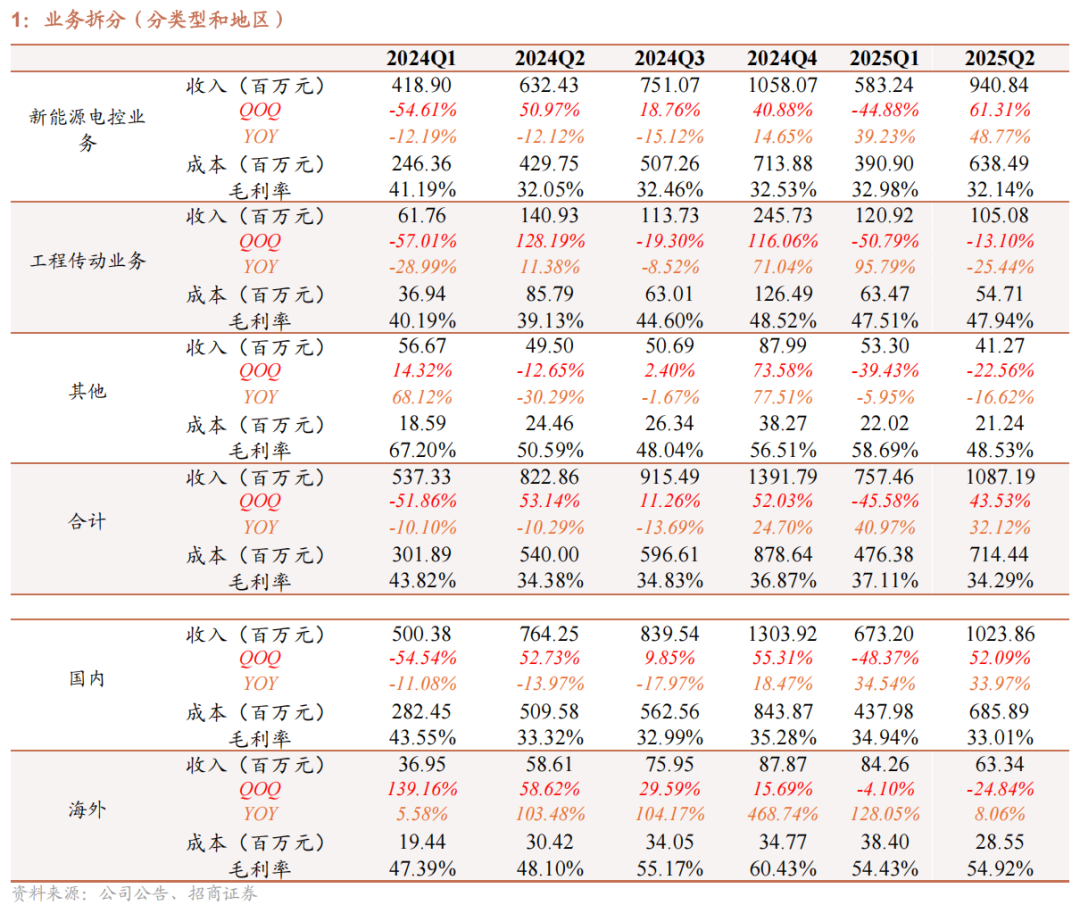

新能源电控收入增速较快,毛利率维持稳定。25H1,公司新能源电控实现销售收入15.24亿元,同比 44.97%;毛利率为32.46%,同比-3.23pct.。单Q2看,新能源电控业务实现收入9.41亿元,同比 48.77%,环比61.31%;毛利率32.14%,连续5个季度维持在32%左右水平。受益于上半年风电、光伏高景气,公司作为风电变流器龙头,并凭借光伏逆变器与储能PCS领域的差异化产品,充分受益行业高增长。尽管市场担忧明年装机增速放缓,但公司光伏与储能市占率尚低,有望凭借技术优势和细分市场布局,实现增速超越行业平均水平。

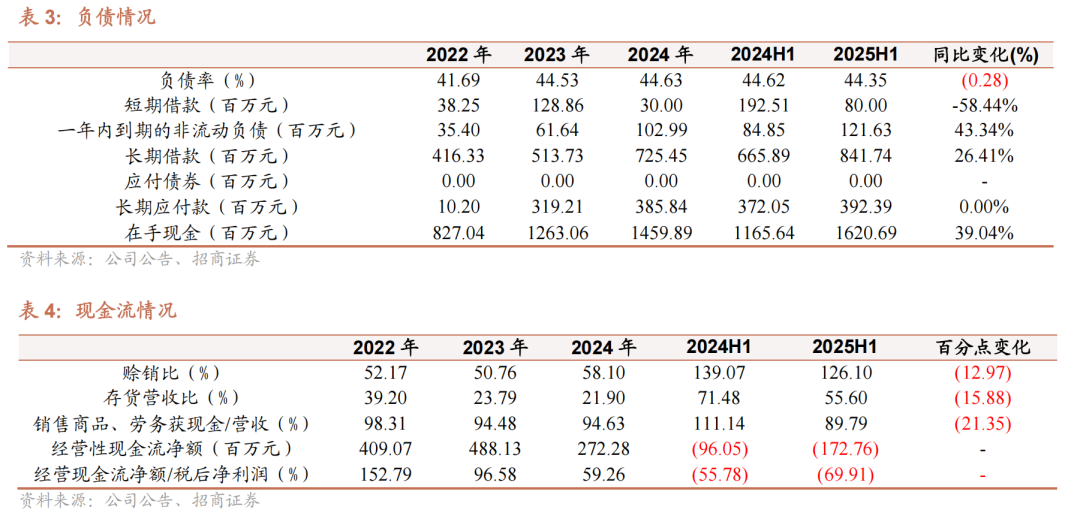

传动业务或受交付节奏影响导致增速表现一般,新业务加速拓展为长期增长提供动能。上半年,公司传动业务实现销售收入2.26亿元,同比 11.50%;毛利率为47.71%,同比 8.26pct.;单二季度看,传动业务实现收入1.05亿元,同比-25.44%,环比-13.10%。传动业务收入历来集中在二、四季度,此次短期波动或因大项目结算时点影响,而合同负债、存货等指标创新高,反映订单储备充足。同时,新业务加速拓展,多领域实现首台套突破,重点行业与海外市场持续开拓,为长期增长提供动力。

具体盈利预测与评级,请参照正式报告。

风险提示:新能源电控业务受行业影响波动,新业务发展弱于预期。

一、财报分析

风险提示

1、新能源行业波动影响。风电、光伏、储能等行业竞争激烈,行业波动近几年比较大,公司可能受预期外的行业周期性波动影响。

2、新业务发展不及预期。公司培养的新产品,部分目标市场在海外,可能受贸易政策、认证进度等因素导致不及预期。

VIP复盘网

VIP复盘网