摘要

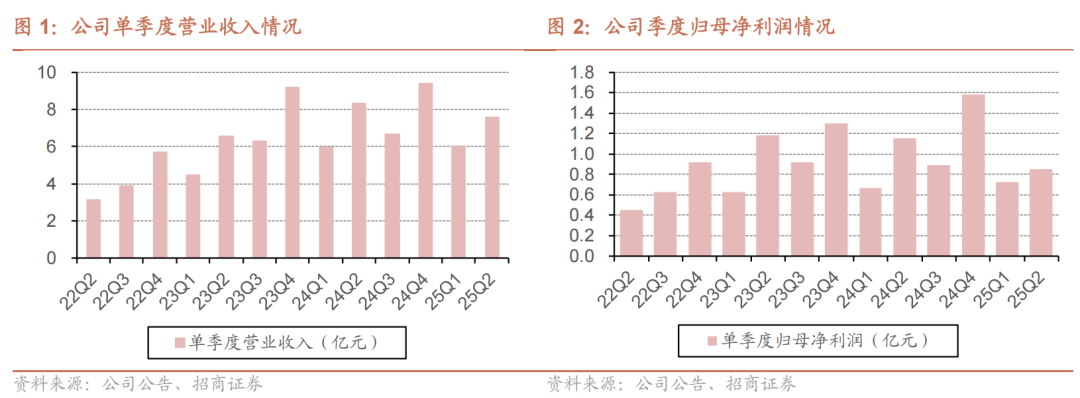

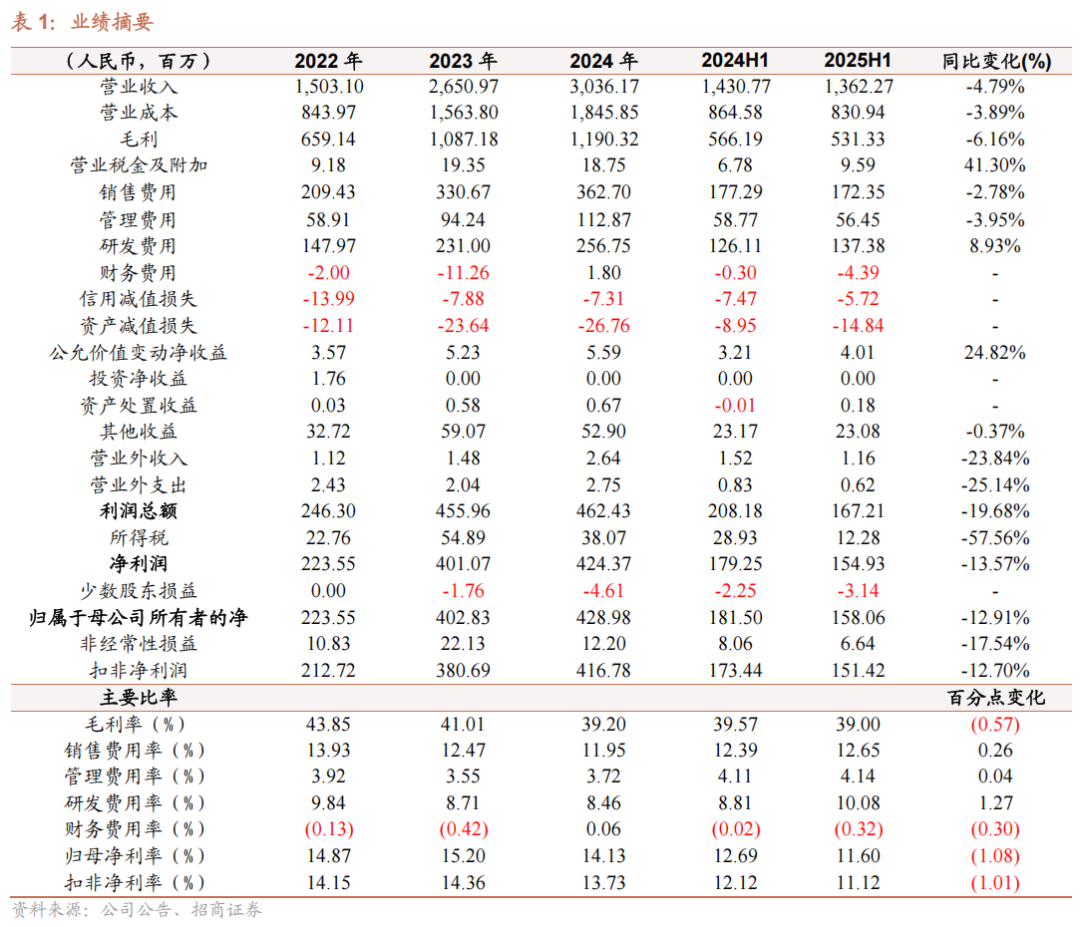

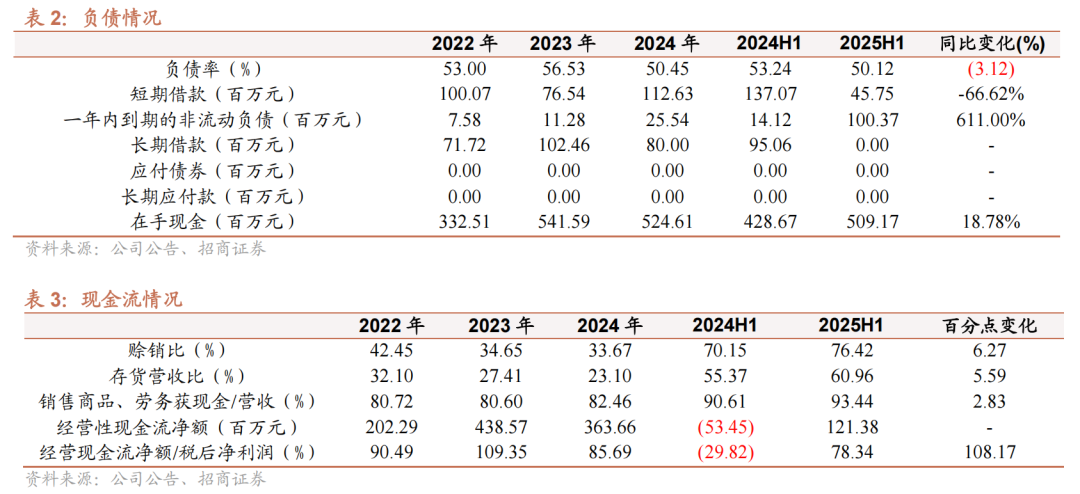

业绩短期承压,储能业务压力较大。2025年上半年公司实现收入13.62亿元,同比增长-4.79%,综合毛利率38.57%,同比下降0.71pct。其中二季度实现收入7.58亿元,同比、环比下降8.87%、提升25.36%。综合毛利率38.52%,同、环比-1.07、-1.09pct。分业务拆分看, 1)电能质量设备:收入2.80亿元,同比增加11.42%;毛利率58.66%,同比 3.93pct。2)新能源电能变换设备(储能业务):收入2.84亿元,同比下降38.98%;毛利率27.79%,yoy-2.22pct。3)电动汽车充电设备:收入6.32亿元,同比增加13.70 %;毛利率34.86%,yoy-3.21pct。4)电池检测及化成设备:收入:1.33亿元,同比增加5.61 %;毛利率39.30%,yoy-9.05pct。

我们认为公司业务发展可能已经进入拐点,特别是电能质量设备和储能

1)电能质量:25H1虽收入增速一般,但毛利率已看到改善,推测是海外AIDC需求放量带动的APF等产品放量所致。公司长期深耕电力电子技术领域,下一代数据中心供电技术HVDC与公司现有业务部分技术同源,且公司已在通过APF业务对接到了部分海外客户,进一步拓展业务的可能性较大。

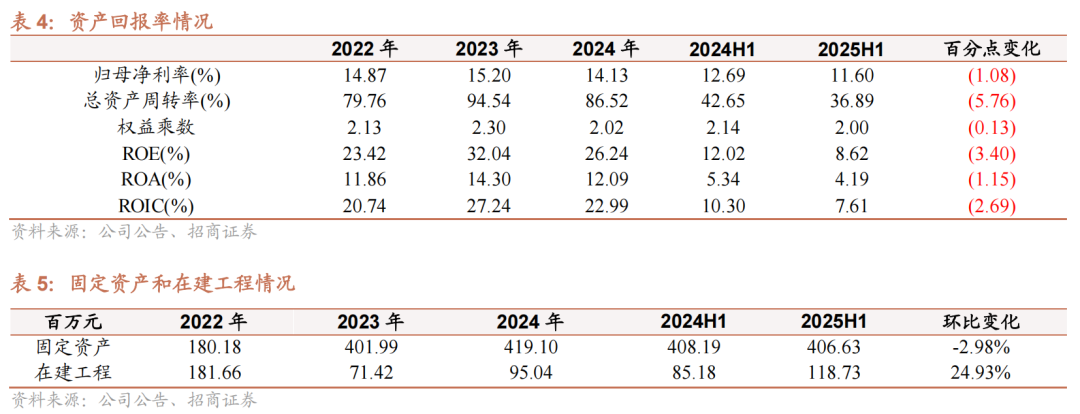

2)储能:去年上半年基数较大,公司从去年三季度业务储能开始出现压力。行业方面的原因是,第一,公司的模块式储能PCS方案在国内相较于集中式不具备成本优势;第二,国内大储向行业头部集中,公司大客户基础薄弱;第三,海外工商储市场,国内玩家争先布局,公司先发优势弱化。现在,第一,公司从去年开始已经加强了集中式PCS产品布局,同时积极拓展了头部集成商,可能在三季度开始看到突破;第二,海外储能市场呈现点状开花趋势,公司在积极拓展新市场,后续可能有突破。

3)充电桩:海外充电桩放量在即,需求的增长已经不仅来自传统的欧美市场,东南亚需求也在起量,依托前期布局,公司有望在这些市场实现突破。

具体盈利预测与评级,请参照正式报告。

风险提示:新能源行业波动影响、新业务发展不及预期等。

一、业绩分析

风险提示

1、新能源行业波动影响。储能行业竞争激烈,行业波动近几年比较大,公司可能受预期外的行业周期性波动影响。

2、新业务发展不及预期。公司培养的新产品,部分目标市场在海外,可能受贸易政策、认证进度等因素导致不及预期。

VIP复盘网

VIP复盘网