摘要

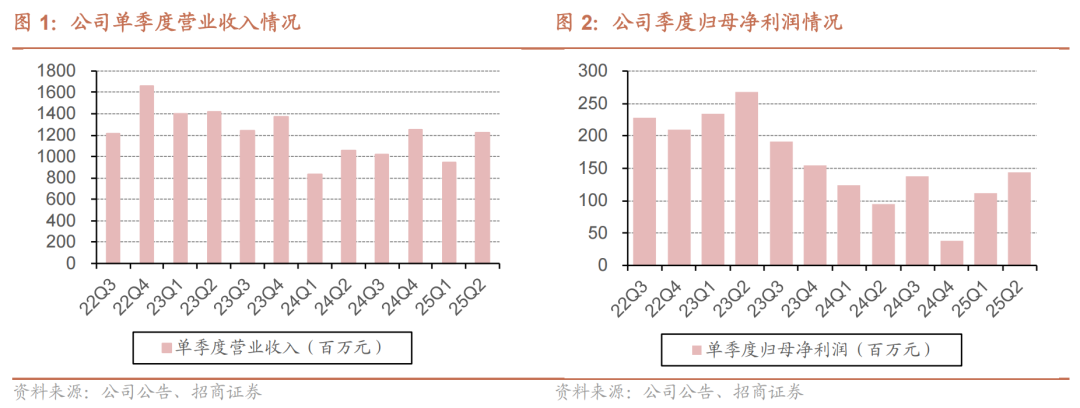

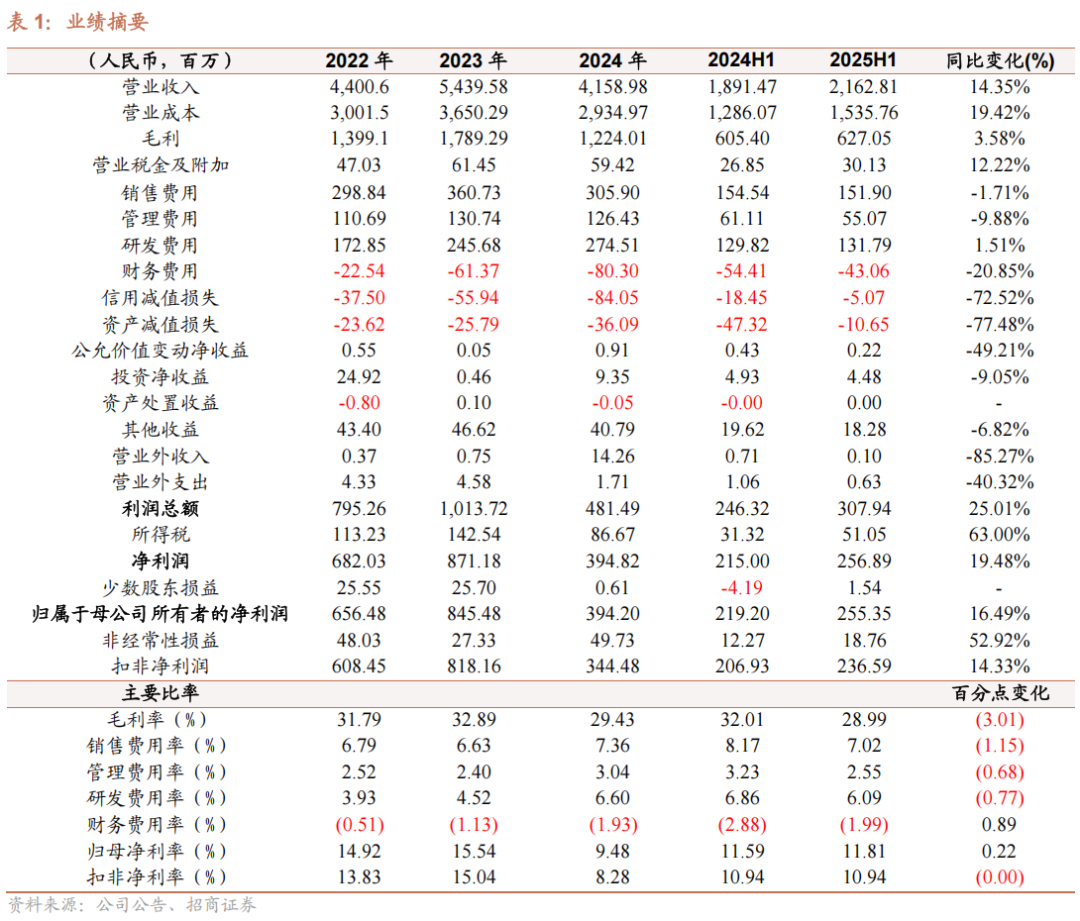

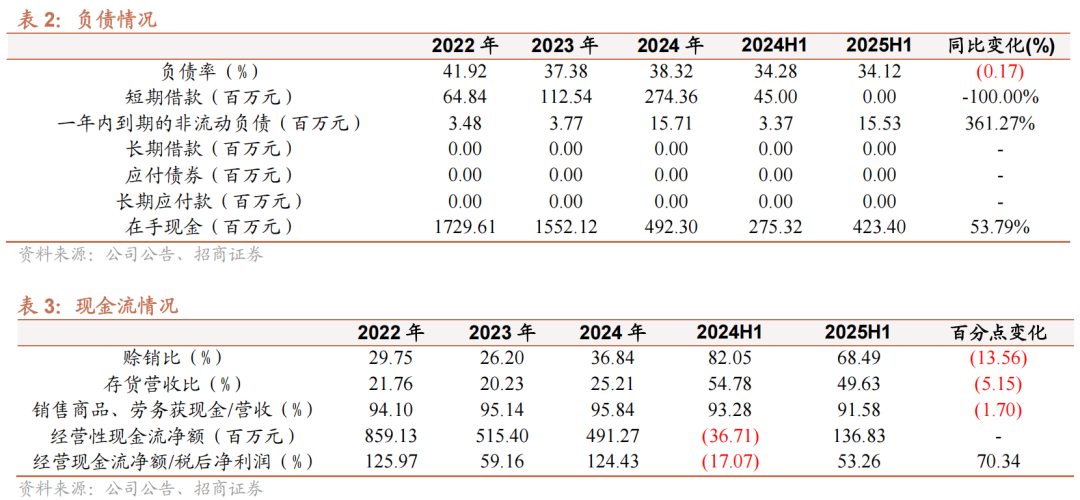

上半年业绩稳中有进,二季度利润增速亮眼。公司发布半年报业绩:25H1公司营收21.63亿元,YOY 14.35%;归母净利润2.55亿元,YOY 16.49%;扣非净利润 2.37亿元,YOY 14.33%。销售毛利率 28.99%,同比-3.01pct;销售净利率 11.88%,同比 0.51pct。单Q2 看,营收12.19亿元,YOY 15.00%,QOQ 29.25%;归母净利润 1.44 亿元,YOY 51.58%,QOQ 29.93%;扣非净利润 1.33 亿元,YOY 46.30%,QOQ 29.48%。减值方面,公司去年 Q2 因为电芯存货减值等合计减值 0.69亿元,今年仅减值 0.13亿元,此项大幅减少。

分业务拆分看:第一,数据中心业务:25H1营收13.29亿元,YOY 7.89%。毛利率 33.26%,毛利率同比 -2.56pct。半年报中的亮点有,1)客户:公司已成为字节跳动、阿里巴巴、京东、万国、世纪互联等互联网客户主要供应商,其中字节跳动为首次提到。2)液冷:针对单柜负荷高密场景,科士达推出 AquaCube系列 CDU 及冷板式液冷系列一体化解决方案。第二,新能源业务:25H1营收8.13亿元,YOY 26.38%。毛利率 20.81%,毛利率同比 -2.79pct。根据公司近期披露的投资者交流信息,24年受欧洲客户储能库存积压的影响,公司新能源业务面临短期波动。25年欧洲储能市场需求逐步回暖,叠加公司在全球范围内对新市场业务的持续拓展,公司新能源业务板块已重回增长通道。

我们认为公司已经进入拐点:数据中心 户储都在进入向上的经营趋势。1)UPS 海外出现交期长的供应瓶颈问题,公司 Q3开始在加速导入海外,而且通过做 UPS 将大幅提升公司做海外 HVDC 的概率。2)公司此前大客户 Solaredge自身经营出现问题。目前结合Solaredg Q2 电话会指引,海外户储和工商储需求较好,其已经营向好,或带动公司明年户储恢复性增长。

具体盈利预测与评级,请参照正式报告。

风险提示:数据中心建设不及预期、光储去库不及预期、市场竞争加剧等。

一、2025年中报简析

风险提示

1、数据中心建设不及预期

公司数据中心产品主要受益于国内外数据中心建设加速,若后续建设进度不及预期,可能影响公司经营情况。

2、光储行业去库不及预期

公司光储业务2024年主要受到下游去库影响,收入下滑严重,若后续行业去库不及预期,公司光储业务可能持续承压。

3、行业竞争加剧

行业竞争加剧可能导致公司盈利能力下滑。

VIP复盘网

VIP复盘网