摘要

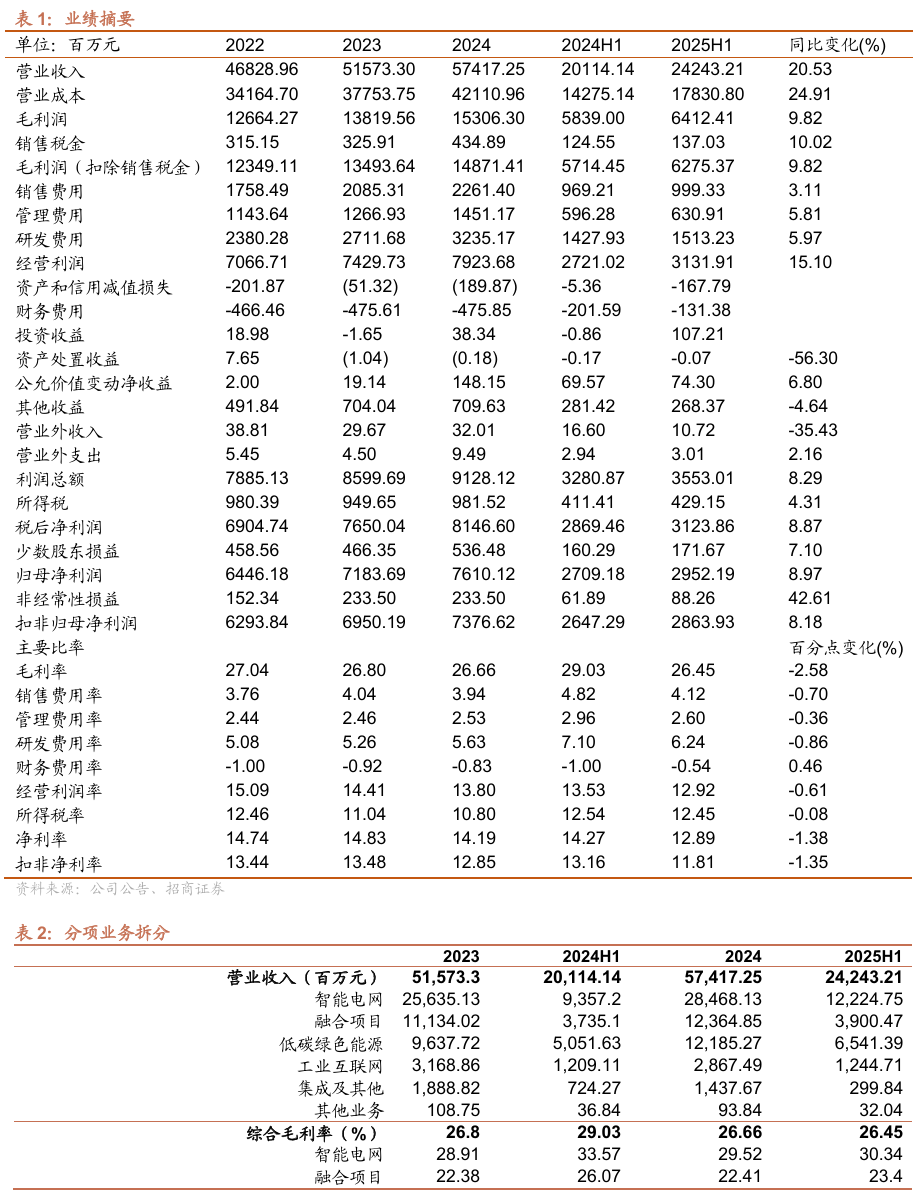

业绩平稳增长。公司2025年上半年营业收入、归母净利润、扣非净利润分别为242.43、29.52、28.04亿元,分别同比增加19.54%、8.97%、6.94%。其中Q2公司收入153.48亿元,同比增长22.5% ,净利润、扣非利润22.72、21.95亿元,分别同比增加6.95%、5.70%。

盈利指标稳定。2025年H1公司实现毛利率26.45%,同比下降2.58pcts,净利率12.89%,同比下降1.38pcts。公司销售费用率/管理费用率/研发费用率/财务费用率分别为4.12%/2.6%/6.24%/-0.54%,分别同比-0.7pcts/-0.36pcts/-0.86pcts/ 0.46pcts,财务费用变动系较上年利息收入减少及外币汇率变动汇兑收益减少,费用率整体呈现下降趋势。

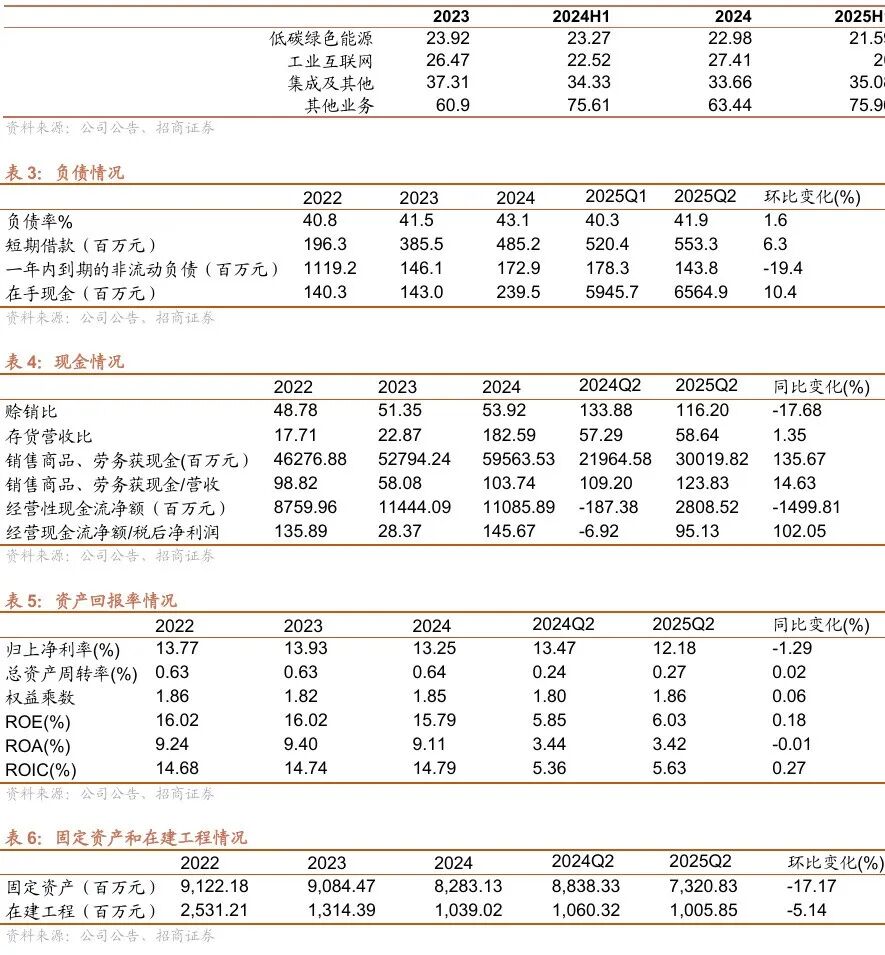

主要业务保持稳定,海外营收翻倍。智能电网:收入122.25亿元,同比 28.37%,毛利率30.34%,同比-3.23pcts。数能融合:收入39亿元,同比 4.43%,毛利率23.40%,同比-2.67pcts。低碳绿色能源:收入65.41亿元,同比 29.49%,毛利率21.59%,同比-1.68pcts。工业互联网:收入12.45亿元,同比 2.94%,毛利率20.00%,同比-2.52pcts。集成及其他:收入3亿元,同比-58.60%,毛利率35.08%,同比 0.75pcts。海外营收19.87亿元,同比 139.18%,毛利率19.83%,同比-5.45pcts。网内营收130.71亿元,同比 15.56%,网外营收111.41亿元,同比 24.72%。

新签合同增长亮眼。公司上半年新签合同354.32亿元,同比增长23.46%,其中网外占比超50%,国际合同同比增加超200%。公司上半年在网内市场份额巩固提升,落地多地新一代调度、电力现货市场、配网自动化、新一代用采、阳江柔直换流阀等重大项目。网外中标多个储能、抽蓄项目。海外在沙特、南美、印尼、巴西等地实现柔直换流阀、SVC等关键项目落地。

特高压和配网建设可能带来弹性。特高压招标下半年可能有所追赶,公司直流换流阀技术领先,公司有望受益。公司配网自动化和调度自动化业务受益于配网自动化升级改造和国网软件更新,也或将带来一定弹性。

具体盈利预测与评级,请参照正式报告。

风险提示:电力建设不及预期、公司中标情况不及预期、海外业务进展风险。

一、2025年中报分析

风险提示

1、电力建设不及预期

2、公司中标情况不及预期

3、海外业务进展风险

VIP复盘网

VIP复盘网