一、聚焦:VLCC运价继续强势上涨,看好旺季运价弹性

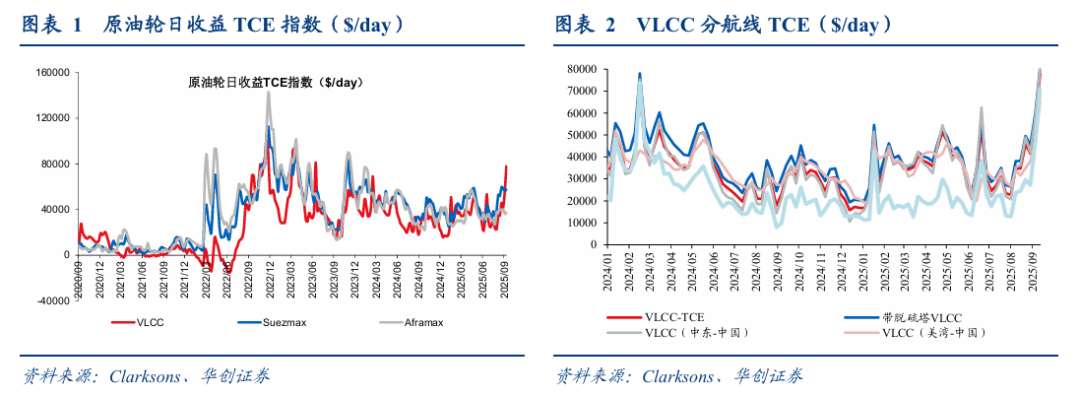

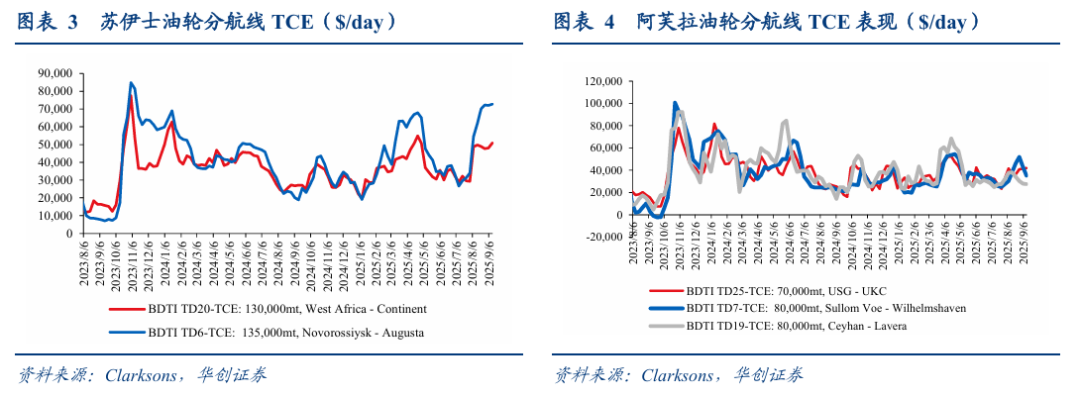

9月12日克拉克森VLCC-TCE指数7.8万美元,周环比 39%;中东-中国航线报于8.0万美元/天,周环比 39%;西非-中国航线报于8.0万美元/天,周环比 44%;美湾-中国/英国分别报于6.5、7.6万美元/天,周环比 39%、42%。

具体来看,中东航线出货量持续增加,成交量超周均水平,由于之前租家为抑制运价走势,刻意放缓出货节奏,部分延迟的货盘集中释放,市场情绪明显提升;大西洋航线出货量屡创新高。目前,整体可用运力相对偏紧,下周中东航线将开始交易10月初货盘,多家航运经纪公司预计短期内运价仍将保持在高位。

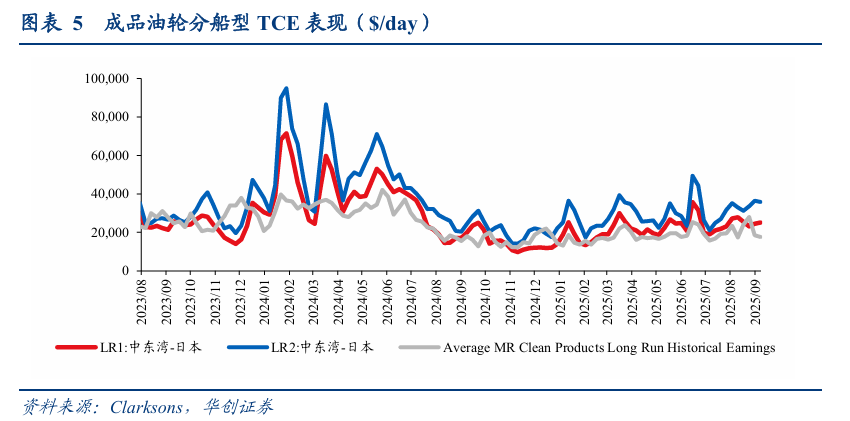

苏伊士型油轮日收益TCE收于5.7万美元/天,周环比 1.6%;其中,苏伊士油轮(中东-地中海航线)TCE本周收于4.7万美元/天,周环比 1%;TD 6(黑海/地中海航线)TCE为7.3万美元/天,周环比 1%;TD 20航线(西非-欧陆)收于5.1万美元/天,周环比 6%。

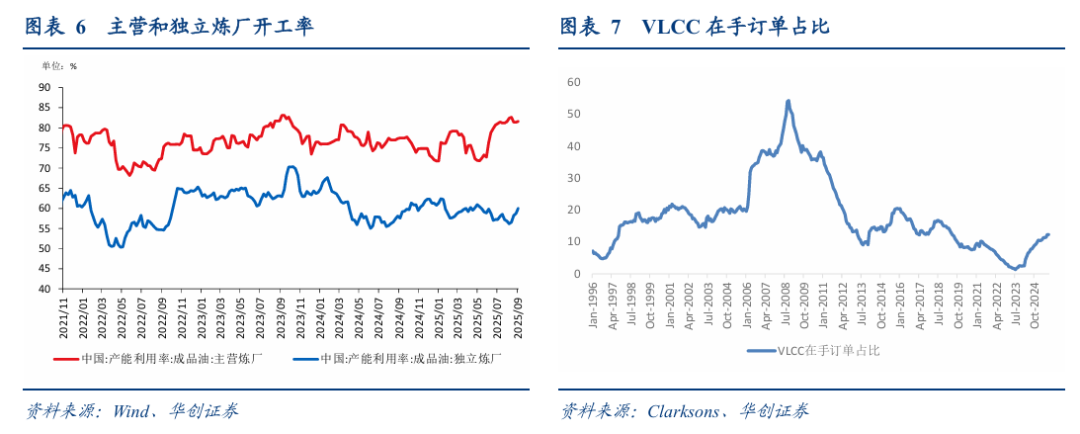

阿芙拉型油轮日收益TCE指数收于3.8万美元/天,周环比 4%;其中,TD 25(美湾-英国/欧陆)、TD 7(北海-英国/欧陆)、TD 19(土耳其-法国)TCE本周收于4.2、3.5、2.8万美元/天,周环比 1%、-18%、-1%。

MR成品油轮TCE指数本周为1.8万美元/天,周环比-5%;

LR1(中东湾-日本航线)收于2.5万美元/天,周环比 3%;

LR2(中东湾-日本航线)收于3.6万美元/天,周环比-1%。

BCTI太平洋市场、大西洋市场本周TCE指数分别为2.6、2.9万美元/天,周环比-3%、-10%。

国内成品油轮船东主要经营航线来看,TC7(新加坡至澳洲)、TC11(韩国至新加坡)本周分别为2.4、2.1万美元/天,周环比持平、 9%。

我们看好本轮运价上涨持续性:

1)OPEC 或将继续增产贡献增量货盘:9月7日,石油输出国组织及其盟友(OPEC )在线上会议上达成一致,8个成员国将从10月份开始每日增产13.7万桶,并逐步撤销此前自愿实施的部分减产措施。

2)反内卷提振终端需求,炼厂开工率回升:9月11日主营炼厂开工率81.59%,环比持平,同比 4.1pct;独立炼厂开工率61.74%,环比 1.7pct,同比 2.6pct。

3)美欧持续加强对俄/伊船队制裁,目前被制裁原油轮运力占比18%,或进一步压缩非合规运力的生存空间,利好合规市场的需求承接,并推动老旧船出清。

4)供给约束未改,根据Clarksons最新25年9月数据,VLCC在手订单运力比总运力仅为12.34%,预计未来25-26年分别交付4、30艘,供给约束为运价中枢抬升提供支撑。老龄化问题仍然严峻,20岁以上运力占比18%,15岁以上运力占比达38%。

继续推荐油轮板块:

中远海能H/A:油运景气向上,公司强弹性标的;

招商轮船:看好公司油散共振,能源大物流景气启航;

招商南油:远东最大MR船东。

二、行业数据跟踪:

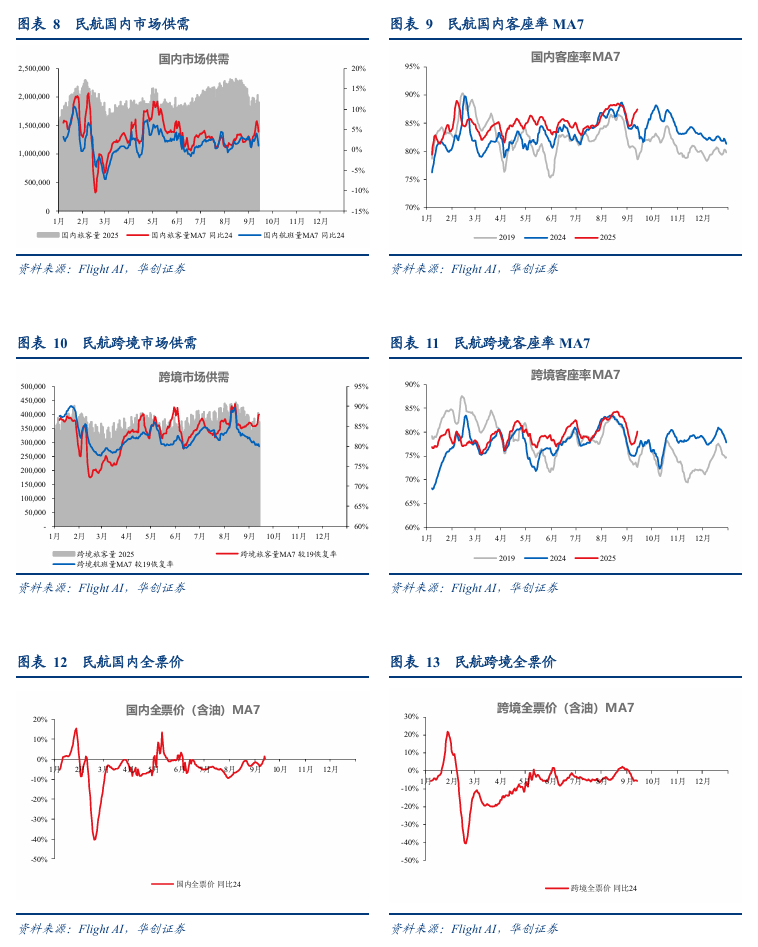

(一)航空客运:近7日民航国内旅客量同比 4.4%,平均含油票价同比 0.4%

1、9月13日,民航国内旅客量191万,同比-3.1%;国内航班量12945班,同比-3.3%;国内客座率86.5%,同比 0.4%。

近7日,民航国内日均旅客量194万,同比 4.4%;国内日均航班量12932班,同比 1.0%;国内日均客座率87.5%,同比 3.1%。

2、9月13日,民航跨境旅客量37万,恢复至19年的89.4%;跨境航班量2140班,恢复至19年的79.8%;跨境客座率83.4%,较19年 9.7%。

近7日,民航跨境日均旅客量37万,恢复至19年的88.0%;跨境航班量2162班,恢复至19年的80.0%;跨境客座率80.1%,较19年 7.3%。

3、9月13日,民航国内全票价(含油)为725元,同比-11.5%,民航国内裸票价为657元,同比-9.0%;跨境全票价(含油)为1521元,同比-9.0%。

民航国内7日市场平均全票价为721元,同比 0.4%,国内7日平均裸票价为653元,同比 5.1%;跨境7日平均全票价为1385元,同比-5.6%。

注:以上数据口径为公历周对齐,2025年9月13日对应2024年9月14日,2024年9月15日-17日为中秋假期

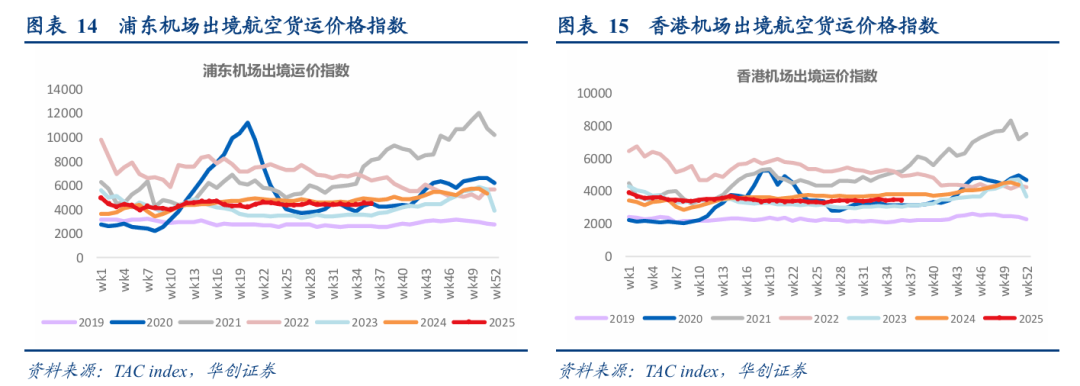

(二)航空货运:9月8日浦东机场出境货运价格指数周环比-1.3%,同比-7.0%

9月8日,浦东机场出境航空货运价格指数4489点,周环比-1.3%,同比-7.0%;25年初至今-0.4%。

香港机场出境航空货运价格指数3484点,周环比-0.3%,同比-8.6%;25年初至今-1.2%。

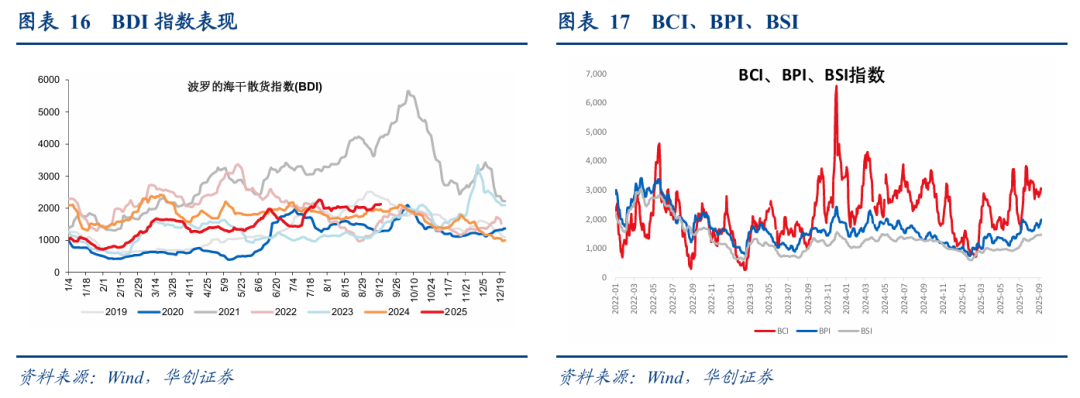

(三)散运、集运:BDI周环比 7.4%,SCFI周环比-3.2%

截至9月12日,BDI周环比 7.4%,收于2126点;BCI、BPI、BSI分别收于3070、2006、1492点,周环比 8.3%、 11.3%、 2.5%。

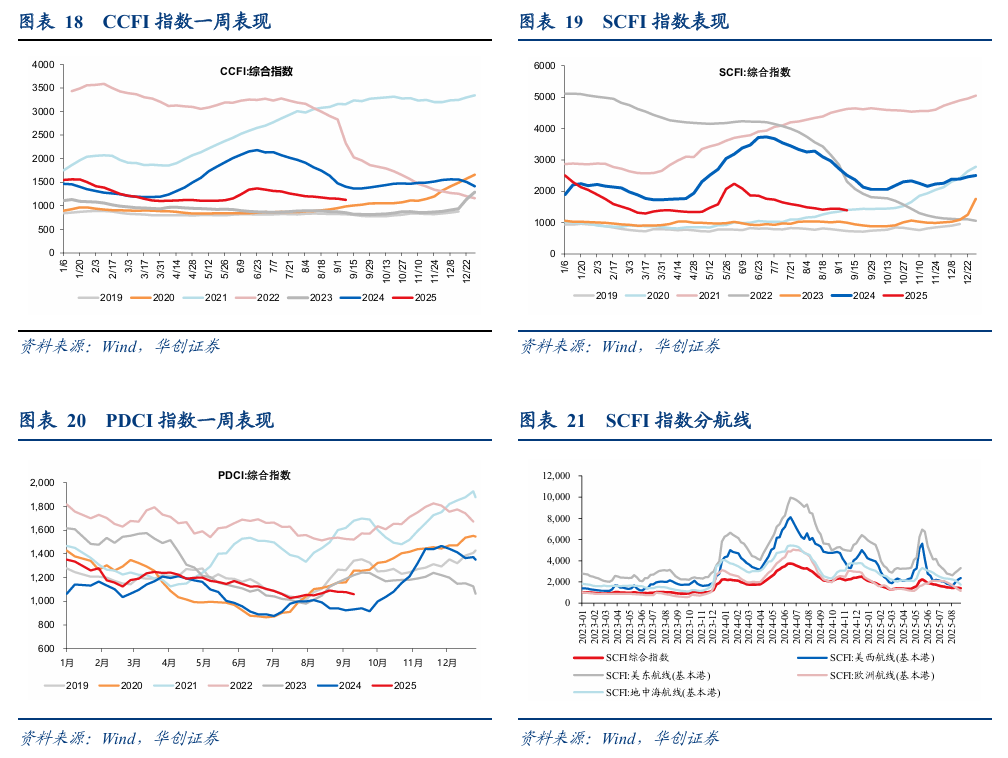

截至9月12日,SCFI收于1398点,周环比-3.2%,其中美西、美东、欧洲、地中海、东南亚周环比 8.3%、 7.6%、-12.2%、-11.8%、 0.2%;CFI 2025Q3均值1540点,同比-50%。CCFI收于1125点,周环比-2.1%;CCFI 2025Q3均值1223点,同比-39%。

9月5日 PDCI收于1059点,周环比-1.8%;PDCI 2025Q3均值1061点,同比 11%。

需求跟踪:

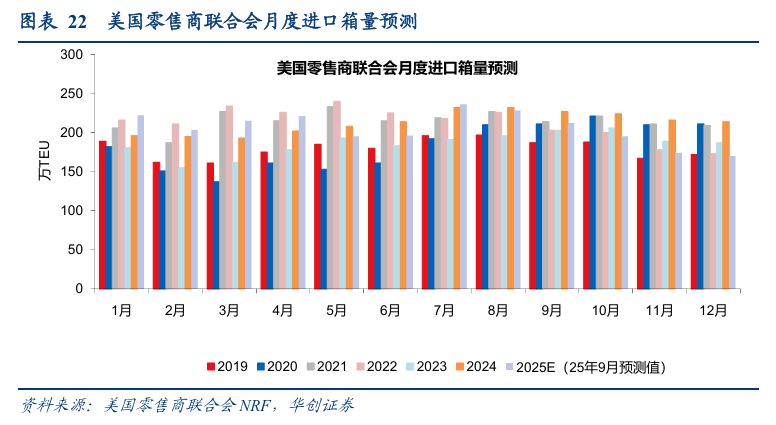

根据美国零售商联合会NRF更新预测,9月预计Q3、Q4同比-2.2%、-17.6%,环比 10.5%、-20.3%,较上期 6.8%、 2.7%。

供给跟踪:

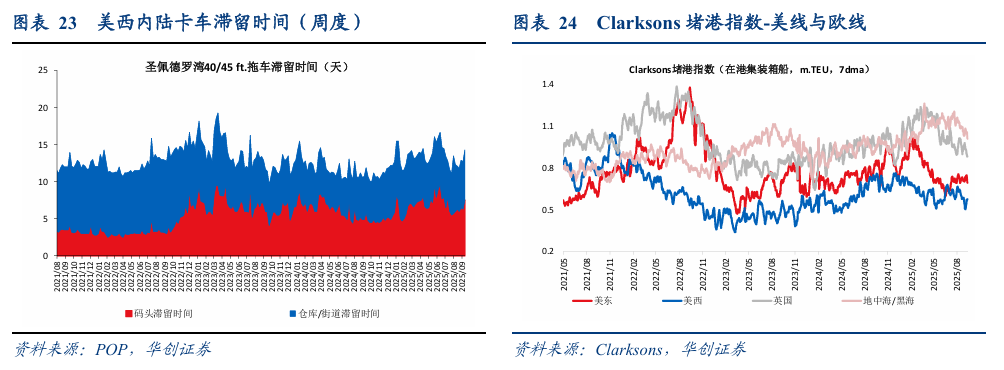

1)码头端,根据Clarksons(9月12日)统计,美西、美东、英国、地中海/黑海、东亚地区在港集装箱船运力(拥堵指数)为58、70、88、101、366万TEU,环比上周 8.5%、-6.1%、-5.2%、-4.9%、-0.5%,环比上月-9.9%、 0.3%、-12.5%、-7.1%、-5.7%。

2)内陆卡车端,圣佩德罗湾40/45 ft.拖车在码头、仓库/街道停留时间分别为7.5、6.8天。

3)船舶租金情况,Clarksons集装箱船租金指数环比上周-0.4%,月环比-0.2%。

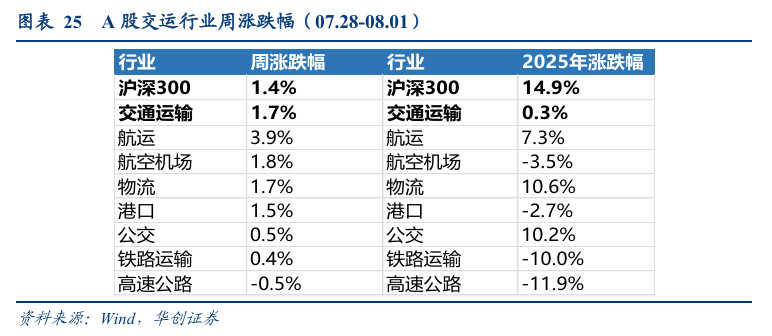

三、市场回顾:本周交运板块上涨1.7%,跑赢沪深300指数0.3pct

市场回顾(9.08-9.12):交运板块上涨1.7%,跑赢沪深300指数0.3pct。

子行业中:航运、航空机场、物流、港口、公交、铁路运输板块上涨3.9%、1.8%、1.7%、1.5%、0.5%、0.4%,高速公路板块下跌0.5%。

个股看:炬申股份( 26.1%)、招商轮船( 15.9%)、原尚股份( 13.7%)、海科B( 11.1%)、申通快递( 9.8%)涨幅居前;宏川智慧(-5.9%)、普路通(-4.7%)、深高速(-4.6%)、富临运业(-4.6%)、皖通高速(-4.3%)跌幅居前。

VIP复盘网

VIP复盘网