1

本周要闻回顾:动力煤价格于长协基准675元/吨处再迎反弹

本周要闻回顾:动力煤价格于长协基准675元/吨处再迎反弹

动力煤方面:动力煤价格微涨,截至9月12日,秦港Q5500动力煤平仓价为680元/吨,环比上涨1元/吨,涨幅0.15%;煤价在上冲700元之上之后回落至675元/吨出现止跌,然后再次反弹,其中675元/吨是年度长协价格计算公式的基准价。当前正处于夏季和秋季换挡期,后续金九银十的非电煤需求有望成为亮点。

炼焦煤方面:截至9月12日,京唐港主焦煤报价1540元/吨,从七月初的1230元的底部反弹;焦煤期货反弹更为明显,从6月初的719元反弹至当前的1145元,累计涨幅达到59.2%;炼焦煤价格随着动力煤价格的回调也出现一定程度的回落,但当前在1540元/吨位置得到明显支撑。

投资逻辑:动力煤和炼焦煤价格已到拐点右侧

动力煤属于政策煤种,我们判断价格仍将反弹修复至长协价格,近期已修复到过第二目标价之上,即地方国企长协实际成交价(700元左右)之上,现货价格修复年度长协价,实际是大宗商品双轨制运行机制下的必选结果,长协本身作为优惠品种而与现货形成倒挂,会促使下游用户优先购买现货而暂缓购买长协,从而驱动现货的价格修复。未来我们仍旧看好动力煤现货价修复第三目标价之上,即达到“煤和火电企业”盈利均分位置(测算2025年是750元左右),对于煤价本轮上涨是否有顶部极值,则预测是电厂报表盈亏平衡线860元左右,可视为第四目标价。近期价格虽有调整,是因为夏季和秋季交替导致用电耗煤趋弱所致,后续金九银十非电煤有望接棒且促使价格再次上行,尤其是化工耗煤。炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定,对于其目标价格可通过“炼焦煤与动力煤价格的比值”作为参考,京唐港主焦煤现货与秦港动力煤的现货比值为2.4倍,则与动力煤第一、第二、第三、第四目标对应的炼焦煤目标价分别为1608元、1680元、1800元、2064元。焦煤期货将修复与京唐港主焦煤现货的贴水。

投资建议:周期与红利双逻辑,四主线布局

煤炭股双逻辑之一:周期弹性。当前动力煤和炼焦煤价格仍处于历史低位,为反弹提供了空间。随着供给端“查超产”政策推动产量收缩,以及需求端“金九银十”旺季非电煤需求预期回暖,煤炭供需基本面有望持续改善,两类煤种价格均具备向上弹性。其中,动力煤有长协机制修复和“煤和火电企业盈利均分”的逻辑支撑;而炼焦煤因市场化程度更高,对供需变化更敏感,可能展现出更大的价格弹性。煤炭股双逻辑之二:稳健红利。从中报数据看,即便在2025年盈利整体承压的背景下,多数煤企依然保持了较高的股息率;尽管行业利润同比大幅下滑,并未动摇煤企分红意志,仍有6家上市煤企发布中期分红方案(中国神华/山西焦煤/陕西煤业/上海能源/兖矿能源/中煤能源),合计分红规模241.3亿元,基本延续了2024年中7家公司分红趋势,企业分红意愿与频次实现跨越式提升。资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。四主线精选煤炭个股将受益:主线一,周期逻辑:动力煤的【晋控煤业、兖矿能源】,冶金煤的【平煤股份、淮北矿业、潞安环能】;主线二,红利逻辑:【中国神华、中煤能源(分红潜力)、陕西煤业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【新集能源、广汇能源】。

风险提示:经济增速下行风险,进口煤大增风险,可再生能源加速替代风险

2

煤市关键指标速览

3

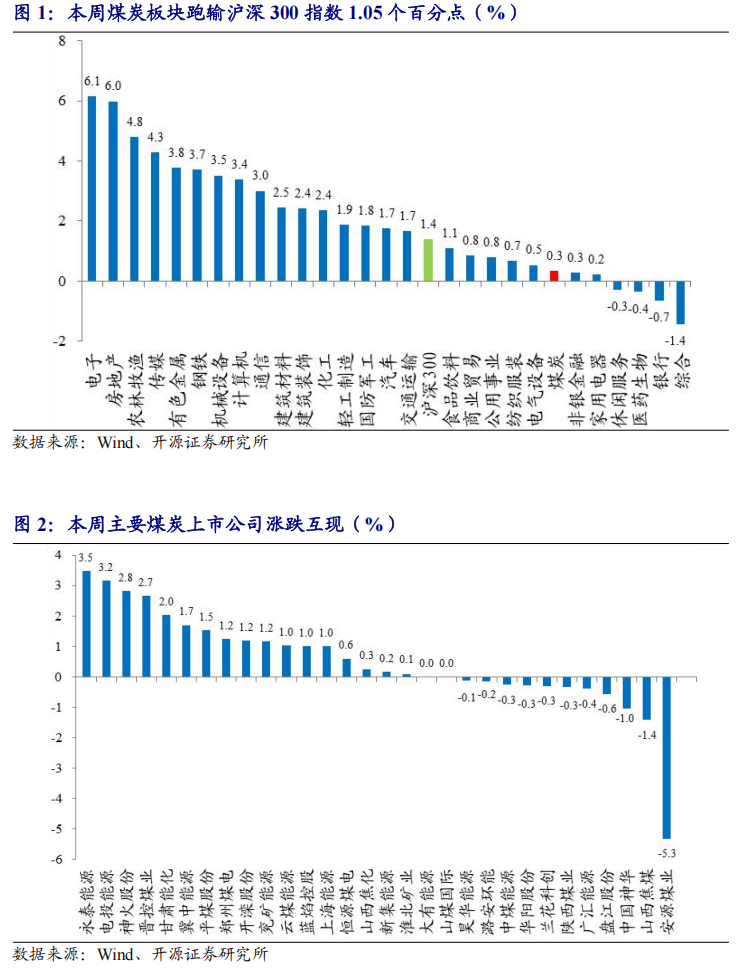

煤炭板块回顾:本周微涨0.33%,跑输沪深300指数1.05个百分点

行情: 本周煤炭指数微涨0.33%,跑输沪深300指数1.05个百分点

本周煤炭指数微涨0.33%,沪深300指数小涨1.38%,煤炭指数跑输沪深300指数1.05个百分点。主要煤炭上市公司涨跌互现,涨幅前三名公司为:永泰能源( 3.47%)、电投能源( 3.15%)、神火股份( 2.82%);跌幅前三名公司为:安源煤业(-5.33%)、山西焦煤(-1.42%)、中国神华(-1.05%)。

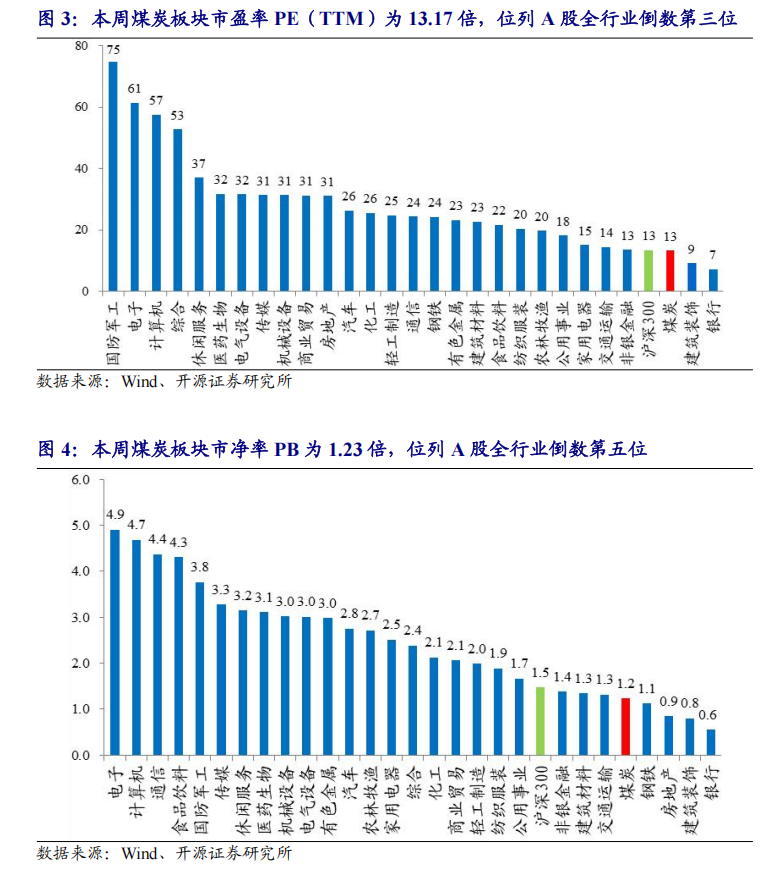

估值表现:本周PE为13.17,PB为1.23

截至2025年9月12日,根据PE(TTM)剔除异常值(负值)后,煤炭板块平均市盈率PE为13.17倍,位列A股全行业倒数第三位;市净率PB为1.23倍,位列A股全行业倒数第五位。

4

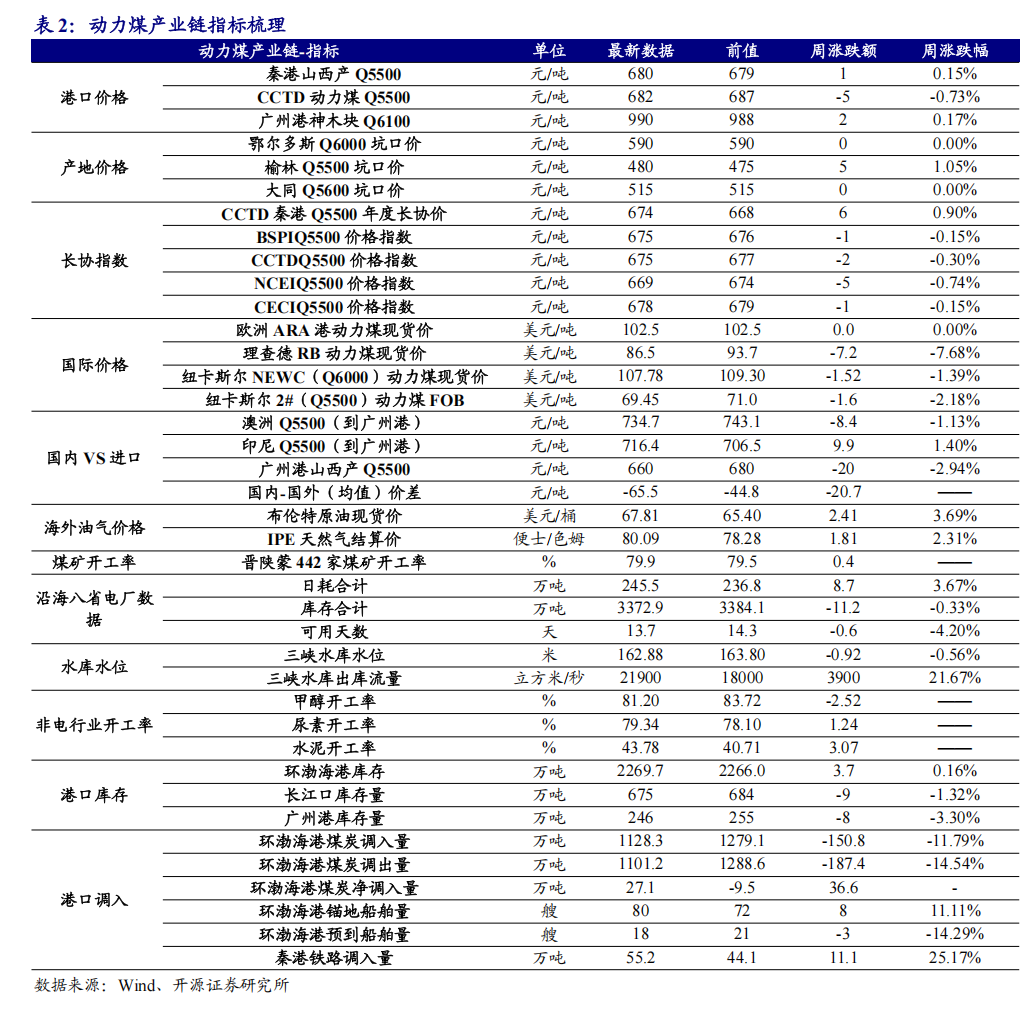

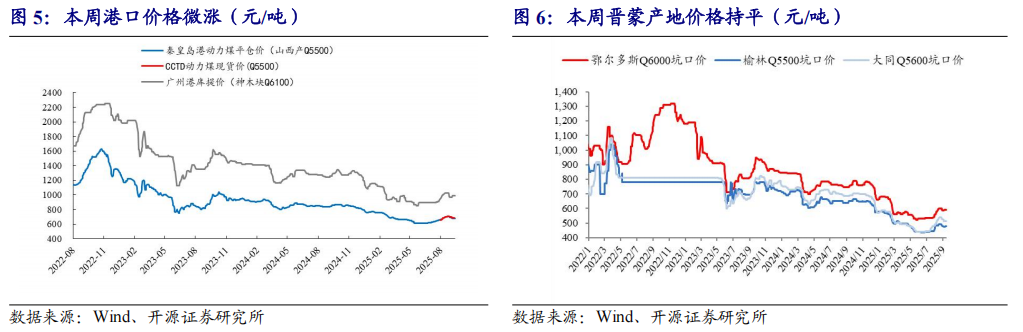

动力煤产业链:港口价格微涨,环渤海港库存微涨

国内动力煤价格:港口价格微涨,晋蒙产地价格持平

港口价格微涨。截至9月12日,秦港Q5500动力煤平仓价为680元/吨,环比上涨1元/吨,涨幅0.15%。截至9月12日,广州港神木块库提价为990元/吨,环比上涨2元/吨,涨幅0.17%。

晋蒙产地价格持平。截至9月12日,鄂尔多斯Q6000坑口报价590元/吨,环比持平;陕西榆林Q5500坑口报价480元/吨,环比上涨5元/吨,涨幅1.05%;山西大同Q5600坑口报价515元/吨,环比持平。

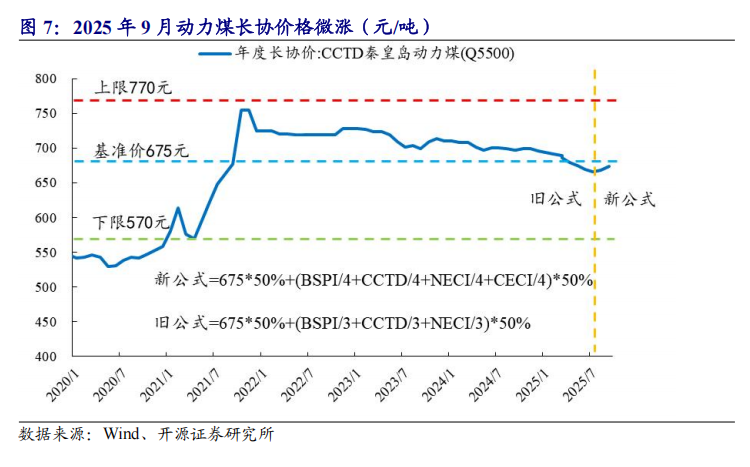

年度长协价格:9月价格环比微涨

2025年9月动力煤长协价格微涨。截至2025年9月,CCTD秦港动力煤Q5500年度长协价格674元/吨,环比上涨6元/吨,涨幅0.90%。

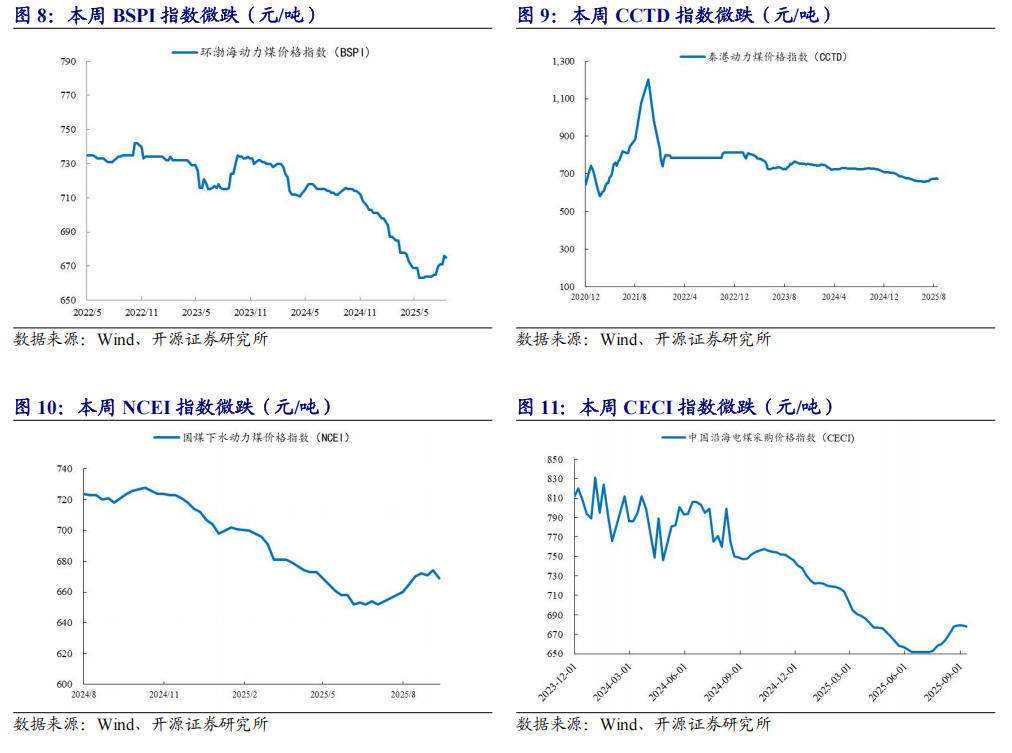

BSPI价格指数微跌,CCTD价格指数微跌,NCEI价格指数微跌,CECI价格指数微跌。截至9月10日,环渤海动力煤价格指数(BSPI)价格675元/吨,环比下跌1元/吨,跌幅0.15%;截至9月12日,CCTD秦港动力煤Q5500价格675元/吨,环比下跌2元/吨,跌幅0.30%;截至9月12日,NCEI下水动力煤指数669元/吨,环比下跌5元/吨,跌幅0.74%;截至9月11日,CECI中国沿海电煤采购价格指数678元/吨,环比下跌1元/吨,跌幅0.15%。

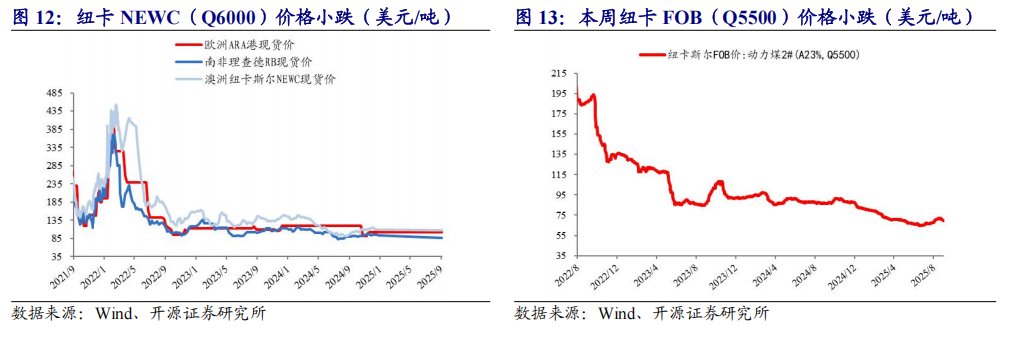

国际动力煤价格:纽卡斯尔NEWC(Q6000)价格小跌,纽卡斯尔FOB(Q5500)价格小跌

纽卡斯尔NEWC(Q6000)价格小跌。截至9月5日,欧洲ARA港报价102.5美元/吨,环比持平;理查德RB报价86.5美元/吨,环比下跌7.2美元/吨,跌幅7.68%;纽卡斯尔NEWC(Q6000)报价107.78美元/吨,环比下跌1.52美元/吨,跌幅1.39%。

纽卡斯尔FOB(Q5500)小跌。截至9月11日,纽卡斯尔2#动力煤FOB报价69.45美元/吨,环比下跌1.6美元/吨,跌幅2.18%。

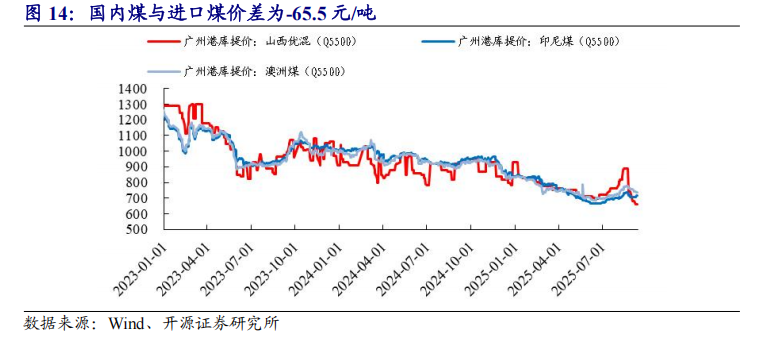

进口动力煤没有价格优势。截至9月12日,广州港澳煤Q5500到岸价734.7元/吨,环比下跌8.4元/吨,跌幅1.13%;广州港印尼煤Q5500到价716.4元/吨,环比上涨9.9元/吨,涨幅1.40%;广州港山西煤Q5500到价660元/吨,环比下跌20元/吨,跌幅2.94%,国内动力煤与国外价差(国内-进口)-65.5元/吨。

海外油气价格:布油现货价小涨,天然气收盘价小涨

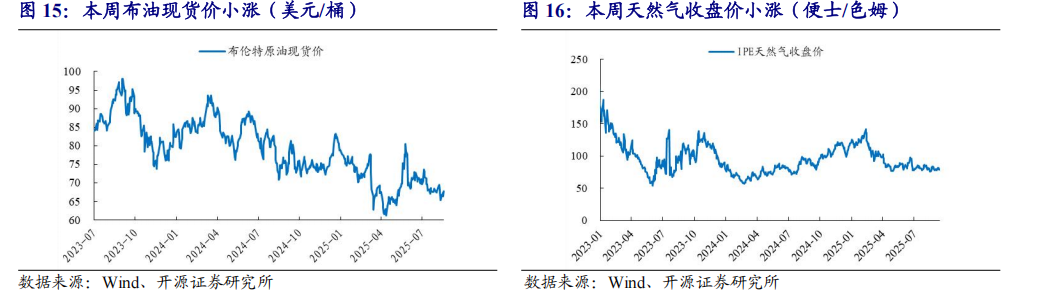

布油现货价小涨,天然气收盘价小涨。截至9月12日,布油现货价为67.81美元/桶,环比上涨2.41美元/桶,涨幅3.69%。截至9月12日,IPE天然气收盘价为80.09便士/色姆,环比上涨1.81便士/色姆,涨幅2.31%。

煤矿生产:本周煤矿开工率微涨

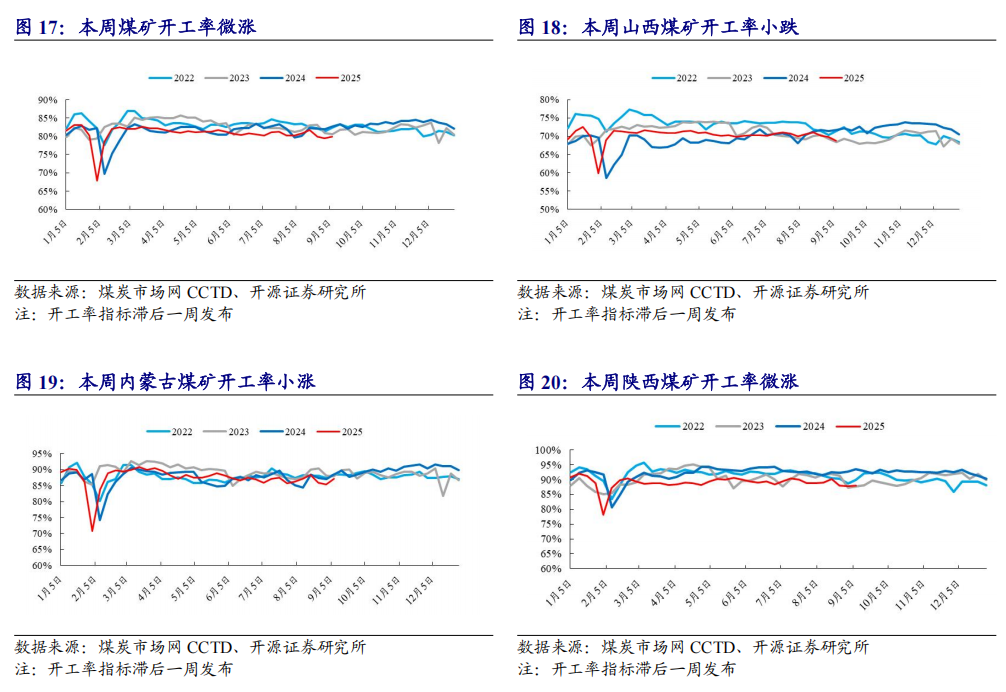

煤矿开工率微涨。截至9月7日,晋陕蒙三省442家煤矿开工率79.9%,环比上涨0.4个百分点;其中山西省煤矿开工率68.8%,环比下跌1个百分点;内蒙古煤矿开工率87.1%,环比上涨1.7个百分点;陕西省煤矿开工率87.9%,环比上涨0.2个百分点。

沿海八省电厂日耗:本周电厂日耗小涨,库存微跌,可用天数大跌

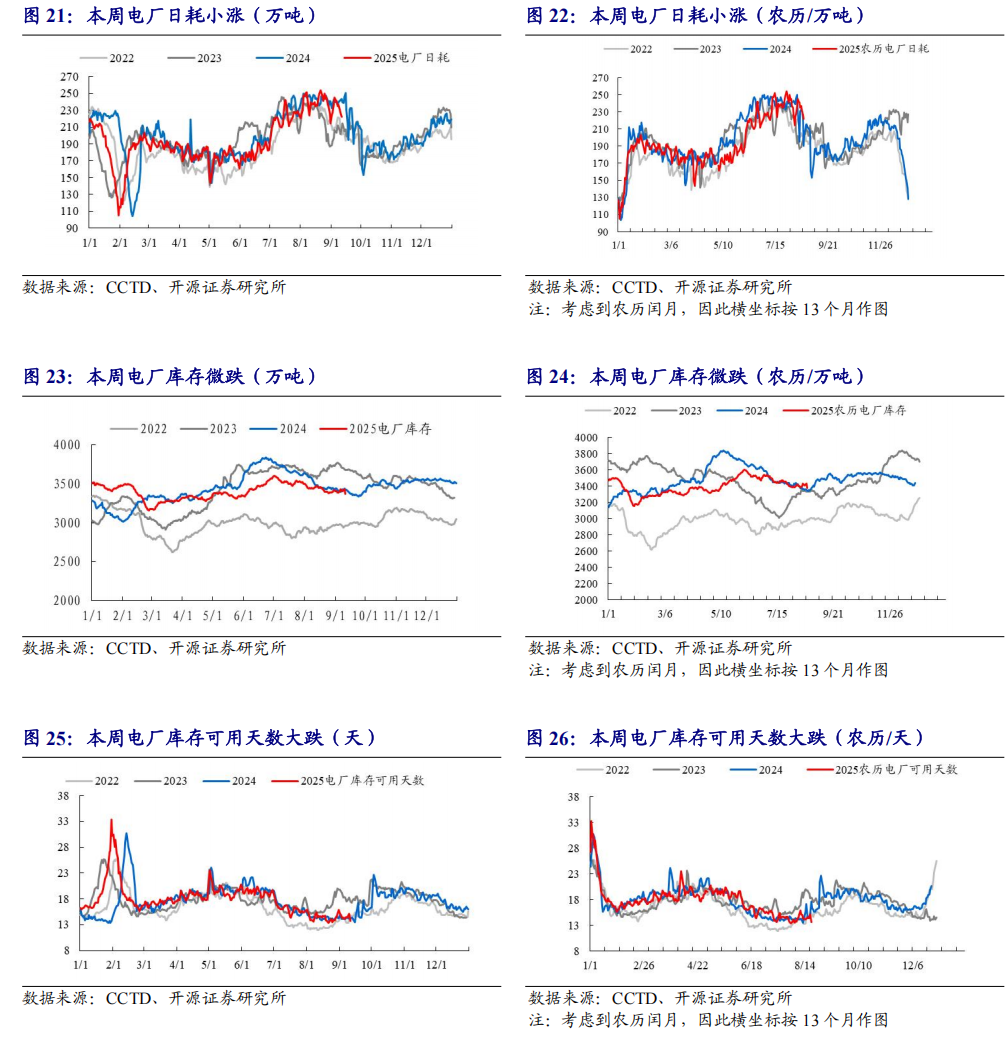

电厂日耗小涨。截至9月11日,沿海八省电厂日耗合计245.5万吨,环比上涨8.7万吨,涨幅3.67%。

电厂库存微跌。截至9月11日,沿海八省电厂库存合计3372.9万吨,环比下跌11.2万吨,跌幅0.33%。

电厂库存可用天数大跌。截至9月11日,沿海八省电厂库存可用天数13.7天,环比下跌0.6天,跌幅4.20%。

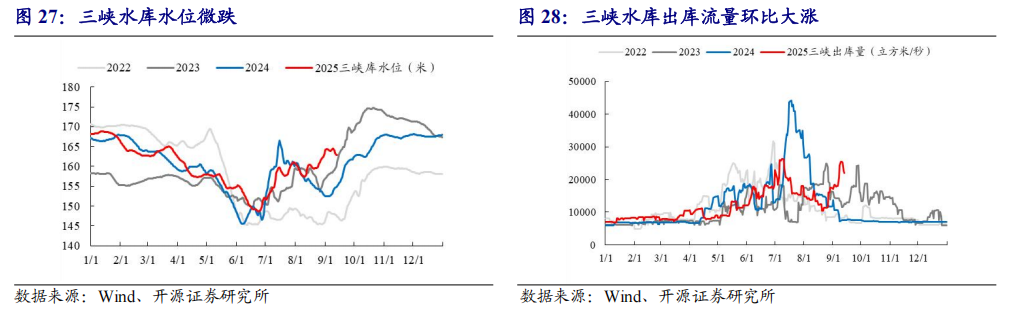

水库变化:三峡水库水位微跌,三峡水库出库流量环比大涨

三峡水库水位微跌。截至9月13日,三峡水库水位162.88米,环比下跌0.92米,跌幅0.56%,同比上涨7.49米,涨幅4.82%。截至9月13日,三峡水库出库流量21900立方米/秒,环比上涨3900立方米/秒,涨幅21.67%,同比上涨14250立方米/秒,涨幅186.27%。

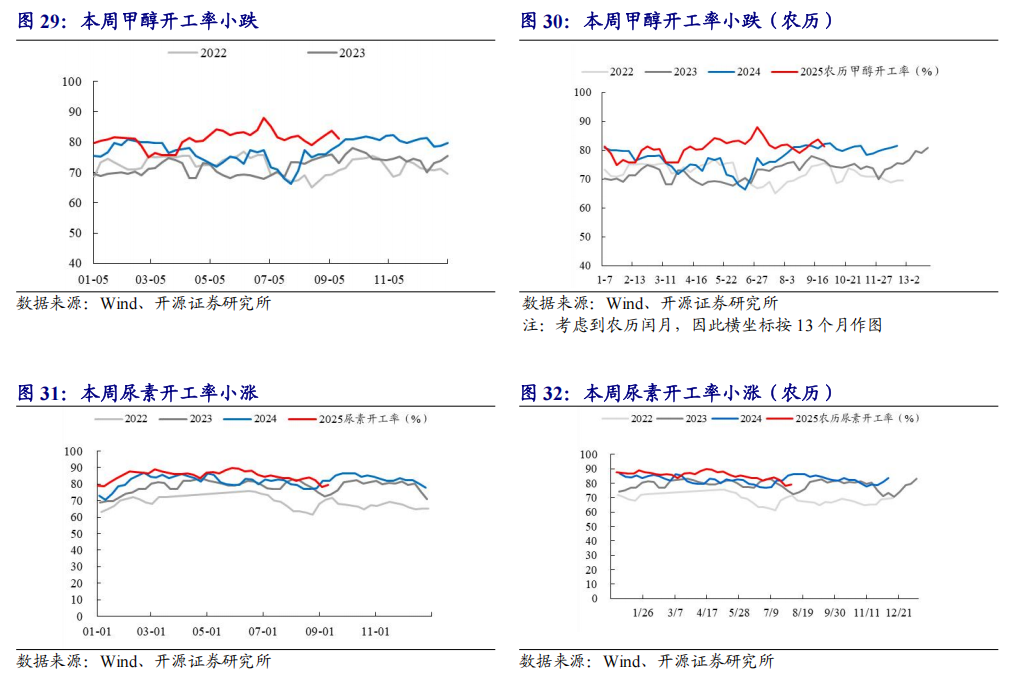

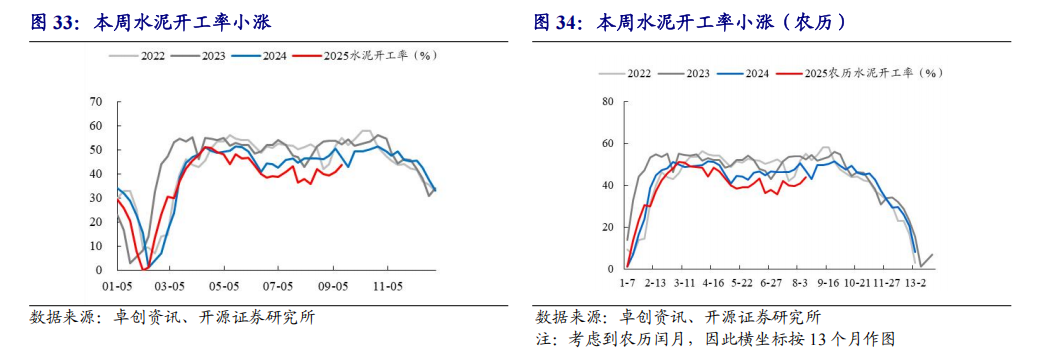

非电煤下游开工率:甲醇开工率小跌,尿素开工率小涨,水泥开工率小涨

甲醇开工率小跌。截至9月11日,国内甲醇开工率81.20%,环比下跌2.52pct。

尿素开工率小涨。截至9月10日,国内尿素开工率79.34%,环比上涨1.24pct。

水泥开工率小涨。截至9月11日,国内水泥开工率43.78%,环比上涨3.07pct。

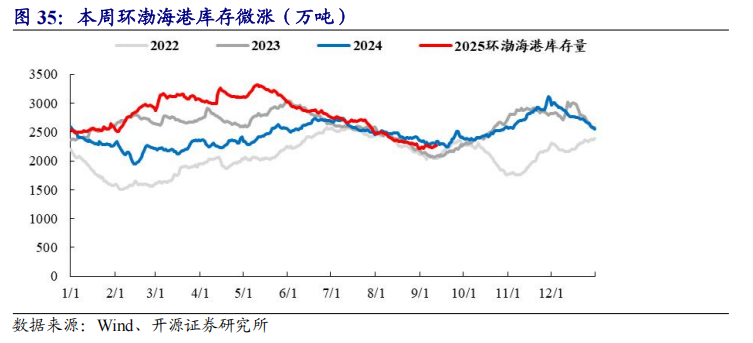

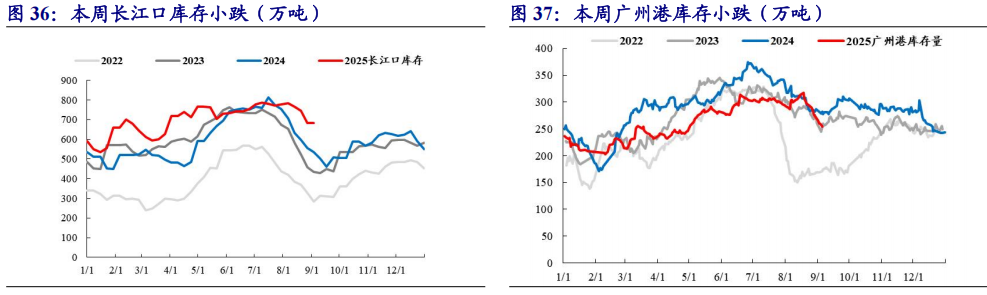

动力煤库存:本周环渤海港库存微涨

环渤海港库存微涨,长江口库存小跌,广州港库存小跌。截至9月12日,环渤海库存2269.7万吨,环比上涨3.7万吨,涨幅0.16%;截至9月12日,长江口库存675万吨,环比下跌9万吨,跌幅1.32%;截至9月12日,广州港库存246万吨,环比下跌8万吨,跌幅3.30%。

港口调入调出量:环渤海港煤炭净调入

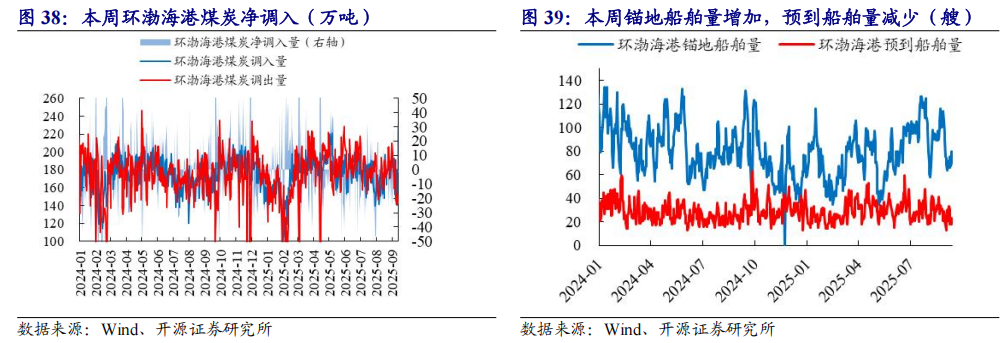

环渤海港口净调入。本周环渤海港煤炭调入量合计1128.3万吨,环比减少150.8万吨,跌幅11.79%;环渤海港煤炭调出量1101.2万吨,环比减少187.4万吨,跌幅14.54%;本周环渤海港煤炭净调入量27.1万吨。

环渤海港锚地船舶数增加。截至9月12日,环渤海港锚地船舶量80艘,环比增加8艘。

环渤海港预到船舶数减少。截至9月12日,环渤海港预到船舶数量18艘,环比减少3艘。

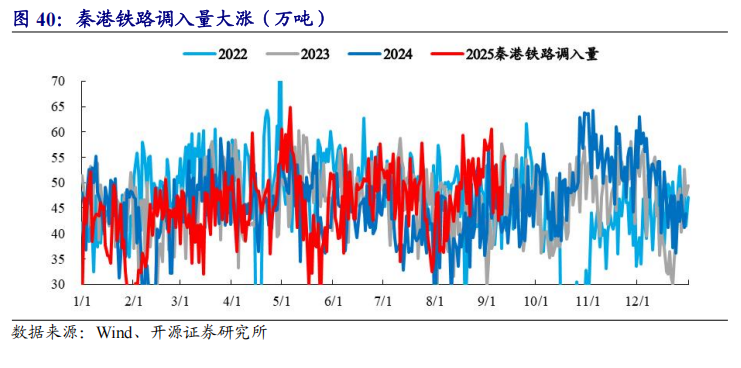

秦港铁路调入量大涨。截至9月12日,本周秦皇岛港铁路调入量55.2万吨,环比上涨11.1万吨,涨幅25.17%。

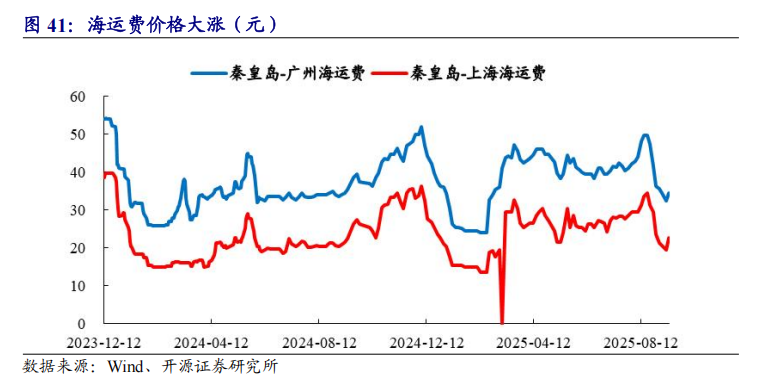

国内海运费价格变动:海运费价格大涨

海运费大涨。截至9月12日,秦皇岛-广州运费34.6元/吨,环比上涨0.1元/吨,涨幅0.29%;秦皇岛-上海运费22.6元/吨,环比上涨2元/吨,涨幅9.71%。

5

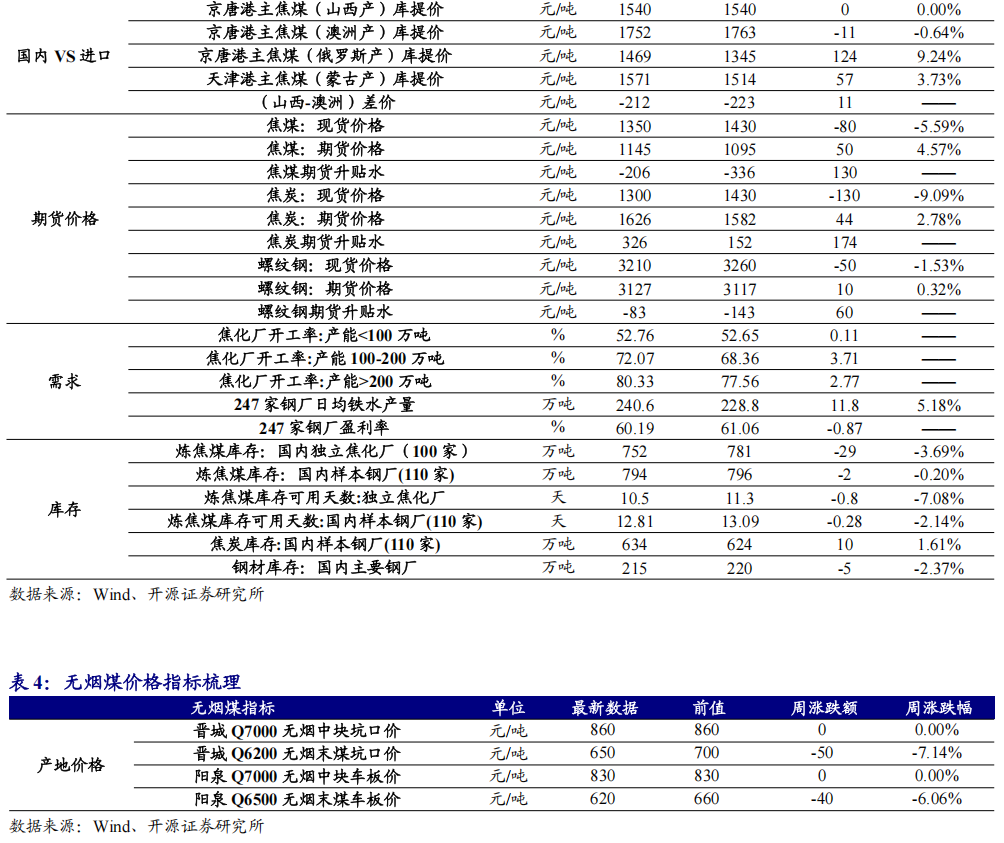

炼焦煤产业链:港口焦煤价格持平,日均铁水产量大涨

国内炼焦煤价格:本周港口价格持平,山西吕梁产地价格下跌,期货价格大涨

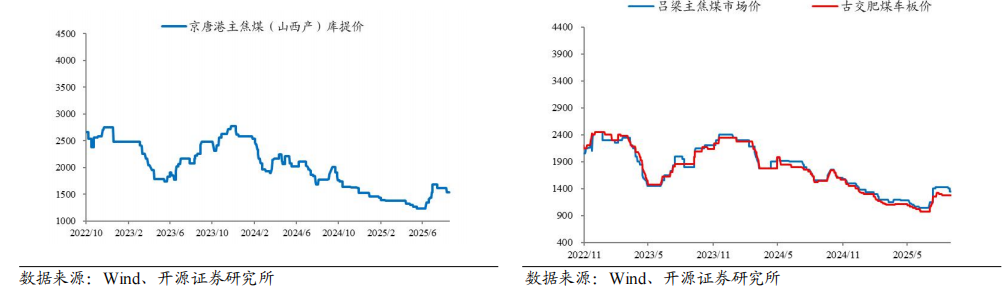

港口价格持平。截至9月12日,京唐港主焦煤报价1540元/吨,环比持平。

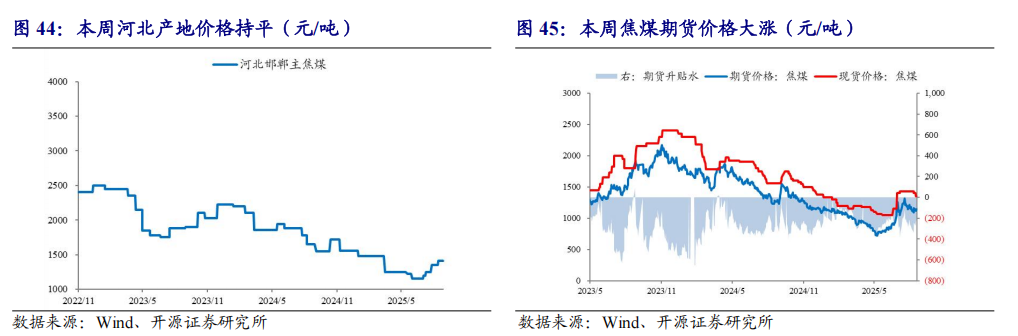

山西吕梁产地价格下跌。截至9月12日,山西产地,吕梁主焦煤报价1350元/吨,环比下跌50元/吨,跌幅3.57%;古交肥煤报价1280元/吨,环比持平。截至9月12日,河北产地,邯郸主焦煤报价1410元/吨,环比持平。

期货价格大涨。截至9月12日,焦煤期货主力合约报价1145元/吨,环比上涨50元/吨,涨幅4.57%;现货报价1350元/吨,环比下跌80元/吨,跌幅5.59%;期货贴水206元/吨,贴水幅度下降。

国内喷吹煤价格:长治喷吹煤大跌,阳泉喷吹煤大跌

长治喷吹煤大跌,阳泉喷吹煤大跌。截至9月12日,长治喷吹煤车板价报价910元/吨,环比下跌50元/吨,跌幅5.21%;阳泉喷吹煤车板价报价830元/吨,环比下跌50元/吨,跌幅5.68%。

国际炼焦煤价格:本周海外煤价小涨,中国港口(澳洲产)到岸价微跌

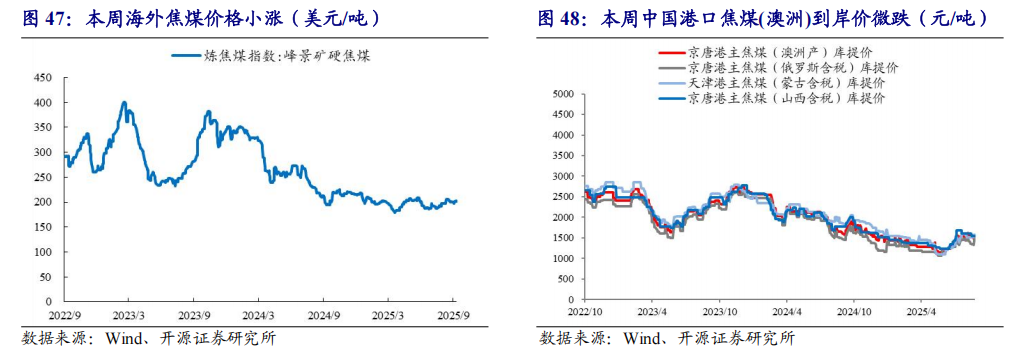

海外焦煤价格小涨。截至9月11日,峰景矿硬焦煤报价202美元/吨,环比上涨5美元/吨,涨幅2.33%。截至9月11日,京唐港峰景矿硬焦煤报价1742元/吨,环比上涨37元/吨,涨幅2.17%。

中国港口(澳洲产)到岸价微跌。截至9月12日,京唐港主焦煤(澳洲含税)报价1752元/吨,环比下跌11元/吨,跌幅0.64%;京唐港主焦煤(俄罗斯含税)报价1469元/吨,环比上涨124元/吨,涨幅9.24%;天津港主焦煤(蒙古含税)报价1571元/吨,环比上涨57元/吨,涨幅3.73%;京唐港主焦煤(山西含税)报价1540元/吨,环比持平;国内山西焦煤价格与澳洲价差(国内-进口)-212元/吨。

焦钢价格:本周焦炭现货价大跌,螺纹钢现货价小跌

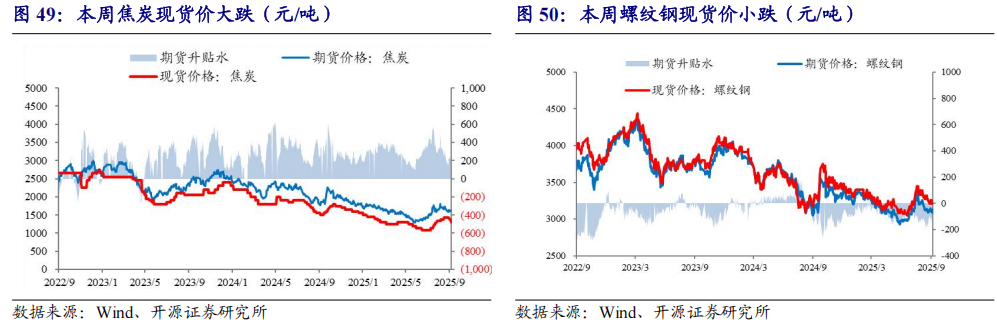

焦炭现货价大跌。截至9月12日,焦炭现货报价1300元/吨,环比下跌130元/吨,跌幅9.09%;焦炭期货主力合约报价1626元/吨,环比上涨44元/吨,涨幅2.78%;期货升水326元/吨,升水幅度上升。

螺纹钢现货价小跌。截至9月12日,螺纹钢现货报价3210元/吨,环比下跌50元/吨,跌幅1.53%;期货主力合约报价3127元/吨,环比上涨10元/吨,涨幅0.32%;期货贴水83元/吨,贴水幅度下降。

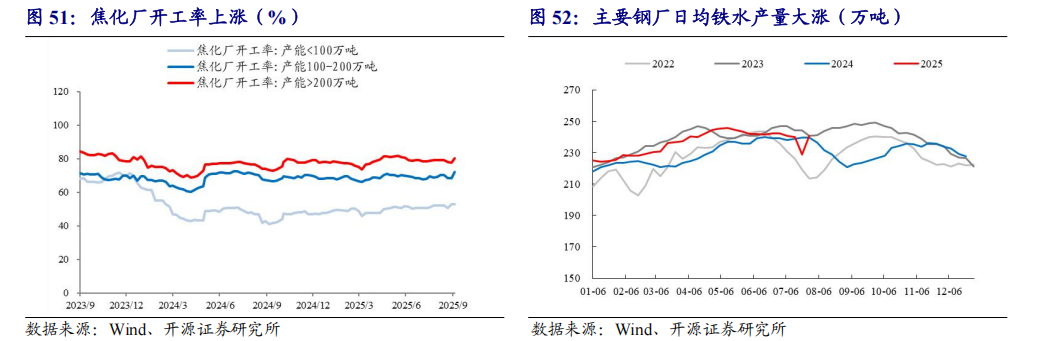

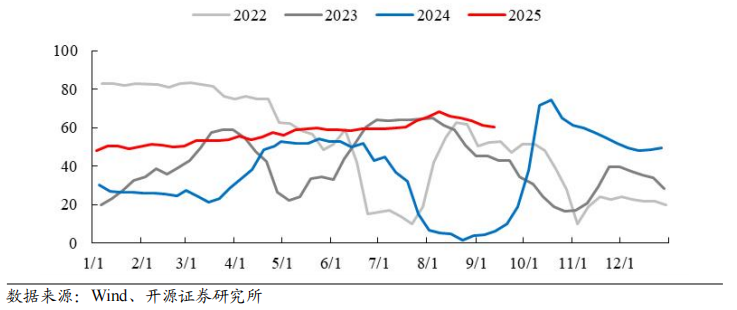

焦钢厂需求:焦化厂开工率上涨,日均铁水产量大涨,钢厂盈利率微跌

焦化厂开工率上涨。截至9月12日,焦化厂开工率按产能大小划分情况为:产能小于100万吨为52.76%,环比上涨0.11个百分点;产能100-200万吨为72.07%,环比上涨3.71个百分点;产能大于200万吨为80.33%,环比上涨2.77个百分点。

日均铁水产量大涨。截至9月12日,国内主要钢厂日均铁水产量240.6万吨,周环比上涨11.8万吨,涨幅5.18%。

钢厂盈利率微跌。截至9月12日,国内主要钢厂盈利率60.19%,周环比-0.87pct。

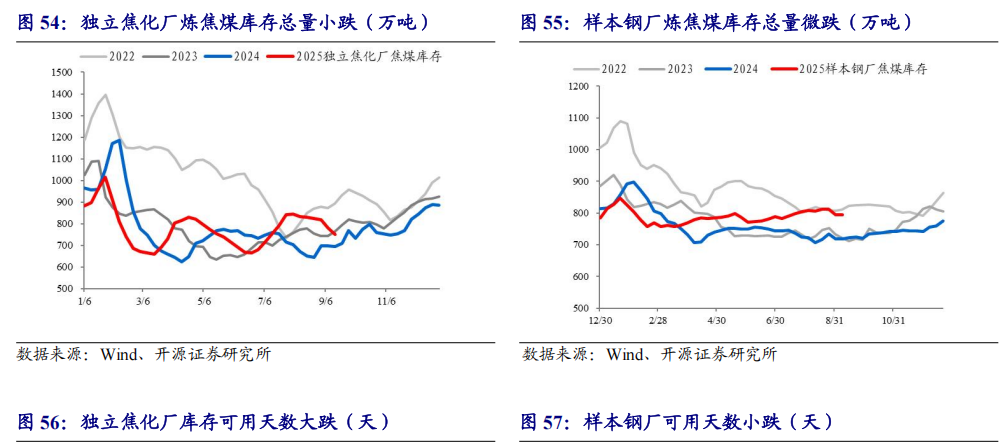

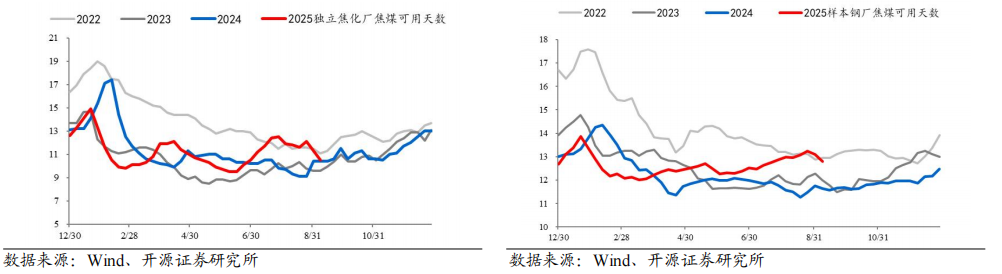

炼焦煤库存:独立焦化厂总量小跌,库存可用天数大跌

独立焦化厂炼焦煤库存总量小跌,样本钢厂炼焦煤库存总量微跌。截至9月12日,国内独立焦化厂(100家)炼焦煤库存752万吨,环比下跌29万吨,跌幅3.69%;国内样本钢厂(110家)炼焦煤库存794万吨,环比下跌2万吨,跌幅0.20%。

独立焦化厂库存可用天数大跌,样本钢厂可用天数小跌。截至9月12日,独立焦化厂炼焦煤库存可用天数10.5天,环比下跌0.8天,跌幅7.08%;国内样本钢厂(110家)炼焦煤库存可用天数12.81天,环比下跌0.28天,跌幅2.14%。

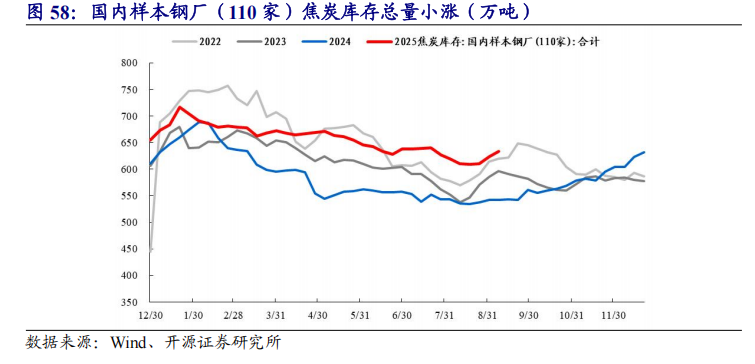

焦炭库存:国内样本钢厂(110家)焦炭库存总量小涨

焦炭库存总量小涨。截至9月12日,国内样本钢厂(110家)焦炭库存634万吨,环比上涨10万吨,涨幅1.61%。

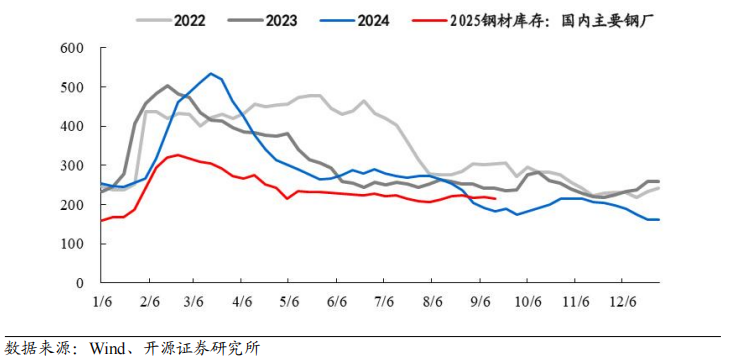

钢铁库存:库存总量小跌

钢材库存总量小跌。截至9月12日,国内主要钢厂钢铁库存215万吨,环比下跌5万吨,跌幅2.37%。

6

无烟煤:晋城无烟煤价格小跌,阳泉无烟煤价格小跌

国内无烟煤产地价格:晋城小跌,阳泉小跌

晋城无烟煤价格小跌。截至9月12日,晋城沁水Q7000无烟中块坑口报价860元/吨,环比持平;晋城沁水Q6200无烟末煤坑口报价650元/吨,环比下跌50元/吨,跌幅7.14%。

阳泉无烟煤价格小跌。截至9月12日,阳泉Q7000无烟中块车板价报价830元/吨,环比持平;阳泉Q6500无烟末煤车板价报价620元/吨,环比下跌40元/吨,跌幅6.06%。

7

公司公告回顾

兖矿能源:2025年半年度权益分派实施公告。本次利润分配以方案实施前的公司总股本10,037,480,544股为基数,每股派发现金红利人民币0.18元(含税),共计派发现金红利人民币1,806,746,497.92元。其中,A股股本5,961,980,544股,派发现金红利人民币1,073,156,497.92元。

陕西煤业:2025年8月主要运营数据公告。煤炭8月产量1,430.48万吨,同比增长5.27%;累计产量11,582.48万吨,同比增长1.64%。自产煤8月销量1,289.95万吨,同比增长4.54%;累计销量10,675.95万吨,同比增长1.96%。

盘江股份:关于控股股东吸收合并的进展公告。乌江能源的全部资产、债权债务、证照资质、业务、对外投资等均纳入本次吸收合并范围。吸收合并后,乌江能源债权债务、乌江能源持有其他公司的股权均由贵州能源承继。截至本公告披露之日,本次吸收合并事项已通过经营者集中审查,已取得贵州省国资委批复,吸收合并双方已签署《吸收合并协议》。后续尚需办理债权债务处理、资产交接、工商注销变更登记等事项。

中煤能源:2025年8月份主要生产经营数据公告。商品煤8月产量1,160万吨,同比-1.8%,累计8,999万吨,同比-0.5%。自产商品煤销量8月1,151万吨,同比 3.1%,累计9,040万吨,同比 1.9%。

中国神华:关于发行股份及支付现金购买资产并募集配套资金暨关联交易事项的进展公告。自预案披露以来,公司及其他相关方正在积极推进本次交易的相关工作。截至本公告披露日,本次交易的中介机构已进场开展尽职调查工作,本次交易相关的审计、评估等工作正在有序推进中。公司将根据本次交易的进展情况,按照相关法律法规的规定履行后续审议程序与信息披露义务。

河南神火煤电股份有限公司关于持股5%以上股东减持股份触及1%整数倍的公告。河南神火煤电股份有限公司于2025年8月5日在巨潮资讯网披露了《关于持股5%以上股东减持股份预披露公告》(公告编号:2025-048),公司股东商丘市普天工贸有限公司计划自公司披露减持预披露公告之日起15个交易日后的3个月内(即2025年8月27日至2025年11月26日),以集中竞价或大宗交易方式减持公司股份不超过20,000,000股,占公司总股本的0.90%。

8

行业动态

8月下旬钢材社会库存连续上升。8月下旬,21个城市5大品种钢材社会库存883万吨,环比增加40万吨,上升4.7%,库存连续上升;比年初增加224万吨,上升34.0%;比上年同期减少53万吨,下降5.7%。8月下旬,分地区来看,七大区域钢材社会库存各有升降,其中华东和华南为增量最大地区,华北为增幅最大地区。

8月下旬重点钢企钢材库存量环比下降4.4%。2025年8月下旬,重点统计钢铁企业(以下简称“重点企业”)钢材库存量1498万吨,环比上一旬减少69万吨,下降4.4%;比年初增加261万吨,增长21.1%;比上月同旬增加20万吨,增长1.4%;比去年同旬增加44万吨,增长3.0%,比前年同旬增加26万吨,增长1.8%。

8月下旬重点钢企粗钢日产环比下降8.0%。2025年8月下旬,重点统计钢铁企业共生产粗钢2141万吨,平均日产194.7万吨,日产环比下降8.0%;生铁2010万吨,平均日产182.7万吨,日产环比下降5.1%;钢材2352万吨,平均日产213.8万吨,日产环比增长4.4%。

8月全国进口煤炭4273.7万吨 同比下降6.8%。海关总署9月8日公布的数据显示,2025年8月份,我国进口煤炭4273.7万吨,较去年同期的4584.4万吨减少310.7万吨,下降6.8%;较7月份的3560.9万吨增加712.80万吨,增长20.0%。2025年1-8月份,我国共进口煤炭29993.7万吨,同比下降12.2%。

陕西:优化煤炭生产供给 促进市场平稳运行。为做好陕西省煤炭稳供稳价工作,近日,陕西省发展和改革委员会印发《关于优化煤炭生产供给促进煤炭市场平稳运行的通知》。《通知》指出,各产煤市发展改革、煤炭行业管理部门要进一步强化煤炭生产供应监测,完善产量日调度机制,优化统计方式方法,及时准确掌握辖区内煤炭产量、销量和库存等关键信息。要密切关注煤炭市场价格走势,加强上下游市场联动分析,强化监测预警和预期引导,及时采取针对性措施稳定市场供应。

以优良作风保障矿山安全监察事业高质量发展。9月4日,国家矿山安全监察局党组召开局党组会议暨局党建工作领导小组会议,传达学习贯彻习近平总书记在纪念中国人民抗日战争暨世界反法西斯战争胜利80周年大会上的重要讲话精神、中共中央政治局会议精神、习近平总书记关于深入贯彻中央八项规定精神学习教育的重要指示和中央党的建设工作领导小组会议精神,总结矿山安全监察系统学习教育情况,研究部署相关工作。

2025年度卓越级智能工厂项目公示 煤炭行业8项目入围。根据《关于开展2025年度智能工厂梯度培育行动的通知》(工信厅联通装函〔2025〕251号),现将拟入选的2025年度卓越级智能工厂项目名单进行公示,请社会各界监督。如有异议,请在公示期内将书面意见反馈至工业和信息化部装备工业一司(智能制造处)。

推进“人工智能 ”能源高质量发展 两部门出新规。日前,《国家发展改革委 国家能源局关于推进“人工智能 ”能源高质量发展的实施意见》(以下简称“《意见》”)发布。在“人工智能 煤炭”方面,《意见》提出,聚焦地质勘探、煤矿采掘(剥)、煤炭洗选、生产调度、安全管控、设备管理等典型场景,稳定获取复杂地质、多工况以及多时空协同条件下的各种工况数据,融合应用智能模型,实现生产过程智能控制与自主决策,助力少人无人化作业常态化运行,稳步推进减人、增安、提效,进一步夯实煤炭在能源安全中的兜底保障作用。

VIP复盘网

VIP复盘网