公司以量补价,2025Q2业绩环比提升

2025H1,公司实现营业收入14.89亿元,同比增长46.54%;实现归母净利润1.15亿元,同比下降23.26%。公司毛利率为24.1%,同比下降7.5个百分点;净利率为7.3%,同比下降7.2个百分点。2025Q2实现营业收入8.0亿元,同比 55.6%,环比 16.7%,实现归母净利润0.64亿元,同比 1.0%,环比 24.9%;毛利率为23.9%,同比-5.7个pct,环比-0.4个pct,净利率为7.5%,同比-4.6个pct,环比 0.3个pct。

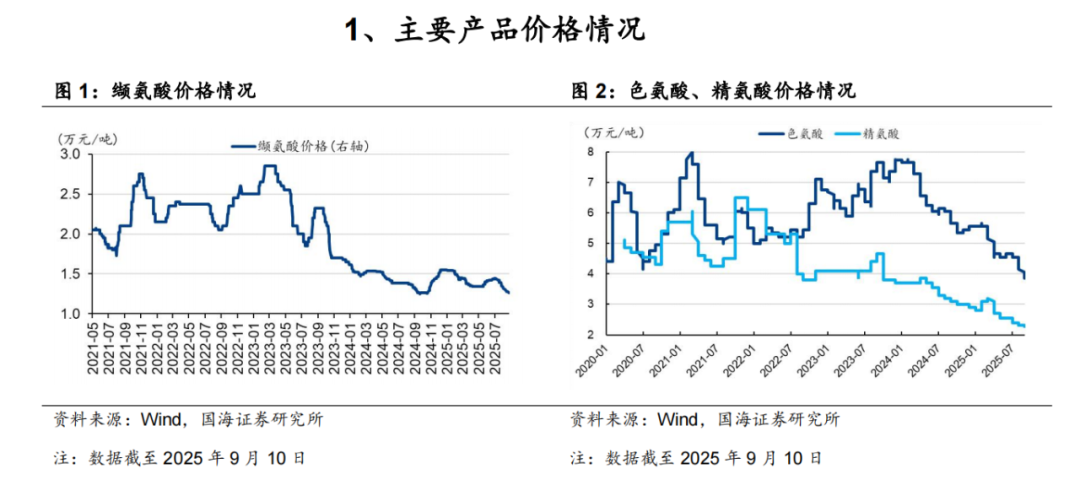

2025H1,公司收入增长主要得益于产品销量增加,而利润下滑主要系L-缬氨酸价格和毛利率有所下滑。欧盟对原产于中国的缬氨酸发起反倾销调查,并于2025年7月17日初裁对公司征收53.9%的临时反倾销税,公司正在积极应诉,争取更有利的终裁结果。分产品板块来看,2025H1氨基酸系列实现营业收入10.57亿元,同比 42.3%,毛利率为30.6%,同比-5.9个pct;维生素系列实现营业收入0.80亿元,同比-4.9%,毛利率为12.4%,同比-23.3个pct;其他主营业务实现营业收入0.41亿元,同比 24.5%,毛利率为25.1%,同比-3.2个pct;其他业务实现营收3.12亿元,同比 98.6%,毛利率为5.0%,同比-1.8个pct。

新项目逐步落地,拟赴港股上市

截至2025年中报,公司在建项目包括赤峰基地丁二酸联产缬氨酸/肌醇项目,秦皇岛基地苹果酸联产色氨酸项目,年产5万吨生物基1,3-丙二醇(PDO)建设项目,巴彦淖尔基地年产6万吨三支链氨基酸、色氨酸和年产 1 万吨精制氨基酸项目。其中,公司正通过与东华大学共建联合实验室方式,积极推动PDO在PTT纤维等领域的市场化落地。同时,公司对现有生产装置进行技改,实现柔性生产,如苹果酸生产线可交替生产色氨酸,丁二酸生产线可交替生产缬氨酸和肌醇,有助于优化资源配置,提升设备利用率和盈利能力。此外,公司拟在境外公开发行股票H股并在香港联交所上市。

盈利预测和投资评级

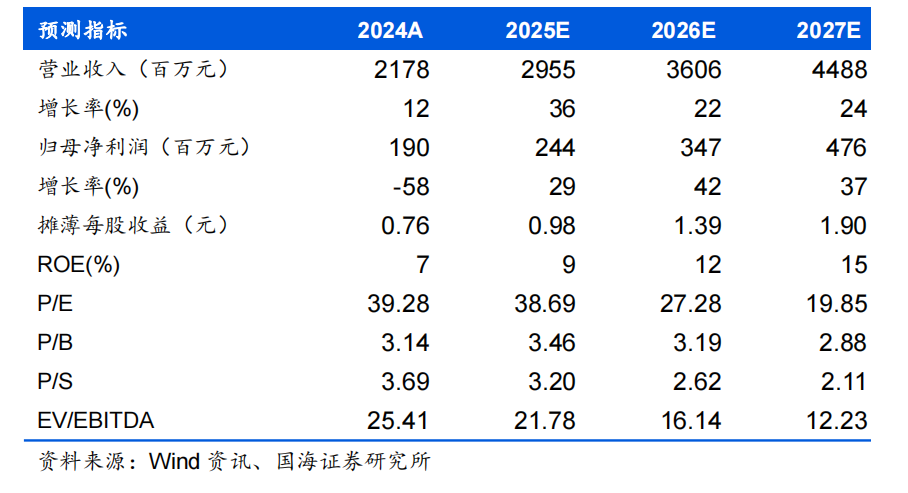

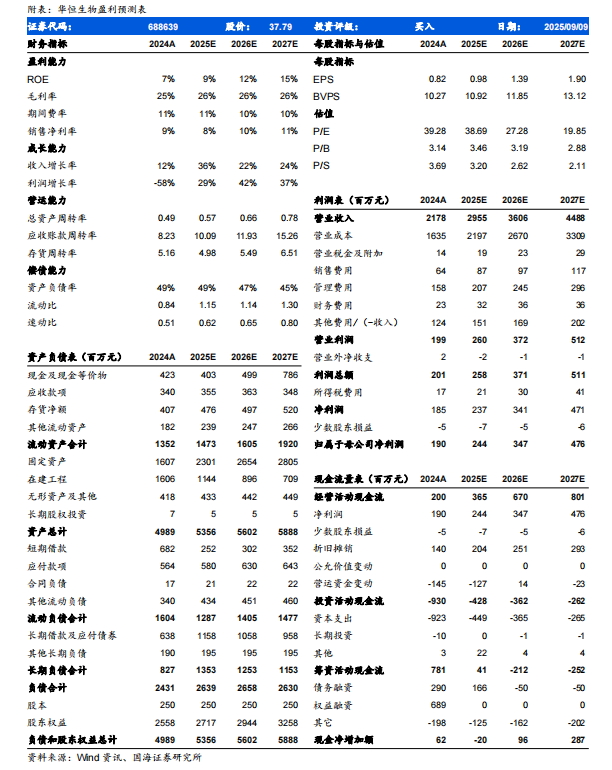

预计公司2025-2027年营业收入分别为29.6、36.1、44.9亿元,归母净利润分别2.44、3.47、4.76亿元,对应PE分别39、27、20倍。公司是合成生物学行业领先企业,先后实现生物法丙氨酸、缬氨酸、肌醇等产品产业化,生物基PDO、丁二酸、苹果酸等项目逐渐落地,看好公司未来新产品放量带来的新成长,首次覆盖,给予“买入”评级。

VIP复盘网

VIP复盘网