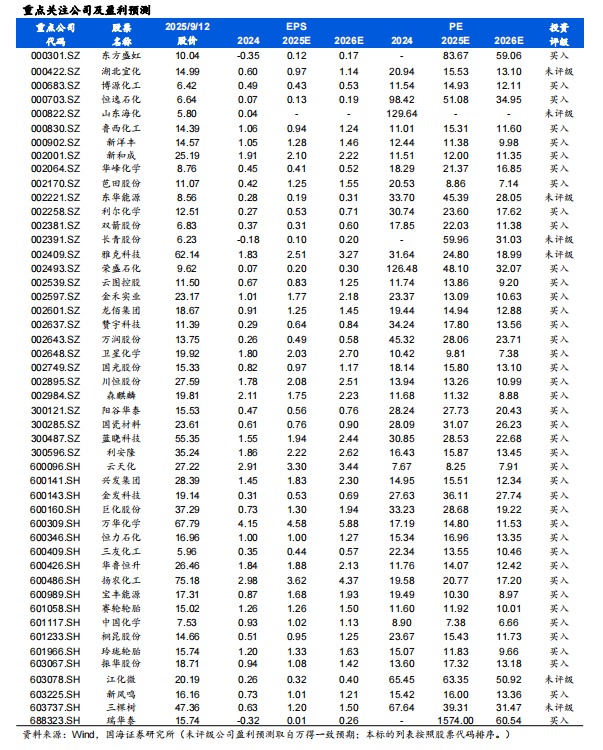

投资建议:

铬盐:当前,为欧美AI数据中心提供发电供应的燃气轮机(天然气发电机)订单大幅增长,供不应求,商用飞机发动机订单量也大幅上升,欧美两机整体产业链持续扩张产能,并加速引入中国供应链,随着产能瓶颈缓解,我们分析两机上游的金属铬需求大幅提升,将带动铬盐需求提升。供给端,由于生产过程会产生含有六价铬毒性物质的废渣,铬盐扩能在全球范围都受到严格管控。两机需求增长有望导致铬盐环节产生缺口,2028年铬盐有望出现25万吨缺口,约当年占总产量的23%。振华股份2024年具有26万吨的铬盐产量,2025年上半年产量为14.7万吨(以重铬酸钠计),为全球龙头,有望充分受益。

此外,从全球范围看,中国化工优势企业的成本和效率优势已经非常稳固,龙头企业已经进入了业绩长周期向上的阶段。同时,对于部分供给端受限的行业,随着需求的回升,这部分行业的景气度有望持续提升,值得重点关注。重点关注四大机会:

1)低成本扩张。主要公司包括但不限于:万华化学、华鲁恒升、卫星化学、宝丰能源、博源化工、扬农化工、农药制剂(润丰股份)、轮胎(赛轮轮胎、玲珑轮胎、森麒麟、通用股份、贵州轮胎、风神股份、三角轮胎、浦林成山等)、复合肥(新洋丰、云图控股、史丹利、芭田股份)、龙佰集团、华峰化学、亚钾国际等。

2)景气度提升。铬盐(振华股份)、磷矿石(芭田股份、云天化、川恒股份)、轮胎设备(软控股份)、制冷剂(巨化股份、东岳集团、三美股份、永和股份)、民爆(广东宏大、易普力、江南化工、高争民爆、雪峰科技等)、涤纶长丝(桐昆股份、新凤鸣、恒逸石化)、磷矿石(云天化、川恒股份、芭田股份)、农药(扬农化工、润丰股份、利民股份、广信股份、利尔化学)、芳烃(恒力石化、荣盛石化、东方盛虹)、萤石(金石资源)、粘胶短纤(三友化工)、不溶性硫磺(阳谷华泰)、维生素(新和成、兄弟科技、浙江医药、花园生物、安迪苏)、合盛硅业、锦纶(聚合顺、台华新材、华鼎股份)等。

3)新材料。关注下游的景气度和突破情况,优选增长快、空间大、国产化率低的行业。电子化学品(阳谷华泰、德邦科技、国瓷材料、万润股份、圣泉集团、雅克科技、斯迪克)、氟冷液(新宙邦)、吸附材料(蓝晓科技)、PI膜(瑞华泰)、利安隆、中复神鹰、合成生物学(凯赛生物、华恒生物)、植物胶囊(山东赫达)、航空航天材料(振华股份、斯瑞新材、宝钛股份)等。

4)高股息。央国企具有高分红率、低负债率、稳定ROE水平,且具有较好的资源优势和稳固的竞争格局优势,我们看好高股息率化工央国企投资机会,主要包括中国石油、中国海油、中国石化、中国化学等企业。

我们仍然重点看好各细分领域龙头。

行业信息跟踪

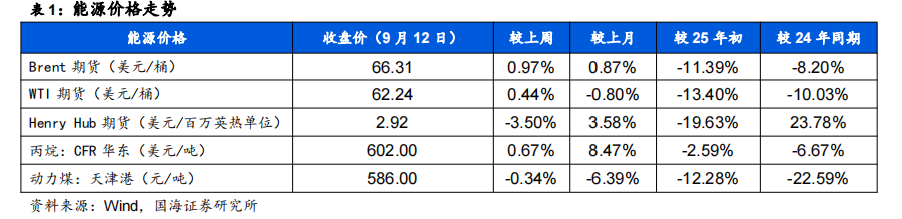

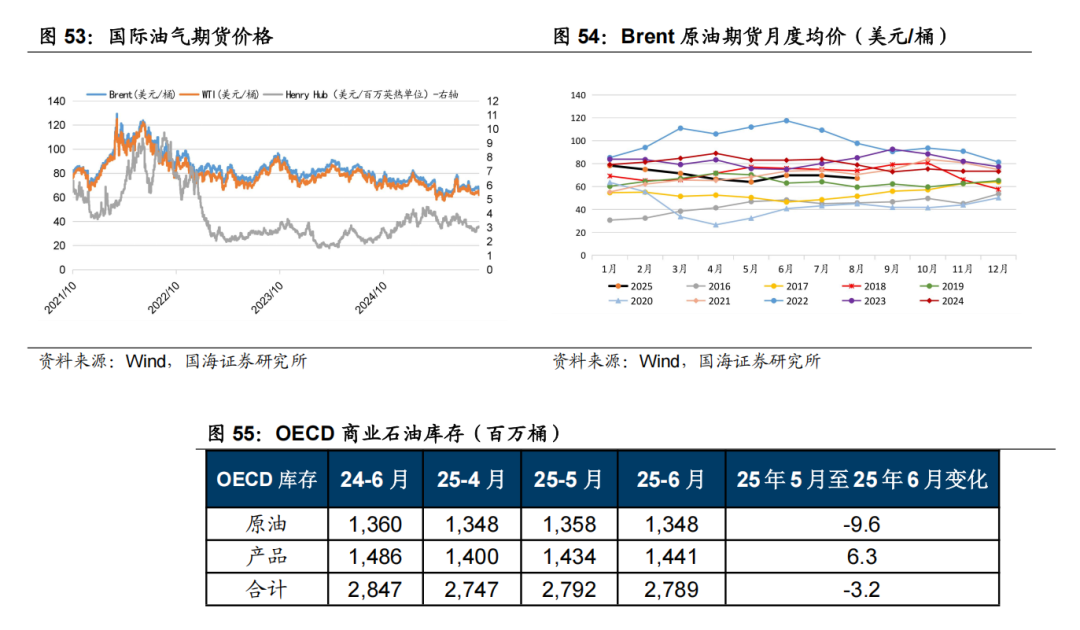

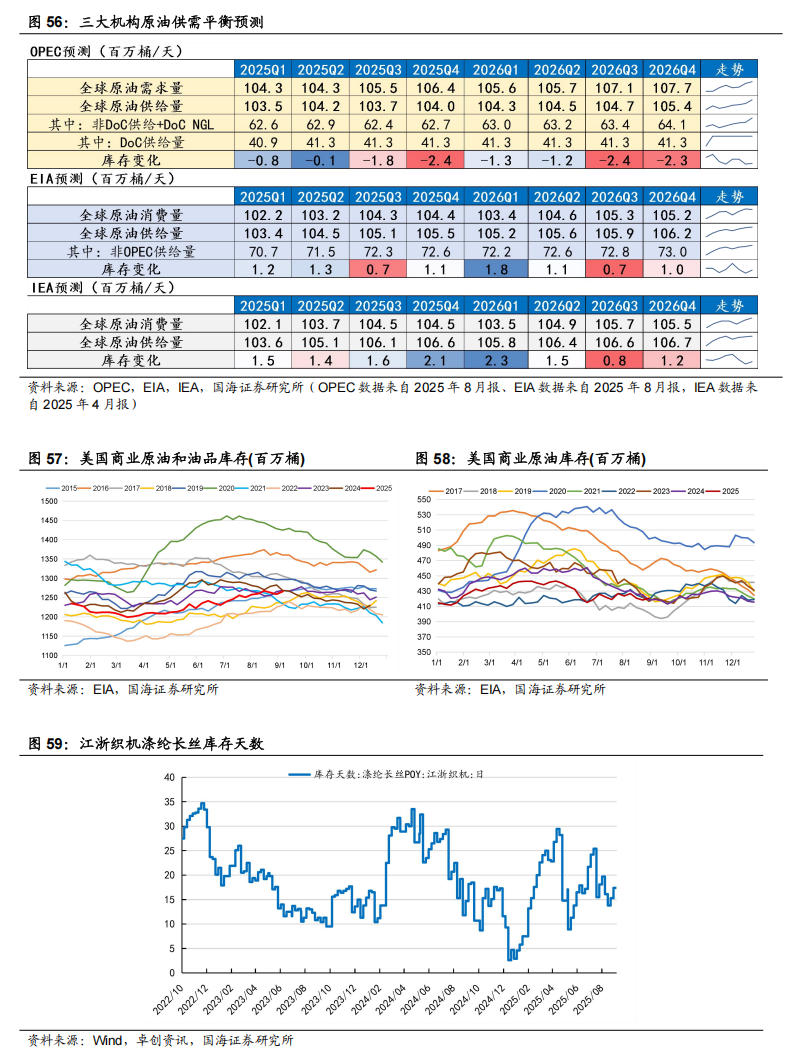

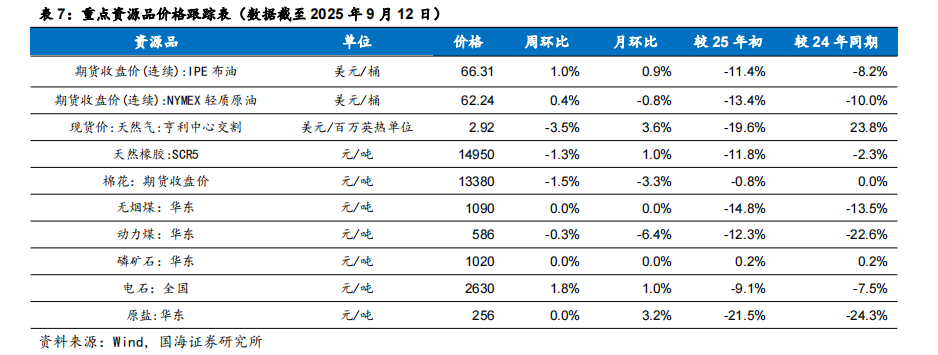

据Wind,截至9月12日,Brent和WTI期货价格分别收于66.31和62.24美元/桶,周环比分别 0.97%和 0.44%。

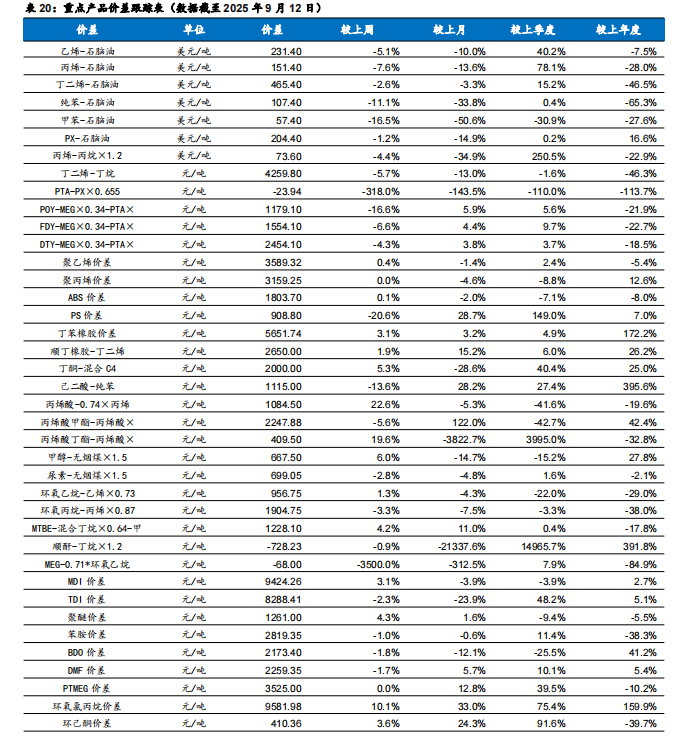

重点涨价产品分析

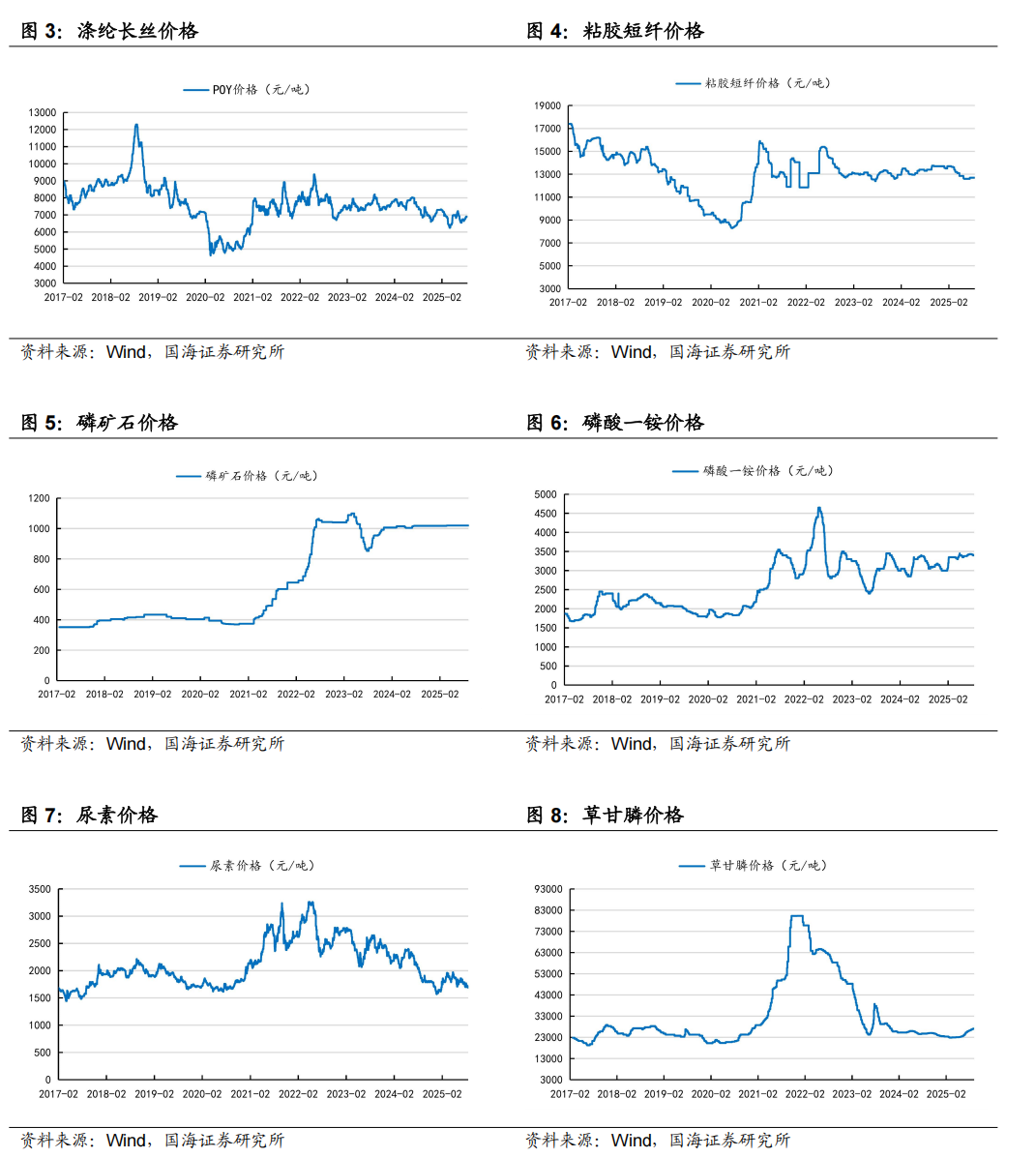

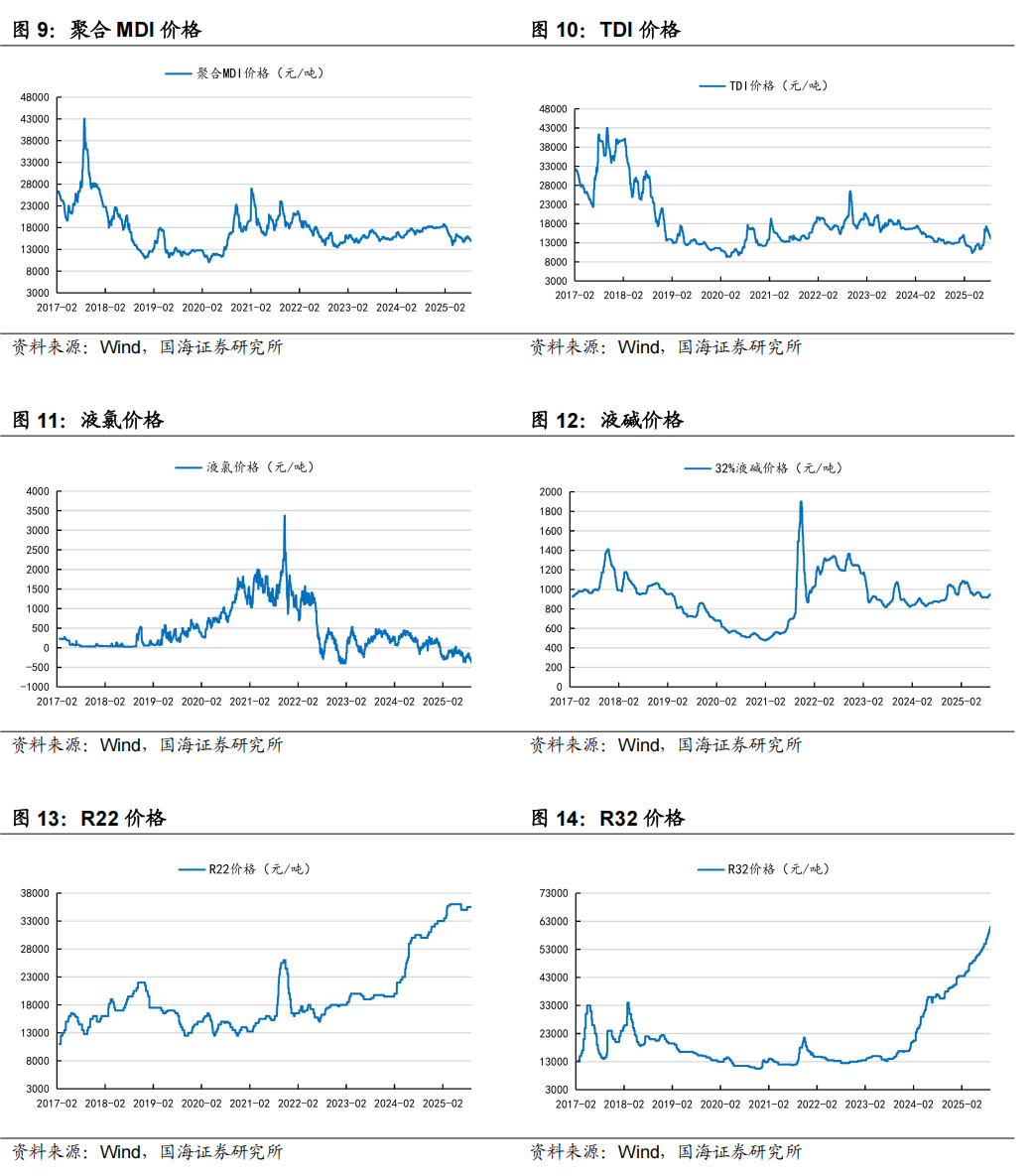

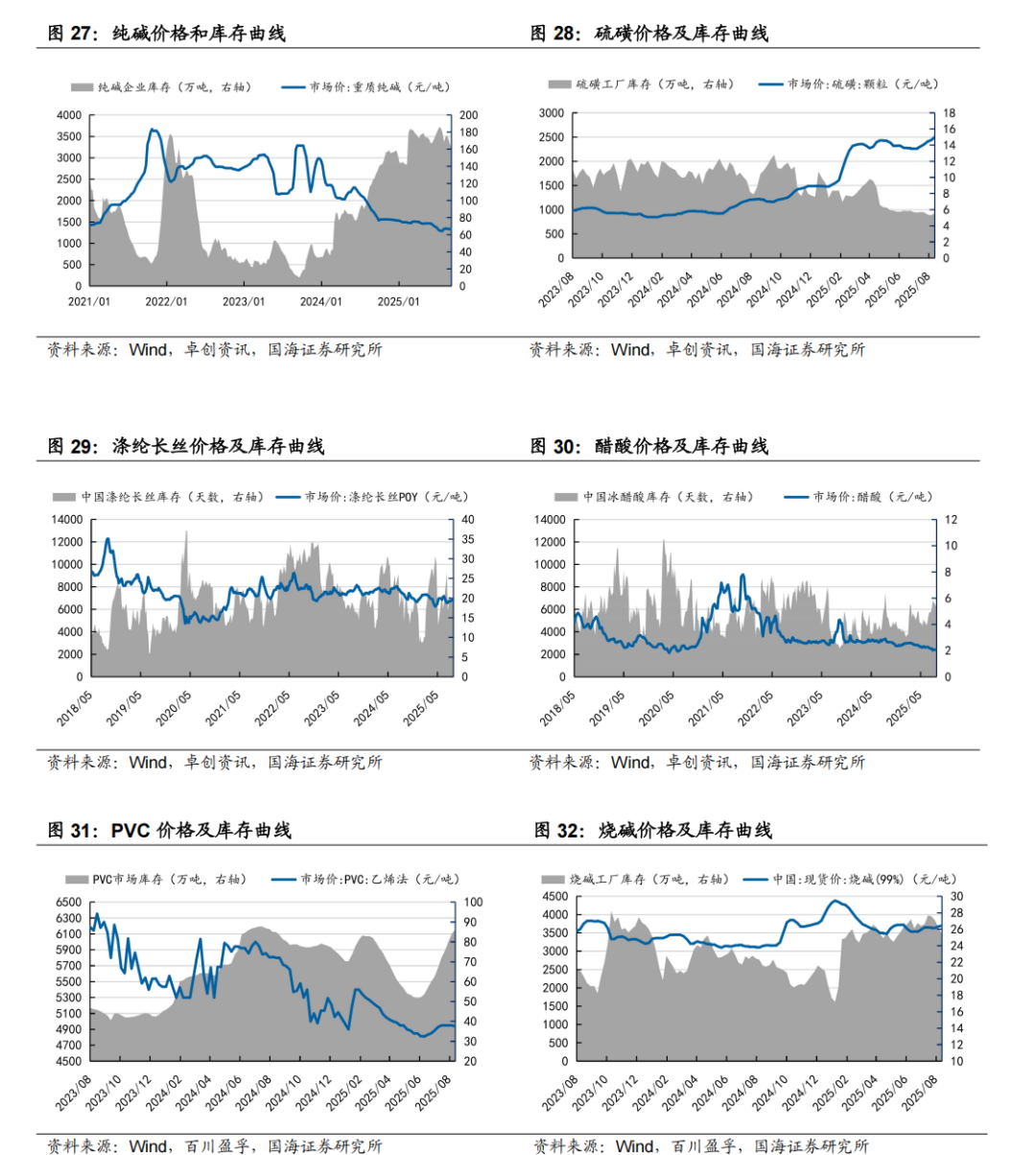

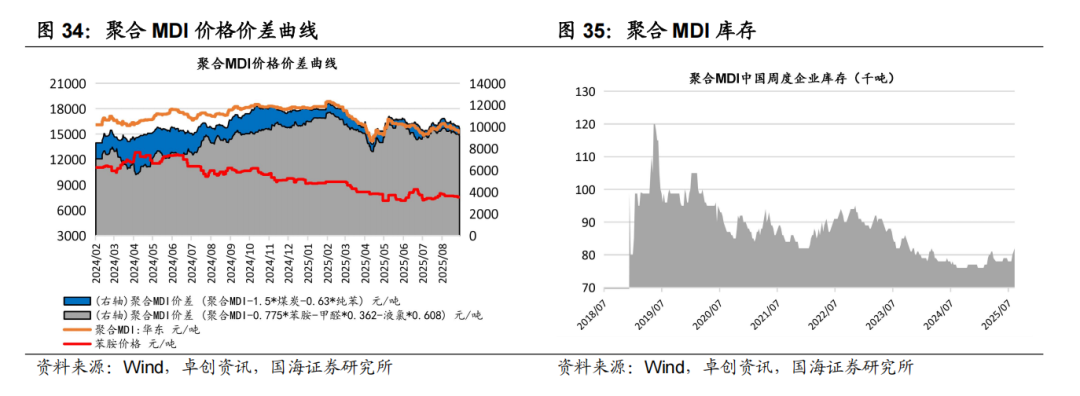

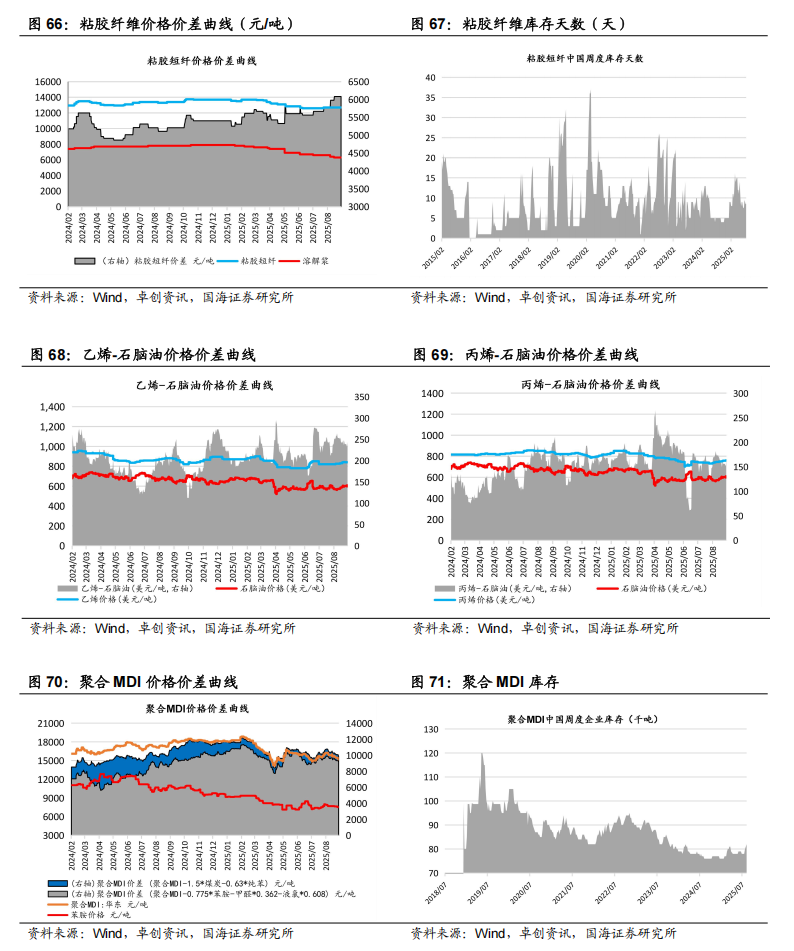

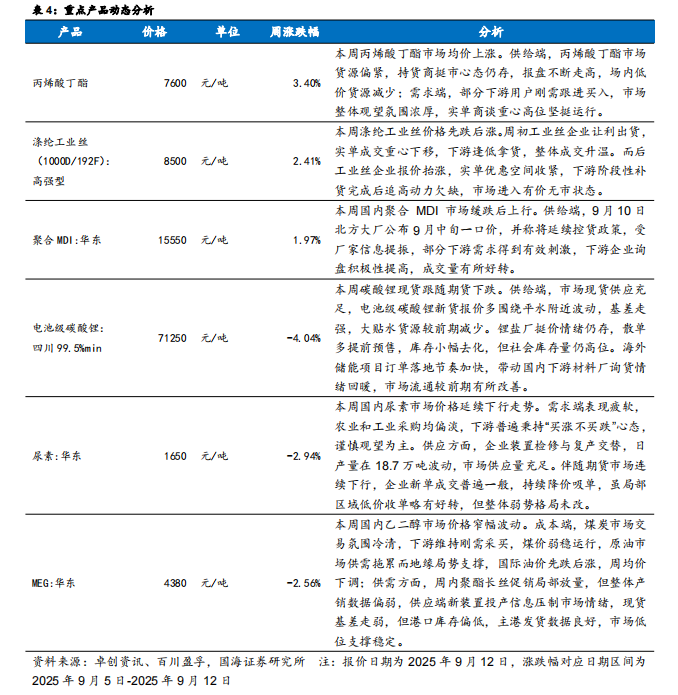

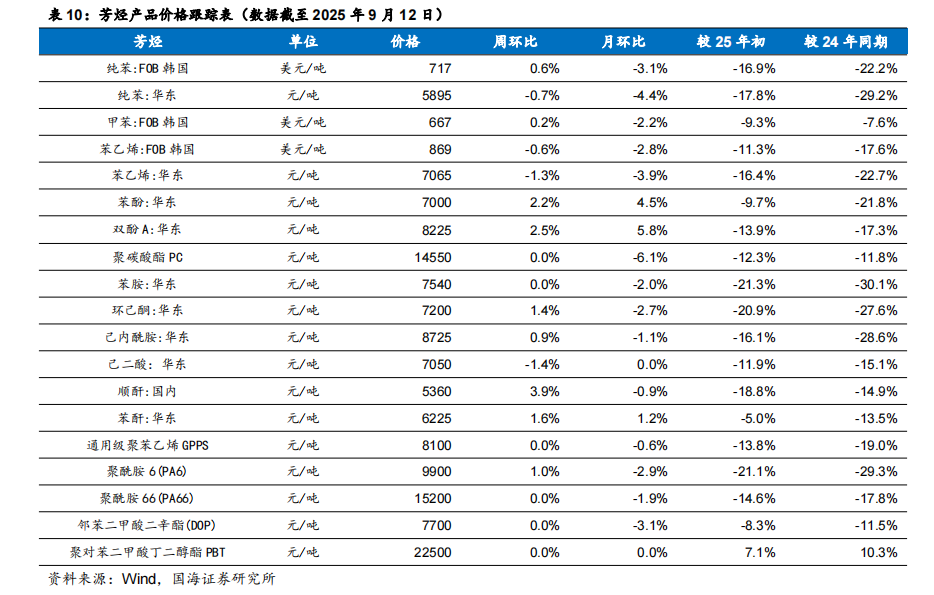

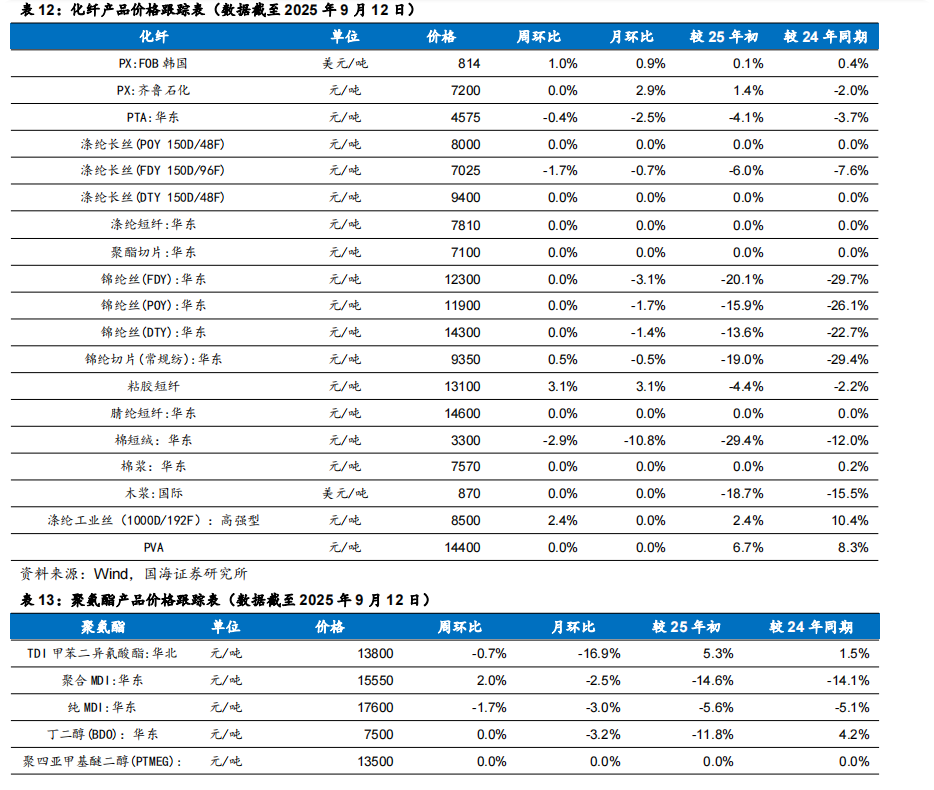

本周(2025年9月5日-2025年9月12日,下同)丙烯酸及酯价格上涨,丙烯酸丁酯价格7600元/吨,环比 3.40%。供给端,丙烯酸丁酯市场货源偏紧,持货商挺市心态仍存,报盘不断走高,场内低价货源减少;需求端,部分下游用户刚需跟进买入,市场整体观望氛围浓厚,实单商谈重心高位坚挺运行。本周涤纶工业丝(1000D/192F):高强型价格8500元/吨,环比 2.41%。周初工业丝企业让利出货,实单成交重心下移,下游逢低拿货,整体成交升温。而后工业丝企业报价抬涨,实单优惠空间收紧,下游阶段性补货完成后追高动力欠缺,市场进入有价无市状态。本周聚合MDI:华东价格15550元/吨,环比 1.97%。供给端,9月10日北方大厂公布9月中旬一口价,并称将延续控货政策,受厂家信息提振,部分下游需求得到有效刺激,下游企业询盘积极性提高,成交量有所好转。

重点标的信息跟踪

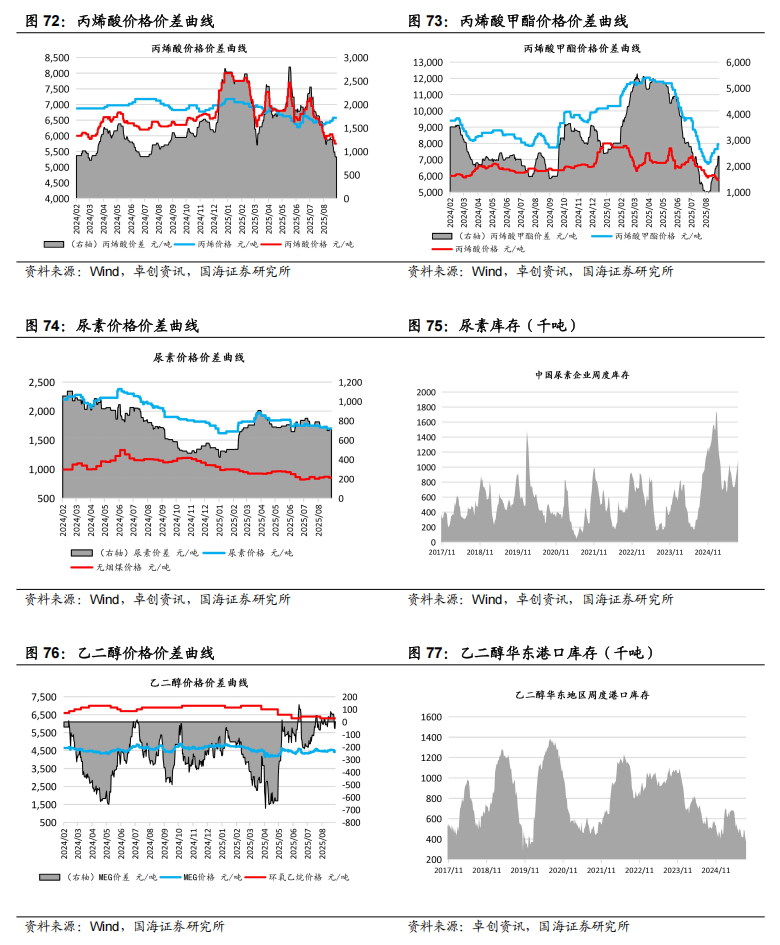

【万华化学】据卓创资讯,9月12日,纯MDI价格17600元/吨,环比9月5日下降300元/吨;9月12日,聚合MDI价格15575元/吨,环比9月5日增加275元/吨。

9月5日,公司发布关于子公司匈牙利宝思德化学公司MDI装置复产公告。公司2025年7月22日发布公告,匈牙利宝思德化学公司MDI(40万吨/年)、TDI(25万吨/年)等一体化装置及相关配套装置于2025年7月23日开始陆续停产检修。截至目前,上述MDI装置的停产检修已经结束,恢复正常生产。

本周国内聚合MDI下游周初采购谨慎,周中后询盘增多明显。冰箱冷柜行业需求延续弱势,大型工厂多为厂家直供户;无甲醛板材胶黏剂、板材大厂、汽车行业按需采购,这几大行业多为国内厂家直供客户;管道保温行业、中小冰箱厂、中小型胶黏剂厂、冷库等行业周中后询盘增加。

本周国内纯MDI下游多小单采购。TPU开工在五成附近;鞋底开工在三至五成;浆料行业开工四到五成。本期氨纶开工负荷75%,环比持稳。

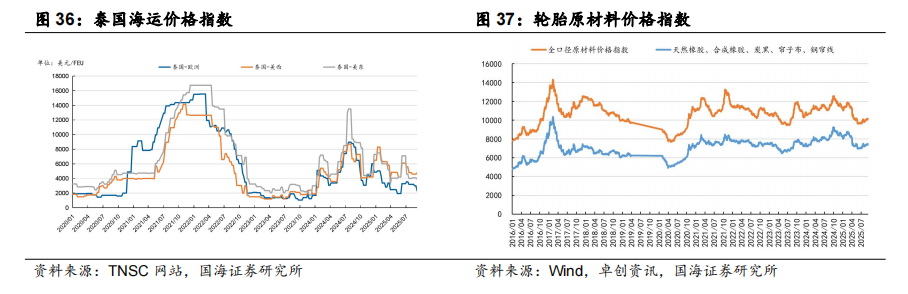

【玲珑轮胎】9月12日,泰国到美西港口海运费为4800美元/FEU,环比上周持平;泰国到美东港口海运费为3900美元/FEU,环比上周持平;泰国到欧洲海运费为2300美元/FEU,环比上周持平。

【赛轮轮胎】本周暂无重要公告。

【阳谷华泰】据卓创资讯,9月12日,华北市场橡胶促进剂M日度市场价11750元/吨,环比9月5日持平;促进剂NS日度市场价20300元/吨,环比9月5日持平;促进剂TMTD日度市场价15750元/吨,环比9月5日持平。

【华峰化学】据卓创资讯,9月12日,浙江市场氨纶40D为23250元/吨,环比9月5日持平;江苏市场氨纶40D为23250元/吨,环比9月5日持平。

【双箭股份】【森麒麟】【国瓷材料】【软控股份】本周暂无重要公告。

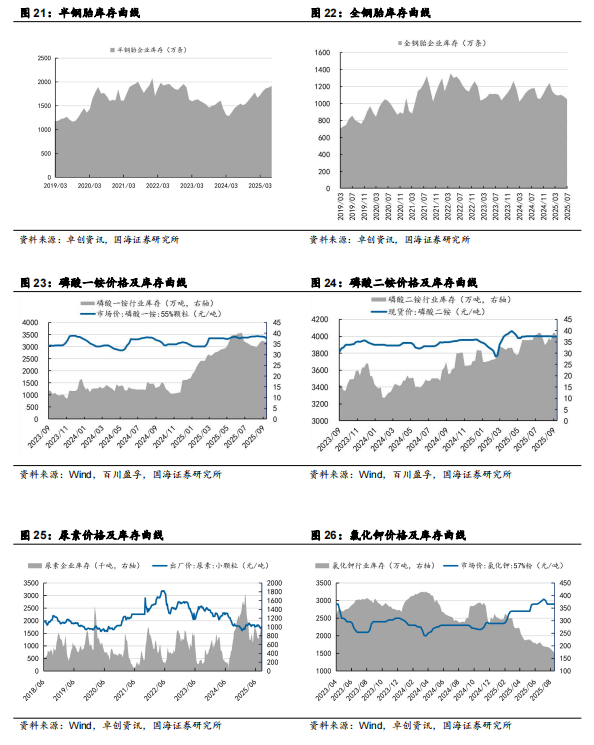

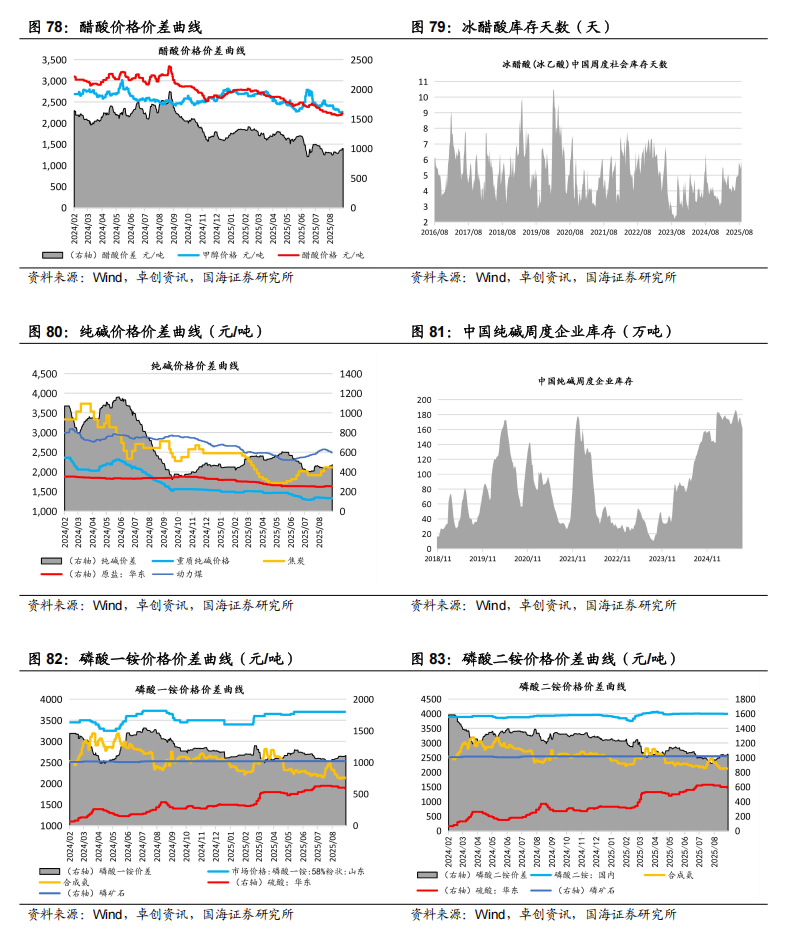

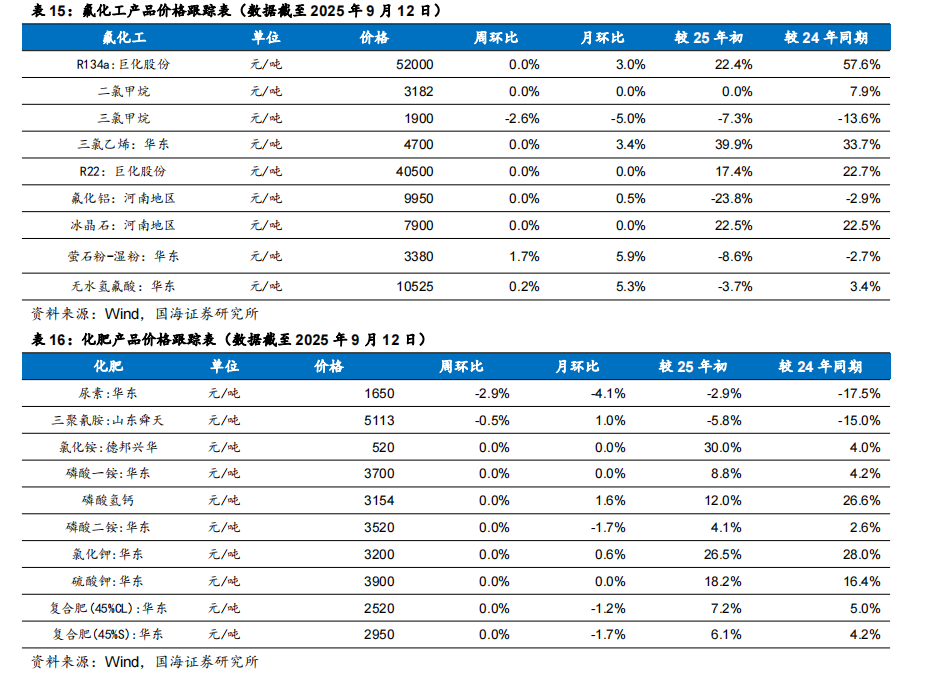

【振华股份】据百川盈孚,9月12日,氧化铬绿价格为30500元/吨,环比9月5日持平;金属铬价格为71000元/吨,环比9月5日持平。

【金石资源】据卓创资讯,9月12日,制冷剂R22的市场均价为34000元/吨,环比9月5日下降500元/吨;制冷剂R32的市场均价为62000元/吨,环比9月5日增加1000元/吨;制冷剂R125的市场均价为45500元/吨,环比9月5日持平;制冷剂R134a的市场均价为52000元/吨,环比9月5日增加500元/吨。

2025年9月9日,公司发布关于控股股东部分质押的公告,金石实业及其一致行动人共持有公司股份4.6亿股,占公司总股本的54.69%。此次质押后,金石实业及其一致行动人累计质押公司股份1.02亿股,占其持有公司股份总数的22.21%,占公司总股本的12.15%。

【中国石化】2025年9月6日,公司发布2025年半年度A股分红派息实施公告,A股每股现金红利人民币0.088元(含税)。

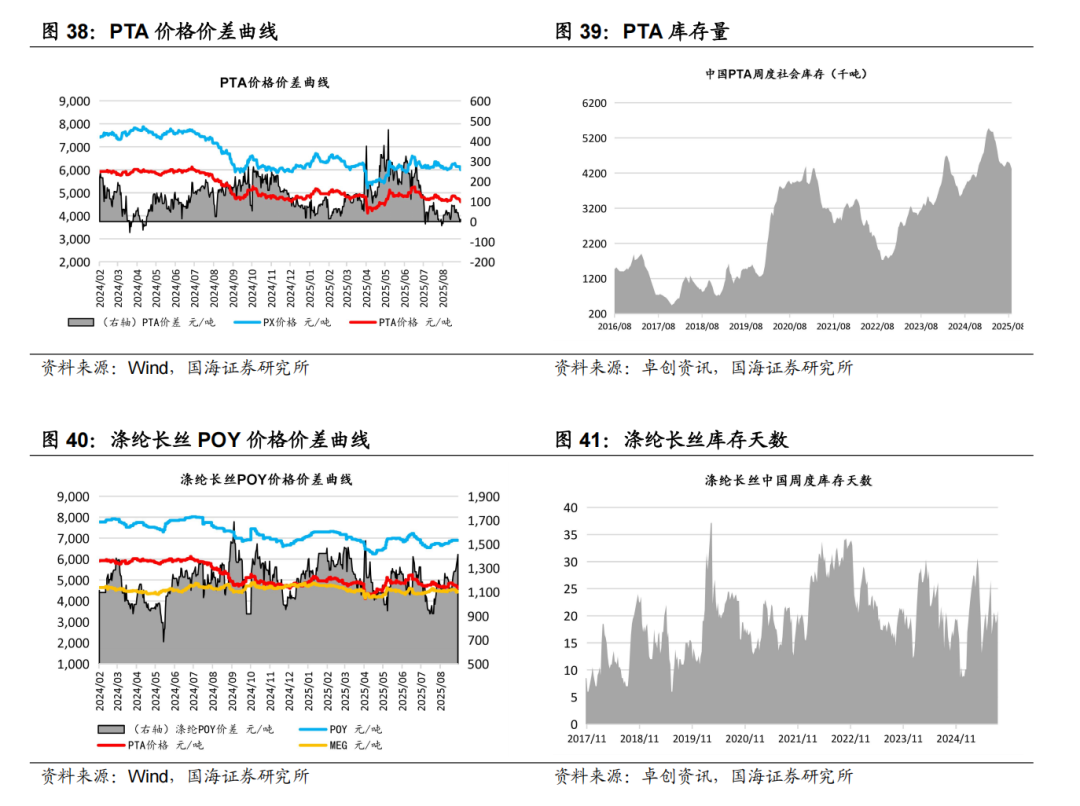

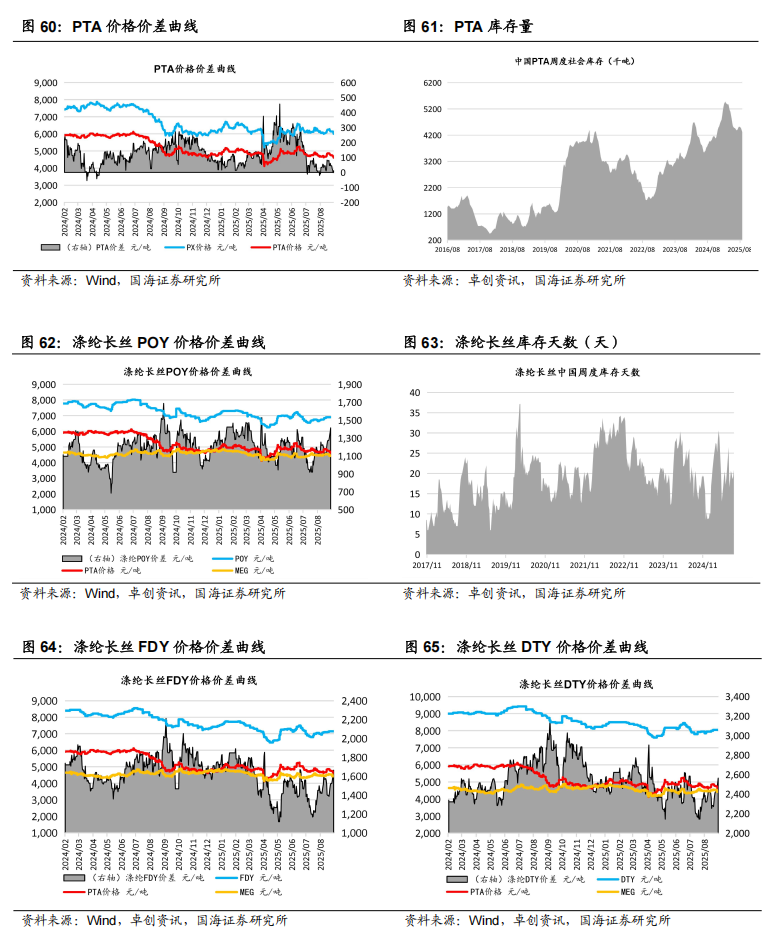

【恒力石化】据Wind和卓创资讯,2025年9月11日涤纶长丝库存天数为22.8天,较9月4日上涨1.9天。2025年9月12日,PTA社会库存为432.3万吨,较9月5日上升0.2万吨。涤纶长丝POY价格为6725元/吨,较9月5日下降125元/吨;PTA价格为4570元/吨,较9月5日上涨5元/吨。

【卫星化学】据Wind,2025年9月12日丙烯酸价格为6000元/吨,环比9月5日上升125元/吨。

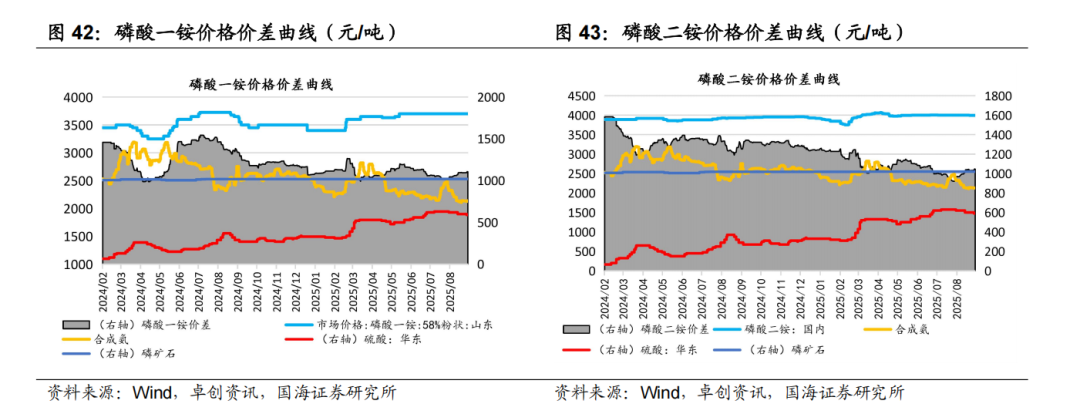

【新洋丰】根据卓创资讯,2025年9月12日磷酸一铵价格3409元/吨,环比9月5日下降5元/吨;2025年9月12日磷酸二铵价格3997元/吨,环比9月5日持平;2025年9月12日磷矿石价格1038元/吨,环比9月5日持平;2025年9月12日复合肥价格3170元/吨,环比9月5日下降6元/吨。

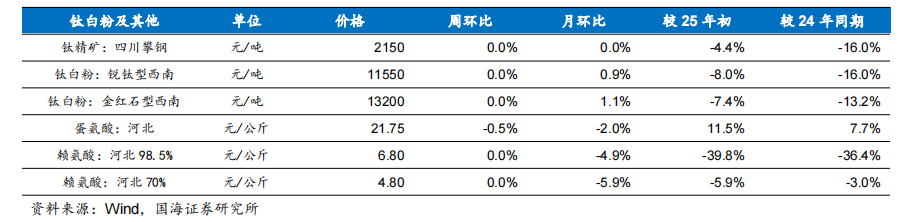

【龙佰集团】据百川盈孚,2025年9月12日,钛白粉市场均价达13293元/吨,环比9月5日持平。

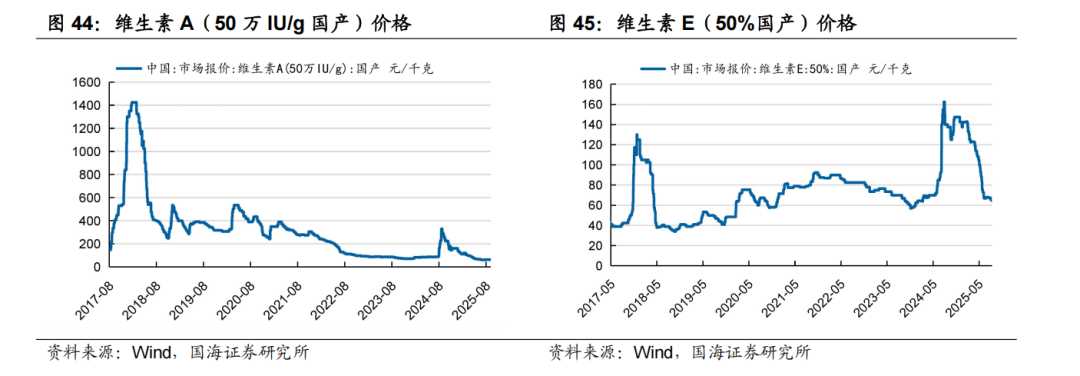

【新和成】据Wind,2025年9月12日,维生素A价格为63.00元/千克,环比9月5日下降1元/千克;维生素E价格为60.50元/千克,环比9月5日下降4元/千克。

【博源化工】据Wind和百川盈孚,2025年9月12日重质纯碱价格为1329元/吨,较9月5日持平;轻质纯碱价格为1179元/吨,较9月5日下降3元/吨;尿素价格为1660元/吨,较9月5日下降30元/吨;动力煤价格为680元/吨,较9月5日下降5元/吨。

【中毅达】根据百川盈孚,2025年9月12日双季戊四醇均价5.58万元/吨,较9月5日下降0.21万元/吨。

【三友化工】据百川盈孚,2025年9月12日粘胶短纤现货价为13100元/吨,环比9月5日上升150元/吨。

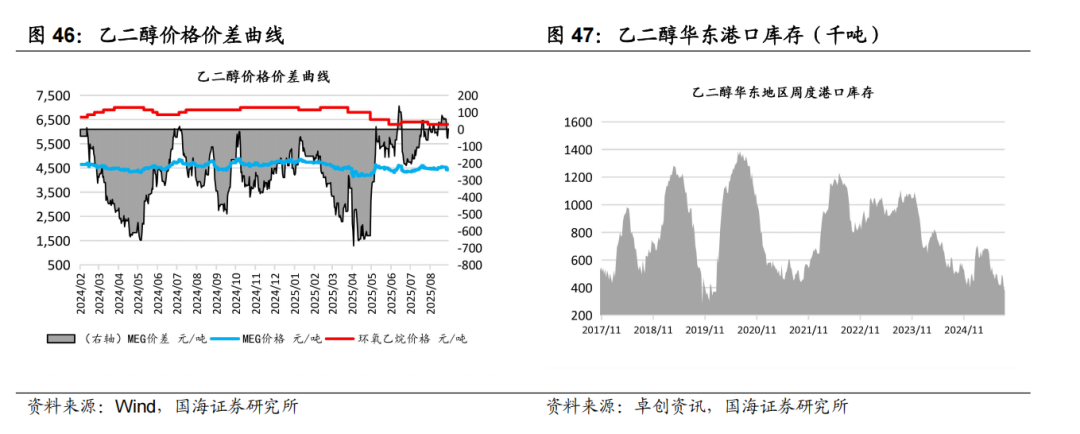

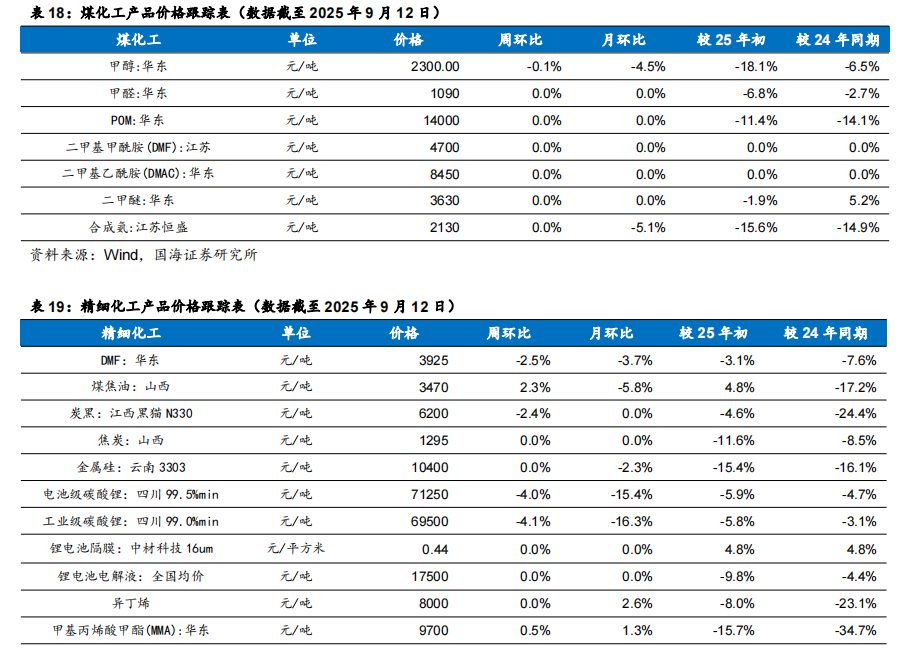

【华鲁恒升】据百川盈孚,2025年9月12日乙二醇价格为4400元/吨,环比9月5日下降88元/吨。据卓创资讯,2025年9月12日尿素小颗粒价格为1690元/吨,环比9月5日下降30元/吨。

【金禾实业】据Wind,2025年9月12日安赛蜜市场均价达3.6万元/吨,环比9月5日持平;三氯蔗糖市场均价达17万元/吨,环比9月5日下降1.5元/吨;麦芽酚市场均价达8.0万元/吨,环比9月5日持平。

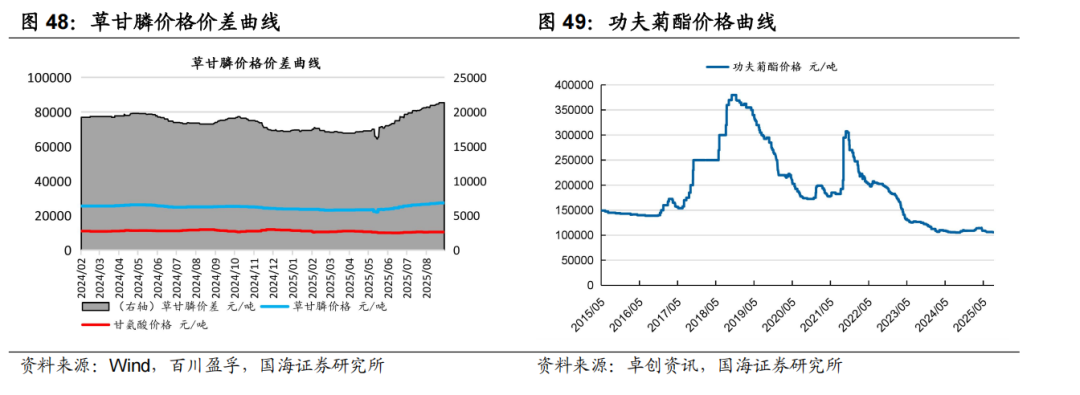

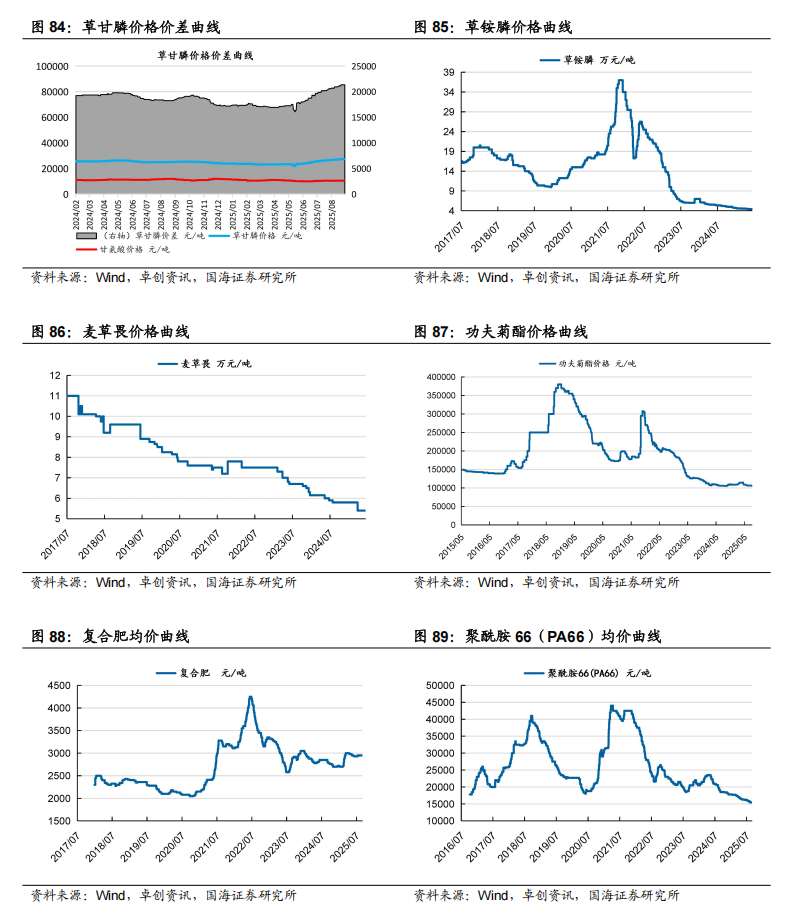

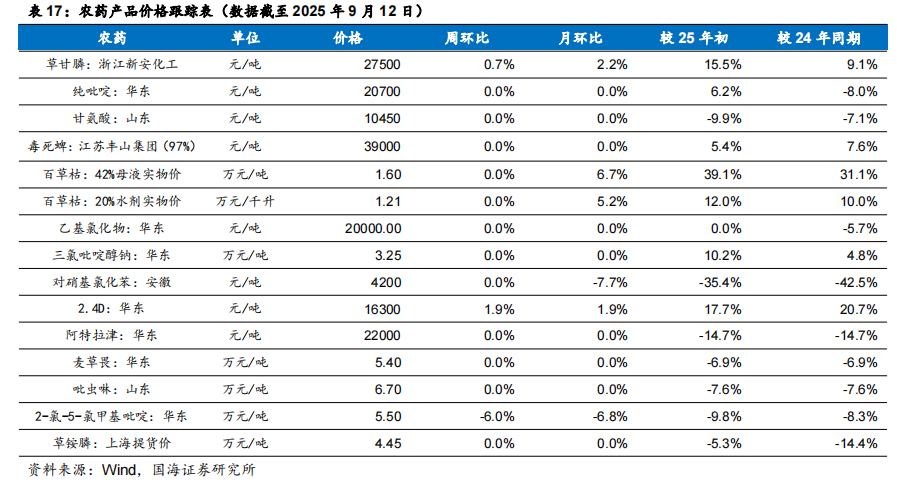

【扬农化工】据Wind和百川盈孚,2025年9月12日功夫菊酯原药价格为10.65万元/吨,较9月5日持平;联苯菊酯原药价格为12.7万元/吨,较9月5日持平;草甘膦原药价格为2.75万元/吨,较9月5日上涨0.02万元/吨。

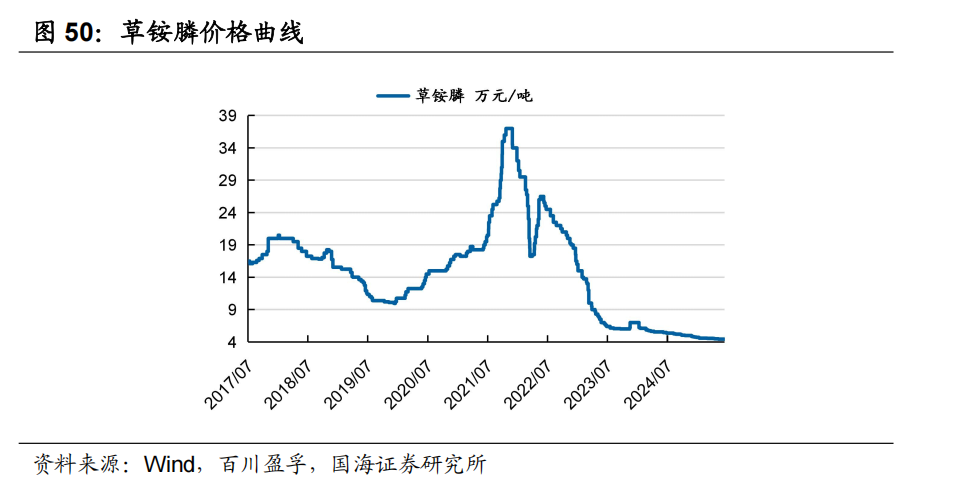

【利尔化学】据Wind和百川盈孚,2025年9月12日草铵膦原药价格为4.45万元/吨,较9月5日持平。

【广信股份】据Wind和百川盈孚,2025年9月12日甲基硫菌灵原药(白色)价格为3.20万元/吨,较9月5日持平;多菌灵原药(白色)价格为3.60万元/吨,较9月5日上涨0.1万元/吨;敌草隆价格为3.45万元/吨,较9月5日持平。

【山东赫达】2025年9月11日,公司公布关于2025年中期分红派息实施公告,向全体股东每10股派发现金股利1.00元,实际现金分红总额为3463.60万元(含税)。

【江化微】2025年9月11日,公司公布2025年半年度权益分派实施公告,派发A股现金红利每股0.03元(含税)。

【梅花生物】据Wind,2025年9月12日98%赖氨酸价格为6950元/吨,较9月5日上涨150元/吨;70%赖氨酸价格为4850元/吨,较9月5日上涨100元/吨;苏氨酸价格为8250元/吨,较9月5日下降150元/吨;缬氨酸价格为12600元/吨,较9月5日下降150元/吨;味精价格为6922元/吨,较9月5日下降78元/吨;玉米价格为2366元/吨,较9月5日上涨3元/吨。

【东方盛虹】据Wind,2025年9月12日EVA价格为11400元/吨,较9月5日上涨100元/吨。

【道恩股份】【金发科技】【利安隆】【新亚强】【易普力】本周暂无重要公告。

【华恒生物】【长青股份】【国光股份】【山东海化】【恒逸石化】【海利尔】本周暂无重要公告。

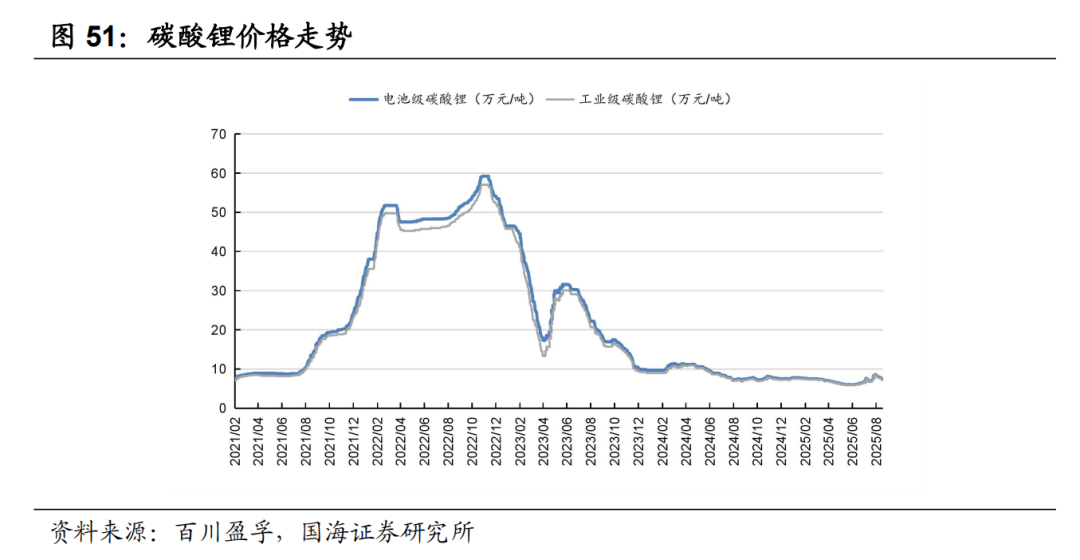

【盐湖股份】根据百川盈孚,2025年9月12日电池级碳酸锂均价7.10万元/吨,较9月5日下降0.25万元/吨。

【齐翔腾达】根据Wind,2025年9月12日顺酐价格为5300元/吨,环比9月5日持平;据卓创资讯,2025年9月12日丁酮价格为6913元/吨,环比9月5日上升58元/吨。

【中化国际】据卓创资讯,9月12日,环氧树脂价格为15850元/吨,环比9月5日增加600元/吨;橡胶防老剂价格为18650元/吨,环比9月5日持平。

【粤桂股份】据卓创资讯,9月12日,中国硫磺(固体硫磺)价格2507.06元/吨,环比9月5日增加33.50元/吨;中国硫酸(浓硫酸98%)价格697.19元/吨,环比9月5日下降23.12元/吨。

投资建议:展望2025年下半年,中国和美国财政政策有望加码,欧洲部分装置加速退出,中国化工行业有望反内卷,化工有望迎来景气上行周期。同时,对于部分供给端受限的行业,随着需求回升,景气度有望持续提升。同时考虑到化工行业的长期成长性,维持化工行业“推荐”评级。

风险提示:宏观经济变化;油价震荡变化;环保趋严;产品价格大幅波动;重点关注公司业绩不达预期;中美财政政策不及预期;化工产品去库低于预期;AI数据中心建设和航空航天材料需求不及预期;全球经济增长的不确定性;磷矿石价格大幅下行;有机硅等行业原材料价格波动风险。

01 核心标的跟踪

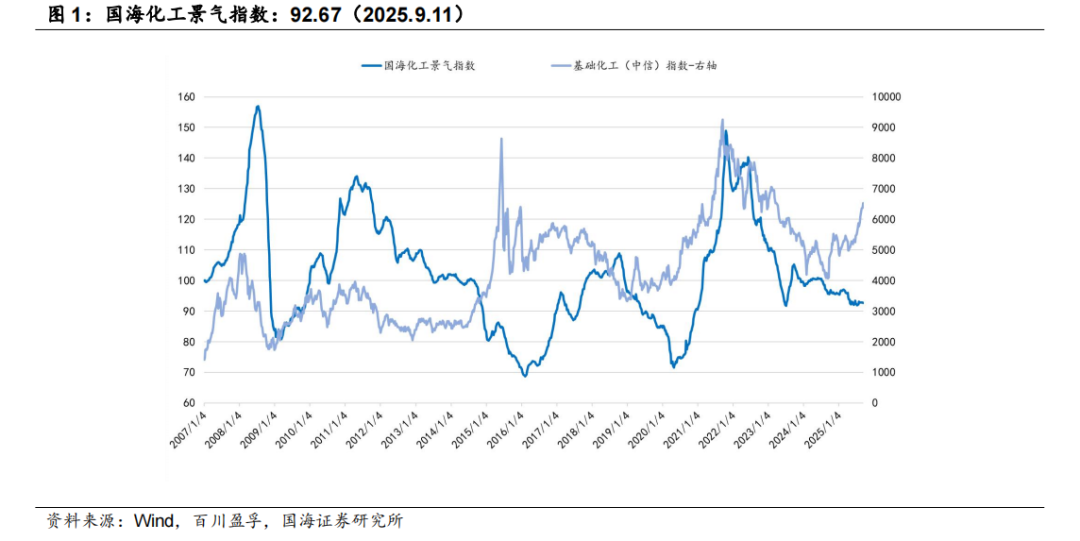

自2021年Q1以来,化工景气持续下行,当前化工开启新一轮补库存周期,重点关注四大机会:1)低成本扩张标的;2)景气标的;3)高股息率标的;4)新材料标的。我们仍然重点看好各细分领域龙头。

2025年9月11日,国海化工景气指数为92.67,较9月4日下降0.11。

万华化学:万华化学是国内少有的以技术创新驱动公司发展的典型。公司以优良文化为基础,通过技术创新和卓越运营打造出高技术和低成本两大护城河。万华化学正以周期成长股的步伐迈向全球化工龙头之列,我们认为,万华化学后续的成长性将大于周期性。

据卓创资讯,9月12日,纯MDI价格17600元/吨,环比9月5日下降300元/吨;9月12日,聚合MDI价格15575元/吨,环比9月5日增加275元/吨。

9月5日,公司发布关于子公司匈牙利宝思德化学公司MDI装置复产公告。公司2025年7月22日发布公告,匈牙利宝思德化学公司MDI(40万吨/年)、TDI(25万吨/年)等一体化装置及相关配套装置于2025年7月23日开始陆续停产检修。截至目前,上述MDI装置的停产检修已经结束,恢复正常生产。

本周国内聚合 MDI 下游周初采购谨慎,周中后询盘增多明显。冰箱冷柜行业需 求延续弱势,大型工厂多为厂家直供户;无甲醛板材胶黏剂、板材大厂、汽车行 业按需采购,这几大行业多为国内厂家直供客户;管道保温行业、中小冰箱厂、 中小型胶黏剂厂、冷库等行业周中后询盘增加。

本周国内纯 MDI 下游多小单采购。TPU 开工在五成附近;鞋底开工在三至五成; 浆料行业开工四到五成。本期氨纶开工负荷 75%,环比持稳。

玲珑轮胎:轮胎行业尤其是乘用车轮胎行业,摆脱低端加工命运的关键,在于中 高端原装配套带来的品牌溢价力和对后装市场的导流作用。玲珑轮胎在中高端配 套领域较国内企业有明显先发优势,较国外企业有大的成本优势,玲珑轮胎在中 高端配套领域正迎来大规模突破。玲珑轮胎是国产轮胎龙头企业。公司“7 5”战 略落地,未来将持续扩大产能,力争 2030 年实现轮胎产销量 1.6 亿条,总销售收入超 800 亿元,产能规模进入世界前五。

9月12日,泰国到美西港口海运费为4800美元/FEU,环比上周持平;泰国到美东港口海运费为3900美元/FEU,环比上周持平;泰国到欧洲海运费为2300美元/FEU,环比上周持平。

赛轮轮胎:公司不断健全和完善全球化营销体系和网络,在全球建立生产基地,国内有青岛、东营、沈阳、潍坊工厂,国外越南赛轮分工厂成为公司主要的利润增长点,并新增柬埔寨基地。公司研发投入提高,创新驱动发展。未来公司将充分利用“液体黄金”资源、巨胎研发等优势继续完善各种产品技术体系,进而提升公司的产品力。全球首个投入使用的橡胶工业互联网平台“橡链云”平台发布,促进产业链上下游企业的集聚、融合,实现产业链核心业务的一体化、平台化、多元化运营,形成一个“开放、共生、共赢”的生态系统,推动橡胶产业提质增效,实现高质量发展。

森麒麟:森麒麟作为乘用车胎赛道新星,尽管成立时间较晚,但成长迅猛。公司旗下“森麒麟Sentury”、“路航Landsail”、“德林特Delinte”品牌产品在芬兰TestWorld、德国AutoBild、车与轮、轮胎商业、芬兰TM等众多国际国内权威轮胎测评中获得比肩国际一线轮胎品牌的评价。产品质量优势同时带来品牌影响力的提升:2014-2021年,在美国竞争激烈的超高性能轮胎(UHP)市场,公司旗下“德林特Delinte”品牌轮胎持续保持2.5%的市场份额,为唯一榜上有名的中国品牌,显示出公司在高性能轮胎市场强劲的国际品牌竞争力与市场影响力;2022年,公司轮胎产品在美国替换市场的占有率超4%、在欧洲替换市场的占有率约4%。在航空轮胎领域,公司历经逾十年持续研发投入,成为国际少数航空轮胎制造企业之一,公司已与中国商飞签署相关合作研发协议,开展国产大飞机航空轮胎合作,开展航空轮胎合作,并已进入供应商名录。2020年,公司取得AS9100D航空航天质量管理体系认证证书,公司的航空航天质量管理体系规范化、系统化已达国际领先水平。

振华股份:铬盐有望迎来历史性机遇,铬盐有望从传统低增长需求(铬糅剂、电镀、颜料)逐渐转向新兴高增长需求(AI数据中心用燃气轮机、机器人、飞机发动机、火箭发动机等),在供给端受环保影响难以大幅扩张的背景下,景气有望持续提升。尤其是要关注金属铬在燃气轮机的应用,由于金属铬具有高硬度、高熔点、耐腐蚀等特点,在应用中具有耐高温、耐磨、耐酸碱腐蚀等优点,广泛应用于燃气轮机的热端材料。铬盐下游需求越来越多由AI数据中心(燃气轮机材料)和航空航天材料(飞机发动机和火箭发动机)带动,AI数据中心带动燃气轮机需求量快增,全球燃气轮机订单有望从2021-2023年40GW/年增长至50GW/年(2024年)、60GW/年(2025年)、80GW/年(2026年),燃气轮机的热端部件均采用高温合金,高温合金含大概20%的金属铬,带动金属铬的需求从2021-2023年的2.4万吨分别增长至3.0、3.6、4.8万吨(2024-2026年),折合对应铬盐重铬酸钠需求从8.6万吨增长至10.7、12.8、17.1万吨/年。而供给端受限于环保(剧毒),难以大规模扩张,目前只有振华股份有扩张能力。振华股份金属铬(公司产能1.2万吨/年)和铬盐(公司产能25万吨/年)价格已经开始上涨,铬盐价格弹性较大,重点关注。

据百川盈孚,9月12日,氧化铬绿价格为30500元/吨,环比9月5日持平;金属铬价格为71000元/吨,环比9月5日持平。

金石资源:公司是一家专业性的矿业公司。自2001年成立以来,专注于国家战略性矿产资源萤石矿的投资和开发,以及萤石产品的生产和销售。公司秉持“资源为王、技术至上”战略理念、以“资源 技术”两翼驱动,从资源端向下游氟化工、新能源锂电材料延伸的战略转型从谋划到落地,初具规模;2022年,公司各大重点项目稳步推进,包钢“选化一体化”、金石新材料六氟磷酸锂、江西金岭细泥提锂等项目逐步建成或开始调试投产。

据卓创资讯,9月12日,制冷剂R22的市场均价为34000元/吨,环比9月5日下降500元/吨;制冷剂R32的市场均价为62000元/吨,环比9月5日增加1000元/吨;制冷剂R125的市场均价为45500元/吨,环比9月5日持平;制冷剂R134a的市场均价为52000元/吨,环比9月5日增加500元/吨。

2025年9月9日,公司发布关于控股股东部分质押的公告,金石实业及其一致行动人共持有公司股份4.6亿股,占公司总股本的54.69%。此次质押后,金石实业及其一致行动人累计质押公司股份1.02亿股,占其持有公司股份总数的22.21%,占公司总股本的12.15%。

中国石油:中国石油是我国油气行业占主导地位的最大的油气生产和销售商,也是世界最大的石油公司之一,主要业务包括:油气和新能源业务;炼油化工和新材料业务;销售业务;天然气销售业务。近两年来公司降本增效成果显著,盈利能力显著提升,业绩不断创新高,彰显央企改革决心。

中国海油:中国海油为中国最大海上原油及天然气生产商,也是全球最大之独立油气勘探及生产企业之一,主要业务为勘探、开发、生产及销售原油和天然气。

中国石化:中国石化是上中下游一体化的大型能源化工公司,主营业务包括勘探及开发、炼油、化工、营销分销等。公司是中国大型油气生产商;炼油能力排名世界第一位;乙烯产能排名中国第一、世界第二;在中国拥有完善的成品油销售网络,是中国最大的成品油和化工品供应商。

2025年9月6日,公司发布2025年半年度A股分红派息实施公告,A股每股现金红利人民币0.088元(含税)。

恒力石化:恒力的炼化项目采用国际先进的技术、将低成本原油加工成为具有更高附加值的化工产品,尽量减少低附加值的成品油产品,同时在加工过程中的辅料及公用工程、人工等方面具有较大优势,抵消了相对老旧炼厂在折旧和财务费用方面的劣势。当前市场比较担心景气下行期会影响恒力炼化项目的盈利,但我们国海化工认为,由于前期尚未经过充分的市场竞争,大型炼化行业就像一块饱含水分(利润空间)的海绵,恒力炼化的高效将会拧出超出预期的水分,我们看好恒力炼化超越行业平均的盈利以及未来持续的增长能力。

据Wind和卓创资讯,2025年9月11日涤纶长丝库存天数为22.8天,较9月4日上涨1.9天。2025年9月12日,PTA社会库存为432.3万吨,较9月5日上升0.2万吨。涤纶长丝POY价格为6725元/吨,较9月5日下降125元/吨;PTA价格为4570元/吨,较9月5日上涨5元/吨。

荣盛石化:公司实施“原油-PX-PTA-涤纶长丝”全产业链布局,浙石化一期炼化项目已于2019年底全面投产,盈利能力稳步增强;二期炼化项目也于2022年1月全面投产,进一步提升公司一体化产业链的竞争优势,实现高速发展。公司作为PTA行业龙头企业之一,参控股PTA产能共计约1600万吨,同时公司与恒逸石化共同合作的年产600万吨PTA二期项目正建设中,龙头地位不断巩固。公司依托上游“丰富原料库”,持续深化产业链,向下布局化工新材料业务。其中,浙石化一期布局9万吨/年MMA、26万吨/年PC产能;二期除布局26万吨/年PC外,还建设30万吨/年LDPE/EVA联产装置,产品附加值不断提升。

据 Wind,2025年9月12日 EVA 价格为11400 元/吨,较 9 月 5 日上涨 100 元 /吨。

据Wind,2025年9月12日丙烯酸价格为6000元/吨,环比9月5日上升125元/吨。

据百川盈孚,2025年9月12日,钛白粉市场均价达13293元/吨,环比9月5日持平。

据卓创资讯,9月12日,华北市场橡胶促进剂M日度市场价11750元/吨,环比9月5日持平;促进剂NS日度市场价20300元/吨,环比9月5日持平;促进剂TMTD日度市场价15750元/吨,环比9月5日持平。双箭股份:公司是国内输送带龙头企业。公司未来几年将加大输送带主业的投资,截至2024年底,公司输送带年产能12000万平方米/年,到“十四五”末产能突破1.5亿平方米,我们认为公司将通过不断扩产,快速抢占行业增量部分。

据Wind,2025年9月12日,维生素A价格为63.00元/千克,环比9月5日下降1元/千克;维生素E价格为60.50元/千克,环比9月5日下降4元/千克。

据百川盈孚,2025年9月12日粘胶短纤现货价为13100元/吨,环比9月5日上升150元/吨。

据百川盈孚,2025年9月12日乙二醇价格为4400元/吨,环比9月5日下降88元/吨。据卓创资讯,2025年9月12日尿素小颗粒价格为1690元/吨,环比9月5日下降30元/吨。

据Wind,2025年9月12日安赛蜜市场均价达3.6万元/吨,环比9月5日持平;三氯蔗糖市场均价达17万元/吨,环比9月5日下降1.5元/吨;麦芽酚市场均价达8.0万元/吨,环比9月5日持平。

据Wind和百川盈孚,2025年9月12日功夫菊酯原药价格为10.65万元/吨,较9月5日持平;联苯菊酯原药价格为12.7万元/吨,较9月5日持平;草甘膦原药价格为2.75万元/吨,较9月5日上涨0.02万元/吨。

据Wind和百川盈孚,2025年8月29日草铵膦原药价格为4.45万元/吨,较8月22日持平。

据Wind和百川盈孚,2025年9月12日甲基硫菌灵原药(白色)价格为3.20万元/吨,较9月5日持平;多菌灵原药(白色)价格为3.60万元/吨,较9月5日上涨0.1万元/吨;敌草隆价格为3.45万元/吨,较9月5日持平。

2025年9月11日,公司公布关于2025年中期分红派息实施公告,向全体股东每10股派发现金股利1.00元,实际现金分红总额为3463.60万元(含税)。

2025年9月11日,公司公布2025年半年度权益分派实施公告,派发A股现金红利每股0.03元(含税)。

据卓创资讯,9月12日,环氧树脂价格为15850元/吨,环比9月5日增加600元/吨;橡胶防老剂价格为18650元/吨,环比9月5日持平。

据卓创资讯,9月12日,中国硫磺(固体硫磺)价格2507.06元/吨,环比9月5日增加33.50元/吨;中国硫酸(浓硫酸98%)价格697.19元/吨,环比9月5日下降23.12元/吨。

根据百川盈孚,2025年9月12日电池级碳酸锂均价7.10万元/吨,较9月5日下降0.25万元/吨。

楚江新材:楚江新材主营先进铜基材料和军工碳材料,铜基材料和碳纤维相关产品的产能有序扩张。公司铜基材料广泛应用于新能源车;公司是C919碳刹车预制件的独家供应商,且已实际应用于汽车碳陶刹车盘,未来将面向新能源车并已与主机厂合作洽谈。

根据Wind,2025年9月12日顺酐价格为5300元/吨,环比9月5日持平;据卓创资讯,2025年9月12日丁酮价格为6913元/吨,环比9月5日上升58元/吨。

本周(2025年9月5日-9月12日,下同)上周基础化工(中信)指数涨跌幅为2.4%,沪深300指数涨跌幅为1.38%,基础化工跑赢沪深300指数1.02个pct。年初至今,基础化工指数涨跌幅为28.18%,沪深300指数涨跌幅为14.92%,基础化工指数跑赢沪深300指数13.26个pct。

本周基础化工387只股票中,上涨数量为236只,下跌数量为142只。周涨幅前五的分别是:ST泉为(26.33%)、雅运股份(19.16%)、皖维高新(18.55%)、恩捷股份(16.85%)、阳煤化工(16.41%);跌幅前五分别是:奇德新材(-14.95%)、领湃科技(-10.54%)、红宝丽(-7.77%)、赛伍技术(-7.61%)、安利股份(-7.25%)。

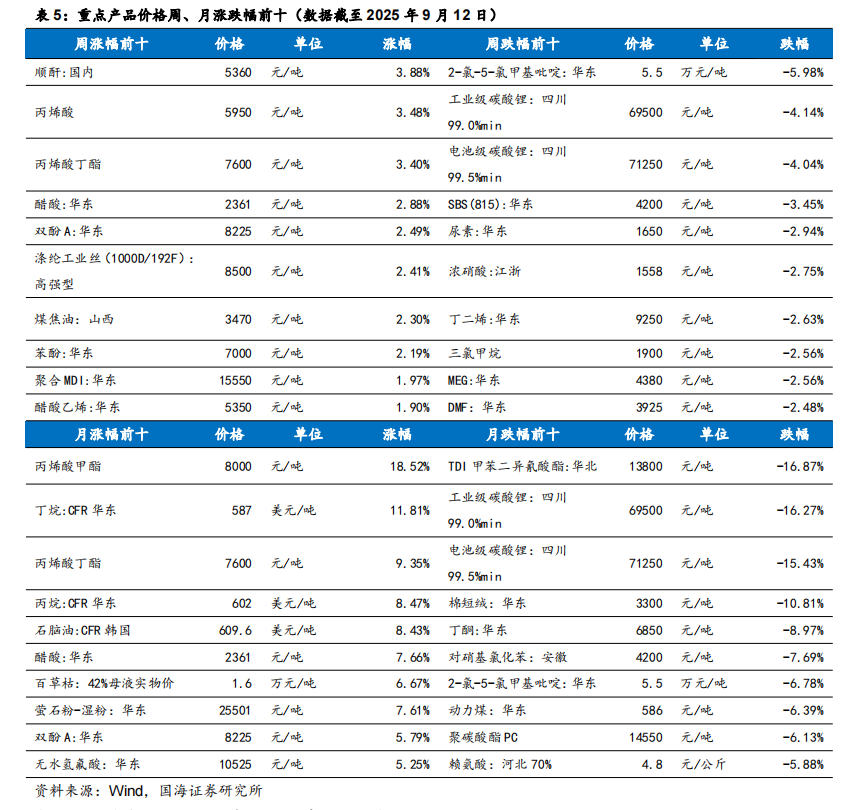

我们跟踪的171种产品的价格中,有38种上涨,占比22.22%,有52种产品下跌,占比30.41%。周涨幅前五的产品分别为:顺酐:国内(3.88%)、丙烯酸(3.48%)、丙烯酸丁酯(3.4%)、醋酸:华东(2.88%)、双酚A:华东(2.49%)。周跌幅前五的产品分别为:2-氯-5-氯甲基吡啶:华东(-5.98%)、工业级碳酸锂:四川99.0%min(-4.14%)、电池级碳酸锂:四川99.5%min(-4.04%)、SBS(815):华东(-3.45%)、尿素:华东(-2.94%)。

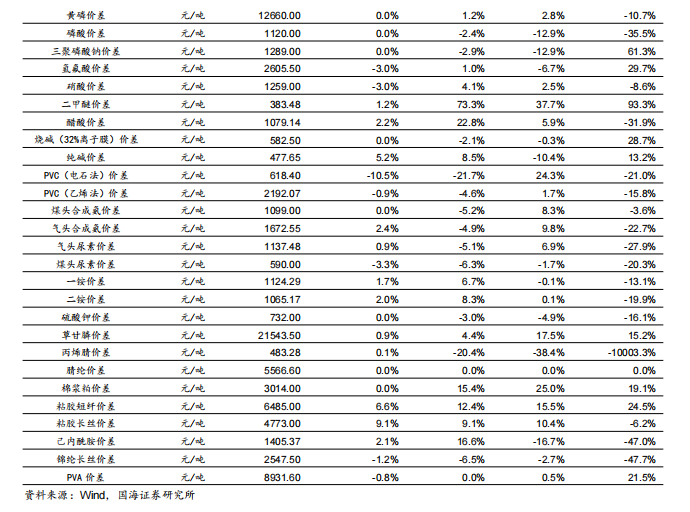

重点产品点评:

本周(2025年9月5日-2025年9月12日,下同)丙烯酸及酯价格上涨,丙烯酸丁酯价格7600元/吨,环比 3.40%。供给端,丙烯酸丁酯市场货源偏紧,持货商挺市心态仍存,报盘不断走高,场内低价货源减少;需求端,部分下游用户刚需跟进买入,市场整体观望氛围浓厚,实单商谈重心高位坚挺运行。本周涤纶工业丝(1000D/192F):高强型价格8500元/吨,环比 2.41%。周初工业丝企业让利出货,实单成交重心下移,下游逢低拿货,整体成交升温。而后工业丝企业报价抬涨,实单优惠空间收紧,下游阶段性补货完成后追高动力欠缺,市场进入有价无市状态。本周聚合MDI:华东价格15550元/吨,环比 1.97%。供给端,9月10日北方大厂公布9月中旬一口价,并称将延续控货政策,受厂家信息提振,部分下游需求得到有效刺激,下游企业询盘积极性提高,成交量有所好转。

本周电池级碳酸锂:四川99.5%min价格71250元/吨,环比-4.04%。供给端,市场现货供应充足,电池级碳酸锂新货报价多围绕平水附近波动,基差走强,大贴水货源较前期减少。锂盐厂挺价情绪仍存,散单多提前预售,库存小幅去化,但社会库存量仍高位。海外储能项目订单落地节奏加快,带动国内下游材料厂询货情绪回暖。本周尿素:华东价格1650元/吨,环比-2.94%。需求端表现疲软,农业和工业采购均偏淡,下游普遍秉持“买涨不买跌”心态,谨慎观望为主。供应方面,企业装置检修与复产交替,日产量在18.7万吨波动,市场供应量充足。伴随期货市场连续下行,企业新单成交普遍一般,持续降价吸单,虽局部区域低价收单略有好转,但整体弱势格局未改。本周MEG:华东价格为4380元/吨,环比-2.56%。成本端,煤炭市场交易氛围冷清,下游维持刚需采买,煤价弱稳运行,原油市场供需拖累而地缘局势支撑,国际油价先跌后涨,周均价下调;供需方面,周内聚酯长丝促销局部放量,但整体产销数据偏弱,供应端新装置投产信息压制市场情绪,现货基差走弱,但港口库存偏低,主港发货数据良好,市场低位支撑稳定。

风险提示:宏观经济变化;油价震荡变化;环保趋严;产品价格大幅波动;重点关注公司业绩不达预期;中美财政政策不及预期;化工产品去库低于预期;AI数据中心建设和航空航天材料需求不及预期;全球经济增长的不确定性;磷矿石价格大幅下行;有机硅等行业原材料价格波动风险。

VIP复盘网

VIP复盘网