【国盛建筑何亚轩】新疆板块迎做多窗口期,继续重点推荐中国中冶H/四川路桥

时间:2025-09-14 16:46

上述文章报告出品方/作者:国盛证券,何亚轩、 程龙戈、李枫婷等;仅供参考,投资者应独立决策并承担投资风险。

2025年系新疆维吾尔自治区成立70周年,下半年有望举办庆祝大会活动,且有望召开第四次中央新疆工作座谈会。在系列会议和70周年庆典背景下,中央有望给予新疆更多支持政策,为新疆板块业绩与估值带来显著催化,其中核心推荐:1)关注受益新疆大型交通基建加速落地的新疆本地基建龙头新疆交建、北新路桥,新疆民爆龙头雪峰科技、广东宏大(收购雪峰科技),新疆建材领域水泥龙头青松建化、预拌混凝土龙头西部建设、钢铁龙头八一钢铁等。2)推荐受益新疆煤化工项目及绿色甲醇推进提速的EPC龙头中国化学(PB 0.71X)、东华科技(25PE 16.7X)、三维化学(25PE 17.2X,25E股息率5.7%)、航天工程等。今年在经济筑底,美联储降息周期背景下,金、铜等主要金属价格震荡上行,有色板块持续大涨,矿产资源丰富的建筑企业价值亟待重估,重点推荐中国中冶H(分部估值732亿,空间64%),中国中铁H(分部估值1490亿元,空间69%);同时建议关注手握金矿的低估值地方国企龙头上海建工。此外还重点推荐受益国家战略腹地加快推进的高股息龙头四川路桥(25PE 9X,25E股息率6.4%)。继续推荐和关注受益半导体国产替代下洁净室工程需求增多的行业龙头亚翔集成(25PE 18X)、圣晖集成(25PE 36X)、柏诚股份(25PE 31X)等。

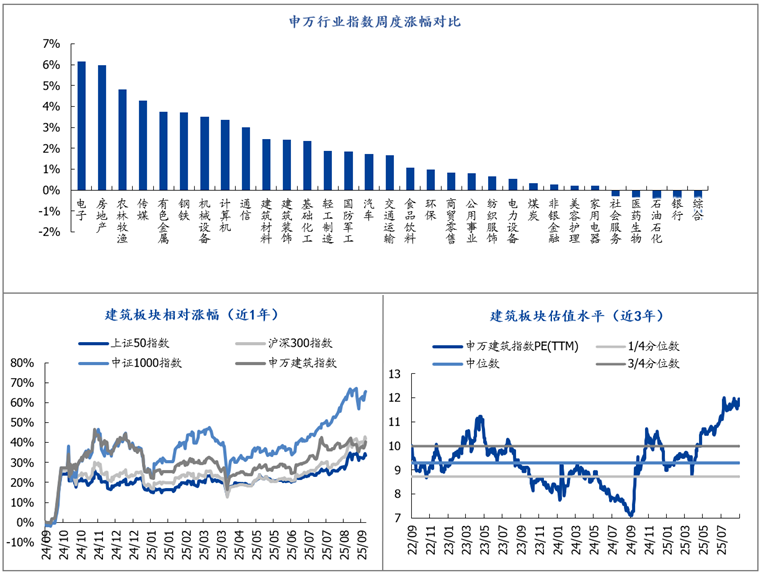

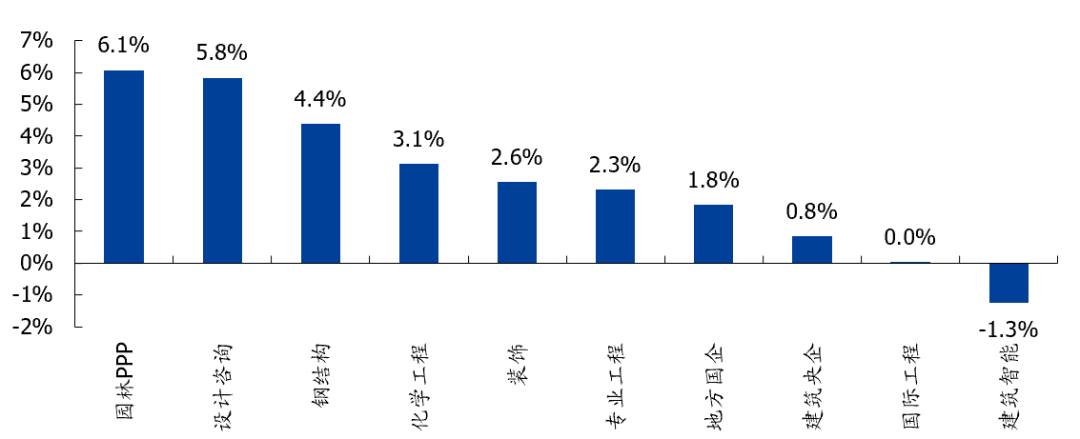

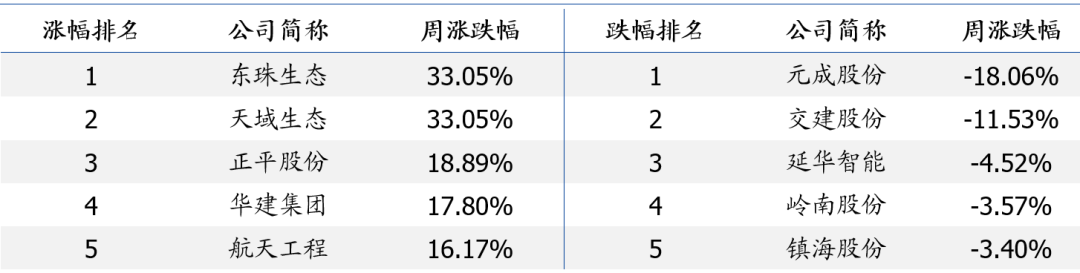

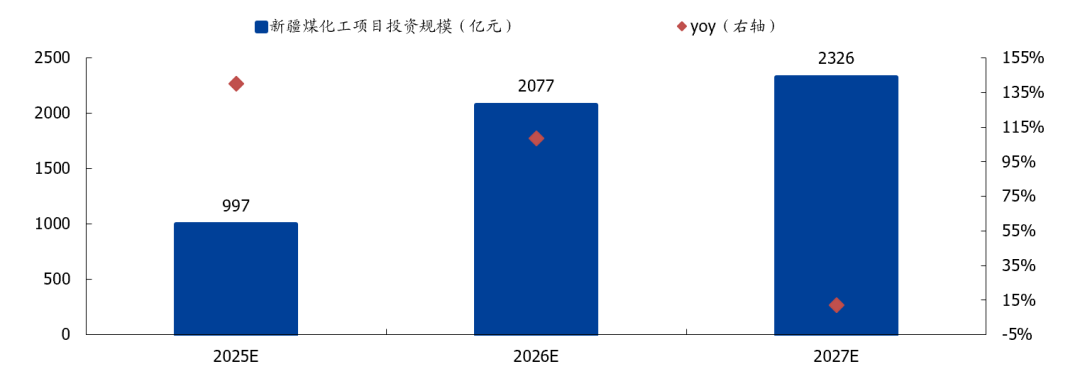

本周31个A股申万一级行业中,涨跌幅前三的分别为电子(6.15%),房地产(5.98%),农林牧渔(4.81%);涨跌幅后三的分别为综合(-1.43%),银行(-0.66%),石油石化(-0.41%)。建筑板块上涨2.42%,周涨幅排在申万一级行业指数第11名,相较上证综指/沪深300指数/创业板指收益率分别为0.89%/1.03%/0.31%。分子板块看,涨跌幅前三分别为园林PPP(6.07%),设计咨询(5.83%),钢结构(4.37%);涨跌幅后三分别为建筑智能(-1.25%),国际工程(0.03%),建筑央企(0.84%)。个股方面,涨幅前三的分别为东珠生态(33.05%),天域生态(33.05%),正平股份(18.89%);跌幅前三的分别为元成股份(-18.06%),交建股份(-11.53%),延华智能(-4.52%)。 来源:Wind,国盛证券研究所新疆板块迎做多窗口期,核心推荐新疆基建 新疆煤化工两大方向。新疆战略地位重要,中央长期重视新疆发展。自2010年以来,中央陆续召开了三次中央新疆工作座谈会,考虑到过去三次中央新疆工作座谈会相互间隔约五年,因此我们预计2025年有望召开第四次中央新疆工作座谈会;同时2025年系新疆维吾尔自治区成立70周年,下半年有望举办庆祝大会活动。在系列会议和70周年庆典背景下,中央有望给予新疆更多支持政策,为新疆板块业绩与估值带来显著催化。核心推荐两大方向机会:1)交通基建:加强交通基础设施建设对稳固新疆战略地位而言至关重要,当前已有多项新疆铁路工程项目正加速推进,除近期加速推进的新藏铁路外,后续还可期待中吉乌铁路(全长590公里,预计总投资80亿美元)推进取得积极进展,重点关注受益新疆大型交通基建加速落地的新疆本地基建龙头新疆交建、北新路桥,新疆民爆龙头雪峰科技、广东宏大(收购雪峰科技),新疆建材领域水泥龙头青松建化、预拌混凝土龙头西部建设、钢铁龙头八一钢铁。2)煤化工:在国家能源安全需求下,结合新疆天然资源禀赋,新疆发展煤化工空间巨大。我们根据公开信息不完全统计,截至2025年6月,新疆在建及拟建煤化工项目投资总额超8000亿元。从项目进度看,已开工(以土建动工为节点)项目规划投资总额近2400亿元(2025年新开工约713亿元),占比约28%,另有多个项目前期筹备工作稳步推进,2025年内有望正式启动。我们测算2025-2027年每年投资额约为997/2077/2326亿元,2025年有望开启较大规模EPC招标,2026年开始项目建设预计显著提速,工程企业收入、利润有望加速转化。同时,航运业脱碳需求下绿色甲醇需求有望显著提升,当前全球航运燃料2亿吨石油当量,按照IMO目标,预计2030年全球航运领域绿色甲醇需求将达1000-2000万吨,在绿色甲醇产业化加速浪潮下,绿色能化EPC/设备龙头有望核心受益。重点关注受益新疆煤化工项目推进提速,以及绿色甲醇产业化加速的化工EPC龙头中国化学、东华科技、三维化学、航天工程等。

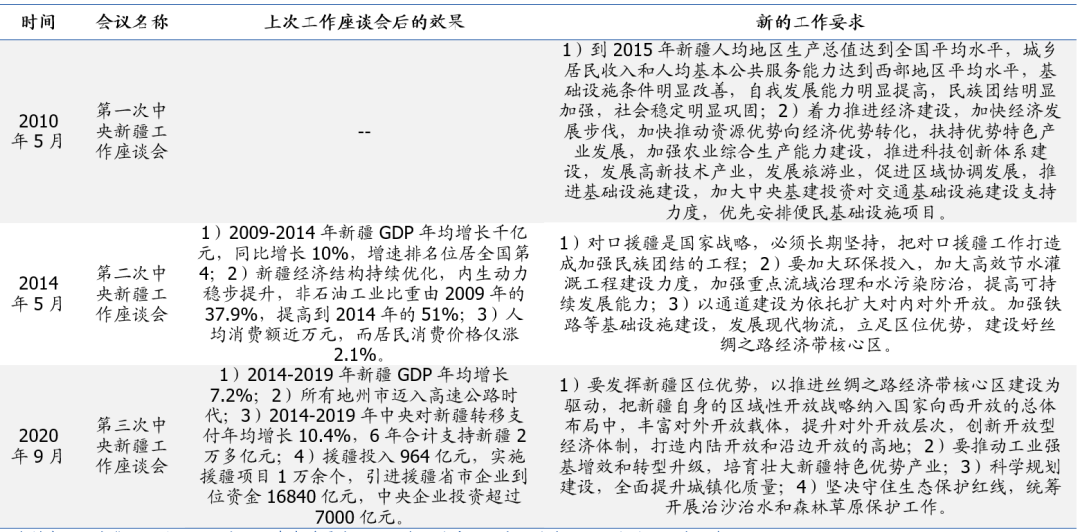

来源:Wind,国盛证券研究所新疆板块迎做多窗口期,核心推荐新疆基建 新疆煤化工两大方向。新疆战略地位重要,中央长期重视新疆发展。自2010年以来,中央陆续召开了三次中央新疆工作座谈会,考虑到过去三次中央新疆工作座谈会相互间隔约五年,因此我们预计2025年有望召开第四次中央新疆工作座谈会;同时2025年系新疆维吾尔自治区成立70周年,下半年有望举办庆祝大会活动。在系列会议和70周年庆典背景下,中央有望给予新疆更多支持政策,为新疆板块业绩与估值带来显著催化。核心推荐两大方向机会:1)交通基建:加强交通基础设施建设对稳固新疆战略地位而言至关重要,当前已有多项新疆铁路工程项目正加速推进,除近期加速推进的新藏铁路外,后续还可期待中吉乌铁路(全长590公里,预计总投资80亿美元)推进取得积极进展,重点关注受益新疆大型交通基建加速落地的新疆本地基建龙头新疆交建、北新路桥,新疆民爆龙头雪峰科技、广东宏大(收购雪峰科技),新疆建材领域水泥龙头青松建化、预拌混凝土龙头西部建设、钢铁龙头八一钢铁。2)煤化工:在国家能源安全需求下,结合新疆天然资源禀赋,新疆发展煤化工空间巨大。我们根据公开信息不完全统计,截至2025年6月,新疆在建及拟建煤化工项目投资总额超8000亿元。从项目进度看,已开工(以土建动工为节点)项目规划投资总额近2400亿元(2025年新开工约713亿元),占比约28%,另有多个项目前期筹备工作稳步推进,2025年内有望正式启动。我们测算2025-2027年每年投资额约为997/2077/2326亿元,2025年有望开启较大规模EPC招标,2026年开始项目建设预计显著提速,工程企业收入、利润有望加速转化。同时,航运业脱碳需求下绿色甲醇需求有望显著提升,当前全球航运燃料2亿吨石油当量,按照IMO目标,预计2030年全球航运领域绿色甲醇需求将达1000-2000万吨,在绿色甲醇产业化加速浪潮下,绿色能化EPC/设备龙头有望核心受益。重点关注受益新疆煤化工项目推进提速,以及绿色甲醇产业化加速的化工EPC龙头中国化学、东华科技、三维化学、航天工程等。图表4:过去三次中央新疆工作座谈会内容概要

来源:中华人民共和国国家民族事务委员会网站,中国政府网,中国政库微信公众号,国盛证券研究所

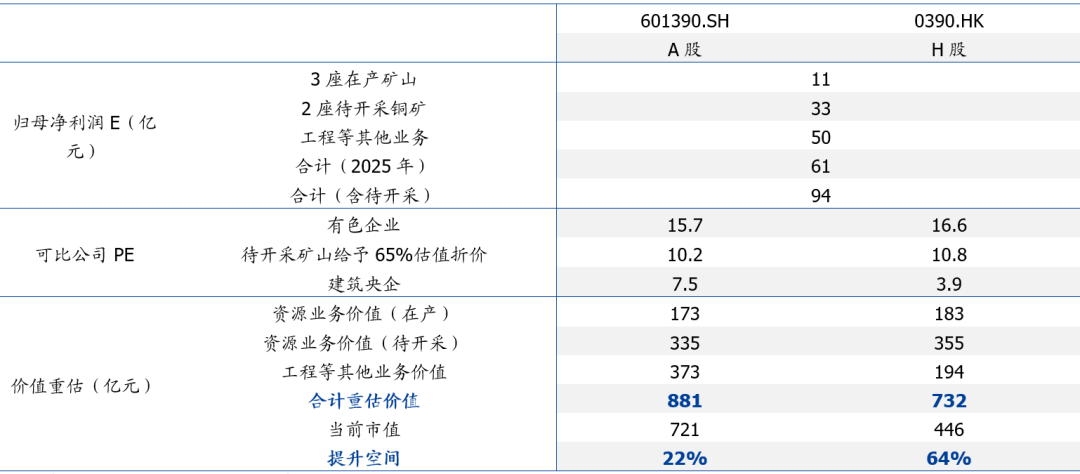

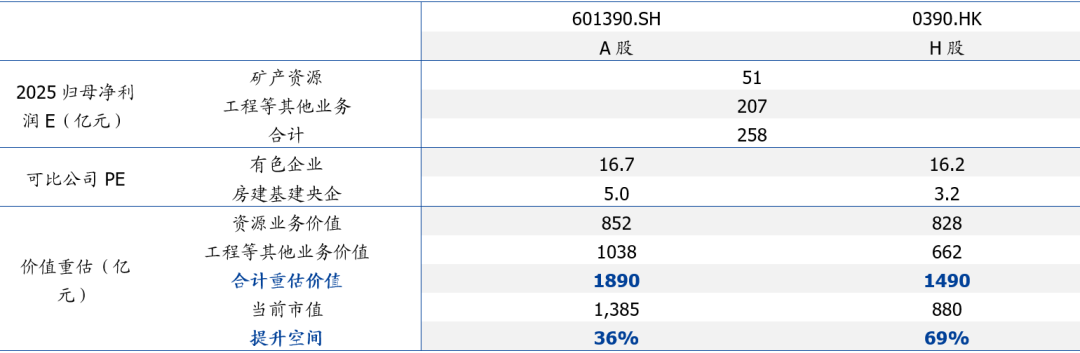

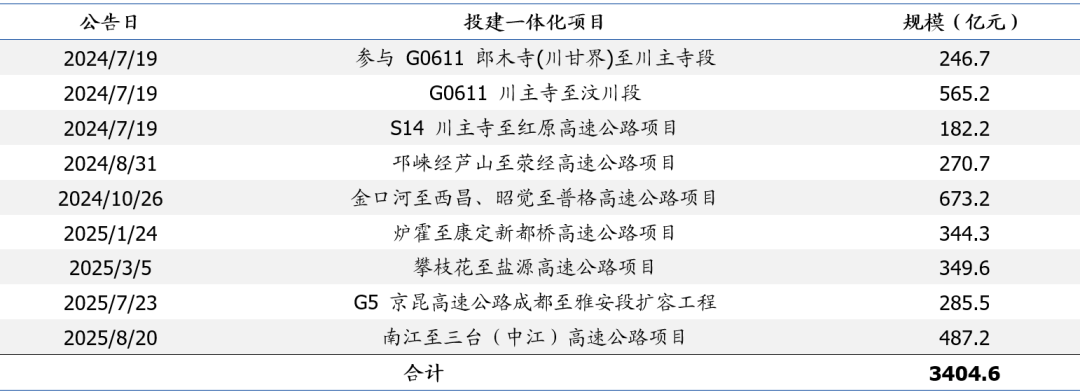

来源:煤炭深加工现代煤化工、中国化工信息网、煤化工信息网、新疆石油及化工工业博览会、氮肥与甲醇技术网、中国拟在建项目网、准东开发区零距离公众号、新疆发改委、伊泰煤炭公告、现代煤化工、新华网、中国化工报、兰炭分会、中国新闻网、国际氢能网、中国石油和化工、煤焦化产业联盟、化工在线、陕西黑猫公告、千里马招标网、寻标宝、新疆生产建设兵团、其亚集团官网、比地招标、中国化工信息周刊、煤化工网、盯工程、巴里坤县人民政府、新疆阳光采购服务平台、丙烯酸及酯、煤化工期刊、中化新网、国际燃气网、氯碱网、化工聚才网、第四师可克达拉市政府官网、煤化工技术与装备,国盛证券研究所“财政政策始终留有后手”,后续财政政策有望“相机加码”。近期财政部部长在国新办举行的“高质量完成‘十四五’规划”系列主题新闻发布会上表示,去年Q4以来化债举措增加的6万亿元专项债务限额,至今年8月底已累计发行4万亿元,置换后债务平均利息成本降低超2.5pct,节约利息支出超4500亿元;截至2024年末我国政府全口径债务总额92.6万亿元,政府负债率68.7%,我国政府负债率处于合理区间,风险安全可控;财政政策始终留有后手,未来财政政策发力空间依然充足;将提前下达部分2026年新增地方政府债务限额,靠前使用化债额度。后续我国有望根据经济整体需要,扩大赤字、增加和前置使用各类政府债券额度,以及政策性金融机构、央企债券等“准财政”工具也有望发力。此外,本周发改委印发《关于进一步做好基础设施领域不动产投资信托基金(REITs)常态化申报推荐工作的通知》,从市场扩围、扩募支持、项目把关、组织保障四大维度出台具体举措,有望加快REITs项目审批进度、加速盘活存量资产,提供增量资金,改善部分拥有运营资产的基建企业报表情况。此外政策还持续重视民营企业账款清欠工作,预计后续相关措施有望继续加码,如增加清欠专项资金支持、加大相关督导和处罚力度等。系列财政与资产盘活政策支持下,后续基建资金面有望改善,实物工作量落地将加快,叠加去年下半年基数较低,建筑板块业绩有望边际改善,同时回款有望加快,资产负债表有望稳步修复。重点推荐建筑央企龙头中国建筑(25E股息率5%)、中国中铁A(PB 0.45X,25E股息率2.9%)/中国中铁H(PB 0.28X,25E股息率4.6%)、中国铁建A(PB 0.40X,25E股息率3.6%)/中国铁建H(PB 0.20X,25E股息率5.7%)、中国交建(PB 0.50X,25E股息率3.1%)/中国交通建设H(PB 0.26X,25E股息率5.9%)等;重点关注有望受益民营企业应收款清欠政策加码的园林PPP公司蒙草生态、东珠生态、绿茵生态、金埔园林;基建设计龙头华设集团;装饰龙头江河集团、金螳螂、亚厦股份;钢构龙头精工钢构、东南网架、富煌钢构、杭萧钢构等。关注建筑企业资源板块价值重估,持续推荐矿产资源丰富的中国中冶H、中国中铁H投资机会。今年在经济筑底,美联储降息周期背景下,金、铜等主要金属价格震荡上行,矿产资源丰富的中国中冶、中国中铁价值亟待重估。1)中国中冶:截至2025H1末,公司共有3座在产矿山及2座待开采矿山,2025H1三座在产矿山合计实现归属中方利润5.5亿元(全年有望11亿元),同增29%,占公司归母净利润的18%。H股估值方面,参考有色龙头紫金矿业H股2025年PE 16.6倍,估算中国中冶在产矿山价值为183亿元;对于待开采矿山按照65%的折价,PE取10.8倍,对应价值为355亿元;参考可比建筑央企H股2025年平均PE 3.9倍,估算中国中冶工程板块价值为194亿元。合计价值732亿元,较当前(2025/9/12)H股市值具备64%提升空间。2)中国中铁:公司2025H1铜/钼权益产量分别为6.8/0.6万吨,子公司中铁资源实现归母净利润25.8亿元(全年有望51亿元),同比增长27%,占公司2025H1归母净利润的22%,同比 8pct。H股估值方面:参考有色龙头H股2025年平均PE 16.2倍,估算中国中铁矿产资源板块价值为828亿元;基建类央企中国铁建H股2025年PE 3.2倍,估算中国中铁工程板块价值为662亿元。合计价值1490亿元,较当前(2025/9/12)H股市值具备69%提升空间。3)此外,还可重点关注旗下拥有铜金等矿产业务的地方国企龙头上海建工(控股厄立特里亚国科卡金矿60%股权,采矿权内保有可信储量573.9万吨,平均金品位4.04克/吨,金属量23.2吨,约合74.6万盎司,2024年公司黄金销售板块收入11亿元,毛利率50.6%,估算权益净利润约2亿元,占公司整体净利润的8.7%),以及四川路桥(参股四川路桥矿业投资开发有限公司40%股份,该公司旗下分别持有阿斯马拉矿业股份公司(厄立特里亚阿斯马拉铜金多金属矿)、克尔克贝特矿业股份公司(克尔克贝特金多金属矿)60%/60%股份,2024年公司矿产新材料板块营收33.4亿元)。四川路桥:核心受益战略腹地及四川交通基建景气,高股息率极具吸引力。中长期需求看:四川被纳入国家战略腹地省份,规划到2035年高速公路网达2万公里,截至2024年已突破1万公里,未来10年省内高速公路有翻倍建设空间。若后续国家战略腹地顶层设计出台,四川省基建投资有望继续加码,高速公路等基建项目有望获国家专项补助资金,保障项目现金流、利润率,并驱动项目加快推进。短期需求看:四川是我国经济重省,去年GDP全国第五,中西部第一,GDP增速5.7%(高于全国的5.0%),预计今年四川仍承担着经济大省挑大梁的重要作用。考虑到25H1四川固投增速2.7%,距离全年3.5%目标有一定差距,预计下半年四川固投(尤其交通口)有望重点发力,以支撑四川省完成经济增长年度目标(GDP目标增速5.5%以上,高于全国的5%左右)。在手订单方面:24H2以来四川交通基建项目招投标显著提速,公司陆续公告参与蜀道集团投建一体项目合计超过3400亿,有望陆续转化为四川路桥实际施工订单,驱动公司今年订单增速持续较快。公司去年底在手订单2913亿元(加上25H1新签722亿元,以及3400多亿潜在待转化订单,实际在手项目可超6000亿元),在手订单充裕。股息率方面:我们预测公司2025-2027年归母净利润分别为80/90/100亿元,同增11.2%/12.1%/11.5%,当前PE分别为9.4/8.4/7.5倍,公司已规划2025-2027年最低现金分红率均为60%,对应股息率分别为6.4%/7.2%/8.0%(截至2025/9/12),若公司25年切换至当前上市头部建筑国企股息率4%-5%(取4.5%),则理论市值1069亿,对应42%市值空间,当前继续核心推荐。图表10:2024年下半年以来四川路桥参与蜀道集团投建一体项目汇总新疆板块有望迎政策催化,当前已处做多窗口,核心推荐交通基建领域新疆交建、北新路桥、雪峰科技、广东宏大、青松建化、西部建设、八一钢铁,以及新疆煤化工领域龙头中国化学、东华科技、三维化学、航天工程等。金、铜等主要金属价格上行,矿产资源丰富的建筑企业价值亟待重估,重点推荐中国中冶H、中国中铁H,关注拥有金矿的上海建工。此外,继续核心推荐高股息龙头四川路桥,建议关注受益半导体国产替代下洁净室工程需求增多的行业龙头亚翔集成、圣晖集成、柏诚股份等。

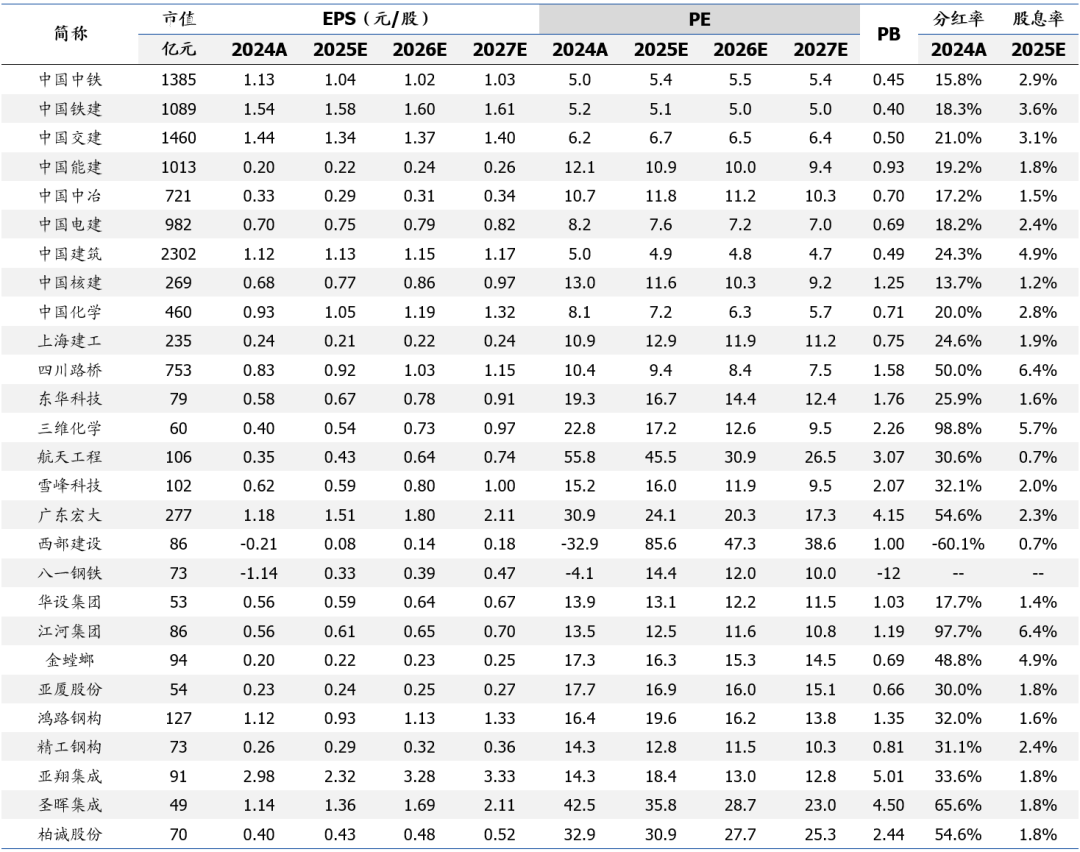

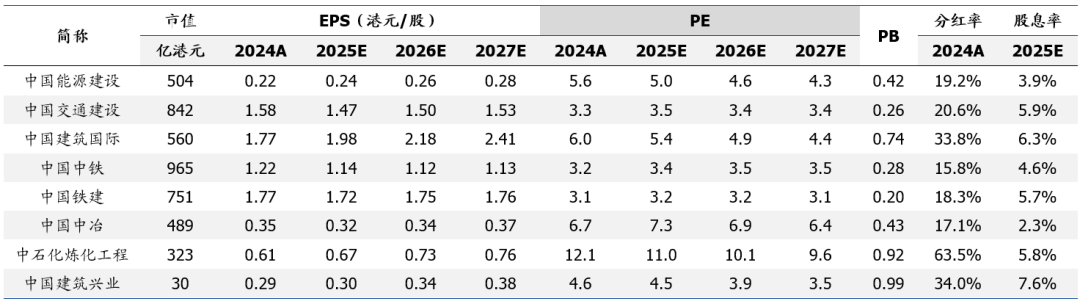

来源:Wind,国盛证券研究所,其中航天工程、雪峰科技、广东宏大、西部建设、八一钢铁、华设集团、亚厦股份、圣晖集成、柏诚股份的盈利预测数据取自Wind一致预期,其余公司取自国盛建筑团队最新外发报告。截至2025/9/12来源:Wind,国盛证券研究所,其中中国建筑国际、中石化炼化工程、中国建筑兴业盈利预测数据取自Wind一致预期,其余公司EPS数据取自国盛建筑最新外发报告。截至2025/9/12新疆政策出台不及预期,财政政策不及预期,金价下跌风险,坏账风险等

VIP复盘网

VIP复盘网