报告摘要

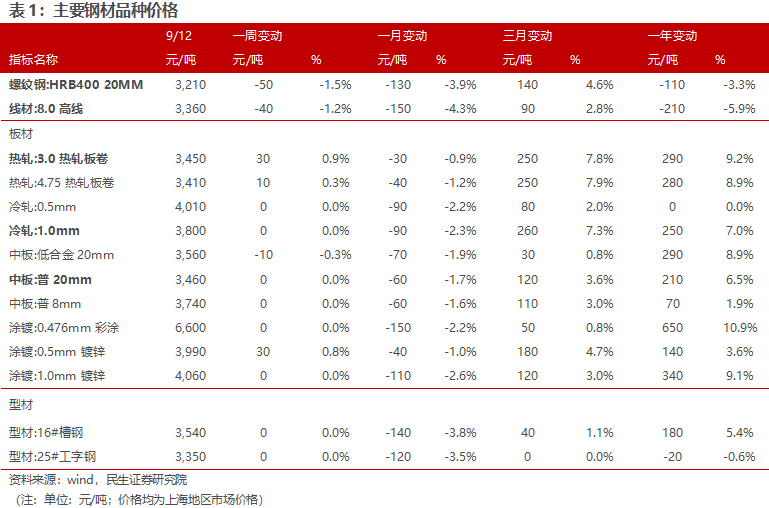

◾价格:本周钢材价格涨跌互现。截至9月12日,上海20mm HRB400材质螺纹价格为3210元/吨,较上周降50元/吨。高线8.0mm价格为3360元/吨,较上周降40元/吨。热轧3.0mm价格为3450元/吨,较上周升30元/吨。冷轧1.0mm价格为3800元/吨,较上周持平。普中板20mm价格为3460元/吨,较上周持平。本周原材料中,国产矿市场价格稳中有升,进口矿市场价格稳中有升,废钢价格持平。

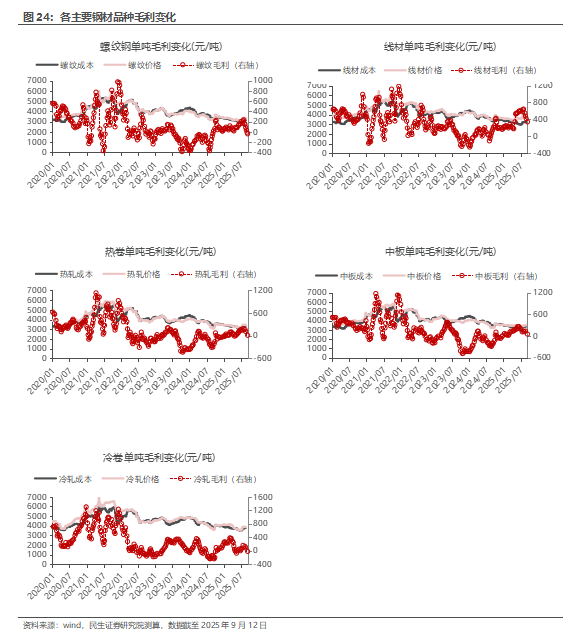

◾利润:本周钢材利润震荡。长流程方面,我们测算本周行业螺纹钢、热轧和冷轧毛利分别环比前一周变化-31元/吨, 12元/吨和-8元/吨。短流程方面,本周电炉钢毛利环比前一周变化-11元/吨。

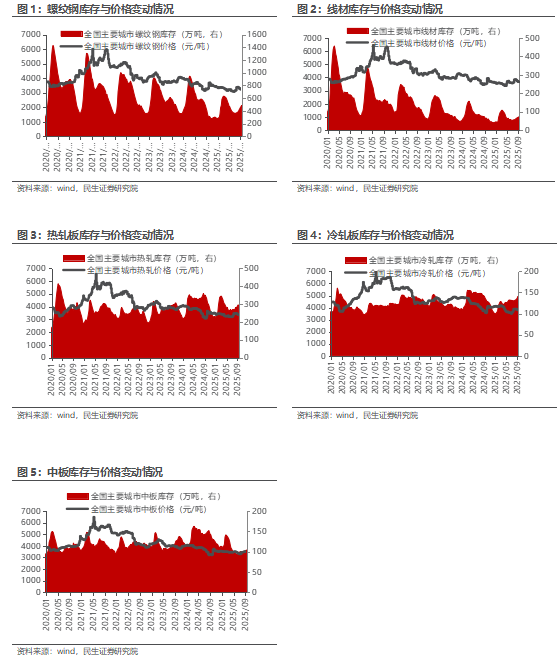

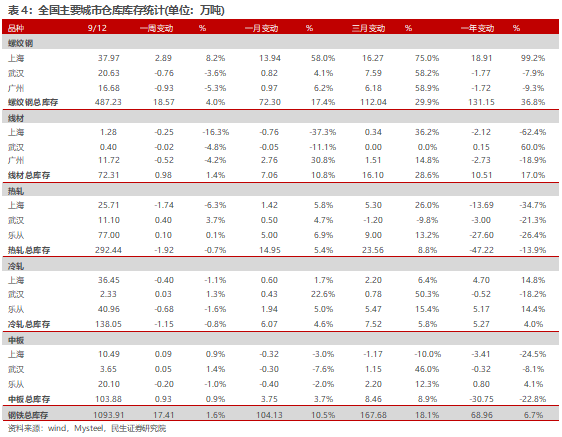

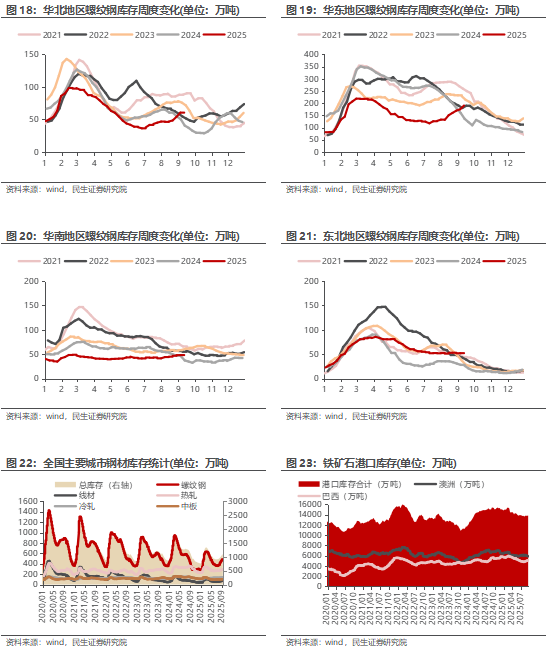

◾产量与库存:截至9月12日,五大钢材产量下降,总库存环比上升。产量方面,本周五大钢材品种产量857万吨,环比降3.41万吨,其中建筑钢材产量周环比减7.24万吨,板材产量周环比升3.83万吨,螺纹钢本周减产6.75万吨至211.93万吨。分不同炼钢方式来看,本周长、短流程螺纹钢产量分别为184.57万吨、27.36万吨,环比分别-3.11万吨、-3.64万吨。库存方面,本周五大钢材品种社会总库存环比增17.41万吨至1093.91万吨,钢厂总库存419.52万吨,环比降3.5万吨,其中,螺纹钢社库增18.57万吨,厂库降4.71万吨。表观消费量方面,测算本周螺纹钢表观消费量198.07万吨,环比降4万吨,本周建筑钢材成交日均值10.31万吨,环比增长6.32%

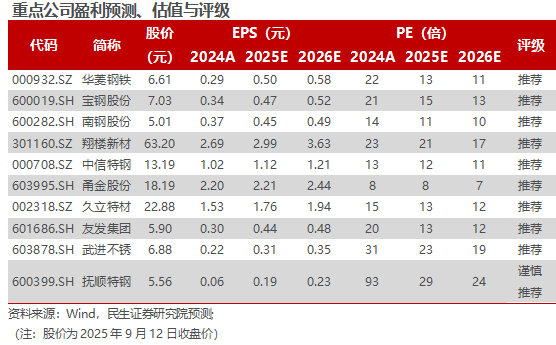

◾投资建议:铁水回升至高位,卷螺表现分化。本周环保限产解除,铁水日产回升至240万吨以上。钢材方面,五大材产量小幅下降,累库幅度收窄,表需回升,但表需同比仍然偏弱,钢材利润在盈亏平衡附近震荡运行。分品种来看,螺纹受天气影响表需同比偏低,库存压力累积,热卷供需两旺,表现相对强势。长期来看,产能调控仍将是长期主线,本轮调控或将更加精准,通过分级分类管理促进优胜劣汰,粗钢供给有望进一步优化,叠加远期铁矿新增产能的逐步释放,钢企盈利能力有望修复。推荐:1)普钢板块:华菱钢铁、宝钢股份、南钢股份;2)特钢板块:翔楼新材、中信特钢、甬金股份;3)管材标的:久立特材、友发集团、武进不锈。建议关注:高温合金标的:抚顺特钢。

◾风险提示:下游需求不及预期;钢价大幅下跌;原材料价格大幅波动。

报告正文

主要数据和事件

◾河北:1000m³以下高炉和普钢100吨以下转炉全面淘汰

近年来,河北省坚持高端化、智能化、绿色化发展方向,着力推动钢铁企业深挖减排潜力,降低能耗水平,全省钢铁产业绿色低碳转型成效显著。目前,全省56家在产钢铁企业实现环保绩效全面创A,数量全国第一;1000立方米以下高炉和普钢100吨以下转炉全面淘汰,钢铁企业装备整体处于国内领先水平。(西本新干线,2025年9月13日)

◾抚顺特钢:要约收购结果出炉

抚顺特钢公告称,锦程沙洲向除锦程沙洲及其一致行动人以外抚顺特钢全体股东发出的收购要约已结束,预受要约的股东账户总数为366户,预受要约股份总数共计19,893,572股,占公司目前股份总数的1.01%。收购完成后,锦程沙洲及其一致行动人合计持有公司31.00%股份,公司上市地位不受影响。公司股票将于9月12日复牌。(西本新干线,2025年9月12日)

◾方大炭素:8月石墨电极、高炉炭砖等发货超12000吨

据方大炭素消息,8月份方大炭素石墨电极、高炉炭砖、特炭总计发货超12000吨,创今年新高。(西本新干线,2025年9月11日)

◾包钢股份包晶合金钢连铸技术达到行业先进水平

近日,包钢股份稀土钢板材厂突破生产瓶颈,成功实现了包晶合金钢产品的高拉速、长连浇生产,标志着包钢股份此类产品连铸技术达到了行业先进水平。目前,该厂包晶合金钢连浇炉数已稳定在10炉以上,相比过去翻了一番。结晶器液位波动幅度被严格控制在3毫米以内,拉速达到每分钟1.3米,均为历史最好水平。(西本新干线,2025年9月10日)

◾8月中国出口钢材951万吨

海关总署数据显示,2025年8月中国出口钢材951.0万吨,较上月减少32.6万吨,环比下降3.3%;1-8月累计出口钢材7749.0万吨,同比增长10.0%。8月中国进口钢材50.0万吨,较上月增加4.8万吨,环比增长10.6%;1-8月累计进口钢材397.7万吨,同比下降14.1%。8月中国进口铁矿砂及其精矿10522.5万吨,较上月增加60.2万吨,环比增长0.6%;1-8月累计进口铁矿砂及其精矿80161.8万吨,同比下降1.6%。(西本新干线,2025年9月9日)

◾湛江钢铁完成中厚板轧机升级

湛江钢铁在广东省湛江市的工厂对扁平材轧制设备进行现代化改造后,开展了热试。 该生产商对年产能120万吨的4200毫米中厚板轧机的驱动电机、板坯运输系统和气体切割设备进行了升级。此外,该机组还新增了3号冷床、配备低氮燃烧器的3号步进梁式再加热炉、余热回收系统以及烟气成分实时监测技术。 升级后,4200毫米中厚板轧机的产品厚度将提升至160毫米,年产能将达到273万吨。(西本新干线,2025年9月8日)

1. 国内钢材市场

国内钢材市场价格涨跌互现。截至9月12日,上海20mm HRB400材质螺纹价格为3210元/吨,较上周降50元/吨。高线8.0mm价格为3360元/吨,较上周降40元/吨。热轧3.0mm价格为3450元/吨,较上周升30元/吨。冷轧1.0mm价格为3800元/吨,较上周持平。普中板20mm价格为3460元/吨,较上周持平。

2. 国际钢材市场

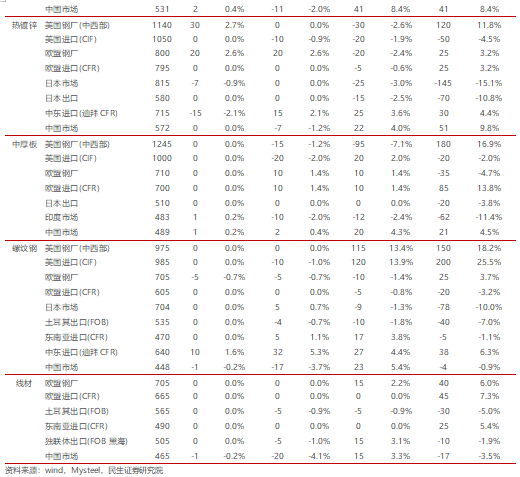

美国钢材市场价格涨跌互现。截至9月12日,中西部钢厂的热卷出厂价为900美元/吨,较上周降20美元/吨;冷卷出厂价为1160美元/吨,较上周持平。热镀锌价格为1140美元/吨,较上周升30美元/吨;中厚板价格为1245美元/吨,较上周持平。长材方面,螺纹钢出厂价为975美元/吨,较上周持平。

欧洲钢材市场价格涨跌互现。截至9月12日,热卷方面,欧盟钢厂报价为670美元/吨,较上周持平。冷卷方面,欧盟钢厂报价765美元/吨,较上周持平。热镀锌板方面,欧盟钢厂报价为800美元/吨,较上周升20美元/吨;中厚板方面,欧盟钢厂报价为710美元/吨,较上周持平。长材方面,欧盟钢厂螺纹钢报价705美元/吨,较上周降5美元/吨;欧盟钢厂线材报价为705美元/吨,较上周持平。

3. 原材料和海运市场

国产矿市场价格稳中有升,进口矿市场价格稳中有升,废钢价格持平。截至9月12日,本周鞍山铁精粉价格750元/吨,较上周持平;本溪铁精粉价格921元/吨,较上周升10元/吨;唐山铁精粉价格932.49元/吨,较上周升5元/吨;国产矿市场价格稳中有升。本周青岛港巴西粉矿920元/吨,较上周升20元/吨;青岛港印度粉矿768元/吨,较上周升3元/吨;连云港澳大利亚块矿697元/吨,较上周持平;日照港澳大利亚粉矿794元/吨,较上周升12元/吨;日照港澳大利亚块矿928元/吨,较上周升2元/吨;进口矿市场价格稳中有升。本周海运市场稳中有升。本周末废钢报价2050元/吨,较上周持平;铸造生铁3030元/吨,较上周持平。

焦炭市场价格下跌,华北主焦煤价格下跌,华东主焦煤价格持平。本周焦炭市场价格下降,周末报价1420元/吨,较上周降50元/吨;华北主焦煤周末报价1217元/吨,较上周降17元/吨;华东主焦煤周末报价1447元/吨,较上周持平。

4. 国内钢厂生产情况

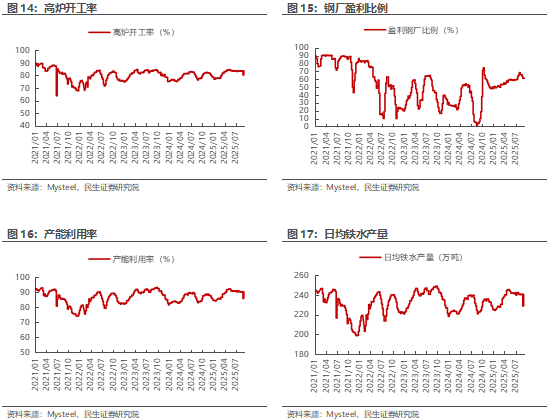

Mysteel调研247家钢厂高炉开工率83.83%,环比增加3.43个百分点,同比增加6.2个百分点;高炉炼铁产能利用率90.18%,环比增加4.39个百分点,同比增加6.58个百分点;钢厂盈利率60.17%,环比减少0.87个百分点,同比增加55.84个百分点;日均铁水产量240.55万吨,环比增加11.71万吨,同比增加17.94万吨。

5. 库存

6. 利润情况测算

利润测算假设如下:1、铁矿石采用全现货;2、50%焦炭外购,50%自炼焦。

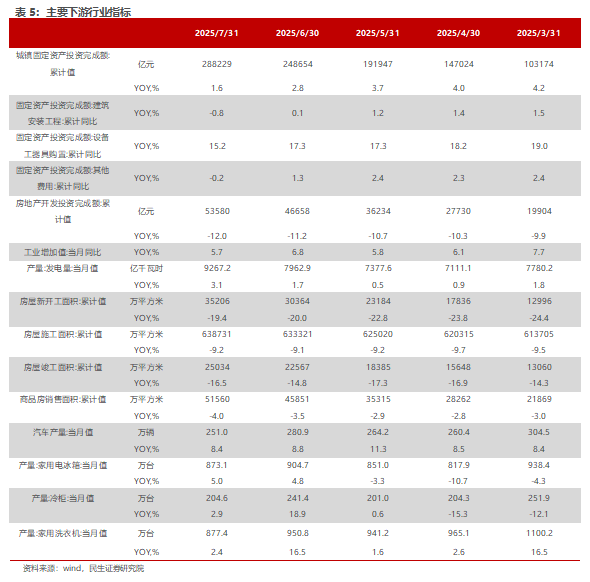

7. 钢铁下游行业

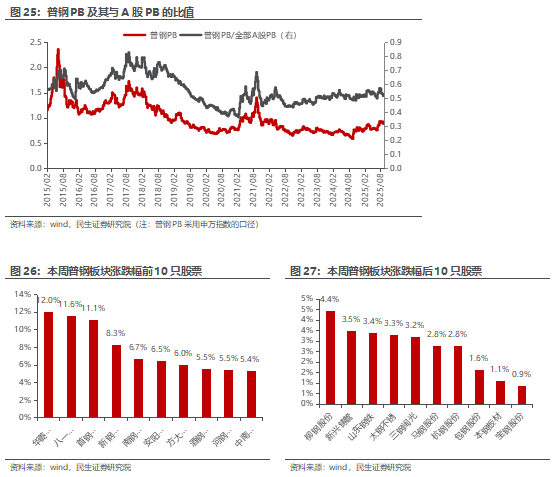

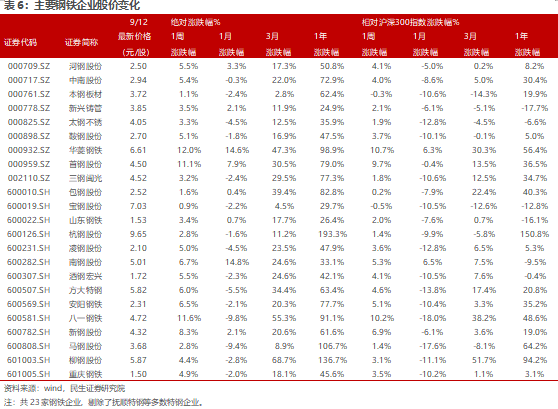

8. 主要钢铁公司估值

9. 风险提示

1)下游需求不及预期。地产是钢材重要的消费领域,目前国内地产投资存在下滑风险,如果地产出现超预期下滑,届时钢材消费将面临较大挑战。

2)钢价大幅下跌。目前钢材生产受到国家政策影响,产量受限,一旦国家相关政策放松,钢材供应增速可能出现较大抬升,钢材基本面失衡,钢价下跌拖累钢厂盈利。

3)原材料价格大幅波动。钢材原料铁矿石进口依存度较高,且受海外四大矿企产出影响较大,一旦出现矿山意外等事件,铁矿石价格可能出现非理性上涨,侵蚀钢企利润。

VIP复盘网

VIP复盘网