摘要

公司主要业务为充电桩电源模块,主要资源投入核心技术和新产品开发,轻资产模式。公司在产品迭代、客户结构、出海方面均有优势。中长期看,电源模块下游延展性强,高压直流供电模块可用于数据中心直流供配电领域,打开成长空间。

产品向高功率迭代,海外市场带来超额利润

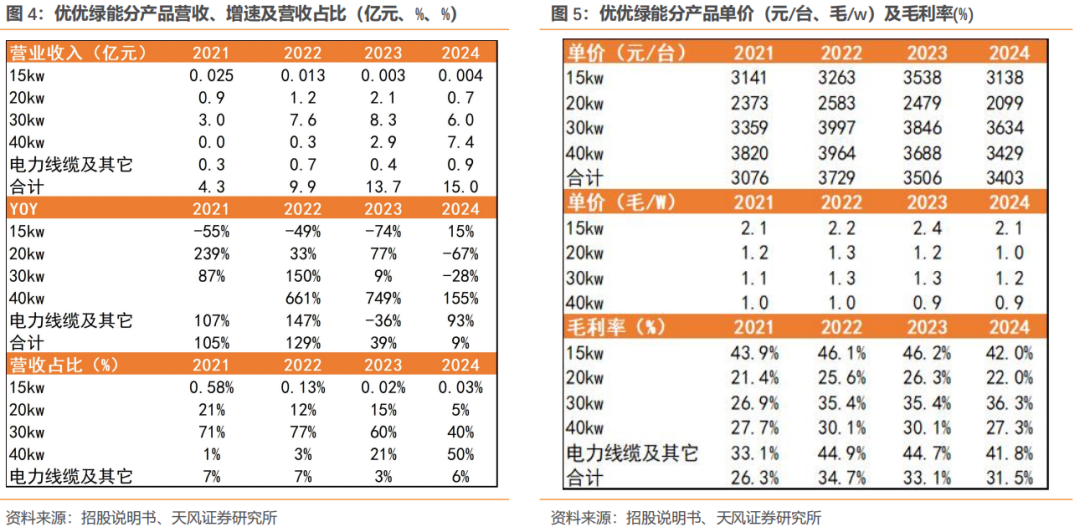

充电模块功率升级迭代,高功率占比快速提升。从产品结构看,2024年20kw、30kw、40kw模块产品收入分别为0.7、6、7.4亿元,同比-67%、-28%、 155%;收入占比分别为5%、40%、50%,同比-10pct、-20pct、 29pct,40kw模块产品收入占比大幅提升。

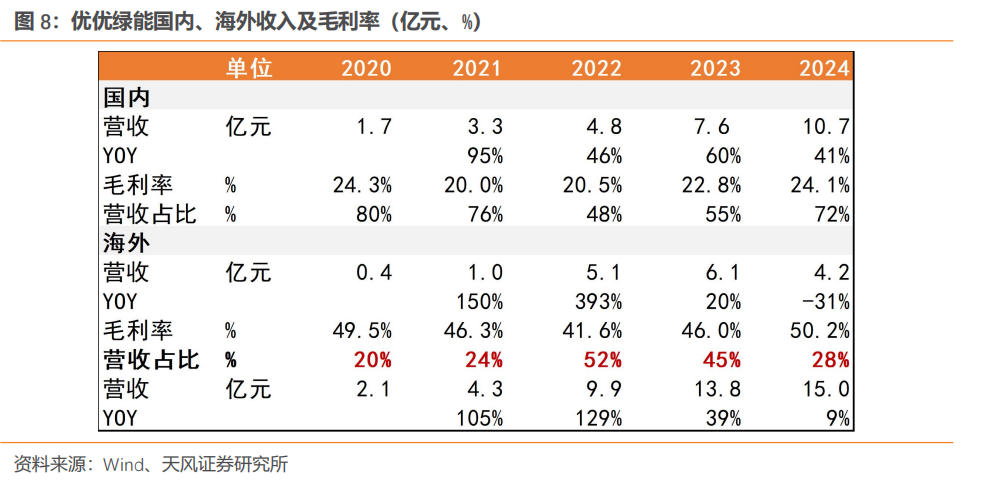

海外毛利率明显高于国内,欧洲是公司收入占比最高的市场。从2020-2024年,2022年为海外收入占比最高的年份,营收5.1亿元,收入占比达52%。2024年海外收入4.2亿元,同比下降31%。虽然收入同比下降,但毛利率达50.2%,同比增加4.2pct,比2024年国内毛利率高26.1pct。

行业延展性强,重视研发投入

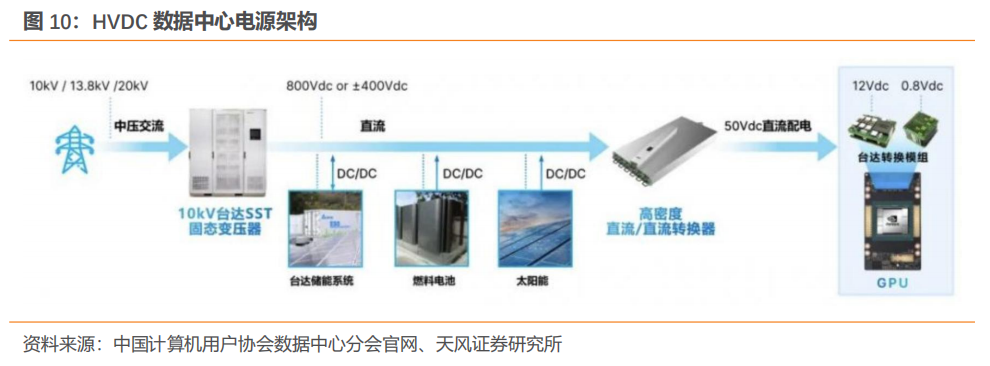

电源模块下游延展性强,充电桩之外可用于数据中心。高压直流供电模块可用于数据中心直流供配电领域。HVDC产品包括240V、336V、750V等电压等级,对应20kw、30kw等多个功率等级电源模块,与充电桩模块类似。

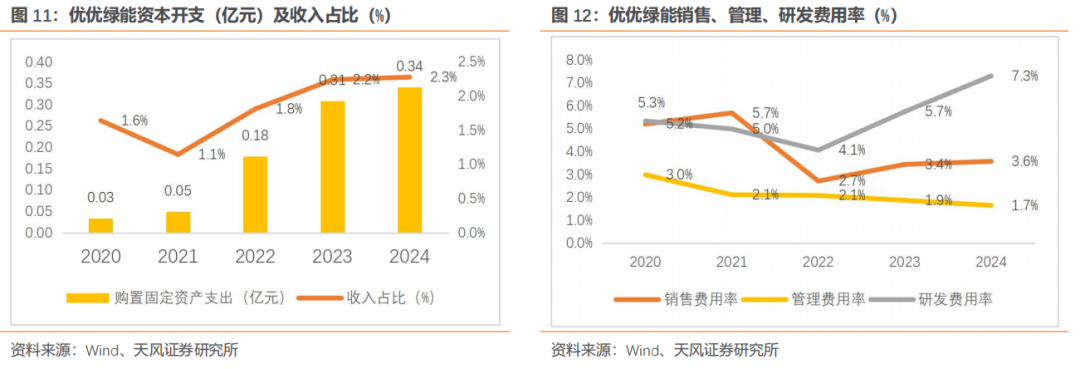

公司轻资产,主要资源投入核心技术和新产品的开发,其它生产工序外协。2024年,公司购置固定资产支出0.34亿元,收入占比仅2.3%。公司主要资源投入于核心技术和新产品的开发、设计中,除涉及核心商业机密的软件烧录工序外,公司其他生产工序外协生产。

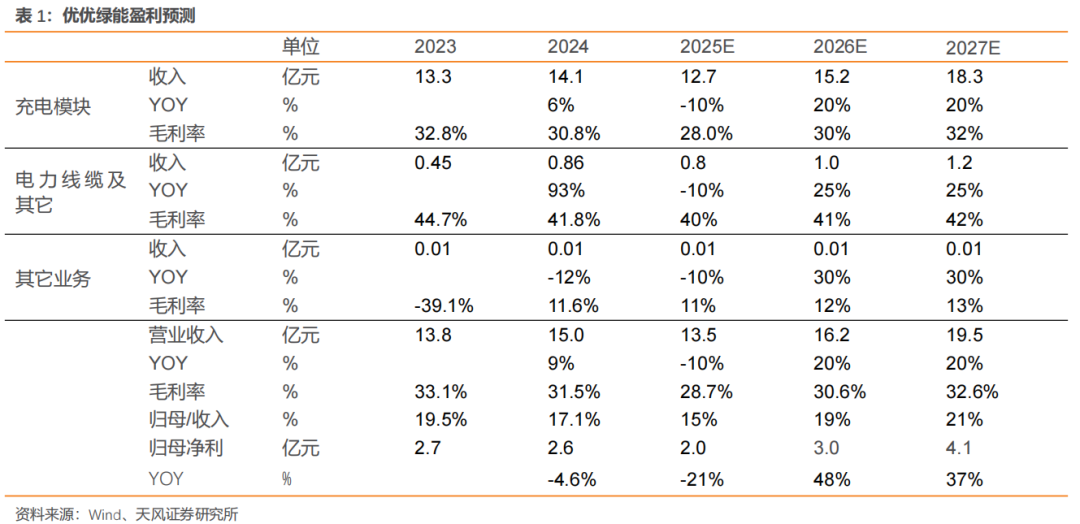

公司重视研发,2024年研发费用率远高于销售、管理费用率。公司2024年研发、销售、管理费用分别为1.09、0.54、0.25亿元,研发、销售、管理费用率分别为7.3%、3.6%、1.7%。

盈利预测与估值

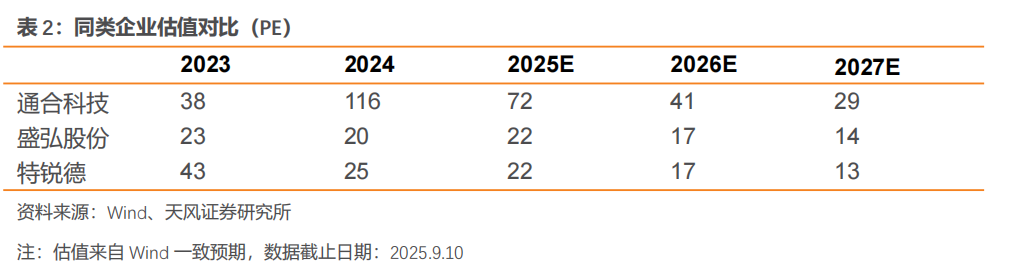

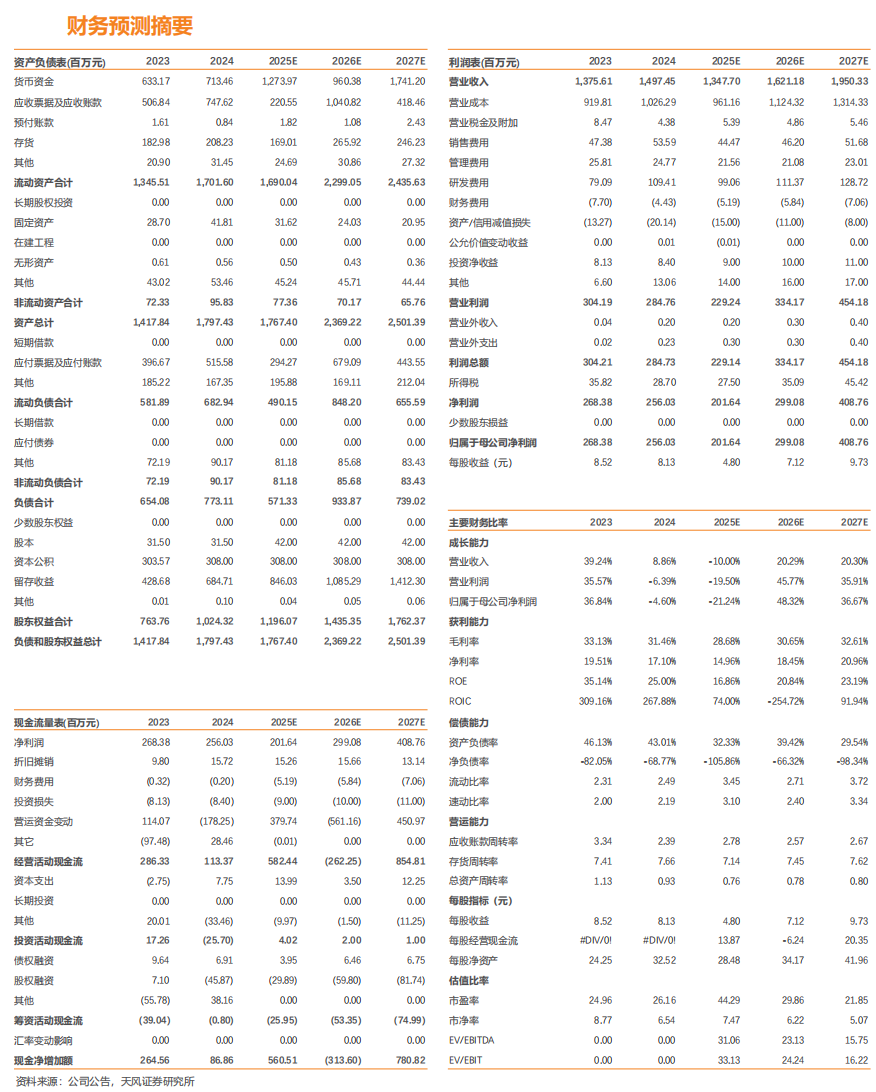

预计2025-2027年营收13.5、16.2、19.5亿元,同增-10%、20%、20%;归母净利润2.0、3.0、4.1亿元,同比增长-21%、48%、37%。与同类充电模块/充电桩企业相比,通合科技、盛弘股份、特锐德2026年PE分别为41、17、17X,考虑公司海外收入占比有望提升及产品升级迭代,2026、2027年归母净利润快速增长,以及品类开拓有望延伸至数据中心领域,给予2026年PE 40x,对应股价285.7元,首次覆盖,给予“买入”评级。

风险提示:充电桩需求不及预期、海外业务开拓不及预期、行业竞争加剧、产品迭代进入放缓、新下游开拓不顺利、交易波动大

1.

引言

1.1. 公司发展历程

公司主要业务为充电桩电源模块,主要资源投入核心技术和新产品开发,轻资产模式。公司在产品迭代、客户结构、出海方面均有优势:

1)产品迭代领先:2024年40kw模块产品收入7.4亿元,同比 155%;收入占比50%,同比 29pct,后续有望向更高功率迭代。

2)客户结构优异:包括万帮数字、ABB、BTC POWER、Flex、中恒等;

3)出海收入占比高,带来超额利润: 2022年公司海外收入5.1亿元,收入占比达52%。2024年海外收入4.2亿元,同比下降31%,但毛利率达50.2%,同比增加4.2pct,比同期国内毛利率高26.1pct。

中长期看,电源模块下游延展性强。高压直流供电模块可用于数据中心直流供配电领域。HVDC产品包括240V、336V、750V等电压等级,对应20kw、30kw等多个功率等级电源模块,利好电源模块。

2.

专注于大功率充电模块,创始人艾默生背景

1.1. 产品品类不断丰富,业务开拓从国内到海外

产品品类不断丰富,从单个模块到解决方案。优优绿能成立于2015年,专注于充换电及储能领域,是行业内顶尖的电动汽车高质量全场景直流快充解决方案和储充核心部件供应商。从公司发展历程看,产品品类不断丰富,业务从国内开拓至海外:

-2015年:公司成立,率先发布第一款15kW单机模块,在国内市场快速获得客户批量订单;

-2016年:在国内推出高紧凑型20kW充电模块,产品打响全国,业务快速覆盖充换电领域;

-2017年:战略布局大功率快充技术领域国内率先发布30kW充电模块,弥补市场空缺;

-2018年:与国内充电运营商龙头展开战略合作,加快产品创新,推出多款300V~1000V宽范围恒功率充电模块;

-2019年:与海外充电桩龙头企业达成战略合作;在国内推出30kW 300V~1000V宽范围充电模块;成为英飞凌国内唯一充电模块Partner合作伙伴;获得CE、CTUVus全球产品认证;

-2020年:创新发布独立风道IP65 30kW/40kW充电模块新品、30kW/40kW大功率充电模块,全球出货量名列前茅;成立海外营销中心,业务拓展至全球;

-2021年:在行业提出EV直流快充全场景解决方案,得到国内外客户广泛认可;具备IP20直通风/P65高防护/小直流快充/液冷技术等多种技术解决方案。

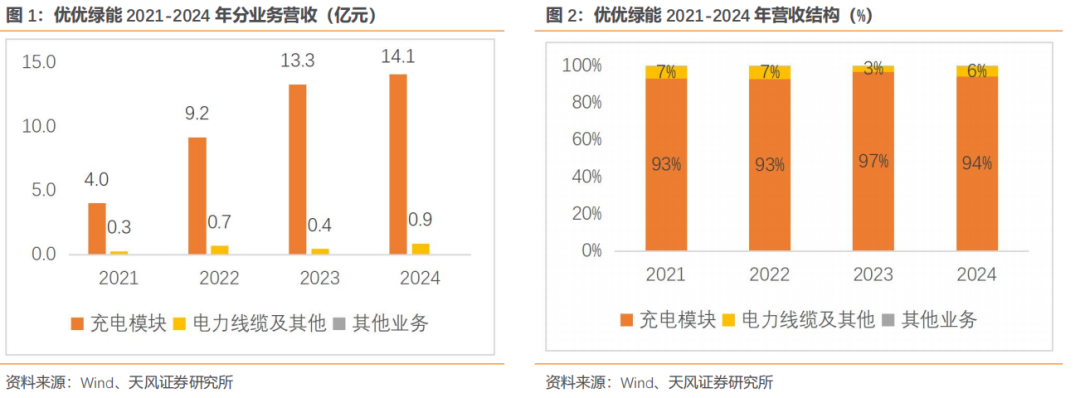

公司主营业务为充电模块、电力线缆等。2024年公司充电模块业务营收14.1亿元,同比增长6.05%,营收占比94%,毛利率30.8%;电力线缆及其它2024年营收0.86亿元,同比增长92.9%,营收占比5.7%,毛利率41.8%。

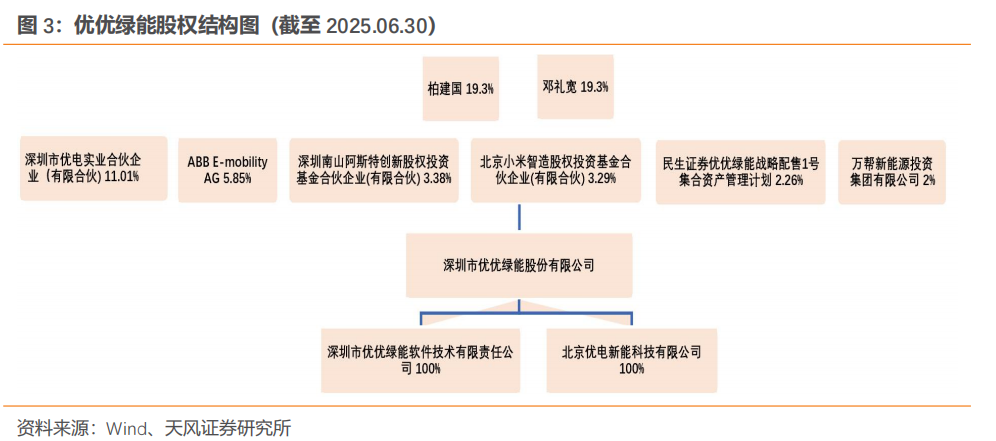

2.2.股权结构较为集中,创始人艾默生背景

优优绿能股权结构较为集中,两位创始人均有艾默生背景。前十大股东合计持股比例超过50%。实际控制人为柏建国和邓礼宽,两人均为公司创始人。柏建国先生于2015年8月起担任公司董事长、总经理,具备深厚的电力电子行业背景。邓礼宽先生同样自2015年起担任公司董事、副总经理,两人曾任职于艾默生网络能源有限公司、易达威锐电源设备科技(深圳)有限公司、深圳市格里贝尔电源技术有限公司等知名企业,具备丰富的行业经验和技术积累。

3.

电源模块:向高功率迭代,海外市场带来超额利润

3.1.产品:高功率迭代升级,新应用场景扩容

充电模块功率升级迭代,高功率占比快速提升。从产品结构看,2024年20kw、30kw、40kw模块产品收入分别为0.7、6、7.4亿元,同比-67%、-28%、 155%;收入占比分别为5%、40%、50%,同比-10pct、-20pct、 29pct,40kw模块产品收入占比大幅提升。从毛利率看,2024年20kw、30kw、40kw模块产品毛利率22%、36.3%、27.3%,我们认为毛利率与产品结构有关,也与国内外销售区域有关。

优化产品结构,强化高端化布局。公司具备丰富的产品技术储备,主要包括大功率直流充换电模块及解决方案、小功率直流快充模组及解决方案、V2G车网互动充电模组及解决方案、储能充电模块及解决方案等六大产品线。未来继续推广高端和创新产品,加速拓展其在标杆客户中的应用,推动高附加值产品品类的销售占比。

从直通风向独立风道、液冷升级。散热方面,公司技术包括:IP20直通风技术、IP65独立风道技术和IP65液冷技术。

- 直通风:为公司最早推出的散热技术,主要应用于早期的直流快充桩。随着直流充换电业务功率持续提升,快充逐步向超充、兆瓦级超充演进,对产品的散热能力和防护性能提出更高要求,IP65独立风道和IP65液冷技术应运而生。

-独立风道&液冷技术:防护等级较高,产品故障率较低,全生命周期可达8-10年,能有效帮助客户端降低售后运维成本。主要适配:1)环境较为复杂的场景,可有效抵御灰尘、盐雾、湿气等环境因素的侵蚀;2)分布式特点的场景,例如目的地充电场景下,主要采用小功率直流充电产品,该类产品倾向于采用防护性能更高的技术平台,减少售后维修频次、降低运维管理难度。3)液冷技术在噪音控制上具有优势,适配对噪音要求较高的区域。

3.2.出海:欧洲为海外收入最高市场,海外毛利率显著高于国内

公司为行业内较早出海的企业之一,积累了多年的开拓和布局经验。公司在产品认证、客户拓展和售后维护方面具有先发优势。欧洲是公司最早布局且销售占比最高的海外核心区域,目前来看长期增长仍有空间。在东南亚和北美,公司已建立本地制造能力,能够快速响应海外市场需求,降低贸易风险。

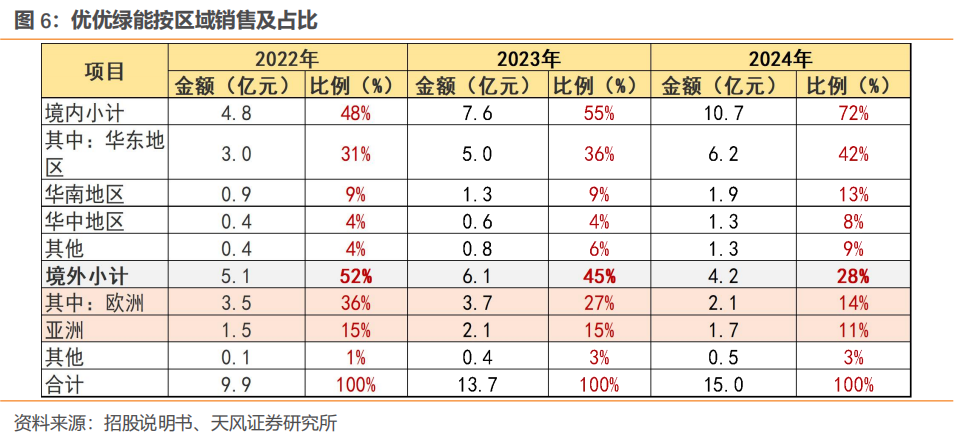

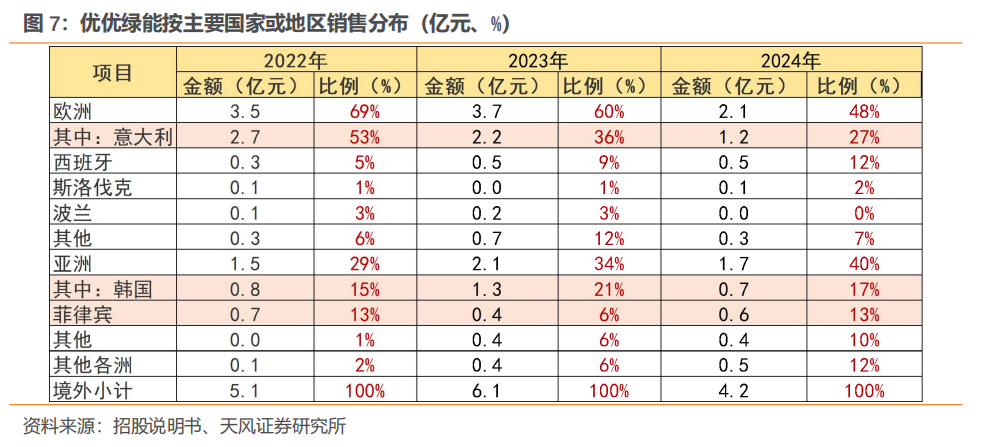

欧洲是公司海外收入占比最大区域。2022-2024年,公司境外收入分别为5.1、6.1、4.2亿元,营收占比分别为52%、45%、28%。其中,2022-2024年欧洲收入分别为3.5、3.7、2.1亿元,收入占比分别为36%、27%、14%。

分国家看,欧洲意大利、西班牙,亚洲韩国、菲律宾收入占比较高。从主要国家收入占比看,欧洲的意大利收入占比最高,2022-2024 年收入分别为 2.7、2.2、1.2 亿元,在公司境外收入占 53%、36%、27%;西班牙收入 0.3、0.5、0.5 亿元,占比 5%、9%、12%。亚洲地区 2022-2024 年韩国收入 0.8、1.3、0.7 亿元,境外营收占比 15%、21%、17%,菲律宾收入 0.7、0.4、0.6 亿元,境外营收占比 13%、6%、13%。

海外毛利率明显高于国内,带来更高利润。从 2020-2024 年,2022 年为海外收入占比最高的年份,营收 5.1 亿元,收入占比高达 52%。2024 年海外收入 4.2 亿元,收入同比下降31%,我们认为或与行业需求相关。虽然收入同比下降,但毛利率提升,2024年达50.2%,同比增加 4.2pct,比 2024 年国内毛利率高 26.1pct。

3.3.客户:与国内外知名客户建立合作,包括美国、欧洲等海外市场

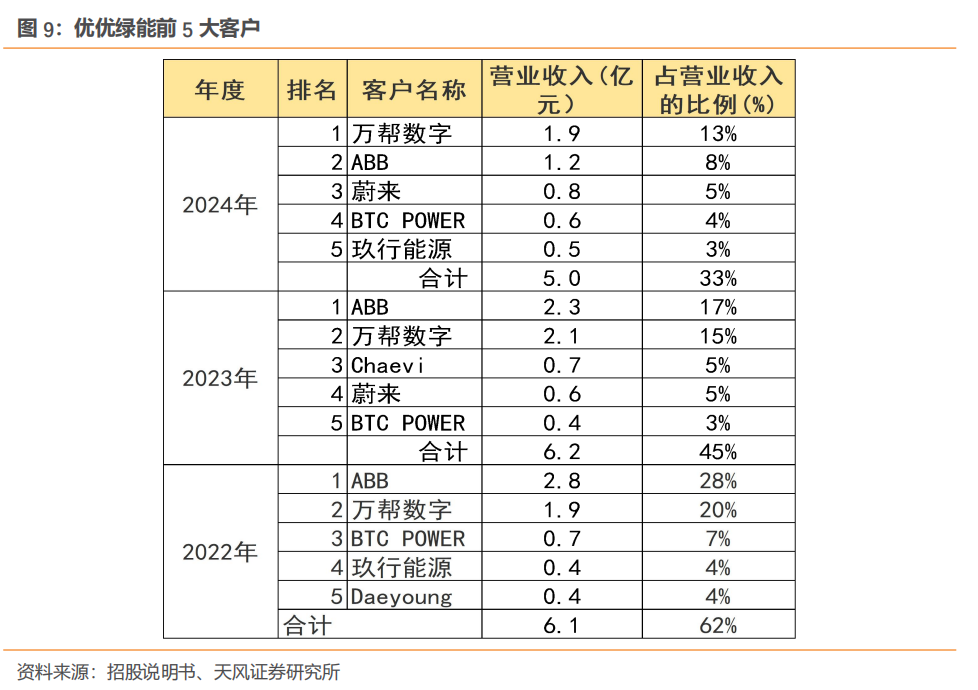

凭借高品质的产品和快速响应的服务,公司与众多知名客户建立长期稳定的合作关系。公司客户包括充电桩生产商、换电设备生产商、充电站运营商、换电站运营商、新能源汽车厂商等类型客户。主要知名客户包括万帮数字、ABB、BTC POWER、Chaevi、玖行能源、蔚来、Flextronics等。2024年公司前五大客户为万帮数字、ABB、蔚来、BTC POWER、玖行能源,营收分别为1.9、1.2、0.8、0.6、0.5亿元,收入占比分别为13%、8%、5%、4%、3%,前五家合计33%。

-万帮数字:公司主要供应20KW、30KW、40KW充电模块。万邦数字专注于新能源汽车充电设备的研发制造与充电网络运营,核心品牌为星星充电,产品线涵盖交直流充电设备、充电枪头、智能电柜、换电设备等。

-ABB:公司主要供应20KW、30KW、40KW充电模块。ABB集团总部位于瑞士苏黎世,是全球电力和自动化技术领域的领导厂商。

-BTC POWER: 公司主要供应30KW、40KW充电模块。是北美市场电动汽车充电系统制造商,总部位于美国加利福利亚州,生产制造基地位于菲律宾,隶属于德国能源公司意昂集团(E.ON)。BTC POWER主要客户包括美国电动汽车充电网络巨头Electrify America、英荷壳牌(SHELL)、亚马逊(Amazon)等。

-Flex:公司主要供应30KW充电模块。伟创力成立于1969年,是领先的从概念成型到规模量产解决方案供应商。

-Wall Box Chargers:公司主要供应30KW、40KW充电模块。Wall Box Chargers总部位于西班牙巴塞罗那,主要产品包括交流充电桩和直流充电桩,在西班牙巴塞罗那、中国苏州、美国得克萨斯州等地设有生产基地。

-中恒:公司主要供应20KW、30KW、40KW充电模块。基于电源领域的技术平台优势,中恒电气是国内最早从事新能源汽车充电桩研发、生产的企业之一,也是国内充电桩设备主流厂家。

4.

行业延展性强,重视研发投入

4.1.行业:电源模块延展性强,有望延伸至数据中心

电源模块下游延展性强,充电桩之外可用于数据中心。高压直流供电模块可用于数据中心直流供配电领域。HVDC产品包括240V、336V、750V三个电压等级,对应20kw、30kw等多个功率等级电源模块,与充电桩模块类似。

数据中心供电从交流逐步转向直流,利好电源模块。高压直流电源(HVDC)是数据中心供电从交流到直流的一次变革,HVDC从AC380V输入到直流输出精简拓扑,减少一级电力变换,并支持电池系统直接并联供电,确保后端负载的安全运行,精简结构也提升系统可靠性。随着AI智算的兴起,HVDC和巴拿马也在与时俱进,台达已经推出DC800V和DC400V电压输出的产品规格。

4.2.轻资产模式,重视研发投入

公司轻资产,主要资源投入核心技术和新产品的开发,其它生产工序外协。2022-2024年,公司购置固定资产支出0.18、0.31、0.34亿元,收入占比仅为1.8%、2.2%、2.3%。优优绿能是一家以研发和技术为驱动的高新技术企业,主要资源投入于核心技术和新产品的开发、设计中,除涉及核心商业机密的软件烧录工序外,公司其他生产工序,包括SMT(贴片)、DIP(插件)、组装、测试、老化和包装均涉及外协生产。

公司重视研发,2024年研发费用率远高于销售、管理费用率。从费用情况看,公司2024年研发、销售、管理费用分别为1.09、0.54、0.25亿元,研发、销售、管理费用率分别为7.3%、3.6%、1.7%。

5.

盈利预测与估值

5.1.预计2025-2027年营收13.5、16.2、19.5亿元,同增-10%、20%、20%,归母净利润2.0、3.0、4.1亿元,同比增长-21%、48%、37%

预计2025-2027年营收13.5、16.2、19.5亿元,同增-10%、20%、20%。分业务看,充电模块是最主要增长点,电力线缆及其它目前收入规模较小。产品端,看好公司产品升级,新产品带来更高利润率;从收入结构看,看好海外需求恢复及公司在海外市占率提升,带来毛利率进一步提升。预计2025-2027年归母净利润2.0、3.0、4.1亿元,同比增长-21%、48%、37%。

-充电模块:预计2025-2027年营业收入12.7、15.2、18.3亿元,同比增长-10%、20%、20%。毛利率方面,我们预计2025-2027年充电模块毛利率分别为28%、30%、32%。

-电力线缆及其它:预计2025-2027年营业收入0.8、1.0、1.2亿元,同比增长-10%、25%、25%;预计2025-2027电力线缆及其它毛利率分别为40%、41%、42%。

5.2.给予2026年PE 40X,给予“买入”评级

与同类充电模块/充电桩企业相比,通合科技、盛弘股份、特锐德2026年PE分别为41、17、17x,考虑公司海外收入占比有望提升及产品升级迭代,2026、2027年归母净利润快速增长,以及品类开拓有望延伸至数据中心领域,给予2026年PE 40x,对应股价285.7元,首次覆盖,给予“买入”评级。

6.

风险提示

充电桩需求不及预期:若充电桩建设数量减少,影响充电模块需求。

海外业务开拓不及预期:公司海外业务占比价高,若海外市场开拓不顺利,或影响公司收入及利润率。

行业竞争加剧:充电模块竞争激烈,若竞争加剧或影响公司利润率。

产品迭代进入放缓:电源模块功率往高功率迭代,若产品迭代放缓,可能进一步导致竞争加剧。

新下游开拓不顺利:电源模块可用于数据中心,若新下游开拓不顺利,可能影响公司业绩。

交易波动大:公司为新股,且产品可延展至数据中心等领域,交易波动较大。

VIP复盘网

VIP复盘网