创新药公司业绩逐步放量,迎来收获期;行业在技术突破、国际化加速、政策支持三轮驱动下加速发展。我们继续看好:创新主线、出海主线、边际变化主线。

中信建投证券医药首席贺菊颖、制药及生物科技首席袁清慧团队带来【创新药系列】研究:

创新药:2025H1创新药企营收保持增长,亏损大幅缩窄;估值大幅上行,反映全球竞争力提升。创新药公司业绩逐步放量,迎来收获期;行业在技术突破、国际化加速、政策支持三轮驱动下加速发展。

全球视角:外部挑战加剧,中国医药产业竞争力持续提升。从国际比较优势看,中国具备人口与内需优势、制造与供应链优势,同时创新能力快速提升,中国资产出海数量也持续提升。美国在创新与早期研发方面优势明显,同时具有高定价的内需市场。虽然外部挑战加大,但海外市场仍有很大机会,建议同时关注国内份额提升及出海的机会。

立足于内:稳住国内根基,拥抱创新与整合。①政策展望:改革进入深水区,高质量增长成为常态。2025年下半年我们重点关注的是药品和耗材集采政策优化、多元化支付及医疗服务价格改革。②制药产业链:集采优化、积极创新转型,关注供应链安全。③器械:看好进口替代和并购整合机会,积极关注AI和脑机接口等新技术方向。④关注中药、药店、流通、医疗服务及疫苗等行业经营触底回升节奏及长期转型升级方向。

开拓于外:把握节奏与路径,积极开拓海外市场。①创新药:中国创新闪耀国际舞台,产业趋势持续强化。②制药上游及生命科学:积极开拓海外市场,寻求第二增长曲线。③原料药:关税扰动短期有限,关注行业转型机遇。④器械国际化:坚定看好出海趋势,关注部分创新器械自主销售和BD机会。⑤血制品出海:静丙赋予血制品出海契机,血制品海外注册持续推进。⑥疫苗出海:模式趋于多元,进度有望加速。

25年下半年投资展望:继续寻找新增量及行业整合机会。展望2025年下半年,我们继续看好:

创新主线:全球流动性有望继续改善,对创新类资产的定价较为有利;国家政策鼓励行业创新;同时建议积极关注前沿技术的发展。创新药及制药企业(双抗及多抗、TCE、核药等)、器械(AI、脑机接口等)。

出海主线:中国医药产业逐步具备全球竞争力,长期看医药行业有望走出全球性大公司,但投资人也需对出海带来的挑战有充分预期,这必定是一个长期而曲折的过程。代表性的细分行业是创新药和器械公司,对公司产品及团队国际竞争力的评估是最核心的选股依据。

边际变化主线:(1)政策改善:包括医药流通及医疗设备更新主线,流通领域相关公司;设备更新主线包括迈瑞医疗、联影医疗、开立医疗等。(2)供求关系改善:CXO行业,前期调整较为充分,全球投融资恢复有望推动全球客户需求逐步回暖;生命科学及生物制药上游。

整合主线:建议重点关注器械及中药子行业、部分制药企业、央国企。

预计中国出海BD持续蓬勃。25H2重点关注肿瘤领域的PD-1/VEGF,PD-1/IL2,EGFR ADC,DLL3 ADC,DLL3/DLL3/CD3,代谢领域的GLP-1,ActIIR,Amylin,免疫领域的TSLP、TYK2、TCE、PDE3/4。2026年及后续重点关注肿瘤领域的双抗ADC如EGFR/Her3 ADC, EGFR/c-met ADC、 多抗TCE如GPRC5D/BCMA/CD3,代谢领域的GGG X,免疫领域的TCE、TL1A、IRAK4 protac、TSLP、多抗等。

细分板块来看:

肿瘤:从“PD-1 化疗”转向“下一代IO 下一代ADC”。肿瘤是市场规模最大的疾病领域,孕育近300亿美元药王。PD-1后时代,下一代IO 下一代ADC将成为肿瘤领域的制高点,我们预期也会成为MNC在肿瘤领域的BD重点。下一代IO领域中,此前MNC探索多年但未出有效成果,当下需BD中国创新资产有如PD-1/VEGF,PD-1/IL2加速跟进。ADC领域中,MNC曾在Her2/Trop2探索中领先,当下开始BD引入中国的新兴靶点ADC和双抗ADC等。

代谢:从追求减重幅度,到减脂增肌和综合代谢管理。心血管代谢是重要的疾病领域,影响人群广,基石药物GLP-1或将成为新药王。我们预期在MNC BD方向上:①GLP-1将成为必备基础款,对于新进入者来说,直接选择口服GLP-1最有可能性。②减脂增肌/保肌将成为BD弯道超车重点方向,尤其是已经验证的ActRII通路,如果相比礼来Bimagrumab有进一步优化则估计会受到MNC的重点关注,或者是Amylin当中副作用相对较为温和的。③双靶/三靶 X将成为锦上添花的综合代谢管理探索方向。

免疫与炎症:新生物学靶点、新工程学技术。免疫与炎症是仅次于肿瘤的第二大疾病领域,已涌现多款百亿美元级别重磅药物。

对外发布时间:2025年7月12日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖 SAC 编号:S1440517050001

SFC 编号:ASZ591

袁清慧 SAC 编号:S1440520030001

SFC 编号:BPW879

中国诸多创新药资产近年来逐步进入全球视野,临床数据在各类学术会议上占据越发重要的地位,BD授权金额及数量持续攀升,全球影响力持续扩大。伴随着临床数据的驱动以及持续强化的BD预期的催化,创新药板块在25H1迎来一轮估值的修复,越来越多中国资产的全球价值开始获得认同。我们认为随着中国创新药竞争力持续提升及被发现,将有更多BD交易达成,一批授出项目有望在未来2-3年看到在全球主要市场陆续上市,带动国内创新药企迎来全球化发展加速。

全球竞争力突破是本轮创新药行业核心驱动力。近年来中国创新药不断在各类学术会议上崭露头角,高质量数据陆续读出,获得越来越多来自学术界以及产业界的认可,国内创新药全球竞争力持续提升。年初至今创新药板块随着临床数据及潜在BD催化迎来一轮估值修复,我们认为主要得益于国内创新药在全球各领域展现出的竞争力。

全球市场极具吸引力,中国创新药全球化产业趋势明确。创新药海外市场规模占据主要地位。随着国内创新药产业持续进步,对外授权加速,国内药企启动的临床试验在全球占比提高,国内企业获批新药占比逐渐增加。同时,跨国药企(MNC)普遍面临现金充沛,但核心产品专利到期临近,新一代优质资产不足的情况,引进中国资产将实现双赢。中国创新药全球化产业趋势明确。

IO多抗、ADC以及GLP-1等领域中国资产持续得到验证。国内诸多企业在不同领域经历了持续的布局和耕耘,近年来优秀的管线数据逐渐开始得到验证和认可。我们认为:①中国IO双抗引领了全球技术浪潮,康方AK112已读出多个重要III期数据并开展系列全球III期,信达IBI363 ASCO公布了惊艳的肺癌、肠癌数据,即将进入全球III期;②中国ADC从跟随到引领创新,科伦博泰SKB264在ASCO读出优秀的肺癌数据,已在全球开展14个III期研究,随着ADC迭代进入双抗ADC、双Payload ADC时代,中国逐步从跟随地位到引领创新;③GLP-1方面,中国公司也处于快速跟随创新阶段,同时具备超越的可能。联邦制药、恒瑞医药和豪森制药的公司均将产品实现对外授权。考虑到GLP1的基石地位,我们预计后续将有更多中国产品实现授权出海。随着减重领域技术迭代,我们也有望从跟随状态逐步进入领先地位。

证券研究报告名称:《创新药2025中期策略:加速全球化》

对外发布时间:2025年7月3日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖 SAC 编号:S1440517050001

SFC 编号:ASZ591

袁清慧 SAC 编号:S1440520030001

SFC 编号:BPW879

魏佳奥 SAC 编号:S1440524050001

王云鹏 SAC 编号:S1440524070020

一、支持创新药全链条发展,商保系统纳入制度框架

《若干措施》明确提出了涵盖5个方面、共计16项的具体举措,系统地覆盖了创新药研发、市场准入、支付保障、临床使用及国际化等关键环节,旨在为产业发展提供全链条支持。在坚持“基本医保保基本”的定位下,此轮制度调整传递出明确信号:创新药的高质量发展将需要医保体系与多层次支付机制共同发力。其中,商业健康保险首次被系统性纳入制度框架,成为该文件最为突出的亮点之一。

《若干措施》坚持以人民健康为中心的发展理念,聚焦我国创新药发展面临的突出问题,立足医保、卫生健康部门职能,对创新药研发、准入、入院使用和多元支付进行全链条支持,实现“真支持创新、支持真创新、支持差异化创新”目标。

谈判成功率屡创新高,创新药纳入医保时间缩短。2019-2024年,五年内新上市药品在当年医保目录新增品种中占比从32%提高到98%。2024年新纳入医保目录的91个品种中有33个实现当年获批、上市、进医保,新药从获批上市到纳入医保目录的时间从约五年缩短到约一年,80%的创新药能在上市后两年内纳入医保药品目录。

创新药纳入目录政策倾斜,价格平均降幅趋于稳定。2024年有38个全球性创新药纳入医保药品目录,创新药谈判成功率较平均成功率高出16个百分点,大部分创新药纳入医保目录后销售数量和金额双双攀升。2024年药品的平均降价幅度63.0%,与2023年61.7%的降幅相比,基本保持稳定。2024年,简易续约药品平均降幅仅为1.2%,其中近80%以原价续约,93%的品种降幅未超过5%。18个增加新适应症并简易续约的品种,仅5个触发降价机制。

2024年7月国常会审议通过了《全链条支持创新药发展实施方案》,明确要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展,随后各地也纷纷出台相关支持政策。历时一年,于2025年7月,国家层面的正式政策文件发布,政策发布时间符合预期。

二、研发支持:构建全链条创新生态

政策系统性打通研发端堵点,首要举措是开放医保数据资源。依托全国统一医保信息平台,归集疾病谱、临床用药需求等核心数据,开发适配创新药研发的数据产品,在保障安全前提下向药企、科研机构提供定向服务,助力靶点筛选和管线优化。同步引导长期资本介入,鼓励商业健康险通过创新药投资基金等形式提供“耐心资本”,缓解Biotech融资压力。在准入前端建立政策指导绿色通道,企业可在新药上市申请受理时同步申请医保部门点对点指导,围绕主规格、参照药、支付范围等关键准入要素提前沟通。国家级支持层面,通过科技重大专项聚焦传染病、慢性病、儿童药及罕见病领域,强化医学中心、临床研究中心与企业协同攻关,完善多部门联动机制。

医保数据开放与资本供给双管齐下,显著降低研发试错成本与融资压力。准入指导前移 专项扶持形成政策组合拳,具备前沿技术平台的药企有望加速靶点筛选与管线布局效率。医保平台向药企提供疾病谱、未满足临床需求和用药趋势分析,指导研发立项,这是对创新药企业除了支付支持外的最大也是最重要的战略方向支持,能够进一步提高企业的研发与创新效率。

三、准入优化:双目录驱动市场放量

建立医保目录动态调整与商保创新药目录双轨制。医保目录立足“保基本”,优化续约规则——对销售超出预期或新增适应症的品种,通过谈判调整支付标准时降幅不高于简易续约规定,稳定企业预期。首创商保创新药目录纳入临床价值显著但超出医保保障范围的高价值药品,通过协商合理确定商保创新药目录内药品结算价,探索更严格的价格保密机制,同时商保创新药目录内药品不计入基本医保自费率指标和集采中选可替代品种监测的范围。准入决策机制升级,将真实世界研究(RWS)结果与目录调整挂钩,制定临床综合评价技术指南,推动证据转化。重大公卫事件药品开辟临时纳入通道。

医保续约平稳(如温和降价)稳定企业预期,商保目录开辟高端支付通道突破医保总量限制。双目录并行实质打开价格天花板,高临床价值创新药溢价空间显著提升。

四、临床应用:破除终端使用壁垒

全面优化市场准入流程。挂网环节推行“高效办成一件事”改革:企业可自主选择首发省份、自主定价,医保目录/商保目录内药品直接挂网。进院机制强制突破——要求医疗机构在目录更新后3个月内召开药事会,明确禁止以药占比、目录数量为由限制配备,且豁免“一品两规”限制(即同通用名药品不受不超过两种规格的约束)。支付端创新包括:针对高值创新药建立特例单议机制,由医疗机构申报专家评议后按项目付费;建设全国“医保药品云平台”实现需求响应与处方流转监管;强化“双通道”供应保障。

挂网效率提升与"一品两规"豁免彻底打通进院堵点,特例单议机制赋予高值药品支付灵活性。临床放量周期有望进一步缩短,创新药终端渗透率有望进一步提升。

五、支付扩容:多层次保障体系成型

国家医疗保障局加快推进健全“1 3 N”的多层次医疗保障体系,在此基础上做好医保和商保协同,支撑创新药发展。中共中央国务院明确到2030年建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险等共同发展的医疗保障制度体系。基本医保向商保开放数据共享、结算清分支持,商保覆盖的创新药病例豁免DRG/DIP控费(即不计入按病种付费额度),消除医院处方顾虑。鼓励医疗互助、慈善捐赠补位保障短板,支持困难患者用药。国际化层面,借力港澳桥头堡作用,搭建面向东南亚、中亚及“一带一路”国家的全球创新药交易平台,推动国产创新药出海。

“1 3 N”的多层次医疗保障体系成型,商保病例DRG豁免机制破解医院使用顾虑。国际化条款明确出海路径,东南亚市场将成为本土药企新增量,具备全球权益企业估值中枢有望上移。

六、保障机制:强化落地与监管闭环

建立跨部门协同落实机制,医保与卫健部门联合督查医疗机构配备使用情况。监管升级包括:全面实施药品追溯码医保监管,处方流转全流程可追溯;将创新药支付纳入基金监管重点,严控欺诈骗保行为;建立政策动态评估机制,定期优化实施细则。明确惩戒条款:对未按要求配备供应药品的机构,按程序调出医保目录。

追溯码监管推动销售合规化,行业集中度加速提升。需关注基金监管细则落地节奏,避免控费政策与创新支持产生摩擦成本,后续可跟踪首批商保目录执行情况。

七、构建创新药多元支付体系,打开创新药市场空间

此次推出的政策措施文件,致力于在“研发→准入→支付→使用→监管”全链条上优化支持体系。通过强化数据支撑、精简准入程序、清除院内应用壁垒、健全支付机制、加强监管与服务协同等手段,为创新药物在国内市场的发展营造更友好高效的政策环境,最终提升患者对创新药的可及性。对于创新药企业而言,该文件提供了涵盖全周期的支持举措:在研发前期提供数据指引以降低方向性风险;在研发过程中给予资金和科研资源扶持;在研发后期则通过准入指导和支付保障来稳定回报预期。总体而言,国家对创新药的政策支持导向日益明确且具备切实可行的实施路径。

基本医保和商业健康保险都是我国多层次医疗保障体系的重要组成部分。2024年,基本医保参保人13.26亿人,参保率巩固在95%,当年基金总支出达到2.97万亿元,但基本医保总体筹资水平不高,近10亿人参加居民医保,人均筹资仅1070元,其中约2/3来自于各级财政补助,随着医药技术创新发展和医疗服务水平提升,有一小部分临床效果显著、创新程度高的药品因超出基本医保保障能力暂时无法纳入保障范围。同时,随着经济社会发展,近年来我国商业保险市场也呈现快速增长趋势。2024年我国商业健康险原保险保费收入达到9773亿元,同比增长8.2%,资金规模已接近当年居民医保筹资总水平。但与城乡居民基本医保超过95%的资金使用率相比,商业健康保险在保障水平和保障效能上还有比较大的发展空间。

商业健康保险首次被系统性纳入制度框架,成为该文件最为突出的亮点之一。商业健康保险目录由国家医保局组织制定,充分发挥医保目录调整专家优势,减轻企业多头申报负担。考虑与医保目录同时申报、同步调整,程序基本一致,企业可自主选择申报医保药品目录、商保创新药目录或同时申报。不同点在于商保创新药目录充分尊重商业保险公司市场主体地位,保险公司、行业专家在方案制定、专家评审、价格协商等环节有重要决策权。初期稳妥起步,后续根据医药技术、临床需求、商业健康保险发展等因素动态调整。

从多方面保障基本医保和商保的协同。保障范围协同,探索支持商业健康保险与基本医保错位发展,以商保创新药目录为切入点明确基本医保保障边界,支持商保与基本医保衔接协同;数据协同,在确保数据安全和隐私保护基础上,推进商保数据与医保数据融合,赋能商保,支持开发更多商业健康保险产品;结算协同,推动基本医保和商保通过共享数据实现患者在医疗机构端同步结算,对商保创新药目录药品供给给予“三除外”支持;监管协同,共享医疗保障智能监管平台和能力,实现医保、商保协同监管,保障商保资金合理使用和平稳运行。

当前我国的创新药市场机制与单一支付体系是影响产业进一步高质量发展的主要原因,以商业健康险为抓手的多元支付体系是解决当前中国医药产业发展困境重要途径。商业健康险的具体措施落地,一方面能够为创新带来合理回报,进一步打开整个中国创新药的市场空间,另一方面将会带动更多的产业投资,形成产业正向循环,提升整个中国创新药在国际市场的竞争力和影响力。

八、投资建议:继续看好创新药行业

我们认为这一政策表明了国家支持创新药全链条高质量发展的决心,通过构建以临床价值为导向的创新药研发新局面,提高创新药多元支付能力和可及性,进一步提升创新药的市场空间。集采与医保谈判常态化推进,创新药获政策倾斜。国家集采品种稳步扩容,24年医保谈判中创新药成功率超90%,国产占比达70%以上。商保政策陆续出台,为创新药支付端提供增量可能。同时国内创新药企业国际化竞争力持续提升,新技术推动行业快速发展,未来继续看好相关创新药及制药企业。

证券研究报告名称:《AI算力投资方兴未艾,卫星互联网建设明显提速》

对外发布时间:2025年8月17日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

阎贵成 SAC 编号:S1440518040002

SFC 编号:BNS315

刘永旭 SAC 编号:S1440520070014

SFC 编号:BVF090

于芳博 SAC 编号:S1440522030001

SFC 编号:BVA286

方子箫 SAC 编号:S1440524070009

朱源哲 SAC 编号:S1440525070002

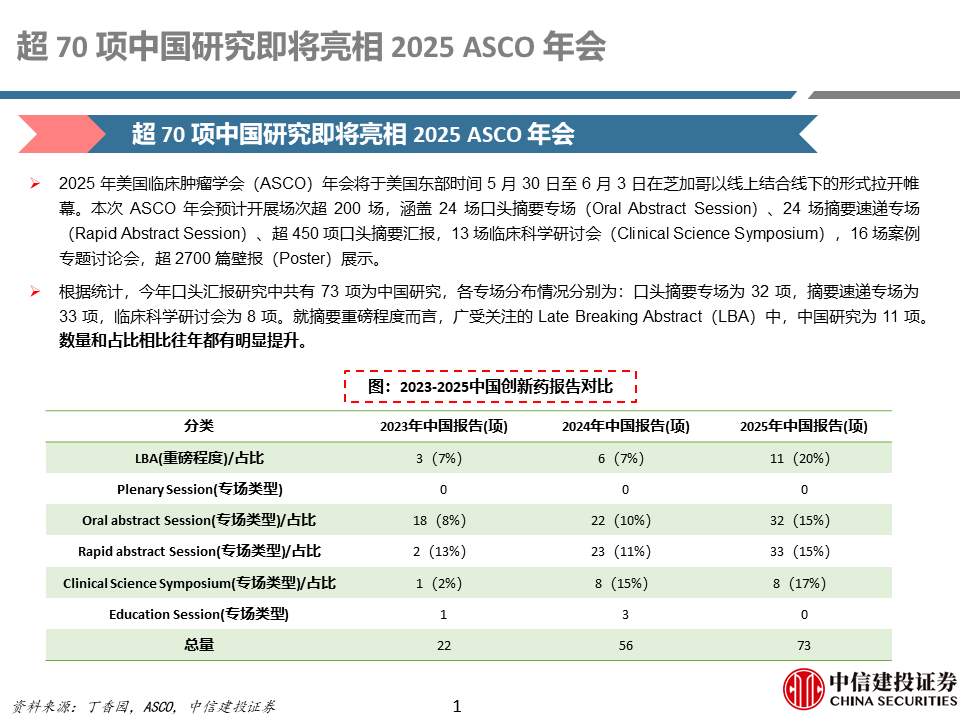

05 2025ASCO:中国创新,闪耀全球

美国临床肿瘤学会(ASCO)年会是世界上规模最大、学术水平最高、最具权威的临床肿瘤学会议。近年来随着国内企业创新管线持续推进,国内创新药数据登上ASCO的比例和口头汇报比例持续提高。2025年共有73项研究中选口头报告,其中11个LBA。中国药企持续发力,创新度持续提升,我们持续看好创新药产业技术驱动周期,建议持续关注双抗及多抗、ADC及小分子疗法等领域相关企业。

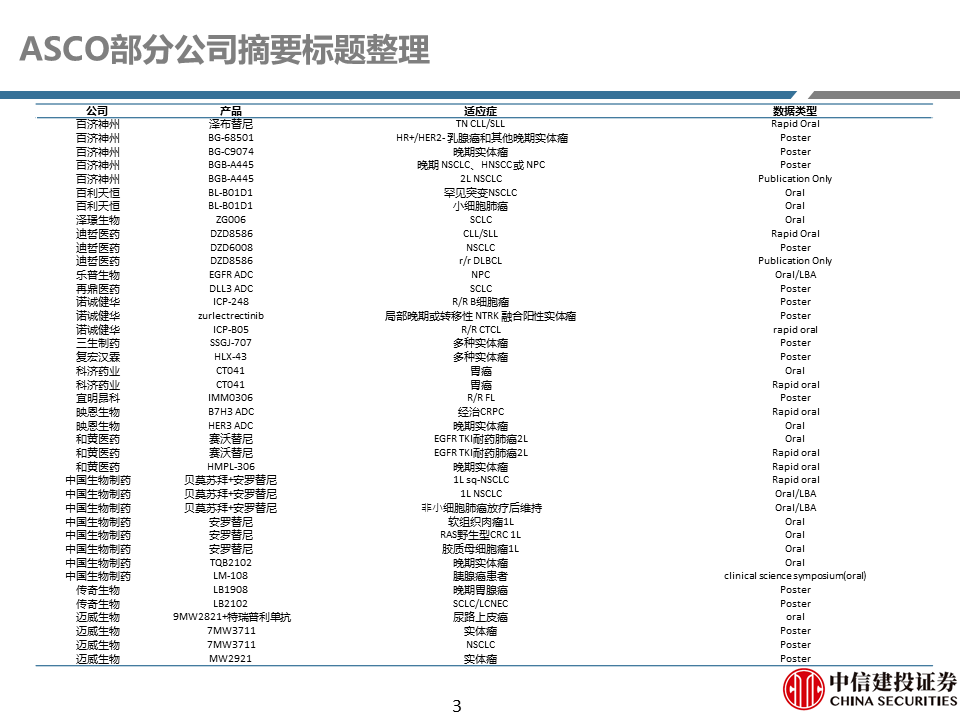

IO多抗,新一代IO多适应症展现BIC潜力。信达生物、泽璟制药、三生制药发布重要双抗及多抗数据,进一步验证新一代IO的潜力。信达生物IBI363作为全新机制的PD-1 2.0代表在设计上大幅放大IL2的功能同时大幅弱化IL2的毒性,本次ASCO中在包括黑色素瘤、结直肠癌的冷肿瘤中表现出色,在免疫耐药后的NSCLC中同样超出市场预期。

ADC:FIC和BIC逐步进入收获期。恒瑞医药、科伦博泰、信达生物等陆续发布重要ADC数据,涉及靶点包括HER2、Nectin4、TROP2等,其中恒瑞医药ADC平台上诸多新品推进顺利,科伦博泰SKB264单药在1L TNBC,联用A167在1L 非鳞非小均展现出色数据,百济神州、中国生物制药、映恩生物等企业部分ADC管线迎来首次数据读出,中国ADC技术平台下的诸多资产在国际舞台中开始占据越来越重要的地位。

小分子靶向药及其他:新老分子的迭代与创新。恒瑞医药发布CDK4/6抑制剂联合内分泌的HR /HER2-乳腺癌术后辅助治疗III期研究数据,中国生物制药安罗替尼发布诸多重磅数据,多适应症成功中选口头报告,迪哲医药公布新一代 EGFR TKI以及BTK x LYN小分子数据。新老分子持续优化与创新,推动小分子领域的续航。

创新药出海展望。我国创新药全球竞争力持续增强,NewCo模式成为创新药出海新选择。持续看好优秀产品的出海潜力。我们认为,比起首付款、总交易金额和模式选择,合作方的推进能力、推荐意愿及后续推进节奏更加重要。

证券研究报告名称:《生物制品:2025ASCO:中国创新,闪耀全球创新药2025: 山重水复,柳暗花明》

对外发布时间:2025年6月6日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖 SAC 编号:S1440517050001

SFC 编号:ASZ591

袁清慧 SAC 编号:S1440520030001

SFC 编号:BPW879

魏佳奥 SAC 编号:S1440524050001

王云鹏 SAC 编号:S1440524070020

研究助理:赵旭

研究助理:徐韵翔

06 创新药及CXO行业观点更新

近年来,创新药企营业收入逐步增长,亏损实现缩窄,研发费用基本持平。在政策上,集采与医保谈判常态化,商保带来潜在增量,对创新药的支持力度有望进一步增加。在技术上,全球ADC药物2023年销售额达104亿美元,中国相关公司加速ADC布局与推进,逐渐迎来收获期;GLP-1减重赛道发展成熟,竞争从单一减重升级到多重获益,新靶点存在潜在出海机会;IO多抗赛道AK112率先实现突破,TCE技术从血液瘤走向实体瘤和自免。我国创新药全球竞争力持续增强,NewCo模式成为创新药出海新选择。国家政策鼓励创新药发展,新技术推动行业快速发展,出海迎来新机会,我们持续看好创新药行业。

行业回顾及展望:改革进入深水区,高质量增长成为常态。从过去几年已经出台的各项行业政策看,“三医联动”顶层制度设计的各项改革措施已经逐步落地。医药领域的改革政策已进入常态化阶段,医保领域最值得关注的增量政策是建立多元复合的医保支付方式改革,医疗领域即将迎来薪酬制度及分级诊疗等“深水区”的改革。整体符合预期。我们看好2025年医药行业投资机会,建议重点关注新增量(创新、出海、边际变化)和行业整合机会。

横向比较:展望2025年,有望实现温和增长。2022年以前,医药制造业在国家统计局有统计数据的下游行业中增速排名前列,近两年受基数影响以及公共卫生事件对医疗需求带来的影响,增速有一定波动。从收入端表现来看,医药制造业在2020及2021年营业收入增速分别为4.5%和20.1%,领先同期工业企业收入增速和制造业收入增速。利润端波动比收入端更大,2020及2021年表现明显好于工业企业整体水平,基数效应下2022-2023年利润端增长波动幅度较大。在行业基数得到消化、需求端确定性及政策预期稳定的情况下,我们预计2025年行业有望实现温和增长,整体走向高质量发展。

估值处于底部,机构持仓低于历史均值。2019-2021年行业估值中枢提升明显,自2021年以来行业估值水平有所调整,2022年以来估值进入历史底部区间,最新估值历史分位数27%,近期有所修复但仍处于历史低位。截至24Q4,公募基金医药持仓比例为8.18%,剔除指数基金、医药基金后的持股比例为2.77%,持仓比例环比小幅下降。拉长来看,2011Q1-2024Q4剔除指数基金、医药基金后,医药持仓比例平均为7.58%,目前非医药基金持仓比例低于历史平均水平。24Q4部分创新药、CXO公司持股基金增加明显,后续医药行业高景气、创新转型及政策倾斜相关细分方向公募基金持仓比例有望上升。

贺菊颖 SAC 编号:S1440517050001/SFC 编号:ASZ591

袁清慧 SAC 编号:S1440520030001/SFC 编号:BPW879

汤然 SAC编号:S1440524100001

07 创新药2025: 山重水复,柳暗花明

创新药企在2024Q3营业收入同比增长,亏损实现缩窄,研发费用基本持平。在政策上,集采与医保谈判常态化,商保带来潜在增量,对创新药的支持力度有望进一步增加。在技术上,全球ADC药物2023年销售额达104亿美元,中国相关公司加速ADC布局与推进,逐渐迎来收获期;GLP-1减重赛道发展成熟,竞争从单一减重升级到多重获益,新靶点存在潜在出海机会;IO多抗赛道AK112率先实现突破,TCE技术从血液瘤走向实体瘤和自免。我国创新药全球竞争力持续增强,NewCo模式成为创新药出海新选择。国家政策鼓励创新药发展,新技术推动行业快速发展,出海迎来新机会,我们持续看好创新药行业。

创新药企:营业收入同比增长,亏损实现缩窄。A股创新药企2024Q1-Q3营业收入保持增长,亏损实现缩窄,研发投入费用基本持平。整体看,受到业绩、行业政策以及宏观环境等影响,创新药企业股价平均下跌20%左右,在手现金有所减少。同时预计在行业合规提升的趋势下,A股创新药企业销售费用率将维持逐步下降趋势。

政策展望:集采与国谈常态化,商保带来潜在增量。带量采购常态化,从每年2-3批,逐步发展到每年1-2批国家集采。国家集采持续扩大药品集采覆盖面,品种数稳定增长。医保国谈药品成功率延续较高水平,创新药谈判成功率超过90%,国内产品占比超70%。同时近年来,各部委多次出台涉及商保的政策文件,政策上对商保的重视度加强且内容更具体,支持政策密集度提升。精麻药物领域近年来出台政策完善,麻醉药品和一类精神药品依然管制严格。

技术展望:看好ADC、GLP-1、IO多抗及TCE的发展。2023年全球ADC药物销售额达104亿美元,Enhertu销售24.56亿美元占据榜首。DLL3、PSMA、ROR1等ADC新靶点展现较大潜力。GLP-1减重赛道发展成熟,口服与皮下药物多样化,从单一减重升级到多方面获益,新靶点存在潜在出海机会。IO多抗赛道AK112率先实现突破,在IO耐药以及IO冷肿瘤中展现潜力,TCE技术从血液瘤走向实体瘤和自免。

创新药出海展望。我国创新药全球竞争力持续增强,NewCo模式成为创新药出海新选择。持续看好优秀产品的出海潜力。我们认为,比起首付款、总交易金额和模式选择,合作方的推进能力、推荐意愿及后续推进节奏更加重要。

证券研究报告名称:《创新药2025: 山重水复,柳暗花明》

对外发布时间:2025年1月20日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖 SAC 编号:S1440517050001

SFC 编号:ASZ591

袁清慧 SAC 编号:S1440520030001

SFC 编号:BPW879

魏佳奥 SAC 编号:S1440524050001

王云鹏 SAC 编号:S1440524070020

研究助理:赵旭

研究助理:徐韵翔

近年来,创新药企营业收入逐步增长,亏损实现缩窄,研发费用基本持平。在政策上,集采与医保谈判常态化,商保带来潜在增量,对创新药的支持力度有望进一步增加。在技术上,全球ADC药物2023年销售额达104亿美元,中国相关公司加速ADC布局与推进,逐渐迎来收获期;GLP-1减重赛道发展成熟,竞争从单一减重升级到多重获益,新靶点存在潜在出海机会;IO多抗赛道AK112率先实现突破,TCE技术从血液瘤走向实体瘤和自免。我国创新药全球竞争力持续增强,NewCo模式成为创新药出海新选择。国家政策鼓励创新药发展,新技术推动行业快速发展,出海迎来新机会,我们持续看好创新药行业。

证券研究报告名称:《医药行业周报:创新药及CXO行业观点更新》

贺菊颖 SAC编号:S1440517050001

SFC编号:ASZ591

袁清慧 SAC编号:S1440520030001

SFC编号:BPW879

王在存 SAC编号:S1440521070003

汤然 SAC编号:S1440524100001

证券研究报告名称:《医药行业周报:创新药2025年技术展望:看好ADC、GLP-1、IO多抗及TCE》

SFC编号:ASZ591

袁清慧 SAC编号:S1440520030001

SFC编号:BPW879

王在存 SAC编号:S1440521070003

汤然 SAC编号:S1440524100001

证券研究报告名称:《医药行业周报:2025ASCO:中国创新药口头报告数量再创新高》

SFC编号:ASZ591

袁清慧 SAC编号:S1440520030001

SFC编号:BPW879

王在存 SAC编号:S1440521070003

刘若飞 SAC编号:S1440519080003

SFC编号:BVX723

汤然 SAC编号:S1440524100001

VIP复盘网

VIP复盘网