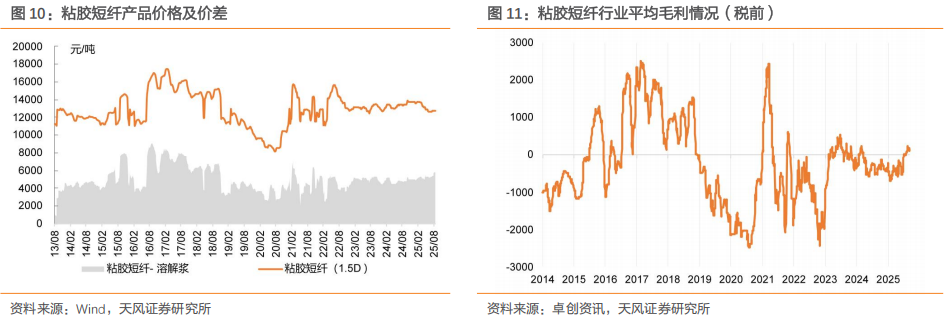

摘 要

粘胶短纤是最主要的再生纤维,我国为主要生产国

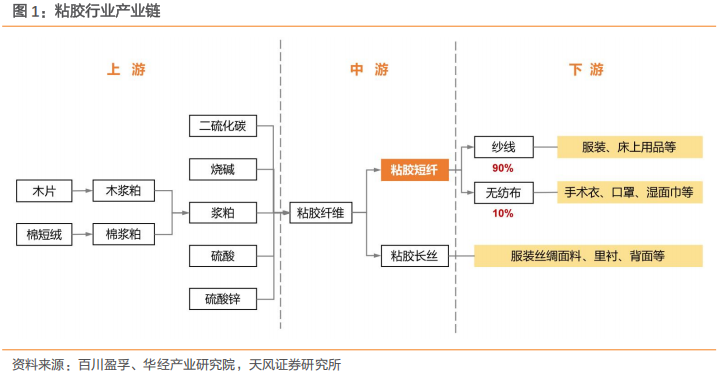

再生纤维包括粘胶纤维、醋酯纤维、莱赛尔、莫代尔、铜氨纤维等,2023年全球粘胶纤维产量占再生纤维的产量比例为80%。根据纤维长度不同,粘胶纤维可分为粘胶短纤、胶粘长丝,其中,粘胶短纤为我国粘胶纤维市场中占比最大的细分产品,占比约为95%(产量占比,2024)。

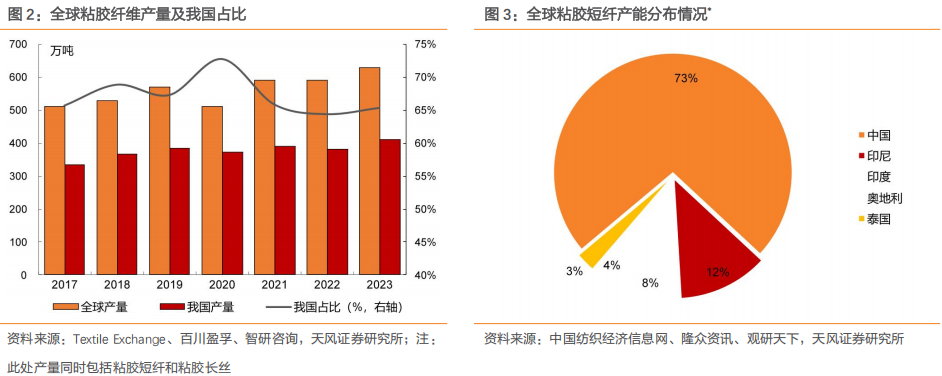

从产量上看,据Textile Exchange统计,2023年全球粘胶纤维产量约630万吨,其中我国粘胶纤维产量为412万吨,占全球产量的65%,为第一大生产国。

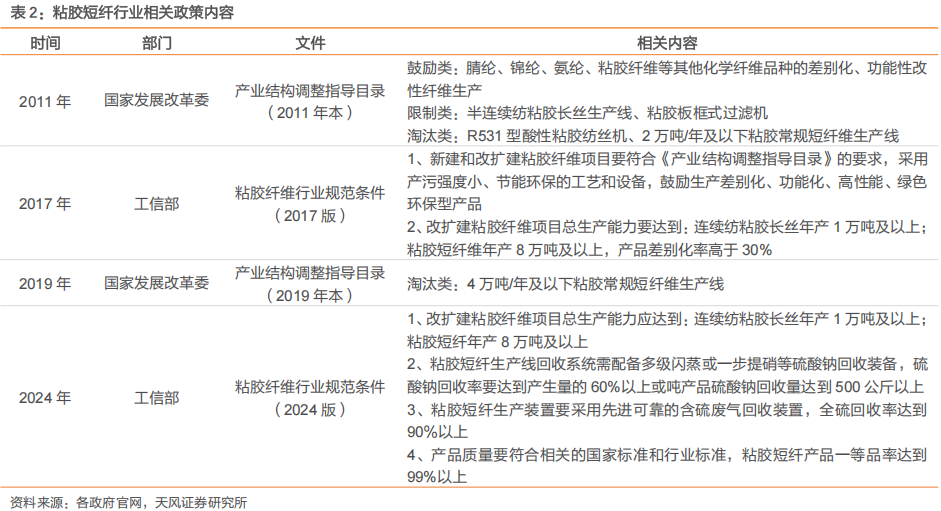

近年来我国粘胶短纤产能有所缩减,行业集中度高(CR3>70%)

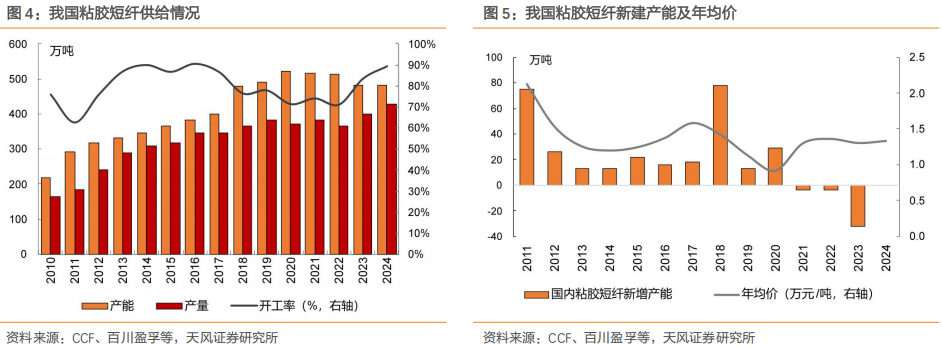

由于粘胶短纤在生产过程中会产生大量废酸和废气,对环境造成污染;因此行业新增产能受到相关环保及产业政策的约束。同时,2019-2023年期间,在行业产能过剩情况下经历长期亏损状态,叠加贸易摩擦等需求放缓的影响,导致部分落后产能出清,新增产能投放意愿不足。国内粘胶行业总产能由2021年的517万吨下降至2024年的481万吨。

近年来,行业头部企业通过兼并收购、产能扩张等方式实现市场份额持续提升。截至2024年,国内行业产能位居前三的企业分别为赛得利(180万吨)、中泰化学(88万吨)和三友化工(80万吨),CR3为72%。

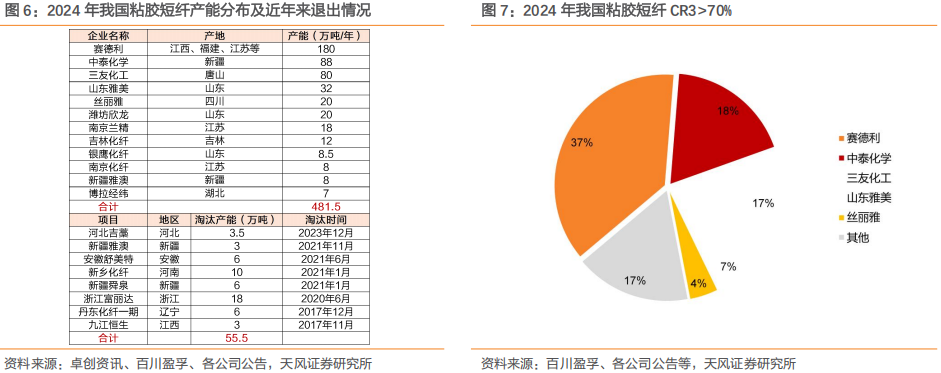

当前行业“高开工 低库存”,关注价格及盈利修复

2025年以来粘胶短纤呈现高开工、低库存的状态,随着三季度传统需求旺季来临,行业景气度有望提升。每年进入7月份,下游迎来集中采购,通常粘胶短纤库存在下半年呈现去化。当前(25/9/5)粘胶短纤行业开工率为88.6%,为过去五年同期最高水平;同时,工厂库存水平为12.8万吨,位于20-24年平均库存水平(18.7万吨)下方。

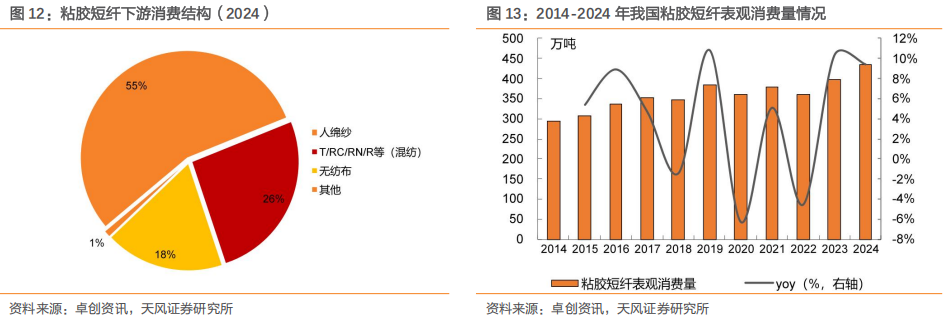

下游需求以纱线为主,无纺布领域提供需求增量

粘胶短纤下游应用领域主要分两类纱线(包括人棉纱、混纺纱)和非织造布(无纺布),终端广泛用于纺织和服装领域;其中纱线是粘胶短纤最主要消费领域,而近年来无纺布为粘胶短纤主要需求增量。2014-2024年,我国粘胶短纤表观消费量由292.9万吨增长至434.8万吨,年均复合增长率为4.0%。2025年1-7月累计表观消费量252.8万吨,同比增长4.5%。

“反内卷”背景下,建议关注具备规模优势的头部企业

三友化工:公司粘胶纤维差别化率优势突出,具备粘胶短纤维年产能80 万吨(40%以普通纤维为主,60%以差别化、定制化、高端化纤维为主,涉及高白纤维、莫代尔纤维、阻燃纤维、环保纤维、再生纤维以及蛋白纤维、中国红纤维等相关品种),为国内第三大粘胶短纤生产企业,产品市场占有率约 17%。公司粘胶短纤产品差别化率行业领先,国内首家通过了欧洲一级生态纺织品质量认证。

中泰化学:公司具备一体化循环经济优势,依托新疆地区丰富的煤炭、原盐、石灰石等自然资源,发展成为拥有氯碱化工和粘胶纺织产业两大主业的优势企业。公司具备粘胶纤维产能88万吨/年,为国内第二大生产企业。

风险提示:

01

粘胶纤维是最重要的再生纤维,以粘胶短纤为主。再生纤维包括粘胶纤维、醋酯纤维、莱赛尔、莫代尔、铜氨纤维等,2023年全球粘胶纤维产量占再生纤维的产量比例为80%。根据纤维长度不同,粘胶纤维可分为粘胶短纤、胶粘长丝,其中,粘胶短纤为我国粘胶纤维市场中占比最大的细分产品,占比约为95%(产量占比,2024)。

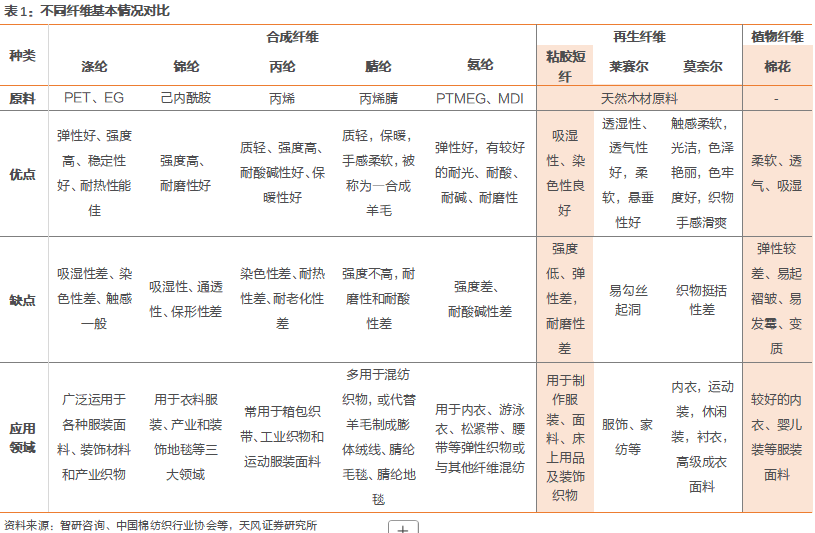

粘胶短纤又称人造棉,其性能与天然棉相近。粘胶短纤以棉浆粕、木浆粕和竹浆粕为主要原材料,下游产品为纱线和无纺布等,终端应用在服装、家纺等领域。粘胶短纤具有“出于棉而优于棉”的特点,其吸湿性、染色性、垂悬性和强度均优于棉花,且较棉花更易染色,色牢度和可纺性较高,舒适性与棉花最为接近。

1.1. 我国是全球粘胶短纤主要生产国,近年来产能有所缩减

从产量上看,据Textile Exchange统计,2023年全球粘胶纤维产量约630万吨,其中我国粘胶纤维产量为412万吨,占全球产量的65%,为第一大生产国。从产能上分布看,全球粘胶纤维的产能主要集中在我国、印尼、印度、奥地利和泰国,产能占比分别为73%、12%、8%、4%、3%*。

注*:全球产能分布中,我国、印尼产能数据截至2022年,其余地区产能数据截至2019年。

2010-2020年我国粘胶短纤行业经历两轮产能扩张

我国粘胶短纤的快速发展一方面得益于全球纺织产业链向中国转移带来的需求,另一方面来源于再生纤维素纤维生产技术的进步,其中标志性参数是单线生产能力的提升。粘胶短纤维从4.5万吨生产线普及,到近年来的12.5万吨生产线的大规模投产,体现企业生产效率不断提高、能耗/物耗进一步降低等。

(1)2010年,我国粘胶短纤产能为218万吨。受益于纺织服装行业底部复苏带动原料需求提升,粘胶产品价格上涨,企业通过新建产能或并购大幅扩张。2011年新增扩产75万吨至293万吨产能。2012年开始,受前期产能扩张增速快,下游需求走弱,价格进入下行周期。

(2)2015-2018年,受到国家环保及相关产业政策影响,以及下游需求增加等因素,粘胶短纤价格上涨带动行业盈利能力提升,随后2018年国内粘胶产能迎来第二波扩张期,当年同比新增78万吨,扩产主要来自三友化工(20万吨)、中泰化学(20万吨)、阜宁澳洋(16万吨)、江西赛德利(16万吨)等企业。

2021-2023年我国粘胶产能近三年连降,26年H1前无新增产能

由于粘胶短纤在生产过程中会产生大量废酸和废气,对环境造成污染;因此行业新增产能受到相关环保及产业政策的约束。同时,2019-2023年期间,粘胶短纤在行业产能过剩情况下经历长期亏损状态,叠加贸易摩擦等需求放缓的影响,导致部分落后产能出清,新增产能投放意愿不足。国内粘胶行业总产能由2021年的520万吨下降至2024年的481万吨。据百川盈孚统计,未来新增产能为金光纤维(50万吨),但该新增产能实际落地情况有待跟踪。

1.2. 粘胶短纤行业集中度高,CR3>70%

我国粘胶短纤行业集中度持续提升,行业CR3占比超70%。近年来,由于行业景气下行,部分企业在较大亏损压力下进行产能退出。同时,行业头部企业通过兼并收购、产能扩张等方式实现市场份额持续提升*。截至2024年,国内行业产能位居前三的企业分别为赛得利(180万吨)、中泰化学(88万吨)和三友化工(80万吨),CR3为72%。

注*:赛得利分别于2015、2019、2021年收购江西龙达(35.5万吨)、江苏翔盛(25万吨)和阜宁澳洋(33万吨)产能;三友化工于2018年产能扩建20万吨、中泰化学于2018年产能扩建20万吨。

1.3. 当前行业“高开工 低库存”,关注价格及盈利修复

总体来看,粘胶短纤行业库存水平与开工率呈现负相关,当库存上升时,化纤厂主动调低开工率,反之亦然;但开工率的调整往往略滞后于库存变动,出现阶段性的错配。18年以来国内粘胶短纤产能迎来大规模释放,出现阶段性供给过剩,带来19-22年我国粘胶短纤行业开工率整体进入下行通道。2023-2024年,伴随着行业库存水平持续去化,开工率上升至85%左右的高位水平运行。

2025年以来粘胶短纤呈现高开工、低库存的状态,随着三季度传统需求旺季来临,行业景气度有望提升。每年进入7月份,下游迎来集中采购,通常粘胶短纤库存在下半年呈现去化。当前(25/9/5)粘胶短纤行业开工率为88.6%,为过去五年同期最高水平;同时,工厂库存水平为12.8万吨,位于20-24年平均库存水平(18.7万吨)下方。

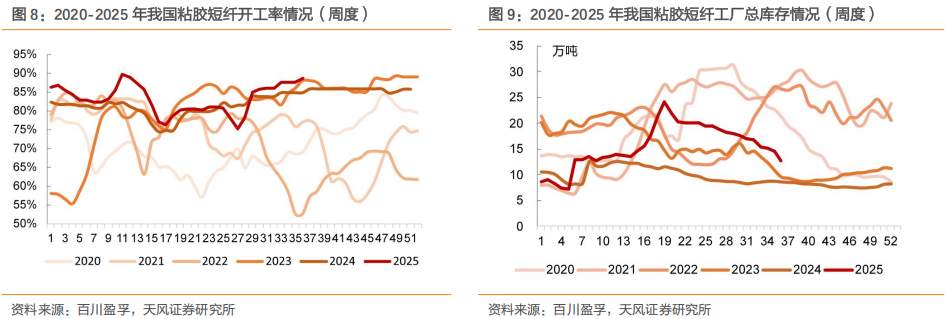

2025年上半年,受下游人棉纱厂家市场需求量较往年同期有所减少,粘胶短纤价格中枢小幅下移。截至2025/9/5,以粘胶短纤1.5D为例,产品价格为1.27万元/吨,价差(粘胶短纤-溶解浆)为5770元/吨,分别位于2010年以来20%和2013年以来60%分位。同时,据卓创资讯(25/9/5),粘胶短纤行业平均毛利单吨毛利为169元/吨(税前)。结合上述行业目前高开工 低库存的经营状态,以及行业暂无新增产能释放,预计旺季背景下行业价格及盈利有望上行。

02

粘胶短纤下游应用领域主要分两类纱线(包括人棉纱、混纺纱)和非织造布(无纺布),终端广泛用于纺织和服装领域;其中纱线是粘胶短纤最主要消费领域,而近年来无纺布为粘胶短纤主要需求增量。2014-2024年,我国粘胶短纤表观消费量由292.9万吨增长至434.8万吨,年均复合增长率为4.0%。2025年1-7月累计表观消费量252.8万吨,同比增长4.5%。

2019-2024年,纱线约占粘胶短纤的需求量占比由89%降低至70%;同期,无纺布对粘胶短纤需求量由35.1万吨迅速增长至122.7万吨,年均需求复合增长率达到28.5%。其中,人棉纱是粘胶短纤经过湿法纺丝制成的纱线,其特性类似于绵纱而又优于绵纱。粘胶短纤与涤纶、棉花等其他纤维进行混纺而成的纱,称为人棉混纺纱,用于各类服装及装饰用纺织品。无纺布由于具备质轻、柔软、透气性好、耐用性强、易分解、无毒无害等特点,广泛应用于医疗卫生、包装、农业和服装等多个领域。

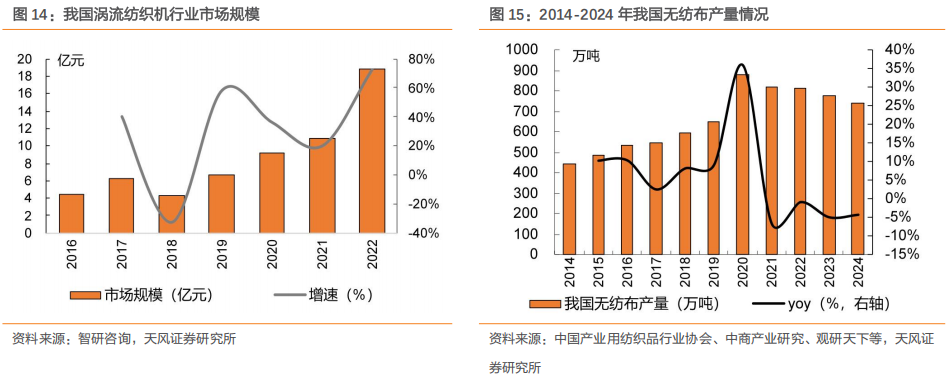

近年来,涡流纺工艺以成本和性能优势快速发展,有望带动粘胶下游纺织领域需求扩张。我国人棉纱产品按照纺纱工艺来分,主要可以分为:环锭纺、气流纺、涡流纺、赛络纺、紧密赛络纺等;其中环锭纺是最通用、最普遍的纺纱方法。涡流纺工艺比传统环锭纺纱工艺更具成本优势;同时相比紧赛纺工艺自动化程度更高、用工更少、流程更短。2021年以来,国内纺纱项目资本开支增速放缓,而涡流纺却凭借省人工、效率高等优势,产能扩张迅速。据智研咨询统计,2022年我国涡流纺纱机行业市场规模为18.87亿元,同比增长72.5%,2016-2022年年均复合增速达到27.0%。

无纺布成为粘胶短纤下游重要需求增量。粘胶短纤为无纺布的主要原材料之一,近年来无纺布需求领域增速发展较快,成为粘胶短纤下游主要需求增量。整体上看,2014-2024年,我国无纺布产量由440万吨增长至740万吨(峰值为2020年879万吨),CAGR为5.3%。随着人们对环保和健康的关注度不断提高,无纺布在医疗卫生、家居装饰等领域的应用有望更加广泛。同时,随着新能源汽车、智能制造等新兴产业的快速发展,无纺布在汽车制造、电子电器等领域的应用预计有望迎来新的增长点。

03

建议关注:

三友化工:公司粘胶纤维差别化率优势突出,具备粘胶短纤维年产能80 万吨(40%以普通纤维为主,60%以差别化、定制化、高端化纤维为主,涉及高白纤维、莫代尔纤维、阻燃纤维、环保纤维、再生纤维以及蛋白纤维、中国红纤维等相关品种),为国内第三大粘胶短纤生产企业,产品市场占有率约17%。公司粘胶短纤产品差别化率行业领先,国内首家通过了欧洲一级生态纺织品质量认证。

中泰化学:公司具备一体化循环经济优势,依托新疆地区丰富的煤炭、原盐、石灰石等自然资源,发展成为拥有氯碱化工和粘胶纺织产业两大主业的优势企业。公司具备粘胶纤维产能88万吨/年,为国内第二大生产企业。

04

粘胶原材料价格波动风险:粘胶产品原材料主要为溶剂浆,原材料在产品成本中的占比较大,原材料的价格波动将对生产企业的经营业绩产生较大影响。

本报告相关预测以实际发生数为准:粘胶产品涨价幅度受行业供需关系影响,相关行业成本与毛利以实际发生数为准。

安全环保风险:近年来化工生产企业安全环保问题频发,化工企业安全、环保事件对企业生产运营将产生较大影响。

海外经济下行引发的景气持续下行风险:中国作为化工品全球供应的主要国家,出口需求占比高,海外经济对国内化工品需求影响较大,海外经济下行对化工产生较大影响。

VIP复盘网

VIP复盘网