报告摘要

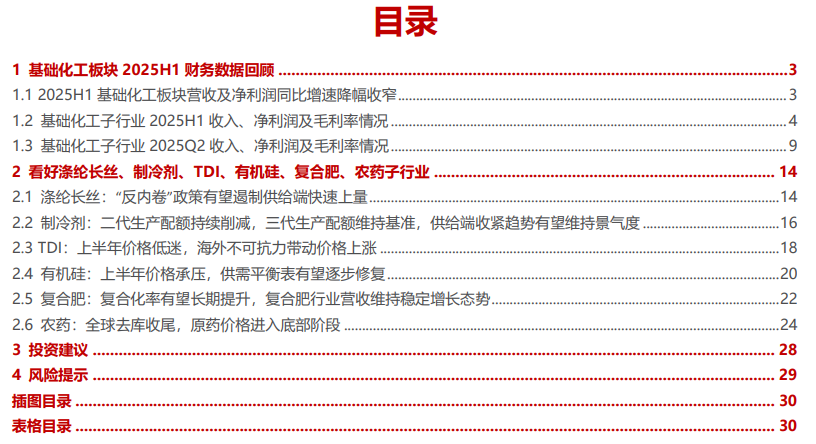

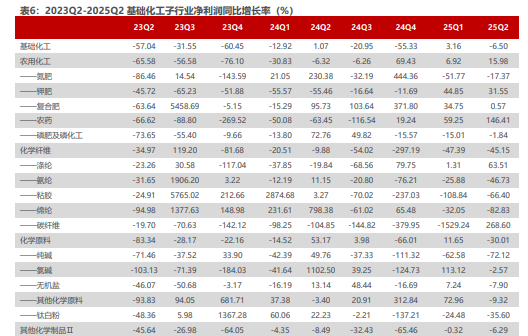

◆ 基础化工板块2025H1财务数据回顾。2025H1基础化工板块营业收入同比增速为 3.23%,同比提升4.45个百分点;净利润同比增速为-2.00%,同比提升2.66个百分点。其中,2025年第二季度营收同比增速为 0.48%,同比下滑2.87个百分点,环比下滑5.94个百分点;净利润同比增速为-6.50%,同比下滑7.57个百分点,环比下滑9.66个百分点。2025上半年共有282家公司扣非后净利润同比实现正增长,共有120家公司扣非后净利润亏损。

◆ 我们持续看好低估值、有业绩、行业景气度向上的标的,建议涤纶长丝、制冷剂、TDI、有机硅、复合肥、农药等行业优质股票标的。(1)涤纶长丝:涤纶长丝行业大规模在建产能基本投产结束,2024年纺织业新建固定资产投资完成额增速达到阶段高点后,后续供给端增速有望放缓,供需平衡表有望改善;并且目前行业库存处于相对低位,接下去行业具备涨价基础,建议关注涤纶长丝龙头的桐昆股份、新凤鸣、恒逸石化;(2)制冷剂:供给端强限制,需求端稳增长,价格有望保持高位,制冷剂企业业绩有望维持高增,建议关注巨化股份、三美股份、永和股份、昊华科技;(3)TDI:行业集中度大幅提升,供给格局优化,海外厂商发生供应中断,导致国内供应偏紧,为国内相关厂商带来盈利改善机会,建议关注万华化学、沧州大化;(4)有机硅:25H1有机硅价格触底,行业盈利承压。当前有机硅行业产能高速扩张期已过,有机硅有望在行业自身供需平衡表修复和反内卷预期的共振下,实现景气度反转,带动企业盈利改善,建议关注新安股份、兴发集团、合盛硅业;(5)复合肥:复合肥行业需求中长期增长 原材料价格中枢下移,复合肥需求和价差都具备一定弹性,加上行业格局改善集中度持续提升,龙头企业可充分受益,建议关注新洋丰、云图控股、史丹利;(6)农药:农药行业25H1实现营收、利润同比显著改善,农药行业底部确认,当前小品种农药率先启动价格修复,草甘膦价格持续回暖,农药整体盈利能力有望持续改善,建议关注扬农化工、润丰股份、安道麦A、新安股份、利尔化学、江山股份、利民股份。

◆风险提示:下游需求不及预期的风险,原油及天然气大幅上涨的风险,环保和生产安全的风险,宏观经济下行的风险等。

报告正文

01.

基础化工板块2025H1财务数据回顾

由于基础化工子行业较多,我们按照中信证券行业分类将其分为农用化工、化学纤维、化学原料、其他化学制品、塑料及制品、橡胶及制品六大一级行业以及33个二级子行业。

2025年上半年52.91%的公司扣非后净利润同比实现正增长。我们统计的533家基础化工上市公司,2025年上半年共有282家公司扣非后净利润同比实现正增长,占化工总公司数量的比例为52.91%,同比下滑1.88个百分点;共有120家公司扣非后净利润亏损,占化工总公司数量的比例为22.51%,同比提升3.75的百分点,亏损面较2024H1略有增长。

2025年第二季度扣非后净利润亏损家数略有提升。2025Q2扣非后净利润同比实现正增长的公司数占比为49.72%,环比下滑5.82个百分点;扣非后净利润亏损的公司数占比为27.58%,环比提升5.25个百分点。

■ 1.1 2025H1基础化工板块营收及净利润同比增速降幅收窄

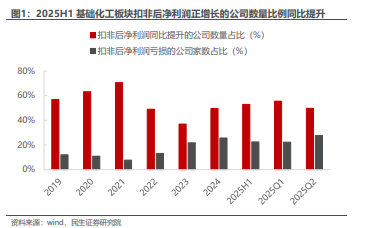

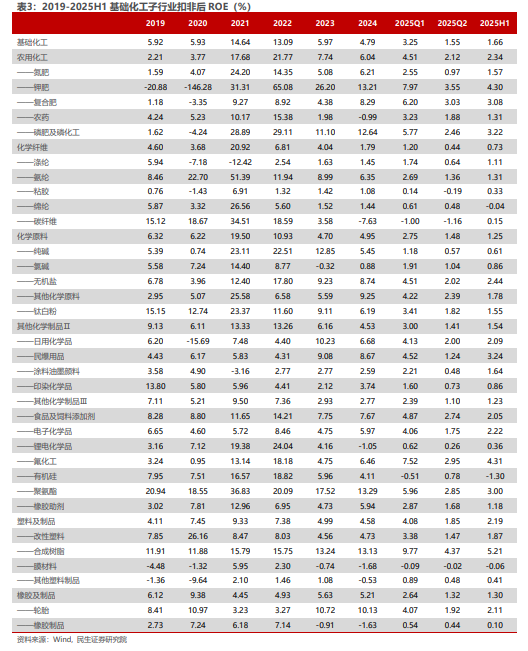

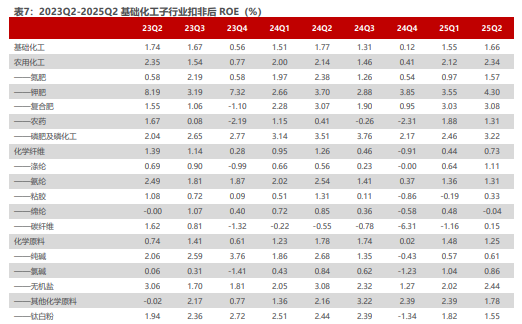

2025上半年营收及净利润增同比速降幅有所放缓。2025H1基础化工板块营业收入同比增速为 3.23%,同比提升4.45个百分点;净利润同比增速为-2.00%,同比提升2.66个百分点;扣非后年化净资产收益率为3.25%,同比下滑0.07个百分点;毛利率为17.77%,同比下滑0.17个百分点。

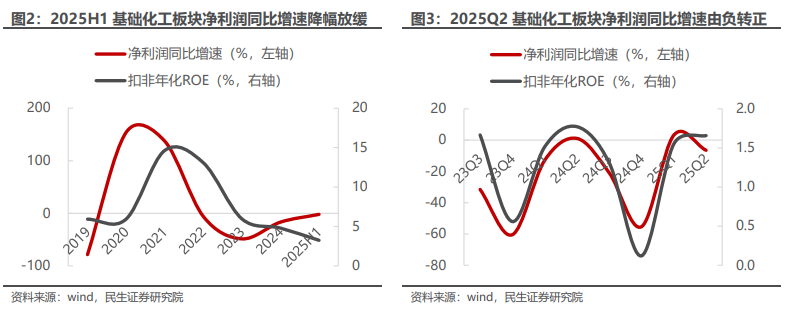

2025年二季度营收及净利润增速同环比略有下降。2025年第二季度板块营收同比增速为 0.48%,同比下滑2.87个百分点,环比下滑5.94个百分点;净利润同比增速为-6.50%,同比下滑7.57个百分点,环比下滑9.66个百分点;扣非后ROE为1.66%,同比下滑0.11个百分点,环比提升0.11个百分点;毛利率为16.70%,同比下滑0.85个百分点,环比下滑1.27个百分点。

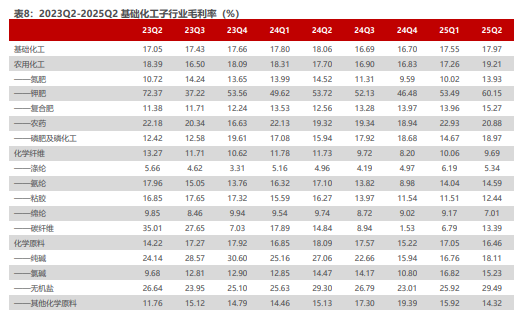

■ 1.2 基础化工子行业2025H1收入、净利润及毛利率情况

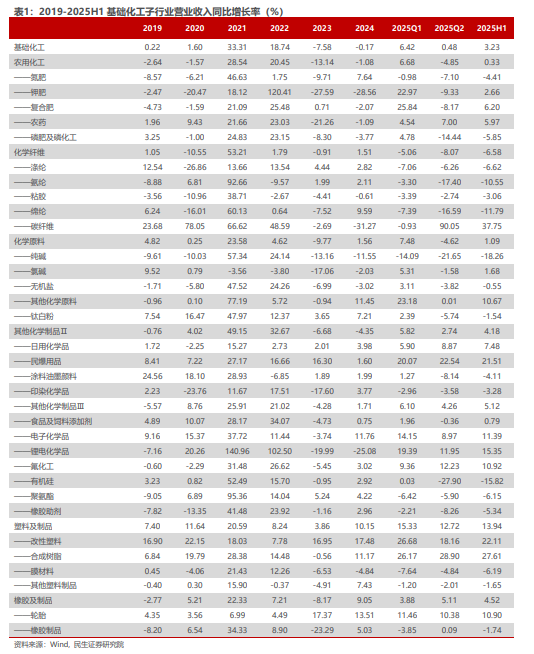

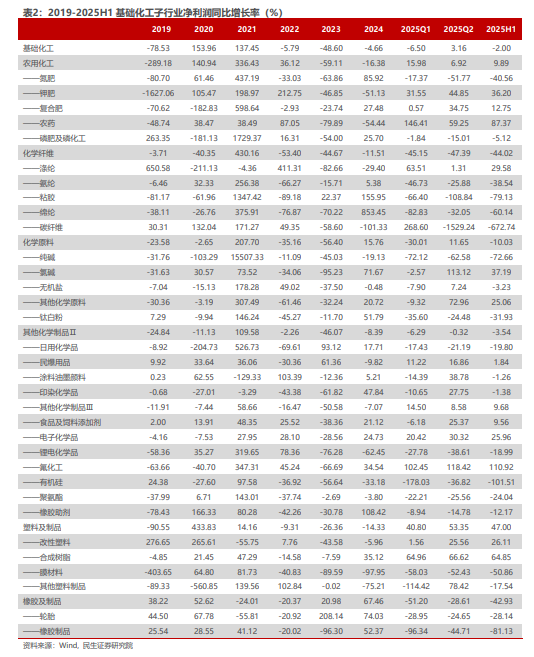

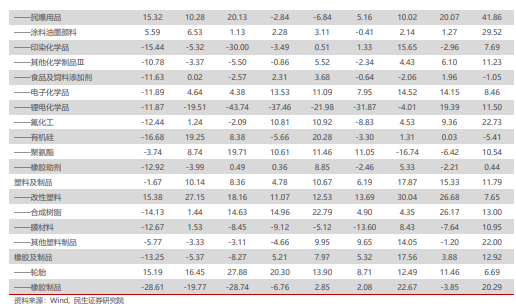

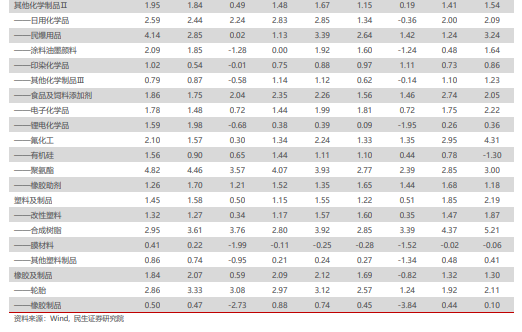

从营收同比增速来看,碳纤维、合成树脂、改性塑料、民爆用品、锂电化学品子行业增幅最大,分别同比增加37.75%、27.61%、22.11%、21.51%和15.35%,同比增速均超过15%;而纯碱、有机硅、绵纶、氨纶、涤纶降幅最大,分别同比降低18.26%、15.82%、11.79%、10.55%和6.62%,同比降低幅度均超过5%。

从净利润同比增速来看,氟化工、农药、合成树脂、氯碱、钾肥子行业增幅最大,分别同比增加110.92%、87.37%、64.85%、37.19%和36.20%,同比增速均超过30%;而膜材料、碳纤维、其他塑料制品、农药、锂电化学品降幅最大,分别同比降低672.74%、101.51%、81.13%、79.13%和72.66%,同比降低幅度均超过50%。

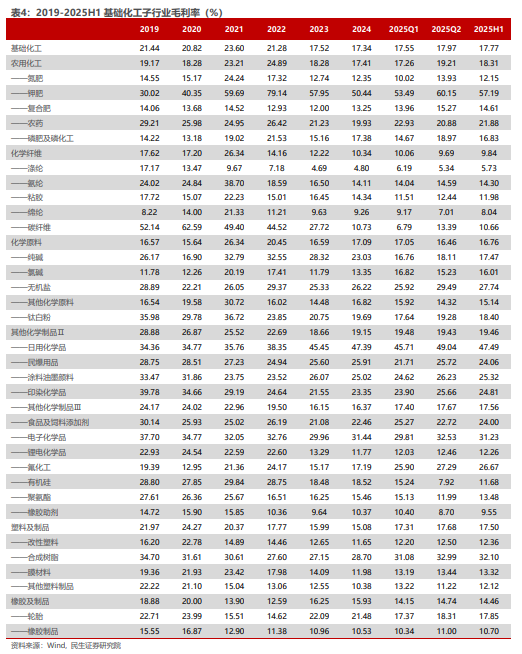

从毛利率来看,氟化工、钾肥、合成树脂、氯碱、复合肥子行业同比提升幅度最大,分别同比提升10.26、4.99、2.94、2.31和1.64个百分点;而纯碱、有机硅、碳纤维、轮胎、粘胶下滑幅度靠前,分别同比下滑8.73、8.72、5.93、4.87和3.95个百分点。

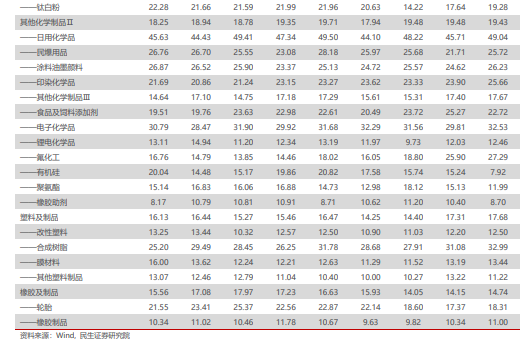

■ 1.3 基础化工子行业2025Q2收入、净利润及毛利率情况

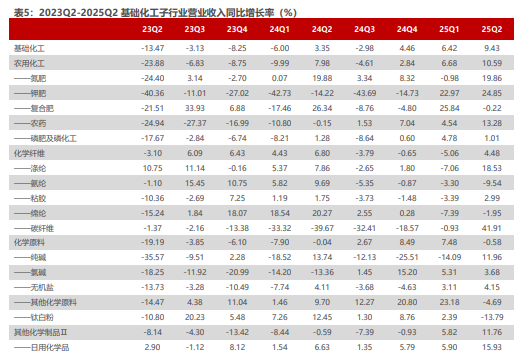

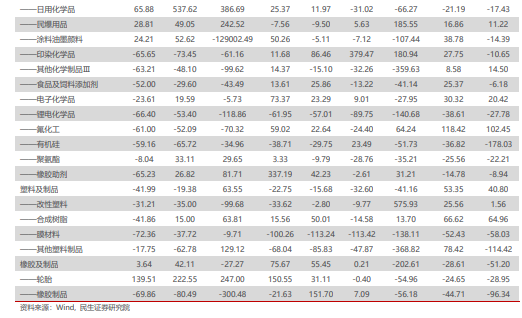

从营收同比增速来看,碳纤维、民爆用品、涂料油墨颜料、钾肥、氟化工子行业2025年二季度增幅最大,分别同比增加41.91%、41.86%、29.52%、24.85%和22.73%,同比增速均超过20%;而钛白粉、氨纶、有机硅、其他化学原料、绵纶同比降幅最大,分别降低13.79%、9.54%、5.41%、4.69%和1.95%。

从净利润同比增速来看,碳纤维、农药、氟化工、合成树脂、涤纶子行业增幅最大,分别同比增加268.60%、146.41%、102.45%、64.96%和63.51%,同比增速均超过50%;而有机硅、其他塑料制品、橡胶制品、绵纶、纯碱同比降幅最大,分别降低178.03%、114.42%、96.34、82.83%%和72.12%,同比降低幅度均超过50%。

从毛利率来看,氟化工、钾肥、磷肥及磷化工、复合肥、印染化学品同比提升幅度最大,分别同比提升9.27、6.43、3.03、2.70和2.38个百分点;而有机硅、纯碱、轮胎、粘胶、聚氨酯下滑幅度靠前,分别同比下滑12.89、8.96、4.56、3.83和2.74个百分点。

02.

看好涤纶长丝、制冷剂、TDI、有机硅、复合肥、农药子行业

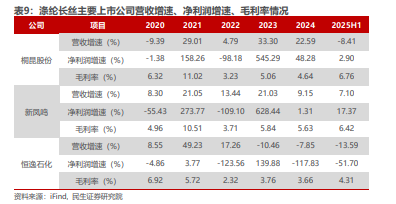

■ 2.1 涤纶长丝:“反内卷”政策有望遏制供给端快速上量

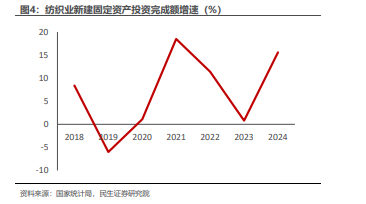

过去几年行业供给端均正增长。根据国家统计局的数据,2022、2023年我国纺织业新建固定资产投资完成额增速分别为11.4%和0.8%,而2024年,该指标增速为15.6%,上涨幅度显著。

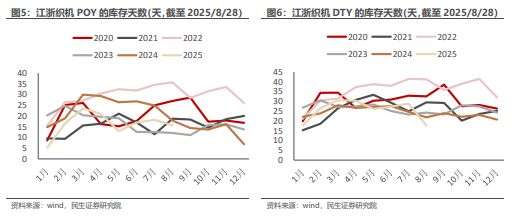

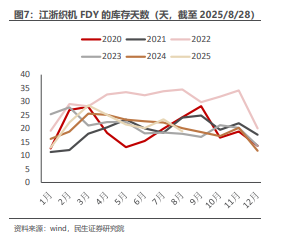

需求承压,库存有所累积。根据wind的数据,截至2025年8月28日,POY、DTY和FDY的库存天数分别为25天、31天以及26天,下游聚酯仍有累积库存。

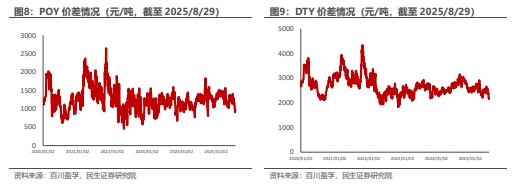

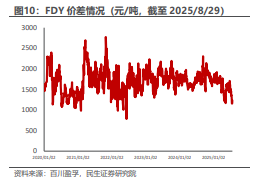

“反内卷”政策有望遏制涤纶长丝供给端快速上量,行业盈利能力有望改善。根据百川盈孚的数据计算,截至2025年8月29日,POY、DTY、FDY的原料价差分别为1298.09、2473.09、1573.09元/吨,POY、DTY和FDY的原料价差分别位于自2020年以来的第61百分位数、第31百分位数以及第34百分位数;在行业联合减产背景下,涤纶长丝行业格局将进一步优化,告别低价内卷的恶性竞争,聚酯产品的盈利有望持续改善。

■ 2.2 制冷剂:二代生产配额持续削减,三代生产配额维持基准,供给端收紧趋势有望维持景气度

2025H1制冷剂板块主要上市公司巨化股份、三美股份、永和股份、昊华科技营业收入和持续经营净利润增速整体保持正向增长,营业收入分别为133.31亿元、28.28亿元、24.45亿元、77.60亿元,同比分别增长10.36%、38.58%、12.39%、124.33%;持续经营净利润分别为22.76亿元、9.88亿元、2.72亿元、7.25亿元,同比增长146.43%、157.61%、140.28%、95.60%;毛利率分别为28.72%、49.50%、25.29%、23.53%。

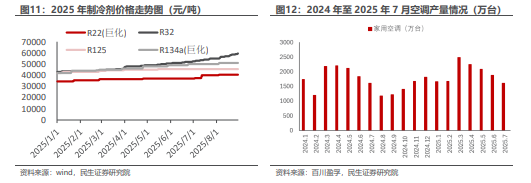

我国自2013开始对二代制冷剂实配额生产,2025年1月,年度制冷剂配额落地,国内二代制冷剂生产配额继续削减,供给持续收紧。据公示,2025年二代制冷剂生产配额较去年减少4.96万吨;内用生产配额较去年减少4.21万吨。其中,R22生产配额和内用生产配额较去年分别减少3.14万吨和3.01万吨。

三代制冷剂蓄势待发。2025年,三代制冷剂生产配额增加4.34万吨;内用生产配额增加4.72万吨。总体而言,三代制冷剂生产和使用总量控制目标保持在基线值,维持了2024年的水平。其中,R32生产配额较上年增加4.08万吨,内用生产配额增加4.25万吨;R134a生产配额较上年减少0.74万吨,内用生产配额减少0.22万吨;R125生产配额增加0.16万吨。

截至2025年9月2日,制冷剂市场维持向好预期,市场相对稳定。目前制冷剂价格较年初有小幅上涨:9月2日R22含税出厂价为37000-39000元/吨,较年初上涨16.92%;R32含税出厂价为60000-61000元/吨,较年初上涨45.78%;R125含税出厂价为45000-47000元/吨,较年初上涨8.24%;R134a含税出厂价为51000-52000元/吨,较年初上涨20.47%。新一轮月度制冷剂报价发布,主流产品价格小幅上调,市场继续维持高景气态势。在高价环境下,下游企业多以刚需补库为主,按需采购成为主流。具体来看,R32在内需和出口共同推动下,企业报价上调1000元/吨,部分企业报价较为超前,市场看涨情绪明显,主流成交价格逐步向61000元/吨靠拢。R22在“打非”政策支撑下,企业坚决挺价护市,小钢瓶货源持续提振市场需求,目前主流企业报价维持在39500-40500元/吨。R134a走势延续强势,在内贸配额持续消化、企业报价上调至51000-52000元/吨的背景下,出口市场集中带动有望推动价格进一步上涨。R410a在R32涨价的联动效应下,跟涨至50500-51000元/吨。另一方面,R125下游需求仍显疲软,企业以控量挺价为主;R227ea则因配额集中、需求旺盛,市场高位盘整,持续消化企业报价。综合而言,在政策支持与刚性需求的双重推动下,市场预期进一步好转,外贸环境持续改善有助于推动市场价格温和上行,预计短期内制冷剂市场整体将呈稳中向上走势。

内销增长动力强劲,HFCs现货价格有望上涨。根据百川盈孚数据,2025年1-7月家用空调产量13643万台,同比上涨5.81%;2025年7月R410a产量13851吨,同比上涨32.93%。需求的增长有望带动制冷剂现货价格保持高位。

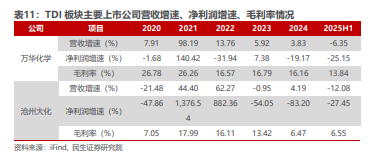

■2.3 TDI:上半年价格低迷,海外不可抗力带动价格上涨

上半年TDI价格低迷,处于历史低位水平。2025年以来受到整体需求疲软的影响,TDI价格长期处于低迷状态。根据百川盈孚数据显示,2021-2024年国内TDI市场均价分别为14025元/吨,18236元/吨、18078元/吨、14442元/吨。而2025上半年,TDI均价下降至12269元/吨,同比比2024H1的15735元/吨,下降22.03%。2025年上半年TDI价格处于近年来的历史低点。

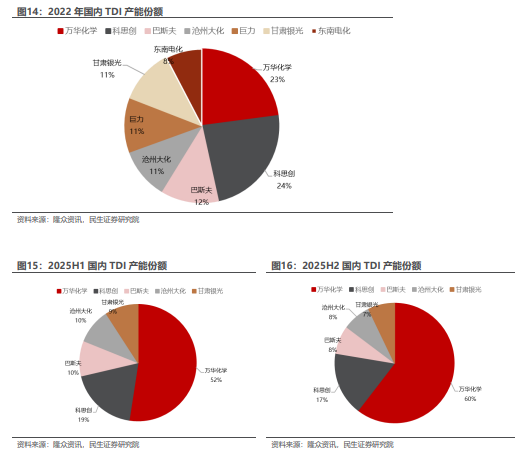

供给端格局变化显著,行业集中度将大幅提升。2022年国内TDI总产能131万吨,有万华化学、科思创、巴斯夫、沧州大化、烟台巨力、甘肃银光、东南电化,万华化学产能份额约23%,CR3约为59%。2022年以来由于头部企业采取了并购、新建产能等系列措施,导致国内TDI供给端集中度显著提升。到2025年上半年行总产能164万吨。其中万华化学产能份额提升至52%,CR3提升至81%。预计到2025年底,国内总产能预计将提升至210万吨,万华化学产能份额将进一步提升至60%,CR3将提升至85%。

欧洲装置发生不可抗力,带动国内TDI价格快速上涨。根据隆众资讯7月16日报道,科思创位于德国多马根工厂于7月12日受电气火灾影响,TDI生产过程中出现供应不可抗力,宣布TDI供应不可抗力,该装置年产能30万吨。此前,其宣布烧碱、氯气和盐酸生产过程中出现不可抗力,损失量无法完全通过其他工厂交付来弥补,持续时间暂无法预测,因此预计会出现严重的延迟和中断。8月底,科思创再次发布紧急通知,宣布因其德国工厂的不可抗力事件持续时间超出预期。受到相关信息影响,国内TDI价格随之上涨,8月高点价格一度达到16525元/吨,7-8月TDI均价也在14789元/吨,相比2025H1均价上涨20.54%。预期三季度国内相关生产企业盈利将有明显改善。

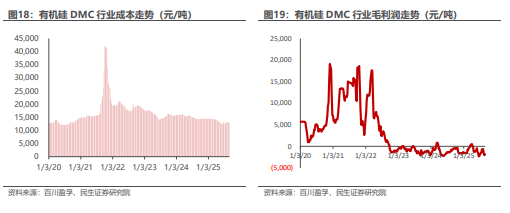

■2.4 有机硅:上半年价格承压,供需平衡表有望逐步修复

25H1有机硅价格承压,行业整体营收、净利润同比下降。截至25年6月底,有机硅DMC价格行至近五年内低点10800元/吨,上半年均价为12849元/吨,同比下降12%;据百川盈孚数据,有机硅上半年行业平均毛利约为-931元/吨,由于有机硅价格承压,行业整体进入亏损状态。从经营数据来看,25年上半年有机硅板块营收同比增速为-15.82%,净利润同比增速为-101.51%,整体毛利润率为11.68%;25Q2营收同比增速为-27.90%,净利润同比增速为-36.82%,整体毛利润率为7.92%。

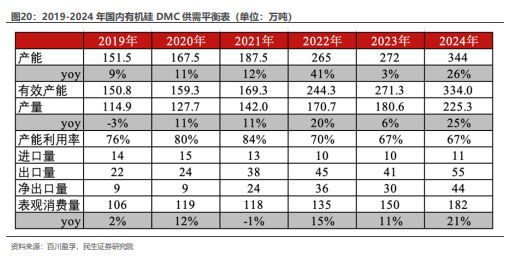

国内产能密集投放期已过,供需平衡表有望开始修复。近年来中国有机硅行业快速发展,根据百川盈孚的统计数据,国内产能从2019年的151.5万吨/年上升至2024年的344万吨/年,其中2022-2024年为新产能的密集投放期,预计2025年整体产能增速将明显放缓。从产能利用率角度看,近年粗放型扩产导致国内产能产能利用率显著下降,2023-2024年行业产能利用率不足70%。从需求端去看,下游应用领域不断的拓展下有机硅的表观消费量维持较快的增长,2020-2024年CAGR为11%,其中2024年国内表观需求量为182万吨,同比增长21%;出口方面,在国内企业成本优势突出 近年海外产能退出的情况下,出口量实现了高速增长,2020-2024年CAGR为22%,其中2024年出口量为55万吨,同比增长34%。我们认为,随着有机硅行业产能增速回落,持续增长的内需和出口将有效提高行业产能利用率,供需平衡表有望开始修复。

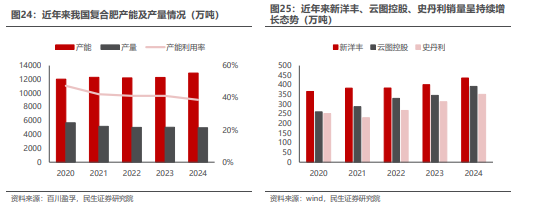

■ 2.5 复合肥:复合化率有望长期提升,复合肥行业营收维持稳定增长态势

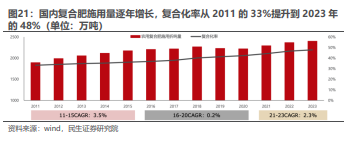

复合化率逐年提升带来确定性量增。国内复合化率逐年提升,但与发达国家仍有较大进步空间。从施用量上看,11-15年粮价上行期,施用量CAGR为3.5%;16-20年农业农村部组织开展化肥农药使用量零增长行动,施用量CAGR为0.2%;21-23年粮价上行期,CAGR再次提高到2.3%。在2011-2023年期间,复合化率从33%大幅提升到48%,但与发达国家70-80%的复合化率仍有较大的提升空间。

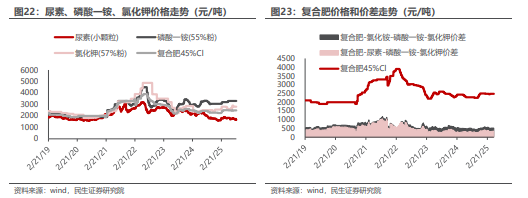

单质肥价格高位回落,复合肥具备价差修复弹性。长周期来看,复合肥价格与单质肥价格波动相关性较大。复合肥产品成本构成中,用作原材料的氮磷钾三大基础肥料占生产成本的比例达到八成以上,对复合肥产品成本及销售价格影响重大,复合肥的价格波动与单质肥的价格保持同向波动。2021-2022年,在煤炭、氮肥、磷肥、钾肥等原材料成本上涨的支撑下,复合肥价格上涨幅度较大。2023-2024年,受上游原材料价格走弱影响,复合肥整体价格呈波动下行趋势。从价差的角度可以看出,复合肥主要通过成本加成的模式定价,近十年价差基本为维持在500-800元/吨之间波动。

行业格局持续改善,龙头集中度提高。随着农业现代化进程的推进,规模化种植对化肥产品质量、应用效果、供应能力和配套的农化服务提出了更高的要求,质量好、效果佳、品牌响、规模大的企业有望进一步提升其市场份额,产能集中度会越来越高。竞争的白热化将推动行业走向整合,并购、合作将成为行业新常态。2024年行业龙头新洋丰、云图控股、史丹利复合肥销量分别为436、392、351万吨,维持了持续增长的态势。

复合肥板块25H1营收、净利润同比维持稳定增长。复合肥板块25H1营收同比增速为6.20%,净利润同比增速为12.75%,整体毛利润率为14.61%;25Q2营收同比增速为-0.22%,净利润同比增速为0.57%,整体毛利润率为15.27%。

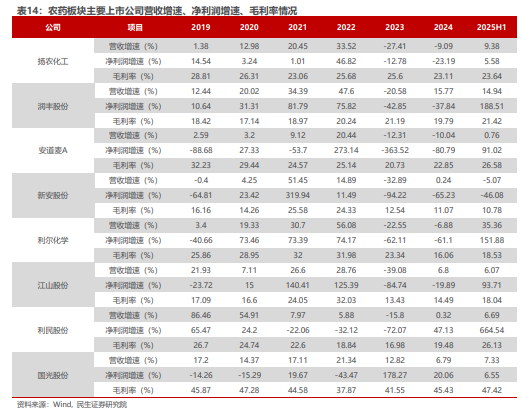

■ 2.6 农药:全球去库收尾,原药价格进入底部阶段

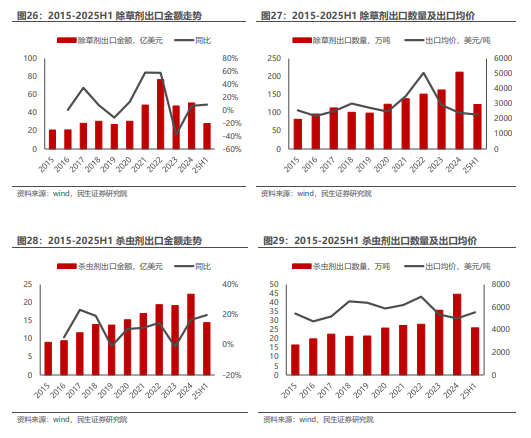

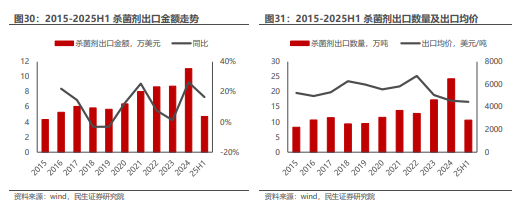

农药出口规模显著增长,全球去库周期接近尾声。2024年国内农药企业出口情况显著增长,从出口数量看,2024年除草剂、杀虫剂、杀菌剂的出口数量同比大幅增加30%、25%、40%,均创出了历史最高水平,相应分别带动了出口金额分别提高7%、17%、26%。但从出口均价可以看出,农药行业仍处于以价换量局面之中,24年除草剂、杀虫剂、杀菌剂的出口均价较23年分别下降18%、6%、10%,一方面反映出由于全球农药去库到达尾声,下游渠道采购的积极性逐步提高;另一方面也反映出22年以来供给侧持续释放的新产能加剧了国内竞争,价格反转仍需等待供需再平衡。

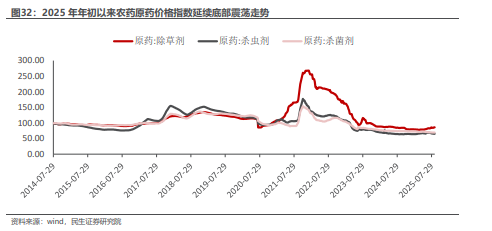

农药价格持续磨底,产品价格出现分化,部分小品种农药有望率先走出价格泥潭。2025年初以来,农药原药市场触底回升,根据中农立华数据,截至2025/08/31,中农立华原药价格指数报74.89点,同比下跌0.24%,环比上月上涨0.48%,跟踪的上百个产品中,同比去年69%产品下跌;环比上月73%产品持平,5%产品上涨;其中,除草剂、杀虫剂、杀菌剂的原药价格指数分别为85.85、65.33、69.15,均接近最近十年的最低水平。当前,海外前期恐慌性囤积的库存已经得到消化,24年国内农药的开工率、出口数量都较23年实现了大幅的改善。我们认为,压制原药价格的关键仍然是产能过剩,而小品种农药天然具备终端库存去化快,竞争者少,上下游协同更好的特点,从需求反转传导到价格上涨的节奏会更迅速。比如,受益于南美降雨增加 大豆锈病爆发,以百菌清、代森锰锌为主的杀菌剂价格自24Q3以来率先启动涨价。

农药板块25H1营收、净利润同比触底回升,其中25Q2净利润实现同比显著增长。农药板块25H1营收同比增速为5.97%,净利润同比增速为87.37%,整体毛利润率为21.88%;25Q2营收同比增速为13.28%,净利润同比增速为146.41%,整体毛利润率为20.88%。

03.

投资建议

我们持续看好低估值、有业绩、行业景气度向上的标的,建议涤纶长丝、制冷剂、TDI、有机硅、复合肥、农药等行业优质股票标的。

(1)涤纶长丝:涤纶长丝行业大规模在建产能基本投产结束,2024年纺织业新建固定资产投资完成额增速达到阶段高点后,后续供给端增速有望放缓,供需平衡表有望改善;并且目前行业库存处于相对低位,接下去行业具备涨价基础,建议关注涤纶长丝龙头的桐昆股份、新凤鸣、恒逸石化;

(2)制冷剂:供给端强限制,需求端稳增长,价格有望保持高位,制冷剂企业业绩有望维持高增,建议关注巨化股份、三美股份、永和股份、昊华科技;

(3)TDI:行业集中度大幅提升,供给格局优化,海外厂商发生供应中断,导致国内供应偏紧,为国内相关厂商带来盈利改善机会,建议关注万华化学、沧州大化;

(4)有机硅:25H1有机硅价格触底,行业盈利承压。当前有机硅行业产能高速扩张期已过,有机硅有望在行业自身供需平衡表修复和反内卷预期的共振下,实现景气度反转,带动企业盈利改善,建议关注新安股份、兴发集团、合盛硅业;

(5)复合肥:复合肥行业需求中长期增长 原材料价格中枢下移,复合肥需求和价差都具备一定弹性,加上行业格局改善集中度持续提升,龙头企业可充分受益,建议关注新洋丰、云图控股、史丹利;

(6)农药:农药行业25H1实现营收、利润同比显著改善,农药行业底部确认,当前小品种农药率先启动价格修复,草甘膦价格持续回暖,农药整体盈利能力有望持续改善,建议关注扬农化工、润丰股份、安道麦A、新安股份、利尔化学、江山股份、利民股份。

04.

风险提示

1)下游需求不及预期的风险。当下游需求不足导致供需错配时,或将导致产品价格下跌;若行业长时间陷入供大于求的局面,则容易导致化工品陷入价格战、行业产能出清等风险。

2)原油及天然气价格大幅上涨的风险。原油、天然气是化工重要的上游原材料,当其价格大幅上涨会直接或间接导致化工产品成本抬升,盈利水平下降。

3)环保和生产安全的风险。化工生产装置复杂,控制难度高,因此存在较大的环保和生产安全的风险。

4)宏观经济增速下行的风险。若宏观经济增速下行可能导致需求承压,进而传导到产业链上游企业,对企业生产开工率以及经营业绩带来负面影响。

VIP复盘网

VIP复盘网